Фондовый рынок России

Год выдался тяжелым. Российские индексы потеряли около 20 %. К падению привели два фактора:

— тяжелая макроэкономическая ситуация в Европе,

— политическая нестабильность в России по думских выборов.

Ситуация в США и Европе негативно сказалась на всех активах с повышенным риском, а к таким относятся акции (и тем более акции развивающихся стран). Падала не только Россия. А вот массовые протесты после выборов привели к оттоку капитала из России (отток по итогам года обещает быть внушительным), к выходу игроков из акций, к продажам рубля. Протест за протестом. В итоге в декабре шансов восстановиться у рынка не было.

Сравнение индексов с модельными портфелями

| 2010 год, % | |

| индекс ММВБ | -16.9 |

| индекс ММВБ-10 | -18.3 |

| индекс РТС | -22.0 |

| модельный портфель (Россия) | +22.9 |

| индекс DJIA | +5.5 |

| индекс S&P 500 | 0.0 |

| индекс Nasdaq Composite | -1.8 |

| модельный портфель (США) | -5.0 |

Фундаментально причин для снижения у акций российских компаний не было. Над рынком давлеет ситуация в Европе. Открывать длинные позиции по акциям игроки не спешат. Положение в Европе таково, что вероятность очередного обвала фондовых рынков очень высока. Ждать роста в такой ситуации не приходится. В нашем российском инвестиционном портфеле сейчас большая часть денег не используется.

«Голубые фишки»

| | 2011 |

| Сбербанк | -23.4 |

| Сбербанк (п) | -21.1 |

| Газпром | -11.4 |

| ЛУКОЙЛ | -2.4 |

| Роснефть | -2.3 |

| Сургутнефтегаз | -21.6 |

| ВТБ | -41.9 |

| Норникель | -31.2 |

| Ростелеком | -2.3 |

| Ростелеком (п) | +19.1 |

Явных аутсайдеров два — ВТБ и «Норильский никель».

ВТБ оформил сомнительную покупку «Банка Москвы», у которого, как оказалось, выдано сомнительных кредитов на внушительную сумму.

«Норильский никель», несмотря на падения котировок акций, принес миноритарным акционерам баснословную прибыль. Компания объявила о программе выкупа акций по цене значительно превышающую рыночную. Риски, конечно, были. РУСАЛ был против buy-back + представители ФАС высказывали неодобрение. Но в итоге через полтора месяца после окончания приема заявок о выкупе все акционеры получили свои деньги. Прибыль за полтора месяца у миноритарных акционеров была в районе 30-60 % (в зависимости от цены покупки, размера пакета и брокера (если поручали брокеру подавать заявку)).

Привилегированные акции «Ростелекома» за год показали рост на 19.1 %. Такой рост связан с потенциально высокой дивидендной доходность бумаг.

Перед самым Новым годом Совет директоров «Ростелекома» утвердил новую редакцию Положения о дивидендной политики компании. На выплату дивидендов по обыкновенным акциям будет направляться не менее 20 % от чистой прибыли по МСФО. По привилегированным акциям останется старая схема — 10 % от чистой прибыли по РСБУ (правда, обще кол-во акций стало больше, так что дивиденды не вырастут, как хотелось бы — ведь в Уставе указано, что размер дивидендов на 1 привилегированную акцию зависит от общего количества акций, в том числе и обыкновенных). Я жду дивидендную доходность по привилегированным акциям «Ростелекома» в районе 14 %.

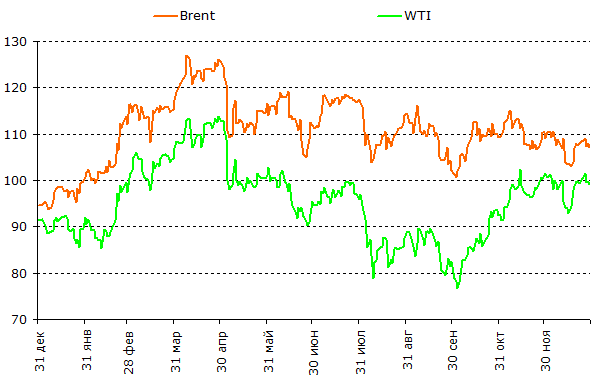

Нефть

Нефть марки Brent провела весь год в «боковике». Данные цены «выгодны» для России и российских компаний. Хотелось бы выше, но это все-таки не $ 40.

Учитывая состояние мировой экономики, цены на нефть стоит признать высокими.

Мой прогноз цены нефти марки Brent на 2012 год — $ 90.

[an error occurred while processing this directive]

Рекомендации и мнения, высказанные на данной странице, не являются предложением покупки либо продажи ценных бумаг. Сайт http://www.Yarovoiy.com и его владельцы не несут ответственности за любой прямой или косвенный ущерб, наступивший в результате использования данных рекомендаций.

Все о фондовом рынке > Фондовый рынок России > Итоги 2011 года

© Yarovoiy.com — все о фондовом рынке, аналитика, 2005-2022.

Итоги деятельности ММВБ-РТС в 2011 году

2011 год стал ключевым для развития российского фондового рынка. В феврале было объявлено о договоренности ММВБ и РТС об объединении. В сентябре сделку одобрил ФАС России и 19 декабря произошло слияние двух крупнейших российских бирж и единая биржа получила название ОАО ММВБ-РТС.

ОАО ММВБ-РТС – крупнейшая в России по объему торгов и по количеству клиентов биржа, которая играет сегодня ключевую роль в развитии российского финансового сектора. Это место прозрачного рыночного ценообразования на российские активы, где осуществляется полный комплекс трейдинговых и пост-трейдинговых услуг. На ММВБ-РТС участникам доступна полная инфраструктура по торговле акциями, облигациями, валютой, инвестиционными паями, товарами, производными финансовыми инструментами на все виды активов.

Общий объем торгов на всех рынках ММВБ-РТС в 2011 году составил 10,1 трлн долларов США или 297,9 трлн рублей. Объем торгов на фондовом рынке объединенной биржи достиг 1,05 трлн долларов США или 30,7 трлн рублей, на срочном – 1,9 трлн долларов США или 56,8 трлн рублей , на валютно-денежном – 7,1 трлн долларов США или 210,4 трлн рублей, на товарном – 259 млн долларов США или 7,6 млрд рублей. По объему торгов на фондовом рынке (акции и облигации) ММВБ-РТС по итогам года входит в «двадцатку» крупнейших бирж мира, а по оборотам срочного рынка — в ТОП-10 мировых лидеров. Общее количество сделок на всех рынках ММВБ–РТС в 2011 году превысило 358,5 млн штук. Суммарная капитализация торгуемых акций в ММВБ-РТС на конец года составляла около 800 млрд долларов США.

По итогам прошлого года биржа стала абсолютным лидером по объему торгов во всех сегментах биржевого рынка не только в России и странах бывшего СССР, но и в Восточной Европе.

Уже с середины прошлого года все участники российского фондового рынка получили возможность получать все биржевые услуги через единую точку входа. Это позволяет им минимизировать издержки и повысить эффективность работы. В 2011 году был проведен огромный комплекс работ по интеграции бирж который в себя включил: унификацию времени начала торгов на фондовом, срочном и валютном рынках; старт торгов первыми совместными инструментами – фьючерсами и опционами на Индекс ММВБ, начало расчета Индекса РТС и семейства Индексов РТС по ценам рубль/доллар напрямую с валютного рынка ММВБ. Также были разработаны и внедрены основные принципы интеграции фондового и срочного рынков, биржевых индексов. Сформирован общий список ценных бумаг, допущенных к торгам. К обращению по мосту НРД-ДКК были допущены все торгуемые в ММВБ-РТС акции.

По версии журнала «Компания» сделка по объединению двух бирж была признана «Сделкой года» став лауреатом премии.

В 2012 году объединенной бирже ММВБ-РТС предстоит большая работа по построению торгово-расчетной инфраструктуры. В ее рамках планируется запуск торгов на фондовом рынке в режиме Т+n, выбор технологической платформы, которая позволит ввести единый торговый счет по инструментам спотового и срочного рынков. Существующие индексы превратятся в единое семейство с едиными правилами и единой платформой расчета. Одним из важных интеграционных этапов следующего года станет объединение НКО ЗАО НРД, ЗАО ДКК и НКО «Расчетная палата РТС» (ЗАО).

Слияние ММВБ и РТС позволит внедрить самые современные технологии, создать единую торговую платформу для работы со всеми видами российских активов, качественно улучшить организацию взаимодействия между структурами объединенной компании и участниками рынка. Интеграция будет способствовать сокращению издержек участников на управление позициями, сделает прозрачной систему управления рисками и заложит основу для развития центра ликвидности в России.

«Итоги 2011 года показывают значительный операционный эффект от объединения крупнейших бирж России, — говорит Президент, Председатель Правления ОАО ММВБ-РТС Рубен Аганбегян. – Сегодня мы видим, что обладаем огромным потенциалом, чтобы стать международным финансовым центром и войти в число мировых биржевых лидеров».

Взлеты и падения российского рынка в 2011 году, взгляд на 2012

Вот и подходит к концу очередной финансовый год, который для кого-то оказался неудачным, а для кого-то успешным. Пора подвести итоги прошедших 12 месяцев и вспомнить основные события, которые произошли за этот период.

Начать хочется с того, чтобы назвать 2011 год по-настоящему «медвежьим». Увы, но в этом году на российских биржах уже не было того безудержного роста, которым запомнились игрокам 2009-2010 годы, когда доходы инвесторов измерялись двух, а иногда и трехзначными числами. Рынок не давал расслабиться управляющим, инвесторам и трейдерам, ведущим активную торговлю. В уходящем году многим пришлось откорректировать свои стратегии и сужать инвестиционные горизонты из-за появления высокой степени неопределенности. Инвестиционная стратегия «купи и держи», неплохо отработавшая в предыдущие пару лет, в абсолютном большинстве случаев принесла убыток.

В 2011 году в мировую финансовую систему вернулся глобальный экономический кризис. Сейчас уже с полной уверенностью можно сказать, что мы наблюдаем вторую глобальную волну спада, которую многие предсказывали и ждали, начиная с середины 2009г.

В основе любого кризиса лежит кризис доверия. Современная мировая экономика стала слишком уязвимой для «эффекта домино», когда крах одного или нескольких крупных финансовых институтов влечет за собой серьезные проблемы у всех остальных.

Итоги 2011 года

Ситуацию на отечественных торговых площадках в 2011 году определяли не столько внутрироссийские факторы, сколько настроения инвесторов по поводу состояния всей мировой экономики в целом. Эйфория, охватившая инвесторов во всем мире, угасла вместе с опасениями относительно очередной волны кризиса. Весь год можно разделить на две половины: до августа и после. В первой половине года все-таки большее внимание уделялось ситуации за океаном, а начиная с конца лета на рынках не переставая обсуждаются долговые проблемы в Европе.

Российские биржевые индексы по итогам 12 месяцев показали отрицательный результат. Индекс ММВБ на закрытии 2010 г. был на уровне 1687 п. На 26 декабря он составляет 1386 п., что означает снижение на 17,8%. Индекс РТС на закрытии 2010 г. был на уровне 1766 п. На 26 декабря он составляет 1402 п., что означает снижение на 20,6%.

Полезно будет разобрать годовые результаты и по отдельным отраслям российского рынка. Наиболее привлекательной оказался сектор химии и нефтехимии. Это единственная отрасль, которая показала хоть какой-то прирост по итогам года +11,5%. Более менее «прилично» отторговался сектор нефти и газа, потеряв всего -1,7%.

Что касается аутсайдеров 2011, то естественно это металлургическая отрасль. На текущий момент потери составляют 47,7%. Не радуют инвесторов и вложения в энергетику (-39,6%). Потребительский сектор за 12 месяцев потерял 35,9%, индекс ММВБ Финансы упал на 30,5%, машиностроительная отрасль потеряла 38,5%.

По итогам прошедших 12 месяцев крайне мало компаний на российском рынке, которые показали положительный результат. Оценивая лидеров роста уходящего года среди наиболее ликвидных бумаг, стоит отметить акции таких компаний как Транснефть (+25,1%), НОВАТЭК (+13,5%), Уралкалий (+4,3%).

Наибольшее разочарование своим акционерам в 2011 году принесли бумаги Мечела (-69,7%), ММК (-61,4%), НЛМК (-56,7%), ХолМРСК (-56,2%), Распадской (-52,8%), Полюс Золота (-45,2%).

Также нельзя не отметить большое количество проведенных байбэков в этом году. Наиболее интересной естественно была программа выкупа Норильского Никеля, предполагающая солидную премию к рынку.

Если начинать рассматривать ключевые события на нашем рынке в 2011 году, то в первые месяцы нельзя не отметить присутствие эффекта второй программы количественного смягчения в США. Мировые площадки, гонимые этим фактором показывали положительную динамику первые три месяца до начала апреля.

Наиболее значительное ралли было продемонстрировано как раз перед традиционными распродажами во второй половине весны. 6 апреля индекс ММВБ показал свое максимальное значение в уходящем году — 1865п. Первый квартал вселял в инвесторов оптимизм, рынок прибавил 7,4% и многим казалось, что все должно было пойти по нарастающей, после небольшой весенней передышки.

Однако традиционная коррекция с апреля по май не стала окончанием всех потрясений, хоть и составила стандартные 15%. В этот период вновь всплыли все европейские и американские проблемы. Доходность по греческим облигациям начала резко подниматься, после чего практически не останавливалась. Соответствующее движение можно было наблюдать и в стоимости CDS, которые обновляли исторические максимумы. Инвесторы бежали с рынка на страхах появления реальной угрозы дефолта одного из участников Евросоюза. Тем более, что по греческому пути пошла и Португалия, которая стала следующей страной, которая подсела на иглу финансовой помощи. МВФ выделил кредитную линию на 78 млрд. евро для этой страны.

В это же время начали выходить крайне печальные данные из США, говорящие нам об очередном провале политики количественного смягчения. QE2 не оправдало надежд экономистов и не вызвало необходимый эффект. Стагнирующие показатели американской экономики на фоне продолжающейся программы QE2 — были серьезным звоночком, который вызвал много дискуссий и поставил под сомнение целесообразность подобной монетарной политики. Негативный эффект мировая и в частности американская экономика также испытала вследствие последствий землетрясений и наводнений в Японии.

Начиная с мая, вспоминая свои ошибки в 2008 году, к более активным действиям начали приступать рейтинговые агентства. Одна за другой понижались и пересматривались оценки европейских стран со стороны «всевидящих» Fitch, Standard&Poor»s и Moody»s. Более того официально «вслух» было объявлено о возможности понижения рейтинга крупнейшей экономики мира — США.

Тем не менее, на некоторое время (июнь-июль) удалось временно купировать накопившийся негатив. В теплые летние месяцы российские индексы в унисон с мировыми площадками медленно восстанавливались. Официальное окончание QE2 в начале июля прошло незамеченным. Подъем продолжался до тех пор, пока не появилась реальная угроза того, что противоборствующие властные стороны в США не смогут договориться об очередном повышении планки госдолга страны.

Эпопея с лимитом, который до этого момента повышали уже десятки раз, многими воспринималась, как спланированный спектакль. В поисках «убежища» от возможного дефолта США, инвесторы разогнали котировки золота до новых исторических максимумов. Вплоть до самого последнего дня «Х» — 2 августа растянулась дискуссия между демократами и республиканцами, прежде чем политики все-таки пришли к окончательному положительному решению и повысили потолок госдолга.

После этого, сдержав свое «обещание», агентство Standard&Poor»s 6 августа объявило об официальном понижении кредитного рейтинга Соединенных Штатов Америки на одну ступень. Несомненно, это одно из главных событий 2011 года. Как утверждали управляющие агентством S&P, на восстановление кредитного рейтинга США до высшего уровня теперь может понадобиться более 10 лет. Именно этот момент и стал точкой разворота российских и большинства мировых фондовых площадок. Но ни в коем случае не стоит называть понижение рейтинга причиной последующего обвала. Причины были заложены ранее, а это событие послужило лишь спусковым крючком.

За два с лишним месяца от своих максимумов индекс ММВБ пролетел 28% вниз, достигнув 4 октября минимума года на 1242п. Индекс РТС в этот момент опускался до ровной отметки на 1200п., теряя более 40% от апрельского максимума. За несколько месяцев на поверхность всплыли абсолютно все проблемы мировой экономики, рейтинговые агентства с удвоенной силой понижали оценки всех и вся. Под ударом снижения рейтинга оказалось большинство европейских стран, мировых банков и финансовых корпораций.

Падение усилилось после того, как ФРС США не приняло, многими ожидаемую третью программу количественного смягчения, а предложило умеренную альтернативу — операцию «Твист». Эта программа заключается в продаже более коротких гособлигаций и реинвестировании средств в бумаги с более длительным сроком обращения.

Осенью 2011 года фокус внимания полностью перешел на европейский континент. Долговые проблемы стран периферии перекинулись и на более крупные государства — Италию, Испанию и даже Францию.

Самым основным барометром уровня доверия к экономике, на который инвесторы начали обращать внимание, стали ставки по гособлигациям. Негативная реакция на происходящие события моментально отразилась в росте ставок по долговым бумагам европейских государств. Пристальное внимание уделялось ситуации на долговом рынке Италии, где ставки доходности по десятилетним облигациям поднимались выше 7%. Опасения инвесторов в первую очередь были связаны с тем, что эта страна является третьей экономикой Еврозоны и «терять» её по греческому сценарию — это значит впоследствии распрощаться со всем валютным союзом.

На борьбу с европейским долговым кризисом было потрачено огромное количество усилий. Каждую неделю мы наблюдали совещания и собрания евролидеров, пытающихся найти выход из по-настоящему критической ситуации. В итоге четвертый квартал 2011 года получился достаточно продуктивным с одной стороны, но в тоже время было выявлено множество спорных и нерешаемых вопросов с другой. Переговоры европейских лидеров по многим вопросам заходили в тупик.

Но так или иначе, по результатам прошедших саммитов ЕС была принята масса решений. Одно из главных это списание 50% греческого долга, что создало прецедент, который как обещают евролидеры, больше не повторится. Также одним из ключевых решений европейских властей и чиновников стало образование Фонда финансовой стабильности (EFSF) и Европейского механизма стабильности (ESM), которые призваны решать долговые проблемы «кризисных» стран. Позитивный момент заключается и в том, что 17 странами еврозоны одобрили пакет мер по ужесточению контроля над бюджетами.

Помимо этого, осенью 2011 года сменился руководитель Европейского центрального банка. На смену Ж.К. Трише пришел итальянец М. Драги. Обновление в рядах европейского регулятора стало сразу же заметным, так как была взята политика по снижению процентных ставок, послужившая одним из факторов резкого ослабления евро.

Мировые рынки и в том числе российский отнеслись к фундаментальным решениям в Европе без особого оптимизма. У инвесторов возникают большие сомнения по тому поводу, что европейский долговой кризис вообще хоть как-то можно решить без дефолта или развития инфляционного сценария. Многие участники рынка считают, что рецессия в Европе практически неизбежна. Уже сегодня поступают данные о том, что ВВП Италии сократился в третьем квартале на 0,2% по сравнению со вторым кварталом.

Чистый отток средств из российских фондов с начала 2011 года составляет 57 миллионов долларов. Напомню, что в первой половине года приток превышал 4 млрд. долл., однако начиная с августа, мы видим четкий тренд по непрерывному выводу средств. Это признак усиливающихся опасений по поводу того, что негативные факторы, которые давят на рынки с середины текущего года, в начале 2012г. вряд ли потеряют актуальность.

С начала года со всех развивающихся рынков фонды вывели $47,4 млрд., а по итогам прошлого года, наоборот, был зафиксирован рекордный приток в $92 млрд.

Также нельзя не упомянуть и о политической ситуации в нашей стране, которая «неожиданным» образом проявилась в последний месяц. В первые поствыборные дни мы наблюдали массовое бегство с российского рынка и рубля соответственно. В итоге по результатам декабря наш рынок существенно отстал в динамике от западных площадок.

Немаловажным событием уходящего года стало объединение двух российских бирж ММВБ и РТС. Основная часть данной процедуры уже практически закончена, на 2012 года переносятся лишь работа над техническими моментами и шероховатостями.

Как мы можем заметить, этот год оказался, в целом, довольно закономерным, в плане соотношения изменений по основным мировым инструментам и фондовым индексам. И развивающиеся и развитые рынки показали примерно одинаковое изменение, относительно друг друга, и лишь американские инвесторы выбились из общей картины, и показали наибольший оптимизм, закрывая год примерно на уровне 2010 года. Получилось это отчасти за счет того, что обвальное снижение на всех мировых фондовых площадках, проходившее в августе — сентябре, меньше всех задело американский рынок, не смотря на то, что именно под понижение американского рейтинга агентством S&P прошла львиная доля этого падения. Здесь стоит отметить, что все выставленные на показ проблемы США в тот период никак не отразились на доходностях американских облигаций, которые напротив, обновили свои многолетние минимумы. Инвесторы по-прежнему видели в трежерис спасение от всех бед, невзирая на якобы надвигающийся дефолт и понижение рейтинга. Еще одной отличительной чертой 2011 года можно назвать перетягивание ликвидности, заемные средства были очень нужны и Европе и США. И те и другие старались сделать все, чтобы капитал перетекал именно в их сторону. Однако, как мы можем видеть, стратегия Соединенных Штатов на этом поприще оказалась более результативной. Американцы кредитовались за счет всего мира за смешные 0,2% годовых, а европейцы выживали за счет ЕЦБ и МВФ, ставки по их долгам постоянно росли. Само собой, не малую роль в этой «битве» сыграли рейтинговые агентства.

В секторе же развивающихся рынков отдельно стоит выделить индекс континентального Китая Shanghai Composite, который исторически отличается высоким уровнем самостоятельности. Проблемы с понижением рейтинга США, с их лимитом госдолга и прочими авантюрами китайских инвесторов мало интересовали. Индекс снижался весь год, равномерно и без резких движений. У КНР достаточно своих экономических проблем: в начале года это была высокая инфляция, ближе к концу — это замедление экономического роста, вызванное мерами, предпринятыми для борьбы с инфляцией. Ну и конечно долговые проблемы Европы, в результате которых уже намечается рецессия, и она безусловно скажется на экспортоориентированной экономике азиатских стран. Тем не менее, не смотря на всю самостоятельность, даже относительно закрытый китайский рынок за год показал снижение на уровне прочих стран.

Само собой снижение практически всех мировых фондовых площадок привело к удорожанию таких защитных инструментов, как золото и доллар США. Однако в противовес фондовому рынку двигался один из главных товаров в текущем устройстве мировой экономики — нефть. За текущий год этот товар продолжил дорожать в цене, не смотря на все опасения развития новой волны мирового кризиса, да и не только опасения, а реальные предпосылки развития такого сценария. В добавок к этому еще и доллар — валюта, в которой номинированы цены на сырье, за год немного подорожал, что должно оказывать дополнительное негативное влияние. В чем же причина? Нефтяные котировки на плаву удерживает сохраняющийся высоким спрос на этот товар. Также цены на нефть поддерживают постоянные конфликты в нефтедобывающих странах и непосредственной близости от них, которыми тоже очень хорошо запомнится этот год. К примеру, металлы за 2011 год, в частности медь и никель, в цене существенно снизились.

При условии того, что намечается новая волна кризиса, основная мировая резервная валюта, в которой номинированы все сырьевые товары, должна была подорожать несколько больше, чем на 2,3% против евро, а особенно при условии того, что зона евро вообще на грани раскола.

Таким образом, можно констатировать, что в уходящем году на мировых рынках общая единая тенденция и положительная корреляция сохранились, но не полностью. В отдельных инструментах мы можем наблюдать полную раскорреляцию. Так, например, российский рынок в этом году показал противоположную динамику с рынком нефти. Последний, в свою очередь, снизил уровень корреляции с курсом доллара, а американский рынок в целом выглядел лучше своих прочих западных коллег. Подобная динамика нарушения общих зависимостей — отражение крайне сложной текущей экономической ситуации, нарушения экономических законов в ходе регулирования денежно-кредитной политики, а также огромная спекулятивная составляющая рынка. И, безусловно, подобные тревожные сигналы не должны игнорироваться инвесторами, а восприниматься лишь как признаки больших проблем в экономике.

Подводя итоги можно сказать, что оптимистические прогнозы многих инвесторов в начале 2011 года относительно российских акций не оправдались. Большинство акций показали отрицательный результат по итогам 12 месяцев. Уходящий год доказал, что рынок постоянно меняется и стратегия «купил и держи» не всегда оправдывает себя. Это время было не таким тяжелым для российского рынка акций, как кризисный 2008г., однако, по мнению большинства экспертов, пока мы видели лишь верхушку айсберга.

Мировой экономический рост в 2011 году замедлился, но говорить о наступлении рецессии в глобальном масштабе ещё рано. Пока спад начался только в Европе где, по-видимому, уже в текущем квартале будет зафиксирована отрицательная динамика ВВП. В это же время США, Китай и многие развивающиеся страны правдами и неправдами, но остаются в состоянии роста, по крайне мере об этом говорит публикуемая статистика.

Взгляд на 2012 год

Что касается прогнозов на 2012 год, то чересчур оптимистичными их назвать никак не получается. Если рассматривать наиболее важные сферы экономики, то главная проблема в предстоящем году заключается в том, что как в США, так и в Европе предстоят огромные погашения долговых бумаг. Серьезные трудности возникнут с тем, чтобы рефинансировать существующий долг.

Факторов роста мировых рынков в предстоящем году находится совсем мало. Есть совсем небольшая надежда на то, что все-таки мы увидим настоящий подъем в американской экономике, и это частично послужит драйвером разрешения мирового кризиса доверия. Вторым и основным главным фактором роста может стать агрессивная поддержка со стороны центробанков, прежде всего ЕЦБ и ФРС. Естественно речь идет о программах количественного смягчения. Но стоит понимать, что начало QE скорее всего станет вынужденной мерой только в случае серьезного ухудшения ситуации в экономике и на фондовых площадках.

Распространение долгового кризиса в еврозоне может продолжиться, захватывая все новые страны и создавая серьезные риски для финансовой стабильности, как для единой Европы, так и для мира в целом. Нельзя спорить с тем, что американские долги представляют из себя не меньшую угрозу, однако на старте 2012 года «жарче» будет все-таки в европейских странах.

Помимо снижения мировых фондовых рынков, главным риском именно для российской экономики является вероятное падение цен на нефть. В случае развития негативного сценария и снижения котировок Brent на уровень $80 за баррель и ниже, неизбежно начнется сильнейшая девальвация национальной валюты.

Несмотря на относительно стабильный внутренний рост, российский фондовый рынок и курс рубля в 2012 году по-прежнему будут восприниматься как производные от состояния глобальной экономики, и во многом будут зависеть от мировой конъюнктуры.

Прокопкин Леонид

Карпунин Василий

Эксперты БКС Экспресс

Источник http://www.yarovoiy.com/itogi2011.html

Источник https://www.moex.com/n138/?nt=0

Источник https://bcs-express.ru/novosti-i-analitika/vzlety-i-padeniya-rossiyskogo-rynka-v-2011-godu-vzglyad-na-2012