Что такое потребительский кредит и на что обратить внимание при получении

Потребительское кредитование шагает по стране семимильными шагами. По итогам 2017 года объем вырос на 20,9 %. Выдано 15,25 млн. потребительских кредитов. Люди перестали бояться брать, а банки – давать.

Но есть и другая сторона медали – высокая доля просроченной задолженности. Хотя и отмечается ее стабилизация (20,6 % в 2017 г. по сравнению с 21,5 % в 2016 г.) Давайте разберемся, что такое потребительский кредит, на каких условиях выдается и как не оказаться в числе должников.

Что такое потребительский кредит

Определение понятия есть в Федеральном законе “О потребительском кредите (займе)”, в экономических и финансовых словарях, но я дам его простыми словами.

Потребительский кредит – это предоставление финансовой организацией денег заемщику на цели, не связанные с предпринимательством, т. е. на приобретение дорогих товаров (бытовая техника, электроника, мебель) и на неотложные нужды (лечение, образование).

Классификация потребительских кредитов:

- краткосрочный (до 1 года),

- долгосрочный (свыше 1 года).

Максимальный срок потребительского кредитования сегодня в России – 7 лет.

- необеспеченный,

- обеспеченный.

В качестве обеспечения могут быть залог, поручительство, страхование, гарантии. Это нормальное требование финансово-кредитной организации. Ни один банк не станет вкладывать деньги в проекты, пока не обезопасит себя от риска невозврата и не обеспечит себе достойную доходность. Для него таким проектом является заемщик и проектом довольно рискованным.

Не готовы давать гарантии возврата долга? Получите отказ банка или высокие проценты.

По целевому направлению:

- целевой (на образование, лечение, ремонт, приобретение туристической путевки),

- нецелевой.

По виду кредитора кредит может быть от:

- банка, микрофинансовой организации,

- торговой организации,

- предприятия – работодателя заемщика,

- небанковских организаций (ломбарды, кассы взаимопомощи),

- частных лиц.

В зависимости от категории граждан-получателей:

- для пенсионеров,

- для госслужащих,

- для бюджетников,

- для владельцев подсобных хозяйств и т. д.

Условия оформления потребительского кредита

Практически любой кредит можно оформить онлайн. Заполните анкету на сайте банка и ждите предварительного решения. После одобрения с пакетом документов необходимо подойти в банк.

Каким требованиям банка должны соответствовать потенциальные заемщики:

- гражданство РФ;

- возраст от 18 лет и старше;

- постоянный доход;

- стаж на одном месте от 3 месяцев;

- регистрация (постоянная или временная) на территории России;

- хорошая кредитная история;

- наличие телефона (стационарного или мобильного).

Это основные требования, в каких-то банках их значительно меньше. Например, для ВТБ достаточно быть гражданином РФ и иметь постоянную регистрацию в регионе нахождения отделения банка.

Какие документы требуют банки для предоставления кредита:

- паспорт гражданина РФ;

- документы на выбор (например, загранпаспорт, водительское удостоверение, СНИЛС, ИНН и др.);

- документы, подтверждающие доходы.

Список в различных банках может быть очень большим, а может быть очень маленьким. Например, в Хоум Кредит Банке требуют только паспорт и СНИЛС. А в Альфа-Банке нужно предоставить довольно внушительный список.

Надо иметь в виду, что банки, которые предъявляют минимальные требования к заемщикам, очень рискуют. А это не те организации, которые принимают на себя неоправданные риски.

Например, некоторые даже не требуют справки о доходах. Какой вывод из этого следует? Все риски заложены в процентные ставки. Не обольщайтесь минимальной величиной в рекламе. Ниже я как раз показываю и максимальную величину процентной ставки.

Условия потребительского кредитования в банках

Решила отойти от традиционного рейтинга банков и сравнить условия потребительского кредитования в 5 банках, которые занимают лидирующие позиции в народном рейтинге именно по потребительскому кредитованию на портале Банки.ру.

| Банк / Наименование кредита | Процентная ставка | Максимальный срок | Максимальная сумма |

| ВТБ / Кредит наличными | 11,9 – 19,9 % | До 7 лет | 5 000 000 руб. |

| Сбербанк России / Кредит на любые цели | 12,9 – 19,9 % | До 5 лет | 5 000 000 руб. |

| Почта Банк / Кредит наличными | 12,9 – 23,9 % | До 5 лет | 1 000 000 руб. |

| Хоум Кредит Банк / Кредит наличными | 12,5 – 24,7 % | До 7 лет | 1 000 000 руб. |

| Альфа-Банк / Кредит наличными | 11,99 – 23,49 % | До 5 лет | 1 000 000 руб. |

Как видите, условия разные, как по максимальному сроку, так и по максимальной сумме. Диапазон процентной ставки зависит от нескольких параметров:

- статус заемщика (получает зарплату или ранее брал кредит в банке и др.);

- чистота кредитной истории;

- уровень дохода;

- сумма и срок кредита;

- объем предоставленных документов.

Пакет документов не должен быть минимальным. Не поленитесь собрать все по максимуму. Так вы сможете рассчитывать на более низкую процентную ставку, максимальный срок и желаемую сумму.

На что обратить внимание при получении кредита?

Любой желающий взять кредит столкнется с огромным количеством предложений от банков. Как не ошибиться в выборе?

Не устаю повторять из статьи в статью, читайте все бумаги, которые вам дают подписывать в банке. Да, вас будут отвлекать, а иногда и торопить. Поставьте стену между собой и сотрудником банка. Или сразу сообщите ему, что будете долго изучать каждую строчку и попросите его не мешать. Если спокойных условий не будет создано, откажитесь от услуг этого банка. На рынке достаточно не менее выгодных предложений.

На что обратить пристальное внимание при прочтении договора:

- Изучите полную сумму кредита. Она в процентном и денежном выражении будет находиться в правом углу, вверху первой страницы договора. Закон обязывает банки выделять эту информацию крупным шрифтом и квадратной рамкой.

Полная сумма включает сумму кредита, начисленные проценты и все комиссии, которые вы должны уплатить банку в соответствии с договором.

- Ознакомьтесь с графиком и суммой ежемесячных платежей. Они могут быть аннуитетными (одинаковыми) или дифференцированными (уменьшающимися с каждым месяцем).

- Размер штрафов и пени за просрочку платежей.

- Условия досрочного погашения.

Рефинансирование кредита (перекредитование)

Если вы уже начали изучать информацию на сайтах банков, то, наверное, видели такой вид услуг, как рефинансирование кредита. Что это такое?

Представьте ситуацию, что у вас на руках уже есть один или несколько кредитов, взятые в разное время и на условиях, которые сегодня нельзя признать выгодными. Что можно сделать в такой ситуации, чтобы положение с выплатами не усугублялось с каждым месяцем все больше и больше? Рефинансировать, т. е. взять кредит на лучших условиях и погасить за счет него имеющуюся задолженность.

Банки предлагают перекредитовать до 5 кредитов, в том числе и кредитные карты. Ставки по потребительскому кредитованию уменьшаются с каждый годом, поэтому кому-то такая услуга может оказаться выгодной.

Особые потребительские кредиты

Изучение предложений от финансовых организаций по потребительскому кредитованию не отличаются оригинальностью. Посмотрите таблицу выше. Названия практически одинаковые. Но встречаются довольно интересные предложения.

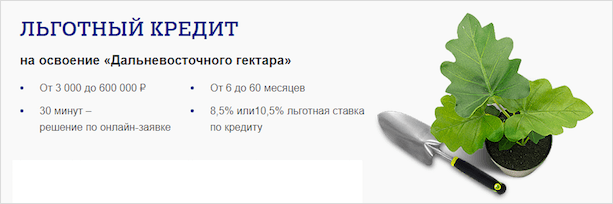

- Льготный кредит на освоение дальневосточного гектара от Почта Банка.

Выдается на срок до 5 лет, максимальная сумма – 600 000 руб., льготная ставка – 8,5 и 10 %. На эти деньги предлагается приобрести товары и услуги, полезные для освоения полученного гектара земли (строительные материалы, удобрения, сельскохозяйственный инвентарь, теплицы и др.) Но сделать это вы должны только в сети магазинов-партнеров банка.

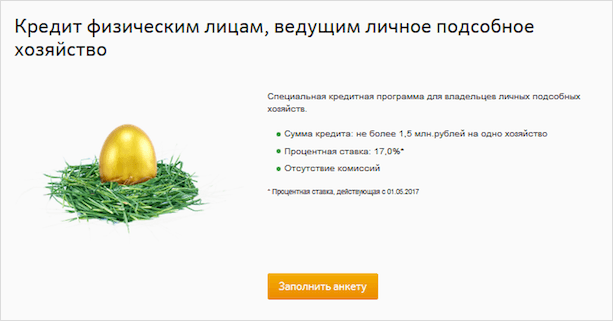

- Кредит физическим лицам на ведение подсобного хозяйства (Сбербанк России).

Сумма – до 1 500 000 руб. под 17 % годовых сроком на 5 лет. Требуется поручительство физического лица и подтверждение, что вы являетесь владельцем подсобного хозяйства.

Более подробная информация есть в статье про потребительское кредитование в Сбербанке России.

- Для госслужащих и бюджетников от Промсвязьбанка.

Ставка от 10,4 %. Максимальная сумма – 3 000 000 руб. без обеспечения на срок до 7 лет. Из документов только паспорт и справка о доходах.

Заключение

Приняли решение оформить потребительский кредит? Не торопитесь, подумайте еще раз. Обсудите этот ответственный шаг со своей семьей. Рекомендую проанализировать свои доходы и прикинуть, сколько процентов от них вы будете отдавать на погашение.

На каждом сайте есть кредитный калькулятор, поэтому еще до похода в банк вы можете посмотреть свои ежемесячные платежи. А может быть лучше накопить?

Не буду скрывать, что при всем моем негативном отношении к жизни в долг, я тоже брала деньги в банке на покупку телефона. Для меня это была необходимая покупка, потому что неожиданно накрылся старый аппарат. Моя переплата составила около 2 000 руб. (акция от DNS). Только льготные условия кредитования смогли меня заставить сделать такой шаг.

А мой коллега придерживается принципа, что надо брать от жизни все. Поэтому на нем всегда несколько кредитов одновременно. Но это его выбор. А вы свой уже сделали?

Если решение принято, то рекомендую познакомиться с критериями выбора банка с оптимальными условиями по кредиту. И только взвесив все плюсы и минусы кредитования, решиться на этот шаг.

Потребительский кредит. Где и кому дадут?

Взять кредит сейчас стало не сложнее, чем купить буханку хлеба. Получить наличные на пару минут предлагают и крупные, и мелкие кредиторы. Возможность «легких» денег стимулирует людей приобретать дорогие вещи, выполнять свои прихоти «здесь и сейчас», а платить за это потом. Как правило, легко взять обязательства, но сложно бывает их исполнить. Цели, на которые люди берут деньги, могут быть самыми различными: кто-то берет на лечение и спасает жизнь близкому человеку, а кто-то надумал поменять модель телефона на более навороченную. Поэтому говорить, что все заемщики берут кредиты необдуманно, это неправильно. Потребительский кредит каждый берет, исходя из своих потребностей. Здесь уже другой вопрос: а действительно ли это потребности или просто желание иметь красивую жизнь, которая не по карману?

Что такое потребительские нужды?

Это потребности человека, которые нужно выполнять для полноценной жизни. Нужды могут быть обоснованными (обязательными), например, стиральная машинка в многодетной семье, покупка холодильника, который сломался летом, или надуманными, например, смена прошлогодней модели телефона, покупка дорогой вещи, чтобы быть «не хуже соседа» и проч.

Это потребности человека, которые нужно выполнять для полноценной жизни. Нужды могут быть обоснованными (обязательными), например, стиральная машинка в многодетной семье, покупка холодильника, который сломался летом, или надуманными, например, смена прошлогодней модели телефона, покупка дорогой вещи, чтобы быть «не хуже соседа» и проч.

Многочисленная яркая реклама показывает красивую жизнь, а СМИ и телевизор показывает, как нужно жить, что нужно иметь, тем самым создавая искусственную потребность в новых вещах и предметах, без которых, в принципе, можно жить хорошо. Большинство людей поддаются на соблазны и начинают брать многочисленные кредиты. На первых порах это кажется так удобно: берешь сейчас, а платить потом. Но «потом» оказывается, что сложно платить за все, да и приобретенная вещь уже не так радует. Ситуация усугубляется еще и тогда, когда стабильное финансовое положение начинается шататься, снижаются доходы и проч. Именно тогда начинают задумываться, а надо ли было тратить деньги на такую ерунду, не проще было подкопить или вообще не приобретать эту вещь.

Таким образом, к потребительским нуждам можно отнести:

- Приобретение техники, одежды, бытовых вещей.

- Ремонт автомобиля, квартиры, дома.

- Смена интерьера.

- Обновление /приобретение мебели.

- Лечение, операция.

- Покупка автомобиля или недвижимости.

- Приобретение дорогие вещей для создания стиля .

- Погашение действующего кредита.

- Оплата обучения детей в вузе/колледже.

- Отдых, поездка, покупка путевок.

- Оплата торжественных мероприятий (свадеб, юбилеев, дней рождений).

Когда стоит брать кредит, а когда нет?

Брать кредит стоит в тех случаях, когда без него реально не обойтись, либо доход от потраченных кредитных средств перекроет расходы на его погашение и принесет дополнительную прибыль. Специалисты рекомендует брать кредит на сумму, не превышающую полугодового дохода. Исключение здесь может составить только ипотека, когда сумма займа превышает доход за несколько лет.

Читайте также: Когда стоит, а когда нет брать кредит?

Приобретение дорогого и комфортного автомобиля – мечта каждого водителя. Зачастую люди приобретают себе машину, стоимость которой превышает финансовые возможности. Учитывая, что эта техника может сломаться, или можно попасть в ДТП, дорогой кредит здесь точно не уместен. Это касается дорогих предметов бытовой техники, электроники, новомодных гаджетов и проч. Также к случаям, в которых не стоит брать кредиты, можно отнести свадьбы, торжества и т.п. Здесь за день тратиться сумма, которую потом придется возмещать годами. Подобные нужды лучше исполнять за счет своих денег. Кредит стоит брать, если:

- Речь идет о жизненно-необходимых вещах, например, жилье.

- Полученный доход/польза перекроет расходы на кредит.

- Сумма кредита не превышает трехмесячный доход.

- Сумма платежей за все кредиты не превышает 30% от дохода в месяц.

Не стоит брать кредит:

- Если можно накопить на желаемую вещь, как минимум за 3 месяца.

- В магазинах на товар, одежду, обувь.

- На спонтанную покупку.

- По просьбе друга/знакомого, которому отказывают в кредите.

Где взять кредит на потребительские нужды?

Банков достаточно много, поэтому рассмотрим основных лидеров потребительского кредитования:

Источник https://iklife.ru/finansy/kredity/potrebitelskij-kredit-eto-chto-takoe.html

Источник https://mobile-testing.ru/potrebitelskiy_kredit/

Источник