Накопительный счет ВТБ

Наряду с классическими вкладами, банки предлагают клиентам относительно новый продукт — накопительный счет, который позволяет сохранить и приумножить собственные денежные средства. Условия по накопительному счету в ВТБ, правила оформления и прочие вопросы будут подробно рассмотрены далее.

- Что такое накопительный счет ВТБ

- Условия по накопительному счету ВТБ

- Как подключить опцию «Сбережения»

- Страхование накопительного счета ВТБ

- Как открыть накопительный счет ВТБ

Что такое накопительный счет ВТБ

Сервис Brobank.ru проверил информацию, в соответствии с которой можно резюмировать: накопительный счет — разновидность банковского вклада, который открывается для получения пассивного заработка в виде процентов. Отличие двух продуктов заключается в условиях, которые выглядят следующим образом:

- Сумма для открытия накопительного счета — любая.

- Отсутствие срока действия — деньги на счете размещаются бессрочно, без срока действия договора.

- Сохранение доступа к деньгам — клиенты могут пополнять или снимать деньги без ограничений со стороны кредитной организации.

Накопительный счет «Копилка» является аналогом сберегательного счета, предлагаемого Сбербанком. В обоих случаях наиболее привлекательным условием для клиентов является возможность многократного снятия и пополнения, которые не предусмотрены по большинству стандартных банковских вкладов.

Условия по накопительному счету ВТБ

В описании программы банк указывает на повышенные процентные ставки, которые предполагают высокий уровень доходности. Ставка напрямую зависит от суммы и срока, а также от наличия активированных дополнительных опций. При открытии счета на сумму до 1 499 999 рублей в первые 3 месяца ставка составит 4,5% годовых. Начиная с 4 месяца, годовая ставка снижается до 4% годовых.

Повысить ставку по счету можно при помощи подключения дополнительной опции под наименованием «Сбережения». Она подключается по дебетовой карте Мультикарта от ВТБ. После подключения опции процентная ставка возрастает в следующих пропорциях: первые 3 месяца — 5,5%, начиная с 4 месяца действия накопительного счета — 5%. Повышение доходности предусматривается в размере +1% к действующей ставке.

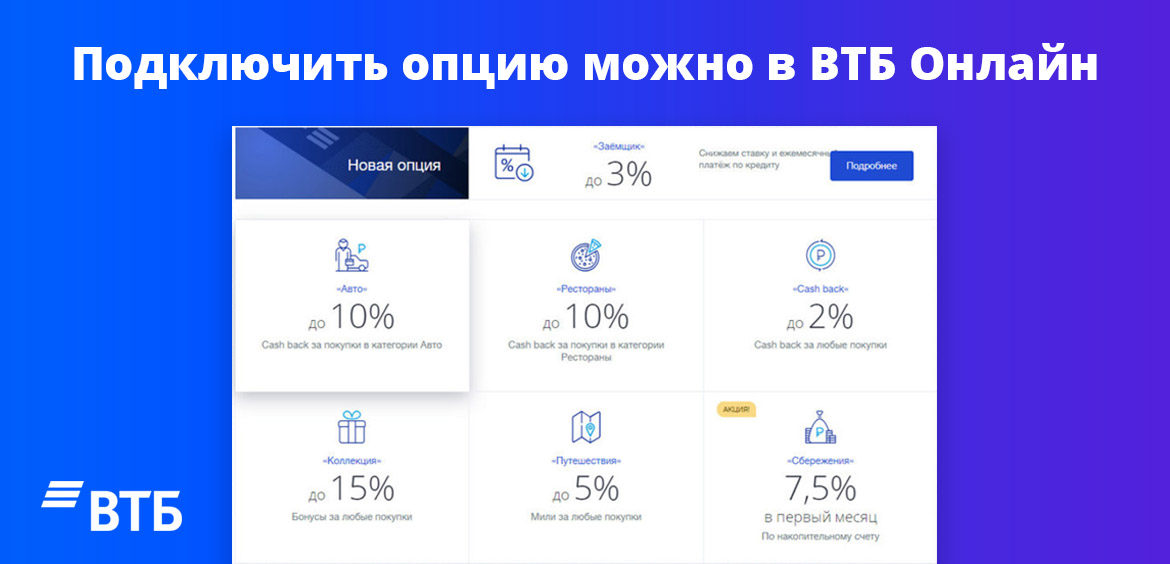

Как подключить опцию «Сбережения»

Для начала необходимо оформить Мультикарту, без которой подключение опции не предусматривается. Всего по карте доступно подключение одной из пяти опций — на выбор клиента. Опция «Сбережения» предусматривает следующие привилегии для держателя карты:

- Повышение доходности по накопительному счету — на 1% при сумме не более 1 500 000 рублей.

- 3% на текущий счет на сумму до 100 000 рублей.

Подключение опции доступно в интернет-банке ВТБ Онлайн. При этом банк вводит дополнительное условие: опция «Сбережения» предусматривает повышение процентной ставки по накопительному счету при ежемесячных тратах по карте не менее 10 000 рублей. При несоблюдении данного условия по счету действует стандартная процентная ставка.

Страхование накопительного счета ВТБ

Потенциальные клиенты ВТБ интересуются, подпадает ли накопительный счет под обязательное страхование вкладов или нет. Для ответа на данный вопрос следует обратиться к законодательной базе.

В соответствии с федеральным законом «О страховании вкладов в банках Российской Федерации», накопительные счета подпадают под страхование, так как являются одной из разновидностей банковского вклада. Следовательно, физические лица могут рассчитывать на получение возмещения в размере до 1,4 млн рублей в случае наступления страхового случая.

Как открыть накопительный счет ВТБ

Счет открывается в отделении банка, если потенциальный вкладчик не является держателем Мультикарты. Для этого можно обратиться в любой офис ВТБ с паспортом или иным документом, удостоверяющим личность.

Владельцы Мультикарты могут открыть счет в ВТБ Онлайн или в собственных банкоматах кредитной организации. В интернет-банке счет открывается следующим образом:

- Открыть приложение или веб-версию и перейти в раздел «Витрина».

- В категории «Продукты» выбрать вкладку «Вклады и накопительные счета».

- Следовать подсказкам системы .

После совершения указанных действий следует пополнить накопительный счет на любую сумму. С этого момента ВТБ принимает на себя обязательства по начислению процентов на сумму остатка по счету.

Что нужно знать, прежде чем сделать вклад в банке

В самом общем виде механизм такой: клиент отдаёт деньги на хранение в банк. Он пускает эти средства в оборот и зарабатывает на них. А в качестве вознаграждения за то, что вкладчик временно предоставил средства, ему выплачивают процент.

Следует понимать, что банковские вклады можно назвать инструментом для зарабатывания денег лишь с большой натяжкой. По данным Центробанка, средние ставки колеблются Сведения по вкладам (депозитам) физических лиц и нефинансовых организаций в рублях, долларах США и евро в целом по Российской Федерации / Банк России в диапазоне от 3,51% до 6,15%. Инфляция в декабре 2021 года оценивалась Ключевые показатели / Банк России в 8,4%.

Поэтому вклад скорее подойдёт тем, кто хочет хранить деньги простым, знакомым и относительно безопасным способом и при этом затормозить процесс их обесценивания за счёт инфляции. А потом забрать их таким же простым способом и почти в любое время. Тем, кто хочет приумножать капитал, лучше рассмотреть другие варианты инвестирования, например акции и облигации.

Как выбрать подходящий вклад

Прежде чем определяться с конкретными условиями и банком, куда вы отнесёте свои деньги, надо разобраться, какой вклад вам больше всего подходит.

Сейчас многие банки предлагают клиентам открыть накопительный счёт. Формально это не вклад, но зачастую информация о таких продуктах находится в том же разделе, где и информация о вкладах. Накопительные счета можно использовать для получения небольшого дохода. Учитывайте их, когда будете решать, какой вклад вам открыть.

Сами вклады могут отличаться по нескольким критериям.

Вклады бывают срочными и бессрочными. В первом случае вы отдаёте деньги на определённый период: полгода, год, три и так далее. Обычно проценты по срочным вкладам (их ещё называют депозитами) выше Сведения по вкладам (депозитам) физических лиц и нефинансовых организаций в рублях, долларах США и евро в целом по Российской Федерации / Банк России , чем по бессрочным. Так банк вознаграждает вас за готовность не забирать деньги в период, на который вы заключили договор.

Естественно, деньги вам вернут в любое время, как только вы их потребуете. Но если вы сделаете это досрочно, то процентов по срочному вкладу не получите.

Иногда возможно льготное расторжение договора. В этом случае проценты вам отдадут, но не все.

Бессрочные вклады ещё называют «до востребования». Ставки по ним ниже, зато нет ограничений, когда вам снимать деньги. Это же касается и накопительных счетов.

Что лучше

Кажется, выгоднее выбирать вариант с большей процентной ставкой. Но это не всегда работает. Например, если деньги могут понадобиться вам в любой неожиданный момент, вы рискуете потерять все проценты. Но если точно готовы ждать предложенные банком месяцы или годы, депозит — ваш выбор.

Начисление процентов

Счета бывают с капитализацией процентов и без неё. Капитализация означает, что каждый раз, когда вам начисляют проценты — раз в месяц или квартал, они прибавляются к деньгам, лежащим на вкладе. И в будущем проценты начисляются уже на новую сумму.

Например, вы положили в банк 50 тысяч рублей на год под ставку 5%. Без капитализации вы заберёте через 12 месяцев 52,5 тысячи, с капитализацией — 52 558,09. Это получается благодаря такому процессу: за первый месяц вам начислят 205,48 рубля, что составляет 5% годовых от 50 тысяч, за второй месяц — уже 213,20 рубля, это 5% от 50 205,48, которые образовались у вас на счету благодаря предыдущим начислениям. Сумма растёт каждый месяц, как и выгода.

Естественно, при более внушительных суммах и высоких процентах разница будет очевиднее.

Что лучше

Вклад с капитализацией всегда выгоднее. На накопительных счетах проценты обычно начисляют каждый месяц на минимальный остаток по счёту. Это наименьшая сумма, которая там была за последние 30 дней. То есть такие счета — с капитализацией.

Пополнение

Бывают вклады, которые можно пополнять деньгами и которые нельзя. С точки зрения увеличения накоплений выгоднее первый вариант. Если вы добавляете средства на счёт, происходит тот же процесс, что и с капитализацией, — сумма, на которую начисляются проценты, становится больше.

Что лучше

Обычно банки предлагают больший процент по вкладам, которые нельзя пополнять совсем или можно, но на довольно жёстких условиях. Допустим, только по 15‑м числам и не в первые и последние два месяца существования вклада. И кажется, что выгоднее выбрать продукт с болеем гибкими условиями, пусть и с меньшим процентом.

Но здесь стоит сесть с калькулятором и посчитать разные варианты для вашей конкретной ситуации. Например, если вы не уверены, что у вас появятся свободные деньги, лучше выбрать жёсткие условия и выгодный процент. А дополнительные поступления всегда можно сложить на накопительный счёт или вклад до востребования. Так вы ничего не потеряете.

Частичное снятие

С некоторых вкладов периодически разрешается снимать небольшие суммы, как и с накопительных счетов. Но этот бонус может идти в пакете с меньшей процентной ставкой.

Что лучше

Зависит от того, понадобятся ли вам деньги со вклада в ближайшее время. Если да, эта опция лишней не будет.

Валюта

Вклады чаще открывают в рублях, долларах или евро. Впрочем, если как следует поискать, можно найти предложения и в экзотических валютах.

Ставки по валютным вкладам в разы ниже Сведения по вкладам (депозитам) физических лиц и нефинансовых организаций в рублях, долларах США и евро в целом по Российской Федерации / Банк России , чем по рублёвым. Так что рассчитывать на большой доход именно от процентов не стоит. Тем не менее это всё ещё один из хороших способов хранить накопления в валюте, а не под подушкой.

Что лучше

Смотря какие у вас цели. Если копите на покупку в рублях и намерены совершить её в ближайшем будущем, рублёвый вклад будет оптимальным. Если говорить о долгосрочной перспективе, всё решают ваши предпочтения.

Как выбрать вклад

Подход зависит от того, что вам больше нравится. Возможно, вы давний клиент какого‑то конкретного банка и не хотите «изменять» ему с конкурентами. Тогда логично выбирать из его продуктов тот, который соответствует вашим критериям лучше остальных.

А если вы готовы рассмотреть разные варианты, можно заходить на сайты известных вам банков и изучать предложения там или воспользоваться агрегатором.

Сравни.ру

Здесь можно выбрать вклад или накопительный счёт (такие продукты тоже учитываются при подборе), указав важные для вас параметры.

Банки.ру

Аналогичный сервис, который помогает подобрать вклад.

Как выбрать банк

Иногда наиболее выгодные предложения находятся у небольших или малоизвестных банков. И здесь появляется вопрос, как проверить, подойдёт ли вам то или иное финансовое учреждение.

Можно, конечно, обратиться к рейтингам банков тех же агрегаторов «Сравни.ру» или «Банки.ру», просматривать отчёты и финансовые показатели. Но иногда лицензии лишаются банки, от которых этого никто не ожидал, а маленькие учреждения, наоборот, не всегда оказываются ненадёжными.

Поэтому нужно обращать внимание на все доступные показатели. Несколько из них — особенно важные.

Страхование вкладов

Первое, что вы должны сделать, выбирая банк, — найти Участники ССВ / Агентство по страхованию вкладов его в списке участников системы страхования вкладов на сайте соответствующего агентства. И если банка там нет, то связываться с ним определённо не нужно.

Смысл страхования в том, что если с учреждением что‑то случится, вкладчикам вернут их деньги. Правда, это касается Федеральный закон от 23 декабря 2003 г. № 177-ФЗ (ред. от 02.07.2021) «О страховании вкладов в банках Российской Федерации» только сумм до 1,4 миллиона. Если ваши накопления больше, есть смысл разнести их по разным банкам или уделить аналитике их устойчивости самое пристальное внимание, чтобы выбрать наиболее надёжный.

Тревожные новости

Хотя вклады и страхуются, когда с банком что‑то случается, это заставляет нервничать. Так что перед тем, как нести деньги, лучше посмотреть, что пишут о банке. Если СМИ и особенно специализированные медиа сообщают о тревожных процессах внутри и вокруг учреждения в целом витает дух упадка, выбирайте другой банк, чтобы лишний раз не переживать.

Слишком выгодные предложения

Важное правило инвестирования — чем выше доходность, тем выше риски. Если кто‑то обещает золотые горы, возможно, у него проблемы и он из последних сил пытается любыми способами привлечь новых клиентов.

Причём банк необязательно вскоре исчезнет. Возможен и вариант развития событий, как в финансовой пирамиде: первые вкладчики успеют получить свои деньги, а остальные — нет. Но вам в подобные схемы определённо лучше не ввязываться.

Что такое накопительный счет в банке и чем он отличается от вклада

Что такое накопительный счет в банке и чем он отличается от вкладов, интересует всех желающих разместить свои свободные средства с наибольшей эффективностью. Эти знания помогут сделать правильный выбор и получить максимальную выгоду от сделки.

Что такое накопительный счет в банке

Появилась эта услуга относительно недавно, всего лишь несколько лет назад в 2012-2013 гг. Первыми стали предлагать своим клиентам разместить свободные деньги на накопительном счете такие крупные банки как Промсвязьбанк и Альфа-банка. Затем за ними последовали Райффайзенбанк, Юникредитбанк, Бинбанк.

Причина же появления подобной услуги и ее широкое применение довольно банальная – финансовый кризис. Клиентам понадобился банковский продукт, который бы давал им возможность заработать и в тоже время не закрывал доступ к деньгам. Чтобы люди могли и дальше снимать в любое время свои средства без применения штрафных санкций со стороны банка.

Открыв людям такую возможность, финансовые учреждения смогли урегулировать вопрос оттока вкладов, а также немного снизить для себя стоимость ресурсной базы. Они привлекали деньги на накопительные счета под меньшие процентные ставки.

Следующий актуальный для многих потенциальных клиентов вопрос, посвященный услуге накопительный счет как работает она и ее особенности. По своей сути накопительный счет является симбиозом текущего счета и накопительного вклада. От первого был позаимствован свободный доступ к деньгам, от второго – повышенная процентная ставка.

Простыми словами клиент может, как пополнять счет, так и снимать с него деньги. Банк же будет начислять проценты исходя из ежедневного остатка средств.

Основные отличия накопительного счета от вклада

Чем отличается накопительный счет от вклада, так это следующим:

- целью размещения средств. Накопительный счет используется физическими лицами, чтобы собрать деньги на приобретение дорогой вещи, но при этом иметь возможность их снять в любой момент. Срочный вклад же подходит тем, кто хочет увеличить свой доход, сберегательный для тех, кто хочет накопить и сохранить сбережения;

- допустимыми финансовыми опциями. Например, накопительный счет пополняемый и предусматривает возможность снятия денег. А если же рассматривать условия размещения денег на срочных вкладах, то очень редко можно найти банк, где разрешено снимать деньги досрочно без применения штрафных санкций;

- размером процентной ставки. На практике самая высокая доходность у вкладов, которые нельзя пополнять и снимать с них деньги. Накопительный счет по этому параметру находится посередине. У него ставка больше чем по вкладам до востребования, но ниже чем по срочным вкладам;

- сроком действия договора. Любой вклад открывается на конкретный срок, период же действия накопительного счета неограничен. Обычно он закрывается на основании заявления клиента;

- с накопительного счета деньги можно снять в любой момент, при досрочном расторжении вклада придется писать заявление и ждать 2-3 дня (в зависимости от условий договора) чтобы получить деньги.

Учитывая все вышеизложенное ответить однозначно на вопрос накопительный счет или накопительный вклад что лучше, не получиться. Все зависит от целей, которые преследует клиент. Если он хочет получить максимальный доход и не планирует пользоваться деньгами в течение всего срока действия договора, тогда лучше отдать предпочтение вкладу.

А вот если клиент не знает, когда в будущем ему понадобятся средства, но у него есть желание их разместить, чтобы они не просто лежали «без дела» на текущем счету. Тогда экономично целесообразней разместить их на накопительном счете. Ведь последний вариант предусматривает начисление процентов на остаток.

Как открыть накопительный счет

Воспользоваться этой услугой можно практически в каждом банке. Открыть накопительный счет в банке можно следующими способами:

- непосредственно в отделении;

- с помощью веб-сайта банка в онлайн режиме.

Первый способ более консервативный и требует дополнительной траты времени. Однако клиент может сразу получить все ответы на интересующие вопросы от сотрудника банка. Рекомендуется при первом обращении физического лица.

Открыть накопительный счет онлайн не сложно. Все что нужно это заполнить на сайте банка небольшую анкету, которая обычно состоит из следующих пунктов:

- ФИО;

- дата рождения;

- контактные данные;

- адрес.

Очень просто открыть накопительный счет действующим клиентам финансовых учреждений. Обычно у них с помощью интернет- или мобильного банкинга есть постоянный доступ к личному кабинету. А уже в нем клиенты могут совершать любые финансовые операции, в т.ч. открывать накопительные счета.

Кстати, имея уже действующий счет в банке клиентам проще осуществлять переводы с одного счета на другой. Например, с карточного или с текущего на накопительный. Причем это может быть как первоначальный взнос, так и регулярное пополнение.

Можно, с помощью онлайн-заявки открыть счет и в новом для себя банке, однако за перевод денег со счета другого финансового учреждения с клиента удержат комиссию.

Преимущества же дистанционного обслуживания заключаются в отсутствии очередей к операционисту и возможность провести финансовую операцию в любое удобное время.

Что нужно для открытия счета

Чтобы положить деньги на накопительный счет, от клиента понадобиться только паспорт или же любой другой документ, подтверждающий личность.

Клиент во время размещения денег на счет заключает договор, в котором указываются все основные параметры сделки:

- срок действия;

- процентная ставка;

- сумма и валюта вклада;

- процентная ставка;

- правила начисления процентов;

- возможность пополнения и частичного снятия;

- условия досрочного разрыва.

И другие важные условия.

Кстати, каждый потенциальный клиент должен знать что, как и все вклады, накопительный счет застрахован АСВ. Это значит, что в случае признания банка неплатежеспособным, вкладчик сможет получить назад свои деньги в сумме, не превышающей 1,4 млн. рублей.

Сведения об участии финансового учреждения в АСВ должны размещаться на официальном веб-сайте банка, а также в каждом его подразделении в доступном для общего обозрения месте, чтобы каждый желающий мог с ними ознакомиться.

Особенности накопительного счета

При выборе накопительного счета потенциальному клиенту следует обратить внимание на такие параметры:

процентная ставка

Ставка бывает фиксированная или плавающая. Первый вариант означает, что банк ни при каких обстоятельствах не изменяет условия начисления процентов.

Второй предусматривает изменения процентной ставки в зависимости от условий. Например, ставка растет пропорционально периоду действия договора или когда остаток на счете достиг определенного значения.

срок действия

Период функционирования накопительного счета неограничен. Но он может автоматически закрываться, если клиент в течение длительного периода им не пользуется.

пополнение и снятие средств

Возможность пополнения счета банки не ограничивают, относительно же второго параметра, то здесь есть нюансы. Сложно найти финансовое учреждение, которое не устанавливает неснижаемый остаток – это сумма денег, которая всегда должна быть на счете.

Если же клиент не выполнит это условие, банк пересчитает ему проценты по ставке 0,1% годовых или же применит другие санкции. Уровень неснижаемого остатка устанавливается каждым банком самостоятельно. Он может отличаться даже в пределах одного финансового учреждения, в зависимости от депозитной программы или категории клиентов.

Поэтому, перед тем как снять деньги с накопительного счета следует внимательно изучить условия договора, чтобы не уйти ниже неснижаемого остатка.

периодичность начисления процентов

Ежемесячно, ежеквартально. Проценты могут выплачиваться клиентам, а могут автоматически пополнять вклад (капитализация);

валюта счета

Чаще всего рубли, но есть также доллары и евро.

Карта с накопительным счетом

Кстати, часто в банках можно встретить такое сочетание как платежная карта с накопительным счетом. Этот комбинированный продукт рассчитан на клиентов, которым регулярно зачисляют деньги на карту, например, участникам зарплатных проектов.

Им постоянно поступает заработная плата, но за то что деньги лежат на карточке банк никаких процентов не начисляет. Увеличить свой доход они могут путем перечисления части средств на накопительный счет. Нужно отметить, что многие банки делают это автоматически на основании заявления клиента.

Банковская карта с накопительным счетом по своим свойствам очень похожа на «копилку», за исключением того, что клиенту начисляются проценты. Преимущества для клиента заключается в том, что он может дополнительно заработать, для банка же это еще один способ привлечь клиентов, ну и конечно, увеличить свои пассивы.

Что банки могут предложить клиентам

Лучшие накопительные счета в банках, примеры:

ВТБ24

Приглашает потенциальных клиентов бесплатно открыть накопительный счет в рублях/долларах/евро. Ограничения по пополнению отсутствуют, однако вносить деньги на счет, как и снимать можно только в безналичной форме через мастер-счет.

При условии оформления Мультикарты ВТБ24 с опцией «Сбережение» клиенту начисляется 10% годовых за 1 мес., от 4% до 5,5% — с 2 мес., от 5% до 6,5% — с 3 мес., от 6% до 7,5% — с 6 мес., с 8,5% до 10% — с 12 мес. размещения средств на счете.

Альфа-банк

Предлагает воспользоваться счетом «Накопилка». Процентная ставка не зависимо от остатка составляет 7% годовых. Пополнить счет можно только с помощью услуг «Копилка для сдачи» и «Копилка для зарплаты», а снять деньги только путем перечисления на текущий счет.

Кстати в Альфа-банке есть еще две программы накопления денег на счете: «Ценное время» (3,5% годовых) и «Блиц-доход» (3,25% годовых)

Тинькофф-Банк

Открывает накопительные счета в рублях и валюте с доходностью до 7,76% годовых в рублях, 2% в долларах и 0,9% в евро (при условии капитализации и бонуса в размере 0,5%). Минимальный размер вклада: 50 тысяч рублей или 1 000 в валюте. Ограничений по сумме пополнения нет.

Минимальная сумма снятия: 15 тысяч рублей или 500 в валюте, но снимать деньги можно не раньше чем через 60 дней после заключения договора. Открытие вклада онлайн бесплатно, в офисе банка 1 000 рублей или 35 долларов/евро.

Плюсы и минусы

Плюсы

Что такое накопительный счет в банке — это альтернатива банковскому вкладу. Он идеально подойдет клиентам, которые не могут спрогнозировать, когда им понадобятся деньги, но хотят чтобы они все же работали и просили доход.

Объединение же платежной карты и накопительного вклада является подобием всем привычной копилки. Такое сочетание повышает эффективность распоряжения средствами и позволяет людям получить дополнительный доход.

Минусы

Относительно же недостатков, то клиенту стоит учесть, что проценты по накопительному счету ниже, чем по вкладам. Также есть еще ограничения на частичное снятие.

Многие финансовые учреждения устанавливают неснижаемые минимумы, ниже которых остаток денег на счете не должен опускаться, иначе ставка опускается до 0.1% годовых.

Ну и обычно, накопительный счет открывается клиентам в пределах пакета, который предусматривает либо абонплату или разовую комиссию.

Источник https://brobank.ru/vtb-nakopitelnyj-schet/

Источник https://lifehacker.ru/chto-takoe-bankovskij-vklad/

Источник https://finansoviyblog.ru/vklady/chto-takoe-nakopitelnyiy-schet-v-banke.html