Пошаговая инструкция: как разработать личный инвестиционный план

Создать работающий инвестиционный план – это не просто открыть сберегательный счёт и купить пару случайных акций. Вначале необходимо понять личное текущее финансовое положение и то, каким вы хотите его сделать за счёт инвестиций в будущем. После этого нужно обозначить цели и выбрать подходящие решения.

Начинать работу над персональной стратегией вложения денег никогда не поздно. Шансы на её полную реализацию есть у каждого.

1 часть

Выберите вариант инвестиций, подходящий по возрасту

Возраст оказывает влияние на инвестиционную стратегию. Чем вы моложе, тем более оправдан риск. У вас есть больше времени, чтобы восстановиться от неудач при рыночных спадах, кризисах и ошибках.

Когда инвестору 20 лет, он может выделить большую часть денег для агрессивных инвестиций. Таких, которые ориентированы на рост и компании с маленькой капитализацией.

Если инвестор близок к выходу на пенсию, он формирует портфель из менее агрессивных вариантов и рассматривает компании со стабильным доходом и предприятия с большой капитализацией.

Определите текущее финансовое положение

Будьте в курсе того, каким именно доходом вы располагаете. Определите сколько можете выделить средств для инвестирования. Посмотрите на бюджет, вычтите ежемесячные расходы и установите сумму, которая доступна для вложений. Обязательно создайте чрезвычайный фонд (запас денег, который покрывает 3-6 месяцев расходов).

Установите личный порог риска

Порог риска – это правило, которое определяет сколько риска готов взять на себя инвестор. Даже будучи молодым, человек может быть не готов много рисковать. Он будет выбирать инвестиции, которые соответствуют его «точке кипения».

Акции более волатильны, чем облигации, сберегательные и накопительные банковские счета.

Риск и размер потенциальной выгоды взаимно влияют друг на друга. Чем больше риск, тем больше возможная прибыль. Инвесторы получают лучшие результаты за правильные, но «опасные» решения. Важно разумно оценить фундаментальные показали компании, прежде чем покупать её акции.

О том, как правильно выбрать акции мы писали в статье «Как правильно отбирать акции для инвестирования» .

Часть 2

Установите цели

Идея постановки цели состоит в том, чтобы удерживать активы и управлять ими в долгосрочной стратегии, имея чёткое понимание, зачем это именно вам. Независимо от стремления, любому инвестору понадобится диверсифицированный портфель. Что вы хотите делать с деньгами, которые получите благодаря инвестированию? Уйти пораньше на пенсию? Купить хороший дом? Трейлер для путешествий? Дайте ответ на этот вопрос.

Если цель агрессивна, надо чаще пополнять и наращивать капитал, а не обращаться к рискованным вариантам. Так, скорее всего, вы достигнете нужного результата, а не потеряете средства на одном из неудачных решений.

Выберете временные рамки для целей

В какие сроки вы хотите достичь своих финансовых целей? Этот вопрос поможет с выбором типа инвестиций.

• Если вы заинтересованы в получении хорошей и быстрой отдачи вложений, а также готовы рискнуть, то выбирайте агрессивные варианты. Но не забывайте, что они связаны с возможностью не только много заработать, но и много потерять.

• Если хотите достигать целей постепенно и стабильно, выбирайте безопасные инвестиции, которые дают небольшую, но почти всегда гарантированную прибыль. Банковские вклады, облигации федерального займа и акции крупных компаний с дивидендной доходностью.

Определите ликвидность

Под ликвидным понимается актив, который можно легко продать по цене, близкой к рыночной. Это говорит о том, что у инвестора есть возможность быстро получить деньги на руки, если появится необходимость.

• Акции, облигации и инвестиции в ETF высоколиквидны. Их можно быстро продать.

• Недвижимость и банковские вклады с фиксированным сроком менее ликвидны. Конвертация их в наличные деньги занимает время.

Часть 3

Изучите варианты

Есть много подходов для того, чтобы создать план. Изучите все варианты, чтобы выбрать тот, который больше отвечает личным целям, доходам и толерантности к риску.

Исследуйте финансовые возможности с долгосрочными и краткосрочными горизонтами. Акции, облигации, ПИФы, ETF, банковские вклады, валюта, драгоценные металлы, недвижимость. Понимание особенностей этих инструментов необходимо для стратегии каждого инвестора.

Помните, что портфель должен быть диверсифицированным. Отказываться от акций или облигаций нельзя, но и полностью закупаться только одним видом актива тоже.

Если вы не справляетесь с высоким риском, то составьте портфель из 15% высокодоходных, но рисковых активов (акций) и из 85% стабильных, но менее доходных вариантов (облигаций, вкладов).

Создайте стратегию инвестиций

Решите, как вы хотите диверсифицироваться (распределять вложение денег). Нельзя «хранить все яйца в одной корзине», согласно американской пословице, предостерегающей от излишнего риска. Например, каждый месяц вы можете отправлять 30% своего инвестиционного капитала в акции, 30% — в облигации, а остальные 40% — на сберегательный счёт. Отрегулируйте эти пропорции в соответствии с целями и готовностью к риску.

Убедитесь, что план соответствует порогу риска

Если каждый месяц отдавать 90% дохода на акции, можно потерять очень много денег в случае обвала фондового рынка. Такая тактика не является разумной и обычно не вписывается в порог риска инвесторов, но убедитесь, что это действительно так и для вас.

Посоветуйтесь с финансовым консультантом

Если вы не знаете, как сделать инвестиционный план в соответствии с целями и риском, обратитесь к квалифицированному финансовому консультанту.

Часть 4

Оцените прогресс

Отслеживайте инвестиции раз в квартал или полгода, чтобы понимать, что они соответствуют ожиданиям и приближают к цели. Если это не так, сделайте переоценку портфеля и распределите инвестиции в другой пропорции.

Возможна ситуация, когда вы не вкладываете достаточно денег от каждой зарплаты в инвестиции. С другой стороны, может оказаться, что вы опережаете планы и переводите слишком много денег в активы. И тот и другой вариант по-своему опасны, поэтому балансируйте около золотой середины.

Попробуйте робота Right – сервис, который помогает выбирать акции и облигации. Инвестируйте как профи – без опыта и специальных знаний

Попробуйте робота Right – сервис, который помогает выбирать акции и облигации. Инвестируйте как профи – без опыта и специальных знаний

Личные инвестиции. Как спланировать личный бюджет и накопить денег

Сорить деньгами так приятно: поспать подольше и поехать на такси, выпить кофе по дороге в офис, заказать онлайн разрекламированный гаджет, устроить бодрящий забег по магазинам в выходные. Но эта легкость обманчива. Поддавшись импульсу, мы теряем что-то более важное — который год живем в съемной квартире, откладываем на потом мечту, никак не можем решить проблему со здоровьем. Нам кажется, что траты без раздумий делают нашу жизнь комфортнее, но на самом деле все наоборот. Если мы хотим, чтобы денег хватало на жизнь, которая нам действительно нравится, придется научиться их считать и планировать.

Это вторая статья из серии о личных финансах и инвестициях. В предыдущей статье мы рассказывали о том, куда уходят наши деньги и как с этим справиться. Сегодня мы идем дальше и берем финансы под контроль.

Шаг 1. Записываем все расходы

Для начала важно понять, насколько мы рентабельны: сколько зарабатываем и сколько тратим. Для этого нужно вести простой, но постоянный учет расходов с помощью удобных приложений: CoinKeeper, Money Lover, Money On, ZenMoney и др.

Не стоит слишком детализировать расходы: вполне достаточно написать «продукты», не перечисляя их.

Думаете, считать деньги скучно? Возможно, вас вдохновит опыт миллионеров, которые уверены в обратном.

Живите как миллионер

Авторы книги «Мой сосед — миллионер» Томас Стэнли и Уильям Данко общались с тысячами богатых американцев, изучали их привычки и образ жизни и обнаружили, что м иллионеры обычно живут гораздо скромнее, чем могут себе позволить.

Помните бородатый анекдот: «Может ли женщина сделать мужчину миллионером. Ответ: да, если он был миллиардером»? Но в жизни все иначе: супруги миллионеров тоже очень бережливы.

И, наконец, большинство миллионеров ведет бюджет.

Если миллионеры не считают деньги, они, как и простые граждане, оказываются в долгах.

Посмертный долг Майкла Джексона составил $400 млн. Пушкин оставил вдове и детям 120 тысяч рублей долга, но царь его выкупил.

Как приучить себя учитывать расходы регулярно?

Учет расходов — такая же привычка, как и любая другая. Чтобы ее сформировать, нужны регулярность, настойчивость и немного времени. Чарльз Дахигг, автор бестселлера «Сила привычки. Почему мы живем и работаем именно так, а не иначе» советует запускать механизм привычки при помощи так называемой «петли привычки», включающей сигнал, посылаемый мозгу, шаблон , запускающий привычные действия (физические, эмоциональные или умственные) и награду .

Вы вернулись вечером домой и разбираете сумку с покупками. Видите кошелек (это сигнал к тому, что надо записать расходы). Вы следуете шаблону : открываете приложение для учета личных финансов, заносите в него все расходы и получаете награду — удовлетворение от порядка в финансах и понимание, сколько у вас денег и на что вы их тратите. Через 2–3 недели — именно столько времени нужно на закрепление привычки — вы будете делать все это автоматически!

Важно! Фиксируйте расходы честно и безоценочно.

Купили вечером бутылку вина и торт? Оставили на распродаже половину зарплаты? Просто запишите, сколько потратили. Избегайте самобичевания. Иначе возникнет соблазн утаить что-то вредное. И вы не увидите реальной картины расходов.

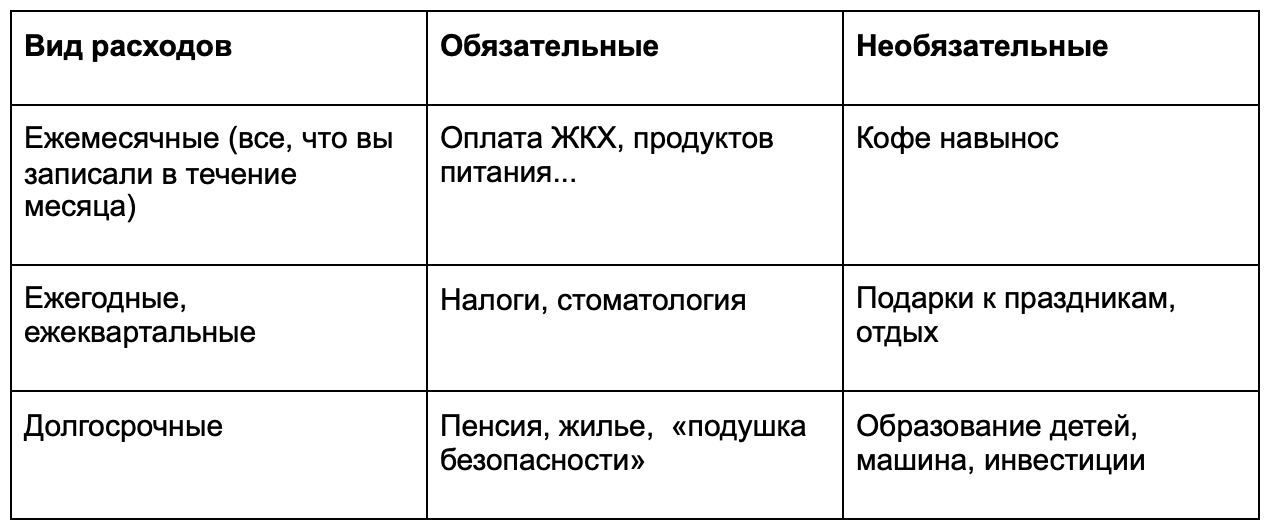

Шаг 2. Формируем категории расходов

Первый шаг сделан. Вы регулярно записываете все расходы. Теперь давайте их упорядочим: поймем, как часто мы тратим деньги на разные нужды, без каких расходов нельзя обойтись, а какие можно отменить или сократить. Для этого нужно занести все расходы в матрицу бюджета, которая приведена в книге Анастасии Веселко «Девушка с деньгами».

Шаг 3. Анализируем расходы

До сих пор мы просто фиксировали расходы. Но можно годами их записывать и ничего не менять. Наша задача — разобраться, как тратить меньше и начать откладывать.

Посчитайте, сколько денег вы тратите ежемесячно на все статьи расходов из шага 2. Расходы, которые случаются реже чем раз в месяц, распределите по месяцам.

Платите раз в 6 месяцев 30 тысяч рублей за курсы испанского? Разделите 30 на 6. Получится, что вы тратите на занятия иностранным языком 5 тысяч в месяц.

Теперь вы видите свои средние расходы за месяц в целом и на каждую статью в отдельности. Глядя на результаты, ответьте честно на 2 вопроса:

- Нравится ли мне, как я трачу деньги?

- Могу ли я при этих расходах откладывать деньги?

Если вы ответили «да» на оба вопроса, вам необязательно читать эту статью до конца. Дождитесь следующей статьи. В ней речь пойдет об инвестициях. Однако если вы чувствуете, что часть денег вы потратили глупо, а на сбережения ничего не остается или остается слишком мало, переходите к следующим шагам из статьи.

Шаг 4. Планируем и следуем плану

Планируя бюджет, мы решаем, как наиболее эффективно потратить заработанные деньги. При планировании важно не только думать о сегодняшнем дне, но и учитывать различные форс-мажоры, которые случаются в жизни каждого.

Планировать расходы совсем не страшно и не сложно. Еще в древности люди это делали.

В книге «Самый богатый человек в Вавилоне» Джорджа Клейсона описана предельно простая система планирования, которая позволяла безбедно жить всем работающим вавилонцам. Люди вели учет на глиняных табличках. Система планирования выглядела так: «Их (деньги) я делю на части: 1/10 откладываю для себя, 7/10 трачу на семью. 2/10 делю между заимодавцами по справедливости, насколько позволяют медные монеты».

Итак: 2/10 — на долги, 7/10 — на текущие расходы, 1/10 — на накопления.

Если наши предки справлялись, мы-то точно сумеем приручить свои деньги. Начнем?

Оптимизируем расходы

Посмотрите на анализ расходов из предыдущего шага. Решите, какие траты исключить совсем, какие урезать, а какие увеличить.

У нас нет цели начать вести аскетический образ жизни. Важно начать тратить деньги на то, что вам действительно нужно и приносит радость.

Поняли, что стоит исключить фастфуд и утренний латте с сиропом? Можно потратить освободившиеся деньги на фермерские продукты или абонемент в спортзал, на которые хронически не хватало денег раньше.

Расставляем приоритеты

Поменять машину или досрочно погасить ипотеку? Отпуск или ремонт на кухне?

Не принимайте решения о расходах впопыхах , под влиянием очередной рекламы или рассказов соседа. Спокойно сядьте и посчитайте, что вы можете себе позволить, а что нет и что важнее в текущий момент. Обсудите решение с членами семьи.

Выбираем систему планирования

Кроме описанной выше системы вавилонцев, есть много других способов планирования бюджета, например метод шести кувшинов, описанный в книге Т. Харва Экера «Думай как миллионер. Совершенствование внутренних установок на богатство» .

Делим деньги на 6 частей.

55% — текущие расходы: продукты, одежда, транспорт, ЖКХ (используем матрицу бюджета из шага 2).

10% — финансовая свобода: деньги для инвестиций, которые обеспечат вам пассивный доход.

10% — инвестиции в себя: образование, книги, языки.

10% — резервный фонд: деньги на непредвиденные расходы и крупные покупки.

10% — развлечения: кино, кафе, театры.

5% — благотворительность.

Важно: с ростом доходов должен сокращаться процент обязательных расходов и расти доля инвестиций.

Шаг 5. Распределяем остаток денег

Если с обязательными расходами все достаточно ясно, то с необязательными все куда сложнее.

Как можно досрочно погасить ипотеку, если хочется новое платье, а лучше два? А что, если инвестировать в крутой проект, а потом погасить все кредиты?

Сначала долги. Потом все остальное

Мы уже писали об умных и глупых кредитах. Но даже самый полезный кредит вытягивает из вас кучу денег: саму сумму покупки плюс страховки и проценты. Поэтому если можете рефинансировать кредит — рефинансируйте, можете погасить досрочно — погашайте. И только потом начинайте инвестировать. Иначе вас ждет участь Джонни Деппа (и речь не о всемирной известности).

Депп отлично зарабатывал, но еще лучше тратил. Его состояние оценивалось в 650 млн долларов. Но любовь к яхтам, дорогим винам и женщинам сыграла с ним злую шутку. И он стал банкротом.

Выделите в своем бюджете статью расходов «погашение долгов». Разберетесь с кредитами и прочими обязательствами — замените ее на статью «инвестиции».

Подушка безопасности

Отдали долги? Первый шаг к финансовой свободе сделан!

Теперь нужно накопить «подушку безопасности», которая выручит вас в случае крутых жизненных поворотов.

Если вы востребованный профессионал, не обремененный долгами и семьей, достаточно «подушки», которая покрывает ваши трехмесячные расходы. Но если у вас есть дети, неработающий супруг, пожилые родители и дополнительные финансовые обязательства, вам нужен запас денег не менее чем на 6 месяцев.

Подушка безопасности должна быть в свободном доступе, например на депозите, который можно быстро закрыть. Максимально обезопасить накопления можно, распределив их в равных долях по трем вкладам: в рублях, долларах и евро.

Шаг 6. Выделяем ежемесячную сумму для накопления

Долги отдали. Накопления на случай непредвиденных обстоятельств есть. Начинаем планировать долговременные инвестиции — те, которые помогут накопить на мечту и станут источником пассивного дохода.

В следующих статьях мы расскажем об инструментах и стратегиях инвестирования. Не переключайтесь.

Личный финансовый план

Статьи на тему финансового планирования обычно остаются непрочитанными. А зря. Эксперты в один голос предупреждают: без составления финансового плана – ЛФП — выход частного лица на рынок акций и облигаций становится очень рискованным. Как говорится, чтобы «выигрывать» чужие деньги, нужно сначала победить самого себя: трезво оценить финансовые перспективы и проверить реалистичность целей. Да и впредь не обманываться.

Личный финансовый план

Итак, садимся, берем лист бумаги или смартфон и фиксируем свои финансовые цели. Кстати, этот список стоит пересмотреть и откорректировать уже через три дня. А потом еще раз – через неделю. Чтобы ничего не упустить.

Финансовая цель – это по сути формула того, что хочет добиться будущий частный инвестор, за какой временной отрезок он хочет это сделать и чем ради цели готов пожертвовать. Таким образом, мы фиксируем приемлемый уровень расходов на повседневные нужды и на зафиксированные цели.

Несколько важных примечаний по перечню финансовых целей:

- Запись из одной финансовой цели выглядит несерьезно.

- Есть цели, от которых никуда не деться, – улучшить жилищные условия, обеспечить детям обучение в приличной школе, съездить в Мексику или на Байкал, обеспечить старость. Все они должны быть обозначены и зафиксированы.

- Не забываем траты на еду, ЖКХ, одежду, театры и все, что дорого вашему сердцу.

На втором этапе, напротив каждой цели в списке нужно проставить ее текущую ориентировочную стоимость, а также год и месяц, когда бы вы хотели эту цель достичь. И, наконец, дату старта – день, с которого достижение цели начнется.

Если цели повторяющиеся – например, для вас это смена авто раз в три года – такую подробность тоже необходимо зафиксировать.

На третьем этапе вы должны определиться, сколько денег из дохода вы готовы «отчислять» на каждую цель. Важно соотнести эту цифру с реальными ежемесячными доходами. Уже на этом этапе вы поймете, что не все цели – такие уж важные. Вычеркиваем или дописываем нужное. Попробуйте «поиграть» с датами по каждой цели – сокращая или, наоборот, удлиняя срок достижения поставленной задачи.

Уточним, что в продвинутых планах учитываются не только финансовые риски, но и перспективы карьерного роста с учетом прогноза темпов роста доходов до зарплатного потолка по своей профессии.

Составили личный финансовый план? Теперь, отправляясь на биржу, составьте самостоятельный финансовый план по целям инвестирования – вторичный по отношению к общему.

Подушка безопасности

Честно говоря, вопрос подушки безопасности для будущего частного инвестора – архиважный. О каких суммах расходов из общего объема имеющихся у вас денег может идти речь? Рассчитайте ее так, чтобы ошибка не нанесла ощутимый урон в будущем.

Проще говоря, решите, какую часть дохода можно выделить на эксперименты с инвестированием, а сколько вы будете прятать под подушкой на случай возможного зомбиапокалипсиса в виде очередной пандемии, болезни, незапланированных расходов или потери работы?

Финансовые эксперты советуют держать в «защитных» активах средства на шестимесячный срок привычного образа жизни вашей семьи. Обычно столько уходит на неспешный поиск хорошей работы или восстановление после серьезной неприятности.

На что стоит обратить внимание при составлении подушки безопасности:

- Резервировать средства на подушку безопасности необходимо в первую очередь.

- Ответ на вопрос, какая у меня подушка безопасности, должен быть выражен в конкретной цифре, соотносимой с ежемесячными расходами вашей семьи.

- Активы должны быть защищенные: золото, депозиты, карта не последнего банка с кешбэком.

- Рассчитанная вами сумма должна пересматриваться хотя бы раз в полгода.

Один из широко известных инвесторов отмечает, что золото в инвестпортфеле двадцатилетнего инвестора может занимать долю всего в 5%. А вот если инвестору за 60 лет, хорошо бы в золоте держать треть активов. Случись кризис, у молодого человека будет возможность поправить свое положение, а вот у пожилого таких возможностей на порядок меньше.

Итак, вы готовы отправляться на биржу. Продали полученную в наследство квартиру, сняли сумму с низкопроцентного депозита (шутки шутками, но многие печальные истории инвестирования начинаются именно с таких решений). Или, как мы и рекомендовали выше, нашли в своих доходах 10% денег, которые можно ежемесячно тратить на инвестиции.

Определяем свой риск-профиль

Если человек по жизни предельно осторожен, было бы нелепо посоветовать ему искать счастья на венчурном рынке стартапов, из которых ежедневно кто-то умудряется разориться, а кто-то озолотиться. Такой инвестор начнет откровенно «плавать» при принятии решений и постоянно ошибаться. Потому что «это – не его».

Именно поэтому новичкам рекомендуется заблаговременно вычислить свой риск-профиль. Обычно используется градация — консервативный, рациональный и агрессивный типы инвестирования. Но, чем ниже риски, тем меньше доходность.

К консервативным инструментам традиционно относят депозиты банков, страховые накопительные программы, продукты накопления пенсионного капитала, гособлигации, недвижимость и ETF.

Агрессивные игроки предпочитают акции, корпоративные облигации, инвестиции в стартапы, торговлю валютой, фьючерсы и опционы, ПИФы.

С определением риск-профиля способен помочь брокер, без договора с которым на биржу все равно не попасть. Далее в зависимости от риск-профиля составляется биржевой финансовый план с нужными вам целями.

Подробнее о риск-профиле читайте в нашем следующем материале: «Рублевые и валютные возможности на фондовом рынке. Какие инструменты для какой стратегии подходят?»

Источник https://invlab.ru/investicii/investicionnyi-plan/

Источник https://blog.smartreading.ru/lichnye-investicii-kak-splanirovat-lichnyj-byudzhet-i-nakopit-deneg

Источник https://www.vbr.ru/investicii/help/investicii/lichnyj-finansovyj-plan/