Особенности нецелевой ипотеки

Ипотечное кредитование имеет разные формы. Одна из них – нецелевые займы под залог имеющейся недвижимости.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (812) 467-32-77 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Особенность заключается в том, что сумма взятых у банка в долг денег не может превышать 90% стоимости объекта залога.

Некоторые финансовые организации выдают лишь 70% от цены недвижимости. Сроки пользования данным кредитом могут быть немного меньше, чем при стандартной ипотеке. При этом ставка выше.

Что это?

Ипотека под залог недвижимости, которая находится в собственности у заемщика – это хороший способ приобрести дорогостоящую квартиру, дом или коммерческое помещение.

Банк кредитует только на часть стоимости.

При этом объектом залога может служить любая форма недвижимости, подходящая под критерии финансовой организации (статья 5 ФЗ 102).

Условия кредитования

Если человек имеет в собственности квартиру (или другую недвижимость) и хочет приобрести еще 1, то можно воспользоваться предложением от банка по нецелевому ипотечному кредитованию.

Условия практически у всех финансовых организаций одинаковые.

Если объект залога оценивается банком в 5 000 000 рублей, то сумма займа будет от 70% до 90%. То есть не более 4 500 000 рублей. При этом ставка может варьироваться.

Ставки

Ставки на ипотечное кредитование под залог недвижимости в разных банках составляют от 13% до 16%.

При этом на величину накручиваемых процентов влияют следующие факторы:

- состояние объекта недвижимости;

- наличие страховки;

- заработная плата заемщика;

- наличие созаемщиков;

- хорошая кредитная история;

- отсутствие долговых обязательств перед другими банками;

- участие в программах: зарплатная карта, молодая семья и прочее.

В совокупности всех вышеперечисленных факторов можно получить очень выгодную процентную ставку от банка.

Нецелевая ипотека

Ипотечный займ на любые цели предоставляют практически все банки.

Условия отличаются, но потратить средства можно на:

- приобретение коммерческой недвижимости или расширение бизнеса;

- приобретение жилплощади в строящемся доме;

- строительство, ремонт;

- покупка квартиры уже готовой.

Когда есть собственное жилье и оно нуждается в ремонте, то вариант с нецелевой ипотекой весьма привлекателен. Суммы займа будет достаточно, чтобы осуществить задуманное.

Если имеется участок и на нем планируется возведение дома, то подобный займ выручит. При этом ипотека под залог недвижимости выгодней намного, чем кредит на строительство.

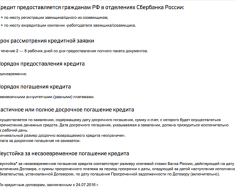

Требования к заемщику

Требования к заемщику по данной программе такие же, как и при обычном ипотечном кредитовании.

Обязательные условия:

- трудостроенность;

- наличие стабильного дохода, который позволит выплачивать долг;

- возраст заемщика от 21 года, но на момент окончания выплат он не должен превышать 75 лет;

- стаж работы – не менее 1 года общей трудовой деятельности и не менее 3-х месяцев (иногда и 6) на последнем рабочем месте.

Требования к приобретаемой недвижимости

Обычно финансовые организации требований к приобретаемой недвижимости не предъявляют.

Некоторые банки могут требовать, чтобы жилье было куплено у застройщика.

Но в основном кредиторы больше обращают внимание на залоговую недвижимость.

Под залог недвижимости

Далеко нелюбая недвижимость может быть объектом залога для банка. Каждая финансовая организация серьезно подходит к данному вопросу.

Для банка главное, чтобы залог был ликвиден. В случае неоплаты долга финансовая организация должна будет реализовать залог.

Если объект недвижимости соответствует всем критериям, то проблем не возникнет.

Поэтому банк выдвигает следующие требования:

- право собственности на залоговый объект находится у заемщика;

- недвижимость не участвует в судебных процессах в качестве объекта споров;

- износ здания не более 50%;

- жилплощадь имеет водопровод, подведенные электричество и другие коммуникации;

- все перепланировки узаконены.

Но это далеко не все, что учитывает банк.

Большое значение имеют расположение, инфраструктура. Все в совокупности позволяет понять, насколько ликвиден залог.

Без залога

Ипотека без залога невозможна. Если нет недвижимости в собственности, то берется целевой займ на приобретение квартиры, дома, коммерческих помещений.

Но нужно иметь первоначальный взнос от 15%. Ставки в таком случае выгодней – от 11,4% годовых.

Но даже при таком займе залогом будет являться приобретаемая недвижимость.

Законодательство разрешает переуступку прав по ипотеке.

Законодательство разрешает переуступку прав по ипотеке.

Когда дают отсрочку платежа по ипотеке? Смотрите тут.

Предложения банков

Финансовые организации сегодня предлагают хорошие условия кредитования. Ипотека под залог недвижимости один из самых популярных банковских продуктов.

При этом воспользоваться таким предложением может физическое, юридическое лицо или даже организация.

ВТБ 24

Нецелевой ипотечный кредит ВТБ 24 предлагает на весьма выгодных условиях по процентным ставкам, но сумма займа довольно низкая – всего 60-70% от стоимости от объекта недвижимости.

При этом она не должна быть менее 500 000 и более 75 000 000 рублей.

Сбербанк

В Сбербанке условия займа жёстче, но ставка немного ниже:

- если клиент является участником зарплатного проекта, то ставку могут снизить;

- сумма ипотеки не менее 1 000 000 рублей и не более 10 000 000;

- обязательно требуются поручители.

Россельхозбанк

Россельхозбанк предоставляет ипотечный займ до 10 000 000 рублей. Обязательно требуется оформление личного страхования.

Если клиент отказывается, то банк повысит ставку до 1,75% годовых.

Райффайзенбанк

Данный банк предлагает займ до 60% от стоимости от объекта недвижимости.

При этом сумма должна быть не меньше 800 000 и не больше 9 000 000 рублей.

Альфа Банк

Ипотека предоставляется только под залог отдельной квартиры. Дом должен быть в нормальном состоянии. Сумма займа не должна превышать 60 000 000 рублей.

Обязательное условие – комплексное страхование, если заемщик отказывается, то ставка повысится на 3 пункта.

Росбанк

Сумма займа по нецелевому кредиту в Росбанке от 300 000 до 9 000 000 рублей.

При этом обязательно оформление страхования жизни заемщика и самого объекта залога – невыполнение этого пункта приведет к подорожанию ипотеки на 6,5% в год.

Ниже представлена сравнительная таблица по ставкам и срокам нецелевой ипотеки в банках:

| Банк | Процентная ставка | Срок кредитования |

| ВТБ 24 | от 14,5% | до 20 лет |

| Сбербанк | от 14,5% | до 7 лет |

| Россельхозбанк | от 15,5% | до 10 лет |

| Райффайзенбанк | от 14% | до 15 лет |

| Альфа Банк | от 13,2% | до 25 лет |

| Росбанк | от 16,85% | до 10 лет |

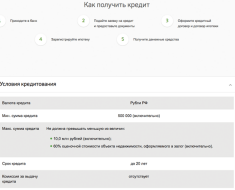

Порядок оформления

Если финансовая организация одобрила заявку, то потребуется процедура проведения оценки объекта залога. Заемщик должен сам оплатить услуги компании, которая проводит данные экспертизы.Особенности оформления

Нужно понимать, что в процессе оценки стоимость недвижимости окажется на 20% ниже среднестатистической.

Это вызвано тем, что банк старается максимально свисти к минимуму риски. После этого банк может потребовать оформит страховку.

Последний шаг – подписание договора и получение денег.

Какие документы нужно предоставить?

Финансовые организации требуют следующие документы:

- анкета;

- паспорт;

- свидетельство о браке и рождении детей – при наличии;

- трудовая книжка, должна быть заверена;

- справка 2-НДФЛ;

- свидетельство о собственности на недвижимость.

Преимущества и недостатки

Если воспользоваться нецелевым займом, то это позволит получить следующие преимущества:

- длительный период кредитования;

- внушительная сумма займа;

- выгодные процентные ставки;

- невысокие требования к финансовому состоянию.

Условия ипотеки на дом с земельным участком в Сбербанке являются выгодными.

Условия ипотеки на дом с земельным участком в Сбербанке являются выгодными.

Что выгоднее – ипотека или рассрочка? Читайте здесь.

Дают ли ипотеку безработным с материнским капиталом? Подробная информация в этой статье.

При этом имеется и ряд недостатков:

- залоговым имуществом нельзя будет распоряжаться на свое усмотрение в течение периода кредитования;

- расходы по оценке и страхованию;

- переплата.

Следует учесть, что в случае невыплаты долга, финансовая организация имеет право поставить на реализацию объект.

На видео об условиях ипотечного кредитования

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- 8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Залог квартиры или дома под ипотечный кредит

Залог приобретаемой недвижимости с внесением первоначального взноса — обычные условия займа, так как банку необходимы весомые гарантии возврата средств. Первый платеж обычно необходим, так как между заключением договора и фактом самой покупки квартиры для залога под ипотечный кредит пройдёт какое-то время. Однако займ под имеющуюся недвижимость может помочь купить жилье и при отсутствии первоначального взноса.

Что это такое

Ипотека под имеющуюся недвижимость предполагает, что заемщик гарантирует банку возврат долга за счет залога старой квартиры.

На видео объясняются особенности приобретения жилищного займа. Автор — «Служба права».

Тут могут быть два варианта:

- Ипотека погашается регулярными платежами весь срок кредитования. А старое жилье остаётся в качестве залога по займу.

- Имущество продаётся (банки дадут на это от полугода до 2 лет), большая часть ипотечного кредита погашается за счёт продажи, а клиент выплачивает банку оставшийся долг и проценты.

Преимущества и недостатки

У залога квартиры под ипотечный кредит есть и другие преимущества:

- Ссуда оформляется быстрее и проще. У банка уже есть гарантии: в случае проблем с погашением ипотеки, заложенная квартира продается, потери компенсируются.

- Можно покупать любой объект недвижимости. В то время как ипотека под залог новой квартиры порой ограничена только предложениями партнеров банка.

- Не требуется указывать цель кредита и отчитываться о потраченных средствах (хоть на покупкe автомобиля). Большинство таких ипотечных кредитов — нецелевые.

Но за кажущимся удобством ипотеки под залог имеющейся недвижимости скрываются свои особенности:

- Размер кредита обычно не превышает 60% от стоимости заложенной квартиры, дома. Такая недвижимость уже не новая, реализовать ее по выгодной цене может быть сложно. По традиционной ипотеке этот показатель доходит до 80%.

- Ставки выше чем по традиционной ипотеке в среднем на 2-4% годовых. Так банк компенсирует меньшую ликвидность залога (вторичный рынок, неновый жилой фонд).

Далеко не каждую квартиру удастся заложить. Банку не нужна недвижимость, которую будет сложно продать в случае проблем с погашением кредита у заемщика.

От чего зависит процентная ставка по ипотечному кредиту

Заявленные банком стандартные условия ипотечного кредита под залог своей квартиры будут в каждом конкретном случае свои.

На конечную стоимость жилищного займа будут влиять такие факторы:

- Платёжеспособность заёмщика. Это и положительная кредитная история (не допускал просрочек в выплатах предыдущих кредитов), и стабильно высокий доход (подтверждается справкой с работы 2-НДФЛ), и созаёмщики. Плюсом будет наличие другого залога, а также зарплатной карты в данном банке.

- Попадание в льготную категорию заёмщиков. Многие банки кредитуют работников бюджетной сферы, врачей, учителей и военных на льготных условиях, с пониженной ставкой.

- Обеспечение залогом. Банки не очень охотно дают необеспеченные залогом кредиты. Во-первых, это повышенные отчисления в резервы на возможные потери. Во-вторых, такие займы подразумевают высокие риски для самого банка. В случае возникновения у заёмщика сложностей с погашением кредита у него не будет гарантий возврата средств.

- Условия кредитования. Минимальный пакет документов, отсутствие первоначально взноса, отказ от страхования (жизни, потери работы и предмета залога) также увеличат конечную ставку.

- Качество залога также влияет на ставку по кредиту.

Некоторые банки работают только со «своими» оценщиками и такие компании могут занизить стоимость даже хорошего залога.

Сложности могут возникнуть с недвижимостью:

- в аварийном доме;

- в здании, попадающем в программу реновации жилого фонда;

- в старом (более 40 лет) доме;

- с перепланировками без должного согласования с госорганами;

- с несовершеннолетним среди собственников недвижимости.

Как взять ипотеку под залог имеющейся недвижимости

Нужно подходить ответственно ко всем этапам оформления жилищного займа — от выбора подходящего банка и продукта до подписания кредитного договора.

Можно доверить эту работу специалисту (кредитному брокеру) или проделать все самостоятельно:

- Обзор предложений рынка. Следует изучить банки и условия ипотеки под залог имеющейся квартиры. Нужно учитывать все факторы, которые могут повлиять на конечную стоимость кредита (комиссии, надбавки за отказ от кредитования и прочее). Заемщик должен проверить, подходит ли он под требования банка (возраст, стаж работы).

- Проверка банка. Ипотека подразумевает долгосрочное сотрудничество, и от выбора банка будет зависеть, насколько комфортным оно будет. Стоит проверить надёжность кредитной организации: рейтинги и прогнозы по ним (Эксперт РА, Moody’s, S& P), отзывы клиентов на банковских форумах, отчётность банка на его сайте, показатели деятельности на портале ЦБ РФ .

- Сбор документов, заполнение анкеты-заявки. Для предварительного одобрения заявки потребуется минимум — паспортные данные заёмщика, заполненная анкета. После получения положительного заключения — оригинал паспорта, справка о доходах, документы на залог (выписка из Единого государственного реестра недвижимости, договор купли-продажи, отчёт об оценке, технический паспорт и прочее). Полный список у каждого банка свой. Не нужно получать справки заранее: некоторые документы имею ограниченный срок действия.

- Подписание договора с банком. Заемщик не должен спешить ставить подпись под кредитным договором, следует уточнить непонятные термины, внимательно изучить все условия. Например, может быть пункт о наделении банка возможностью в одностороннем порядке увеличивать ставку по займу (при изменении экономической обстановке в стране). Или будет прописано присоединение к коллективному договору страхованию (а значит, вернуть страховку в «период охлаждения» нельзя). При возникновении сомнений, можно заказать у юриста правовую оценку кредитного договора.

- Погашение займа. Вместе с кредитным договором банк выдаёт заёмщику график платежей. Клиент должен соблюдать сроки, не допускать задержек с оплатой, в случае финансовых трудностей договариваться напрямую с банком. Многие кредитные организации предоставляют «кредитные каникулы» или даже рефинансирование на более подходящих условиях.

Выбор банка и их условия

Условия по ипотеке под залог имеющегося жилья отличаются в разных банках. Одни организации более лояльны к залоговой недвижимости, у других — к ней повышенные требования. У многих банков страхование предмета залога — обязательное условие получение займа. Заемщику также нужно проверить все дополнительные платежи и комиссии, чтобы понимать конечную стоимость кредита.

Сравнительная таблица по условиям в банках.

| № | Банк, кредит | Минимальная ставка, % | Максимальная сумма, млн рублей | Максимальный срок, лет |

| 1 | Сбербанк, «Нецелевой кредит под залог недвижимости» | 12 | 10 | 20 |

| 2 | Совкомбанк, «Кредит под залог недвижимого имущества» | 13,99 | 100 | 15 |

| 3 | ВТБ 24, «Кредит под залог имеющегося жилья» | 11,5 | 15 | 20 |

| 4 | Тинькофф, «Кредит под залог недвижимости» | 11,5 | 99 | 20 |

| 5 | Газпромбанк, «Кредит под залог имеющейся в собственности недвижимости» | 11,9 | 30 | 15 |

| 6 | Альфа-банк, «Кредит под залог имеющегося жилья» | 13,29 | от 0,6 | 30 |

| 7 | Ренессанс Кредит, «Потребительский кредит» | 11,3 | 0,7 | 5 |

Сбербанк

Ипотеку в Сбербанке можно взять в зачет имеющейся недвижимости:

- квартиры;

- жилого дома;

- земельного участка;

- гаража.

Есть ограничения по минимальной сумме выдаваемого займа — 500 тыс. рублей. Максимум хоть и ограничен 10 млн рублей, но на деле можно получить не более 60% от оценки залоговой недвижимости. То есть если её оценили в 5 млн рублей, то кредит будет ограничен 3 млн рублей.

Минимальная ставка может вырасти, например, на 0,5% — для тех, кто не является зарплатным клиентом Сбербанка. А отказ оформлять страховку приведёт к удорожанию кредита ещё на 1%. Узнать полную стоимость кредита можно узнать на сайте Сбербанка .

Заёмщик должен быть не моложе 21 года и не старше 75 лет, со стажем не менее полугода на последнем месте работы и не менее года за последние 5 лет.

Фотогалерея «Нецелевой кредит под залог недвижимости» в Сбербанке

Условия ипотеки под старую квартиру в Сбербанке

Условия ипотеки под старую квартиру в Сбербанке  Получение ипотеки под старую квартиру в Сбербанке

Получение ипотеки под старую квартиру в Сбербанке  Погашение ипотеки под старую квартиру в Сбербанке

Погашение ипотеки под старую квартиру в Сбербанке

Совкомбанк

По условиям принимаемой в залог недвижимости квартира в деревянном доме не подойдёт, даже если здание новое. Незаконные перепланировки также приведут к отказу. Ставки ВТБ 24

У банка ВТБ 24 также есть ограничения по принимаемому залогу под ипотечный кредит. Недвижимость должна быть обязательно расположена в пределах города того отделения банка, в который обратился клиент. Можно даже заложить жилье, находящиеся в собственности у супруга. Однако максимальный размер кредита будет не выше 50% от стоимости закладываемой квартиры. Сравнительно невысокая для рынка ставка оформляется только для зарплатных клиентов и тех, кто оформил все требуемые страховки.

Тинькофф Банк

Возможность выбрать способ погашения предусмотрен по «Кредиту под залог имеющейся в собственности недвижимости» Газпромбанка. У большинства банков это аннуитетные платежи по умолчанию. Альфа-Банк

«Кредит под залог имеющегося жилья» может быть нецелевым, отчитываться о целях кредитования не придётся. Однако если потратить его на потребительские цели, то размер займа будет всего 50% от стоимости недвижимости в залоге. На покупку нового жилья — до 60% от стоимости.

У Ренессанс Кредит

У банка Ренессанс Кредит нет специализированного ипотечного кредита под старое жилье. Но тут можно оформить стандартный потребительский кредит хоть сроки и суммы будут меньше, чем по ипотеке. Заявку можно оформить онлайн , без посещения отделения банка.

Видео

На видео объясняется, под залог какой квартиры брать кредит. Автор — Ipotek. ru

Ипотека

Ипотека — это одна из форм залога, при которой закладываемое недвижимое имущество остается в собственности должника, а кредитор в случае невыполнения последним своего обязательства приобретает право получить удовлетворение за счет реализации данного имущества.

Следует различать понятия ипотека и ипотечное кредитование, при котором кредит выдаётся банком под залог недвижимого имущества. Ипотечный кредит — одна из составляющих ипотечной системы. При получении кредита на покупку недвижимого имущества сама приобретаемая недвижимость поступает в ипотеку (залог) банку как гарантия возврата кредита.

Ипотекой является также залог уже существующего недвижимого имущества собственника для получения им кредита или займа, которые будут направлены либо на ремонт или строительство, либо на иные нужды по усмотрению заемщика-залогодателя.

В случае неисполнения основного обязательства, взыскание обращается только на заложенное недвижимое имущество, а залогодержатель имеет преимущественное право на удовлетворение своих требований перед другими кредиторами должника. Одним из способов снижения рисков кредитора является ипотечное страхование.

Содержание

Происхождение понятия

Термин «ипотека» (от др.-греч. ὑποθήκη ) впервые появился в Греции в начале VI в. до н. э. Древние греки так обозначали форму ответственности должника перед кредитором своей землёй. На границе земельного участка заёмщика ставили столб с надписью, которая гласила, что эта земля обеспечивает долг. Такой столб и назывался «ипотекой», в переводе с древнегреческого — «подпорка», «подставка». Хотя залог земли, как способ обеспечения исполнения обязательства, был известен ещё в Древнем Египте.

Особенности ипотечного кредита

Кредит выдаётся обычно на длительный срок. Процентная ставка по ипотечному кредиту обычно ниже, чем по другим видам кредитов, особенно в случае низкой оценки рисков, которой, например, может способствовать низкое соотношение суммы кредита к оценочной стоимости недвижимости, ликвидность и другие причины. Обычно банк выдвигает к заёмщику ипотечного кредита менее жёсткие требования, чем при других видах кредитования, тем не менее обычной практикой является проверка дохода, требование страхования залога, проверка оценки недвижимости аккредитованными оценщиками, иногда проверка непрерывного стажа работы и прочие действия, повышающие безопасность сделки. Погашение ипотечного кредита часто осуществляется равными платежами — аннуитетами. Размер такого постоянного аннуитетного платежа () вычисляется по формуле:

— величина (тело) кредита,

— величина (тело) кредита,  — величина процентной ставки за период (в долях),

— величина процентной ставки за период (в долях),  — количество периодов. Но существуют и многие другие программы погашения. Одна из иных форм — дифференцированные платежи (когда тело кредита выплачивают равными долями, а процентные платежи меняются от максимума в начале, до минимума в конце); здесь размер первого платежа (

— количество периодов. Но существуют и многие другие программы погашения. Одна из иных форм — дифференцированные платежи (когда тело кредита выплачивают равными долями, а процентные платежи меняются от максимума в начале, до минимума в конце); здесь размер первого платежа ( ) таков:

) таков:  . Зачастую ошибочно полагают, что достоинством этой формы платежей является меньшая сумма процентов (меньше переплата). На самом деле, главное различие состоит в перераспределении нагрузки выплат между различными периодами погашения.

. Зачастую ошибочно полагают, что достоинством этой формы платежей является меньшая сумма процентов (меньше переплата). На самом деле, главное различие состоит в перераспределении нагрузки выплат между различными периодами погашения.

Ипотечный брокеридж

Ипотечный брокеридж — это услуги по подбору, оформлению и получению ипотечных кредитов. Ипотечным брокериджем занимается подготовленный для этой деятельности специалист — ипотечный брокер.

Ипотека в России

Законы

Основными правовыми актами, которые регулируют вопросы ипотеки, являются:

- Федеральный закон от 16 июля 1998 г. №102-ФЗ «Об ипотеке (залоге недвижимости)»

- Федеральный закон №188-ФЗ от 29 декабря 2004 «Жилищный кодекс Российской Федерации»

- Федеральный закон от 21 июля 1997 г. №122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним»

- Федеральный закон №218-ФЗ от 30 декабря 2004 г. «О кредитных историях»

- Постановление Правительства №285 от 13 мая 2006 г. «Об утверждении Правил предоставления молодым семьям субсидий на приобретение жилья в рамках реализации подпрограммы «Обеспечение жильем молодых семей» федеральной целевой программы «Жилище» на 2002-2010 гг.

Основания возникновения ипотеки и ее регулирование

Действующим законодательством предусмотрены два вида оснований возникновения ипотеки:

- в силу закона;

- в силу договора.

Ипотека в силу закона

Ипотека в силу закона (легальная ипотека) — ипотека, возникающая при наступлении определенных фактов, указанных в законе, независимо от волеизъявления сторон в отношении возникновения ипотеки, при переходе права собственности на объект недвижимости от одного лица к другому, точнее при приобретении данного права новым собственником, но при обязательном наступлении определенных законом фактов.

Ипотека в силу закона возникает в следующих пяти основных и распространенных случаях:

- Приобретение жилых домов, квартир, земельных участков с использованием кредитных средств банка или иной кредитной организации либо средств целевого займа.

- Строительство жилых домов, зданий, сооружений или квартир с использованием кредитных средств банка или иной кредитной организации либо средств целевого займа.

- Продажа в кредит.

- Рента.

- Залог имущественных прав.

Ипотека в силу договора

Ипотека в силу договора (договорная ипотека) — ипотека, возникающая на основании договора об ипотеке (залоге недвижимости).

Договор об ипотеке не является самостоятельным обязательством, а заключается в обеспечение обязательства по договору займа, кредитному договору или иному обязательству.

Ипотека в силу закона отличается от ипотеки, возникающей на основании договора, только тем, что первая возникает в силу прямого указания в законе и регистрируется автоматически вместе с другим договором даже без заявления сторон, а ипотека в силу договора подлежит регистрации по отдельному заявлению сторон. Поскольку ипотека в силу закона возникает при целевом кредите на приобретение жилья, при регистрации такой ипотеки меняется собственник объекта недвижимости, а если быть более точным, то — такая ипотека возникает одновременно с приобретением недвижимости заёмщиком.

Имущество, которое может быть предметом ипотеки

Имущество, которое может быть предметом ипотеки, определено в статье 5 Закона об ипотеке — недвижимые вещи, указанные в статье 130 ГК РФ, права на которые зарегистрированы в порядке, установленном для государственной регистрации прав на недвижимое имущество и сделок с ним.

К таким вещам относят: земельные участки, за исключением земельных участков, указанных в статье 63 Закона об ипотеке; предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности; жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат; дачи, садовые дома, гаражи и другие строения потребительского назначения; воздушные и морские суда, суда внутреннего плавания и космические объекты.

Оценка платежеспособности заемщика (андеррайтинг)

(Правила оценки платежеспособности клиента и расчета максимальной суммы кредита)

Андеррайтинг — оценка возможностей Клиента по обслуживанию выданного ипотечного кредита, то есть расчет суммы кредита, который заёмщик сможет выплатить, с учетом особенностей самого заёмщика (тип трудоустройства, ежемесячный доход и возможность его подтверждения, наличие созаёмщиков или поручителей, состав семьи, наличие несовершеннолетних иждивенцев, др.). Клиент проходит процедуру андеррайтинга дважды: при обращении к ипотечному брокеру (её проводит андеррайтер брокерской компании) перед заключением договора на оказание услуг, а также в банке (проводят кредитные аналитики банка) при рассмотрении заявления на выдачу ипотечного кредита.

Краткое описание процедуры андеррайтинга в банке. Расчет коэффициентов:

| Коэффициент | Описание | |

|---|---|---|

| П/Д | Платеж/Доход | отношение платежей по кредиту к доходу заемщика за соответствующий период |

| О/Д | Обязательства/Доход | отношение обязательных расходов заемщика к общему совокупному учитываемому доходу |

| К/З | Кредит/Залог | отношение суммы запрашиваемого кредита к стоимости приобретаемого имущества |

| К/Л | Кредит/Ликвидационная стоимость | отношение суммы предоставляемого кредита к минимальной цене продажи недвижимого имущества |

Эти коэффициенты разрабатывались банками и Федеральным агентством по ипотечному жилищному кредитованию на основе опыта ипотечного кредитования США и европейских стран. Такой набор показателей отражает адекватную картину платежеспособности заёмщика и позволяют стандартизировать процедуру одобрения и выдачи ипотечного кредита. Для каждой банковской ипотечной программы эти коэффициенты заранее утверждены, но в некоторых случаях могут корректироваться (например, по возрасту, нестандартному объекту кредитования, по способу подтверждения дохода и т. д.). П/Д, О/Д и К/З могут варьироваться в зависимости от субъекта РФ, предпочтений того или иного банка и размеров средней оплаты труда.

| П/Д = не более 40 % |

|---|

| О/Д = не более 60 % |

| К/З = не менее 30 % и не более 90 % |

После расчета по этим коэффициентам часто выбирается минимальная сумма, которая предварительно и будет являться суммой кредита. Одним из основных факторов, влияющих на сумму кредита, является доход и способ его подтверждения. Многие банки понимают, что не все доходы потенциальных заемщиков полностью отражаются в бухгалтерском учёте работодателя и, соответственно, разрабатывают различные способы подтверждения благосостояния, такие как: справка о доходах свободной формы или на бланке кредитной организации, устным подтверждением руководства организации-работодателя, текущими подтверждаемыми расходами либо анализом доходов организации для руководителей, индивидуальных предпринимателей и крупных акционеров. Отметим, что хотя правила андеррайтинга являются стандартными, на практике они часто определяются каждым банком в отдельном порядке. Для сокращения срока рассмотрения заявки Кредитным комитетом банка брокер обычно знает все правила и предпочтения андеррайтеров банка, и сводит к минимуму время их работы над кредитным делом.

Показатели ипотечного рынка

Показатели рынка ипотечного жилищного кредитования (ИЖК) [1]

| Дата | Число участников первичного рынка ИЖК | Количество ИЖК/общая сумма | Средневзвешенный срок предоставления ИЖК (руб. кредит) | Средневзвешенная процентная ставка (руб. кредит) | Средний размер ссуды |

|---|---|---|---|---|---|

| 1 января 2011 года | 658 | 520 658/ 697.4 млрд.руб. | 179 месяцев | 11.9% | 1,37 млн. руб. |

| 1 июля 2012 года | 658 | 295 513/ 429.4 млрд. руб. | 178 месяцев | 12.1% | 1.45 млн. руб. |

Некоторые программы ипотечного кредитования

Социальная ипотека – комплекс государственных программ для улучшения жилищных условий социально незащищенных слоев населения. В настоящее время на федеральном и на местном уровнях действуют несколько государственных ипотечных программ, например для молодых семей, молодых учителей, военных.

- Ипотека — молодым семьям. Участники программы — молодые семьи, признанные в установленном порядке нуждающимися в улучшении жилищных условий и постоянно проживающие на территории субъектов Российской Федерации. [2]

- Национальный проект «Доступное и комфортное жилье — гражданам России»

- Всероссийская программа «Военная ипотека». Участниками программы являются выпускники военных образовательных учреждений, заключившие первый контракт о прохождении военной службы после 1 января 2005 года и прослужившие 3 года. [3]

- Ипотечная программа «Материнский капитал». Распорядитель материнского капитала может использовать его при покупке квартиры с помощью ипотеки. [4]

- Ипотечный продукт «Молодые учителя» Программа разработана АИЖК для кредитования приобретения жилья молодыми учителями под процентную ставку в размере 8,5% годовых (одна из самых низких в стране). [5]

Налоговые льготы в России

В России действует закон (Налоговый кодекс РФ), по которому заёмщик имеет право на налоговый вычет, в размере суммы потраченной на приобретения жилья, но не превышающей 2 миллиона рублей и уплаченных процентов по займам, выданным на приобретение жилья, без ограничений по сумме. Вычет предоставляется 1 раз в жизни. При этом есть две возможности получить заемщиком данный вычет:

- Если у заемщика единственное место работы, он может обратиться в бухгалтерию по месту работы, и заявив о приобретении жилья, предоставив подтверждающие документы, и бухгалтер не будет перечислять подоходный налог до тех пор пока данное право не будет использовано.

- В налоговом периоде перечислять все налоги, а в конце года в налоговой заявить о праве на налоговый вычет. Налоговая служба должна будет вернуть уплаченные налоги после проверки документов.

13 марта 2008 года Конституционный суд издал Постановление № 5-П. Признав не противоречащим Конституции РФ положения других федеральных законов, суд однозначно разъяснил свою позицию — родители могут получать налоговый вычет с сумм, израсходованных на приобретение недвижимости своим несовершеннолетним детям.

Источник http://77metrov.ru/necelevaja-ipoteka.html

Источник https://tiboss.ru/hypothec/zalog-kvartiry-pod-kredit-10814/

Источник https://dic.academic.ru/dic.nsf/ruwiki/20858