Как узнать есть ли кредиты на человеке

Сегодня сложно встретить гражданина, который бы не имел кредитов. И бывают ситуации, когда крайне нужно узнать, есть ли кредит на человеке. Это актуально при совершении сделок, при вступлении в брак — никто не хочет получить проблемы в будущем. Вот и разберемся, как проверить наличие кредитов у человека.

- Как проверить наличие кредита у человека

- Через платные сервисы

- Узнать наличие кредитов через базу ФССП

- Как узнать, сколько у меня кредитов

Специалист Бробанк.ру провел исследование и определил, как узнать, есть ли кредиты на человеке, существуют ли вообще такие методы проверки. Куда можно обратиться за получением информации, и как узнать, есть ли у тебя кредиты.

Как проверить наличие кредита у человека

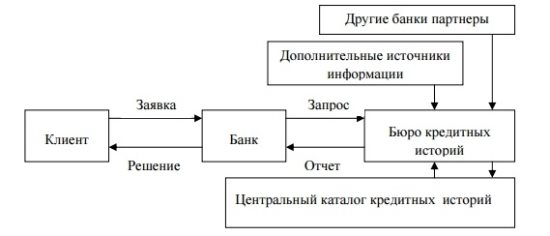

Все сведения о выданных и выплаченных кредитах хранятся в Бюро Кредитных Историй (сокращенно — БКИ). Только там можно узнать наличие кредитов у физического лица. На каждого заемщика, который брал или даже просто пытался взять ссуду, создается досье, где и отражается полная информация: запрос на займы, информация о гашение, о действующих долгах, о просрочках.

Эти сведения всегда изучают банки и микрофинансовые организации. Для них проверка кредитов крайне важна, они проводят ее всегда. Таким образом они получают важную информацию, которая помогает определить платежеспособность заявителя, его текущую долговую нагрузку и обязательность. При наличии просрочек банки обычно присылают отказ.

Но можно ли узнать о кредитах другого человека таким образом? Если банки имеют прямой доступ к базе БКИ, то обычные люди им не обладают. По закону вы можете подавать запросы в БКИ, чтобы получить собственное досье, но вот проверить наличие кредитов по фамилии и даже паспортным данным стороннего человека невозможно.

По закону БКИ могут предоставлять кредитные истории только самим гражданам после идентификации или финансовым организациям.

Так что, тут только один вариант. Если для вас крайне важен вопрос, как узнать про кредиты человека, то получить информацию можете только с его разрешения. Он сам запросит свою КИ и передаст вам на ознакомление.

Через платные сервисы

На рынке работают платные сервисы, которые предоставляют людям их кредитную историю по упрощенному порядку. Если изучить получение сведений из БКИ, вы поймете, что это совсем не простой и не моментальный процесс. Если же обратиться к сервисам, то они позволяют узнать, есть ли кредиты на человеке онлайн, и готовы моментально предоставить информацию. И идентификацию они стандартно не проводят. В итоге получается, что их услугами может воспользоваться любой желающий.

Выбирайте для получения информации не официальные онлайн-сервисы БКИ, а сторонние фирмы. Там к предоставлению сведений относятся проще.

Например, можете воспользоваться услугами MyCreditinfo, это проверенный сервис. И самое важное — проверка на кредиты ведется по всем основным БКИ, работающим в России. То есть отчет будет максимально полным. Стоимость услуги — 990 рублей. Другие сервисы могут брать меньше, например, 300 рублей, но обратите внимание, что обычно при такой цене проверка неполная, только по отдельным БКИ.

Как узнать, какие кредиты висят на человеке:

- Выберете любой сервис, который предоставляет платную услугу по получению кредитной истории.

- Заполните заявку. Нужно указать ФИО интересующего человека, его дату рождения и паспортные данные.

- Оплатить услугу онлайн, например, с банковской карты или с электронного кошелька.

- Получить отчет на свою электронную почту. Обычно его формирование занимает несколько минут после оплаты услуг.

Конечно, платные сервисы, по идее, тоже не могут предоставлять сведения о третьих лицах, могут передать данные только тому человеку, которому они принадлежат. Но это больше формальность, идентификация не проводится. Поэтому, если вы знаете паспортные данные гражданина, можете попробовать «пробить» его таким образом. Если в одном сервисе это не получится, используйте другой, их много и все они работают онлайн.

Узнать наличие кредитов через базу ФССП

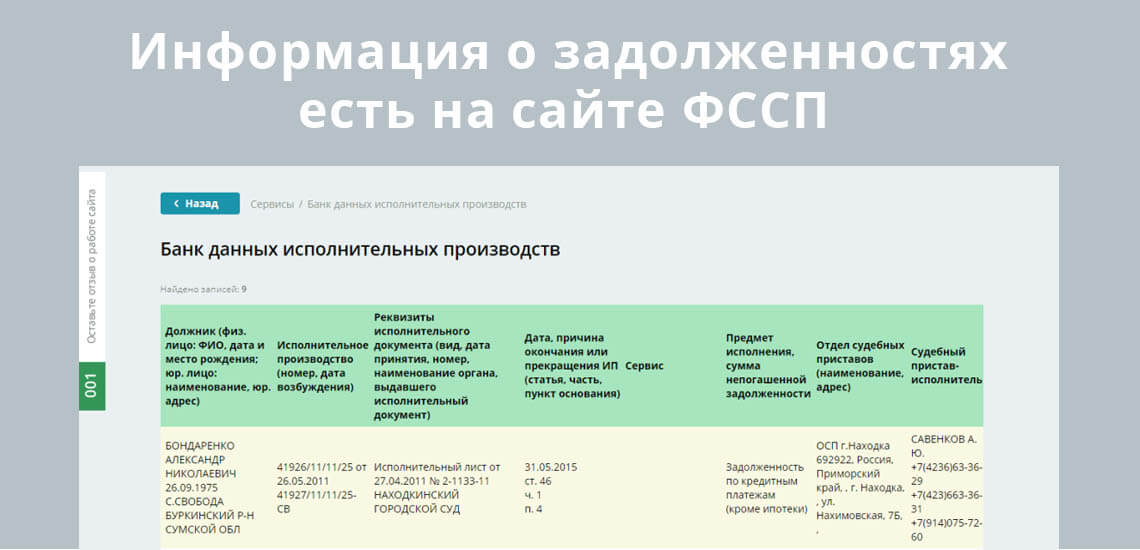

Если вы думаете о том, как узнать о кредитах человека бесплатно, то единственная возможность это сделать — прибегнуть к базе судебных приставов. Она находится в свободном доступе, ею может воспользоваться любой желающий.

В базу вносятся сведения о долгах россиян. То есть вы можете узнать, какие кредиты просрочены. По ним прошел суд, и судебные приставы занимаются взысканием долга. Непроблемные обязательства там не отражаются. Но порой информация о долгах бывает крайне важной.

Как узнать, висит ли на человеке кредит (судебный, просроченный):

- Найти в интернете базу ФССП.

- Указать ФИО интересующего гражданина, регион его регистрации и дату рождения, ввести проверочный код.

- Система сразу выдаст таблицу, где будут указаны действующие долги. Будет указана сумма и дата начала исполнительного производства.

Отражаются не только кредитные долги, но и все остальные: по налогам, штрафам, за коммунальные платежи, алименты и пр. Вид задолженности в таблице тоже указан, но информации о банке-кредиторе нет.

Как узнать, сколько у меня кредитов

Рекомендует регулярно проводить проверку своей кредитной истории. Это нужно не только для банального получения информации, но для собственного успокоения: в последнее время все чаще встречаются случаи, когда не человека без его ведома мошенники оформляют кредит. И чтобы держать руку на пульсе, нужно периодически задаваться вопросом, как проверить себя на наличие кредитов.

По закону люди могут 2 раза в год обращаться в БКИ за бесплатным получением кредитной истории.

Как узнать, если на тебе кредиты:

- Для начала нужно узнать, в каких именно бюро хранится досье. Это можно сделать на сайте Центрального Банка, нужный раздел найдете через поисковик. Отправляете запрос, получаете через несколько дней информацию. Это же действие можно провести через портал Госуслуг, если вы на нем зарегистрированы.

- Обратиться в эти бюро. На сайте каждого из них указано, как проверить наличие кредитов. Это можно сделать путем передачи заявления заказным письмом, телеграммой. Если офис рядом (есть только в Москве), можно обратиться туда лично. Самый простой — онлайн с идентификацией через Госуслуги.

- В течение трех дней получить отчет на электронную почту.

Так что, узнать о кредитах другого человека сложно, но можно. А если вы думаете о том, как проверить свои кредиты, то сделаете это без проблем.

При желании проверить на наличие кредитов лично себя тоже можно пользоваться услугами платных сервисов. Многие люди готовы заплатить, чтобы оперативно получить нужную информацию. Действительно, в БКИ даже при выборе самого срочного метода придется ждать как минимум 3 дня. Сервис же даст результат за несколько минут.

Официальные запросы в БКИ делают не так просто. Например, если вы отправляете заявление почтой, то требуется его нотариальное заверение — это дополнительные расходы. Если телеграммой, то телеграф еще нужно поискать, да и сама услуга отправки стоит денег.

Проще всего проверить есть ли у тебя кредиты тем, кто имеет аккаунт на Госуслугах или имеет квалифицированную электронную почту. Эти люди могут сделать удаленный запрос.

Возможность получения ипотеки при непогашенных кредитах

Получение ипотеки при наличии уже имеющихся потребительских кредитов очень популярный вопрос. Большинство населения активно пользуется кредитными услугами банков для приобретения товаров и оплаты услуг.

Покупка квартиры для многих тоже оказывается не под силу без кредита.

Возможно ли получение ипотеки при наличии задолженности?

Доход банка получается из предоставления в кредит собственных или привлеченных средств. Банки всегда оценивают финансовые возможности клиентов, их способность полностью и во время рассчитываться по долговым обязательствам. Поэтому однозначный ответ на этот вопрос не возможен. В расчет принимается куча нюансов. По опыту специалистов сервиса Imoneys Сredit, рассматриваются активы клиента, его кредитная история. Имеет значение финансовая дисциплина. Просчитывается сумма, которая остается у клиента после выплаты уже действующих кредитов.

Само наличие непогашенного кредита не будет причиной отказа. Решение банком принимается после оценки таких факторов, как:

- оценка кредитной истории;

- сумма ежемесячного дохода клиента и членов его семьи, например, муж или жена могут выступить в роли созаемщиков;

- наличие дополнительных источников дохода;

- сумма выплат по действующим кредитам не должна превышать 50% дохода клиента;

- использование залога, владение движимым и недвижимым имуществом.

Существуют правила, согласно которым получение ипотеки возможно, несмотря на непогашенную задолженность

- Необходимо предоставить кредитному инспектору информацию обо всех незакрытых в данное время кредитных договорах с графиком их погашения. Так будет сделана оценка вашей реальной финансовой нагрузки.

- Приветствуется рефинансирование задолженности по нескольким кредитам в один.

- Так как ипотечный кредит выдается на длительный срок, невозможно утаение наличия непогашенных займов. Такой факт обязательно вскроется службой безопасности банка. И это сыграет отрицательную роль при получении ипотеки.

- Предоставить в банк документы обо всех основных и дополнительных доходах членов семьи. Чем больше общий доход, тем больше вероятность не получить отказ, говорят специалисты сайта Imoneys Сredit.

Факты, при которых нет надежды на получение ипотеки

- Плохая кредитная история. Большое значение имеет регулярность и своевременность выплат по кредитам. Плохая финансовая дисциплина, просрочки платежей по предыдущим, даже уже загашенным кредитам отрицательно сыграют на репутацию клиента. Информация о клиентах в бюро кредитных историй хранится не менее 10 лет. Непогашенный в прошлом даже маленький кредит может стать причиной отказа в решение квартирного вопроса в будущем.

- Если у заемщика на обслуживание непогашенных кредитов уходит более 50% доходов. При такой кредитной нагрузке банк откажет в ипотеке, так как посчитает ее чрезмерной для полноценной жизни заемщика.

Обращается внимание на полное отсутствие кредитной истории. С одной стороны, если человек не нуждался ранее в кредитах, может охарактеризовать его как состоятельного, не испытывающего нужды в деньгах человека, а с другой стороны, у банка нет информации об уровне его финансовой дисциплины. Человек может оказаться не дисциплинированным, необязательным, даже имея денежные средства. Чтобы повысить шансы на одобрение ипотеки и не получить отказ, нужно стараться в срок погашать обязательства по любым кредитам.

Используйте реструктуризацию, если в данное время имеется несколько невыплаченных кредитных договоров. Ставка по новому кредиту обязательно будет более выгодной. Или постарайтесь погасить большую часть из них.

Совет для читателей блога Imoneys Сredit: для создания кредитной истории возьмите небольшой потребительский кредит и вовремя его погасите.

Правда о кредитах в банках

Бро, когда берёшь кредит учти, тебя будут чекать. Заценят все твои луки, чистоту свитшота и аккуратность бороды.

Соцсети при поиске должника

Современные технологии на службе кредиторов. Порой, бро, гаджеты оказывают нам медвежью услугу.

Максимальная переплата по микрозайму, согласно закону

Для привлечения новых клиентов МФО могут предоставлять займы без переплаты. Проводятся так называемые акции.

Займы и кредиты предоставляются партнерами Imoneys Сredit на сумму от 3 000 до 1 000 000 рублей включительно на срок от 13 до 260 недель. Проценты за пользование денежных средств составляют от 40 до 360 процентов годовых. Расчетная сумма (основной долг и проценты) к возврату от 500 до 250 000 рублей. Условия актуальны на 01.06.2021 и не являются публичной офертой. Пример расчета общей стоимости займа: заём на 15 000 руб. и сроком 25 недель; проценты за весь период составят 5 000 руб. Итого ПСК 264,392 %.

В случае невозвращения в условленный срок суммы кредита или суммы процентов за пользование заёмными средствами кредитор вынуждено начислит штраф за просрочку платежа. Большинство кредиторов идут на уступки и дают 3 дополнительных рабочих дня для оплаты. Они предусмотрены на случай, к примеру, если банковский перевод занял больше времени, чем обычно. Однако, в случае неполучения от Вас какой-либо реакции в течение продолжительного времени, будет начислен штраф за просрочку срока погашения размером в среднем 0,10% от первоначальной суммы для займов, 0,03% от суммы задолженности в среднем для потребительских кредитов и кредитных карт. При несоблюдении Вами условий по погашению кредитов и займов, данные о Вас могут быть переданы в реестр должников или БКИ, что негативно может сказаться на Вашей кредитной истории и рейтинге кредитоспособности. Рекомендуем Вам вносить платеж в день получения данных напоминаний. Погашая задолженность в срок, Вы формируете хорошую кредитную историю, что повышает Ваш рейтинг кредитоспособности и шансы в дальнейшем получить кредит на более выгодных условиях.

Можно ли взять ипотеку с действующим кредитом

Потребительские кредиты и займы прочно вошли в жизнь каждого современного человека, поэтому многих интересует вопрос, дадут ли ипотеку, если у него есть непогашенные кредиты. На этот вопрос нельзя ответить однозначно и многое будет зависеть от конкретных обстоятельств, а в большей степени от финансового состояния заёмщика. Разберём наиболее распространённые ситуации более подробно.

Можно ли оформить ипотеку, если имеются действующие потребительские кредиты

С точки зрения банковского учреждения, идеальным для них клиентом является заемщик, который:

С точки зрения банковского учреждения, идеальным для них клиентом является заемщик, который:

- обладает высокой официальной заработной платой;

- владеет недвижимым имуществом и транспортным средством;

- должен иметь не испорченную кредитную историю;

- не имеет просроченных и непогашенных кредитов.

Однако большая часть клиентов не всегда соответствует данным пунктам и имеет действующие займы, которые могут быть открыты в разных банках. Поэтому банковские учреждения, дающие заём, предъявляют к подобным личностям повышенные требования, особенно если речь заходит об оформлении кредита и если у них уже есть ипотека. В первую очередь они оценивают регулярный финансовый доход клиента (или совокупный доход семьи) и определяют, сможет ли он без проблем взять на себя дополнительное кредитное обязательство. А уже после этого выносят решение, дадут ли кредит или нет. Существует негласное правило, которое применяется банковскими специалистами при кредитовании и рассмотрении заявки на ипотеку. Согласно ему, кредитная нагрузка на совокупный бюджет семьи не должна быть больше 40-50%. Т.к. только в таком случае заёмщик сможет вовремя выплачивать необходимые суммы, и это не сильно отразится на его качестве жизни. Выполнение этого правила значительно увеличивает шансы клиента на право получения ипотеки, даже если у него имеются открытые задолженности.

Следующее, на что смотрят банки – это наличие положительной кредитной истории, желательно в том учреждении, где клиент рассчитывает оформлять ипотеку.

Если вы уже несколько лет подряд вовремя оплачиваете все долги, то это будет являться дополнительным плюсом, который будет учитываться при вынесении решения, давать вам заем или нет. Однако даже если у клиента были просрочки, которые впоследствии погашались, банк может одобрить кредит и в этом случае.

Дополнительным плюсом является наличие у заёмщика недвижимости или автомобиля, которые он может передать в залог банку при оформлении ипотеки. Таким образом, финансовое учреждение получает дополнительную гарантию в том случае, если у клиента возникнут денежные трудности, и он не сможет вовремя оплачивать ежемесячные взносы. В случае, если у заёмщика имеется возможность предоставлять залог, то банки более охотно дают новые кредиты, даже если у клиента имеются действующие займы, а также при наличии проблемной кредитной истории.

Наличие у заёмщика большого количества потребительских кредитов может негативно сказаться на окончательном решении банка. В этом случае можно попробовать досрочно погасить несколько из них или рефинансировать все займы в один. Таким образом, клиенту хоть и придётся его выплачивать более длительное время, но снизит финансовую нагрузку на бюджет на ближайшие годы. Данный фактор также может стать решающим при оформлении ипотеки.

Ипотека в Сбербанке при действующих кредитах

Сбербанк является самым распространённым банковским учреждением на территории России, который обладает обширным набором ипотечных программ для разных слоёв населения. Поэтому, у многих возникает резонный вопрос, можно ли взять ипотеку в Сбербанке, если есть кредит, полученный в других банках. В целом здесь действуют те же общие правила. Однако, для того, чтобы получить ипотечный кредит в Сбербанке, необходимо выполнить следующую последовательность:

Сбербанк является самым распространённым банковским учреждением на территории России, который обладает обширным набором ипотечных программ для разных слоёв населения. Поэтому, у многих возникает резонный вопрос, можно ли взять ипотеку в Сбербанке, если есть кредит, полученный в других банках. В целом здесь действуют те же общие правила. Однако, для того, чтобы получить ипотечный кредит в Сбербанке, необходимо выполнить следующую последовательность:

- подготовить справки об официальных доходах;

- у действующих кредиторов взять выписки о наличии существующих займов и своевременности их погашения;

- выбрать определённую ипотечную программу, в зависимости от вашего социального статуса и финансовых возможностей;

- обдумать включение в общий список заёмщиков дополнительного платёжного лица.

Как видно, ипотечных программ в Сбербанке достаточно большое количество, поэтому каждый клиент может взять кредит на приобретение жилья, даже если у него есть действующие займы и имелись небольшие просрочки по текущим платежам.

Некоторые советы специалистов при оформлении ипотеки

Если вы планируете брать ссуду на приобретение жилья и думаете, дадут ли ипотеку, если есть кредит, то следующие советы значительно повысят шансы на успех.

- Строго соблюдать график платежей по действующим долгам. Испорченная кредитная история может на долгое время лишить вас возможности взять ипотеку, тогда как наоборот хорошая история даёт вам дополнительные шансы на одобрение заявки.

- В первую очередь обращайтесь в те банки, постоянными клиентами которых вы являетесь, особенно если именно в них у вас имеется положительная кредитная история.

- Не стоит скрывать действующие задолженности, т.к. о них всё станет известно сотрудникам банка.

[smartcontrol_youtube_shortcode key=”дадут ли ипотеку если есть кредит” cnt=”1″ col=”1″ shls=”false”]

Ипотечное кредитование на территории РФ получило широкое распространение, однако не все могут претендовать на оформление крупной ссуды, что обусловлено некоторыми обстоятельствами. Заемщиков часто посещает вопрос, выдают ли банки ипотеку, если у заемщика присутствуют действующие потребительские кредиты? Этот момент действительно актуален, так как многие россияне имеют в своем распоряжении ранее оформленные ссуды, при этом намереваются получить крупный заем, чтобы приобрести недвижимость. Поэтому предстоит рассмотреть подробно, при каких действующих займах можно претендовать на оформление крупной ссуды для покупки жилья.

Как непогашенный кредит влияет на возможность получение ипотеки

Наличие у клиента действующей ссуды уже дает кредитору определенные представления о платежеспособности и благонадежности потенциального заемщика. Банки более активно предоставляют займы лицам, кто ранее оформлял ссуды, нежели тем, кто в своей жизни ни разу не пользовался этими банковскими услугами, однако есть и негативные моменты влияния действующего займа на доступ к оформлению ипотеки:

- Так как по кредитным обязательствам заемщик может оплачивать только часть своего официального дохода, размер оформляемой ссуды будет меньше.

- Ипотека при действующем кредите не предоставляется, если у заемщика есть действующие просрочки (даже минимальные задержки по оплате ссуды).

- Банки, перед тем как одобрить заявку, более тщательно оценивают свои риски, связанные с возможными убытками от предоставления ссуды.

- Непогашенный кредит, это дополнительное обременение, возложенное на заемщика, из-за чего часто при наличии крупных займов предоставляется отказ.

- Вероятнее всего кредитор предложит клиенту более высокую процентную ставку по ипотечной программе кредитования для покупки недвижимости.

- При наличии действующих займов обязательно предстоит оформить полноценный полис страхования от возможных рисков.

Несмотря на то, что при наличии ипотеки или иного займа о заемщике кредитор имеет более полное представление, так как вся информация уже содержится в бюро кредитных историй, для финансового учреждения присутствие у клиента крупного займа, это достаточно высокий риск. Связано подобное с возможным появлением финансовой нестабильности у гражданина, которому предстоит выплачивать сразу два больших кредита.

Важно! Если у кредитора возникают сомнения в платежеспособности клиента при наличии у него действующего займа, можно увеличить шансы на одобрение ссуды, предоставив подтверждение дополнительного дохода.

Допустимый уровень долговой нагрузки

Перед тем как потенциальному заемщику будет предоставлена ипотека или иной займ, финансовое учреждение тщательно рассматривает уровень платежной нагрузки клиента.

Строгого значения здесь не установлено, так как действующим законодательством РФ не определен максимальный размер от заработка, который гражданин может позволить себе тратить на погашение кредитов, однако стоит выделить следующий ряд моментов:

- с дохода гражданина в России (если он работает официально) удерживается подоходный налог в размере 13 %; каждый гражданин имеет личные потребности, на которые уходит основная масса его официального заработка; присутствуют необходимые затраты, которые связаны с оплатой налогов, квартплаты и иных расходов по содержанию жилья; также имеются иные нужды человека, а кроме того предусмотренные накопления, которые остаются за вычетом всех расходов.

Оценивая все эти параметры, а кроме того, принимая во внимание размер заработка потенциального заемщика, кредитор определяет допустимый уровень платежной нагрузки. На практике эта величина не может превышать 40-50%, однако у многих россиян этот параметр выше. На основании того, что заемщик может выплачивать из своего заработка до 50% рассчитывается размер ипотеки или иного кредита, который кредитор готов предоставить.

Важно! Такой метод расчета рассматривается по всем крупным ссудам, включая ипотеку, автокредит и большой потребительский заем, однако по кредиткам размер заработка часто не учитывается, из-за чего уровень платежной нагрузки россиян часто превышает максимальные значения.

Если долг есть только у созаемщика

В сделке по ипотечному кредитованию может принимать участие не только сам заемщик. Также предусматривается наличие поручителя или созаемщика. Если в первом случае размер дохода не столь важен, то касательно долгов и доходов созаемщиков присутствуют некоторые ограничения:

- у созаемщика могут быть задолженности, не превышающие общепринятых пределов, как и в случае с непосредственными заемщиками; при неоплаченном кредите более тщательно проверяется платежеспособность этого участника сделки по ипотечному кредитованию; банк вправе вовсе отказать в участии такого гражданина в процессе предоставления крупной ссуды на приобретение недвижимости; испорченная кредитная история и присутствующие просрочки по действующей ссуде у созаемщика могут стать поводом для отрицательного решения по заявке.

В Сбербанке или ином крупном российском банке внимательно изучаются анкеты на все крупные кредиты, включая ипотеку.

Здесь тщательно оцениваются риски, и рассматривается благонадежность и платежеспособность не только потенциального заемщика, но также и других участников сделки при их наличии. В ситуации, когда присутствуют определенные шансы, что банк понесет убытки от выдачи кредита, практически всегда принимается отрицательное решение по запросу.

Где лучше пробовать взять ипотеку

Если у заемщика уже есть оформленная ссуда, то перед ним встает вопрос о выборе финансового учреждения. Оценивая ситуацию, где лучше пытаться оформить ссуду, в этом же банке или в ином финансовом учреждении рекомендуется учитывать следующие важные моменты:

- Условия программы ипотечного кредитования, а кроме того требования, которые выдвигаются в отношении заемщика и других участников сделки.

- Размер оформленного потребительского кредита или иной финансовой программы у конкретного кредитора и сумма регулярного платежа.

- Как давно был оформлен заем, а также наличие или отсутствие небольших задержек по совершению регулярных платежей.

- Доступный размер первоначального взноса, а кроме того уровень дохода, который уходит на погашение задолженности по текущей программе кредитования.

- Наличие или отсутствие в рамках ипотечного кредита дополнительных участников сделки (созаемщики или поручитель).

Если правильно оценить эти моменты, можно правильно определиться с выбором финансового учреждения, куда лучше обратиться. В такой ситуации, когда оформленная ссуда маленькая, при этом размер заработка позволяет взять ипотеку, и нет задержек по оплате, то лучше обратиться к этому же кредитору, так как процедура оформления будет упрощена. В иной ситуации, когда присутствует крупная ссуда, и были незначительные задержки, лучше подать заявку в другой банк.

Важно! Независимо от того, куда делается обращение для оформления ссуды, рекомендуется грамотно оценить свою платежеспособность, чтобы в процессе погашения задолженностей не сталкиваться с трудностями.

Заемщиков, у кого уже оформлен действующий потребительский кредит, часто посещает вопрос о влиянии этой ссуды на процесс получения ипотеки. Разумеется, наличие текущего долга частично влияет на доступ к оформлению ипотеки, однако здесь присутствуют как положительные, так и отрицательные моменты. В этом случае получить ипотечную программу кредитования можно, но только при условии соответствия всем требованиям кредитора, а кроме того при достаточной платежеспособности клиента.

Видео: дадут ли в банке ипотеку, если есть кредит?

У одного и того же лица могут быть договора и на ипотеку, и на потребительский кредит одновременно. Но один займ, все же, может помешать оформлению другого.

Ипотечный займ и потребительский кредит: могут ли быть одновременно

Банки всегда изучают кредитную историю клиентов. Цель анализа – минимизация собственных рисков, предупреждение невозврата займа. Информация получается из отчета БКИ, в котором содержатся сведения обо всех кредитных обязательствах. Скрыть наличие кредитов не получится. Информация о факте кредитования в базе данных удаляется только через 10 лет с момента последней операции по счету.

В отчете БКИ кредиторов по клиентам, в первую очередь, интересует скоринговый балл, то есть наличие:

- кредитных обязательств;

- уровень закредитованности;

- число отказов и их причины;

- просрочек как текущих, так и закрытых, и тому подобное.

Согласно рекомендациям ЦБ РФ не допускается, чтобы на обслуживание кредитных обязательств заемщик тратил более 40% дохода. Если заключение еще одного кредитного договора приведет к нарушению данного условия, то кредиторы обязаны отклонить заявку.

Лимиты на допустимое число действующих кредитных обязательств банки устанавливают сами. Большинство кредиторов негативно относится к большому числу небольших займов, к наличию просрочек, особенно текущих.

Если финансовое положение позволяет обслуживать оба обязательства сразу, а остатка бюджета хватает на жизнь, то при отсутствии отягчающих обстоятельств, решение о том, дадут ли еще кредит, если один кредит уже есть, вероятнее всего, будет положительным.

Важно, что платежеспособность снижается также и за счет поручительств и имеющихся кредитных карт. В первом случае доход уменьшат на половину ежемесячного платежа. Кредитная карточка снизит платежеспособность на сумму минимального месячного платежа из расчета полного использования лимита.

Потребительский кредит как первоначальный взнос

На рынке ипотечного кредитования есть предложения, по которым первоначальный взнос не требуется. Но их немного, ставка будет высока, да и банк постарается минимизировать свой риск путем установления более жесткой системы оценки благонадежности и платежеспособности клиента, а также требованием о предоставлении дополнительных гарантий в виде привлечения поручителей, покупки полиса комплексного страхования.

Наличие собственных средств воспринимается как свидетельство склонности к накоплению, к высокому уровню самоконтроля. Соответственно, при предоставлении первоначального взноса условия кредитования будут выгоднее, нежели без него. При отсутствии личных накоплений, а также для того чтобы добавить недостающую сумму к средствам материнского капитала, оформляют потребительский кредит.

Важно помнить и о том, что все запросы на кредитование отражаются в НБКИ. Если служба безопасности установит факты обращения клиента помимо ипотечного кредитования, еще и к потребительскому, нужно будет объяснить причину такого интереса.

Проблема заключается и в указании цели кредита. В заявлении на ипотеку в качестве назначения средств пишут «Приобретение жилья». Сложнее с указанием источника первоначального взноса. Распространены ответы «Личные накопления» или «Продажа имеющегося имущества». Факт обращения к потребительскому кредиту признается отрицательным фактором, и это понижает рейтинг заявителя.

В заявке на потребительский займ, хоть он и нецелевой, также просят написать назначение средств. Если в качестве цели получения потребительского кредита, написать «Обеспечение первоначального взноса по ипотеке», то банк воспримет это как фактор, повышающий риски. В результате могут учесть расходы на будущую ипотеку, что приведет к снижению суммы по нецелевому займу, а одобренной величины может быть недостаточно для ипотеки.

Настоящую цель потребительского кредитования, а также источник первоначального взноса, проверять не станут. Исключение – выявленное мошенничество, когда полученные средства изначально не планировалось возвращать. Тогда, поскольку имеет место правонарушение, станут устанавливать все сопутствующие обстоятельства, включая указанные в анкете цели кредитования, а также источник первоначального взноса.

Можно ли брать потребительский займ при одобренной ипотеке

Покупка жилья – сделка, требующая значительных финансовых ресурсов. Помимо средств, направляемых на оплату части стоимости недвижимости, нужны деньги на:

- оплату сопутствующих расходов (оценщиков, госпошлины, риелтора, нотариальных доверенностей и так далее);

- оформление страхования. Полис страхования жизни стоит 1-2% от цены недвижимости;

- ремонт.

Ипотечный договор заключается на 10-20 лет, а платежи по-прежнему, особенно если они аннуитетные, будут большими. Узнавая, дадут ли кредит, если есть ипотека, стоит понимать, что прямого запрета на потребительское кредитование при наличии действующего ипотечного кредита никто не устанавливает.

Заявка на потребительский займ при уже действующей ипотеке

При имеющейся ипотеке заявку на потребительский кредит стоит подать:

- на имя кредитора, с которым заключен ипотечный договор, или в банк, зарплатным клиентом которого являетесь;

- на максимально возможный срок. Чем продолжительнее кредитование, тем меньше сумма платежа. Значит, тем ниже финансовая нагрузка на бюджет, тем выше вероятность, что качество обслуживания и действующего договора, и потенциального будет приемлемым.

Как получить потребительский кредит одновременно с ипотекой

При обращении за потребительским займом при наличии ипотечного не стоит скрывать факт наличия последнего. Кредитная история, в любом случае, будет известна банку.

Если на платежи по ипотеке уходит большая часть среднемесячного заработка, то вероятность отказа очень велика. Тогда стоит рассмотреть варианты кредитования, не предполагающие подтверждение дохода:

Получение ипотеки при уже действующем потребительском кредите

Можно ли взять ипотеку, если есть кредит: да, такой вариант возможен. При принятии решения о кредитовании клиента с действующими кредитными обязательствами банки руководствуются иными соображениями, нежели тип действующего займа.

Дадут ли ипотеку, если есть кредит, больше зависит от:

- величины скорингового балла. Его значение можно узнать в отчете БКИ, который 1 раз в год можно получить бесплатно;

- качества кредитной истории, в том числе, учитывается, как обслуживается имеющийся займ;

- достаточности заработка. Если он небольшой, то предложат сумму менее запрашиваемой;

- наличия кредитной карты, ведь факт ее владения, даже если лимит не был использован, снижает платежеспособность. Возможно, есть смысл закрыть кредитку. При необходимости кредитную карту можно получить вновь;

- общего числа и сумм кредитных договоров. Если имеется несколько действующих кредитов, а суммы по ним небольшие, это сигнализирует о наличии финансовых проблем. И отказ поступит именно из-за предположения о материальных затруднениях клиента, а не по факту наличия у него потребительского займа;

- репутации клиента;

- устойчивости его работодателя и так далее.

Если сумма платежей по имеющемуся долгу вместе с выплатами по предполагаемой ипотеке превысит 40% дохода семьи, стоит максимально рассчитаться с текущими задолженностями. В противном случае либо сумма договора будет уменьшена, либо вовсе поступит отказ.

Помимо рекомендаций ЦБ РФ существуют и внутренние нормативы кредиторов. Считается, что на обслуживание кредитов семья должна тратить не более 30-35% дохода. Тогда даже при возникновении форс-мажорных обстоятельств (больничного, смены места работы) не должно быть проблем с расчетом по долгам перед банком.

Ипотека и потребительский кредит: плюсы и минусы их одновременного оформления

Плюсом решения использовать потребительский кредит в качестве первоначального взноса является экономия времени, которое необходимо на накопление собственных средств. Особенно тяжело формировать накопительный фонд, если приходится снимать жилье. В таком случае средства, направляемые на аренду, то есть на оплату чужого жилья, будут направлены на выкуп собственной недвижимости.

Основной недостаток одновременного действия двух договоров кредитования – это серьезные расходы на их обслуживание. Ипотека изначально предполагает получение крупных сумм и, как следствие, значительные платежи, большая часть которых – это оплата процентов. Если потребительский займ получался для внесения первоначального взноса, то он, как правило, велик. Но за счет того, что сроки нецелевого кредитования ограничены 3-5 годами, и платежи по ним будут большими. Значит, сумма ежемесячного платежа по 2 таким кредитам будет существенной.

Если для первоначального взноса нужна крупная сумма, то для ее получения за счет потребительского кредита потребуются дополнительные гарантии: поручительство или залог. Возможный выход из ситуации – оформление нескольких небольших займов. Но есть риск того, что одна из таких заявок будет отклонена.

Эта операция позволит сэкономить за счет снижения ставки процента, что особенно чувствительно в отношении снижения ставки нецелевого займа. Однако возможны проблемы в части соотношения общей массы долга относительно стоимости залога, то есть цены приобретенной недвижимости. Это может стать причиной отказа в рефинансировании.

Как правильно одновременно оформить и нецелевой кредит, и ипотеку?

Как взять ипотеку и кредит одновременно:

- собрать документы и подать заявку на ипотечный займ;

- получить положительный ответ;

- найти жилье;

- подать заявку на потребительский займ;

- дождаться решения. На это требуется 1-3 рабочих дня;

- заключить предварительный договор купли-продажи;

- заплатить аванс (внести залог);

- подготовить все документы по приобретаемому объекту;

- передать их на рассмотрение банка;

- заключить договор ипотеки и зарегистрировать сделку купли-продажи, передав продавцу остаток первоначального взноса.

Обязательно нужно уточнять срок действия разрешения на кредитование. Обычно он равен 2-3 месяцам.

Подавать заявку на потребительский кредит следует только после того, как будет уверенность в дате заключения сделки купли-продажи. Ведь если не уложиться в срок, установленный банком, придется подавать повторную заявку на ипотеку. Заявление будет рассматриваться как новое. Потому будет новый запрос в БКИ, в котором еще не должно быть сведений о потребкредите.

Ипотека и потребительский займ, оформленные у одного кредитора одновременно

Основной проблемой при одновременном получении ипотеки и потребкредита у одного кредитора является достаточность платежеспособности. Если ее хватает на обслуживание обоих обязательств, то проблем не будет. Важно соблюдать порядок подачи заявок: сначала обращаются за ипотекой, а потом за нецелевым займом.

Дают ли потребительский кредит вместе с ипотечным в Сбербанке

В Сбербанке для получения ипотеки нужно подтвердить минимум 15% собственных накоплений. В качестве таковых принимают, в том числе, средства маткапитала. Также есть возможность получения нецелевой ипотеки под залог имеющегося жилья.

По «Программе реновации» в качестве минимального взноса учитывают разницу между оценочной стоимостью приобретаемой недвижимости и суммой, что нужно заплатить согласно договору купли-продажи или договору мены, и обеспечительный платеж, равный 100 000 рублей. Как первоначальный взнос примут жилье, передаваемое Московскому фонду реновации, и собственные накопления заемщиков.

Одновременное оформление ипотечного и потребительского кредитов в Сбербанке возможно. Желательно, изначально подавать заявку на ипотеку, а потом на нецелевой займ. Возможно, будет удобнее подавать заявки в разных отделениях.

Источник https://brobank.ru/est-li-kredity-na-cheloveke/

Источник https://imoneys.credit/articles/imoneys_vozmozhnost-polucheniya-ipoteki-pri-nepogashennyh-kreditah

Источник https://gems-world.com/info/mozhno-li-vzjat-ipoteku-s-dejstvujushhim-kreditom/