Как можно получить ипотечный кредит под залог квартиры

Для того чтобы получить ипотечный кредит под залог квартиры, нужно знать некоторые базовые понятия. Это пригодится особенно тем, кто в первый раз вступает в такого рода взаимоотношения с банком. Что позволит обратить внимание на разные «мелочи» и уберечься от неправильных шагов.

Само понятие «ипотека» вошло в нашу жизнь не так давно, всего 20 лет назад, в 1998 году, когда появился закон об ипотеке.

Ипотека и ипотечный кредит

Ипотека по определению включает в себя залог или даже является одним из его вариантов. Клиент получает в кредит средства на покупку недвижимости, и эта, находящаяся в его собственности недвижимость, оформляется как залог, страховка для возврата банком своих денег. Банк, таким образом, избавляется от рисков, а клиент благодаря этому получает возможность получить средства под минимальный процент. В каком-то смысле ипотека может быть выгоднее накопления.

Строго говоря, «ипотека» и «ипотечный кредит» в юридическом смысле разные понятия. В разговорах мы называем ипотечный кредит ипотекой, но это не совсем верно. Ипотека — это одна из популярных форм залога. Что такое залог, знают, наверное, все. Ипотека является таким его видом, при котором в качестве залога выступает недвижимость, по большей части — квартира.

А ипотечный кредит — это сумма, которая выдается банком заемщику на определенных условиях под залог квартиры или другой недвижимости. Чаще всего ипотечный кредит отличается от других видов кредита еще и тем, что дается довольно крупная сумма, и он имеет длительный срок для погашения.

Залог в виде квартиры может быть двух видов:

- на участие в долевом строительстве, когда право собственности еще не может быть оформлено;

- построенная квартира оформляется в залог.

В первом случае банк не столько проверяет потенциального заемщика, сколько застройщика. Большинство банков могут одобрить такой залог только у аккредитованных застройщиков. Как это работает?

У молодых нет собственного жилья и полной суммы для него, зато есть небольшие накопления и регулярный доход, которые позволят построить квартиру при долевом участии. Или другой вариант, когда есть небольшое собственное жилье. На него можно оформить залог, если банк согласится с таким видом жилья. А кредит взять на другое жилье.

Залогодатель и залогодержатель

Залогодатель — это сторона, которая предоставляет недвижимое имущество в качестве залога. Такая процедура гарантирует возврат денег. Залогодержатель — тот, кто дает кредит под залог недвижимости. Эти 2 стороны заключают между собой договор.

Залогодатель пользуется недвижимостью, указанной в закладной так же, как и раньше. Им может быть должник, а может быть и третье лицо. Залогодержатель в случае невозвращения денег имеет право получить удовлетворение из стоимости заложенного имущества. При ипотеке используются правила о залоге обозначенные Гражданским кодексом.

Закладная

Возникает вопрос: как можно быть уверенным в том, что заемщик выполнит все условия? Для этого существует залог. Для подтверждения гарантий выполнения ипотечных обязательств залогодержатель совместно с залогодателем составляют закладную. Закладная не является ценной бумагой и ее можно составить, используя специальный шаблон. Их начали регулярно применять при оформлении ипотечных обязательств относительно недавно.

Выполнение ипотечных обязательств

Заемщик, оформляющий залоговую закладную, в этом случае является залогодателем. Как правило, залоговые закладные составляются банковскими работниками, в силу того, что у них имеются готовые шаблоны. Поэтому в интересах залогодателя самым тщательным образом проверить не только заполнение личных данных, но и все, что касается материальной части.

Это делается не только в тех случаях, когда нет полной уверенности в том, что конкретный работник банка может пойти на искажение информации. Безусловно, требуется проверять репутацию банка до начала сотрудничества с ним. Мало прочитать отзывы в интернете — это только начальная стадия проверки. Нужно постараться встретиться с настоящими клиентами, узнать какие могут быть подводные камни. Особенно с теми, кто прошел через все стадии сотрудничества и успешно погасил кредит. Если найти настоящий пример не удается, можно взять за общее правило не иметь дела с вновь образованными многообещающими организациями.

Непосредственно перед подписанием закладной внимательно изучите весь текст. Удостоверьтесь, что копии документа, выдаваемого на руки, совпадают с теми, что остаются в банке.

Но лучше всего взять с собой на подписание юриста, и, желательно, с опытом в ипотечных делах. Профессионал сразу заметит то, что на что вы можете не обратить внимания. При участии в ипотеке третьего лица ответственными по закладной будут два лица: залогодатель и должник.

К регистрации обязательны и договор и ипотека. С этой целью залогодержатель с залогодателем пишут совместное заявление. К заявлению о регистрации требуется приложить квитанцию об оплате госпошлины. Далее весь пакет документов подается в отделение Росреестра.

Ипотечный договор не зарегистрированный в Росреестре, пусть даже и составленный по всем правилам не имеет юридической силы и признается ничтожным.

Ипотечный договор

Ипотечное соглашение должно быть составлено соответственно всем правилам по составлению договоров, которые регулируются Гражданским Кодексом. Вот главные из них:

- Первым делом указывается непосредственно предмет договора. Он должен быть описан подробно, с указанием названия и адреса для упрощения идентификации.

- Необходимо наличие оценки предмета договора как результата соглашения залогодержателя и залогодателя. Эта оценка должна быть указана в денежном выражении. Если в качестве залога используется объект недвижимости, строительство которого не завершено, оценивать его рыночную стоимость должен приглашенный независимый оценщик.

- Обязательно указание суммы ипотеки и сроки погашения задолженности.

- При обоюдном согласии отдельным пунктом договора обговаривается порядок внесудебного взыскания задолженности.

- Обязательно подробно расписываются процедуры реализации залогового имущества при судебном взыскании.

- Если договор составляется на основе другого необходимо указать дату и место заключения и стороны договора.

- Отсутствие залога указывается в обязательном порядке.

Залоговое имущество должно быть подтверждено правом собственности. Если залогом является доля объекта недвижимости требуется согласие других собственников в письменном виде.

Закон об ипотеке

Закон регулирует взаимоотношения между заемщиком и кредитором при подписании двух бумаг: закладной и договора. При этом возникает много тонкостей, которые и предусматриваются в различных частях этого закона.

Правовые акты, которые касаются ипотеки и кредитования, появились в конце 90-х годов прошлого века. До этого подобного рода взаимоотношений в нашей стране не было. За 20 лет было принято несколько Федеральных законов и поправок к ним, так как условия жизни, другие законы существенно изменялись.

«Закон об ипотеке (залоге недвижимости)» был принят в июле 1998 года. Залог допускается по отношению к следующим объектам:

- здания и сооружения, в том числе частные жилые дома;

- предприятия;

- земельные участки; и комнаты;

- дачи;

- гаражи и прочее.

Именно с этого времени стал возможен залог жилых помещений, в том числе квартиры. Ипотечного кредита в то время еще не было, а была только форма обременения недвижимого имущества. Благодаря закону появились новые понятия: «залогодатель» и «залогодержатель».

Требования при оформлении ипотеки

Ипотека — ответственный шаг, как со стороны клиента, так и со стороны банка. По сути, это длительные взаимоотношения между ними в течение нескольких десятилетий. Именно поэтому кредитные учреждения вырабатывают специальный алгоритм для проверки своих будущих заемщиков и залогодателей.

Платежеспособность клиентов

Определение степени платежеспособности клиента

Наличие первоначального взноса играет важную роль при определении степени платежеспособности клиента. Известно, что большинство солидных банков работают только при наличии первоначального взноса, которое подтверждается документально. В различных банках его размер колеблется от 15 до 20% от стоимости приобретаемого жилья.

Далее у заемщика проверяют наличие стабильного и высокого дохода. В этом случае проверка идет особенно тщательно, поскольку ипотечный кредит дают на срок до 30 лет. За этот срок с клиентом могут происходить ожидаемые и непредвиденные обстоятельства.

Если заемщик выбирает квартиру в новостройке, то проще всего попросить у сотрудника банка список аккредитованных компаний, которые занимаются строительством многоквартирных домов. Это значит, что банк не будет дополнительно проверять застройщика, а сразу примет решение.

На решение банка влияет и возраст залогодателя. Если возраст пенсионный или близкий к этому, то последует отказ. Кроме Сбербанка, который предлагает различные программы по кредитованию пенсионеров.

Слишком молодые заемщики тоже вызывают некоторое недоверие у кредитных специалистов. Наиболее подходящим считается возраст от 25 до 40-45 лет. При этом у заемщика должна быть не только высокооплачиваемая работа, но и востребованность специальности.

Общие требования

Требования у различных банков могут быть непохожи, но есть и несколько общих:

- Возраст. От 21 года, верхняя планка обычно считается так: последний взнос должен приходиться на возраст не старше 65 лет (в Сбербанке 75 лет).

- Стаж работы. От полугода на последнем месте работы. Общий — от 1 года.

- Специальность — востребованная, трудоустройство: с официальной заработной платой.

- Высокая заработная плата.

- Наличие первоначального взноса.

Клиент также должен внимательно относиться к выбору банка. Для начала нужно узнать, какое время существует кредитное учреждение и какая у него репутация. Далее изучить процентную ставку. Хотя выбор меньшего процента и отсутствие первоначального взноса не должно стоять в приоритете при выборе.

Требования банка к жилью

У банка есть ряд требований к жилью. Не каждое из них подойдет на роль залога. В каждой кредитной организации есть свои правила. Но есть и общие: под залог принимается только такая недвижимость, которую можно быстро продать в случае неуплаты кредита. Знание условий необходимо самому заемщику, для того, чтобы он правильно оценивал возможности своего жилья.

Для первичного рынка самым важным является расположение квартиры. Это должен быть центр или престижный район, который пользуется спросом. «Первичка» — это квартиры, которые еще не меняли собственника, то есть не продавались и не покупались. Такие квартиры считаются идеальным вариантом для того, чтобы оформить ипотечный кредит.

Чаще всего под залогом та же квартира, на которую оформлен кредит. Но может быть иначе. К примеру, заемщику есть где жить. Тогда он под свое жилье берет кредит на покупку другого жилья. Такой вариант осуществляется нечасто.

Большинство ипотечных кредитов оформляется на новостройки. Новостройка — это такой вид жилого помещения, который еще не сдан застройщиком и не имеет собственника. В этом случае банк проверяет не только основные параметры жилья, но и самого застройщика. И, если последний не внушает доверия, то кредитор отказывается брать такое жилье.

Вторичный рынок

К вторичному жилью банк присматривается более внимательно. Поскольку далеко не все банки смогут принять в качестве залога квартиру со вторичного рынка жилья. Если банк лояльно относится к таким квартирам, то в первую очередь смотрит на следующие критерии:

- Квартира не должна быть в собственности менее 3-х лет, так как при продаже продавцу придется заплатить 13 от всей суммы.

- Жилье должно соответствовать санитарным нормам.

- Все удобства, в том числе: отопление, горячая и холодная вода должны иметься в наличии.

- При наличии перепланировки должна быть регистрация в БТИ.

Банк не станет брать под залог квартиру из ветхого и жилого фонда, а также жилье, подлежащее сносу. Квартиры, которые построены в 50–60-е годы и раньше, блочные дома, комнаты в общежитии банки не рассматривают.

Если квартира, которую вы закладываете, та же самая, на которую предполагается брать кредит, то нужно позаботиться заранее о том, подойдет ли она банку. Для этого можно связаться с кредитным специалистом. Согласие на то, брать или нет квартиру, в первую очередь дает страховая компания, страхующая конструктив. Если она согласится, то и банк даст «добро».

Видео о залоге недвижимого имущества (ипотеке):

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Кредит под залог

Заполните онлайн-заявку на сайте, после этого мы отправим e-mail сообщение со списком необходимых документов. Направьте сканы документов на указанную электронную почту. Если все необходимые документы будут отправлены, заявку рассмотрим в течение 1 дня.

После рассмотрения заявки на вашу почту будет отправлен сертификат с одобренными размером лимита, ставкой и сроком. Дополнительно мы свяжемся с вами и сообщим о следующих действиях.

После выбора объекта, который вы хотите приобрести, должна пройти его оценка. Для этого мы запросим документы на недвижимость.

После подготовки всех документов остается заключить сделку и подписать кредитный договор. Дату и время сделки согласуем с вами дополнительно.

Зарегистрируйте договор залога в Росреестре и банк перечислит денежные средства на счет продавца или застройщика.

При оформлении кредита в большой сумме на обычных условиях положительный результат гарантировать не может никто. Совсем другое дело – ипотека под залог имеющейся недвижимости. В УБРиР тоже можно взять такой кредит.

Условия кредита

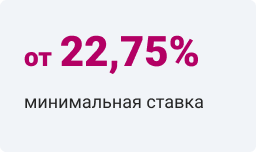

Банк предлагает заявителям продолжительный период пользования средствами – 5, 10 и 15 лет. Кредит в размере 300 тыс.– 15 млн. руб. оформляется под залог имеющейся недвижимости. За услуги банка заемщик платит по ставке от 22,75% в год. «Стартового» взноса, в соответствии с условиями этой программы, не предусмотрено.

Как оформить кредит

Ипотека под залог недвижимости выдается частным лицам, которые во время действия кредитного договора попадают в категорию «от 19 до 75 лет», имеющим постоянный доход в минимальном размере 13 890 руб. Потенциальный заемщик должен своевременно гасить долг в банках, т.е. не иметь текущей просрочки.

Чтобы взять кредит под залог квартиры, следует:

- заполнить и отправить онлайн-заявку;

- переслать в банк сканы документов на имущество, согласно указанному списку;

- дождаться заключения, подписать документы, зарегистрировать договор в Росреестре.

Преимущества оформления кредита под залог недвижимости в УБРиР

Эта программа позволяет:

- получать взаймы крупные суммы;

- пользоваться деньгами банка продолжительное время;

- брать кредит под залог недвижимости без первоначального взноса.

- Еще один плюс – возможность дистанционной подачи заявки и упрощенная процедура оформления сделки. Мы всегда рады вашим заявкам!

Часто задаваемые вопросы

Доступна ли эта банковская услуга ИП или пенсионерам?

Да. Деньги под залог недвижимости может взять любой российский гражданин, соответствующий основным условиям кредитования.

Нужно ли отчитываться в направлении расходования полученных денег?

Этот кредит не является целевым, поэтому банк не требует отчета об использовании средств.

Есть ли у банка особые требования к имуществу, предоставляемому в залог?

Да. Как и любой кредитор, УБРиР предъявляет ряд требований к недвижимости клиентов. Этот момент рекомендуется уточнить заранее.

Источник https://posobie.help/kredit/ipoteka/ipotechnyj-kredit-pod-zalog-kvartiry.html

Источник https://www.ubrr.ru/chastnym-klientam/ipoteka/kredit-pod-zalog-nedvizhimosti

Источник