Как снизить ставку по ипотеке

Сегодня попытаемся разобраться что же делать, если вы взяли ипотеку под крайне высокий процент, в период нестабильности на финансовом рынке. Посмотрим можно ли снизить ставку по ипотеке, до приемлемого на сегодняшний день уровня, и если да, то как это лучше сделать? Несколько моих хороших знакомых, были вынуждены взять жилье в ипотеку под 12-15% и на весьма длительный срок. Они полагали, что инфляция быстро съест большую часть их долга и делать платежи по кредиту будет не так обременительно. Однако на деле все оказалось практически с точностью до наоборот: инфляция оказалась на рекордно низком уровне, а реальные доходы населения стали снижаться. К тому же еще и ставки по ипотечным кредитам стали планомерно снижаться.

На сегодняшний день ключевая ставка Центрального Банка России 8,5%, ставки по ипотечным кредитам около 9,5%. В конце 2015 — начале 2016 года ставки в ипотечном кредитовании могли составлять 18% и более.

С одной стороны, заемщики денежных средств обижаются, что банки не желают снизить им ставку по ипотеке до приемлемых на сегодняшний день процентных ставок. С другой, представьте что ситуация перевернулась с ног на голову: ключевая ставка ЦБ растет, а за ней и ставки по ипотечным кредитам, и банк поднимает вам ставку, не взирая на договор. Думаю, не многие отнеслись бы к этому с пониманием.

Если подходить к ипотечному кредитованию с точки зрения банков, то вы для них просто объект заработка, и чем заработок больше, тем лучше. Также надо понимать, что у банков практически нет своих денег, они привлекают средства у населения или Центрального Банка, и выдают вам кредит. Соответственно если они сами взяли деньги, к примеру, под 15% годовых, то снижать ставку для вас и работать в убыток им не хочется.

Можно ли снизить ставку по ипотеке

После этого вступления вы наверное задумались, стоит ли вообще пытаться снизить ставку по ипотеке, или это не реально, раз банкам это не выгодно. Сразу отвечу — стоит. Когда вы берете кредит на 10 и более лет, даже лишний 1% выливается в итоге огромную сумму.

Для того чтобы снизить ставку по ипотеке есть как минимум два пути:

- обратится в свой банк с просьбой уменьшить ставку

- обратиться в другой банк с просьбой рефинансировать ваш кредит

Оба варианта могут сработать, по этому лучше всего просчитать и тот и другой, после чего сделать выводы о том как поступить выгоднее.

Снизить ставку по ипотеке в своем банке

Как ни странно, хотя банку и не выгодно снижать вам ставку по кредиту, терять клиента, исправно приносящего доход, ему совсем не хочется. Именно по этому есть шанс, что банк согласится хотя бы немного снизить процентную ставку по уже взятому кредиту.

Для того чтобы начать процесс, необходимо обратится в банк с заявлением, в котором обосновать причины необходимости пересмотра ипотечного договора. В случае, если доводы будут убедительными, банк приступит к разработке дополнительного соглашения по вашему ипотечному договору.

Моя знакомая обращалась в Сбербанк с вопросом о том как снизить ставку по ипотеке. Менеджер устно ответил ей, что сделать это не возможно. Я подготовил заявление с обоснованием причин необходимости снижения процентной ставки и процент по кредиту был снижен на 2%.

Конечно могут быть ситуации когда банк несмотря на все усилия откажет вам в снижении ставки по ипотеке, или предложенный вариант вас не устроит. В таком случае не стоит отчаиваться, нужно просто обратиться в другой банк.

Рефинансирование ипотечного кредита

Если вы исправно платите ипотечный кредит, любой банк с удовольствием «заберет» вас к себе. По сути, рефинансирование ипотечного кредита — это перевод его в другой банк, на более выгодных условиях. Подразумевается что новый банк гасит за вас ипотечный кредит и вы становитесь должны уже ему.

Для рефинансирования вашего ипотечного кредита, потребуется согласие банка, выдавшего кредит. Но это скорее формальность, если банк хочет удержать вас, он согласится на пересмотр ставки, если нет — препятствовать вашему уходу тоже не будет.

Итак, как видите, снизить ставку по ипотеке сегодня не так уж и сложно. Для этого просто необходимо обратиться, вначале в свой банк, а затем в банки конкурентов, и выбрать наилучший из предложенных вариантов.

Как снизить ставку по ипотеке в 2022 году? О чем молчат банки

Процентная ставка по ипотеке традиционно зависит от ключевой ставки ЦБ РФ, которую регулятор вот уже практически год повышает от месяца к месяцу. В рамках последнего заседания Центробанка 11 февраля ключевая ставка была поднята еще на один пункт, и на сегодняшний день она составляет 9,5%. Так что 11-11,5% по ипотеке уже в этом месяце – вполне ожидаемо.

Цены на жилье (как на первичное, так и на вторичное) продолжают расти, а некоторые застройщики и вовсе на регулярной основе каждую неделю поднимают цену за квадратный метр.

При всем этом спрос на квадратные метры остается достаточно высоким: новые жилые комплексы появляются в Твери не так часто (что, опять же, повышает спрос), а на рынке вторичной недвижимости практически каждый день совершаются сделки.

На сегодняшний день средняя цена двухкомнатной квартиры в новостройке начинается от четырех миллионов рублей. Стоимость "двушек" на рынке вторичного жилья сегодня начинается от трех с половиной-четырех миллионов рублей. Самое интересное в этом то, что "потолка цен", как такового нет.

Согласитесь, суммы немаленькие. Учитывая спрос, к концу года можно ожидать повышения цен ещё на 10-15%.

Получается, что стоимость той же самой "двушки" (как на первичном, так и вторичном рынках) к концу 2022 года вполне может приблизится к пяти миллионам рублей. Добавляем к этой сумме покупку мебели, бытовой техники и ремонт и выходим на красивую цифру в пять с половиной — шесть миллионов рублей. Математика, согласитесь, достаточно грустная.

Но что, теперь придется забыть о желанных квадратных метрах и прекрасном виде из окна? Ни в коем случае! Давайте разбираться в тех хитрых, но законных лазейках, которые сегодня можно применить для того, чтобы сэкономить на ипотеке (и, возможно, еще на ремонте).

Ждать, чтобы сэкономить? Или сэкономить и не ждать? Вот в чем вопрос

Ждать новых низких ставок от банков по ипотеке в ближайшем обозримом будущем не стоит. Не стоит ожидать и резкого снижения цен на недвижимость — все будет расти. Но сэкономить все же можно, и для этого есть свой рабочий инструмент.

Несмотря на страшилки "о высоких ставках", ипотека для банков – такой же продукт. И продукт необходимо продавать. Чем больше продукт "покупают" — тем выше экономическая выгода для банков от реализации этого самого продукта. И вот тут на помощь нам, потребителям, приходят агентства недвижимости. Все верно, не банки, а именно агентства недвижимости.

Поверите, если скажем, что с помощью агентства недвижимости можно не только снизить процент ставки по ипотеке, но еще и неплохо сэкономить на будущем ремонте? Не поверите? Тогда давайте разбираться. На примере тех же самых "Этажей".

Ставка по ипотеке ниже, чем в банке – миф? Реальность!

У крупных федеральных агентств по недвижимости, подобных "Этажам", традиционно налажены партнерские отношения с ведущими банками страны, что, собственно, и позволяет тем же "Этажам" снижать для своих клиентов ипотечные ставки, при чем абсолютно официально.

Математика достаточно простая: "Этажи" создают для банков целевой поток клиентов, оформление ипотеки для которых – финальный этап. Плюс, "Этажи" сами ведут весь документооборот, так что банкам не надо тратиться на специалистов и увеличивать штат сотрудников.

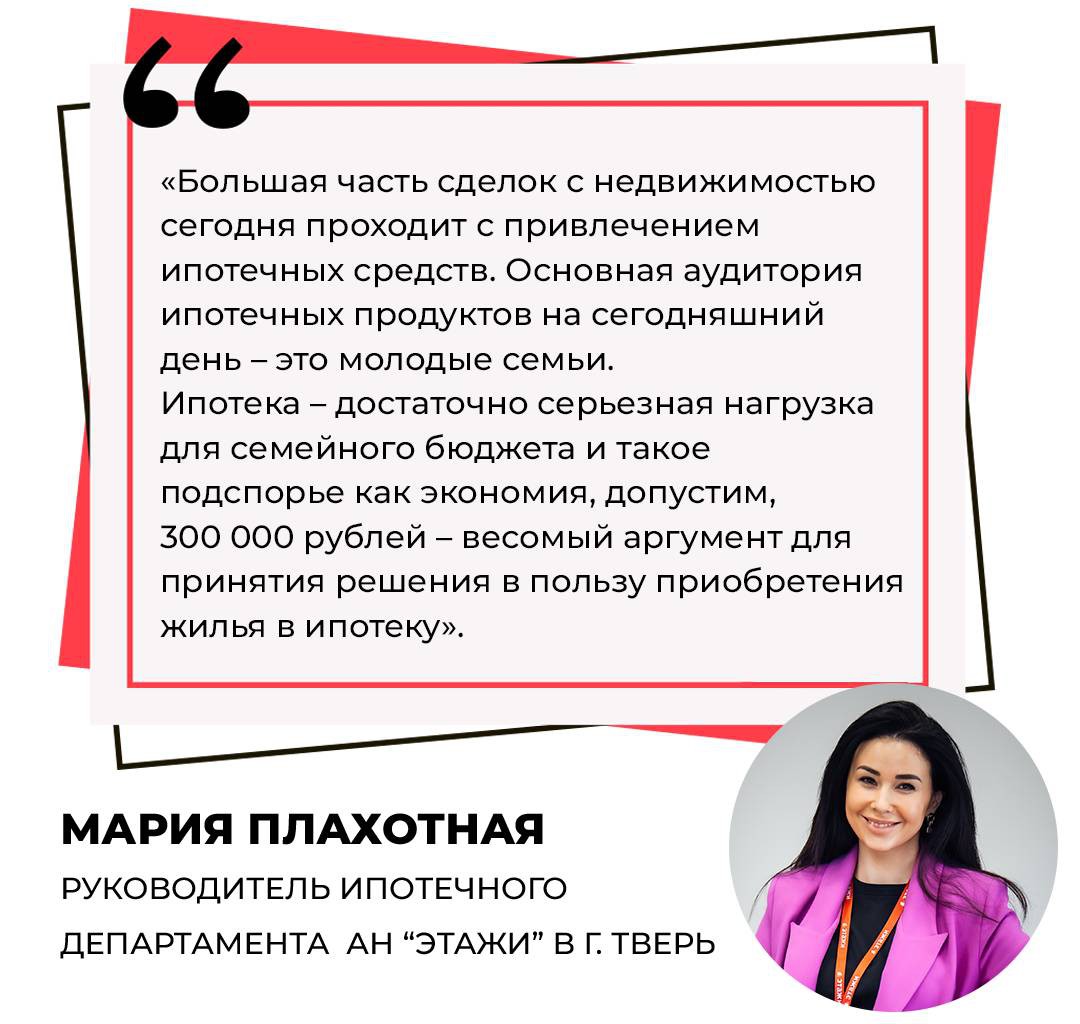

Получается, банк экономит. А экономить банки любят. Говоря простым и более доступным языком, благодаря своей экономии банк может себе позволить дать тем же "Этажам" преференцию в виде сниженной процентной ставки. В некоторых случаях сэкономить удается более одного процента. Только на этом мы можем сэкономить более 300 000 рублей. Собственно, именно это и показывает ипотечный калькулятор на сайте "Этажей". Проверьте сами!

Подробно о способах снижения ставки

Ипотечные ставки растут, но и программы господдержки пока действуют. Сэкономить на ипотеке ещё можно, воспользовавшись госпрограммами. В 2022 году жителям Твери доступны две льготные ипотечные программы.

Ипотека с господдержкой

Условия: займ выдают до 3 млн рублей по всем регионам по ставке — от 5,7% годовых. Первоначальный взнос должен составлять не менее 15% стоимости жилья. Программа действует до 1 июля 2022 года.

На что можно взять кредит

Квартира в строящемся доме, готовое жильё от застройщика, земельный участок для дальнейшего строительством дома, строительство дома по договору подряда.

Семейная ипотека

Условия: размер займа для Твери — до 6 млн по ставке от 4,5% годовых. Первоначальный взнос — не менее 15% стоимости жилья. Программа действует до 31 декабря 2023 года.

Распространяется на семьи, где есть ребенок, родившийся с 1 января 2018 года по 31 декабря 2022 года — то есть усыновители тоже могут участвовать в программе.

На что можно взять кредит

Квартира в строящемся доме, готовое жильё от застройщика, дом с земельным участком от застройщика (юрлица), земельный участок для дальнейшего строительством дома строительство дома по договору подряда.

Способ сэкономить на покупке вторичного жилья

Электронная регистрация сделки снизит ставку на 0,3%. Услуга является платной, однако она окупает вложения: на снижении процентов вы сэкономите гораздо больше денег, чем заплатили. Окупаемость "работает", даже если кредит взят на короткий срок. Если вы оформляете ипотеку с "Этажами", то можете получить преференции от банков-партнёров: минус 0,7% от ставки. И существенную экономию вы получаете, оформляя комплексное страхование: это снизит ставку до 1%.

А что с ремонтом? Мебелью? И как экономия на ремонте связана с ипотекой?

С ипотекой экономия на ремонте никак не связана, она связана все с теми же "Этажами", а точнее с программой лояльности "Этажи бонус". Что ожидает людей, которые только что приобрели в ипотеку "двушку" в новостройке? Дополнительная траты: на ремонт (если квартира без отделки), на новую мебель и на бытовую технику. Ну, а если жилье с ремонтом, а техника и мебель у нас уже есть – в качестве дополнительных трат нам встанет переезд.

На всем этом (даже на переезде) тоже можно сэкономить с "Этажами"! Потому что после того, как вы оформите ипотеку с "Этажами", вам в подарок выдадут дисконтную карту, которая работает практически везде (и не только там, где продают строительные материалы).

Справочно:

С полным списком партнеров по программе "Этажи бонус", размером скидок и условиями их получения можно на сайте "Этажей" в соответствующем разделе.

Вывод

Не так страшна ипотека и сэкономить на ней вполне реально. Так что как бы нас не пугали повышением ключевой ставки, экономической ситуацией, инфляцией и пандемией, оформлять ипотеку можно и нужно. А если вдруг случится так, что ставка резко упадет – всегда можно воспользоваться услугой рефинансирования и опять сэкономить.

Источник https://kingslon.ru/kak-snizit-stavku-po-ipoteke/

Источник https://tvernews.ru/news/281675/

Источник