Что такое ипотека

Ипотечный кредит представляет долгосрочный вид займа, который может быть выдан как физическому, так и юридическому лицу банковской организации под залог. Ипотека в России доступный вариант приобретения жилья физ. лицом. На этом рынке в стране осуществляют активную деятельность менее сотни организаций.

В качестве залога выступает вновь покупаемая недвижимость, хотя некоторые кредиторы дают возможность использовать как обеспечение имеющуюся жилплощадь.

Что нужно знать перед тем как брать ипотеку

Перед тем как взять ипотеку, следует ознакомиться с условиями банковских организаций, предъявляемых к заемщику. Так, у клиента должна быть положительная кредитная история, иначе высок риск отказа в оформлении долгосрочного займа. Если сведения из БКИ негативные, желательно их исправить путем внесения новой, положительной информации. Для этого нужно взять заем на короткий срок и погасить его вовремя.

Ипотечное кредитование распространено в России, так как нередко взятие ссуды – единственный способ купить квартиру. В связи с этим распространен вопрос, как купить квартиру в ипотеку. Иногда клиенты пользуются услугами брокера для подбора предложений по займам. Помимо этого, посредники могут консультировать, рассказать все об ипотеке, ответить на вопросы.

Для финансово грамотного человека со стабильным доходом эта услуга лишняя, так как платежеспособный клиент может получить ипотеку в любом банке. Перед взятием подобной ссуды следует ознакомиться со ставкой процентов, сроком выплат, особенностями санкций и порядком начисления штрафов, пени кредитором при нарушении договора.

Суть ипотечных кредитов

Ипотечное кредитование – разновидность займа, при котором недвижимость покупается в долг и становится обеспечением по выплате средств. В такой ситуации клиент является собственником жилплощади, но не может этот объект дарить, продавать, т.е. распоряжаться им в полной мере.

Кредит на жилье имеет некоторые минусы – так, ставки процентов достаточно высоки, составляют в среднем 12% . Ссуда является долгосрочной, оформляется на срок от 5 до нескольких десятков лет.

Условия выдачи ипотеки

Большинство банков выдает ипотечные кредиты лицам, достигшим 21 года. Верхняя граница возраста определяется индивидуально каждой организацией. В среднем возрастной предел равняется 60-70 годам. Основной фактор, который влияет на получение ипотечного займа – способность лица оплачивать взносы.

Основные условия ипотеки:

- Соответствие по возрастному параметру – клиент должен достигнуть 21 года.

- Наличие трудового стажа – на одной должности человек должен проработать не менее полугода.

- Клиент должен быть платежеспособным – размер взносов по ипотеке не должен превышать половину от общего заработка.

- Обязательное условие в большинстве организаций – внесение первоначального взноса.

- Ипотечная недвижимость должна быть застрахована.

Наиболее охотно банки сотрудничают с людьми, имеющими супруга, который работает или созаемщика. Срок выплат определяется исходя из уровня дохода заемщика, его возраста, суммы кредита.

Виды ипотечных программ

Ипотечное кредитование предполагает множество программ. Оно может быть классифицировано по объекту недвижимости, целям займа, ставке процентов. Сейчас практически все крупнейшие банки предлагают различные варианты кредитования для клиентов.

Стандартные программы кредитования на жилье:

- Заем на вторичное жилье.

- Кредит на квартиру в новостройке.

- Ипотека на строительство частного дома.

- Кредит на приобретение участка земли.

- Заем на загородный дом.

Эти программы являются самыми распространенными. Помимо стандартных предложений, существуют социальные и льготные варианты кредитования. Их особенность состоит в поддержке со стороны государства. Программы предусматривают пониженные процентные ставки. Принять участие в них могут молодые или многодетные семьи, военнослужащие, сотрудники полиции и другие категории.

Как взять ипотеку — порядок действий

Оформление ипотеки – ответственный шаг для заемщика. Он знакомится с предложениями банков, выбирает программу кредитования, срок выплат, заранее узнает все нюансы. Чтобы получить ипотеку, человек должен иметь стабильный достаточный доход, достигнуть соответствующего возраста, иметь положительную кредитную репутацию.

Чтобы взять ипотечный заем, рекомендуется ознакомиться с пошаговой подробной инструкцией оформления. Так можно заранее решить, с чего лучше начать оформление ипотеки, какие документы нужно собрать заранее.

Шаг 1 выбор жилья

При покупке квартиры в ипотеку первоначально следует выбрать недвижимость. Есть разные варианты жилья – квартира в строящемся доме, на вторичном рынке. Можно оформить заем на частный или дачный дом.

Основное действие заемщика – правильно сопоставить свои предпочтения и финансы. Следует учесть все риски, связанные с возможной потерей работы или снижением дохода и сделать выбор.

Шаг 2 выбор банка и ипотечной программы

Перед тем, как взять ипотеку, следует выбрать кредитора, с которым впоследствии можно будет сотрудничать. Лицо может самостоятельно проанализировать предложения в банках или обратиться за услугами брокера. Банковские предложения подбираются в зависимости от целей заемщика. Нужно учесть все требования кредитора.

Перед процессом оформления договора важно ознакомиться со следующими нюансами:

- Сумма начального взноса по ссуде.

- Максимальная сумма ипотеки, которая предоставляется банком.

- Особенности страхования.

- Надежность банка и его известность.

- Отзывы пользователей услугами банка.

- На каких условиях можно досрочно погасить ссуду.

- Особенности применения санкций.

Если часть доходов клиента неофициальная, следует выбирать те организации, которые наиболее лояльно относятся к клиентам и соглашаются работать с такими заемщиками. Однако чем меньше требований предъявляет банк, тем, вероятнее, будет выше ставка процентов по займу.

Шаг 3 сбор документов и подача заявки

Чтобы процедура оформления ссуды не была длительной, следует заранее узнать, что нужно подготовить для оформления ипотеки, какие документы необходимы. Одно из условий получения ипотеки – сбор необходимого пакета бумаг.

Какие документы нужны:

- Заявка на выдачу займа.

- Паспорт основного плательщика, документы созаемщиков.

- Подтверждение дохода.

- Копия трудовой книжки.

- Сведения о приобретаемой недвижимости, документы.

В случае с ИП требуются дополнительные бумаги. Если же лицо принимает участие в льготной программе, требуется подтверждение права на госпомощь и др. документация.

Шаг 4 оформление кредитного договора

Чтобы оформить ипотеку, следует заключить соответствующий договор с банковской организацией. Перед его подписанием рекомендуется его изучить и в случае несогласия с некоторыми пунктами отказаться от сделки. При необходимости нужно проконсультироваться с юристом.

По правилам, обменивать имущество, находящееся в виде обеспечения, а также дарить или продавать не разрешается до момента, пока долг по ссуде не будет погашен.

Шаг 5 страхование сделки и оформление жилья в собственность

Исходя из существующего законодательства, недвижимость, которая покупается в кредит, должна быть застрахована. Нередко кредиторы требуют страхование не только самой жилплощади, но и жизни заемщика, его здоровья, способности уплаты долга. Так снижается риск невозвращения заемных средств.

Все эти страховки платные, не всегда обязательны, и клиент может отказаться от них, однако тогда банк может ужесточить условия кредитования. Итоговый пункт сделки – оформление договора в Росреестре.

Особенности ипотеки на квартиру

Особенность оформления ипотечного кредитования в том, что данный заем является долгосрочным, а время выплат может достигать нескольких десятков лет. При этом обменивать купленное жилье до выплаты всех взносов, продавать его или осуществлять другие подобные операции нельзя.

Поэтому ипотека на жилье является ответственным шагом и следует заранее предусмотреть все возможные риски относительно возможности уплаты займа, состояния квартиры и т.д. Перед тем, как взять ипотеку, нужно убедиться в том, что квартира в хорошем состоянии, а сделка купли/продажи прозрачна и не имеет нюансов. Это нужно для того, чтобы жилье, купленное в ипотеку, не принесло человеку проблем в дальнейшем.

В новостройке

Один из вариантов взятия кредита на покупку жилья – приобретение квартиры в недавно построенном доме или здании, которое находится на стадии строительства.

Следует учесть нюансы и заранее узнать, как правильно взять ипотеку на квартиру в здании, которое еще строится. В таком случае лицу выдается договор долевого участия. Цена такой ипотеки зависит от следующих факторов:

- Размера первого взноса.

- Срока кредитования.

- Страхования.

- Наличия зарплатной карты данного банка.

- Выбора застройщика.

Получить пониженную ставку процентов возможно, если квартира подобрана у застройщика, прошедшего аккредитацию банка.

Вторичка

Вопрос о том, как можно оформить ипотеку вторичного жилья, актуален. Перед приобретением жилья в ипотеку следует заранее провести независимую экспертизу квартиры. Важно оценить не только состояние жилплощади путем осуществления строительного исследования, но и привлечь к исследованию юристов.

Так можно минимизировать риск признания сделки по покупке жилья недействительной, а также избежать приобретения квартиры, непригодной для жилья. Дом, в котором покупается жилая площадь, не должен быть на учете по постановке на снос.

Плательщик получает деньги, когда заключен договор по кредиту. Исходя из практики, с продавцом жилья рассчитываются, когда подписан договор купли/продажи. До наступления этого времени клиент может арендовать ячейку сейфа или положить деньги на счет.

Студия

Условия, выдвигаемые банками по ипотечному кредитованию на покупку квартиры – студии практически не отличаются от тех, которые нужно соблюдать при покупке другого вида жилья. Порядок получения займа такой же. Рекомендуется перед оформлением уточнить, узаконена ли перепланировка.

Апартаменты

Ипотека на апартаменты имеет разные условия получения – ставка по займу может различаться, зависит от разных факторов – суммы займа, платежеспособности клиента и т.д.

В некоторых случаях получить такие квартиры через ипотеку сложно, так как могут быть предъявлены дополнительные требования:

- Подключение коммуникаций.

- Износ здания не более половины.

- Количество этажей в доме – два или более.

- Дом не состоит на учете под снос.

Как правило, первоначальный взнос составляет более 20% от стоимости апартаментов. Алгоритм действий при оформлении идентичен оформлению любой другой недвижимости.

Комната и доля

Для ипотеки комнаты предусмотрены наибольшие процентные ставки. Это связано с тем, что залог неликвидный. Условия предоставления такой ипотеки невыгодны – ставка может достигать более 18%.

Основные требования – дом, где находится жилплощадь, не должен подлежать сносу, комната является изолированным помещением, порядок пользования площадью определяется документально, соблюдаются правила о преимущественном праве.

Приобретение ипотечной квартиры

Покупка ипотечного жилья – распространенная практика. Это связано с тем, что покупатели нередко ищут именно такое жилье, условия покупки квартиры относительно выгодны из-за небольшой цены. Однако, несмотря на положительные стороны, такая сделка может иметь неприятные последствия.

- Низкая цена.

- Помощь со стороны банка.

- Проверка недвижимости банком.

Минусы условий выдачи подобной ипотеки существенные – факт наличия обременения отпугивает многих покупателей, помимо этого, возникает зависимость от кредитора. Банк может отказать в переводе долга, сама процедура зачастую длительная и сложная в оформлении. Если сделка не контролируется банком, возникают дополнительные риски.

Требования к заемщику и квартире

Первоначально заемщику нужно подать заявку на получение ипотеки. Следует грамотно указывать все сведения из паспорта, а также личные данные. При прибытии в банк нужно иметь при себе всю необходимую документацию, в ином случае в обслуживании, вероятно, откажут.

Документы

Перед тем, как оформляться в банке, заключать договор кредитования, следует подготовить документы для получения ипотеки. Обязателен паспорт, сведения из трудовой книжки, уровень заработка, подтверждение дохода. Если лицо относится к льготной категории, требуется пакет документов, подтверждающий статус, а также дополнительные бумаги.

Для физического лица

Чтобы получить ипотечный кредит физ. лицу на покупку квартиры, требуется собрать ряд документов. Обязательно предоставляется паспорт, помимо этого, следует доказать свою платежеспособность. Клиент представляет справку с места работы, копии трудовой книжки, документ с указанием дохода.

Многие банки неохотно сотрудничают с лицами, имеющими неофициальный доход. Таким клиентам предлагаются невыгодные условия займа, либо в ссуде отказывают. Возраст заемщика должен быть не менее 21 года.

Для индивидуального предпринимателя

Условия получения для ИП ипотечного кредита отличаются от условий для физ. лица. Банки наиболее охотно работают с людьми, работающими по найму. Поэтому, чтобы минимизировать риски невозвращения средств, организация предъявляет более жесткие условия к индивидуальным предпринимателям.

Обычно ставка процентов выше. Возможно, потребуется дополнительное обеспечение. Положительно повлиять на решение банка может хорошее досье в БКИ, предоставление первоначального взноса, доказательства финансовой состоятельности. Обязательные документы – паспорт, свидетельство о государственной регистрации ИП, лицензия, налоговая декларация.

Для участников специальных программ

Популярен вопрос, как правильно следует взять ипотеку с государственной поддержкой, кому предоставляется такая возможность. Данная программа решает проблемы жилья групп населения, которые социально не защищены.

Кто входит в данные группы:

- Некоторые категории бюджетников.

- Семьи с двумя и более детьми.

- Инвалиды.

- Сироты и т.д.

Стать участником социальной ипотеки могут только лица, которые являются очередниками на улучшение условий жилья. Помощь от государства заключается в продаже квартир по низкой цене, уменьшении ставки по ссуде или выдаче субсидии, которая может направляться на первоначальный взнос.

Для материнского капитала

По правилам, средства по сертификату на капитал могут тратиться спустя три года после рождения второго (последующего) ребенка. Однако есть исключения – по условиям для получения в банке ипотеки, деньги можно использовать, не дожидаясь, когда ребенку исполнится 3 года.

Порядок взятия займа стандартный:

- Жилье оформляется, как собственность.

- Банк переводит деньги продавцу.

- Квартира заложена, пока не погашен весь долг.

Основное условие, которое нужно соблюсти перед покупкой – договориться с ПФ и банком. Следует собрать все документы – паспорт, сертификат, страховое свидетельство, подтверждение дохода, справки из БТИ и т.д. Решение о переводе средств принимает ПФ.

Для военной ипотеки

Такой вариант покупки недвижимости представляет собой вариант получения жилья по НИС. Порядок покупки военными квартиры в ипотеку отличается от обычного гражданского кредитования.

Основные отличия данного вида займа:

- Получить льготу могут только военные.

- Долг погашается Министерством обороны.

- Сумма займа ограничена, равна 2 200 тысяч рублей, если квартира дороже – заемщик доплачивает разницу.

- Договор о кредитовании подписывается раньше, чем о купле/продаже.

Участвовать в программе могут не только лица, которые хотят приобрести первую квартиру, но и те, кто уже имеет недвижимость. Военные самостоятельно ищут застройщика, банк. В программе могут принимать участие служащие в ВС РФ, МЧС, МВД, ФСБ, ГРУ.

Документы на приобретаемую недвижимость

Со стороны продавца могут потребоваться следующие документы – копии правоустанавливающих документов на жилье, свидетельствующие о регистрации прав собственности. Это необходимо для проверки, является ли недвижимость залогом.

Требуется также свидетельство о регистрации, паспорт БТИ, копии техпаспорта объекта, выписка из ЕГРН, справка об отсутствии долгов по платежам ЖКХ. Если есть несовершеннолетние собственники, требуется разрешение органов опеки на продажу объекта, справка из ИФНС и др. документы.

Возврат процентов и налоговый вычет

При взятии займа часто плательщики интересуются – можно ли оформить ипотеку и впоследствии вернуть часть процентов от уплаты займа. Возврат процентов – предоставленная возможность возвращения части денег, выплаченных плательщиками по кредиту.

Средства, которые человек получает на руки, имеют название «имущественный налоговый вычет». Исходя из законов, сумма равна 13% от размера кредита. Эти проценты возвращаются не кредитором, а государством.

Это средства, удержанные работодателем из з/п. Если человек занимается предпринимательской деятельностью, он самостоятельно вносил эти деньги. Чтобы получить средства, нужно подать пакет документов в налоговую инспекцию.

Как получить квартиру или оформить ипотеку без первоначального взноса?

Ипотечное кредитование наращивает объемы. Но есть люди, которым недоступна ипотека из-за отсутствия необходимого дохода. Есть и вполне платежеспособные, которые не могут или не хотят несколько лет копить на первоначальный взнос.

Например, молодые семьи в съемном жилье и без капитала на счете, люди в собственной квартире, но без накопленных сотен тысяч для улучшения жилищных условий. Для них банки предлагают программу “Ипотека без первоначального взноса”.

Такие предложения не носят массового характера и отличаются от стандартных более жесткими условиями. Например:

- высокие ипотечные ставки, потому что кредитные организации перекладывают на заемщика риск невозврата денег;

- обеспечение (залог или поручительство);

- иногда более короткий срок кредитования.

Опасения банков можно понять. Если человек (семья) не смог накопить на первый взнос, то его платежеспособность под вопросом.

А из-за колебаний стоимости жилья то в большую, то в меньшую сторону кредитор может потерять часть денег при перепродаже квартиры в случае отказа клиента платить.

Ведь он на 100 % профинансировал покупку жилья по одной стоимости, а вынужден продать по меньшей из-за падения цены на рынке. Все эти риски и закладываются в проценты.

Рекомендуем сто раз подумать, прежде чем брать ипотечный кредит на таких условиях.

Варианты ипотеки без первоначального капитала

Рассмотрим, как взять ипотеку, если нет денег на первоначальный взнос:

- Классический вариант. Есть специальные программы у некоторых банков по выдаче займов с нулевым капиталом. Купить квартиру можно в новостройке или на вторичном рынке. Условия кредитования в различных банках мы рассмотрим в отдельном разделе статьи.

- Потребительский кредит. Клиент получает нецелевой или специальный заем, деньги по которому тратит на первый взнос по ипотеке. Тогда надо четко осознавать, что потом придется выплачивать два долга. Поэтому оцените свои финансовые возможности. Этот вариант выгоден тем, кто уже имеет в собственности жилье. После переезда в новую квартиру заемщик продает старую и досрочно погашает потребительский кредит и часть ипотечного.

- Залог имущества. Это условие можно найти во многих банках. Они охотно идут на кредитование под залог дорогостоящего имущества, потому что при неблагоприятных условиях легко вернут деньги.

- Материнский капитал и другие госпрограммы. Вариант хороший, но доступен далеко не всем.

Есть еще один вариант – это завышение стоимости жилья на величину первоначального взноса. Механизм такой: вы договариваетесь с оценочной компанией, чтобы те завысили стоимость предмета залога. Потом договариваетесь с продавцом отразить в договоре завышенную стоимость и берете с него расписку о получении первого взноса. Банку показываете расписку и получаете от него деньги.

Все эти манипуляции чреваты последствиями, и не со всеми кредитными организациями такая схема осуществима:

- во-первых, банки сейчас проводят тщательный отбор оценщиков, и компания просто не станет связываться с подлогом, чтобы не потерять работодателя;

- во-вторых, продавец может не пойти на этот шаг, потому что его налог с продажи имущества вырастет;

- в-третьих, если разница в цене существенная, и если налоговая инспекция захочет придраться, то она это сделает при подаче документов на возврат подоходного налога.

Ипотека без первоначального капитала в разных банках

Рассмотрим условия, на которых банки могут выдать деньги на покупку жилья без начального капитала.

Совкомбанк

У Совкомбанка есть специальная программа по кредитованию покупки жилья без начального капитала. Ставка заявлена от 10,4 %, но есть возможность снизить ее до 7,9 % с помощью платной услуги “Гарантия Отличной Ставки”. Условия ее действия:

- Срок – 3 года.

- Стоимость подключения – 2,9 % от суммы займа для первички и 3,9 % для вторички.

- Обязательно заключение договора личного страхования на период действия услуги.

- Наличие карты “Халва” и совершение не менее 1 покупки в течение месяца с ее помощью.

- Отсутствие просрочек и досрочного погашения.

Через 3 года, если все условия выполнялись, разница между процентами вернется на счет заемщика.

По ипотечному кредитованию:

- максимальный срок – 30 лет;

- возраст – до 85 лет на момент погашения долга;

- сумма займа – до 30 млн рублей.

Есть варианты получения ипотеки под залог автомобиля и другого недвижимого имущества. Доступны для покупки квартиры, апартаментов и коммерческой недвижимости на первичном и вторичном рынках.

Промсвязьбанк

Промсвязьбанк дает ипотечный заем на покупку нового жилья от застройщика максимум на 25 лет. Сумма не может быть больше 20 млн рублей. Ставка составляет от 11,9 % годовых для зарплатных клиентов, для остальных – от 12,1 %.

Есть специальные условия для зарплатных клиентов Сбербанка. В ПСБ для них действует упрощенное оформление ипотеки. Из документов достаточно:

- паспорта,

- выписки с зарплатной карты Сбербанка,

- ИНН работодателя.

Требования к заемщику:

- от 21 года до 65 лет;

- гражданство РФ;

- трудовой стаж – не менее года, а для ИП – не менее 2 лет существования;

- работа на последнем месте – не менее 4 месяцев.

Действуют акции от партнеров-застройщиков. У ПИК и Интеко ставка составляет 12 %, а у ТЭН, Мортон, Девелопмент-Юг – 12,3 %. Одно условие – необходимо присоединиться к договору коллективного страхования.

Сбербанк

В Сбербанке взять ипотеку без первоначального капитала можно только под залог другой недвижимости в собственности (квартира, дом, гараж, земельный участок). Минимальная ставка – 12,4 % для получателей зарплаты в Сбере. Если в другом банке, то + 0,5 %. А если откажетесь от страхования жизни и здоровья – плюс еще 1 %.

- срок – до 20 лет;

- возраст – от 21 до 75 лет;

- сумма – до 10 млн руб.;

- сумма займа не должна быть более 60 % стоимости предмета залога.

Например, жилье, передаваемое в залог, оценено в 3 млн рублей. Тогда максимум, на что может рассчитывать клиент, – это 1,8 млн рублей.

Операции с недвижимостью Сбербанк осуществляет через специальный сервис ДомКлик. На сайтах банка и сервиса есть ипотечный калькулятор, который рассчитает примерные параметры кредита.

Газпромбанк

В Газпромбанке можно оформить ипотеку по партнерской программе. Это специальное предложение на покупку жилья или машино-места в строящемся или уже построенном доме с участием банка и компании “Газпромбанк Инвест”. Минимальная ставка в 11,2 % доступна при наличии личного страхования и получения зарплаты в ГПБ. Максимальный срок кредитования – 30 лет.

Максимальная сумма займа зависит от региона приобретения недвижимости:

- 60 млн рублей для Москвы и Санкт-Петербурга,

- 45 млн рублей для других регионов,

- 20 млн рублей для коттеджного поселка Карасьеозерский-2 в Екатеринбурге.

Особенностью ипотечного кредитования в Газпромбанке является возможность погашения займа аннуитетными или дифференцированными платежами. Анкету на получение ипотеки можно оформить онлайн. Но после подтверждения заявки необходимо лично посетить одно из отделений Газпромбанка.

Требования к заемщику:

Жители Москвы, кто попал под реновацию, могут поучаствовать в специальной партнерской программе. Ставка – от 10,2 % годовых с договором страхования жизни, при отсутствии страховки – от 11,2 %. В качестве обеспечения – залог приобретаемой квартиры в Москве или другого имущества, принадлежащего клиенту, поручительство. К квартире предъявляются следующие требования:

- должна принадлежать Фонду Реновации,

- площадь не более 100 кв. м.,

- квартира оформляется в собственность совершеннолетним.

Тинькофф Банк

Банк выдает нецелевой кредит под залог имеющейся у клиента недвижимости. Срок кредитования до 15 лет, а сумма до 15 млн рублей, поэтому эти деньги можно использовать и на покупку нового жилья.

Требования к заемщику и недвижимости:

Процентная ставка составляет от 9 до 24,9 % годовых. Банк берет на себя расходы по регистрации залога. При оформлении займа выдается карта “Тинькофф Black” с бесплатным обслуживанием в течение всего срока кредитования. По ней предусмотрен кэшбэк. Если деньги за жилье заемщик перечислит безналичным путем, то получит возврат части кредита в размере 1 %.

При отсутствии просрочек банк может снизить ставку, пересчитать платежи и вернуть часть выплаченных процентов на карту. Для этого заемщик должен позвонить в банк в течение трех месяцев после погашения займа.

Россельхозбанк

Россельхозбанк выдает целевой кредит под залог квартиры или дома с земельным участком в собственности клиента. Первоначального капитала не требуется. Деньги могут быть потрачены только на приобретение:

- срок – до 30 лет;

- сумма – до 20 млн руб., но не более 70 % от стоимости закладываемого имущества;

- можно выбрать способ погашения долга: аннуитетные или дифференцированные платежи.

Ставка зависит от вида обеспечения и от категории заемщика. Она увеличивается на 1 %, если заемщик (созаемщик) отказался застраховать жизнь и здоровье.

Райффайзенбанк

Банк даст деньги на покупку жилья без первоначального капитала только под залог недвижимости в собственности. Причем объект в залог могут предоставить родственники клиента.

Тарифы и условия:

- Срок – от 1 года до 20 лет.

- Сумма не может превысить 75 % от оценочной стоимости имущества для обеспечения.

- Любое гражданство.

- Возраст заемщика (созаемщика) от 21 года до 65 лет, если заключен договор страхования, и до 60 лет, если договора нет.

- Минимальный доход – от 15 000 рублей (для регионов) и от 20 000 руб. (для некоторых городов и областей).

- 9,99 % годовых действует для суммы более 7 млн рублей;

- 10,25 % – для суммы до 7 млн рублей и зарплатных клиентов;

- 10,49 % – для всех остальных случаев.

Указанные ставки действуют только при заключении договора комплексного страхования. Если сумма больше 80 % от стоимости закладываемого имущества, то прибавьте еще 0,5 % к ипотечной ставке.

Заключение

Как видим, не так много банков готовы предоставить ипотечный кредит без первоначального взноса и обеспечения. Это Совкомбанк и Промсвязьбанк. Остальные кредитные организации рассматривают только варианты с обеспечением.

Прежде чем брать деньги в долг, рассчитайте свои финансовые потоки по разным вариантам. Например, с минимальным первоначальным взносом и без него. Может быть, стоит пару лет откладывать деньги на депозит и только потом войти в ипотеку?

Как взять ипотеку без первоначального взноса: в россельхозбанке, ВТБ 24, сбербанке, можно ли взять квартиру в ипотеку без первоначального взноса

Кредит очень часто является единственной возможностью приобрести собственное жилье. Особенно, если учесть, что цены на него растут, накопить своими силами уже не представляется возможным. Конечно, ипотека имеет некоторые сложности. Например, нужно будет ежемесячно выделять определенную сумму из семейного бюджета и нести ее в банк.

Но помимо этого трудности могут возникнуть еще на этапе оформления. Большинство банков выдают кредиты только при наличии первого взноса, который составляет 15-20% от всей стоимости квартиры. Накопить такую сумму бывает очень сложно, а иногда и невозможно.

Поэтому все чаще клиенты банков задаются вопросом, реально ли взять ипотеку без первоначального взноса.

Можно ли взять ипотеку без первоначального взноса: возможные варианты

Первое, что нужно знать, — не все банки идут на такие рискованные сделки. Большинство кредитных организаций предпочитает подстраховываться, получая сразу часть денег.

Однако некоторые все же готовы пойти навстречу клиентам, но ради собственной безопасности повышают процентную ставку и ужесточают требования.

Существует несколько возможных вариантов взять квартиру в ипотеку без первоначального взноса.

- Если у вас уже есть какое-либо жилье, но вы хотите приобрести другое, можете сделать его залогом. Иногда банки соглашаются на такие условия. Однако в этом случае оцениваться будет та квартира, что становится залогом. Ее внимательно осматривают, оценивают. Если она подходит по всем параметрам, выдают кредит в размере не более 70% от стоимости квартиры.

- Если квартиры нет, но нужно взять кредит, можете обсудить с работниками банка варианты дополнительного обеспечения. Например, привлеките поручителей, предложите в качестве залога ценные бумаги и т.д. При желании можно найти организацию, которая на это согласится.

- В очень-очень редких случаях финансовые организации соглашаются выдать кредит при отсутствии квартиры и ценных бумаг. Обычно это какие-то кратковременные акции, например, на покупку жилья в новостройке.

- Если вы счастливый обладатель материнского капитала, вам можно и не думать о взносе. Достаточно подождать 3 года с момента его получения, и можно смело идти в Пенсионный фонд и банк. Большинство банков с радостью примут маткапитал и выдадут вам кредит, если эта сумма не меньше определенного процента от всех стоимости квартиры.

- Если вы уже брали кредит, но потом в силу некоторых обстоятельств решили погасить его кредитом в другом банке, вероятнее всего, вам его дадут без взноса.

Как можно взять ипотеку без первоначального взноса: другое жилье как залог

Итак, у вас имеется некоторое жилье, но вы хотите купить другое по каким-либо причинам и не потерять при этом первое. Многие банки согласятся на такие условия, если ваша квартира соответствует некоторым требованиям.

- Жилье находится в вашей собственности. Другими владельцами могут быть созаемщики, но никак не несовершеннолетние и недееспособные. Банк тщательно проверит всех собственников. Если среди них есть дети или душевнобольные, продать квартиру будет очень трудно, ее всегда могут вернуть через суд, поэтому на такой риск банк никогда не согласится.

- Квартира должна быть отдельная. Не комната в общежитии и не просто комната, а отдельная квартира или дом с землей, если вы хотите сделать залогом его.

- Ваше жилье должно находиться в том регионе, в котором действует выбранная вами ипотечная программа. Жилье за границей вообще вряд ли будет рассматриваться.

- Будьте готовы к тому, что вашу недвижимость осмотрят от и до. Нужно оценить реальную стоимость жилья, чтобы определить, какую сумму выдавать (а чаще всего выдается сумма именно в процентном соотношении к заложенной квартире). Если все в порядке, жилплощадь соответствует нормам, есть все коммуникации, значит сделке быть.

- Оценщики обратят внимание не только на саму квартиру, но и на дом, котором она находится. Если он в аварийном состоянии или вообще состоит на учете по сносу или капремонту, банк не согласится принять жилье в качестве залога.

Даже соглашаясь принять в залог квартиру в идеальном состоянии и без всяких темных историй с собственниками, банк все равно идет на риск.

Во время кризиса стоимость жилья может резко упасть, и получится, что кредитная организация выдала вам сумму, большую, чем залог.

Чтобы подстраховать себя, банки поднимают процент и требуют обязательного страхования не только жизни заемщика, но и заложенной квартиры.

Есть и определенные плюсы. Например, банк может выдать деньги вне зависимости от совершения сделки купли-продажи. Ему уже все равно, когда вы купите другую квартиру, потому что она залогом не является.

Где можно взять ипотеку без первоначального взноса

Не все банки готовы выдавать кредиты без первого взноса. Чтобы найти подходящую программу, придется походить по отделениям банка в вашем городе.

Например, Альфа-Банк выдает ипотеки без первого взноса только при условии, что другое жилье будет в залоге. Процент при этом немаленький, от 15% и выше в зависимости от длительности выплат.

Требования к заемщикам такие же, как и у других банков. Заемщик должен быть старше 21 года, платежеспособный, на момент окончания выплат он не должен достигнуть пенсионного возраста.

На последнем месте работы стаж не менее 4 месяцев.

Альфа-Банк помимо стандартных документов, типа паспорта, справки о доходах, копии трудовой, может потребовать прочие, например, диплом об образовании, свидетельство о браке, военный билет у мужчин, не достигших 27 лет, чтоб собрать наиболее полную информацию о заемщике.

Конечно, банк тщательно проверить квартиру, документы на нее, а также потребует застраховать как жизнь и здоровье самого заемщика, так и недвижимость, которая будет находиться в залоге. Если вы по какой-то причине от одного из вида страховки откажетесь, процент для вас возрастет.

Можно взять ипотеку без первоначального взноса в Сбербанке. Однако на данный момент он не рассматривает иную недвижимость в качестве залога.

Поэтому есть только 2 варианта: использовать материнский капитал или применить систему рефинансирования, когда вы берете ипотеку, чтобы погасить предыдущую в другом банке.

Прежде, чем выдать кредит для погашения предыдущего, банк внимательно и очень тщательно рассмотрит ваши документы, убедится, что вы действительно не в состоянии платить такие взносы и предложит вам более выгодные условия.

Стоит помнить, что получить такой кредит будет непросто. Сумма зависит не от вашего желания, а от обстоятельств. То есть она не может быть больше остатка по долгу, а также превышать 80% от стоимости жилья (приобретенного и заложенного).

Эти условия распространяются не только на квартиры, можно также взять дом в ипотеку без первоначального взноса вместе с землей, первичное жилье.

Возможно ли взять ипотеку без первоначального взноса: Россельхозбанк и ВТБ24

Взять ипотеку без первоначального взноса в Россельхозбанке также возможно, но он предложит еще более узкий круг вариантов. На данный момент единственной возможностью не копить деньги на взнос является материнский капитал.

Только при его наличии, а также справки из Пенсионного фонда Россельхозбанк выдаст вам кредит и не потребует других вложений.

При этом если ваш возраст менее 35 лет и вы официально женаты, вы попадаете под программу Молодая семья, а значит процент вам снизят.

Банк ВТБ24 предлагает своим клиентам множество вариантов, как взять квартиру в ипотеку без первоначального взноса.

- Под маткапитал. Для этого нужно иметь при себе сам сертификат, справку о состоянии счета. Ставка от 12,5%. Сроки предлагаются просто бесконечные – до 50 лет можно выплачивать кредит, если возраст позволяет. Сумма также почти неограниченная – до 90 млн рублей. Конечно, это зависит от ваших доходов.

- Под залог квартиры, которая уже находится в собственности. Такие договоры банк также заключает. Такие кредиты выдаются на 20 лет, причем банк ВТБ24 не требует никаких доказательств того, что вы купили именно указанную квартиру, а не какую-то другую. Собственно приобретаемая квартира его волнует мало, поскольку оценивается другая, уже имеющаяся. Кредит выдается под 14,15%. Сумма не должна превышать 70% от стоимости закладываемого жилья.

- Конечно, действует система рефинансирования. Банк выдаст вам ипотеку, чтобы погасить предыдущую, при условии, что вы гражданин РФ, старше 22 лет с общим стажем работы не менее 1 года.

Другими словами, взять ипотеку без первоначального взноса в ВТБ24 более, чем возможно.

Как взять ипотеку молодой семье без первоначального взноса

Именно по программе Молодая семья кредиты без взносов не выдаются. Необходимо еще какое-нибудь условие, например, наличие маткапитала, другой квартиры (но тогда не придется рассчитывать на социальную помощь) или поручительство.

Особенностью этой программы являются щадящие условия кредитования, такие как заниженная ставка, первый взнос значительно меньше, отсрочка на 3 года, но именно отсутствие взноса не предполагается.

Часто молодая семья еще не имеет своих серьезных накоплений. Поэтому без маткапитала приобрести жилье трудно.

Если обстоятельства сложились так, что второго ребенка пока нет, квартиры нет и денег нет, вы можете попытаться поучаствовать в льготной программе, если она есть в вашем регионе и вашем городе.

Для этого сначала посетите администрацию города и узнайте, попадаете ли вы под одну из программ.

Если все будет складываться удачно и вам удастся доказать, что вы остро нуждаетесь в жилье, вам предложат более выгодные условия.

Документы, которые могут понадобиться

Где взять ипотеку без первоначального взноса, вы уже знаете. Если говорить о документах, но они почти везде стандартные. Это паспорт с пропиской, ваше заявление, справка о доходах (иногда у молодой семьи ее не требуют), заверенная копия трудовой книжки.

Если вы предоставляете иную квартиру под залог, нужно все документы на нее, включая сертификат на право собственности. Эти бумаги будут проверяться особенно тщательно.

Молодым семьям понадобится также свидетельство о браке, справка о составе семьи, свидетельства о рождении детей, сертификат на маткапитал, справка о состоянии счета.

Могут попросить также документы, подтверждающие вашу кредитную историю, военный билет (если это военная ипотека или заемщик — мужчина до 27 лет), а также диплом о высшей образовании. Конечно, если залогом является покупаемая квартира, нужен будет договор купли-продажи, свидетельство о праве собственности.

Как взять ипотеку и не переплатить 9 советов, которые облегчат жизнь на много лет вперед — Meduza

Перейти к материалам![]() Партнерский материал

Партнерский материал

Данное сообщение (материал) создано и (или) распространено иностранным средством массовой информации, выполняющим функции иностранного агента, и (или) российским юридическим лицом, выполняющим функции иностранного агента.

Нам нужна ваша помощь. Пожалуйста, поддержите «Медузу».

Перед тем как взять крупный кредит, обычно смотрят на процентную ставку. Но стоит ли ориентироваться лишь на нее? Вместе с Райффайзенбанком мы выделили еще 9 пунктов, на которые стоит обратить внимание, чтобы выбрать наиболее выгодный и надежный для себя вариант.

Выбирать ипотечный кредит по ставке — это, казалось бы, самый логичный вариант. Но не тут-то было. Получение той самой минимальной ставки, заявленной в рекламе, может зависеть от разных условий.

Во-первых, от суммы кредита: чем больше денег вы берете у банка, тем, естественно, ниже будет ставка (обычно речь идет о сумме не менее 7 млн рублей). Во-вторых, важен размер первоначального взноса: некоторые банки для низкой ставки попросят до 50% от стоимости квартиры.

В-третьих, важно, есть ли у клиента зарплатная карта этого банка, оформлена ли страховка и так далее.

В России больше 360 банков, и ипотечные кредиты выдают как минимум несколько десятков из них. Скорее всего, первым порывом будет пойти в один из крупнейших, но стоит сначала изучить предложения по крайней мере первой десятки.

Во-первых, у банков бывают разные профили: кто-то выдает больше кредитов на новостройки, кто-то — на «вторичку», а у кого-то хорошие условия по рефинансированию.

Во-вторых, как и в случае с депозитами, частные и/или не самые крупные банки могут предлагать более выгодные условия по ипотеке: для них это возможность привлечь новых клиентов.

Райффайзенбанк лидирует в списке лучших банков в России по версии американского Forbes и входит в топ-10 ипотечных банков России. У него есть решения квартирного вопроса на все случаи жизни. Узнать о программах и условиях подробнее можно здесь.

Чем выше первоначальный взнос, тем дешевле будет кредит.

Одни банки попросят минимум 40% от стоимости жилья, другие — 10%. Правда, Центробанк считает, что ипотека с первым взносом менее 20% должна иметь повышенный коэффициент риска, а значит, условия по ней менее выгодны.

Если же банк предлагает взять ипотеку вообще без первого взноса, это должно насторожить: у такого кредита, скорее всего, будут самые невыгодные условия из возможных.

Если банк, через который вам платят зарплату, выдает ипотечные кредиты, то это может оказаться выгоднее. Во-первых, зарплатным клиентам часто предлагают более низкие ставки и делают скидку 0,2–1%.

Во-вторых, для оформления придется собирать меньше документов (например, не нужно предоставлять справки о доходах).

В-третьих, банк, скорее всего, будет менее требователен к минимальному стажу работы на текущем месте.

У российских банков много программ льготной ипотеки. Например, есть «Ипотека с господдержкой 2020»: она стартовала весной прошлого года и продлится до июля 2021 года (а в отдельных регионах, возможно, и дольше).

По этой программе банки выдают кредиты на квартиры в новостройках со ставкой в 6,5% и даже ниже. Плюс есть семейная ипотека — она действует до декабря 2022 года и подходит семьям, у которых родился второй или третий ребенок. Ставки по ней еще ниже, от 4%.

Есть также Дальневосточная ипотека — для молодых и неполных семей на Дальнем Востоке, здесь ставка будет вообще от 2%. Такие низкие проценты существуют не благодаря щедрости застройщиков или банков, а за счет государственных субсидий.

Также стоит учесть, что не каждая новостройка попадает под льготные условия, поэтому стоит рассматривать каждый конкретный ЖК отдельно.

В Райффайзенбанке в рамках программы «Ипотека с господдержкой 2020» аккредитовано более тысячи ЖК в разных городах страны, так что найти квартиру мечты будет просто. А льготная ставка — 5,69% — фиксированная и не будет меняться с течением времени.

К сожалению, от непредвиденных ситуаций никто не застрахован. Поэтому о штрафах за просрочку платежа или другие нарушения договора стоит узнать заранее. Обычно пени составляют 0,01–1% от размера ежемесячного платежа за каждый день просрочки.

Если клиент не платит больше месяца, то штрафы растут. При этом некоторые банки могут брать по 2–3%, начиная с первого дня просрочки — это может оказаться очень неприятным сюрпризом, если перед подписанием договора невнимательно читать его условия.

Если просрочка будет серьезной, страховая может поднять процентную ставку по платежу — вплоть до нескольких десятков процентов.

Например, на то, насколько в банке вообще просто получить одобрение по кредиту или можно ли подать заявку онлайн.

Кроме того, важно понимать, как банк работает с клиентами после подписания: с ипотекой жить долго, важно, чтобы способы погашения были удобными, а поддержка всегда на связи.

Стоит почитать форумы и отзывы в соцсетях, проверить, как быстро и насколько по делу поддержка отвечает на претензии. Нелишним будет и посмотреть рейтинги, которые составляют деловые издания и профильные сервисы (например, вот, вот и вот).

В Райффайзенбанке можно подать заявку на ипотеку и получить одобрение, не вставая с дивана. Сделать это удобнее всего в личном кабинете прямо на сайте или в мобильном приложении. Специалисты банка вернутся с предложением в течение дня.

А доступно оно будет еще три месяца, так что у клиента есть время все хорошо обдумать.

Если берете ипотеку, скорее всего, вам придется оформлять страхование жизни.

Таким образом и банк, и сам заемщик будут спасены от рисков: если что-то случится, кредит будет гасить страховая, а жилье достанется заемщику и его семье. Конечно, от страхования жизни, в отличие от страхования имущества, можно отказаться.

Но тогда банк с высокой вероятностью изменит условия и повысит ставку по ипотеке. Поэтому лучше страховку все же взять, но важно уточнить ее цену. Как правило, она составляет до 1% от суммы кредита. Стоит узнать, с какими страховыми компаниями сотрудничает банк, и выбрать наиболее выгодный вариант.

Да-да, такие бывают и на ипотеку, хотя и нечасто. Например, некоторые девелоперы устраивают распродажи: обычно это происходит в феврале.

Начало года среди риелторов считается мертвым сезоном, поэтому в это время можно найти особенно выгодные предложения. Еще один период распродаж приходится на летний сезон отпусков.

В июне — августе также стоит поинтересоваться, нет ли у банков и застройщиков каких-нибудь акций или дополнительных бонусов для покупателей.

В Райффайзенбанке всегда готовы рассказать обо всех условиях кредитования и помочь выбрать вариант, подходящий конкретному человеку. Чтобы подробнее узнать об ипотечных предложениях, пройдите по ссылке.

Сделано в продано!

Иллюстрации: Maria_Petrishina / Shutterstock

![]() Партнерский материал

Партнерский материал

8 правил ипотечника: как купить квартиру в кредит и не пожалеть — Лайфхакер

В погоне за квартирой мечты можно попасть в ипотечную кабалу. Например, отдавать 70% зарплаты за кредит и сидеть на гречке. Прежде чем покупать квартиру, я чётко определила, сколько готова платить в месяц.

Я выбирала квартиру на вторичном рынке, чтобы в неё сразу можно было заехать, поэтому решила, что платёж по ипотеке не должен превышать сумму, которую я отдаю за съём квартиры. Тогда я снимала жильё за 30 тысяч.

Есть другой способ проверить, сколько вы готовы отдавать: несколько месяцев откладывать предполагаемую сумму платежа на отдельный счёт. Если вы не влезли в долги и денег хватает на всё необходимое, такой платёж вам под силу.

2. Определить, какая квартира вам по карману

Та самая квартира, которую я взяла в ипотеку.

Конечно, хочется жить в квартире мечты: светлой, с высокими потолками и панорамными окнами. Я чуть не купила одну квартиру импульсивно.

Подумала: «Ну и ладно, возьму ипотеку не на 20 лет, а на 25, а платить буду не 30, а 40 тысяч в месяц. Зато какая квартира!» — но вовремя отказалась от этой идеи.

Теперь понимаю, что это было правильное решение: в первый год мне едва хватало денег на обычный платёж, отдавать на 10 тысяч больше я бы не смогла.

Советую посчитать, какую квартиру вы можете себе позволить. Я делала так.

Сначала сформулировала параметры для покупки:

- первоначальный взнос — 1 000 000 рублей;

- комфортный платёж в месяц — 30 000 рублей;

- срок кредита — идеально 15 или 20 лет.

Затем в ипотечном калькуляторе определила максимальную сумму кредита: вводила размер и срок ипотеки и смотрела, какой получается ежемесячный платёж. На сайте «Банки.ру» нужно знать процентную ставку для расчёта, я брала среднюю на 2013 год — 12%. На сайте ипотеки от «Тинькофф Банка» калькулятор сам подставит среднюю ставку по ипотечным партнёрам банка.

У меня получилось, что с платежом до 30 000 рублей и сроком ипотеки 20 лет я могу позволить себе квартиру стоимостью до 3 700 000 рублей.

3. Снизить финансовые риски

Перед покупкой я изучила в интернете советы, как не остаться с неподъёмной ипотекой и без денег. Какие-то мне подошли, какие-то — нет.

- Накопить финансовую подушку безопасности. Вариант не для меня. Мне кажется, это долго и странно. Накопленные полмиллиона хочется внести за ипотеку, чтобы уменьшить долг, а не хранить на всякий случай. Но многие финансовые консультанты со мной не согласны.

- Иметь вторую работу. Такой вариант означает, что я буду постоянно работать только на ипотеку. Посвятить жизнь работе и кредиту полностью я не готова.

- Иметь план на случай сокращения. Это мой рабочий вариант. Ещё до подписания ипотечного договора я решила, что если с работой будет совсем плохо, то устроюсь официанткой или хостес в ресторан. Можно зарабатывать около 50 000 рублей в месяц — значит, смогу выплачивать ипотеку.

Помните: если проблемы с деньгами всё-таки будут, стоит обратиться в банк за помощью. Банкам невыгодно, чтобы клиент становился банкротом, скрывался и не возвращал долг. Поэтому, если ипотечный платёж стал неподъёмным, попросите предоставить вам кредитные каникулы или пересмотреть размер платежей на какое-то время.

4. Найти лучшую процентную ставку

Разница даже в 0,5% годовых может сэкономить 200 000–500 000 рублей. Воспользуйтесь банковским агрегатором, который отправит документы на кредит сразу в несколько банков. Так вы получите несколько предложений и выберете самое выгодное.

Если вы хотите самостоятельно подавать документы в разные банки, лучше делать это в отделениях, которые специализируются на ипотеке. Иначе сотрудник из обычного отделения будет посредником между вами и отделом ипотечного кредитования — на пересылку документов уйдёт лишнее время.

5. Проверить свою кредитную историю перед оформлением ипотеки

Из-за плохой кредитной истории банки могут отказать в ипотеке или повысить процентную ставку. Непогашенные кредиты, просроченные платежи или овердрафты могут повлиять на предложение. Перед запросом ипотеки лучше проверить кредитную историю и исправить косяки, если они есть.

6. Проверить «чистоту» квартиры

Это значит, что перед покупкой нужно изучить все документы. Их будет запрашивать и проверять банк, но лучше сначала самостоятельно сделать это вместе с риелтором. Расскажу, какие документы и для чего нужно проверять.

- Основание собственности продавца. Договор купли-продажи, договор дарения, договор приватизации, свидетельство о собственности или выписка из ЕГРН не больше чем месячной давности.

- Технический паспорт квартиры. В нём вы увидите, были ли перепланировки и узаконены ли они. Паспорт не должен быть старше пяти лет. Если в квартире есть неузаконенные перепланировки, банк может не одобрить ипотеку. А если квартиру вы всё-таки купите, перепланировки все равно придётся узаконить — иначе штраф. Некоторые сервисы помогают разобраться в требованиях к перепланировкам. Например, в «Тинькофф Ипотеке» можно внести все перепланировки, а сервис подберёт банк, который согласится дать кредит на такую квартиру.

- Выписка из домовой книги. Она покажет, кто прописан в квартире. На момент покупки не должно быть никого.

- Заявление продавца о том, что при покупке и продаже недвижимости он не состоял в браке. Если продавец в браке, нужно свидетельство о браке и нотариально заверенное согласие супруга на продажу. Если продавец вдовец — свидетельство о смерти. Если документов нет, супруг сможет оспорить сделку.

- Справки из психо- и наркодиспансеров. Они нужны для доказательства того, что продавец в здравом уме. Некоторые банки делают освидетельствование прямо на сделке. Справка гарантирует, что позже не придут родственники продавца с заявлением, что он был не в себе. Если в суде докажут, что продавец не мог принимать здравое решение, сделку расторгнут.

- Справка о том, что в покупке квартиры не участвовал материнский капитал. А если участвовал — справка из органов опеки и попечительства, разрешающая продажу. Если вскроются нарушения, сделку могут признать недействительной.

7. Не спешить покупать квартиру после первого осмотра

На осмотре одной квартиры продавец торопил меня и говорил, что на неё очередь и ответ нужно дать сейчас. Я решила подождать и упустила квартиру. Сильно расстроилась. Но через день объявление обновилось: оказалось, что другие покупатели отказались (или их и не было) и я снова первая в очереди.

При повторном осмотре я заметила много недостатков: обои отклеиваются, плитка потрескалась, проводка плохая, окна на шумный проспект, ванная очень маленькая.

При выборе квартиры нельзя спешить. Продавцу хочется скорее продать её, а вам потом 20 лет платить.

- Посмотреть квартиру дважды, в разное время суток. Обратить внимание на пробки по дороге.

- Не вносить залог сразу после первого осмотра.

- Попросить скидку за визуальные недочёты.

8. Изучить сервисы, которые упрощают получение ипотеки

Помимо банков, с которыми заёмщики могут договориться напрямую, существуют ипотечные брокеры и сервисы. За определённую сумму брокер общается с банком от лица клиента и защищает его интересы.

«Тинькофф Ипотека» сотрудничает с 10 ипотечными банками и помогает получить в них ипотеку. Фактически сервис работает как брокер, но бесплатно: вместо ваших денег банк получает бонусы от партнёров за приведённых клиентов.

Помимо этого «Тинькофф Ипотека» даёт скидки к ставке банков. Эти скидки тоже бонус от партнёров, которым сервис бесплатно приводит клиентов с готовым пакетом документов.

Партнёры «Тинькофф Ипотеки» не тратят деньги на рекламу и работу менеджеров, поэтому могут предложить более низкую ставку.

Вот какие преимущества есть у «Тинькофф Ипотеки»:

- подача заявки онлайн: приехать в офис придётся всего один раз — на сделку;

- решение за 2 минуты;

- сервис по проверке квартир под требования банка;

- персональный менеджер, который будет помогать до самой сделки;

- один пакет документов для всех банков;

- выгодное рефинансирование: партнёр «Тинькофф Ипотеки» погасит ваш кредит в старом банке, даст новый по более низкой ставке и при необходимости дополнительные деньги, например, на ремонт.

Эти простые правила помогут взять ипотеку и не пожалеть об этом. Если вы уже оформили её, расслабляться не стоит. Рекомендую примерно раз в полгода следить за нынешними ставками по ипотеке. Если они будут снижаться, есть шанс оформить рефинансирование ипотеки и сэкономить на процентах.

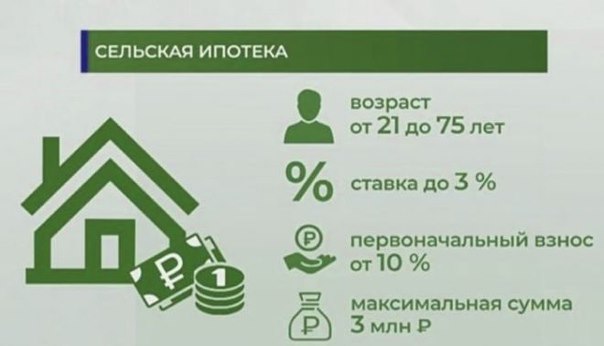

Сельская ипотека — ипотечный кредит на покупку участка, дома или квартиры в сельской местности

Программа «Сельская ипотека» начала действовать в 2020 году. Она используется для предоставления ссуды при покупке жилья в сельской местности и позволяет оформить кредит с небольшой процентной ставкой.

Разбираемся, как получить сельскую ипотеку, каким требованиям должен отвечать заемщик и какую недвижимость можно купить по действующей программе.

Сельская ипотека позволяет оформить кредит с пониженной процентной ставкой. Фото: bryansk.ldpr.ru

Что такое «Сельская ипотека»?

Это относительно новая программа кредитования. Она предусматривает оформление кредита, средства которого можно использовать для покупки жилья на сельской территории. Ее цель — увеличить количество людей, проживающих в сельской местности, и стимулировать развитие инфраструктуры в поселках, деревнях.

Программа действует благодаря поддержке государства. Поддержка заключается в том, что часть ставки банку выплачивает не заемщик, а государство. За счет этого финансовая организация получает выгоду, как и при оформлении обычного кредита. Заемщик, в свою очередь, оформляет ипотечный кредит на более выгодных для себя условиях.

Условия оформления ссуды

Жилье можно купить в:

- маленьких городах, в которых население не превышает 30 тыс человек;

- ПГТ;

- населенных пунктах, которые не относятся к городским: деревня, хутор.

Если самостоятельно определить, что населенный пункт соответствует всем обозначенным условиям и подать заявку на получение ссуды, ее могут не одобрить. Местность, где расположено жилье, должна быть включена в программу развития. Чтобы определить, в каких из интересующих районов действует программа, нужно обратиться в местную администрацию. Еще нельзя рассматривать для покупки дом в частном секторе города — такую недвижимость не получится купить за средства сельской ипотеки.

Нельзя оформить сельскую ипотеку для покупки дома в частном секторе города. Фото: life-trip.ru

Условия программы, действующие с 2020 года

- Жилье должно иметь коммуникации: водоснабжение, электричество, отопление и канализацию.

- Заемщиком может быть гражданин РФ, но на одобрение ссуды не влияет регион подачи заявки и регион проживания — они могут быть разными.

- Размер кредита ограничивается. Он может достигать 3 или 5 млн рублей в зависимости от того, где заемщик хочет приобрести жилье.

- Ставка по ипотеке зависит от условий банка и действия региональных программ. Но она не может превышать 3% годовых.

- Срок предоставления ссуды — не более 25 лет.

- Минимальная сумма первоначального взноса — 10%.

- Участвовать в госпрограмме можно 1 раз.

- Нельзя купить жилье в Москве, Санкт-Петербурге или Ленинградской области.

- Кредит оформляют со ставкой не менее 0,1%. Самую маленькую ставку можно получить при условии, что будут использованы дополнительные субсидии, предоставляемые жителям регионов.

- Дом может рассматриваться банком как объект для ипотечного кредитования только при условии, что в выписке из ЕГРН указано что это жилой дом. На покупку других построек ипотеку не дадут.

- Полученные деньги можно использовать для оплаты строительных работ, которые проводят для возведения жилого дома. Для этого нужно, чтобы работы закончились не позднее 2 лет со дня получения первого платежа.

Средства сельской ипотеки можно использовать для покрытия расходов на строительство дома. Фото: sense-life.com

Новые условия, действующие с 2021 года

С 2021 года изменились некоторые правила оформления ссуды на льготных условиях:

- ссуду можно получить для строительства дома на арендованном участке. До 2021 года средства выделяли только собственникам участков, где планировалось возводить дом. Чтобы финансовая организация одобрила заявку, нужно предоставить договор аренды. Срок его действия должен составлять 20 лет. Важное условие — земля должна находиться в муниципальной или государственной собственности;

- в правовых актах, регулирующих оформление ипотеки прописано, что материнский капитал можно использовать для первоначального взноса. Из-за отсутствия такой информации в законодательных нормах некоторые банки раньше отказывали заемщикам и одобряли использование маткапитала только на погашение оформленного кредита;

- жители Ямало-Ненецкого округа могут получить 5 млн рублей. Раньше для них размер кредита не мог превышать 3 млн рублей;

- заемщик должен зарегистрироваться в жилье, которое он приобрел на средства сельской ипотеки. Это делают в течение 6 месяцев после того, как зарегистрировано право собственности. После регистрации нужно сообщить об этом финансовой организации, в которой оформлена ипотека. Если этого не сделать, банк может увеличить ставку. Таким образом предупреждаются мошеннические действия — когда ссуду оформляют, чтобы на выгодных условиях купить жилье, а потом его сразу продать;

- купить квартиру на полученные от банка средства можно при условии, что высота многоквартирного дома не превышает 5 этажей. Правило относится ко вторичной недвижимости и к новостройкам;

- изменился перечень населенных пунктов, где можно купить жилье. Раньше он устанавливался государственной программой, теперь каждый субъект федерации формирует его самостоятельно;

- заемщик может обратиться в банк для оформления нового кредита или рефинансировать тот, который уже был получен. При рефинансировании нужно соблюдать условия льготного кредитования, и ипотека должна быть получена не раньше, чем начала действовать программа — с 1 января 2020 года.

Средствами сельской ипотеки можно рефинансировать другой кредит, оформленный после 1 января 2020 года. Фото: zen.yandex.ru

Условия кредитования: какие объекты можно купить за счет средств сельской ипотеки

На средства банка можно купить:

- квартиру или дом с участком при условии получения права собственности на основании ДКП;

- квартиру, приобретаемую по ДДУ;

- участок, на котором будет построен жилой дом.

Квартиру, дом или участок по правилам действующей государственной программы можно купить у:

- физического лица;

- индивидуального предпринимателя;

- юридического лица.

Исключениями будут объекты, которые принадлежат инвестиционному фонду или управляющей компании — на них сельскую ипотеку не дадут.

Государственная программа дает возможность использовать кредитные средства для постройки дома на земельном участке, в том числе и для завершения строительства, которое было начато раньше — до обращения за оформлением кредита. Но для таких целей нужно соблюсти условия:

- строительство должно вести ИП или юридическое лицо по договору, заключенному с заемщиком;

- построить нужно индивидуальный жилой дом;

- стройку нужно закончить на позднее, чем через 24 месяца с момента выделения банком средств.

Можно ли купить дом на садовом участке

Обязательное условие предоставления сельской ипотеки — покупка жилого дома. Садовый дом, дача к такой категории не относятся. Но собственник может сделать так, чтобы объект приобрел статус жилого дома. Для этого нужно обратиться в орган местного самоуправления. Из документов потребуются:

- заявление на признание дома жилым;

- выписка из ЕГРН;

- согласие других собственников на изменение категории объекта;

- заключение о техническом состоянии садового дома. Оно должно подтверждать, что дом по всем параметрам соответствует требованиям, предъявляемым к жилым домам. Заключение может дать не каждая фирма или компания — это должен быть член саморегулируемой организации в области инженерных изысканий.

В изменении категории дома могут отказать, если земля, на которой он расположен, не предусматривает размещение жилых домов.

Заявку должен подавать только собственник дома. После того, как категория будет изменена, потенциальный заемщик с новой выпиской из ЕГРН и пакетом документов обращается в банк с заявкой на оформление сельской ипотеки.

Садовый дом или дачу по сельской ипотеке нельзя купить. Фото: цзр.рф

Особенности использования маткапитала при оформлении сельской ипотеки

По закону владелец сертификата на материнский капитал может направить государственную помощь на улучшение жилищных условий. Использовать маткапитал при оформлении ссуды можно:

- как первоначальный взнос;

- для погашения уже оформленного кредита.

Чтобы использовать материнский капитал, надо получить справку о его остатке и одобрение ПФ РФ. Банковская организация, которая будет выделять средства для приобретения недвижимости, может самостоятельно направить пакет документов для одобрения в ПФ РФ.

Используя средства материнского капитала, собственник жилья должен выделить доли детям и супругу или супруге. Делают это не позднее 6 месяцев с момента снятия обременения с недвижимости. Доли выделяют и раньше, но для этого нужно получить разрешение банка. Если продавать квартиру или дом, в которой право собственности частично или полностью принадлежит несовершеннолетнему, нужно получить разрешение органов опеки. Разрешение дают в случае, если взамен проданной доли ребенку будет выделена доля в другом доме или квартире.

Сельская ипотека: условия получения

Государство не устанавливает много требований к заемщикам. Единственное условие — заявитель на оформление кредита должен быть гражданином РФ. Остальные требования, которым нужно соответствовать, это требования банков. У каждой финансовой организации они могут отличаться.

В большинстве случаев условия у банков такие:

- наличие постоянной прописки в РФ;

- возраст от 21 года до 75 лет на момент погашения последнего платежа;

- наличие постоянного места работы;

- стаж от 6 месяцев на текущем месте работы.

Сбербанк устанавливает такие требования:

- возраст — от 21 года при оформлении кредита и до 75 лет на момент возврата долга;

- стаж работы — от 6 месяцев на настоящем месте работы;

- общий стаж работы — не меньше 1 года за последние 5 лет;

- максимальный срок кредитования — 25 лет;

- первоначальный взнос — от 15%;

- ставка — 2,7%;

- сумма ссуды — от 300 тыс рублей.

В Россельхозбанке условия такие:

- процентная ставка — 2,7%. При отсутствии полиса на страхование жизни и здоровья — 3%;

- первоначальный взнос — от 10%;

- сумма ссуды — от 100 тыс рублей;

- срок кредитования — до 25 лет;

- возраст — от 21 года при оформлении и до 65 лет на момент последнего платежа;

- стаж работы для зарплатных клиентов должен составлять не менее 3 месяцев на последнем месте работы и не менее 6 месяцев за последние 5 лет.

В Россельхозбанке супруг и супруга могут оформить 2 ипотечных кредита и получить сумму, в 2 раза превышающую максимальный размер сельской ипотеки.

Банк Левобережный одобряет заявку на таких условиях:

- процентная ставка — 3%. Для зарплатных клиентов банка можно оформить ссуду на более выгодных условиях — 2,65%;

- первоначальный взнос — от 10%;

- сумма кредита — от 300 тыс рублей.

Зарплатные клиенты банка могут получить сельскую ипотеку на более выгодных условиях Фото: rusinfo.info

Какие документы нужно предоставить

Точный перечень документов, который нужен для оформления заявки на кредит, будет отличаться в зависимости от требований банка и вида жилья, которое приобретают за счет кредитных средств. Заемщику могут понадобиться:

- паспорт;

- СНИЛС;

- копия военного билета. Его предоставляют, если заемщик — мужчина:

- свидетельство о браке, если заемщик состоит в браке;

- свидетельства о рождении детей, если в семье есть дети;

- справка, подтверждающая доходы;

- технический паспорт;

- выписка из ЕГРН;

- ДКП или ДДУ, если жилье уже приобретено.

При намерении получить ипотеку для заключения ДДУ дополнительно предоставляют:

- документы на участок, где строится объект;

- проект многоквартирного дома;

- форму договора долевого участия в строительстве.

При намерении использовать средства сельской ипотеки для строительства частного дома дополнительно нужны:

- документы, подтверждающие право собственности или аренды земельного участка;

- план дома и смета, составленная подрядной организацией, которая будет проводить работу;

- договор подряда, заключенный со строительной организацией;

- разрешение на строительство.

Чтобы использовать деньги банка на строительство дома, нужно предоставить договор подряда. Фото: obrazec-dogovora.ru

Порядок оформления сельской ипотеки

Заемщик должен определиться с регионом и недвижимостью, которую он намерен купить за средства сельской ипотеки, выбрать банк для подачи заявки, собрать документы и получить одобрение финансовой организации и Минсельхоза.

Выбираем место, где будет приобретаться недвижимость

Чтобы выбрать населенный пункт для покупки недвижимости, нужно обратиться в местную администрацию. Если город, деревня, поселок городского типа не входят в утвержденный перечень населенных пунктов для оформления сельской ипотеки, кредит можно оформить на общих условиях или воспользоваться другими государственными программами.

Выбираем банк, куда будет направлена заявка на получение ипотечного кредита

Обычно самые выгодные условия предоставляет зарплатный банк — где заемщик получает заработную плату. При таких условиях финансовая организация готова снизить процентную ставку, одобрить заявку с меньшим стажем на текущем месте работы или с минимально возможным первоначальным взносом.

Закон не запрещает обращаться сразу в несколько финансовых организаций с заявкой на получение ипотечного кредита. Банк рассматривает заявку и предодобряет ее, если считает возможным оформить ипотеку на конкретного заемщика. Кроме своего решения финансовая организация сообщает потенциальному заемщику, на каких условиях она готова предоставить кредит. Если несколько банков одобрят предварительную заявку, можно получить ипотеку в том, который предлагает более выгодные условия.

Обращаемся в банк

Перечень документов, необходимый при обращении, может отличаться. Лучше сразу уточнить в банке, какие документы нужно предоставить при подаче заявки на конкретный объект. Их список будет зависеть от таких особенностей:

- является ли заемщик зарплатным клиентом;

- где заемщик приобретает жилье;

- на каких условиях банк предоставляет кредит;

- на что заемщик намерен потратить полученные средства — покупку готового объекта, квартиру в многоэтажном строящемся доме, приобретение земельного участка, строительство дома, рефинансирование ранее оформленной ипотеки;

- хочет ли заявитель использовать средства от государства, выделенные по другим программам. Например, это может быть материнский капитал.

В среднем обработка заявки на оформление сельской ипотеки и вынесение окончательного решения по ней занимает от 3 до 7 дней.

Получаем одобрение от Министерства сельского хозяйства

Одобрение банка — это не последний этап перед оформлением ипотеки. Чтобы получить деньги, заявку должны рассмотреть и одобрить в Министерстве сельского хозяйства.

После того, как заемщику предварительно одобрят заявку, сотрудники банка сами сформируют пакет документов и передадут его в региональное отделение Минсельхоза. Если Минсельхоз выносит положительное решение, банк готовит ипотечный договор для предоставления кредита.

Регистрируем право собственности и получаем кредит

Заемщик подписывает ДКП и регистрирует право собственности. После этого банк переводит деньги на счет продавца. Заемщик получает график выплат, по которому он должен погашать задолженность.

Банк выделяет средства после подписания договора купли-продажи. Фото: novostroykpd.ru

Если заемщик подписывает ДДУ, право собственности зарегистрировать нельзя до тех пор, пока объект не будет введен в эксплуатацию. В таких случаях банк выдает кредит на основании подписанного ДДУ.

Источник https://uipoteka.ru/

Источник https://yarkk.ru/obraztsy/kak-poluchit-kvartiru-ili-oformit-ipoteku-bez-pervonachalnogo-vznosa.html

Источник https://www.mirkvartir.ru/journal/assistant/2021/11/02/selskaya-ipoteka/