Рейтинг ПИФов России по доходности

Начинающие инвесторы, и те, кто уже хорошо ориентируется в фондовых рынках, работают с рейтингами ПИФов. Правильно составленная выборка позволяет оценить, какая перспектива у вкладчика. Такой прогноз можно сделать, основываясь на доходности фонда или ориентируясь на количество привлеченного капитала.

- ПИФы в РФ

- Плюсы

- Риски

- Доходность ПИФов

- Чему уделить внимание

- Что еще оценивать перед вложением

- Виды ПИФов

- Где приобретать паи

- Каким рейтингам стоит доверять

- Рейтинг по доходности ПИФов

Для опытных менеджеров составляются рейтинги и по другим критериям. Доходность для начинающих пайщиков более весомый и понятный показатель, но как сориентироваться в выборках, размещенных в интернете, не всегда понятно. Бробанк выяснил, как работают паевые фонды в России и чем отличается объективный рейтинг от заказного.

ПИФы в РФ

Российский рынок паевых фондов относительно молод. Он начал функционировать после подписания указа Президента РФ в 1996 году. По своей сути ПИФ – инвестиционный инструмент, который позволяет своему держателю зарабатывать средства, получая пассивный доход.

Процедура приумножения личного капитала на ПИФах выглядит так:

- определенное количество владельцев капитала покупают паи;

- все вложенные средства консолидируются в едином фонде;

- управление фондом возлагается на управляющую компанию УК, профессиональные менеджеры которой решай как, когда и куда вкладывать средства.

От действий и профессионализма УК зависит эффективность инвестирования. Деньги пайщиков могут вкладываться в разные активы: акции, облигации, другие ценные бумаги, в отрасли экономики, драгметаллы или недвижимость. В идеальном варианте цель ПИФа при изменении цены на актив и ее приросте получить прибыль от разницы между первичной стоимостью и приращенной.

Деятельность ПИФов регулируется законодательством РФ, Центральным банком и специализированными депозитариями, в которых и хранятся все консолидированные средства пайщиков.

Плюсы

Основные плюсы вложения в паи:

- Прогнозируемая доходность выше, чем при сохранении средств на депозитном вкладе. С точки зрения риск-доход ПИФы занимают промежуточное положение между банковскими вкладами и прямыми инвестициями.

- Решение о направлении средств принимают УК, в которых работают профессиональные менеджеры. Сотрудники УК постоянно обучаются и хорошо разбираются в фондовых рынках. Пайщику не обязательно постоянно следить за новостями и пересчитывать рост или падение цен на акции или другие активы, куда были направлены его средства.

- Для начала инвестирования достаточно обладать минимальной суммой в 1 000 рублей. Для прямых инвестиций или вклада такой суммы чаще всего недостаточно.

Риски

Инвестирования без риска не бывает – это аксиома, но ПИФы самый безопасный его вид. Деятельность управляющих компаний контролируется на всех этапах. Ее менеджеры просто не могут проводить операции, которые заведомо убыточны для пайщиков. «Увести» деньги из ПИФов тоже нельзя. Потому что они хранятся в защищенном депозитарии.

Главный риск – это тот выбор, на котором остановится менеджер УК. Даже опытные трейдеры не в силах предугадать, какой из фондовых рынков на 100 % принесет в заданном периоде запланированную прибыль. Финансовый успех каждого пайщика напрямую зависит от знаний, умения прогнозировать и опыта управляющей компании.

Доходность ПИФов

Доходность ПИФов определить непросто. В интернете часто размещают рейтинги с данными, что от этого вида инвестирования можно получить 15-25 % прибыли. Но это среднеарифметическая величина. Складываются достигнутые прибыли по всем паевым фондам и делятся на их количество. Оценить тот доход, который получит конкретный держатель пая от своей инвестиционной деятельности гораздо сложнее.

Средний показатель принят скорее для того, чтобы вкладчики могли оценить, какая ориентировочная доходность может быть от их вложений. Некоторые управляющие компании могут показать 95 % прибыли, а другие заработать отрицательный показатель в -5%.

Кроме того, вложения в инвестиционные фонды чаще всего долгосрочный проект, который занимает несколько лет. И если в первый год пай показывает падение в 5 %, на второй прирост в 15 %, а на третий в 50 %, то считается общая прибыль, а не ежегодная. ПИФы с краткосрочным периодом обладают меньшей доходностью, чем те, которые рассчитаны на 3-5 лет.

Чему уделить внимание

Прежде чем выбрать ПИФ для вложения средств, клиенту необходимо определиться с управляющей компанией. Она и будет заниматься покупкой паев и перенаправлять инвестиционные потоки. Самыми надежными считаются УК крупных банков. Рейтинг доходности от их деятельности легко отслеживать на сайте банки.ру. Но в это же время, они наиболее массивные и неповоротливые игроки рынка. Консерваторам или новичкам, которые хотят получить стабильный доход следует работать с большими УК, уже зарекомендовавшими себя.

Кроме рейтинга самой управляющей компании, следует уделить внимание проценту, который она берет за совершение сделок. Комиссии складываются из двух показателей:

- Надбавки. Ее размер составляет около 1,5 % от стоимости пая. Она удерживается при приобретении пая.

- Скидки. Величина этого показателя около 3 %. Удерживается из стоимости при погашении пая.

Один и тот же фонд может применять разные величины по скидкам и надбавкам. Чаще всего это зависит от агента, через которого заключаются сделки. Высокие комиссии устанавливают нераскрученные управляющие компании. Те УК, которые прочно обосновались на рынке, зарабатывают больше за счет оборотов, а не за счет инвесторов. Но это не аксиома, поэтому сравнивайте проценты, которые указаны в договоре. От их величины зависят ваши доходы.

Что еще оценивать перед вложением

ПИФы отличаются по виду актива, в который вкладываются средства: акции, облигации, драгметаллы, отрасли экономики и другие направления. В зависимости от риска вложения в актив зависит его доходность. Для новичков в инвестировании чаще предлагают вкладывать в облигации, как наиболее надежный тип. Но и доходность этого актива в 9-11 % мало чем отличается от прибыли по банковскому депозиту. Чаще инвестирование в ПИФы облигаций используют для диверсификации, то есть одновременного вложения в несколько направлений, чтобы максимально защитить себя от вероятных потерь.

ПИФы акций для умелых игроков. Они дают большую доходность с большим риском. Процент по этим паям варьируется от 5 до 100 %. Инвестору, который не готов испытывать психологические нагрузки от резких взлетов и падений цен на акции лучше абстрагироваться от новостей. Эти ПИФы рассчитаны минимум на год, но чаще на 3-5 лет.

Смешанные или диверсифицированные паи сочетают обе стратегии, так как состоят из акций и облигаций. Но эти фонды будут расти более скромными темпами, чем ПИФы акций. Для осторожных инвесторов такой вид размещения собственного капитала наиболее приемлем.

Владельцам капитала, которые хорошо разбираются в развитии отраслей экономики можно попробовать работать с отраслевыми ПИФами.

Паевые инвестиционные фонды (ПИФ): сравнение доходности

В связи с рекордным притоком новых инвесторов в 2020 году, увеличился спрос на ПИФы (паевые инвестиционные фонды), так как самостоятельное инвестирование, требует определённых знаний и времени. ПИФы помогают инвестору сэкономить время и положиться на управление вашими средствами профессиональным управляющим.

Более подробно изучить, что такое ПИФ, вы можете по этой ссылке.

Разберём подробно доходность основных ПИФов, доступных российским инвесторам и сравним их успех с индексами. Это позволит понять, выгодно ли вкладываться в ПИФы или нет.

Возьмём для примера ПИФы по широкому рынку российских акций, долговому рынку облигаций и рынку иностранных IT акций. Так как в каждом секторе большое количество фондов, возьмём лидеров по доходности за 5 лет, для развивающихся рынков это оптимальный срок инвестирования, и разберём подробно. А также вкратце сравним с другими похожими фондами.

Широкий рынок акций. ПИФ «Апрель Капитал — Акции»

Апрель Капитал существует на рынке около 18 лет и имеет высокую оценку рейтинга надёжности. Подход компании к выбору активов основывается на сочетании анализа глобальных экономических тенденций и финансовой фундаментальной оценки отдельных компаний.

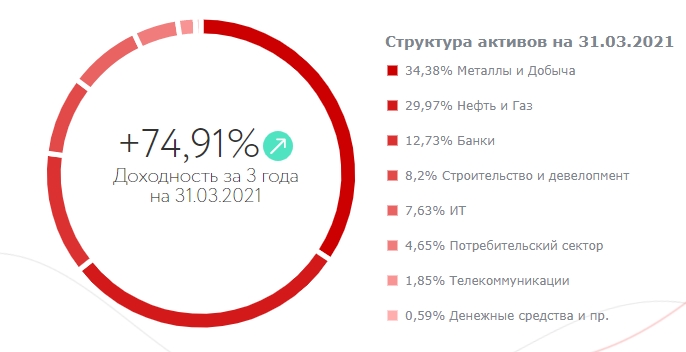

ПИФ «Апрель Капитал — Акции» основывается на стратегии инвестирования в широкий рынок высоколиквидных российских акций, обладающих, по мнению управляющих, наибольшим потенциалом роста. Компания рекомендует минимальный срок инвестирования от 3 лет. По закону, продержав ПИФ 3 года, вы можете не платить НДФЛ. Стоимость чистых активов на отчетную дату около 545 млн рублей.

Структура фонда по отраслям следующая:

Комиссии:

Комиссии:

3,54% вознаграждение УК

1% прочие расходы

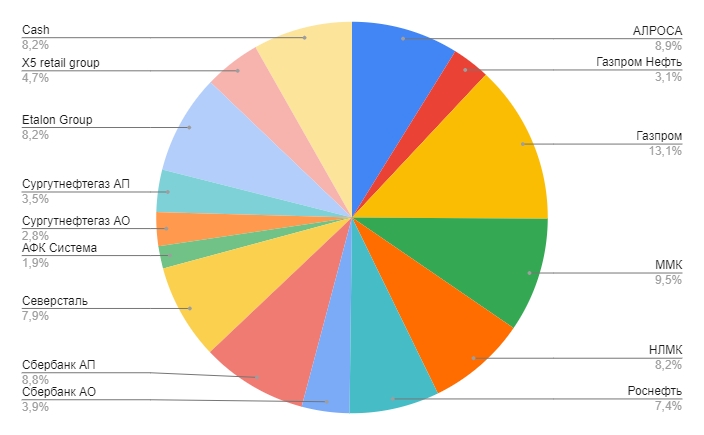

Структура активов по компаниям (31.03.2021):

Как вы можете наблюдать, управляющие фондом делают ставку на металлургический сектор, так как данный год обещает быть рекордным для него по прибыли. Соответственно, компании заплатят высокие дивиденды и дивидендная доходность будет двухзначной, что спровоцирует рост стоимости эмитентов и фонда.

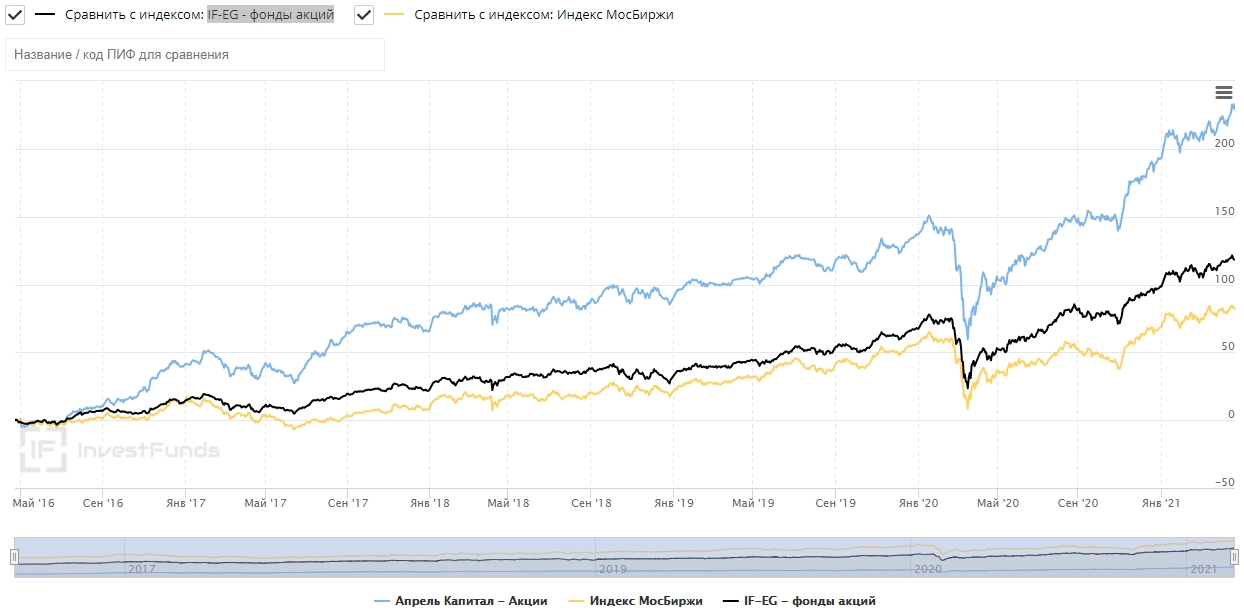

На промежутке 5 лет компания значительно опережает индекс Московской биржи по доходности. Спред по доходности около 150%.

На промежутке 5 лет компания значительно опережает индекс Московской биржи по доходности. Спред по доходности около 150%.

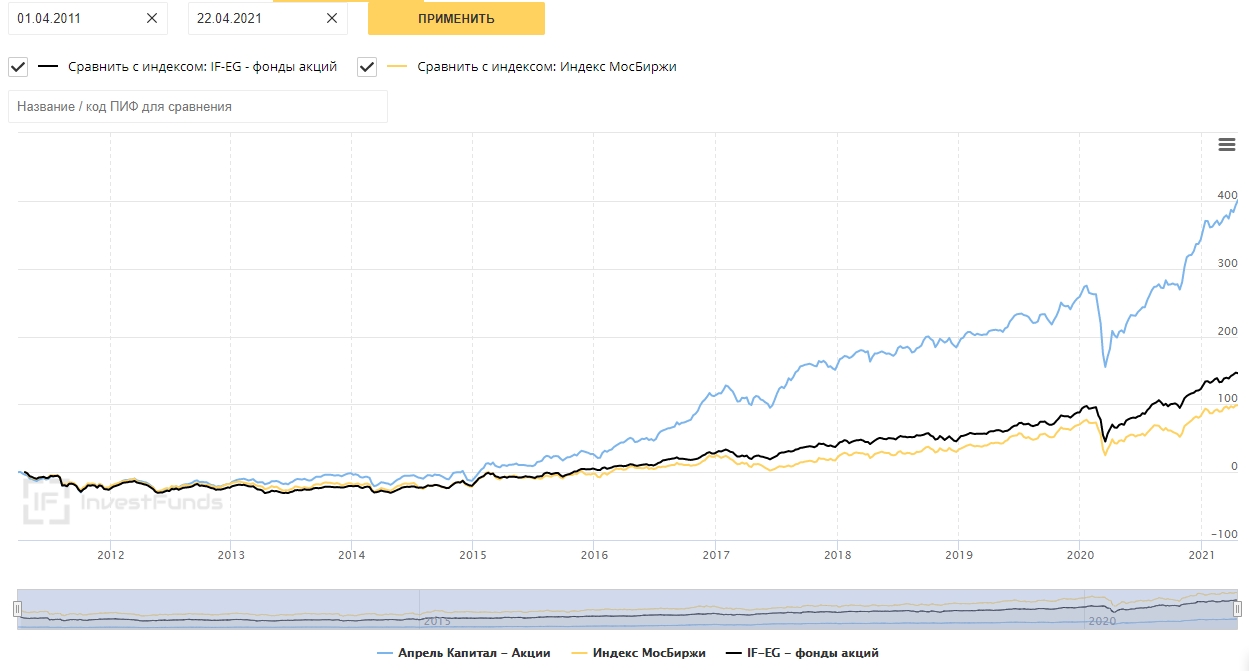

На промежутке 10 лет разрыв уже около 300%. Основной отрыв пришёлся на начало 2016 года.

На промежутке 10 лет разрыв уже около 300%. Основной отрыв пришёлся на начало 2016 года.

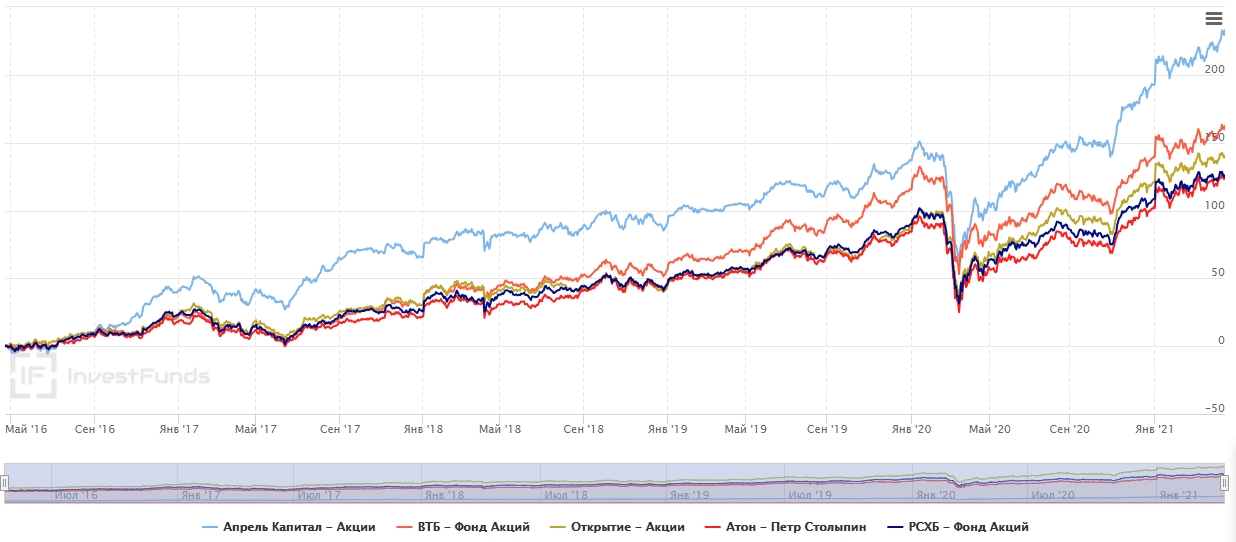

Для сравнительного анализа, подберём фонды, структура активов которых приблизительно похожа на «Апрель Капитал».

Кол-во лет сформированного фонда

Минимальный взнос, руб

Инфраструктурные расходы (в сумме), %

Доходность ПАЯ за 5 лет, %

Рост СЧА за 5 лет, %

Апрель Капитал — Акции

ВТБ — Фонд Акции

АТОН — Петр Столыпин

РСХБ — Фонд Акций

Высокий рост доходности «Апрель Капитал», в первую очередь связан с его низкими СЧА. Чем больше сумма в управлении, тем сложнее совершать высокодоходные операции. С другой стороны, для людей существует возможность купить преуспевающий фонд, который отражает доходность выше рыночной. Присмотревшись к графику, можно увидеть, что в целом тенденции движения рынка идентичные. Всё зависит от долей эмитентов внутри фонда и точки входа. Фонд ВТБ — Акции подходит для тех, кого настораживает низкая стоимость чистых активов, но хочет доходность выше рынка, при низких комиссиях.

Высокий рост доходности «Апрель Капитал», в первую очередь связан с его низкими СЧА. Чем больше сумма в управлении, тем сложнее совершать высокодоходные операции. С другой стороны, для людей существует возможность купить преуспевающий фонд, который отражает доходность выше рыночной. Присмотревшись к графику, можно увидеть, что в целом тенденции движения рынка идентичные. Всё зависит от долей эмитентов внутри фонда и точки входа. Фонд ВТБ — Акции подходит для тех, кого настораживает низкая стоимость чистых активов, но хочет доходность выше рынка, при низких комиссиях.

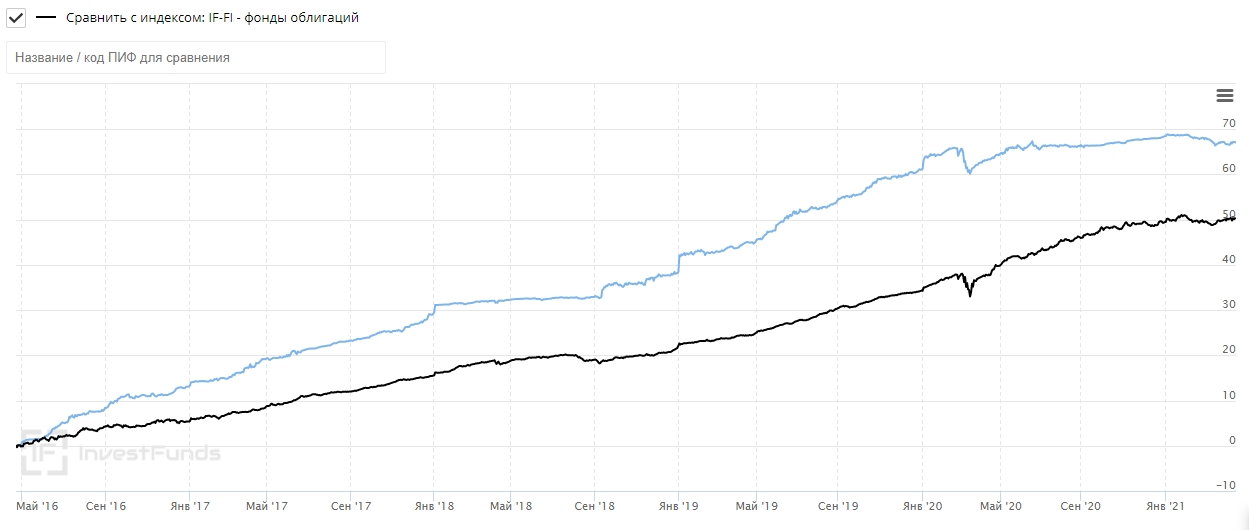

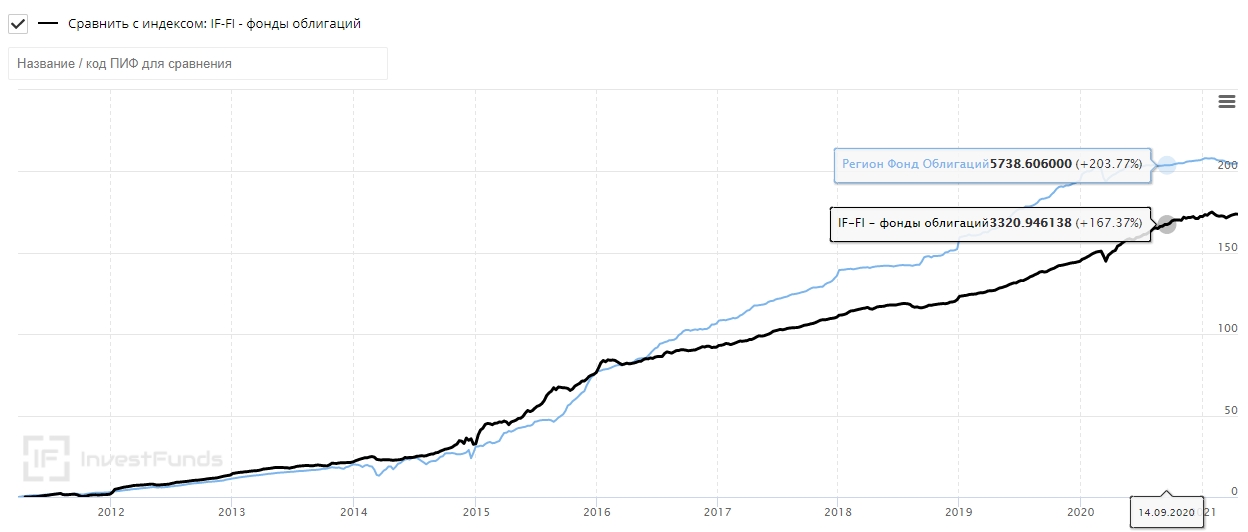

Облигации РФ. ПИФ «Регион Фонд Облигаций» (МКБ ИНВЕСТИЦИИ)

АО «МКБ Инвестиции» — ведущая частная управляющая компания России, сформированная в 1996 году. Занимается доверительным управлением средствами частных инвесторов, управлением паевыми инвестиционными фондами, а также инвестиционным консультированием.

«Регион Фонд облигаций» ставит цель обеспечения долгосрочной доходности в рублях, которая будет превышать инфляцию и банковские вклады.

0,5% прочие расходы

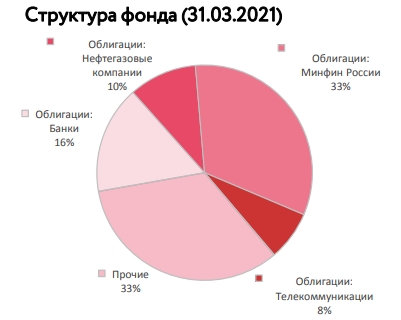

Структура облигационного фонда по отраслям:

Структура активов включает из 64 облигаций, среди которых 52 облигация из корпоративного сектора, 11 облигации федерального займа и 1 облигация муниципального займа Свердловской области.

Доходность фонда значительно опережает индекс — на 17%, что для рынка облигаций существенно в рамках 5 летнего срока.

Доходность фонда значительно опережает индекс — на 17%, что для рынка облигаций существенно в рамках 5 летнего срока.

На промежутке 10 лет отрыв составляет 31%.

На промежутке 10 лет отрыв составляет 31%.

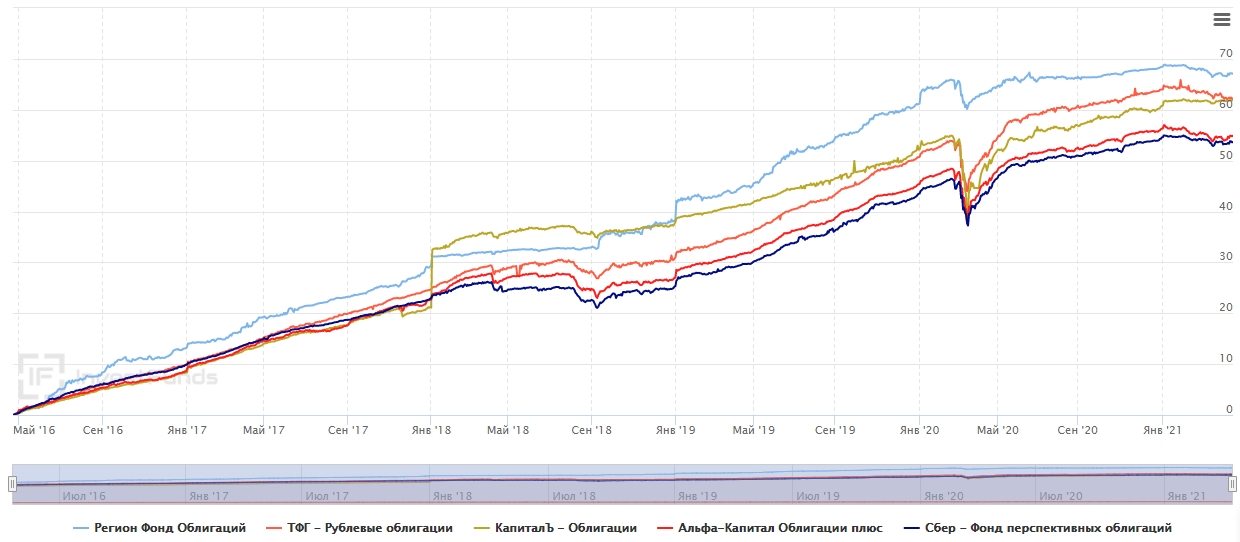

В сравнительном анализе подберём фонды, в которых также будут присутствовать не только корпоративные облигации, но и ОФЗ.

Кол-во лет сформированного фонда

Минимальный взнос, руб

Инфраструктурные расходы (в сумме), %

Доходность ПАЯ за 5 лет, %

Рост СЧА за 5 лет, %

Регион Фонд — Облигаций

Альфа Капитал — Облигации

Сбербанк — Фонд перспективных облигаций

Доходность достаточно отличается, несмотря на приблизительно общую структуру, выбор облигаций гораздо шире, чем на рынок акций. В связи с этим, к примеру, «ТФГ рублёвые облигации» и «КапиталЪ облигации» схожи по доходности также, как и «Альфа-Капитал» и «Сбербанк». Это зависит от размера СЧА в управлении и структуры долговых бумаг.

Лидером по доходности за 5 лет является «Регион Фонд Облигаций» (МКБ инвестиции), внутри фонда облигации крупнейших российских компаний таких как «Газпром», АЛРОСА, «Магнит», Сбербанк, РЖД, «Альфа-Банк», Русал и т.д. Структура фонда состоит из стабильных компаний, что в дальнейшем не вызывает опасений о возможности дефолта отдельных эмитентов.

Хочется добавить, что повышение ключевой ставки в обозримом будущем может существенно сказаться на доходностях долгового рынка.

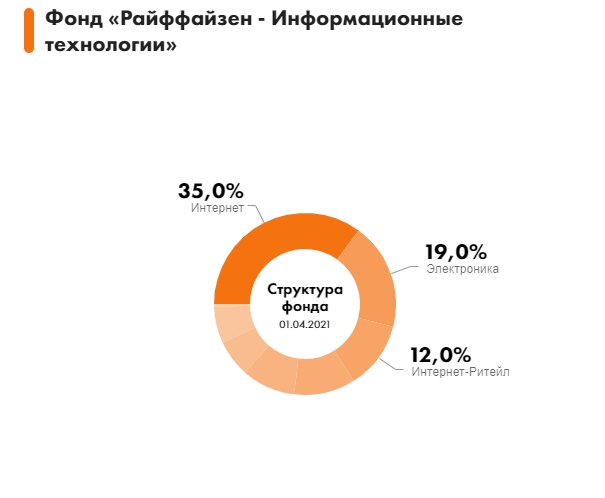

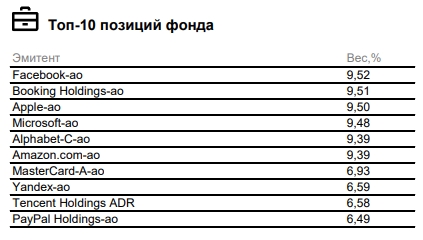

Иностранные IT акции. «РАЙФФАЙЗЕН — ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ»

Райффайзен Капитал в России основана в 2003 году и является 100% дочерней компанией АО «Райффайзенбанк». При выборе активов УК полагается на фундаментальный анализ и придерживается долгосрочных вложений. Составление портфелей происходит по методике «снизу-вверх», то есть с оценки бизнеса отдельной компании.

Выбирая иностранные инструменты, управляющая компания пользуется опытом коллег из международной группы Райффайзен.

ПИФ «Райффайзен — Информационные технологии» использует стратегию инвестирования в глобальные акции высокотехнологичных корпораций. В портфеле преимущественно американские компании, которые показали наибольшие темпы роста финансовых показателей в последние годы. Также есть компании из Китая, Индии и Тайваня.

Так как валюта фонда рублёвая, при девальвации национальной валюты, фонд может получить дополнительную доходность.

Структура фонда по отраслям:

Комиссии:

Комиссии:

3,9% Вознаграждение УК

0,6% прочие расходы

Структура активов по компаниям (31.03.2021):

Управляющая компания делает ставку на передовые американские IT компании. Темпы роста выручки данных компаний около 20-25% в год, а низкая долговая нагрузка с большим запасом денежных средств на балансе, позволяет компаниям инвестировать в новые перспективные проекты.

Управляющая компания делает ставку на передовые американские IT компании. Темпы роста выручки данных компаний около 20-25% в год, а низкая долговая нагрузка с большим запасом денежных средств на балансе, позволяет компаниям инвестировать в новые перспективные проекты.

Как устроены паевые инвестиционные фонды

Мало кто знает, как работают ПИФы. Люди впервые слышат эту аббревиатуру, когда начинают интересоваться инвестициями.

Вкладываться в ПИФы предлагают банки и инвесткомпании, но никто не объясняет, как устроены инвестиционные фонды, кому выгодны и кто ими управляет.

Я работаю в управляющей компании, которая инвестирует деньги для пайщиков фондов. Расскажу, что за ПИФы, в чем их преимущества и какие есть риски. Но я лицо в некотором смысле заинтересованное, поэтому относитесь к моим словам скептически. Разговор будет долгим и довольно занудным.

Как устроены ПИФы

Паевой инвестиционный фонд можно сравнить с сейфом, в котором хранятся активы инвесторов: деньги, недвижимость, ценные бумаги, доли в ООО и прочее.

Пай — это условная доля имущества в этом фонде. Это именная ценная бумага, которая подтверждает, что вам принадлежит такая-то доля такого-то фонда.

Имуществом из сейфа распоряжается управляющая компания. Ее задача — зарабатывать деньги для пайщиков от имени ПИФа. Для этого она управляет активами фонда: сдает в аренду недвижимость, выдает займы, покупает и продает ценные бумаги, валюту, доли в организациях. Если стоимость имущества фонда увеличивается, растет и цена пая.

Существует понятие «якорный пайщик». Это крупный инвестор, который готов вкладывать активы сразу на большую сумму, в среднем от 25 миллионов рублей, но хочет, чтобы ПИФ работал на его условиях. Тогда УК создает отдельный фонд, все паи которого принадлежат этому пайщику. Компания управляет имуществом, пайщик получает доход.

Немного объясню, что изображено на схеме.

Как зарабатывать на паях

Забрать вложенное в паевой фонд имущество и деньги нельзя. Но у пайщика есть два способа обменять свои паи на деньги: погасить паи или продать их другому инвестору.

Продажа другому инвестору. Пайщику предстоит найти покупателя и договориться с ним о цене. Некоторые паи ограничены в обороте, поэтому продать их не так легко.

Возможность продажи зависит от того, для каких инвесторов предназначены паи. Если ПИФ для квалифицированных, опытных инвесторов, то нельзя. Если для неквалифицированных — можно.

Паи для неквалифицированных инвесторов называются паями, не ограниченными в обороте. Ими пайщики могут свободно распоряжаться: продавать, передавать в залог, дарить, оставлять в наследство. Любой человек может свободно покупать такие паи, получать с них доход и в любой момент продавать их по рыночной цене.

На паях, как и на любых других ценных бумагах, можно зарабатывать спекулятивным образом: покупать, когда дешевеют, и продавать, когда они подорожали.

У пая есть текущая стоимость и рыночная. Текущая стоимость зафиксирована в документах, эту информацию всегда можно найти на сайте УК . Рыночная стоимость немного отличается от текущей и зависит от многих факторов, в том числе и от общего информационного фона. Тут — как сторгуетесь.

Объясню на примере. Допустим, вы владеете паями закрытого ПИФа, его основные активы — жилая недвижимость. Выходит статистика по рынку недвижимости, и оказывается, что рынок пошел на спад. Значит, стоимость жилья, которым владеет фонд, будет снижаться. Следовательно, стоимость ваших паев тоже снизится в ближайшие пару месяцев. Если в этот момент вы решите продать свои паи, то их рыночная стоимость окажется ниже текущей.

Другой пример: ПИФ, паи которого вы приобрели, инвестировал в акции нефтяных компаний. Стоимость барреля растет и тащит за собой весь нефтяной сектор. Если в этот момент вы решите продать паи, их купят выше текущей стоимости.

Доходность и налоги

В ПИФах доходность не гарантирована: пайщики могут ничего не заработать или даже потерять деньги. Доходность зависит от огромного количества факторов: опыта управляющего, понимания происходящих в экономике процессов, сезонности, кризисов, курсов валют, цен на нефть и многого другого.

Статистика от ЦБ за 2017 годPDF, 435 КБ

Результаты инвестирования одного и того же фонда из года в год сильно различаются. Некоторые ПИФы за 2017 год приросли более чем на 25%, а некоторые — потеряли деньги.

Если владеть паями хотя бы 3 года с даты приобретения, можно не платить НДФЛ с дохода от погашения паев.

Квалифицированные и неквалифицированные инвесторы

ПИФы бывают разные. Фонды для квалифицированных инвесторов, или квальные фонды, отличаются от ПИФов для новичков, неквалифицированных инвесторов. Предполагается, что пайщики квалифицированных фондов готовы вкладывать в более рискованные и более прибыльные инструменты.

Квальные фонды предоставляют пайщикам больше возможностей для инвестирования. Например, в квальные фонды недвижимости можно включать имущественные права из договоров реконструкции, а в фонды финансовых инструментов — производные финансовые инструменты, например фьючерсы на покупку биржевых ценных бумаг. Для этого должны соблюдаться определенные условия, перечисленные в приказе Банка России. В неквальные фонды такие рискованные активы включить не удастся.

Регистратор — это специальное юридическое лицо, которое ведет реестр владельцев паев. Все ПИФы обязаны обслуживаться у регистратора

ПИФ недвижимости

Еще ПИФы различаются в зависимости от активов, которые можно включать в их состав.

ПИФы для инвестирования в недвижимость считаются самыми надежными фондами, поскольку имущество застраховано, а какой-то спрос на недвижимость есть всегда.

Инвестиции в недвижимость — это крупные долгосрочные вложения. Порог входа для инвесторов начинается от миллиона рублей, потому что недвижимость дорогая, а УК гораздо удобнее работать с несколькими крупными пайщиками, чем с множеством мелких.

Если все пойдет по плану, стоимость активов фонда будет расти вместе со стоимостью недвижимости, пайщики будут получать долю дохода от аренды, а УК — свое вознаграждение.

ПИФ рыночных финансовых инструментов

Вот как работает ПИФ рыночных инструментов. Допустим, у инвестора есть 250 тысяч рублей. Он хочет получить максимальный доход с разумным уровнем риска и как можно быстрее. Играть на бирже самостоятельно инвестор не хочет, поэтому обращается в УК .

Комбинированный ПИФ

Комбинированный ПИФ — это новый инструмент, появившийся на российском рынке в конце 2016 года. В такой ПИФ можно включить что угодно, кроме наличных денег. Например, самолеты, частные дороги, коллекционный коньяк, марки и другие предметы коллекционирования, произведения искусства, опционы на нефть и пшеницу, драгоценные металлы и камни, криптовалюты, зарубежные вклады. Все зависит от того, что УК прописала в правилах фонда.

Но есть нюанс: имущество, за исключением недвижимого, должно находиться на хранении в депозитарии. Поэтому «упаковать» в фонд фабрику по пошиву кроссовок не удастся, а вот сами кроссовки — вполне. Для этого нужно заранее прописать кроссовки в ПДУ и договориться с депозитарием о хранении, а сами кроссовки ПИФу придется покупать у фабрики как товар.

О первых итогах работы комбинированных фондов в специализированном депозитарии «Инфинитум»PDF, 233 КБ

Открытый, интервальный, закрытый ПИФы

В различных типах фондов установлены разные сроки для покупки и погашения паев.

Паи открытых фондов не имеют конечного количества, и их можно купить в любой момент. В интервальных фондах сроки, в которые можно подать заявки на приобретение паев, зафиксированы в правилах.

В открытых фондах погасить паи можно в любой рабочий день, в интервальных и закрытых всё немного сложнее.

Покупка и продажа паев

Чтобы стать пайщиком, нужно сделать несколько шагов.

Выберите ПИФ и узнайте, кто его регистратор: посмотрите в ПДУ на первой странице.

Узнайте у регистратора о документах, которые необходимы для открытия лицевого счета. Как правило, для физического лица достаточно паспорта и ИНН .

Составьте заявку на приобретение паев, если вы покупаете паи напрямую у УК или ее агентов, и отправьте ее в УК . Экземпляр заявки всегда есть в ПДУ .

Если покупаете паи у другого пайщика, достаточно заключить договор купли-продажи, заверять у нотариуса его не нужно. Показать договор потребуется только регистратору, чтобы вас внесли в реестр владельцев паев.

Оплатите заявку или договор, например в личном кабинете вашего банка. Все, теперь вы пайщик.

Продать паи сложнее. Пайщик может продать свои паи сам либо через посредников: брокеров, агентов, инвестиционные компании.

Если вы хотите максимально заработать на продаже паев — ищите покупателей и привлекайте посредников. Можно поискать инвестиционные компании, которые занимаются перепродажей паев, найти покупателя через знакомых или на финансовых форумах. Чтобы продать паи, достаточно заключить простой договор купли-продажи и представить его регистратору.

Преимущества ПИФов

Дальше будут недостатки, но сначала — достоинства.

Возможна высокая доходность. ПИФы могут показывать хорошую доходность по сравнению с депозитами и облигациями. Все зависит от стратегии, которой придерживается УК .

Недостатки ПИФов

Постоянно растущие комиссии. Каждый год Банк России ужесточает требования к сотрудникам УК , поэтому УК расширяют штат и повышают зарплаты. Соответственно, стоимость услуг для клиентов растет.

Список отчетности УК, составленный авторомDOCX, 26 КБ

Высокий порог входа в закрытых фондах. В законе не указана минимальная сумма взноса. На практике в закрытых фондах сумма начинается от 250 тысяч рублей. Одна УК , с которой я работал, выдает паи при взносе от 10 млн рублей.

В открытых фондах минимальная сумма взноса значительно ниже, встречаются варианты от 5000 рублей и от 50 000 рублей. Чем крупнее и известнее финансовая организация, тем больше средств она может привлечь и тем меньше будут стоить ее услуги в пересчете на одного клиента.

Что не так с ПИФами

За шесть лет я поработал в разных управляющих компаниях. И только одна из них действительно работала с большим количеством пайщиков. Большинство УК были созданы искусственно. Их встраивали в финансово-промышленные холдинги, чтобы экономить деньги компании: ПИФы не платят налоги на прибыль.

Вот как выглядит эта схема для бизнеса в области недвижимости. Все активы, которые предназначены для продажи или сдачи в аренду, передаются карманной УК и становятся имуществом ПИФа. А дальше ПИФ самостоятельно сдает и продает недвижимость — налог на прибыль при этом нулевой.

Если пайщик хочет удостовериться, что он единственный или самый крупный владелец паев фонда, ему могут неофициально показать документы. Но если пайщик хочет узнать, сколько еще человек вложились в ПИФ, то ему, скорее всего, откажут.

Я бы не советовал ПИФы тем, кто хочет вложить деньги и забыть о них на пару лет. Пайщику стоит периодически проверять, как идут дела у УК , узнавать о стратегии, планах и прогнозах.

Запомнить

- Инвестиции в ПИФы — это всегда риск.

- Сделками от имени фонда занимается УК , вся ответственность — на ней.

- Пайщики не могут забрать свое имущество из ПИФа — только продать или погасить паи и получить деньги.

- Свободно распоряжаться можно только паями, не ограниченными в обороте.

- Квалифицированные инвесторы могут влиять на управление ПИФом.

- Открытые ПИФы дают людям с минимальными суммами доступ к инвестированию в ценные бумаги по всему миру.

- Закрытые и интервальные ПИФы помогают получать доход от имеющихся активов.

- Если решили вложиться в ПИФ — стоит периодически проверять, как идут дела у УК .

Самое главное не указали: средний размер комиссий ПИФов. Тогда бы вопросы «стоит ли вкладываться» сразу отпали.

Павел, минимум! Плата за "вход", за управление, за "выход".

Павел, и какой средний размер комиссий ПИФов?

Даниил, по крупнейшим ПИФам акций — около 4-5%

Павел, только вспомнил о твоей статье:)

а у меня хороший результат в альфа-капитал.

у меня несколько фондов, открыла в мае 2019 года, все в плюсе. Какие-то более 20%, по каким-то более 10%. я более чем довольна

Спасибо! Жду продолжения!

Лучше уж вложиться в ОФЗ или ETF.

А еще УК может внезапно решить, что фонд теперь будет вкладываться в другие бумаги. То есть вчера вы были пайщиком фонда облигаций с ETF — iShares JPMorgan USD Emerging Markets, а сегодня фонд стал вкладываться в отдельные облигации вместо ETF. Сбербанк Управление Активами, например.

ПИФы -,это дерьмо. Не вздумайте с ними связываться. У меня и ещё двух знакомых там были деньги один год. Забрали их в минусе, с ощутимыми потерями. Ещё один коллега держал там средства полтора года. Получил доходность аж один процент от вложенных средств! За полтора года! Лажа полная! Лучше б держали на депозите в банках. Не ведитесь на услуги эффективных в кавычках манагеров в пифах. будете в убытках.

Markuc, вкладывался в УК Уралсиб, открытый фонд, сбалансированный. Выбирал его по многим критериям. Через 3 года забрал. Доходность

16℅ в год. Ещё вычет можно получить.

Markuc, 1%, это, наверное, после вычета комиссий управляющего, а так бы и 6-7 могло набежать.

Краткий рассказ, как существенно комиссия влияет на среднегодовую доходность

https://www.youtube.com/watch?v=YrTYz-5n5vE

Vyacheslav, Да, кстати, как раз читаю его книжку — Деньги, мастер игры. Он как раз таки указывает на мнимую эффективность этих инструментов. И вообще для рядового человека, кому важно накопить и обгонять инфляцию этот инструмент явно не подходит

Шамиль, а какой инструмент подходит? самостоятельно через брокера? выглядит еще сомнительнее

Отличная альтернатива паям — ETF

Автор скромно умолчал об основных рисках ПИФов

1. Вознаграждение УК получает как за результат, так и за процесс (т.н. "управление"). Т.е. как бы не сработала УК, свои комиссионные она получит. Управляющие ПИФами все друг друга знают. И в случае чего перед конкретным управляющим может встать дилема: помочь знакомому человечку (управляющему другим ПИФом ), например, купив у него неликвид для получения им нужного результата, например, перед отчетом, или не помочь ради прибыли незнакомых ему пайщиков. При этом сам управляющий никакой ответственности за "неудачную" покупку/продажу не несет (разве что лишится небольшой премии). Как Вы думаете, что выберет управляющий ? Если Вы не знаете четкого ответа, советую вспомнить историю 2008 года с управляющим одним из Фондов ХХХХХХ. Владимир Архангельский, Вы же знаете о чем я ? 🙂

2. ПИФы не имеют права долгое время находиться в кэше (по крайне мере, раньше было так), только в бумагах. Поэтому в периоды падения рынка, ЛЮБОЙ ПИФ акций/облигаций будет в минусе. Владимир Архангельский, это правда ? 🙂

Источник https://brobank.ru/rejting-pifov/

Источник https://conomy.ru/analysis/articles/348

Источник https://journal.tinkoff.ru/pif/