Россельхозбанк после санкций: как работает, свежие новости

По России прокатилась волна санкций от США, Евросоюза и других стран. Под ударом оказались крупные банки федерального значения. Один из них — Россельхозбанк. Сразу спешим успокоить клиентов РСХБ — никаких серьезных мер в отношении банка не принято.

- Какие санкции задели Россельхозбанк

- Что с кредитами Россельхозбанка

- Если у вас есть действующий кредит

- Что с ипотекой

- Что со вкладами, открытыми в РСХБ

- Работают ли карты Виза и Мастеркард Россельхозбанка

- Проблемы с бесконтактной оплатой

- Есть ли проблемы со снятием денег

Мы собрали полную информацию по ситуации с санкциями против Россельхозбанка и опубликовали их на этой странице. Какие ограничения коснулись РСХБ, что с его вкладами, кредитами и картами. Обо всем подробно — на Бробанк.ру.

Ситуация с санкциями против российских банков непостоянная. США, Евросоюз, другие страны и важные иностранные компании могут объявлять другие санкции против РСХБ. Сохраняйте эту страницу в закладки, будем публиковать здесь всю актуальную информацию.

Какие санкции задели Россельхозбанк

Если говорить объективно, то ничего страшного с банком не случилось. Он попал под секторальные санкции США вместе с Газпромбанком и МКБ. Это значит, что РСХБ больше не может привлекать капитал на западных рынках. Речь о кредитах и размещении акций.

В сравнении с Открытием, ВТБ, Совкомбанком и Новикомбанком РСХБ практически не пострадал. Эти же банки теперь вовсе не могут иметь дел с иностранными контрагентами, а их капиталы в США заморожены.

На клиентов Россельхозбанка санкции, принятые в его отношении, никак не сказались. Банк работает, выдает кредиты, привлекает вклады, обслуживает карты и пр. Но некоторые изменения все же есть. Но они связаны не с самим РСХБ, а с общей ситуацией на рынке, связанной с санкциями.

Изменения в каких сферах коснулись клиентов РСХБ и других банков:

- в области кредитования, особенно ипотечного;

- в области вкладов, накопительных счетов;

- по части работы приложений для бесконтактной оплаты.

Пока что все. Отделения Россельхозбанка работают в прежнем режиме, его карты доступны для любых операций в России и за ее пределами, банк выполняет любые платежи и переводы, в том числе валютные, он без проблем выдает наличные в кассах и банкоматах. Повода для паники у клиентов нет.

У Россельхозбанка много клиентов-пенсионеров. Спешим их успокоить, с вашими счетами и вкладами ничего не случилось, пенсии и пособия будут поступать в стандартном порядке.

Что с кредитами Россельхозбанка

Вскоре после появления информации о санкциях Центральный Банк принял решение резко увеличить ключевую ставку с 9,5% до 20%. Показатель этой ставки напрямую влияет на проценты по кредитам и вкладам: увеличивается ставка, становятся выше и проценты.

Обычно банки реагируют на повышение ключевой ставки ЦБ РФ спустя 1-1,5 месяца, но сейчас ситуация другая. Поэтому банки, в том числе Россельхозбанк, моментально на это отреагировали. В течение 1-2 дней ставки по кредитам были пересмотрены.

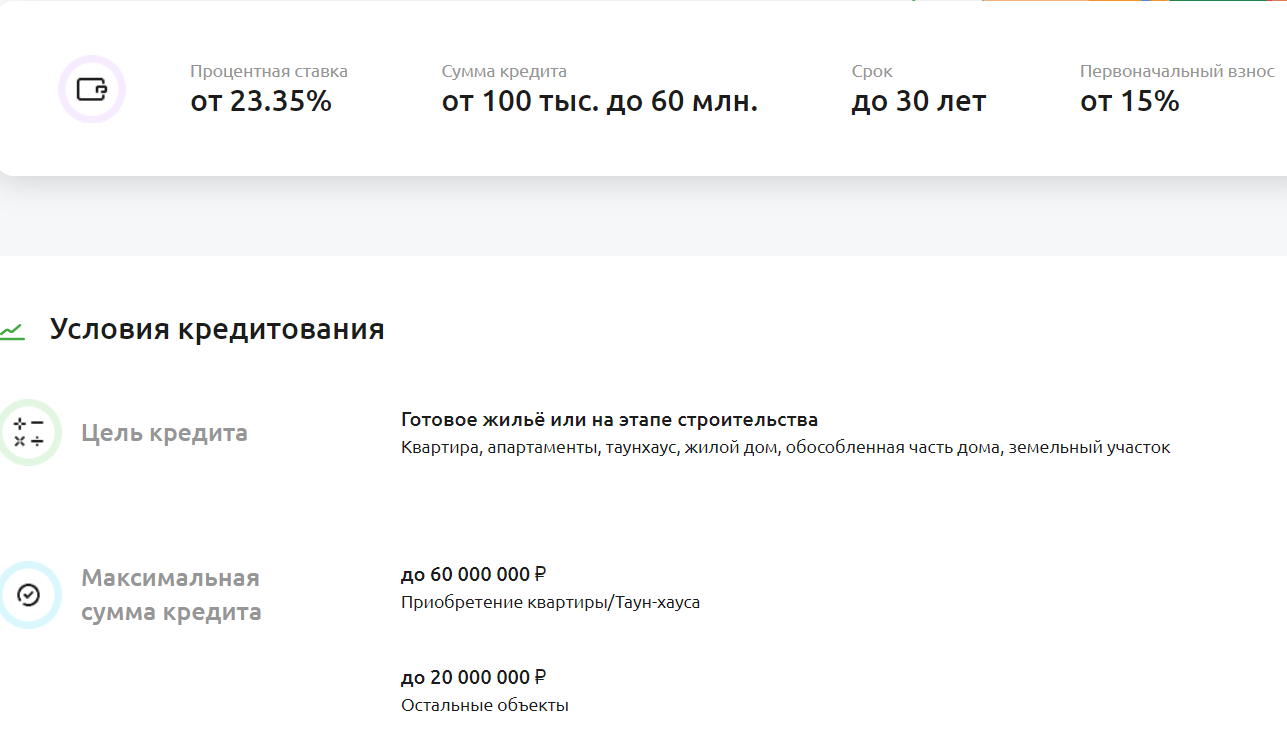

Сегодня Россельхозбанк предлагает такие условия кредитования. Обратите внимание, что если раньше предельный срок составлял 5 лет, то сейчас — 36 месяцев:

При отказе от страхования РСХБ применяет надбавку — 5,5% годовых. При любом раскладе, даже если купить страховку, условия заключения кредитного договора далеки от выгодных. Но эта картина наблюдается в абсолютно всех банках РФ. Некоторые вовсе поставили выдачу кредитов на паузу.

Если у вас есть действующий кредит

При наличии действующего кредита, который вы оплачиваете, не стоит переживать за поднятие по нему ставок. Несмотря на санкции, Россельхозбанк условия ранее заключенных договоров не меняет.

Вы оплачиваете кредит по стандартному графику. А если столкнулись с трудностями, связанными с экономической и политической ситуацией в стране, если ваш доход упал более чем на 30%, вы можете обратиться в РСХБ и получить кредитные каникулы. Они предоставляются на законодательном уровне.

Что с ипотекой

Все точно также, как и с потребительскими кредитами. Прежние договора обслуживаются на установленных ранее условиях, а новые — на новых с повышенными процентными ставками.

На сегодня процентная ставка по ипотеке Россельхозбанка составляет минимум 23,35% годовых. Фактически такой расклад поставил на паузу выдачу ипотечных кредитов. И это касается не только РСХБ, но и всех банков РФ.

Если вы уже получили предварительное одобрение по ипотеке на досанкционных условиях, скорее всего, договор будет заключаться уже по новым тарифам. Этот вопрос уточняйте у своего менеджера или по телефону горячей линии Россельхозбанка.

Что со вкладами, открытыми в РСХБ

Деньги как лежали на счетах граждан, так и лежат. С ними ничего не произошло и не может произойти. Все свои обязательства Россельхозбанк выполняет в полном объеме, несмотря на санкции. Более того, все средства граждан в пределах 1,4 млн застрахованы государством.

Но изменения произошли в процентных ставках по новым вкладам. Как и в случае с кредитами, это связано с повышением ключевой ставки ЦБ. Вслед за ней банки увеличили проценты по вкладам, теперь доходность — гораздо выше.

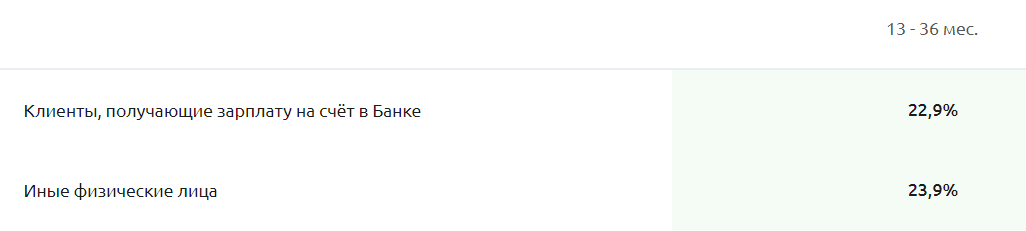

Теперь ставка по классическому вкладу без пополнения увеличилась до 21% при условии размещения средств до полугода:

Проценты по накопительному счету Россельхозбанка также увеличены. Сейчас они могут достигать 17,5% годовых.

Работают ли карты Виза и Мастеркард Россельхозбанка

Все выпущенные РСХБ дебетовые и кредитные карты Visa и Mastercard работают без ограничений. Ограничения наложены только на карты этих ПС, которые обслуживают банки, попавшие под санкции. Но и то ограничения — это оплата за границей, переводы в валюте за рубеж и оплата в иностранных онлайн-магазинах.

Россельхозбанк не попал под основные санкции, поэтому он выпускает карты Visa и Mastercard, обслуживает их и меняет по утере или окончанию срока действия. За границей платежные средства тоже работают.

Переживать за возможные будущие санкции Виза и Мастеркард не стоит, так как при любых обстоятельствах все карты этих ПС будут работать в России. Транзакции проводятся через национальную систему, на которую никакие санкции не влияют.

Проблемы с бесконтактной оплатой

Россельхозбанк никак не ограничен сервисами Apple Pay, Samsung Pay и Google Pay. Его карты можно добавлять в приложения для бесконтактной оплаты и расплачиваться за покупки приложением смартфона.

Но есть проблема. Попавшие под жесткие санкции банки (Открытие, Совкомбанк, ВТБ, Новикомбанк) не могут работать с Apple Pay, Samsung Pay и Google Pay. А те же ВТБ и Открытие активно работают с бизнесом, предоставляют торговым точкам услуги эквайринга. И через их терминалы бесконтактная оплата не проходит.

Пока что лучше отказаться от такой формы оплаты покупок и услуг и перейти на пластиковые карты. Ситуация устаканится, только когда все представители бизнеса выберут для эквайринга другие банки.

У клиентов РСХБ, которые пользуются техников Apple, могут возникать проблемы с приложением банка. Компания объявила ограничения на работу в РФ, все сервисы могут работать плохо или вовсе не работать.

Есть ли проблемы со снятием денег

Проблемы были только в первые дни после объявления санкций. Граждане в панике начали снимать деньги со своих счетов и вкладов. Банки оказались к этому не готовыми, они не обладали тем запасом наличности, который был необходим для удовлетворения спроса.

Никаких ограничений нет, все клиенты имеют свободный доступ к своим деньгами. Сейчас ситуация более менее стабилизировалась, банкоматы наполняются чаще, в кассах есть запас и рублей, и валюты. Но если вам нужно снять приличную сумму, лучше ее заказать.

Так что, санкции по Россельхозбанку никак не ударили. Он работает в прежнем режиме, все его договора действуют, вклады открываются, карты работают, кредиты выдаются. Повода для беспокойства нет.

Как открыть вклад в банке выгодно?

Как открыть депозит в банке под проценты выгодно и грамотно? Где, в каком банке и какой вклад лучше сделать физическому лицу? Как не стать жертвой «околобанковских» мошенников? Отвечаем на популярные вопросы читателей InvestFuture.

Банковский депозит – один из инструментов накопления денежных средств. В России банковские вклады пользуются огромной популярностью, так как другие инструменты инвестирования все еще вызывают у широкой аудитории недоверие.

Вклад в банке считается надежным инструментом, который помогает накопить средства для оплаты учебы, на приобретение собственного жилья или, например, обеспечить прибавку к своей пенсии

Недостатком данного инструмента можно считать невысокий процент по вкладу, а также возможность утратить некоторую часть начисляемых процентов, если будет необходимость расторжения договора раньше срока. Неоспоримое достоинство — гарантии сохранения вложенных денежных средств, которые предоставляются государством в лице АСВ («Агентство по страхованию вкладов»).

Банковские вклады физических лиц: необходимые документы

Для открытия счета российскому гражданину нужен только паспорт. Специалисты банка вправе затребовать также ИНН, но на нашей практике такого не было ни разу. В процессе открытия счета, российские банки руководствуются Гражданским Кодексом (пункт 2 статья 846 ГК), где прописаны все аспекты заключения договора.

Кстати, несовершеннолетние лица, достигшие 14-летия, также имеют право на открытие вклада при наличии паспорта. Правда, для них действуют некоторые ограничения, и оформление вклада происходит в статусе «частично дееспособного гражданина».

Если вклад открывает иностранец, ему необходимо предоставить сотруднику банка:

- паспорт гражданина иностранного государства;

- миграционная карта;

- временное разрешение на проживание/виза.

Иностранцу, у которого есть право на постоянное проживание в стране, нужно предоставить два документа: паспорт и вид на жительство.

Пенсионный вклад – счет для начисления пенсии. Для открытия такого вклада необходимо предоставить пенсионное удостоверение, подтверждающее, что вкладчик является пенсионером. Имея все вышеперечисленные документы, потенциальный клиент вправе обратиться в банк.

В каком банке открыть вклад?

Первое, что нужно сделать – это выбрать банк, где будет открыт счет. Помните: банковский вклад – инструмент сбережения, а не преумножения средств. Поэтому главный критерий выбора для разумного инвестора – не доходность вклада, а его надежность.

Средняя доходность по вкладам в России на октябрь 2017 года

Две основные категории банковских вкладов:

- Срочные вклады ;

- Вклады до востребования.

Срочный вклад размещается на определенный срок, который фиксируется в договоре. Самые распространенные сроки – три месяца, полгода или год. Если вы заберете средства до истечения срока вклада, то, скорее всего, потеряете большую часть накопленных процентов.

Виды срочных вкладов:

- Сберегательный. Пополнение и частичное снятие по таким вкладам запрещены. По таким депозитам ставки, как правило, самые высокие.

- Накопительный. В течение срока действитя вклада возможно его пополнение. Подходят для накопления на определенную крупную покупку, например.

- Расчетный (универсальный). Более гибкий вариант депозита, позволяющий вкладчику активно распоряжаться своими средствами. Расчетные вклады могут быть расходно-пополняемыми или расходными.

Вклад до востребования – вторая категория депозитов. По такому договору средства можно забрать в любое время. Для банка это не удобно, поэтому и ставка по таким вкладам – минимальная.

Важно понимать, с какой целью вы открываете счет. Самое главное — правильно подобрать основные параметры (максимальная прибыль и удобство условий). Также обратите внимание, есть ли плата за обслуживание, какие дополнительные возможности предоставляются (дебетовая карта для доступа, комфортный интернет-банк и т.д.)

Теперь можно уверенно отправляться в офис банка. Если вы отдали предпочтение банку, клиентом которого уже являетесь, можете легко воспользоваться возможностью дистанционного открытия вклада. Однако для первоначального открытия счета, как правило, требуется личное присутствие со всеми необходимыми документами.

Специалист в банке подробно расскажет о банковском продукте, который вы выбрали, пояснит условия (могут быть отличия от информации, представленной на сайте).

Задавайте вопросы, будьте настойчивы – не бойтесь показаться глупым. Требуйте внимательного и уважительного отношения к себе, ведь клиент здесь – именно вы!

Если вопросов не возникнет, и вы согласитесь на все оговоренные условия, менеджер попросит предоставить документы для идентификации и ксерокопирования. Далее необходимо совершить следующие действия:

- Заполняем бланк идентификации клиента ;

- Оформляем карту образца подписей, она передается на хранение в картотеку банка. В будущем все подписи будут идентифицироваться по этой карте ;

- Подписываем договор, обязательно изучив все условия ;

- Подписываем приходно-кассовый ордер (при внесении наличных средств), или же платежное поручение (если деньги переводятся по безналу) ;

- Оплата комиссии (если она предусмотрена тарифами) ;

- Вносим денежные средства в кассе;

- Получаем все документы, которые подтверждают факт зачисления денег.

Теперь более подробно поговорим о документах, которые остаются на руках у вкладчика. И перечислим рекомендации, благодаря которым вы сможете защитить себя при возникновении спорных вопросов и ситуаций с банком.

Советы и рекомендации вкладчикам

Никогда не стоит исключать человеческий фактор и забывать, что каждый человек может допустить ошибку. Это относится и к оформлению банковских документов. Поэтому важно внимательно ознакомиться с договором перед подписанием.

Обязательно проверьте ваши паспортные и контактные данные, сумму вкладаи его срок. Будет ли договор пролонгироваться?

Пролонгация позволяет продлевать вклад автоматически. Важно знать, на каких условиях и на какой срок ваш договор будет пролонгирован.

Прочитайте пункты договора о досрочном расторжении очень внимательно. В договоре обязательно указываются: сумма, которая вам полагается при досрочном расторжении, а также судьба начисленных по вкладу процентов.

Когда подписан договор с обеих сторон, один экземпляр остается у банка, а второй с круглой печатью банковского учреждения отдадут вам. Если печати на договоре нет, он считается недействительным.

В некоторых банках договор приравнивается к анкете-заявлению клиента. Это возможно лишь в том случае, если в ней указаны все данные вкладчика и данные банковского учреждения, и анкета-заявление засвидетельствована печатью и подписью банковского работника.

Помимо договора вам должны предоставить:

- приходно-кассовый ордер с подписью и печатью кассира ;

- договор об открытии банковского счета, куда будут начисляться проценты ;

- банковская карта (опционально) ;

- платежное поручение (если средства переводятся по безналу).

В тексте договора перечисляются все документы, которые клиент получает на руки. Указывается, предусмотрено ли перечисление процентов на банковскую карту. Договор оформляется с указанием реквизитов карты или текущего счета, куда перечисляются проценты.

Список документов, которые остаются у вкладчика на руках, если вклад оформлялся удаленно:

- — договор банковского обслуживания ;

- чек, если при операции использовался банкомат ;

- сохраненный интернет-документ с пометкой «исполнено», «оплачено» и т.д. – если вклад был открыт в онлайн-режиме.

Вкладчик должен быть предельно внимательным при оформлении депозитного вклада, тогда он будет уверен в сохранности внесенных денежных средств. А правильный подход при выборе типа вклада и детальное изучение документов позволит избежать спорных ситуаций и даст уверенность, что закон будет на вашей стороне.

Источник https://brobank.ru/rshb-sankcii/

Источник https://investfuture.ru/edu/articles/kak_otkryt_vklad_v_banke

Источник