Карты Visa и Mastercard: в чём разница?

Когда клиент обращается в банк для оформления пластиковой карты, менеджер всегда задает вопрос: «Visa или Mastercard»? Обе платежные системы доступны для выбора при оформлении дебетовых и кредитных карт и могут использоваться для оплаты покупок в магазинах и как на территории России, так и за границей. В чем разница между картами двух платежных систем и какую лучше выбрать?

Сходства и различия Visa и Mastercard

Visa и Mastercard — это названия платежных систем. Их расположены в США, пластиковыми картами, подключенными к Mastercard или Visa, пользуются жители более чем в 200 странах, а выпускают такие карты порядка 20 000 банков.

При использовании карт держатель не заменит разницу: и у Visa, и у Mastercard высокая скорость транзакций и одинаково высокий уровень защищенности.

К основным различиям относят возможность расчетов по карте за границей без дополнительной конвертации. Изначально базовой валютой расчета для Visa считался доллар, тогда как Mastercard позволяла рассчитываться и в долларах, и в евро в зависимости от страны пребывания. Сегодня банки по договоренности с платежными системами могут устанавливать любую из валют в качестве расчетной — это могут быть евро, доллары или рубли.

К менее значимым различиям относят партнерские предложения для держателей карт одной из платежных систем, которые также зависят от пакетов услуг банка. Например, в Райффайзенбанке держатели Mastercard Buy&Fly могут накапливать мили и тратить их на авиабилеты, оплату отеля, билетов, трансфера в аэропорт. В странах Азии при расчетах по Mastercard крупные моллы и иногда магазины беспошлинной торговли предоставляют скидки. Visa в партнерстве с разными банками предлагает доступ к премиальному сервису в аэропортах, программам кэшбэка.

Когда важна валюта конвертации

При расчетах в России разницы между картами нет: вы платите в национальной валюте, конвертации нет. Валюта конвертации важна в поездках по другим странам и при расчетах в пользу иностранных компаний.

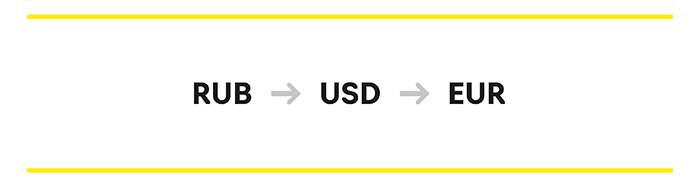

При расчете за границей, а также при транзакциях в пользу организаций, имеющих счета в зарубежных банках, рубли сначала будут конвертироваться в базовую валюту и только после — в конечную.

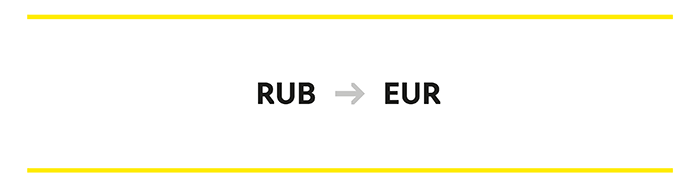

Поэтому держатель может заплатить комиссию или, наоборот, сэкономить на ней. Нужно выбрать карту, по которой конвертация происходит минимальное количество раз — это возможно, если базовая валюта совпадает с конечной.

Остановитесь на Mastercard, если отправляетесь в путешествие по еврозоне:

- в Германию, Австрию, Бельгию,

- Францию, Италию, на Кипр,

- Латвию, Литву,

- Финляндию, Эстонию и др.

В странах Африки тоже удобнее пластик Mastercard. Выбирайте Visa, чтобы не переплачивать за конвертацию в следующих государствах:

- США и Канаде,

- Австралии,

- в странах Латинской Америки — Боливии, Аргентине, Мексике, Колумбии и др.

Стоит помнить, что у каждого банка свои соглашения с платежной системой, и условия конвертации могут отличаться от заявленных в платежной системе. Перед поездкой проконсультируйтесь с менеджером об условиях конвертации и возможных комиссиях. Иногда выгоднее открыть отдельную карту в евро или долларах — средства будут списываться напрямую.

В Азии удобнее расплачиваться картой Visa. Кроссовой валютой для Китая, Японии, Тайланда, Вьетнама, Полинезии является доллар, поэтому потери на конвертации будут меньше, чем при расчетах по Mastercard. Стоит учитывать, что у каждого российского банка свой курс конвертации, плюс иностранные банки взимают комиссию за операции и итоговая сумма в выписке может не совпадать с расчетом по переводу рублей в доллары на момент платежа. Чтобы зафиксировать курс, заведите долларовые и евровые пластиковые карты для путешествий. Пополняя их по курсу российского банка вы фиксируете стоимость валюты, а при расчетах ваши деньги конвертируются только в нацвалюту страны пребывания.

Уровни карт и привилегии по ним

Обе платежные системы предлагают разные категории карт от простой до премиальной. Уровень пластиковой карты определяет, какие дополнительные услуги будут доступны держателю. Соответственно, от класса карточки зависит и стоимость ее обслуживания.

Начальный уровень

Сюда относятся карточные продукты Visa Electron и Mastercard Maestro, и это самый простой и доступный платежный инструмент. Явное преимущество — низкая стоимость обслуживания, в среднем до 300 руб. за год, а многие банки вообще не берут никакой платы. По этой причине раньше эти карты активно использовали для получения заработной платы, стипендии и пенсии. Сейчас выплаты из госбюджета совершаются на карты национальной платежной системы «Мир», но многие продолжают пользоваться картами начального уровня по привычке. Для держателя есть ограничения:

- не все зарубежные терминалы принимают неименные карты, поэтому с использованием карты за границей могут возникнуть сложности;

- невозможно совершать , так как на карте нет цифрового кода. Для Mastercard Maestro это неизменное условие, для Visa Electron некоторые банки могут подключить услугу, что, впрочем, редко встречается на практике и сопряжено с рисками для пользователя.

Оплачивать товары и услуги в можно в обычном режиме — во всех торговых точках, где установлены терминалы.

Стандартный уровень

У одной платежной системы это Visa Classic, у другой — Mastercard Standard. С их использованием:

- доступны покупки в Интернете — в картах используются технологии проверки подлинности, на обратной стороне указаны цифровые коды CVV2 или СVC2;

- нет проблем при расчетах за пределами России.

Карты используются для снятия наличности в банкоматах, оплаты товаров и услуг, начисления кэшбэка и бонусов.

Премиальный уровень

К ним относятся Visa Platinum, Visa Signature, Mastercard Platinum, Mastercard World Black Edition. Стоимость годового обслуживания может достигать нескольких тысяч рублей, продукт особенно востребован в . Премиальная карта сопровождается пакетом услуг, что дает доступ к дополнительным сервисам. Сюда могут входить:

- бесплатная страховка,

- ожидания в аэропорту,

- скидки на аренду автомобилей,

- увеличенный размер скидок в , по сравнению с другими картами;

- , которая решит любые задачи по планированию путешествий: арендует отель, найдет переводчика и зал для деловой встречи.

Visa, помимо перечисленного, предлагает медицинскую и юридическую помощь за границей.

Банки предлагают клиентам различные привилегии от своего имени, уравнивая характеристики обеих платежных систем. Например, при оформлении премиального пакета в Райффайзенбанке вы получаете возможность бесплатного снятия наличных, оформления карты в разных валютах, экстренную выдачу наличных в случае утери карты за рубежом и доступ к каталогу привилегий и бонусов от партнеров банка.

Выбор платежной системы должен основываться на удобстве использования, приоритетных странах путешествий и расчетов картой, а также сравнении сервисов, предлагаемых в пакете услуг с той или иной картой.

MasterCard и Visa объявили о блокировке нескольких банков. Как это отразится на россиянах

Банкиры назвали последствия решений Visa и MasterCard для россиян

Вечером 28 февраля на сайте MasterCard опубликовали заявление генерального директора компании Майкла Мибаха, в котором анонсируются ограничения против российских банков. Причиной названы санкции из-за военной операции России на Украине.

«В результате санкционных распоряжений мы заблокировали доступ нескольких финансовых учреждений к платежной сети MasterСard. В ближайшие дни мы продолжим работать с регулирующими органами, чтобы полностью выполнять наши обязательства по соблюдению требований по мере их развития», — заявил Мибах.

1 марта с аналогичным заявлением выступила Visa. Компания сообщила, что «принимает оперативные меры для обеспечения соблюдения применимых санкций и готова соблюдать дополнительные санкции, которые могут быть применены».

Карты Visa и MasterCard на руках россиян работают

«В 2014 году для исключения санкционных рисков по операциям с картами внутри страны была создана Национальная система платежных карт (НСПК). Все операции внутри России как по международным картам, так и по картам «Мир», обрабатываются в НСПК. Все карты, которые есть на руках у наших граждан — и международных платежных систем, и платежной системы «Мир» — продолжают работать в обычном режиме на территории России: доступна оплата картами, операции в банкоматах, переводы с карты на карту», — пояснили «Газете.Ru» в пресс-службе ЦБ.

По словам представителей ЦБ ,сервисы Apple Рay и Google Pay работают для карт всех банков, кроме попавших под наиболее жесткие санкции. Также, если терминал оплаты в магазине принадлежит этим банкам или онлайн-магазин обслуживается ими, то оплата через Apple Рay, Google Pay может не проходить.

Вице-президент Ассоциации банков России Алексей Войлуков уточнил, что карты Visa и MasterCard будут работать до конца срока действия, указанного на карте.

Исполнительный директор Ассоциации участников рынка электронных денег и денежных переводов Павел Шуст отметил, что международные платежные системы прекратят работать с банками, попавшими под «блокирующие» санкции (ВТБ, «Открытие», Совкомбанк, Промсвязьбанк, Новикомбанк).

«Карты этих банков больше не будут обслуживаться за рубежом, в том числе при покупках в иностранных магазинах, снятии наличных за границей», — пояснил Шуст.

Однако внутрироссийские операции по уже выпущенным картам проводятся как обычно, добавил он. «Но перевыпустить их будет невозможно. Клиентам будет предложено выпускать им на замену карты «Мир», — констатировал Шуст. По его словам, самыми уязвимыми остаются клиенты, которые сейчас находятся за границей.

«Они могут перевести деньги через интернет-банк в другой, неподсанкционный российский банк. Или организовать перевод наличными из России в место своего пребывания», — уточнил Шуст.

По данным Ростуризма, по состоянию на 28 февраля за рубежом находятся около 150 тысяч российских граждан. «Это менее 2% наших сограждан, имеющих на руках банковские карты любых систем. Этим людям уже оказывается помощь», — уточнил замдиректора института коммуникационного менеджмента НИУ ВШЭ Александр Пушко.

По словам Шуста, проблема для находящихся за рубежом усугубляется тем, что перевод валюты на свои иностранные счета с 1 марта запрещен.

«Вероятно, это значит, что имеющуюся валюту придется в России продать по невыгодному курсу, а потом инициировать перевод за рубеж (с покупкой валюты по невыгодному курсу). То есть этот механизм вывода очень мало практичен», — пояснил он.

28 февраля президент России Владимир Путин подписал указ о специальных экономических мерах в ответ на санкции ЕС и США против России. Одной из мер является дистанционная смена банка без визита в отделение.

«Меры по упрощению смены банка, по моей информации, пока не работают. Но возможность полагаться на идентификацию, проведенную другим банком, существовала и ранее. Другое дело, банки ей не пользовались, так как не хотели терять клиентов. Я думаю, что сейчас ЦБ будет принуждать подсанкционные банки упрощать уход клиентов в другие финансовые организации. Но как именно это будет работать на практике – пока не ясно. К тому же ситуация быстро меняется, и никто не может гарантировать, что переход в другой банк вообще имеет смысл», — резюмировал Шуст.

Принимать поспешные решения не стоит

Для снижения рисков Войлуков из АБР советует россиянам иметь платежные карты разных банков, включая те, на которые санкции не распространяются. А для непредвиденных ситуаций — какую-то сумму в наличных деньгах.

«Принимать поспешные решения не стоит. Карту «Мир» для беспроблемной возможности расчетов вполне логично иметь каждому. Для этого достаточно определить банк, который вам подходит, и заказать там карту», — считает Войлуков.

В «БКС банке» согласны: главное – сохранять спокойствие. «Все операции по любым банковским картам на территории России доступны в полном объеме (платежи идут через НСПК). Клиенты российских банков имеют полный доступ ко всем своим средствам, банковским продуктам и операциям», — отметили в кредитной организации.

В ЦБ рекомендуют носить с собой карту, чтобы иметь возможность расплатиться, не используя Рay-сервисы. Для оплаты в интернет-магазинах также надо указывать номер карты.

Источник https://www.raiffeisen.ru/wiki/raznica-visa-i-mastercard/

Источник https://www.gazeta.ru/business/2022/03/01/14588317.shtml

Источник