Подводные камни при закрытии вклада

Разбираем, как правильно снять деньги с депозита, получив максимальный доход.

Как снять деньги с вклада досрочно?

Бывает, что деньги с вклада нужны здесь и сейчас и ждать окончания срока депозита нет никакой возможности. В таком случае можно воспользоваться услугой частичного снятия средств или досрочного закрытия вклада. Банк обязан выдать по первому требованию вкладчика сумму вклада или ее часть и соответствующие проценты, если иное не указано в договоре.

Более того, согласно Гражданскому кодексу, остаток денежных средств на счете выдается клиенту либо перечисляется на другой счет не позднее семи дней после получения соответствующего заявления. Однако если договор содержит требование, что, например, на протяжении первого месяца его действия средства снять нельзя, закрыть депозит раньше этого срока не получится.

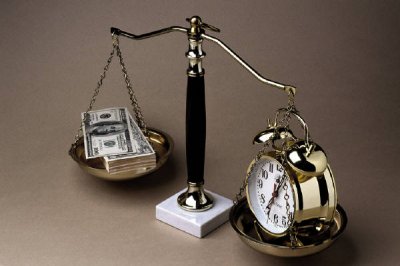

Любое досрочное снятие средств с вклада означает потерю значительной части дохода:

- В большинстве случаев при досрочном закрытии вклада проценты, начисленные с даты старта договора, пересчитываются по ставке депозита до востребования. Обычно она составляет 0,01%. Допустим, вы положили деньги на год под 7%, но за месяц до окончания срока сняли всю сумму. Все накопленные проценты будут пересчитаны по 0,01%.

- Некоторые банки при досрочном закрытии вклада выплачивают клиенту определенную часть начисленных процентов. Например, по условиям вклада Сбербанка «Сохраняй», если забрать деньги досрочно в первые шесть месяцев, ставка составит 0,01% годовых. Если продержать средства на вкладе больше шести месяцев, но меньше установленного срока, то банк выплатит 2/3 процентной ставки по вкладу, действовавшей на дату его открытия или пролонгации.

- Банк может установить косвенные ограничения на досрочное снятие. Например, деньги с депозита переводятся на текущий счет, при снятии наличных с которого берется комиссия. Так, «Тинькофф» берет комиссию 2% за снятие свыше 100 тыс. рублей (или 500 тыс. рублей в банкоматах «Тинькофф») в месяц, если деньги были переведены с вклада досрочно.

Срок подошел. Как правильно закрыть вклад?

Если вы дождались окончания срока вклада и не собираетесь его пролонгировать, вы можете забрать свои средства с причитающимися процентами как в кассе банка, так и онлайн-переводом, при условии, что банк предусмотрел такую возможность.

О намерении забрать средства с вклада в кассе кредитную организацию лучше предупреждать заранее. Если речь идет о крупной сумме, банк может столкнуться с проблемой нехватки наличности. При снятии с вклада более 600 тыс. рублей сотрудники банка имеют право запросить информацию о целях получения наличных.

Некоторые банки позволяют закрыть вклад только в том отделении, в котором он был открыт. Это может быть связано с отсутствием технической возможности доступа к счету, открытому в другом отделении, или со сложностями при идентификации клиента.

При безналичном перечислении средств все гораздо проще. Внутри банка перевод в большинстве случаев проводится день в день или на следующий день для больших сумм. А вот при перечислении на счет в другой банк может понадобиться несколько дней. Сроки зависят от внутреннего регламента банка.

Что, если не закрывать вклад?

Обычно банки предлагают функцию автоматической пролонгации вклада. В таком случае, если вы не закроете его по окончании срока, договор считается принятым вновь, то есть пролонгирован. Однако и здесь есть свои нюансы:

Все дело в процентах. О чем нужно знать, закрывая депозит досрочно и в установленный срок?

Открывали срочный вклад в банке и пришло время забирать свои деньги? В этом нет ничего сложного – достаточно знать некоторые нюансы и алгоритмы закрытия вклада по сроку. Но на практике практически 20% вкладов закрываются досрочно – это более проблемная операция. Клиенты вынуждены пройти настоящий квест до момента, как они смогут вернуть себе свои же деньги. Чтобы помочь вам разобраться во всех нюансах закрытия любых вкладов предлагаем ознакомиться с нашей статьей: в ней вы найдете ответы на все свои вопросы.

Депозиты и законодательство: на что вкладчики имеют право?

Вся банковская сфера жестко регулируется государством, и особенно – депозитные операции. Для обеспечения прав вкладчиков гражданским кодексом предусмотрен ряд законов, регламентирующих операции по вкладам. Так, право на свободное распоряжение собственными деньгами закреплено 2 статьями:

- Статья 837 ГК предусматривает право каждого клиента потребовать собственные деньги , размещенные на депозитном счете, независимо от срока окончания договора. То есть, банки ни при каких обстоятельствах не могут отказать клиенту в выдаче средств. Конечно, это распространяется только на тело депозита, собственные деньги вкладчика. Но если речь идет о процентах, то согласно условиям договора, банк оставляет за собой право не выдавать начисленные за прошедший период деньги, если клиентом не соблюдены сроки и условия договора.

- Статья 859 обязывает банк вернуть деньги вкладчику в семидневный срок с момента получения от него соответствующего заявления. При этом клиент может самостоятельно выбрать способ получения денег: наличными или на карту. Если сумма небольшая, ее, как правило, могут выдать сразу или зачислить на счет. Но если клиент хочет получить деньги наличными, а сумма депозита более 150 тыс. руб., тогда банку может понадобиться время для сбора нужной суммы.

Следовательно, клиентам не нужна веская причина для получения собственных денег, достаточно составить соответствующее заявление.

Как правильно закрыть вклад в банке по сроку?

Закрытие вклада по истечении срока – самая простая операция. Клиенту доступно сразу несколько способов, если он оформил вклад в современном банке. Так, вкладчик может прийти в офис лично, или воспользоваться онлайн-системой, а также прибегнуть к помощи доверенного лица. В зависимости от выбранного способа усложняется процедура получения денег.

Алгоритм закрытия депозита весьма прост:

- При заключении договора прописывается дата, когда заканчивается его действие. В нем, как правило, указывают способ получения денег: на счет или наличными. Если этот пункт прописан, то банк обязуется беспрепятственно выдать нужную сумму выбранным способом в указанный день. Никаких отсрочек быть не может.

- Если договором не прописаны условия выдачи денег, тогда клиенту лучше заблаговременно обратиться в отделение банка, и сообщить, что у него скоро заканчивается срок депозита и оговорить способ получения денег.

- В день окончания договора клиент приходит в отделение банка с паспортом и документами на депозит: сертификат, договор или сберегательная книжка.

- Если клиент не желает оставлять деньги на счету еще на один срок (пролонгировать договор), тогда сотрудник банка расторгает договор, выдает наличными или зачисляет на указанный счет проценты и основное тело депозита.

- Клиент подписывает ордера о получении денег, а их копии получает на руки.

Важный момент! Если сумму более 600 тыс. клиент хочет получить на руки, банк может уточнить информацию для чего ему такая сумма наличности и предложить перевести их на счет.

Личный визит

Все что клиенту требуется – обратиться в отделение банка, где был открыт депозит с документами и провести всю процедуру. По времени это займет до получаса, так как сотруднику банка необходимо провести обязательную идентификацию и последовательно закрыть договор с подписанием нужных документов.

Закрытие через онлайн-банк

Большинство банков, предоставляющих личные кабинеты для контроля за собственными счетами, предусматривают открытие и закрытие депозитного счета непосредственно в этом кабинете. Так как клиент проходит идентификацию заранее, у банка уже есть все нужные документы для открытия депозитного счета. Вам останется только выбрать подходящий депозит и самому перевести деньги и подтвердить заявку о переводе средств.

Процедура закрытия будет идентичной. По окончании срока в соответствующем меню по работе с депозитом будет предложено пролонгировать депозит или закрыть вклад, и перевести деньги на выбранный счет.

Внутрибанковский перевод проводится достаточно быстро – за 1-3 рабочих дня. Но если счет для вывода средств открыт в другом банке, тогда на вывод денег может понадобиться до 5 рабочих дней.

Закрытие счета доверенным лицом

Если клиент, по каким-то причинам не сможет самостоятельно закрыть счет, тогда ему можно привлечь третье лицо и выдать ему доверенность. Сделать это можно двумя способами:

- в отделении банка по установленному образцу : заполняется заявление с указанием данных вкладчика и доверенного лица, а также прописывается номер и реквизиты депозитного договора;

- у нотариуса : в доверенности прописываются те же данные, с указанием прав, которые передаются доверенному лицу.

В день закрытия депозита доверенное лицо приходит в банк с нужными документами и доверенностью, после чего осуществляет стандартную процедуру закрытия счета.

Возможно ли закрытие депозита в другом отделении?

Если клиент открыл депозит в одном городе, а позже переехал в другой город до окончания срока, то при попытке забрать свои деньги, ему, скорее всего, сразу откажут в закрытии счета, открытого в другом отделении банка. Часто программное обеспечение не позволяет сотрудникам одного отделения видеть документы другого отделения.

Но у клиента есть право написать заявление, для перевода депозитного договора в удобное для него отделение банка. Как правило, процедура перевода депозита может занимать до 1 месяца. Но на практике проблема решается за 2-3 недели.

К заявлению необходимо приложить полный пакет документов, позволяющий идентифицировать клиента:

- паспорт;

- идентификационный код;

- фото с паспортом в руках;

- депозитный договор и документы по нему

Как досрочно закрыть вклад и есть ли риски?

Каждый 5-й вкладчик сталкивался с необходимостью досрочно закрыть депозит. Многих эта ситуация пугает, так как люди боятся требовать свои деньги, чтобы не потерять их. Как мы ранее сказали, клиент имеет законное право в любое время потребовать свои деньги в полном объеме независимо от причины.

Ряд банков предлагают клиентам вклады, по которым они имеют право на разовое частичное снятие денег без потери процентов. Но если договором не предусмотрено такого права, а деньги нужно снять обязательно, тогда клиент рискует потерять все ранее накопленное.

Для досрочного закрытия депозита вкладчику необходимо написать заявление, которое заверяется сотрудником банка. После одобрения заявки на закрытие счета деньги переводятся на выбранный клиентом счет.

Что же касается рисков, то все они связаны с потерей части выгоды:

- Практически в 70% случае досрочно закрытые депозиты переводятся на ставку «до востребования», которая почти всегда составляет 0,01%. Следовательно, банк сделает пересчет положенных клиенту процентов, и выдаст их вместе с основным телом кредита. Если договором предусматривалось снятие процентов в течение действия депозита, тогда сумма начисленных и снятых ранее процентов будет высчитана из тела кредита, а разница будет возвращена клиенту.

- Ряд банков, предусматривают возможность досрочного закрытия депозита с правом получения части процентов. По такой схеме действует Сбербанк. Если депозит пробыл на счету более полугода, тогда банк обязуется выплатить клиенту 2/3 от положенных ему процентов. Если депозит пролежал меньше, то проценты будут насчитаны по минимальной обязательной ставке 0,01%.

Что делать, если вовремя не забрали депозит?

«Забыть закрыть вклад» – для многих это звучит фантастически, но и такие случаи бывают. Человек может быть в это время на отдыхе, уехать по работе, находиться на лечении, или вовсе уехать в другую страну жить и не имеет возможности какое-то время вернуться для закрытия вклада. В этом нет ничего страшного, ведь обещанные по ранее открытому вкладу проценты будут выплачены в полном объеме. Важен другой момент: что будет с вашими деньгами потом.

Существует как минимум два варианта исхода:

- Вы открывали вклад, и он предполагал возможность пролонгации , тогда, если условия не поменялись, ваш договор продлят на тех же условиях. Если начисляемые проценты уменьшены по новому соглашению, значит и ваш договор будет оформлен с меньшей процентной ставкой чем в прошлый раз. Если вам пока не нужны деньги, можете оставить депозит, если нет – расторгнуть договор и вернуть деньги с процентной ставкой 0,01%.

- Если используемого вами депозитного предложения больше нет , тогда деньги сразу переведут на специальный счет, на котором они будут храниться по ставке «до востребования» до момента обращения клиента.

Не забывайте, что некоторые банки за ведение счета «до востребования» устанавливают определенный тариф. А если деньги не забирать вовремя – тогда окажется, что не банк вам должен, а вы ему и немаленькую сумму.

Подведем небольшой итог: только собственник денег решает, когда ему забирать их со счета. И даже если это депозит, а срок еще не подошел, но деньги нужны прямо сейчас, смело идите в банк и пишите заявление на досрочное закрытие вклада. Отказать вам не имеют права, единственное что вы потеряете – это проценты. А что важнее ваши наличные или проценты, решать только вам.

Досрочное расторжение вклада

Расторжение вклада раньше срока, указанного в договоре с клиентом. В соответствии с гражданским кодексом банки обязаны возвратить вклад клиенту по его первому требованию, но в этом случае кредитные организации вправе уменьшить ставку по депозиту (не уменьшая саму сумму вклада).

Срочный банковский вклад предполагает, что вкладчик обязуется не забирать у банка свои деньги до тех пор, пока не истечёт срок вклада. Но иногда у вкладчика возникает необходимость расторгнуть вклад досрочно.

Закрытие вклада в банке

По закону вкладчик может расторгать вклад досрочно. И банки не имеют право отказать в выдаче денег. Но зато банкиры включают в текст договора банковского вклада пункт, который возлагает на вкладчика штрафные санкции за досрочное расторжение вклада.

В банковской сфере действует негласное правило: чем жестче условия по вкладу, тем он выгоднее для вкладчика. Максимальные ставки кредитные организации предлагают при размещении средств на срок от 2-х лет и более, при этом пополнять и снимать средства со счета нельзя, а проценты выплачиваются в конце срока или ежегодно (ежеквартально) капитализируются. Наименее выгодным вариантом является оформление вклада с возможностью пополнения и частичного снятия средств (в пределах неснижаемого остатка).

Условия изъятия банковского вклада

Документы для досрочного расторжения договора по вкладу

При изъятии вклада вам потребуется документ, удостоверяющий личность (паспорт), а также сам договор или сберкнижка, в которых сотрудник банка должен проставить отметки о расторжении. В отделении вкладчик пишет заявление о закрытии счета, после чего получает средства в кассе банка (по заявлению физического лица они могут быть перечислены на расчетный или карточный счет).

Если вкладчик хочет забрать не всю сумму, а только часть, но частичное снятие средств договором не предусмотрено, то остаток средств он может вновь внести на депозит, подписав новое соглашение (соответственно, сумма вклада уменьшится).

Источник https://www.klerk.ru/buh/articles/497076/

Источник https://bankstoday.net/last-articles/vse-delo-v-protsentah-o-chem-nuzhno-znat-zakryvaya-depozit-dosrochno-i-v-ustanovlennyj-srok

Источник https://www.vbr.ru/banki/help/vklady/rastorgenie/