Куда вложить деньги: 14 вариантов инвестиций в России для сохранения и приумножения капитала

Обзор инвестиционных инструментов для сохранения и приумножения капитала во время надвигающегося кризиса.

Если вы читаете эту статью, хорошо. Значит, вы уже задаете себе вопрос, куда вложить деньги, потому что они у вас есть. Если кошелек пустой, а вы все равно читаете статью, вдвойне хорошо. Значит, вас перестала устраивать ситуация, когда полученный доход в конце месяца, а иногда и раньше, превращается в 0.

Последняя ситуация справедлива и для тех, кто получает 20–30 тыс. рублей в месяц, и для тех, у кого заработки свыше 100 тыс. рублей. Парадокс, но давно замечено, что затраты удивительным образом растут вместе с доходами.

14 вариантов вложения денег

Сегодня я не буду рассказывать о том, как навести порядок в личных финансах. Если вы читаете наш блог, то уже знакомы с этой проблемой и, надеюсь, смогли плодотворно ее решить. В статье поговорим, куда инвестировать средства в России, чтобы они работали и приносили прибыль. Вариантов инвестиций много. Одни из них малорисковые, другие высокорисковые. Совсем без риска инвестиций не бывает, даже если очередной финансовый консультант вам утверждает обратное. Бегите от него без оглядки. Уверяю, что это будет ваше самое мудрое решение.

В подготовленном списке вы не увидите высокодоходных способов, которые обещают десятки процентов прибыли ежедневно. Это ловушки для новичков, которые ведутся на легкий заработок, и 90 % из них потом теряют свои деньги. Я не хочу, чтобы вы стали одним из них. Остановимся на традиционных вариантах, среди которых тоже есть рисковые, если вы не хотите довольствоваться 10–20 % годовых.

1. Депозиты

Депозиты – самый понятный и отсюда самый популярный для большинства россиян способ вложения денег. Назвать его вариантом инвестирования можно с большой натяжкой. Проценты по вкладам в надежных банках низкие. А с учетом последних изменений размера ключевой ставки Центробанка он станет еще ниже. Тем не менее именно депозиты используют под следующие цели:

- хранение резервного капитала (главное правило – возможность быстро получить средства в случае необходимости);

- накопление денег на краткосрочные цели, например, на отпуск, покупку бытовой техники, ремонт;

- временное хранение денег, пока ждете удобного момента входа на фондовый рынок для покупки акций.

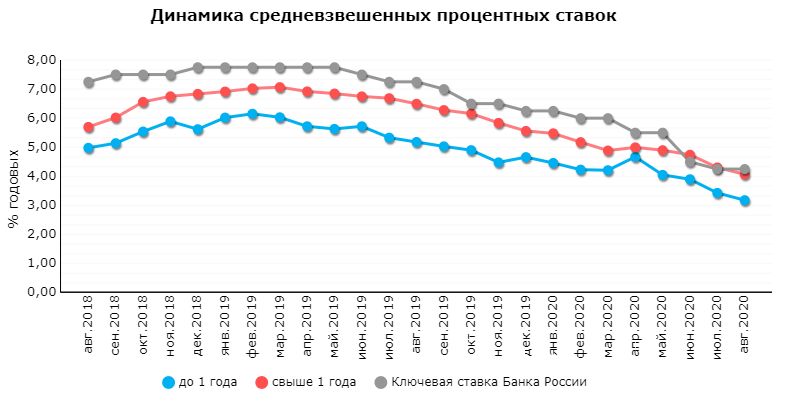

По прогнозам Центробанка, официальная инфляция в России за 2020 год составит в районе 3,7–4,2 %. По вкладам для физических лиц ситуация следующая: на август 2020 г. средневзвешенная ставка составила 4,07 % для депозитов свыше 1 года.

Более выгодные условия по накопительным счетам с пополнением и снятием без ограничений. Можно воспользоваться дебетовыми картами с начислением процентов на остаток. Ликвидность таких счетов самая высокая. Вам нужно будет только найти ближайший банкомат, чтобы при необходимости снять деньги.

Как видите, проценты по депозитам практически находятся на уровне инфляции. Комментарии излишни. Чтобы получать ежемесячный пассивный доход в достойном размере, надо иметь на счете несколько десятков миллионов рублей. При этом нельзя забывать, что государством застрахованы вклады только до 1,4 млн рублей, поэтому крупные суммы стоит разложить по разным банкам.

- надежность;

- безопасность;

- не требует специальных знаний;

- государственное страхование вкладов.

- маленькая доходность на уровне инфляции;

- изменения в налогообложении доходов по вкладам с 2021 г.;

- ограничения по сумме, подпадающей под страхование вкладов.

2. Акции

Акции – следующий вариант выгодного вложения свободных средств. Если вы до сих пор думаете, что это доступно только миллионерам, то глубоко ошибаетесь. Инвестировать можно даже с 1 000 рублей в кармане.

Зарабатывают на акциях двумя способами:

- получение дивидендов, если таковые выплачивает компания;

- покупка дешево, продажа дорого.

- Открыть брокерский счет, самостоятельно анализировать компании и покупать акции. Для этого потребуются определенные знания и навыки. Выбирать по принципу “Газпром – национальное достояние, поэтому я куплю его акции” или “по телевизору аналитик убеждал покупать акции Лукойла” не стоит. Вы должны использовать принцип Уоррена Баффетта – величайшего инвестора мира. Он говорил, что если вы не можете в 1-2 предложениях объяснить, почему вы выбрали эту компанию, то не надо ее покупать.

- Инвестировать в акции индексных фондов (ETF). Этот вариант является наиболее подходящим для новичков. Вы покупаете доли сразу многих компаний из разных отраслей, решая проблему диверсификации. Снижение стоимости одной компании не скажется на вашей общей доходности, если другие в цене выросли. Так достигается баланс риска и доходности. Но брокерский счет тоже понадобится.

- Инвестировать в ПИФ. Открытие брокерского счета не нужно. Вы обращаетесь в управляющую компанию и покупаете паи понравившегося ПИФа. Доходность ваших инвестиций будет полностью зависеть от профессионализма управляющего, поэтому к его выбору надо подойти очень серьезно. Стоит посмотреть рейтинги, прочитать отзывы клиентов, оценить историческую доходность по фонду.

Всегда следует помнить, что покупка акций – рискованный вид инвестирования, но и доходность может составить 10, 20 и более % годовых. И никогда не надо вкладывать весь свой капитал в акции, какими бы надежными они вам ни казались.

- потенциально высокая доходность, если правильно подобраны активы;

- низкий пороговый вход (есть акции стоимостью менее 1 000 руб.);

- хороший вариант для получения пассивного дохода, в т. ч. и в иностранной валюте, если в портфеле есть акции иностранных эмитентов;

- владение реальным бизнесом;

- нет ограничений по сумме вложения;

- возможность получать налоговые льготы.

- нет гарантированной доходности;

- высокий риск потери денег, особенно в краткосрочной перспективе;

- высокая волатильность, что может повлиять на психологическое состояние инвестора;

- не все компании выплачивают дивиденды;

- требуются специальные знания для грамотного формирования портфеля из акций;

- необходимо иметь брокерский счет.

3. Облигации

Облигации – более консервативный вариант инвестирования, чем акции. Доходность по ним выше, чем по депозитам, но ненамного. Риск неполучения купонных выплат низкий (справедливо для ОФЗ и муниципальных облигаций). Кстати, ETF по облигациям тоже существуют. Не надо анализировать отдельных эмитентов и подбирать бумаги. Покупайте сразу сформированную корзину.

Уникальная возможность повысить доходность инвестиционного портфеля для россиян – это покупка ценных бумаг через ИИС. Дополнительно вы сможете получать ежегодно 13 % от суммы вложенных средств. Пользуйтесь этим инструментом, пока он есть. Не думаю, что он будет существовать в таком привлекательном виде долго.

Государство разработало его для привлечения денег граждан на фондовую биржу, чтобы финансировать реальный сектор экономики. Как только цель будет достигнута, условия пересмотрят.

Уникальность облигаций в том, что вы заранее можете рассчитать свою доходность и так подобрать бумаги, чтобы каждый месяц получать прибыль. Актуально для консервативных инвесторов и пенсионных накоплений.

Если любите погорячее (рискованнее), то добавьте небольшую долю высокодоходных облигаций (ВДО). Купоны по ним значительно превышают официальную инфляцию, но и риск дефолта эмитента выше.

Для диверсификации по валюте рекомендую разбавить портфель еврооблигациями.

- низкий риск и доходность выше банковских депозитов;

- возможность получения пассивного дохода в рублях и иностранной валюте;

- возможность заранее просчитать доходность своего портфеля;

- получение налоговых льгот.

- риск дефолта отдельных эмитентов;

- необходимы специальные знания для отбора надежных облигаций в портфель;

- по наиболее надежным бумагам (ОФЗ, муниципальным и некоторым корпоративным) доходность лишь на 1–2 % выше банковских депозитов;

- необходимо иметь брокерский счет.

4. Индексные фонды

ETF – индексный фонд, который состоит из разных инструментов (акции, облигации, золото, фонды недвижимости) десятков и сотен эмитентов. Называется индексным, потому что следит за определенным индексом. Например, за индексом РТС или S&P 500. Растут значения индекса – растут и котировки фондов. И наоборот. А так как на долгосроке индекс всегда в плюсе, то инвестиции в ETF – практически беспроигрышный вариант.

Сейчас на российском рынке представлены всего 2 компании-эмитента: FinEx и ITI Funds. У первого работают 13 фондов, у второго – всего 2. Конечно, это слезы по сравнению с американской биржей, но даже из такого набора можно составить инвестиционный портфель и диверсифицировать его по инструментам, странам и валюте.

Еще больше возможностей будет, если подключите БПИФы. Это тоже индексные фонды, но от эмитентов с российской юрисдикцией: Сбербанк, ВТБ, Тинькофф, Открытие, Россельхозбанк и др. Они в последнее время конвейер запустили по производству новых фондов. Почти каждый месяц появляются новые.

Полный список котирующихся на МосБирже ETF и БПИФов вы можете посмотреть по ссылке. Ходят слухи от самых информированных источников, что скоро на российском рынке появятся и зарубежные индексные фонды. Понимающие инвесторы ждут этого события с особым нетерпением. И я в том числе.

- широкая диверсификация;

- низкий риск по сравнению с покупкой акций отдельных эмитентов;

- надежность и безопасность;

- низкий порог входа;

- не требуется специальных знаний для выбора фонда;

- хорошо подходит для пенсионного портфеля на долгосрок;

- возможность купить акции фонда в разных валютах;

- абсолютная прозрачность состава фонда, который повторяет конкретный индекс;

- высокая ликвидность, что позволяет купить и продать в любое время работы биржи;

- налоговые льготы.

- комиссии за управление фондом;

- маленький выбор на российской бирже;

- небольшая история развития, особенно у БПИФов, что затрудняет оценить точность следования индексу;

- нет гарантии доходности;

- дивиденды и купоны реинвестируются, а не поступают на счет инвестора;

- необходимо иметь брокерский счет.

5. ПИФы

ПИФ – фонд коллективных инвестиций, который под руководством управляющей компании вкладывает деньги в различные инструменты. Эффективность его полностью зависит от стратегии инвестирования и профессионализма управляющего.

На российском рынке ПИФы появились раньше ETF и БПИФов и были очень популярны у пассивных инвесторов, которые просто доверяли свои деньги УК и надеялись на получение прибыли. Прибыль получалась не всегда. Главное отличие от биржевых фондов – продажа вне биржи, в офисе управляющей компании, и отсутствие следования фондовому индексу.

- не надо открывать брокерский счет;

- низкий порог входа;

- не нужны специальные знания, за все отвечает управляющая компания;

- широкая диверсификация;

- налоговые льготы.

- высокие комиссии за управление;

- непрозрачность фонда – инвестор не всегда может получить информацию о составе;

- право управляющего менять состав портфеля;

- нет гарантии доходности;

- эффективность фонда на совести управляющего и его компетентности;

- продать можно только там, где купили, т. е. в офисе компании.

6. Драгоценные металлы

Стоимость драгоценных металлов будет постоянно расти в долгосрочной перспективе, потому что запасы их ограничены, а спрос, особенно в периоды кризисов, резко возрастает. Но назвать высокодоходным такой инструмент не получится. Он относится к защитным. Позволит вам не потерять свой капитал во время кризисов.

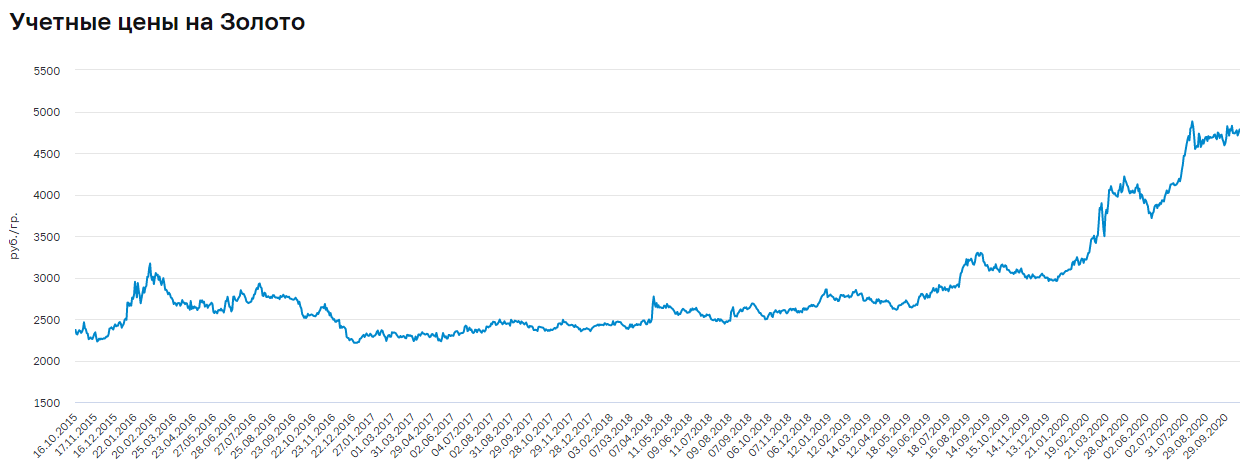

Например, за 5 лет цена золота выросла почти на 102 % (с 2 368,08 руб. за грамм 16.10.2015 до 4 783,12 руб. за грамм 17.10.2020) Совсем неплохо по сравнению с банковским депозитом (примерно 4 % годовых).

Как можно инвестировать в драгметаллы:

- Покупка слитков. Не самый лучший вариант. Во-первых, надо продумать, где вы будете хранить свое богатство. Во-вторых, опыт показывает, что у некоторых клиентов возникают проблемы при продаже слитков. Банки занижают их стоимость якобы за образовавшиеся царапины. В-третьих, надо заплатить НДС 20 % при покупке (на эту сумму увеличивается цена продажи слитка).

- Покупка монет из драгметалла. НДС уже платить не надо, поэтому вложение средств будет более эффективным. Недостаток – низкая ликвидность.

- Открытие ОМС (обезличенный металлический счет). Вы не покупаете в физическом смысле золото, платину или другой металл. Вы держите на счете деньги, эквивалентные стоимости драгметалла на рынке. Например, 1 г золота, 5 г платины и т. д. Пополняете и снимаете деньги в любое время. Такие счета не подпадают под страхование вкладов, поэтому при банкротстве или отзыве лицензии у банка вы все потеряете.

- Покупка индексного фонда на золото. В России доступен только один от компании FinEx – FXGD. Базовой валютой его является доллар США. Доходность за 5 лет составила 54,73 % в долларах. Лучший вариант из всех вышеописанных.

- защита от инфляции даже в условиях кризиса;

- ценность драгоценных металлов доказана тысячелетиями;

- небольшой порог входа;

- эмоциональное удовлетворение от физического обладания драгоценным металлом.

- необходимо продумать место хранения и обеспечить его безопасность;

- низкая доходность;

- необходимость уплаты НДС (в случае со слитками);

- проблемы при продаже слитков и монет в случае их повреждения.

7. Недвижимость

Подошли еще к одному из самых популярных в России инструментов – вложения в недвижимость. Многие десятилетия они считаются самыми доходными и надежными. Но это не так. Рынок недвижимости так же подвержен колебаниям, как и любой другой.

В 2008 году причиной резкого роста цен на недвижимость в России стал рост цен на нефть. В страну хлынули большие деньги, которые стали активно вкладывать в покупку квартир, домов, офисов. Потом уже не нашлось покупателей на слишком возросший в цене актив. Рост остановился.

Способы заработать на недвижимости:

- Покупка на стадии котлована и последующая перепродажа квартиры после сдачи дома.

- Покупка и сдача в аренду жилой и коммерческой недвижимости. Можно рассмотреть вариант доверительного управления.

- Покупка акций фондов REIT.

Расчет эффективности первой цели можно сделать только по прогнозным значениям. Вторая цель тоже должна быть хорошо просчитана. Например, годовой доход (поступления от сдачи в аренду за минусом расходов на оплату коммунальных услуг, текущего ремонта) составил 120 000 руб. Рыночная стоимость квартиры – 1 500 000 руб. Доходность будет равна:

Доходность = Годовой доход от сдачи в аренду / Рыночная стоимость объекта * 100 %

120 000 / 1 500 000 * 100 % = 8 %

При этом годовой доход зависит от многих факторов:

- местоположения объекта,

- транспортной доступности,

- инфраструктуры,

- состояния и пр.

Хороший вариант для тех, кто хочет вложить деньги в недвижимость, но не имеет достаточного первоначального капитала, – фонды недвижимости REIT. На Санкт-Петербургской бирже есть варианты. А если откроете счет у зарубежного брокера, то вам откроется еще больше возможностей инвестирования в индексные фонды недвижимости.

- возможность построения пассивного дохода;

- высокий доход при правильном выборе актива;

- редко, когда недвижимость обесценивается, в долгосрочном периоде она всегда растет;

- эмоциональное удовлетворение от обладания конкретным объектом.

- наличие множества факторов, которые могут снизить доходность инвестиций;

- высокий пороговый вход;

- необходимость учитывать много юридических моментов;

- наличие свободного времени в случае самостоятельного управления или необходимость платить комиссионные в случае доверительного;

- риск утраты объекта и потери денег.

8. Доходные автомобили

Автомобили – это не только средство передвижения, но и еще один источник пассивного дохода. Величина заработка будет зависеть от:

- схемы покупки автомобиля: за собственные деньги или в кредит;

- марки, класса и возраста авто;

- схемы управления процессом: самостоятельно или через управляющую компанию;

- схемы использования авто: сдача в посуточную аренду, сдача в аренду на длительный срок, работа в качестве такси.

- в отличие от вложений в недвижимость, требует меньшего первоначального капитала;

- хороший источник пассивного дохода с высоким процентом заработка (специалисты утверждают, что он может доходить до нескольких тысяч процентов годовых);

- эмоциональное удовлетворение от обладания физическим активом, который приносит доход с первого дня использования;

- минимум действий в случае передачи в управление специализированной компании;

- риск утраты/порчи актива;

- при агрессивном и ежедневном использовании высокая степень износа за короткий срок;

- затраты на оформление страховки, юридические услуги, анализ рынка;

- необходимость получения разрешений для перевозки людей и грузов;

- в случае самостоятельного управления инвестиции в доходные автомобили можно рассматривать как бизнес со всеми вытекающими рисками.

9. Валюта

Еще один способ вложения денег, а вернее, их сохранения, – покупка валюты. Кто-то открывает валютные счета, кто-то хранит наличные. Отдельные рисковые трейдеры торгуют на рынке Форекс.

Люди, которые покупают доллары, евро и хранят их наличными, забывают, что инфляция есть не только в России, но и во всех странах мира, в том числе в США и Еврозоне. Поэтому иностранные банкноты, пусть и более медленными темпами, чем рубли, обесцениваются. А надеяться на то, что рубль будет постоянно слабеть по отношению к другим валютам, я бы не стала.

По вкладам ситуация тоже не радужная. Ставки по депозитам в евро стремительно приближаются к 0, а в некоторых банках вообще больше не принимают эту валюту на хранение. По долларам это 0,1–0,5 % годовых.

Еще варианты валютных инвестиций:

- Еврооблигации дают доход в иностранной валюте в виде купонов, как и обычные облигации. Для большинства выпусков первоначальный взнос стартует от 100 000 $.

- Акции иностранных компаний. На Санкт-Петербургской бирже вы можете купить за валюту крупнейших и популярных компаний США. Например, Amazon, Apple, Tesla и др.

- Биржевые индексные фонды в валюте. Например, FXRU, SBCB, FXIT и др. Суть в том же, что и в рублевых ETF и БПИФах, только вкладываете в корзину для покупки активов не рубли, а валюту. Доходность тоже получаете в долларах или евро. – механизм для осуществления сделок с валютой на рынке Форекс. Суть в том, что деньги инвестора объединяются с деньгами управляющего, который и берет на себя обязанность эти сделки совершать. Доходность счета будет полностью зависеть от его профессионализма. Действия инвестора минимальные – ему надо только завести деньги, риск – максимальный.

- диверсификация портфеля по валюте;

- защита от обесценивания рубля;

- для многих валютных инструментов небольшой порог входа.

- в некоторых случаях требуется открыть брокерский счет;

- хранение наличных не защищает от инфляции и не отвечает требованиям безопасности;

- доходность валютных вкладов низкая;

- риск вложения в некоторые валютные инструменты очень высокий;

- по еврооблигациям высокий порог входа.

10. МФО

МФО – это не только организация, где дают займы на короткий срок, но и платформа, куда можно с выгодой вложить свободные деньги, чтобы заработать. Операция довольно рискованная, но доходная. Право на прием денег под проценты имеют только микрофинансовые компании (МФК). Центробанк предъявляет к ним жесткие требования, а список имеющих лицензию компаний можно посмотреть на официальном сайте регулятора. Доходность вложений примерно на уровне 20 % годовых.

- высокая доходность по сравнению с банковскими депозитами;

- простота оформления займа.

- не все МФК позволяют досрочно забрать деньги;

- высокий риск нарваться на мошенников, поэтому выбирайте только из списка Центробанка;

- высокий порог входа – в большинстве случаев от 1,5 млн руб.;

- при банкротстве или отзыве лицензии шансы вернуть вложенные деньги минимальные.

11. Бизнес

Вложения в бизнес могут быть в следующих вариантах:

- Краудлендинговые и краудинвестинговые компании. Это специальные платформы, которые собирают деньги на реализацию различных проектов. Как правило, для малого бизнеса, стартапов, не имеющих возможность получить кредиты в банках. Сама платформа – посредник между инвестором и бизнесом. Она отбирает проекты по собственным разработанным методикам и не заинтересована, чтобы все подряд банкротились. Но вариант такого инвестирования в любом случае относится к высокорисковым.

- Собственный бизнес. Вы знаете, что предприниматели за рубежом только 20 % капитала инвестируют в свой бизнес? Остальной доход они распределяют по различным инструментам: фондовый рынок, страхование, недвижимость и пр. И только российские бизнесмены вкладывают все, что заработают, обратно в бизнес. Не соблюдается главное правило разумного инвестора – диверсификация.

- Займы под залог имущества. Такой вид инвестирования предлагают в том числе и краудлендинговые площадки. Но многие инвесторы предпочитают делать это самостоятельно. Начинается, как правило, с кредитования своих друзей и знакомых, иногда даже без расписки и залога. Когда это становится на поток, то юридическим сопровождением лучше не пренебрегать. Договор, залог ценного имущества (автомобиль, недвижимость, ликвидные ценные бумаги и пр.) помогут снизить риски и заработать хорошие проценты.

- высокая доходность;

- возможность сформировать постоянный приток денег за счет получения ежемесячных процентов;

- моральное удовлетворение от участия в развитии бизнеса.

- высокий риск невозврата капитала;

- высокая вероятность попасть на мошенников;

- дополнительные затраты на юридическое сопровождение сделки в случае самостоятельного оформления займа.

12. Структурные продукты

Структурные продукты – это механизм, который можно разработать самостоятельно или воспользоваться готовым от финансовых организаций (банки, брокеры). Их цель – найти оптимальное соотношение доходности и риска. Суть в том, что подбирается определенный состав инструментов: одни из них представляют рисковую часть, другие – защитную.

На примере брокера БКС рассмотрим один из его структурных продуктов “Гарантированный ПЛЮС”:

- Базовый актив – акции Газпрома.

- Срок инвестирования – до 90 дней. В случае досрочного расторжения договора инвестор теряет все вложенные деньги.

- Минимальная сумма вложения – 300 тыс. руб., максимальная – 500 тыс. руб.

- Если через 90 дней акции подешевеют, инвестор получит 100 % своих денег плюс 10 % дохода. Если подорожают, то брокер вернет 100 % капитала плюс 15 % прибыли.

- простота, не надо открывать брокерский счет, самостоятельно покупать активы – за вас все сделает разработчик структурного продукта;

- в зависимости от условий компании предлагают определенную защиту капитала;

- высокая доходность, если будут выполнены условия.

- есть сложные продукты, в которых простому человеку сложно разобраться, и брокеры часто на этом зарабатывают;

- доходность по базовому активу может быть значительно выше, чем заявлено в условиях, но инвестор получит ровно столько, сколько прописано в договоре;

- никакого страхования нет;

- если инвестор вложил на год 1 млн руб. и условия договора не сработали, то назад он может получить свой же миллион, а инфляцию никто не отменял;

- высокий порог входа – несколько сотен тысяч рублей;

- досрочное расторжение договора влечет риски невозврата вложенных денег.

13. Инвестиционное страхование жизни

Инвестиционное страхование жизни (ИСЖ) – одновременно страховой и инвестиционный инструмент. По первой части жизнь клиента застрахована на определенную сумму денег. По второй части средства инвестируются в консервативные инструменты (“голубые фишки”, облигации).

Договор заключают на 10–30 лет. В конце периода, если страховой случай не наступил, клиент получает всю внесенную на счет сумму, инвестиционный доход и страховую премию.

- страхование жизни инвестора и возможность получить накопленный капитал родственникам при наступлении страхового случая;

- гарантированный возврат средств в конце периода;

- возможность вернуть 13 % от ранее уплаченного подоходного налога.

- высокие комиссии управляющей компании;

- отсутствие гарантии получения инвестиционного дохода;

- риск нарваться на некомпетентность управляющих.

14. Онлайн-проекты

Возможность заработать дают многочисленные онлайн-проекты:

- Покупка готовых сайтов или создание своих, которые наполняют контентом, продвигают в поисковиках и выводят на монетизацию.

- Аналогично предыдущему пункту, но покупка или самостоятельная раскрутка аккаунтов в соцсетях и мессенджерах.

- Покупка готовых интернет-магазинов с базой поставщиков или создание собственного.

При выборе онлайн-проекта надо обратить внимание на посещаемость сайта, качество трафика, оптимизацию, доходы и расходы.

- интересная и творческая работа;

- хороший источник пассивного дохода.

- затраты на покупку и продвижение;

- наличие специальных знаний для дальнейшего продвижения;

- необходимо время на реализацию проектов.

Правила инвестирования для новичков

Предлагаю ознакомиться с нехитрыми советами, с чего лучше начать, чтобы не потерять капитал и веру в то, что в нашей стране что-то можно накопить. Я эти правила использую постоянно. На выходе получила 0 совершенных ошибок, четкую инвестиционную стратегию, сбалансированный портфель, который приносит доход даже в условиях кризиса.

В моем окружении достаточно людей, которые скептически к этому всему относятся. Ругают государство и начальника, которые мешают им стать богатыми. Напоминают мне о том, что стало с накоплениями граждан в прошлом и кто во всем этом виноват. В результате проедают свой заработок, не думают о будущем детей и своей старости со словами: “Все равно ничего не получится”. А я все-таки попытаюсь стать финансово независимой. И только время покажет, кто из нас был прав. До сих пор я всегда достигала того, к чему стремилась.

Рассмотрим правила инвестирования для новичков.

Правило 1. Пройти обучение, чтобы элементарно отличать акции от облигаций, узнать, что такое сложный процент и как он может приумножить капитал, рассмотреть основные инструменты для инвестиций, их плюсы и минусы. Есть платные и бесплатные курсы по инвестированию, множество полезных книг.

Чтобы научиться инвестировать, потребуется время. Но за 2–3 месяца вы познакомитесь с терминологией, определитесь со стратегией и правильно подберете под нее инструменты. А дальше – вся жизнь впереди, чтобы оттачивать навыки.

Инвестиции в образование я бы назвала одним из самых эффективных способов вложения денег. Если грамотно подойти к выбору учителей, то отдача перекроет вложенные средства за короткий срок. И это касается не только сферы инвестиций. Повышение квалификации на основной работе, постоянное самообразование могут принести дивиденды в виде новой должности, нового места работы и повышения дохода. Так что запишите под номером 1 именно этот способ вложения денег.

Правило 2. Создайте подушку безопасности. Ни в коем случае не пускайтесь в эксперименты с инвестированием, пока у вас не будет в надежном месте спрятана кубышка с деньгами. Она даст уверенность, что вы легко переживете возможные временные трудности и восстановите свое финансовое состояние.

Эксперты рекомендуют сделать заначку из суммы в 3–6 раз больше ваших ежемесячных расходов. И это не капитал, который можно потратить на эмоциональные прихоти типа отпраздновать день рождения или купить новую брендовую вещь. Это неприкосновенный запас на случай форс-мажорных ситуаций: болезни, потери работы, срочного ремонта и пр.

Создать подушку можно на депозите в надежном банке из топ-10 с возможностью снятия денег в любой момент времени, дебетовой карте с процентом на остаток. Никакой прибыли заработать не получится. В лучшем случае защититесь от инфляции, что и требуется для резервного капитала.

Правило 3. Определите свои финансовые цели. Сделать это надо не абстрактно, например, “купить новую машину”, а прописать по срокам и финансам. Например, “купить через 5 лет машину BMW за 1 млн рублей, продав старую за 500 тыс. рублей”. Это могут быть краткосрочные (ремонт в квартире через год), среднесрочные (образование ребенка через 6 лет) и долгосрочные цели (пассивный доход на пенсии через 20 лет). По каждой распишите срок накопления и ежемесячную сумму.

Правило 4. Определите свой риск-профиль, т. е. вашу восприимчивость к риску. Я, например, прошла тест на сайте компании FinEx (эмитент большинства индексных фондов на МосБирже). Мою склонность к риску оценили как ниже средней по шкале 4 из 10. Информация к размышлению: мне не стоит вкладывать все свои деньги в высокорисковые активы.

Правило 5. Соблюдайте диверсификацию. У известного финансового советника В. Совенка в книге про создание личного финансового плана есть интересные цифры. Посмотрите, куда известные миллионеры мира вкладывают деньги:

- 20 % – ценные бумаги;

- 25 % – пенсионные планы;

- 20 % – недвижимость;

- 20 % – бизнес;

- 15 % – другие инструменты, в т. ч. банковские депозиты.

Совершенно иная картина в России. Большинство бизнесменов 100 % средств вкладывают в свой бизнес. Обычные граждане в основном используют банковские вклады и валюту, а самым лучшим вариантом считают вложения в недвижимость. На этом арсенал инструментов инвестирования исчерпан. В то время как именно диверсификация позволяет снизить риск и повысить доходность.

Правило 6. Работа над ростом активного дохода. Это правило на всю жизнь. Чтобы что-то куда-то инвестировать, надо сначала это что-то заработать. Мои коллеги и просто знакомые часто оправдывают свое нежелание вкладывать деньги их отсутствием. Это говорят люди с разным достатком и разного возраста.

И я принимаю это оправдание от людей предпенсионного возраста, но молодым преступно так рассуждать. Учитесь, развивайтесь, осваивайте новые профессии, ищите новые источники доходов, оптимизируйте существующие расходы.

Эти правила позволят вам управлять своими деньгами и не позволят, чтобы они или кто-либо еще управляли вами.

Заключение

В статье рассмотрела традиционные инструменты инвестирования, которыми пользуются частные инвесторы всего мира. Торговля на рынке Форекс и вложения в хайп-проекты не попали в мой список. Не использую такие варианты. Мой капитал слишком дорог мне, чтобы позволить ему вылететь в трубу.

Но если вы можете выделить 5–10 % от своего портфеля, чтобы поиграть с такими рисковыми инструментами, то почему бы и нет? Пожелаю удачи. И не забывайте делиться собственным опытом сохранения и приумножения капитала в комментариях. Особенно если он успешный.

Инвестиции: выгоды, виды, пошаговая инструкция для новичков

Получать стабильный доход, однажды вложив средства — цель очень многих бизнесменов, да и простых обывателей, сумевших накопить достаточно солидную сумму. Да, деньги должны работать и приносить доход, а не просто лежать в кубышке.

Поговорим о том, что такое инвестиции, почему они выгодны, представим вам классификацию вложений по видам. Внимательно изучим плюсы и минусы частных инвестиций.

Что такое инвестиции

С латинского in-vestio переводится как «одевать». Немного непонятно, почему это слово так кардинально изменило свое значение. Возможно, под понятием «одевать» в древности подразумевались вложения в имущество, которое становилось символом благосостояния семьи. Как бы то ни было, сегодня под инвестициями всегда понимаются вложения в нематериальные и материальные активы с целью их приумножить, получить прибыль.

С латинского in-vestio переводится как «одевать». Немного непонятно, почему это слово так кардинально изменило свое значение. Возможно, под понятием «одевать» в древности подразумевались вложения в имущество, которое становилось символом благосостояния семьи. Как бы то ни было, сегодня под инвестициями всегда понимаются вложения в нематериальные и материальные активы с целью их приумножить, получить прибыль.

Все мы немного инвесторы! Да, мы вкладываем деньги в собственное образование, надеясь затем получить более высокий доход. Мы тратим деньги на обучение детей, надеясь на отдачу с их стороны в старости. Даже наши затраты на фитнес-клубы и спорт — это вложения в собственное здоровье, в прекрасный внешний вид.

Разумеется, в нашей статье мы будем рассказывать о более конкретных инвестициях, лежащих в экономической сфере.

Объектами такого инвестирования становятся:

- Валюта.

- Ценные бумаги.

- Недвижимость.

- Земельные участки.

- Оборудование.

- Интеллектуальная собственность, авторские права, патенты, разработки.

Принцип инвестирования прост — однажды вложив средства, мы рассчитываем получать доход постоянно, на регулярной основе. Просто так хранить деньги дома — плохая идея. Помните, что постепенно их «съедает» инфляция. Так что инвестиции помогают не просто сохранить капитал на прежнем уровне, но и приумножить его.

Какие выгоды приносит инвестирование

Как мы уже писали выше, главная цель инвестирования — получение прибыли, дохода. Причем дохода пассивного, без затрат времени и сил. Именно такой доход будут приносить удачные инвестиции. Человек занимается своими делами, тем, что ему нравится и интересно, при этом каждый месяц получая свою положенную комиссию благодаря вложенным деньгам.

Это идеальный вариант, признаем. Далеко не каждый сумеет так выгодно вложить средства, чтобы обеспечить семью и избавиться от необходимости трудиться в качестве наемного сотрудника. Неуверенность в себе и в стабильности государства, незнание принципов экономики, финансовая безграмотность становятся причинами, по которым многие отказываются от инвестирования.

Между тем, грамотно инвестированный капитал приносит следующие выгоды:

- Стабильную прибыль, которая не зависит от затрат времени.

- Независимость в плане финансов.

- Наличие свободного времени для путешествий, общения с друзьями, семьей, хобби и так далее.

- Стабильное будущее, уверенность в завтрашнем дне.

Уверяем вас, что правильно инвестировать деньги не так уж сложно. В последующих статьях мы еще посвятим этому вопросу дополнительное внимание, приведем инструкцию по инвестированию для новичков.

Виды инвестиций

Инвестиции бывают разными, делятся на пять основных видов, которые в свою очередь имеют свою классификацию. Начнем по порядку:

- Объект инвестирования. В зависимости от объекта, в который вкладываются средства, инвестиции бывают спекулятивными, то есть с целью дальнейшей продажи актива по более высокой цене; венчурными — в перспективный проект, новую компанию; финансовыми — в ценные бумаги, паевые фонды, ПАММ-счета; реальными — в недвижимость, землю, готовый бизнес, авторские права и так далее.

- Срок инвестирования. Краткосрочные — до года, среднесрочные — до 5 лет, долгосрочные — более чем на 5 лет. Отметим, что есть аннуитетные инвестиции, срок которых вообще не ограничен. Например, депозит в банке. Он может быть на три месяца, год и так далее. При этом прибыль будет поступать ежемесячно.

- Форма собственности инвестора. Это могут быть государственные, иностранные и частные вложения. Зачастую в один объект или актив могут быть вложены средства государства и частных компаний, иностранных граждан и россиян. Это комбинированные, смешанные инвестиции.

- Уровень риска инвестирования. Обычно, чем выше риск потерять деньги, тем более доходными оказываются инвестиции. Так что рисковать или нет, решать вам. Этот вид инвестирования делится на консервативный, то есть наименее рискованный; умеренный — риск есть, но небольшой; и агрессивный, нацеленный на получение максимально высокой прибыли, невзирая на риски.

- Цели инвестирования. Прямые — капитал вкладывается в производство, продажу товаров или услуг, чтобы инвестор получил часть уставного капитала предприятия. Портфельные — в ценные бумаги, которыми инвестор активно управлять не будет. Нефинансовые — в лицензии, права, проекты. Интеллектуальные — в обучение сотрудников, тренинги, курсы и так далее.

Как видим, выбор инвестиций довольно велик, принять правильное решение бывает сложно. Но, уверены, разобраться в ситуации благодаря нашим статьям сможет даже новичок на просторах бизнеса.

Плюсы и минусы частных инвестиций

Для наглядности плюсы и минусы частных инвестиций приведем в виде таблицы:

| Частные инвестиции | |

| Преимущества | Недостатки |

| Возможность получения пассивного дохода. Не нужно усиленно трудиться в качестве наемного сотрудника, можно получать ежемесячную прибыль без затрат времени и усилий. Собственно, это и есть главная цель инвестирования. | Риск потерять вложенные средства. Да, как мы уже писали выше, есть консервативные инвестиции с минимальными рисками. Но никто не застрахован от глобального экономического кризиса, например. |

| Возможность повысить финансовую грамотность и получить новые навыки, опыт. Инвестирование увлекает. Попробовав свои силы однажды и получив хороший результат, прибыль, вы захотите вновь вложить средства во что-то иное. Это вам не однообразный труд в офисе. Здесь решения принимаете вы и при этом получаете бесценные знания на практике. | Для успешного инвестирования изначально нужны знания. Нужно учиться, рассматривать опыт других инвесторов, самосовершенствоваться. На получение нужных знаний придется тратить время, а без них вы просто не сможете принять правильное решение. |

| Возможность диверсифицировать доходы. Вы больше не зависите от единственного источника денег, например, работодателя. Можно не «складывать яйца в одну корзинку», а распределить капитал, чтобы получать доходы от участия в различных проектах. Это значительно увеличивает безопасность вашего капитала, даже потеряв один источник прибыли, без денег вы не останетесь. | Нет гарантии постоянного дохода. Инвесторам приходится ориентироваться на прогнозы, касающиеся, например, развития нового предприятия, реализации проекта, курса валюты, стабильности ценных бумаг… А прогнозы сбываются не всегда, как вы понимаете. Так что можно рассчитывать на один уровень прибыли, а получить куда меньшую сумму. |

| Возможность реализовать себя, достигнуть поставленной цели. Главные наши цели, повторимся — получать солидный доход, обеспечить благосостояние семьи и при этом не тратить время на зарабатывание денег. | Инвестирование — это всегда стресс. Вы же вкладываете собственные, заработанные и отложенные средства! Понятно, что вы будете переживать. Особенно, если не можете повлиять, например, на развитие проекта, курс валюты и другие факторы. Ежедневное отслеживание ситуации на рынке может в итоге вылиться в серьезный психологический стресс. |

| Возможность наращивания пассивного дохода. В теории размеры вашей прибыли от инвестиций ничем не ограничены. Удачно вложенные средства приносят прибыль, которая вкладывается в следующий проект и так далее, по нарастающей. | Для инвестирования изначально нужен капитал. Если вам просто нечего вкладывать, как вы станете инвестором? Причем сумма инвестиций, например, в недвижимость, может оказаться недостижимой для большинства представителей среднего класса. Это, пожалуй, главный минус. |

Как видим, количество плюсов и минусов частных инвестиций равны. Превалируют ли преимущества над недостатками? Решать вам. Мы же уверены, что во многих ситуациях именно инвестиции позволяют существенно поднять свой уровень дохода и стать успешным бизнесменом. Причем при минимуме усилий с вашей стороны.

Пошаговая инструкция по инвестированию для новичков

Начинать что-то новое всегда сложно. Особенно, если нет соответствующего опыта. Понимая это, мы готовы предложить вам подробную, пошаговую инструкцию по инвестированию, рассчитанную именно на новичков.

Со временем вы точно станете опытным инвестором, умеющим приумножать капитал. А пока мы распишем вам все шаги, которые следует сделать начинающему инвестору перед вложением средств в свой первый проект.

Почему стоит заняться инвестированием

В предыдущем разделе нашей статьи мы уже рассказывали вам, что такое инвестиции, какие их виды существуют, о плюсах и минусах частного инвестирования. Да, главная цель вложения средств — получение в дальнейшем пассивного дохода, финансовой независимости и повышение благосостояния семьи.

В предыдущем разделе нашей статьи мы уже рассказывали вам, что такое инвестиции, какие их виды существуют, о плюсах и минусах частного инвестирования. Да, главная цель вложения средств — получение в дальнейшем пассивного дохода, финансовой независимости и повышение благосостояния семьи.

Задача начинающего инвестора — вложить свои накопления таким образом, чтобы затем спокойно пожинать плоды. Просто так хранить деньги дома нецелесообразно, через некоторые время инфляция сделает свое дело, и они обесценятся. Пусть работают на благо вашей семьи, принося стабильный доход!

Однако, на самом деле стать инвестором не так уж просто. И дело не в том, что нужен первоначальный капитал, допустим, он у вас есть. Сложность заключается в том, чтобы правильно выбрать способ инвестирования и не допустить ошибок, которые станут причиной потери капитала и убытков. Уверены, что наша подробная, пошаговая инструкция поможет всем начинающим инвесторам избежать дополнительных рисков.

Восемь шагов начинающего инвестора

Признаем, что каждая ситуация индивидуальна, но есть общие правила инвестирования, которых следует придерживаться всем инвесторам. А тем более новичкам.

Распишем вам все восемь шагов на пути к успешному инвестированию:

- Оценить собственную финансовую ситуацию и привести дела в порядок. С этого точно нужно начать! Для начала фиксируем размер своих доходов: откуда вы получаете деньги, в какие сроки. Теперь расписываем по статьям все расходы: ваши и вашей семьи, ведь у вас, скорее всего, есть иждивенцы. Подсчитываем свои активы: что уже есть, например, автомобиль, дача, квартира, доля в уставном капитале предприятия. Не забываем о пассивах, например, имеющихся кредитах, долгах, которые точно нужно отдавать в срок. Составляем простой баланс — активы, пассивы, доходы, расходы. Вам нужно выявить чистый капитал, то есть разницу между активами и пассивами, а также инвестиционный ресурс — разницу между доходами и расходами. Если ваши доходы хотя бы на 10% превышают затраты, у вас есть возможность инвестировать эту разницу! Главное, не ошибитесь в подсчетах, не забудьте обо всех расходах без исключения, сделайте честный вывод, не приукрашивая ситуацию. Вы ведь делаете это для себя, чтобы убедиться в возможности стать инвестором.

- Создать финансовый резерв. Именно он даст вам психологическую уверенность в стабильности, наличии запаса средств. Знать, что у вас есть определенная сумма денег «на черный день», на случай непредвиденных расходов — это прекрасное ощущение, создающее комфорт и снижающее стресс. Идеально, если ваш финансовый резерв будет такого размера, чтобы обеспечить комфортное существование и внесение всех нужных платежей в течение минимум трех месяцев, а лучше полугода без поступления денег со стороны. В этом случае вы будете знать, что, даже потеряв источник получения прибыли, три-шесть месяцев точно «протянете» на своем резерве. Хранить средства советуем в той валюте, в которой вы совершаете основные платежи. Лучше положить деньги в банк, пусть на короткий сроки, пусть под низкий процент, но так будет надежней и риск инфляции меньше.

- Разработать цели и задачи будущего инвестирования. Итак, финансы мы подсчитали, резерв на случай непредвиденных обстоятельств накоплен. Пора переходить к разработке целей вашего вложения денег. Что вы хотите получить? Цели распишите по приоритетности, от самой важной до второстепенной. Не забудьте определить, сколько денег потребуется для достижения каждой поставленной цели, за какой срок можно ее достигнуть.

- Определить уровень приемлемого риска. Нужно определиться, на какой риск вы готовы пойти, чтобы добиться поставленной на предыдущем шаге цели. Выделите ситуации, когда инвестирование для вас будет неприемлемым. Некоторые инвесторы спокойно относятся к ситуации, когда вложение денег может привести к потере даже 40% капитала. Для других уровень приемлемого риска не превышает 10% вложений. Выбирайте свой вариант, насколько вы готовы рисковать, чтобы при этом не получить стресс.

- Разработать стратегию инвестирования. Просчитаем следующие моменты:

- Сумму первоначального вложения.

- Периодичность инвестирования — будет ли оно разовым или частями, на регулярной основе.

- Куда вы не будете инвестировать ни при каких обстоятельствах, например, в алкогольную и табачную продукцию. Некоторые предпочитают вкладывать деньги в иностранные проекты, другие выбирают определенную отрасль производства.

- Выбираем вид актива, в который будут вложены деньги. Этому моменту мы посвятим следующий раздел, подробно расписав, куда именно можно выгодно вложить средства в настоящее время.

- Сколько времени вы готовы будете уделять управлению инвестициями. Возможно, вы вовсе не хотите уделять этому свободное время, нацелившись на пассивный доход.

- Какой уровень риска недопустим именно для вас.

- Подсчитываем налоги и другие платежи, которые могут возникнуть в результате получения дохода от инвестирования.

Таким образом, вы должны составить примерный план, выделив моменты, которым нужно будет уделять внимание. Выясните для себя, возникновение каких ситуаций может привести к изменению составленной инвестиционной стратегии, как часто вы будете проводить анализ рынка и каким образом вести статистику;

- Провести стресс-тест разработанной стратегии инвестирования. Давайте честно ответим себе на вопросы, что будет с вашим инвестиционным планом, если, например, вы заболеете, потеряете работу, сломается автомобиль и так далее. Вы должны подробно ответить на каждый из поставленных вопросов, принимая во внимание все возможные риски, в том числе экономический кризис и резкий обвал курса национальной валюты. В итоге вы должны заранее разработать меры, которые помогут защитить вашу инвестиционную стратегию, минимизировать риски.

- Выбрать способ вложения капитала. На этом этапе выбираем компанию, которая будет помогать проводить инвестирование, способ внесения средств и получения прибыли. Важно определить, в чью пользу, каким образом будут проводиться платежи. То есть переходим к разработке практической части реализации инвестиционной стратегии;

- Сформировать инвестиционный портфель. Вы сделали семь важных и необходимых шагов на пути получения пассивного дохода от вложения средств. Теперь пора перейти непосредственно к инвестированию, реализации плана. Выбираем инструменты, отвечающие вашей стратегии, и вкладываем средства в выбранный актив.

Думаете, что представленная нами инструкция для начинающих инвесторов слишком сложна? На самом деле, на практике все может оказаться еще сложнее! Вы рискуете собственными финансами, не забывайте об этом! Поэтому каждый шаг очень важен и необходим, чтобы не допустить ошибок и сделать все правильно.

Последовательное выполнение каждого пункта нашей инструкции поможет вам добиться следующих результатов:

- Разобраться в ситуации с личными финансами. Это всегда очень полезно — навести порядок в финансовых делах. В целом, даже тем, кто не планирует инвестировать деньги, не будет лишним заняться этим вопросом, подсчитать активы, пассивы, затраты и доходы.

- Сформировать резерв денег на случай непредвиденных расходов, а это тоже очень важно для всех, не только для инвесторов.

- Застраховаться от возможных неприятностей, получить уверенность в будущем дне, стабильности и благополучии семьи.

- Составить грамотный план действий, выбрать оптимальные инвестиционные инструменты и наиболее выгодный именно для вас вид актива, в который будут вложены деньги. Помним, что наша цель — не просто сохранить, а приумножить накопленные средства.

- В итоге получить грамотно сформированный, эффективный инвестиционный портфель, который будет приносить стабильный доход с минимальными рисками и усилиями с вашей стороны.

Описанные нами шаги непростые, могут вызвать затруднения у новичка. Но, поработав над ними, вы точно окажетесь в выигрыше, разберетесь в ситуации и сможете ожидать положительных результатов от осуществленных инвестиций. О том, куда именно можно сегодня вложить деньги, поговорим в следующей статье.

Девять лучших объектов для инвестиции личных средств

Мы выбрали для вас 9 наиболее популярных способов инвестирования денег. Расскажем о них подробно, чтобы вы могли сделать правильный выбор, приумножить свой личный капитал.

Инвестиции в банковские вклады

Самый простой и распространенный вариант инвестирования — положить деньги в банк под проценты. Что может быть проще, справится даже абсолютный новичок в этой сфере. Это наиболее консервативный вариант инвестирования с минимальными рисками. Защиту денег вкладчиков будет гарантировать участие банка в системе страхования депозитов. В этом случае, даже если сам банк «лопнет», вы все равно вернете вложенные средства.

Преимущества вложения денег в депозит:

- государственные гарантии;

- простота и быстрота процесса;

- большой выбор банков;

- сроки вложения и положенная вам прибыль известны с самого начала;

- надежность.

Выбирайте банк не просто с самыми выгодными условиями вложения денег, но и с безупречной репутацией. Например, ВТБ обещает 9% годовых, «Связь-Банк» — 10,1%, «Альфа-Банк» — 7%.

Изучайте предложения, в любом случае ставка по депозиту окажется выше инфляции на сегодняшний день, так что ваши деньги будут сохранены и приумножены. Но, согласимся, доход будет не слишком высоким. Зато, повторимся, без рисков.

Инвестиции в драгметаллы

Немного статистики — за последние годы цена золота в России увеличилась в 6 раз. Выгодное вложение? Да! Нет никаких оснований для того, чтобы золото, серебро, платина, палладий начали резко падать в цене. Незначительные колебания, конечно, возможны, но в целом это очень надежный способ инвестирования, проверенный на протяжении всей истории человечества.

Количество драгметаллов на нашей планете невелико, они редкость и не подвержены коррозии. Вы можете инвестировать в:

- золотые слитки;

- монеты;

- купить акции золотодобывающих компаний (впрочем, это уже больше касается инвестирования в ценные бумаги);

- открыть металлический счет в банке;

- просто покупать драгоценные украшения, которые со временем станут антиквариатом и вырастут в цене.

Минус в том, что вложения в драгоценные металлы рассчитаны на длительный срок. Ваш слиток может пролежать год-два-три-десять, прежде чем вы решитесь его продать с большой выгодой. Быстрый доход приносят металлические счета в банках.

Физически покупать золото и другие металлы вам при этом не придется. Деньги будут перечисляться на ваш счет в пересчете на граммы драгметалла. Выросла цена золота — увеличился ваш счет. К тому же риски в данном случае минимальны, главное, чтобы банк был участником системы страхования вкладов.

Инвестиции в паевые фонды

ПИФы, то есть паевые инвестиционные фонды — хороший способ инвестирования и для новичков, и для опытных инвесторов. Суть заключается в том, что вы просто передаете свои средства в доверительное управление, покупаете свой пай.

Профессионалы вкладывают деньги в различные проекты, а прибыль делится между участниками. Понятно, что владельцы фонда получают свою комиссию за такое посредничество.

Преимущества инвестирования посредством ПИФов:

- паевые фонды общедоступны;

- пай можно продать, докупить;

- доход не будет облагаться налогами;

- вы не тратите время на управление средствами;

- инвестированием занимаются профессионалы;

- есть контроль со стороны государства;

- размер дохода может достичь 50%, в среднем составляет 30% (согласитесь, что это намного выгоднее вклада в банке или долгосрочной инвестиции в ценные металлы).

Главное, выбирайте ПИФ с безупречной репутацией, государственным контролем, наиболее выгодными условиями и внимательно читайте договор сотрудничества.

Инвестиции в ценные бумаги

Очень популярный вид вложений, но требующий тщательного анализа и экономических знаний, анализа ситуации на рынке. Нельзя вложить средства в первые попавшиеся акции любого предприятия. Так вы точно не выгадаете.

Очень популярный вид вложений, но требующий тщательного анализа и экономических знаний, анализа ситуации на рынке. Нельзя вложить средства в первые попавшиеся акции любого предприятия. Так вы точно не выгадаете.

Чтобы не остаться в убытке, можно обратиться к опытному брокеру, который умеет играть на бирже, знает, когда что купить и что продать. Риски в этой области инвестирования намного выше, чем в случае открытия банковского депозита, но зато и доход может превысить 100%. Приятно, согласитесь. Главное — правильно выбрать объект вложения, стабильно развивающееся предприятие, чтобы потом получать дивиденды.

Инвестиции в недвижимость

Еще один консервативный вариант инвестирования с минимальными рисками. Недвижимость всегда пользуется спросом, ведь нужна всем. Вы можете купить коммерческое здание, чтобы сдавать в аренду офисы или магазин. Или квартиру в большом городе, чтобы получать прибыль с арендаторов.

Также есть несколько вариантов заработать на дальнейшей продаже купленной недвижимости:

- Купить квартиру в момент закладки фундамента, когда застройщик существенно снижает цены. А продать уже после сдачи дома в эксплуатацию;

- Купить «убитую» квартиру старого фонда или новостройку с «голыми» стенами, отремонтировать и продать, вернув все вложения с прибылью;

- Купить квартиру, когда цены на рынке резко упали, например, из-за экономического кризиса. А после восстановления ситуации в экономике продать уже по куда более высокой цене.

Инвестиции в бизнес

Это очень высокоприбыльный вариант, но, признаем, рискованный. Открыть свой бизнес — это прекрасно, но нет уверенности, что он станет успешным.

Критерии, которые определяют успешность бизнеса:

- оригинальность идеи;

- личные качества, профессионализм предпринимателя;

- грамотность реализации проекта.

И, конечно, собственным бизнесом нужно заниматься! Это отнюдь не пассивный доход, на который в большинстве случаев рассчитывают инвесторы. Как вариант, можно заняться франчайзингом, купить франшизу. Это менее рискованные проекты. Или купить долю уставного капитала в уже успешно работающей компании. Правда, таких предложений не так уж много.

Инвестиции в стартап

Под стартапами понимаются уникальные, инновационные проекты, которые могут быть реализованы в коммерческой или социальной сфере. В перспективе они будут приносить солидный доход, но на деле всего 20% стартапов реализуются, согласно первоначальным планам. Так что данный вид инвестиций отличается более высокими рисками и сравним с открытием собственного бизнеса «с нуля».

Найти стартап для вложения не сложно, есть специальные площадки в сети. Чтобы подстраховаться, можно сделать первый минимальный вклад, а затем изучить развитие проекта, механизм его реализации.

Преимущество стартапов в том, что вы можете инвестировать в иностранные проекты, в самые разные сферы деятельности, диверсифицировать источники своих доходов.

Инвестиции в интернет-проекты

Специалистов, которые работают в сети, называют манимейкерами. Интернет предоставляет множество вариантов получения дохода, причем открытие сайта — только один из них. Мы уже посвящали статьи заработку в интернете, поэтому подробно касаться данной темы не будем.

Скажем только, что вложить средства в сети вы можете следующим образом:

- в группу в социальной сети;

- сайт развлечений;

- информационный, новостной ресурс;

- онлайн-магазин;

- блог.

Удобно, что вы можете купить уже готовый, раскрученный сайт, чтобы затем получать с него стабильную прибыль. Обратите внимание на посещаемость и качество контента, подумайте, как вы будете развивать проект в дальнейшем. Прибыль может поступать за счет прямых продаж, партнерских программ, рекламы.

Инвестиции в «Форекс»

Наверное, самый спорный вид инвестирования. Реклама «Форекса» встречается повсеместно и обещает миллионы за пару дней. Понятно, что это не так. На самом деле Forex представляет собой всемирный рынок, на котором зарабатывают благодаря разнице в курсах валют. Можно работать не самостоятельно, а через брокеров, передав средства в управление благодаря ПАММ-счету.

Чтобы вам было проще сделать правильный выбор объекта инвестирования, сделаем выводы в виде таблицы:

| Объект инвестирования | Срок вложения | Преимущества |

| Депозит в банке | В среднем год | Минимальные риски, средства будут возвращены даже в случае банкротства банка |

| Драгметаллы | От 5 лет | Минимальные риски, стабильный рост стоимости объекта вложений |

| ПИФ | От 3 месяцев | Вашими средствами будут управлять профессионалы, доход высокий |

| Ценные бумаги | Не ограничен, продать акции можно в любой момент | Прибыль высокая, дивиденды поступают стабильно и без вашего участия в управлении активами |

| Недвижимость | От 3 лет | Риски минимальны, вложения ликвидны |

| Бизнес | Несколько лет | Можно самому управлять финансами или вложиться в готовый бизнес |

| Стартап | От полугода | Большой выбор вариантов, шанс получить высокий доход |

| Интернет-проекты | Любой | Сфера активно развивается, прибыль может поступать из разных источников |

| «Форекс» | Любой | Вложения окупаются при правильном подходе очень быстро |

Выбирать, конечно, вам. Мы можем лишь посоветовать, как лучше и безопаснее всего инвестировать ваш капитал.

Пять советов инвесторам-новичкам

Вы уже знаете, какие виды инвестиций существуют, как правильно вкладывать деньги, куда можно выгодно инвестировать сегодня. Напоследок мы хотели бы дать пять действенных, простых советов, которые точно помогут инвесторам-новичкам.

Главное препятствие на пути к успешному вложению средств — сомнения. Безусловно, чрезмерная уверенность тоже не нужна, она может привести к излишнему риску, потере капитала. Но намного чаще новички задаются вопросом — стоит ли вообще вкладывать куда-либо свои сбережения?

Ответим да. Без инвестиций ваши средства банально не будут работать. Что, пусть просто лежат дома мертвым грузом? Это неправильно, ведь сколько было примеров того, что сбережения пропадали зря из-за гиперинфляции, смены режима в стране, обвала курса валюты, других глобальных факторов.

Лучше постараться выгодно, с минимальными рисками вложить свой капитал, чтобы получать стабильную прибыль, чем буквально «сидеть» на деньгах, не давая им работать. Все не так страшно, как вы думаете, есть варианты вложения средств в надежные проекты. Просто придерживайтесь наших доступных правил, советов для инвесторов-новичков.

Теперь представим 5 советов, которые, безусловно, дал бы любой опытный инвестор новичку, впервые собирающемуся вложить свои деньги.

Подготовьте первоначальный капитал

Он просто необходим! Что же вы будете вкладывать? Не бойтесь, для начала первоначальный капитал вовсе не должен составлять миллионы. Начните с малого.

Добившись успеха с небольшим проектом с минимальными вложениями, вы сможете нарастить капитал и потом увеличить сумму инвестиций. Очень важно, чтобы вы инвестировали именно свободные средства.

Нельзя отрывать от семьи деньги, которые необходимы для покрытия ежедневных, необходимых расходов. Ваши доходы должны превышать расходы, нужен финансовый резерв, чтобы спокойно начать инвестировать. Об это мы писали ранее;

У вас должна быть конкретная цель

На первый взгляд это просто. Ну какая у меня цель — добиться благосостояния, стать богатым. Неверная цель! Она абстрактна. Вам нужна конкретика. Например, я хочу через три месяца получить прибыль в размере 50 тысяч рублей, а через полгода заработать 250 тысяч рублей. Конкретно, доступно, четко.

Такие цели дисциплинируют, заставляют трудиться, предпринимать конкретные шаги. Цель может быть долгосрочной, но в любом случае она должна быть конкретной, с расписанными шагами по ее достижению, с указанием сроков реализации, достижения поставленного;

Используйте различные инвестиционные инструменты

Для начала определитесь, в чем вы разбираетесь лучше всего, в какой отрасли экономики, какой сфере деятельности. Целесообразно вкладывать деньги именно в то, в чем вы разбираетесь, так будет намного проще контролировать процесс, вести статистику, следить за ситуацией.

Для начала определитесь, в чем вы разбираетесь лучше всего, в какой отрасли экономики, какой сфере деятельности. Целесообразно вкладывать деньги именно в то, в чем вы разбираетесь, так будет намного проще контролировать процесс, вести статистику, следить за ситуацией.

Можно одновременно вложить средства в несколько активов, которые вам подходят. Проанализировать результат и потом сделать верный выбор. А может все источники дохода окажутся выгодными?

В любом случае диверсификация источников пассивного или активного дохода — очень полезное решение. Не складывайте все сбережения в «одну корзину», не делайте ставку на один проект, как бы он не выглядел привлекательно;

Строго контролируйте расходы

Именно такой жесткий, постоянный контроль позволяет не только накопить нужные средства для инвестирования, но и тратить доходы с умом. Можно продолжать откладывать полученные с первого проекта доходы, не спуская их на всякие мелочи. Всего за год, даже получая средний размер дохода и содержа членов семьи, уверены, все же можно отложить нужную сумму.

Накопительство — особое искусство, освоенное многими бизнесменами, которые на первых порах тоже откладывали каждую копейку. Ведите учет расходов, заведите свою, упрощенную домашнюю бухгалтерию. Кстати, есть специальные программы в сети, призванные облегчить учет затрат из семейного бюджета;

Читайте, учитесь, изучайте чужой успешный опыт

Сегодня в интернете очень много полезной информации, которая касается инвестирования. И это не только статьи нашего портала. Есть много литературы, книг, написанных профессионалами своего дела.

Новичкам лучше начать с простых пособий, написанных доступным языком, именно для «чайников». Затем можно будет перейти к более специализированной литературе, написанной уже профессиональным языком.

Не лишним будет изучить рейтинги объектов инвестирования, биографии успешных инвесторов-миллионеров, отзывы о разных инвестиционных инструментах. Не жалейте время на самообразование, ведь это тоже своего рода инвестиция в будущее.

Заключение

Новичкам, без разницы в какой области деятельности, всегда нужно прислушиваться к советам более опытных людей, специалистов, экспертов, профессионалов. Область инвестирования не исключение.

Пока не появится собственный опыт, пока вы не научитесь на своих ошибках и не получите нужные знания, очень важно следовать грамотным советам, позволяющим избежать фатальных ошибок уже на первом этапе. Так что изучайте наши статьи и другую полезную информацию, прежде чем решиться на практические шаги в сфере инвестирования.

Источник https://iklife.ru/investirovanie/kuda-vlozhit-dengi-chtoby-poluchat-ezhemesyachnyj-dohod.html

Источник https://finach.ru/investicii-vygody-vidy-poshagovaja-instrukcija-dlja-novichkov/

Источник