11 способов расчета доходности инвестиционного портфеля

Каждому инвестору, рано или поздно, приходится оценивать результаты своей инвестиционной деятельности или просто видеть значения полученной доходности в отчетах управляющего или брокерских приложениях.

И если вы сформировали портфель один раз и держите его без пополнения или изъятия средств, то подсчет итоговой доходности – простое дело. Но если вы регулярно проводите операции с портфелем, вносите и выводите деньги, то расчет итогового результата становится немного сложнее.

Например, считая доходность двумя разными способами, вы можете получить абсолютно разные результаты, вплоть до того, что при одном методе расчета ваша доходность будет положительной, а при другом отрицательной.

- В этой статье мы расскажем обо всех существующих методах расчета доходности, а также о разнице и выборе между двумя базовыми подходами, с которыми вы будет встречаться в реальных ситуациях.

- Она поможет вам лучше понимать отражаемые в отчетах цифры и собственные результаты. В конце статьи вы найдете файл со всеми расчетами.

Два основных метода оценки доходности

- взвешенный по деньгам (Money-Weighted Rate of Return, MWR);

- взвешенный по времени (Time-Weighted Rate of Return, TWR).

Метод взвешивания по деньгам (MVR) показывает доходность со всеми изъятиями и пополнениями портфеля, в то время как метод взвешивания по времени (TWR), наоборот, показывает доходность, которую получил бы инвестор, если бы держал одну и ту же сумму, не пополняя счет и не изымая денег. Вследствие этого, доходность, рассчитанная разными способами, может значительно отличаться друг от друга.

Начальный пример

Для того, чтобы продемонстрировать разницу методов, рассмотрим следующую ситуацию:

В этом примере, как мы увидим ниже, инвестор потерял 7000 руб., несмотря на это, доходность, взвешенная по времени, будет положительной (+0,4%), а взвешенная по деньгам отразит реальные потери инвестора и будет отрицательной (-0,87%). И оба эти результата корректны!

Чтобы разобраться с тем, как такое возможно, рассмотрим 11 методов, с помощью которых исторически рассчитывалась доходность. Два из них широко применяются и сегодня, а один из этих двух методов является отраслевым стандартом в сфере управления инвестициями.

Методы, относящиеся к MWR (взвешенная по деньгам доходность)

1) Простой IRR (внутренняя норма доходности)

Простая внутренняя норма доходности, в случае использования для оценки доходности портфеля, подразумевает нахождение такого r, при котором выполняется следующее условие:

- VE — конечная стоимость портфеля;

- VS – начальная стоимость портфеля;

- C – внешний денежный поток.

Также, в простом IRR есть допущение, что все денежные потоки произошли в середине анализируемого периода. Поэтому, чтобы сделать оценку более точной, нужно использовать модифицированный IRR.

2) Модифицированный IRR (MIRR)

Модифицированная внутренняя норма доходности отражает то же, что и простая IRR, но учитывает то, что каждый денежный поток происходит в разные промежутки анализируемого периода.

- Ct = внешний денежный поток в день t;

- Wt = весовой коэффициент, применяемы в день t.

- TD = общее количество календарный дней в периоде;

- Dt = количество дней с начала периода.

3) Простой метод Дитца

Простой метод Дитца является способом измерения доходности портфеля, который учитывает все денежные потоки в/из портфеля в течение периода.

Он основан на предположении, что все внешние потоки происходят в середине временного интервала (или равномерно распределены по всему периоду, и таким образом, потоки происходят в среднем в середине периода).

- VE — Конечная стоимость портфеля;

- VS — Начальная стоимость портфеля;

- С — это чистый внешний денежный поток в течение периода.

4) ICAA

Ассоциация инвестиционных консультантов Америки (ICAA, 1971) предложила прямое расширение простого метода Дитца. Предполагается, что любой доход, полученный портфелем (например, дивиденды или купонные выплаты) будет недоступен для инвестиций управляющим портфелем и переносится на отдельный счет для выплаты непосредственно клиенту.

- Этот метод следует использовать только в том случае, если доход портфеля действительно недоступен управляющему портфелем для дальнейших инвестиций.

- VS — Начальная стоимость портфеля;

- I — общий доход портфеля (на конец анализируемого периода);

- C’ — внешний денежный поток, включая реинвестированный доход;

- V’E — конечная рыночная стоимость, включая реинвестированный доход.

5) Модифицированный метод Дитца

Это способ измерения доходности портфеля, основанный, в отличие от простого метода Дитца, на взвешивании каждого денежного потока, поэтому считается более точным. Данный метод является наиболее точным среди MWR, а также распространенным среди управляющих портфелями.

- VE — Конечная стоимость портфеля;

- VS — Начальная стоимость портфеля;

- C- общий внешний денежный поток за период;

- Ct — внешний денежный поток в день t;

- Wt — весовой коэффициент, который будет применяться к внешнему денежному потоку в день t:

- TD = общее количество календарный дней в периоде;

- Dt = количество дней с начала периода.

Среди всех изложенных выше методов MWR, на сегодняшний день наиболее актуальным является Модифицированный метод Дитца. Все остальные методы являются менее точными и использовались управляющими в то время, когда точный моментальный подсчет доходности был затруднителен.

Методы, относящиеся к TWR (взвешенная по времени доходность)

6) TWR (Time-Weighted rate of return)

Взвешенная по времени доходность (TWR) — инвестиционный показатель, отражающий доходность портфеля, которая, в отличие от взвешенной по деньгам доходности (MWR), не зависит от изымания денег или пополнения портфеля, так как это не должно влиять на оценку эффективности работы управляющего портфелем (он, как правило, не может влиять на решения клиента внести и изъять деньги из упраления).

- Доходность, рассчитанная по данному методу является стандартном в финансовой отрасли и в абсолютном большинстве случаев вы видите именно ее.

Вот формула для этого метода:

- r – взвешенная по времени доходность;

- VS – начальная стоимость портфеля;

- n – количество подпериодов;

- VE – конечная стоимость портфеля;

- Сn — чистый внешний денежный поток в портфель;

- Vn– стоимость портфеля сразу после денежного потока n.

Методы, приближенные к TWR

Следующие 3 метода относятся к приближенным к TWR и могут иметь погрешность при расчёте, но позволяют очень быстро оценить примерную доходность.

7) Метод подстановки индекса

Процедура расчета взвешенной по времени доходности наиболее полно повторяет расчет доходности индекса и, следовательно, дает возможность использовать его в качестве бенчмарка. Поэтому, если точная оценка TWR недоступна, доходность бенчмарка (индекса) можно использовать для оценки стоимости портфеля на дату движения денежных средств.

Рассчитывается по формуле TWR, но доходность портфеля во время денежного потока оценивается по доходности бенчмарка (индекса).

- Данный метод не подходит для оценки доходности, если есть сильные расхождения с бенчмарком.

8) Метод регрессии

Метод регрессии является более широким, нежели метод подстановки индекса, т.к. учитывает риск портфеля (бету).

Рассчитывается по формуле TWR, но доходность портфеля во время денежного потока оценивается по доходности бенчмарка (индекса), с корректировкой на риск портфеля (бету).

- Данный метод не подходит для оценки доходности, если есть сильные расхождения с бенчмарком.

9) Тест аналитиков

Рабочая группа Британского общества инвестиционных аналитиков (SIA, 1972) предложила ещё один метод, основываясь на своём обнаружении, что отношение MWR портфеля к условному фонду (или индексу) приблизительно соответствует отношению TWR портфеля к условному фонду (или индексу).

- MWA — взвешенная по деньгам доходность текущего портфеля

- MWN — взвешенная по деньгам доходность условного фонда (или индекса)

- VA — Стоимость портфеля на конец периода;

- VN — стоимость условного фонда на конец периода;

- CT — общий внешний денежный поток за период;

- CW — взвешенный внешний денежный поток за период;

- TWA — взвешенная по времени доходность текущего портфеля;

- TWN — взвешенная по времени доходность условного фонда.

Гибридные методы

10) Метод BAI (или связанный IRR)

Институт банковского администрирования (BAI, 1968) предложил альтернативный гибридный подход, который, по сути, связывает простые внутренние нормы прибыли (IRR).

- Из-за трудностей в расчете IRR, этот метод не является популярным и практически неизвестен за пределами США.

Для расчёта связанного IRR, перемножают доходности, рассчитанные по простому IRR за каждый период времени.

11) Связанный модифицированный метод Дитца

Альтернативой модифицированному методу Дитца является связывание модифицированных доходностей Дитца за более короткие периоды. Связанный модифицированный метод Дитца классифицируется как метод, взвешенный по времени, но, в отличие от истинного TWR, он не дает тех же результатов, т.к. TWR делает оценку непосредственно после каждого денежного потока.

Возвращаемся к примеру

Для того чтобы продемонстрировать разницу методов, вернемся к задаче, которую мы описывали выше:

Если мы рассчитаем доходность данного портфеля методами, описанными выше, то получим следующие результаты:

Как вы можете видеть из полученных результатов, доходность, рассчитанная разными способами, может демонстрировать совершенно разные результаты.

- Так, вследствие того, что инвестор дополнительно внёс деньги в портфель перед убыточным периодом, его доходность стала отрицательной. Но если бы он не пополнял свой портфель, то получил бы положительную доходность.

Данный пример демонстрирует не только разницу между доходностью, рассчитанную разными способами, но и то, что неправильный выбор времени для пополнения/изъятия денег из портфеля может отразиться на его доходности.

Выводы

Оба базовых метода расчёта доходности имеют свою ценность, и каждый из них следует использовать в разных ситуациях.

- Если вы хотите оценить свой собственный результат, учитывая, что вы могли вводить и выводить деньги из портфеля не в самое лучшее время (или наоборот), то используйте методы MWR (взвешенная по деньгам доходность), наиболее точным из которых является Модифицированный метод Дитца (метод №5). Они отражают результат действий каждого отдельного инвестора и всегда имеют знак абсолютного (в рублях) финансового результата.

- Если вы хотите оценить результат работы управляющего вашим портфелем, то наиболее разумно использовать метод TWR (метод №6 — взвешенная по времени доходность), так как управляющий (как правило) не несёт ответственности за то, в какой момент времени инвестор решит внести или изъять деньги, поэтому это не должно отражаться на его фактическом результате (доходности). В этом случае знак значения доходности может не совпадать со знаком абсолютного (в рублях) финансового результата.

- Доходность, рассчитанная по методу TWR, является стандартной в финансовой отрасли и в абсолютном большинстве случаев вы видите именно ее.

Файл с расчетами доходности по приведенному примеру всеми 11 способами можно скачать по этой ссылке (.xls)

Эта статья частично основана на материалах из книги Carl R. Bacon, Practical Portfolio Performance Measurement and Attribution.

Управляющая компания «ДОХОДЪ», Общество с ограниченной ответственностью (далее Компания) не обещает и не гарантирует доходность вложений. Решения принимаются инвестором самостоятельно. Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. При подготовке представленных материалов была использована информация из источников, которые, по мнению специалистов Компании, заслуживают доверия. При этом данная информация предназначена исключительно для информационных целей и не содержит рекомендаций. Никто ни при каких обстоятельствах не должен рассматривать эту информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия, как со стороны Компании, так и со стороны ее специалистов. Ни Компания, ни ее агенты, ни аффилированные лица не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Данная информация, действительна на момент ее публикации, при этом Компания вправе в любой момент внести в информацию любые изменения. Компания, ее агенты, работники и аффилированные лица могут в некоторых случаях участвовать в операциях с ценными бумагами, упомянутыми выше, или вступать в отношения с эмитентами этих ценных бумаг. Результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ценные бумаги. Компания предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.

Поделиться:

Следующая публикация

DIVD — БПИФ ДОХОДЪ Индекс дивидендных акций РФ

19 января на Московской Бирже начинаются торги первым биржевым фондом российских дивидендных акций – БПИФ ДОХОДЪ Индекс дивидендных акций РФ.

ООО «УК «ДОХОДЪ». ОГРН 1027810309328. Лицензия ФСФР России на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами, негосударственными пенсионными фондами от Лицензия ФСФР России профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами от

Открытый паевой инвестиционный фонд рыночных финансовых инструментов (Правила доверительного управления зарегистрированы ФКЦБ России Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ДОХОДЪ. Акции. Мировой рынок» (Правила доверительного управления зарегистрированы ФКЦБ России Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ДОХОДЪ. Дивидендные акции. Россия» (Правила доверительного управления зарегистрированы ФКЦБ России Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ДОХОДЪ.Российские акции. Первый эшелон» (Правила доверительного управления зарегистрированы ФСФР России Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ДОХОДЪ. Мультифакторные инвестиции. Россия» (Правила доверительного управления зарегистрированы ФСФР России Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ДОХОДЪ. Перспективные облигации. Россия» (Правила доверительного управления зарегистрированы ФСФР России Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ДОХОДЪ. Валютные облигации. Мировой рынок» (Правила доверительного управления зарегистрированы ФСФР России Закрытый паевой инвестиционный фонд недвижимости «ДОХОДЪ – Рентная недвижимость» (Правила доверительного управления зарегистрированы Центральным Банком Российской Федерации

Биржевой паевой инвестиционный фонд рыночных финансовых инструментов (Правила доверительного управления зарегистрированы Банком России .

Биржевой паевой инвестиционный фонд рыночных финансовых инструментов (Правила доверительного управления зарегистрированы Банком России )

Биржевой паевой инвестиционный фонд рыночных финансовых инструментов . Правила доверительного управления зарегистрированы Банком России

Биржевой паевой инвестиционный фонд рыночных финансовых инструментов . Правила доверительного управления зарегистрированы Банком России

Биржевой паевой инвестиционный фонд рыночных финансовых инструментов . Правила доверительного управления зарегистрированы Банком России

Представленные стратегии доверительного управления не основаны на параметрах стандартного инвестиционного профиля и не являются публичной офертой. Открытие счета доверительного управления клиентом и использование представленных стратегий управления сопровождается заполнением им анкеты определения индивидуального инвестиционного профиля.

Риски, связанные с финансовыми инструментами, не подлежат страхованию в соответствии с Федеральным законом от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

Ознакомиться с подробной информацией о фондах, а также с правилами доверительного управления и иными документами, предусмотренными в Федеральном законе от 29.11.2001 № 156-ФЗ «Об инвестиционных фондах» можно по адресу Управляющей компании: 199178, Санкт-Петербург, Малый пр. В.О., д. 43, к. 2, литера В, этаж 3, помещ. 62, на сайте dohod.ru . по телефону (812) 635-68-63, а так же по адресу агента — АО Актив: 191028, Санкт-Петербург, Литейный пр., 26, лит. А, оф. 208.

ООО «УК «ДОХОДЪ» информирует о совмещении различных видов деятельности, а также о существовании риска возникновения конфликта интересов.

Внимание! Взимание надбавок (скидок) уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных фондов. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в инвестиционные фонды.

ООО «УК «ДОХОДЪ». ОГРН 1027810309328. Лицензия на осуществление деятельности по управлению ценными бумагами от Без ограничения срока действия. Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами, негосударственными пенсионными фондами от С подробной информацией вы можете ознакомиться по ссылке:

2003-2022 © ООО «УК «ДОХОДЪ»

Мы используем файлы cookie. Продолжая пользоваться сайтом вы даете Согласие на обработку пользовательских данных.

Формы на сайте защищены капчей reCAPTCHA, ознакомьтесь c политикой конфиденциальности и условиями использования сервисов компании Google.

Как рассчитать капитальные вложения

Капиталовложения – средство инвестирования в основные фонды предприятия, оно направляется на новое строительство, реконструкцию зданий, модернизацию производства, ремонт и другие цели. Для оценки эффективности капитальных вложений используют коэффициент, который представляет собой отношение чистой прибыли к размеру капиталовложений. Полученное значение сопоставляют с нормативом: и если оно больше, значит, инвестиции используются рационально. Норматив зависит от многих факторов, и каждое предприятие его значение утверждает самостоятельно.

Для роста и развития любого предприятия требуется привлекать новые источники финансирования. Это могут быть денежные средства, которые необходимо возвращать с процентами, или инвестиции. Последний вариант дает больше финансовой свободы, поскольку не требует обязательного возврата, если проект в итоге оказывается убыточным.

Важно! Инвестирование должно быть выгодно для обеих сторон: инвестора и самой компании.

Определение капитальных вложений

Один из вариантов инвестирования – это капитальные вложения, т. е. вложения в основной капитал. К этой категории относится финансирование нового строительства, модернизации производства (покупка машин и оборудования), реконструкция зданий и сооружений, капитального ремонта, проведение проектно-изыскательных работ.

Капительные вложения – это совокупность затрат, направленных на обновление основных фондов.

К основным фондам относятся:

- Здания (производственные, административные, хозяйственные, подсобные с учетом систем водоснабжения, электроэнергии).

- Сооружения (дороги, тоннели, мосты и другие инженерные конструкции).

- Транспортные средства (автомобили, вагоны, тележки, автокары, вагонетки, лодки, катера и т. д.).

- Машины и оборудование (производственные линии, вычислительное, измерительное и другое оборудование, задействованное в основной деятельности компании).

- Скот (в фермерских хозяйствах).

- Земельные наделы в собственности предприятия.

- Производственный и хозяйственный инвентарь.

- Инструменты со сроком службы более 1 года.

- НИОКР (научно-исследовательские и опытно-конструкторские разработки).

В эту категорию также включаются объекты незавершенного строительства, если они находятся в собственности у предприятия.

Формула расчета

При анализе капиталовложений главным критерием оценки выступает эффективность инвестиций. Кроме того, при расчете суммы капиталовложений возможны разные слагаемые, т. к. у каждого предприятия свои потребности в финансировании основных фондов.

Сумму капиталовложений (К) находят по формуле:

- x – инвестирование в основные фонды по типам фондов.

Для поиска эффективности капиталовложений используют два вида коэффициента: абсолютный и относительный. Рассчитывать этот показатель необходимо на каждом этапе планирования, чтобы определить срок окупаемости инвестиций.

Формула для расчета эффективности капиталовложений будет отличаться в зависимости от того, торговое это предприятие или производственное.

Общая формула для расчета ЭК:

- П – чистая прибыль;

- К – капиталовложения.

Данные о прибыли и капиталовложениях в данном случае берутся за одинаковый промежуток времени – год, квартал, месяц или любой другой (например, пятилетка).

Полученное значение сравнивают с нормативом. Если эффективность выше нормативной, значит, капиталовложения используются рационально. Если ниже, то они убыточны.

При введении крупных инвестиций в промышленном секторе можно воспользоваться следующим вариантом:

- Ц – стоимость реализации производимых товаров за год;

- С – себестоимость производимых товаров за год.

Для торговли используют формулу:

- Н – величина торговых надбавок;

- И – издержки на закупку и подготовку товара к продаже.

Важно! Для расчета отдельных видов капитальных вложений могут использоваться другие, более конкретные формулы. Например, есть отдельные варианты расчетов капитальных вложений в производственные площади и технологическое оборудование и оснастку, которые учитывают специфику этих видов основных фондов.

Методы оценки капиталовложений можно посмотреть на видео:

Для расчета коэффициента сравнительной эффективности капиталовложений используется формула:

- И – издержки обращения по сравниваемым вариантам;

- К – капиталовложения по сравниваемым вариантам.

КСИ рассчитывается, если из нескольких вариантов инвестирования необходимо найти самый выгодный. Им признается вариант с самыми низкими затратами и размером инвестиций, если на выходе получаются примерно равные показатели по прибыли.

Пример расчета

Дано: торговое предприятие в течение 3 последних лет расширялось за счет скупки торговых площадей в торговом центре. Необходимо рассчитать эффективность капиталовложений и сравнить показатель с нормативным значением (1,1).

Стоимость выкупленных площадей

Стоимость материалов на ремонт

Стоимость торгового оборудования

Затраты на транспортировку и монтаж оборудования

Стоимость строительных работ

Таким образом, за последние 3 года капиталовложения составили 9 200 тыс. руб.

Вывод: капиталовложения стали приносить существенную отдачу только в 2017 году. В 2015 году инвестиций принесли прибыль пропорционально затратам, а в 2016-м даже не окупились. Тем не менее, за 3 года доходы выросли больше, чем расходы. Вложения оказались прибыльными.

Все расчеты произведены в excel, скачать таблицу можно по ссылке.

Из расчета по итогам 3 лет эффективность капиталовложений составила 1,47, что выше норматива на 0,37:

Вывод: инвестиции в основные фонды используются рационально.

Для удобства расчета можно умножить значение на 100, чтобы получить результат в процентах.

Норматив показателя

У капиталовложений есть свои нормативы. Они устанавливаются внутри отраслей или отдельно взятых предприятий. Нормативное значение отражает уровень рентабельности инвестирования в основные фонды.

Норматив позволяет оценить:

- Насколько эффективны капиталовложения.

- Насколько технологично приобретенное оборудование.

- Насколько производителен труд в компании.

- Насколько эффективна ценовая политика.

В целом норматив позволяет оценить значимость капиталовложений и эффективность финансового управления предприятием. Если полученный в ходе расчетов показатель эффективности капиталовложений менее нормативного значения, значит, капитальные инвестиции используются нерационально. Если больше, то ситуация противоположная. Если коэффициент эффективности заметно выше норматива вот уже несколько периодов, и на это нет объективных причин (внешних и внутренних факторов, которые способствуют резкому росту производительности и/или сильному сокращению издержек), значит, пора пересмотреть размер нормативного значения.

Какие факторы влияют на определение норматива:

- Сфера деятельности предприятия (для строительства, аграрного сектора, торговли, горнодобывающих предприятий, легкой промышленности, автотранспортных компаний, заводов разного профиля применяются свои нормативы).

- Направленность капитального вложения (строительство, замена оборудования, расширение производственных линий, покупка транспорта и т. д.).

- Регион и особенности местности/населенного пункта.

- Коэффициенты отклонения, поправочные коэффициенты.

- Исходные данные по предприятию (площадь, производительность линий и пр.).

- Ожидания инвесторов.

- Время (их нужно пересматривать).

Справка! Для определения нормативов можно воспользоваться методическими рекомендациями по оценке эффективности инвестирования проектов. Документ утвержден Министерством экономики, Министерством финансов, Госстроем РФ в 1999 году (N ВК 477 от 21.06.1999).

В идеале при определении норматива необходимо брать средние данные по отрасли, но не все компании готовы предоставлять эту информацию, она является коммерческой тайной и поэтому закрыта.

NPV: что это и как рассчитать

Инвестирование позволяет получать стабильный доход. Можно вкладывать деньги в финансовые проекты, в новый бизнес или в расширение уже существующей компании.

Чтобы не ошибиться с выбором объекта капиталовложения, люди используют инструменты, предназначенные для быстрого определения эффективности инвестиционного проекта. Один из них – расчет NPV.

Что такое NPV

Net Present Value дословно переводится как «чистая приведенная стоимость». Обычно этот показатель используют, чтобы понять, стоит ли вкладывать деньги в проект. Иногда с его помощью рассчитывают финансовые характеристики за определенный период времени.

Например, инвестор хочет вложить 5 миллионов рублей. Его интересуют сроки окупаемости проекта и возможный заработок. Показатель NPV позволит понять, каким будет размер чистой прибыли через год, 5 или 10 лет. От результатов его расчета часто зависит окончательное решение – насколько целесообразно вкладывать деньги в конкретный проект.

Зачем нужно считать NPV

В первую очередь NPV проекта показывает, когда и в каком количестве вернутся вложения и вернутся ли они вообще. Инвесторы часто сравнивают несколько проектов, чтобы определить, какой из них окажется наиболее прибыльным. В этом случае формула тоже работает.

Существуют 3 цели, для которых используют расчет NPV:

- определение размера первоначальных вложений;

- вычисление сроков окупаемости ;

- оценка размеров дохода, необходимого для окупаемости.

Преимущества и недостатки подсчета NPV

Если результат подсчета NPV проекта оказывается положительным, значит, проект экономически эффективен, и потенциальные инвесторы обратят на него больше внимания. При расчете NPV можно учитывать разные сроки, складывать показатели отдельных проектов и принимать во внимание дополнительные риски. Все это – неоспоримые преимущества расчета NPV.

Главные недостатки – сложность и сравнительно низкая точность расчета NPV, а речь идет о размере будущей прибыли. Ее невозможно точно предсказать, так как темпы роста, инфляция и курс валют постоянно меняются. Если учитывать в формуле много дополнительных рисков, сложность подсчета увеличивается и растет вероятность допустить ошибку.

Маркетинг

Зачем компании нужен брендинг и как создать успешный бренд

Зачем компании нужен брендинг и как создать успешный бренд

Формула расчета

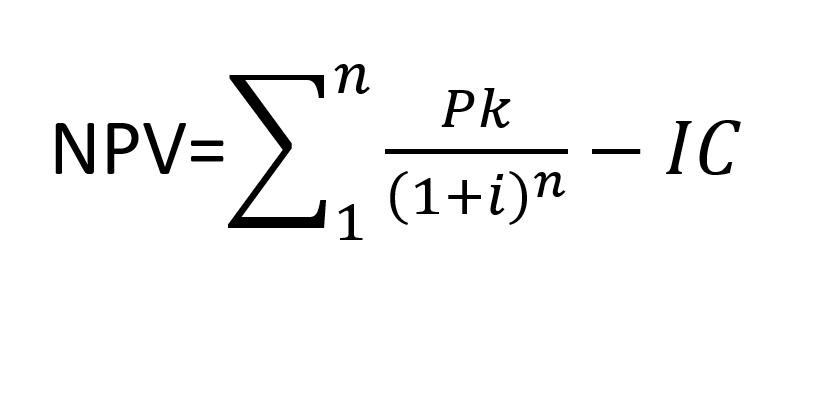

Стандартная NPV-формула выглядит следующим образом:

n – период расчета;

Pk – денежные потоки за выбранный период времени;

i – ставка дисконтирования;

IC – размер первоначальных вложений.

Важно учесть все составляющие, и здесь многое зависит от конкретного проекта. Вложения нужны для того, чтобы увеличить прибыль, но для небольшого магазина и крупной фабрики эти суммы будут совершенно разными. Определение срока окупаемости тоже зависит от множества факторов. Хотя сложнее всего – рассчитать денежные потоки и ставку дисконтирования.

Денежные потоки

Под денежными потоками понимают все финансовые поступления и расходы. Под поступлениями чаще всего подразумеваются продажи, хотя встречаются и другие их виды – например, проценты от проведенных сделок. Расходы включают в себя выплату заработной платы сотрудникам, коммунальные платежи, закупку сырья, аренду помещений, обустройство рабочих мест, налоги.

Существуют также предположительные потоки, и рассчитать их гораздо сложнее – например, грядущее повышение арендной ставки или затраты на запуск на рынок нового продукта. В качестве аналитической базы используют экономические показатели, данные мониторинга конкурентов, ожидаемый эффект от рекламы и другие данные.

Чтобы оценить прибыльность рекламных кампаний, подключите сквозную аналитику Calltouch. Сервис посчитает прибыль, продемонстрирует эффективность рекламы и позволит спрогнозировать результативность кампаний.

Сквозная аналитика

- Автоматически соберет данные с рекламных площадок, сервисов и CRM в 1 окне

- Бесплатные интеграции c CRM и другими сервисами: более 50 готовых решений

- Анализируйте воронку продаж от показов до кассы

- Оптимизируйте свой маркетинг с помощью подробных отчетов: дашборды, графики, диаграммы

- Кастомизируйте таблицы, добавляйте свои метрики. Стройте отчеты моментально за любые периоды

Ставка дисконтирования

Узнать NPV проекта невозможно без ставки дисконтирования. Далеко не все инвесторы вкладывают собственные средства – иногда выгоднее взять кредит, чем использовать внутренние ресурсы. Или можно продать акции , если потенциальная прибыль у проекта выше, чем их доходность.

Посчитать ставку в случае с кредитом проще. Достаточно ориентироваться на годовой процент. Если же инвестор планирует использовать деньги с продаж акций, придется сравнивать прогнозы по доходам. И все равно это будет только приблизительная информация.

Как рассчитать NPV

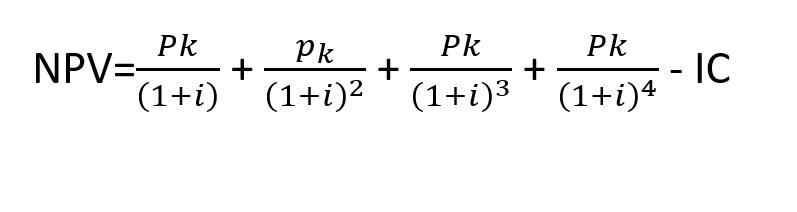

Предположим, что в проект инвестировали 1 000 000 рублей. В качестве периода расчета NPV выбрали 1 год. Ставка дисконтирования равна 15%. Обычно ее переводят в коэффициент, то есть, делят на 100. Если размер денежных поступлений составит 900 000 рублей, получится:

900 000 / (1 + 0,15) – 1 000 000= -217 391

Эта сумма и будет чистой стоимостью, приведенной за год. Так как она отрицательная, проект считается убыточным на выбранном периоде. Но это не значит, что вложения не окупятся – п росто увеличьте временной отрезок и используйте формулу:

С каждым годом коэффициент дисконтирования уменьшается, поэтому его нужно возводить в степень. Если взять предыдущий пример, за 3 года получится следующий результат:

900 000 / (1 + 0,15) + 900 000 / (1 + 0,15)² + 900 000 / (1 + 0,15)³ – 1 000 000 = 1 054 902

Так как сумма положительная, проект на этом промежутке времени оказывается прибыльным.

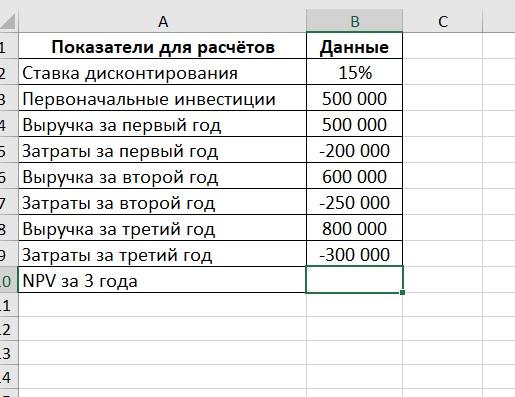

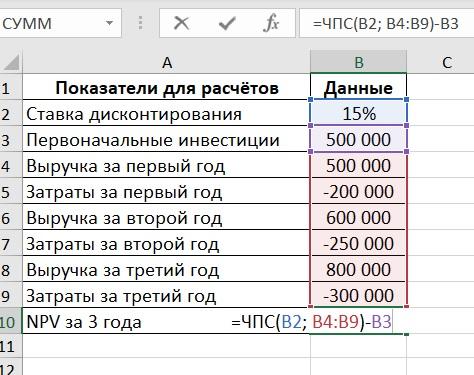

Пример расчета в Excel

Чтобы считать было удобнее, лучше составить таблицу в MS Excel. Преимущество этого способа в том, что можно менять различные показатели, не высчитывая их вручную, и сравнивать несколько проектов. Также в MS Excel предусмотрена функция расчета чистой приведенной стоимости – ЧПС.

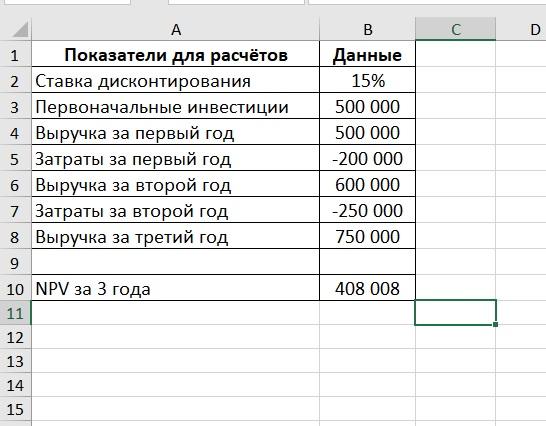

Таблица с показателями выглядит так:

Для расчета в ячейку B10 нужно добавить формулу:

При изменении показателей NPV проекта будет рассчитываться автоматически.

Стоит помнить, что поступления должны быть положительными, а затраты – отрицательными.

Маркетинг

Как применять геймификацию в онлайн-образовании

Как применять геймификацию в онлайн-образовании

Сложности, которые могут возникнуть при расчете

Иногда инвесторы составляют слишком оптимистичный прогноз, но как раз из-за него и возникают трудности с расчетом NPV. Ошибки в вычислении приводят к тому, что инвестиции не приносят ожидаемого дохода.

Здесь можно выделить 4 причины:

- Ошибка в вычислении ставки дисконтирования. Проценты в банках по текущим кредитам обычно не меняются, а вот рост инфляции и изменения курса акций предугадать невозможно.

- Отсутствие учета непредвиденных расходов. Например, инвестор вкладывает значительные средства в покупку коммерческой недвижимости и ожидает прибыли от аренды, но не учитывает затраты на ремонт и благоустройство.

- Искаженное представление о доходах. Ни один бизнес не может гарантировать бесперебойность потока покупателей. Например, в период пандемии многим владельцам бизнеса пришлось приостановить деятельность, а кто-то и вовсе объявил себя банкротом.

- Нереалистичные и некорректные прогнозы. Любые расчеты следует проверять несколько раз, и в каждом прогнозе инвестор должен быть уверен.

В отличие от суммы инвестиций, рассчитать окупаемость рекламных вложений гораздо проще – для этого существуют специальные сервисы. Чтобы рассчитать доходность рекламы и увеличить прибыльность онлайн-магазина, установите E-commerce Calltouch. На основе результатов отчетов сопоставьте рекламный бюджет и прибыль и скорректируйте рекламную стратегию.

Источник https://www.dohod.ru/blog/11-sposobov-rascheta-doxodnosti-investiczionnogo-portfelya

Источник https://moneymakerfactory.ru/spravochnik/kapitalnyie-vlojeniya/

Источник https://blog.calltouch.ru/npv-chto-eto-i-kak-rasschitat/