Российский фондовый рынок. 2008 События и факты

Особенно понравилась ситуация с частными инвесторами, количество которых увеличилось — явно за дешевыми акциями прибежали. При этом кол-во активных инвесторов оставалось все на том же уровне 60-80тыс., совершающих хотя б одну сделку в мес.

По ПИФам мы видим отток — крупные дядьки забирали бабло, не смотря на уговоры управляющих, что это дно и все отскочит. В целом рынок ПИФов пострадал не так сильно (- 17,5 от СЧА, при ММВБ — 66,5), т к у нас преобладают в своей популярности облигационные фонды. Но за последние пару лет уже в наше время есть большой аппетит у нашего населения к рискованным активам — ПИФы по типу акций, смешанный, сбалансированный, где кроме облигаций есть и акции.

Зарубежные фонды специализирующиеся на росс рынке в кризис скупали наши бумаги — однако не сильно помогло.

Повторюсь полезный материал там 60 стр. много всего интересного

В 2008 г. российский рынок ценных бумаг оказался вовлеченным в глобальный финансовый и экономический кризис, позитивная динамика, наблюдавшаяся в 2005-2007 гг., сменилась глубоким спадом по всем секторам рынка.

В 2008 году четко различаются два этапа.

Первый (январь-август). Это эволюционный период, в течение которого рынок развивался по инерции.

Второй этап (сентября по декабрь). Активная фаза финансового кризиса, что привело к радикальным изменениям на российском рынке ценных бумаг. В результате кризиса и мер по его стабилизации потеряны объективные ценовые ориентиры, многие рыночные показатели приобрели аномальный характер и не в полной мере отражают фундаментальные рыночные параметры.

Рынок акций. Капитализация российского рынка акций снизилась на 72 % и составила 0,37 трлн долл. Соотношение капитализация / ВВП упало в 3,7 раза и составило 26,5 %. На долю десяти наиболее капитализированных компаний приходится около 70 % капитализации. В отраслевом разрезе 57 % капитализации приходится на сектор добычи и переработки нефти и газа.

Рынок корпоративных облигаций. Общий объем корпоративных облигаций в обращении увеличился на 27 % и составил 1,6 трлн руб. В течение года до 10% компаний – эмитентов облигаций допустили различного рода нарушения в обслуживании долга, объем неисполненных обязательств по дефолтам оценивается в 27 млрд руб.

Фондовые индексы. Доходность (в процентах годовых) по сводным индексам для Индекса РТС составила минус 71,4 %, а для Индекса ММВБ – минус 66,5 %. Отрицательную доходность показали все отраслевые и капитализационные индексы, ведущиеся фондовыми биржами. Наибольшее падение произошло по индексам промышленности (минус 85 %). Волатильность фондовых индексов увеличилась

в среднем в три раза.

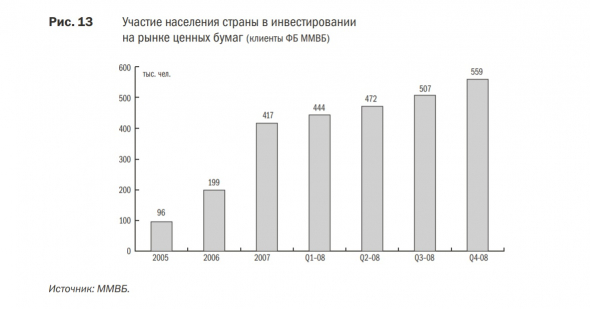

Частные инвесторы. Количество частных инвесторов, оперирующих на ФБ ММВБ, растет и составило 559 тыс. По итогам 2008 г. увеличение составило 34 %. Таким образом, несмотря на резко ухудшившиеся рыночные условия, население не теряет интереса к фондовому рынку.

Коллективные инвесторы.

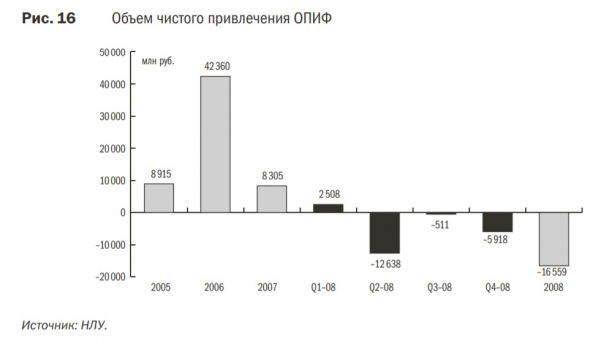

На конец 2007 г. стоимость чистых активов ПИФ составляла 782,8 млрд руб., что на 87 % больше, чем в начале года. К концу 2008 г. стоимость чистых активов ПИФ снизилась на 136 млрд руб. в абсолютном выражении, или на 17,5 % относительно начала года. В открытых ПИФ зафиксировано отрицательное сальдо чистого привлечения средств: отток составил 16,6 млрд руб.

Зарубежные инвестиционные фонды. Отмечается общий рост инвестиций этих фондов в российские активы , объем ценных бумаг российских компаний оценивается в 76 млрд долл., четверть этих активов приобретена на российских биржах. Характерно, что в глобальных фондах (доля российских активов менее 10 %) отмечено уменьшение объемов ценных бумаг российских компаний. Вместе с тем в специализированных фондах (доля российских активов более 75 %) объем ценных бумаг российских компаний увеличился .

В 2005 г. в акции и депозитарные расписки российских компаний инвестировали 1 200 зарубежных фондов, раскрывающих информацию о своей деятельности. В 2006-2007 гг. их количество росло в среднем на 25 % в год (2006 г.– 1 520 фондов, 2007 г.– 1 942 фонда). В 2008 г., несмотря на кризисные явления, такие темпы роста сохранились, и к концу года число зарубежных инвестиционных фондов выросло до 2 406 фондов. Объем инвестиций в ценные бумаги российских компаний (как в локальные акции, так и в форме депозитарных расписок) этих фондов постоянно растет. В 2005 г. он составил 22,8 млрд долл., в 2006 г.– 49,5 млрд долл. (прирост 117 %), а в 2007 г.– 73,4 млрд долл. (прирост 48 %). В 2008 г. объем инвестиций в ценные бумаги российских компаний вырос незначительно (прирост 4 %) и достиг 76,4 млрд долл. Около 60 % российских активов сосредоточено в зарубежных фондах, расположенных в Великобритании и США.

Год антирекордов В 2008 году фондовые рынки всего мира обрушились

Для трейдеров всего мира 2008 год стал одним из худших в истории. Обвал на фондовых рынках планеты оказался беспрецедентным со времен Великой депрессии. Особенно же «черными» эти двенадцать месяцев были для российских бирж, даже несмотря на то, что в 2008 году отечественный рынок акций показал свои исторические максимумы. Поистине, чем выше поднимаешься, тем больнее падать.

На фондовых рынках всего мира слово «рекорд» в течение года повторялось в среднем раз в месяц, а то и чаще. Но почти всегда к этому понятию можно было ставить приставку «анти-«. Самые слабые показатели за многие десятилетия продемонстрировали индексы США и стран Европы. В Азии, особенно в Китае, ситуация была чуть лучше — но лишь потому, что обвал на рынках там начался на несколько месяцев раньше. В первом полугодии единственным светлым пятном на общем фоне оставались товарные фьючерсы, особенно достигшие умопомрачительных высот цены на нефть. Но и они продержались недолго, обрушившись осенью — опять-таки, с рекордом.

Первые залпы

Впервые настроения, близкие к паническим, появились на американских рынках в середине января, когда глава ФРС Бен Бернанке заявил о замедлении роста в экономике США. Так, 18 января падение фондовых индексов США составило 2,5-3 процента, что по докризисным меркам казалось чуть ли не крахом. Этот почин спустя три дня поддержали и биржи России — на ММВБ с РТС котировки разом рухнули на 7,5 процента, причем индекс РТС впервые в 2008 году опустился ниже 2000 пунктов. Быстро исправить ситуацию удалось благодаря понижению базовой ставки ФРС на максимальные за всю историю 0,75 процентного пункта. Однако сама беспрецедентность столь резкой реакции американских финансовых регуляторов показала, что фондовый рынок ждут нелегкие времена — и не только в Америке.

Это предположение подтвердилось в марте, когда лопнул инвестиционный банк Bear Stearns, ставший первой значимой жертвой кредитного кризиса. Точнее говоря, банкротства ему все-таки удалось избежать за счет поглощения со стороны одного из столпов американского банковского бизнеса — JP Morgan. Тем не менее, тревожных слухов оказалось достаточно, чтобы 16 марта обрушить котировки на фондовом рынке США. Индекс Dow Jones, один из ключевых показателей состояния экономики страны, упал ниже 12 тысяч пунктов, потеряв таким образом 2 тысячи пунктов по отношению к своему историческому пику, достигнутому в 2007 году.

Еще хуже дела обстояли по другую сторону Атлантики. В Западной Европе основные индексы буквально на следующий после американского обвала упали на 3-4 процента. Примерно таким же по масштабам оказалось падение и на рынках России, причем индекс РТС вновь оказался ниже 2000 пунктов.

Недолгое облегчение

Спасение Bear Stearns и очередное снижение ставки ФРС на время успокоили фондовые рынки, так что середина года оказалась для трейдеров, играющих на повышение стоимости акций, в основном успешной. В этот период тревоги по поводу разрастания кредитного кризиса отошли на второй план, во многом благодаря благоприятной экономической статистике. К примеру, ВВП США вырос во втором квартале на 2,8 процента, к удивлению большинства экспертов. Это и многое другое заставили инвесторов поверить в то, что «худшее уже позади».

Самым удачным месяцем для российского рынка акций оказался май. Инаугурация нового президента Дмитрия Медведева вдохновила биржи на мощный двенадцатидневный подъем. Все докризисные рекорды были побиты, а апофеозом стала достигнутая индексом РТС 18 мая отметка 2487,92 пункта (правда, превзойти барьер 2500 пунктов так и не удалось). Помимо позитивных ожиданий от вступления в должность более, как казалось, либерального главы государства, рынки получили поддержку еще и в виде обещаний существенно снизить налоги для нефтяных компаний, которые в 2008 году столкнулись с остановкой роста добычи.

Одновременно дела пошли на лад и за океаном, где Dow Jones вновь сумел коснуться отметки в 13000 пунктов, а индекс компаний хай-тека Nasdaq — 2500 пунктов.

Однако главным событием лета стал рост цен на нефть. Если в первом квартале баррель колебался вокруг отметки 100 долларов, то затем он начал резко дорожать. Основным объяснением этому беспрецедентному подъему (за три месяца нефть повысилась в цене почти на 50 долларов) стал рост спроса со стороны Китая, готовившегося к Олимпиаде, а также спекулятивная игра хедж-фондов. В результате к 11 июля была достигнута отметка, которая, возможно, надолго войдет в историю — 147,27 доллара за баррель. По сравнению с уровнем десятилетней давности нефть стала дороже в 10 с лишним раз. Однако, достигнув пика, топливо начало постепенно дешеветь из-за неблагоприятных перспектив для мирового спроса, а осенью цена и вовсе обрушилась.

Одновременно с сырьевыми ресурсами своего максимума за 2008 год достиг и курс евро, сумевший преодолеть уровень в 1,6 доллара.

Катастрофа

Именно с роста курса доллара к евро и начался новый виток финансового кризиса, который стал приобретать глобальный масштаб. Очередным сигналом о том, что в мировой финансовой системе отнюдь не все в порядке, стала фактическая национализация ипотечных агентств Fannie Mae и Freddie Mac американским правительством, после того как выяснилось, что им срочно требуются средства. Однако по-настоящему серьезные события на мировых фондовых рынках произошли в середине сентября.

В ночь с 15 на 16 сентября стало известно, что потерпел крах ведущий американский инвестиционный банк Lehman Brothers. Хотя его платежеспособность весь год вызывала вопросы у многих экспертов, никто до конца не мог поверить, что власти дадут обанкротиться этому «монстру» Уолл-Стрит. Тем более, что за этим последовал еще более громкий обвал — жертвой кризиса стала крупнейшая в США страховая компания AIG. В последнем случае, правда, ФРС успела вмешаться и оперативно выделила страховщикам 80 миллиардов долларов, которых им не хватало для дальнейшего проведения операций.

График основных фондовых индексов США за год. Иллюстрация с сайта Google Finance

До этого словосочетание «американские фондовые индексы рухнули», как правило, означало, что они упали на 2-2,5 процента. Осенью рынок приучил нас к тому, что подобное снижение начало называться «небольшим». Волатильность ежедневных торгов достигла рекорда, и случаи, когда в течение дня индекс Dow Jones колебался с амплитудой 700-800 пунктов, стали весьма частыми. После банкротства Lehman, например, Dow упал на 4,5 процента. Дальше ситуация только ухудшалась: в начале октября, после того как конгрессмены решили отклонить план спасения американской экономики, последовал впечатляющий десятидневный обвал, в ходе которого Dow впервые за четыре года стал четырехзначным, а индекс широкого рынка США S&P 500 — трехзначным.

Паника на бирже объяснялась тем, что из-за банкротства Lehman и общей неразберихи в финансовой сфере банки потеряли доверие друг к другу и кредитование фактически остановилось. Это, в свою очередь, резко увеличило вероятность дальнейших банкротств.

После короткой стабилизации американские рынки снова обрушились. Рекорд падения в абсолютных величинах был достигнут 15 октября, когда Dow Jones обвалился более чем на 730 пунктов. Впрочем, 28 октября произошел еще более мощный отскок, и главный американский индекс поднялся на без малого 900 пунктов. Трейдерам, работавшим в таких невиданных условиях, можно было только посочувствовать.

«Дно» кризиса на фондовом рынке, по крайней мере, в 2008 году, было достигнуто спустя месяц, 20 ноября, когда Dow Jones закончил торги ниже 7600 пунктов, а S&P 500 — ниже 800. По сравнению с началом года американские индексы потеряли в среднем 40-45 процентов.

Рыночный кризис такого масштаба никак не мог обойти стороной Европу. Интересно, что на ведущих фондовых площадках ЕС инвесторы больше реагировали на новости из США, чем на свои собственные. Так или иначе, но европейские индексы снизились за два месяца более чем в два раза.

График индекса РТС за год с сайта биржи

Что касается России, то здесь спуск с вершин оказался еще более лихим. Индекс РТС, который в августе у отметки 2000 пунктов многим экспертам казался недооцененным, к концу ноября опустился ниже 600 пунктов, то есть почти в четыре раза. Примерно те же числовые значения показывал в эти сроки и основной показатель ММВБ, правда, его падение оказалось скромнее — «всего лишь» в три раза. Чтобы как-то амортизировать падение, Федеральная служба по финансовым рынкам (ФСФР) была вынуждена многократно закрывать биржи на несколько часов или даже дней.

Потрясения на фондовых рынках ударили и по тем компаниям, которые только собирались выйти на биржу. Особенно значительные трудности возникли у компаний из развивающихся стран. К примеру, на начало октября число публичных размещений акций (IPO) в странах СНГ сократилось в 372 раза по сравнению с уровнем предыдущего года. Что касается общемировой ситуации, то здесь объем первичных размещений в первом полугодии, то есть до того, как финансовый кризис вошел в острую фазу, упал вдвое. Бум IPO в 2008 году, несомненно, закончился, и ожидать его возрождения в ближайшее время вряд ли имеет какой-либо смысл.

Биржи РТС и ММВБ. Коллаж «Ленты.Ру»

С другой стороны, кризис подстегнул давно уже ведущиеся разговоры об объединении российских бирж РТС и ММВБ, так как стало ясно, что в новых условиях им будет нелегко выжить поодиночке. Впрочем, здесь свою роль сыграли и планы российского руководства по созданию международного финансового центра (МФЦ). Судя по первоначальному плану, предложенному Минэкономразвития, формально такой центр может быть создан в 2009-2010 годах, и его стержнем станет как раз единая биржа, созданная на базе двух ведущих российских торговых площадок.

Сейчас наиболее вероятным сценарием выглядит объединение ММВБ и РТС в рамках единого биржевого холдинга. Правительство и финансовые регуляторы рассматривают и другие варианты консолидации, однако они реализуемы с меньшей вероятностью — просто слить их, по словам главы ФСФР Владимира Миловидова, будет чрезвычайно сложно технически.

Приземлились

К концу года ситуация на мировых фондовых рынках в целом стабилизировалась. Это произошло благодаря усилиям Федеральной резервной системы США, снизившей базовую ставку до нуля и буквально наводнившей рынок ликвидностью. Благодаря данным шагам удалось предотвратить дальнейшие банкротства финансовых институтов. Кроме того, новая администрация США и руководители стран ЕС пообещали не скупиться на поддержку финансовой системы.

Практически на всех ведущих биржах начались так называемые «рождественские ралли», в ходе которых котировки выросли по сравнению с минимумами, достигнутыми в конце ноября, на 10-15 процентов. А вот нефть на мировых рынках продолжила обвал, снизившись к концу декабря до отметки в 40 долларов, несмотря на все усилия ОПЕК по сокращению добычи.

Иное дело — золото. Оно тоже существенно подешевело (в определенный момент цена опускалась до 700 долларов за унцию по сравнению с 1000 перед началом кризиса), однако по сравнению со всеми другими активами выглядело чрезвычайно уверенно. К 22 декабря драгоценный металл стоил около 840 долларов, так что падение составило около 20 процентов к пику, достигнутому в мае. Для сравнения — нефть подешевела в 3,5 раза, индексы Dow Jones и S&P 500 снизились на 40 процентов, а европейские DAX и FTSE — почти на 50 процентов. При этом падение цены на золото объясняется в большей степени массовой продажей фьючерсов хедж-фондами, чем падением реального спроса, который, как показывают различные исследования, только вырос.

Хотя кризис на фондовых рынках удалось временно приостановить, стопроцентной гарантии его окончания сейчас никто не даст. Все будет зависеть от того, сумеют ли мировые Центробанки поддерживать необходимый уровень ликвидности в финансовой сфере. Но еще важнее, когда начнется восстановление реальной экономики. Судя по неутешительной статистике безработицы, роста ВВП и промпроизводства в самых разных странах мира, до этого еще далеко.

Самый черный из всех черных Российский фондовый рынок пережил самый мощный обвал в своей истории

Российские биржевые индексы ММВБ и РТС по итогам торгов 6 октября опустились на 18 и 19 процентов соответственно. Этот обвал стал самым масштабным за всю историю отечественных бирж – «черный» понедельник для многих инвесторов стал действительно черным. Такого падения российские биржи не знали ни в самый разгар кризиса ликвидности в сентябре 2008 года, ни сразу после ареста Михаила Ходорковского в 2004 году, ни даже во время кризиса 1998 года, то есть во время главной экономической катастрофы в новейшей истории России.

Если бы обвал был коррекцией после длительного роста, то волноваться не стоило бы – скорее всего, РТС и ММВБ быстро бы отыграли минутное падение. Однако в октябре фондовые индексы падают даже в той ситуации, когда падать, казалось бы, уже некуда – за лето они потеряли более 30 процентов от своей стоимости, а за четыре месяца – более 50 процентов. Ценные бумаги инвесторов, еще весной сулившие значительный доход к концу года, теперь почти ничего не стоят.

Для примера достаточно привести лишь стоимость акций «Газпрома» и Сбербанка – двух самых больших и самых надежных на российском фондовом рынке компаний. На торгах в конце мая вся газовая монополия стоила на РТС 360 миллиардов долларов, а банковская – 77 миллиардов. После «черного» понедельника их стоимость снизилась до 123 и 29 миллиардов соответственно.

Не лучше, чем у «Газпрома» и Сбербанка, обстоят дела и у других «голубых фишек» российского фондового рынка – только за 6 октября «Норильский никель» потерял более 37 процентов своей стоимости, «Лукойл» — более 24 процентов, а МТС – более 21 процента. При этом под ударом оказались именно самые надежные и большие компании. Для сравнения, индекс РТС-2, в который входят ценные бумаги «второго эшелона», упал 6 октября лишь на шесть процентов.

Такое положение дел может означать, что от своих акций избавляются не профессиональные инвесторы, которые долго сидели над графиками и сопоставляли отчеты разных компаний, а те, кто вложился в самые «верхи», увидев, что в последние годы «Газпром», Сбербанк и другие «голубые фишки» показывают значительный рост. Обычно обвал самых надежных компаний свидетельствует о том, что средства из российского фондового рынка выводят зарубежные инвесторы, ориентирующиеся именно на «грандов» отечественной экономики.

Частично это подтвердили и в Минэкономразвития. Во всяком случае, в начале октября чиновники этого министерства впервые объявили, что приток капитала в страну по итогам 12 месяцев может оказаться нулевым или вообще отрицательным. Официальный прогноз пока составляет 30-40 миллиардов долларов притока, что и так в два раза меньше, чем по результатам 2007 года. Однако если ситуация на фондовом рынке будет складываться все также плачевно, то пересматривать этот прогноз придется уже очень скоро.

Запад не помог

Поскольку одной из самых важных причин обвала РТС и ММВБ является отток капитала, то логично будет посмотреть, как 6 октября складывались торги на зарубежных площадках.

Открывали день азиатские трейдеры. Они опустили местные фондовые индексы на четыре-пять процентов, показав, что принятие «плана Полсона» в американской экономике и фактическая национализация ряда банков в Европе не приведут к автоматическому устранению мирового финансового кризиса. Наоборот, все эти меры привели к тому, что инвесторы еще больше сомневаются в реальной стоимости своих сбережений. Логика рассуждений тут предельно проста: если даже огромные всем известные банки оказались на грани банкротства, то чего же ждать от менее крупных игроков рынка?

Вслед за азиатскими биржами открылись и европейские. Никакого оптимизма они на международный рынок не внесли: британский FTSE обвалился почти на шесть процентов, французский Cac-40 – на девять процентов, а немецкий DAX – на семь процентов. Добил же всех американский фондовый рынок: сразу после открытия торгов индекс Dow Jones рухнул до четырехлетнего минимума, упав ниже психологически важной отметки в 10 тысяч пунктов. Для многих трейдеров, финансистов и журналистов, только-только устроившихся на работу, видеть четырехзначный Dow Jones настолько же необычно, насколько и страшно.

После «пробивания» отметки в 10 тысяч пунктов Dow Jones не стал останавливаться, а продолжил обвальное падение. К середине сессии индекс снизился на семь процентов, но затем начал постепенно отыгрывать потерянные позиции. По итогам дня Dow Jones упал почти на 3,6 процента, не сумев подняться выше 10 тысяч пунктов.

И нефть не помогла

Во время предыдущих обвалов на мировых биржах, которые в 2008 году случались регулярно, инвесторы выработали относительно легкий способ сохранить свои сбережения. Как только на валютном или фондовом рынке начиналась паника, они скупали нефтяные контракты, которые буквально за несколько месяцев стали считаться одним из самых надежных инструментов в структуре мировой торговли.

В результате цены на нефть поднялись до невообразимых исторических максимумов. Пик пришелся на предкризисный июль 2008 года – в этот месяц баррель нефти стоил более 147 долларов. В августе ситуация резко изменилась. Инвесторы поняли, что «раздувать» нефтяные цены можно лишь до определенного предела. Кроме того, многие ведущие страны мира оказались на пороге рецессии. Иными словами, их экономики перестали расти, что сразу же сказалась на объемах потребления топлива. На рынке возник очередной дисбаланс – предложения оказалось больше, чем спроса.

Это и стало одной из основных причин падения цен на сырьевом рынке. Уже к сентябрю нефть стоила около ста долларов за баррель, а к 6 октября – меньше 90 долларов. После этого на мировых биржах просто не осталось хоть сколько-нибудь безопасного способа уберечь свои сбережения, что, конечно, создало дополнительную панику.

Деньги и политика

Антирекорд на российских биржах мог бы и не состояться, если Федеральная служба по финансовым рынкам (ФСФР) своим распоряжением запретила бы торги. Делать это чиновники имеют право – во время кризиса банковской ликвидности в сентябре 2008 года биржи не работали полторы сессии. Однако в октябре ФСФР изменила тактику: все того же 6 октября глава службы Владимир Миловидов заявил, что выступает против биржевых каникул, но за снижение порога приостановки торгов. Это означает, что торговля на биржах будет проводиться, но в течение дня все чаще останавливаться на час или на два.

Как могут поступить высшие чиновники в сложившейся ситуации, сказать довольно сложно. Во всяком случае, их обличение Запада и шпильки в адрес американской экономики не могут благотворно сказаться на российских биржах. Меры по поддержке фондового рынка, уже разработанные чиновниками, дали результат, но весьма ограниченный: обещание купить ценные бумаги на биржах на полтриллиона рублей частично помогли только акциям госкомпаний – именно их правительство решило приобретать в первую очередь.

Как поведут себя чиновники, если кризис будет усугубляться, сказать сложно. На форумах трейдеров уже обсуждается вариант национализации части российских компаний, то есть превращение «Газпрома», «Роснефти», Сбербанка и других в полностью государственные организации. Если шаги к этому действительно будут предприняты, данная мера нанесет огромный ущерб всему российскому фондовому рынку, откинув его на годы назад. Если же этого не произойдет, многие инвесторы рискуют обанкротиться, зато оставшиеся на рынке приобретут необходимый в кризисных ситуациях опыт.

Источник https://smart-lab.ru/blog/609606.php

Источник https://lenta.ru/articles/2009/01/03/finalstocks/

Источник https://lenta.ru/articles/2008/10/07/crisis/