Он все-таки лопнул

В посвященном фондовому рынку разделе WallStreetBeats форума Reddit, где еще год назад ликовали по поводу истории с GameStop, сегодня царят панические настроения, перемежаемые мемами и советами «бывалых», переживших крахи 2000 и 2008 годов. Пришедшие на фондовый рынок в 2019–2021-м розничные инвесторы в ужасе наблюдают за масштабным снижением основных американских фондовых индексов, которое продолжается пятую неделю подряд. Причем это вторая волна, а первая началась в конце прошлого — начале текущего года. Nasdaq был на историческом максимуме в ноябре, S&P 500 — в декабре 2021-го. С тех пор они лишь откатываются от былых вершин все дальше и дальше.

Особо сильную негативную динамику демонстрируют технологические гиганты, которые были драйвером американского рынка акций последнее десятилетие. После решения ФРС поднять ключевую ставку пять «бигтехов» — Alphabet (Google), Amazon, Apple, Microsoft и Tesla — всего за три торговых дня, 5, 6 и 9 мая, потеряли более триллиона долларов рыночной стоимости.

Кризисная волна

Очередное резкое падение индексов техногигантов началось на следующий день после того, как ФРС США 4 мая подняла ключевую ставку сразу на 0,5 п. п., до 1%. Это стало самым значительным повышением с 2000 года. Согласно консенсус-прогнозу Bloomberg, ФРС поднимет ставку и в июне на 0,5 п. п., а к концу года в целом ставка вырастет на 2,25–2,5%.

Но все больше фактов указывает на то, что ФРС будет вынуждена поднимать ставку гораздо сильнее. По словам бывшего главы Федерального резервного банка Нью-Йорка Уильяма Дадли, ФРС придется увеличить ее до 5% и выше: только так можно будет сдержать инфляцию в стране, считает экономист.

На решение поднять ставку сразу же отреагировали акции американских технологических компаний. Индекс Nasdaq, рассчитываемый на основе котировок высокотехнологических компаний, на следующий день, 5 мая, упал на 3,1%. За три же дня (5, 6 и 9 мая) он потерял на 11,71%. Обвалился на 3% и индекс S&P 500 (см. график 1). В нем доля технологических компаний составляет почти треть. За три торговых дня он потерял 5,8%.

Инвесторы могли воочию наблюдать, как уменьшается стоимость крупнейших технологических компаний. Microsoft потеряла за период с 4 по 9 мая 189 млрд долларов рыночной стоимости, Apple — 220 млрд долларов, Tesla — 199 млрд, Amazon — 173 млрд. Apple лишилась статуса самой дорогой компании мира, уступив его саудовскому нефтяному гиганту Saudi Aramco.

Сильнее всего упали акции Apple, Amazon и Tesla. У Apple акции с конца марта, когда они находились на пике, по 13 мая потеряли 20,22% стоимости, у Amazon за этот же период — 19,77%. У Tesla с начала апреля, когда был пик, по 13 мая акции подешевели на 36,41%. Ненамного лучше оказались дела у Microsoft: за период с пиков стоимости в конце марта потери составили 18,78%.

Котировки падали и у компаний из других секторов американской экономики — биотеха, банковской сферы. Так, акции Pfizer с начала апреля подешевели на 8,64%, Moderna — на 27%. Банки JPMorgan и Goldman Sachs с весенних пиков уже лишились 15,7 и 12% соответственно.

Ни доллара даром

Такого резкого падения на американском фондовом рынке не было давно. Последний раз на сопоставимую величину биржи США проседали два года назад, во время пандемии коронавируса. День 12 марта 2020 года вошел в историю мировых финансов как «черный четверг»: тогда после коронавирусных ограничений, введенных Дональдом Трампом, индексы рухнули почти на 10%.

Но сегодня технологическим компаниям приходится хуже. Если индекс Nasdaq в феврале 2020 года потерял 14,5%, то в период нынешнего обвала, длящегося с середины ноября прошлого года, он растерял уже почти треть своей стоимости — 29%.

Главная причина в том, что теперь ФРС прекращает печатать деньги и вливать их на биржу. В пандемийный период фондовый рынок США рос благодаря тому, что его заливали правительственными деньгами. В рамках программы количественного смягчения (QE) ФРС ежемесячно выкупала на открытом рынке казначейские и ипотечные облигации на сумму 120 млрд долларов.

Но рано или поздно это должно было спровоцировать резкий рост инфляции, что и произошло прошлой осенью. Так что в ноябре 2021 года ФРС объявила о начале сворачивания программы QE. С ноября объем выкупаемых ФРС активов на рынке начал уменьшаться каждый месяц на 15 млрд долларов, в марте программа выкупа была свернута, а в июне должен начаться обратный процесс — продажа бумаг с баланса ФРС, по 47,5 млрд долларов в летние месяцы и по 95 млрд долларов с сентября. Плюс к тому, как уже говорилось, ФРС перешла к повышению ставок, то есть денег становится меньше и они дорожают.

Это уже ощутили на себе так называемые SPAC — «пустые» компании, которые выводились на биржу, чтобы потом слиться с теми, кому нужен листинг. Эпоха SPAC подошла к концу: в этом году 66 SPAC привлекли всего 11,5 млрд долларов на биржах США по сравнению с 317 SPAC, которые привлекли 102 млрд долларов за аналогичный период 2021 года. Крупные банки Уолл-стрит заявили, что прекратят работать со SPAC или сократят операции с ними.

Снижение индексов сегодня напоминает ситуацию, предшествующую краху доткомов — первых интернет-компаний — в начале 2000-х. Тогда эти компании получали огромные деньги от инвесторов и расходовали их на подпитку пузыря. Большие средства тратились на рекламу и маркетинговые акции. В 2010–2020 годах компании пошли дальше: они прямо тратили деньги на раскачку акций, проводя байбеки. Лидером по затратам на байбэк долгое время была Apple; за десять лет она потратила на обратный выкуп почти 470 млрд долларов. Именно это позволило ей получить и удерживать статус самой дорогой компании мира (весной ее капитализация почти достигла отметки 3 трлн долларов). Байбеки также активно использовали компании Meta Platforms (запрещена в России), Alphabet, Bank of America, Oracle, Spotify и др. У технологических гигантов было столько денег, что они буквально не знали, куда их девать. Но в гонку за капитализацией вступали и игроки из других секторов — в итоге за последние 12 лет эмитенты США выкупили своих акций почти на 7 трлн долларов.

Однако весьма сомнительно, что сейчас компании смогут тратить деньги на обратный выкуп; на это способны разве что избранные технологические гиганты, у которых и так есть запасы кеша. У производственных же компаний полно своих проблем: издержки растут, потребители стараются экономить из-за инфляции, дешевых денег ждать не приходится, плюс еще и потери от выхода с российского рынка. Так, от байбека уже отказалась Starbucks. JPMorgan также сократила объем байбеков на год. Этот дополнительный фактор также будет способствовать снижению стоимости акций.

Ну и глобальный негативный фактор для рынков — возможность рецессии. По прогнозам разных аналитиков, рецессия в США может наступить в ближайшие полтора года. Повышение ставок, сокращение баланса ФРС и «финансовые потрясения, которые их сопровождают, подтолкнут экономику к значительной рецессии к концу следующего года», — считают экономисты Deutsche Bank.

Подливает масла в огонь и нежелание розничных инвесторов на фоне высокой инфляции вкладывать деньги в американские акции. По данным JPMorgan Chase, приток денег в акции США за первые десять дней мая составил всего 2,4 млрд долларов. Это может означать, что за весь май трейдеры принесут на рынок меньше 8 млрд долларов, тогда как в апреле этот показатель был 11 млрд долларов, в марте — 17 млрд.

Из-за роста ключевой ставки увеличивается также риск дефолтов различных компаний в США. Американский бизнес привык к дешевым деньгам. Сейчас же возможность перекредитоваться будет под вопросом.

До дна далеко

Основатель инвесткомпании GMO Джереми Грэнтем, предсказавший мировой кризис 2008 года, считает, что рынки подошли к разрушению пятого величайшего пузыря в истории. Великая депрессия, японский пузырь 1989 года, пузырь доткомов, ипотечный пузырь 2008 года в США, а теперь пузырь BigTech-компаний. Сегодняшний пузырь может быть не менее опасным, чем предыдущие, считает инвестор. А значит, когда он лопнет, это вполне может вылиться в новый мировой кризис.

Главный вопрос, волнующий сейчас инвесторов, — где у начавшегося падения дно. Аналитики Bank of America Research предсказывают, что обвал индексов будет продолжаться в течение лета и завершится только в октябре, когда S&P упадет до 3000 пунктов. Таким образом, если этот прогноз окажется верным, индекс в ближайшие месяцы потеряет еще 25%.

Главный инвестиционный стратег Bank of America Майкл Хартнетт называет тот же уровень: коррекция продолжится в ближайшие полгода, пока индекс S&P 500 не опустится до 3000 пунктов.

В Goldman Sachs говорят, что, даже если рецессии в США удастся избежать, в ближайшее время акции не смогут показать прежнюю доходность.

Усугубить ситуацию может высокая доходность по десятилетним Treasuries — облигациям США. По данным на 12 мая, она составляла 2,88%. Как ранее писал «Эксперт» (см. «Инвесторов зажало между НАТО и инфляцией», № 4 за 2022 год), 2% доходности по десятилетним Treasuries может ознаменовать некий переломный момент для фондового рынка США. После этого инвесторы могут начать массово выводить деньги из акций, с тем чтобы вложить в долговые бумаги. Между тем, поскольку реальные ставки (разница между ключевой ставкой и инфляцией) сегодня в США отрицательные, инвесторы пока предпочитают более рискованные инструменты. Однако если ключевую ставку продолжат поднимать, доходность бондов увеличится. Это еще больше ослабит и без того просевшие акции BigTech-компаний. А при совсем негативном сценарии может окончательно обрушить фондовый рынок.

Как и двадцать лет назад, сейчас в наибольшей степени переоценены крупные технологические компании. Интересно, что перед лопанием пузыря в 2000-е годы доля первых интернет-компаний в индексе S&P достигла 17%. Сегодня на пять техногигантов — Apple, Microsoft, Amazon, Google, Facebook — приходится более 20% суммарной стоимости всех компаний из индекса.

О переоценке американского рынка акций долгое время говорил индикатор Баффета. Этот показатель отражает соотношение капитализации рынка акций к ВВП страны. В конце октября прошлого года этот показатель равнялся 226%. Высокий показатель (выше 100%), по словам самого Уоррена Баффета, свидетельствует о том, что рынок чрезмерно дорог.

В последние месяцы этот показатель тоже корректируется, сейчас он составляет 179%. Но до полного исчезновения пузыря рынки должны, исходя из индикатора Баффета, упасть еще примерно вдвое.

Еще более пессимистичный прогноз можно сделать, если ориентироваться на коэффициент Case Shiller P/E. Этот коэффициент, разработанный экономистом Робертом Шиллером, отражает соотношение капитализации и средней чистой прибыли за десять лет компаний из S&P 500 с поправкой на инфляцию.

P/E Шиллера в начале 2000-х годов поднялся до астрономических 44 пунктов. Такого высокого показателя в истории американской экономики не было никогда. В прошлом году на пике он составлял около 37 пунктов. Сейчас из-за потери капитализации американских компаний он снизился до 30,94 пункта.

До какой величины он может опуститься? Возможно, ориентиром должно служить дно 1981 года — когда рынки находились под давлением сильнейшей инфляции. Ведь косвенно спусковым крючком для падения фондового рынка США сегодня тоже стала необычно высокая инфляция, вызванная предыдущей политикой американского регулятора, включавшего печатный станок. По итогам апреля 2022 года годовая инфляция в США достигла 8,3%, по итогам марта — 8,5%. Это был максимум за последние сорок лет. Между тем энергетическая инфляция, по данным на март, составляла 32,05%. Сильно выросли цены на бензин, за год они увеличились на 47%.

По данным опроса Национальной федерации независимого бизнеса (NFIB), инфляция сильно бьет по американскому малому бизнесу. Более 60% владельцев малых предприятий вынуждены повышать цены, так как их затраты постоянно растут. Такой реакции на инфляцию не было, по данным NFIB, с 1974 года. Тогда рост цен происходил из-за эмбарго, введенного арабскими странами из ОПЕК, на поставку сырья в страны Запада после Войны Судного дня. Если ориентироваться на тот кризис, мы должны ожидать схлопывания акций США еще в четыре раза от текущих уровней.

Впрочем, есть шанс, что напичканный ликвидностью американский рынок может и устоять вопреки всем негативным прогнозам. Это может произойти, если стремление защитить деньги от инфляции все перевесит и капиталы будут искать спасения в акциях. Тем не менее к этому моменту рынок все равно должен достичь какого-то разумного уровня.

Эпоха SPAC, «пустых» компаний, которые выводились на биржу, а потом сливались с теми, кому нужен листинг, подошла к концу

В минувший четверг, после утверждения Сенатом на пост главы ФРС на второй срок, Джером Пауэлл сделал заявление, которое аналитики истолковали как предупреждение о том, что фондовый рынок щадить не будут. Сказал Пауэлл следующее: ФРС уже не может обещать так называемую мягкую посадку для экономики, поскольку главная ее цель — сдержать инфляцию. «Мягкая посадка — это возврат к инфляции в два процента при сохранении сильного рынка труда. И сделать это прямо сейчас довольно сложно по нескольким причинам», — отметил глава ФРС. Он прямо предупредил: избежать рецессии, которая часто следует за агрессивным ужесточением денежно-кредитной политики, будет непросто. Но сейчас ФРС просто необходимо действовать агрессивно. Рынок расшифровал это так: ставки будут повышаться сильнее, а баланс ФРС — сжиматься быстрее, чем было заявлено еще в начале мая. А значит, в ближайшие месяцы игроки будут не покупать, а продавать. Особенно акции убыточных компаний с невнятными перспективами.

Это безумие: эксперты рассказали, почему фондовый рынок США давно должен лопнуть

В конце сентября он реально был выше, чем в февральский, до-ковидный период! А ведь в феврале почти все отрасли показывали небывалый рост, а котировки акций били рекорды. Конечно, после новости о болезни Трампа индексы немного просели, но, кажется, скоро догонят и перегонят прошлые показатели.

Что же нас в этом удивляет? Так ведь налицо несоответствие реальных экономических показателей и стоимости акций! Доходы компаний упали, ВВП страны снизилось, а индексам хоть бы хны. Неужели перед нами раздувающийся экономический пузырь? Попробуем разобраться.

Сергей Толкачев, первый заместитель заведующего кафедрой макроэкономического прогнозирования и планирования Финансового университета при правительстве РФ:

— Происходящее сейчас на фондовых рынках США — это безумие на грани фантасмагории с давно потерянными логическими ориентирами. Фондовые рынки США живут в условиях спекулятивных пузырей уже более 20 лет, со времен эпопеи с доткомами. Финансовый кризис 2008 года вроде бы вскрыл всю подноготную этих процессов, на короткий срок даже наступило моральное прозрение общества. Однако история учит только тому, что ничему не учит. С января по июнь 2020 года включительно задолженность казначейства США выросла почти на 4 трлн долларов. Из них Федеральная резервная система выкупила обязательств на 2,3 трлн. Эта та самая инфляционная эмиссия (фантики, как любил выражаться Е. Т. Гайдар в 1992 году), на которую идет ФРС ради спасения экономики США от последствий ковида. Вся эта немыслимая прорва денег ринулась на фондовые рынки, обеспечивая не просто спекулятивный, а безумный рост показателей. Инвесторы прекрасно понимают, что реального оптимизма давно уже нет, но продолжают играть в эту игру от полной безысходности и отсутствия альтернативы.

Уровень заболеваемости

США остается на первом месте в мире по количеству заболевших коронавирусом. На 8 октября их число уже превысило 7,7 млн человек. Более 200 тысяч погибли. Пандемия коронавируса унесла больше жизней американцев, чем Первая мировая и война во Вьетнаме. Казалось бы, эти цифры должны поставить экономику страны под угрозу: ведь пандемия провоцирует рост безработицы, снижение доходов населения, снижение спроса на товары, уменьшение объема производств. В конце концов некоторые отрасли и вовсе остались не у дел. Например, турбизнес. Но фондовый рынок не реагирует. Точнее, ведет себя так, словно экономика уже восстановилась.

Антон Ефименко, инвестор, финансовый консультант:

— Экономика США уже давно является пузырем, вот только когда он лопнет, неизвестно. Власти США напечатали почти 3 триллиона долларов на поддержание экономики, сейчас планируют напечатать ещё более трех триллионов. Проблема в том, что без искусственной подпитки экономика не в состоянии жить самостоятельно. Сегодня под ударом все ведущие корпорации США, и у правительства есть два пути: первый — лопнуть пузырь на территории США и попытаться заработать на новой Великой депрессии. Через 3-5 лет США сможет запустить свою экономику заново, но уже без госдолга. Второй — перекинуть пузырь на другие страны. Так было в 2008 году, и мы все помним последствия. Данный путь мало чем поможет экономике США, но вот мировая экономика может и не пережить новый кризис. А значит, США заработают на стабильности. Америка останется единственным игроком с наличкой в кармане, даст новые кредиты через МВФ и скупит хорошие активы.

Эдвард Дубинский, опытный инвестор и финансист, долларовый миллионер. Основатель и управляющий партнер компании Fintelect:

— Если вы себе задаете вопрос — «печатание денег приводит же к инфляции, правильно?» — вы правильно думаете. Это поведение со стороны финансового регулятора, ФРС, в будущем отразится на экономике именно так, повышенной инфляцией. Но до этого момента финансовый рынок, несмотря на преддепрессивную экономику, переживает пузырь. Этот пузырь особенно заметен в технологичном секторе, где некоторые акции просто улетели в стратосферу — например, Nvidia (+ 130 %), Amazon (+ 70 %), PayPal (+ 82 %) и другие, но и обычные секторы тоже успешно держатся.

Однако есть более важный вопрос, на который очень тяжело ответить: если мы видим пузырь на рынке акций, опасно ли это? Ответ такой: мы точно не знаем, но мы можем посмотреть назад, в историю финансовых рынков, и поискать там ответ. Некоторые из нас, кто много лет уже следит за финансовыми рынками, видят похожие паттерны в том, что произошло в 2000 году, и тем, что происходит сегодня — переоцененные активы, много компаний-пустышек, выходящих на IPO на той же бирже Nasdaq, дешевые деньги из-за низких процентных ставок, установленных ФРС, которые ищут применения и инвестиций. История, может быть, не повторяется, но, как сказал Марк Твен, она «часто двигается по спирали». Если это так, то падение технологического сектора впереди.

Уровень ВВП

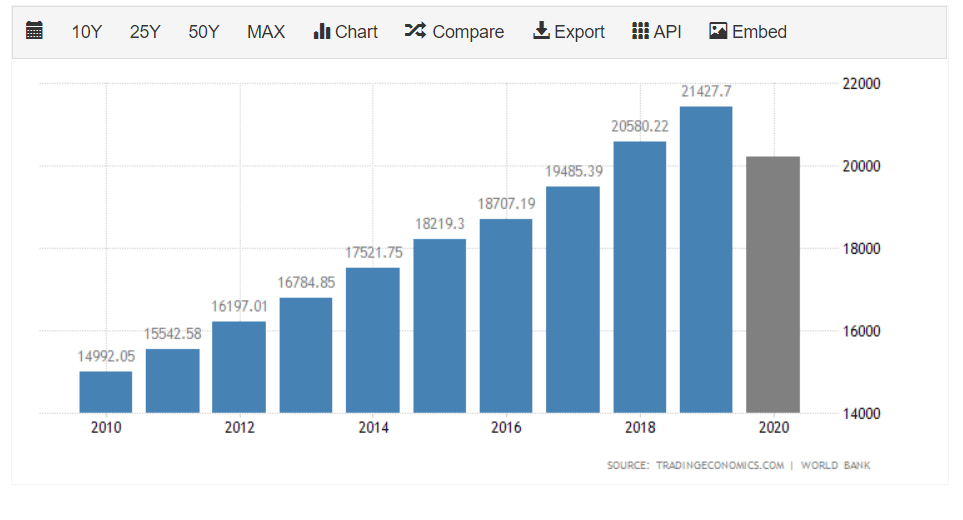

ВВП США по итогам года предсказуемо снизится. С апреля по июнь 2020 года он уже сократился сразу на 32,9 % по сравнению с аналогичным периодом 2019-го. Это стало самым масштабным падением за время наблюдений. Отклонения от изначальных ожиданий существенное: на графике видно, что до этого ВВП показывал стабильный рост. Правда, восстановления объемов производств до докризисного уровня все ждут уже в январе 2021 года.

Николай Кленов, финансовый аналитик инвестиционной компании Raison Asset Management:

— На американском фондовом рынке действительно надувается пузырь: разница между доходностями компаний из индекса S&P 500 и стоимостью их акций очень высока. Рынок перекуплен, причина — сверхмягкая денежно-кредитная политика США (долгосрочные околонулевые процентные ставки, повышение таргета по инфляции, увеличение денежной массы). Когда наступит коррекция на фондовом рынке 2021 года и какой она будет, зависит прежде всего от политики правительства США. В случае принятия четвёртого пакета помощи в США рынки в моменте могут отреагировать дальнейшим ростом, и пузырь надуется еще сильнее. Однако в долгосрочной перспективе рынок все-таки будет ожидать либо консолидация, либо понижательная коррекция.

Уровень безработицы

Уровень безработицы в США сохраняется довольно высокий. Еще в начале 2020 года безработными были 3,8 % населения США. На пике ковидного кризиса в апреле без работы остались 14,7 % американцев, сейчас же их число снизилось до 7,9 %. То есть ситуация постепенно стабилизируется, но все же до докризисного уровня еще далеко. По сравнению с январем 2020 года средний душевой доход на середину августа снизился на 47,5 % в секторе туризма, на 16,4 % в секторе образования и здравоохранения и на 14,1 % в секторе розничной торговли и транспорта. Совокупный доход малого бизнеса во всех отраслях упал на 19,1 %, отмечает Эдвард Дубинский. В 26 из 50 штатов более 20 % населения отстают в оплате аренды жилья, и у многих сбережения доведены до минимума.

Индекс Шиллера

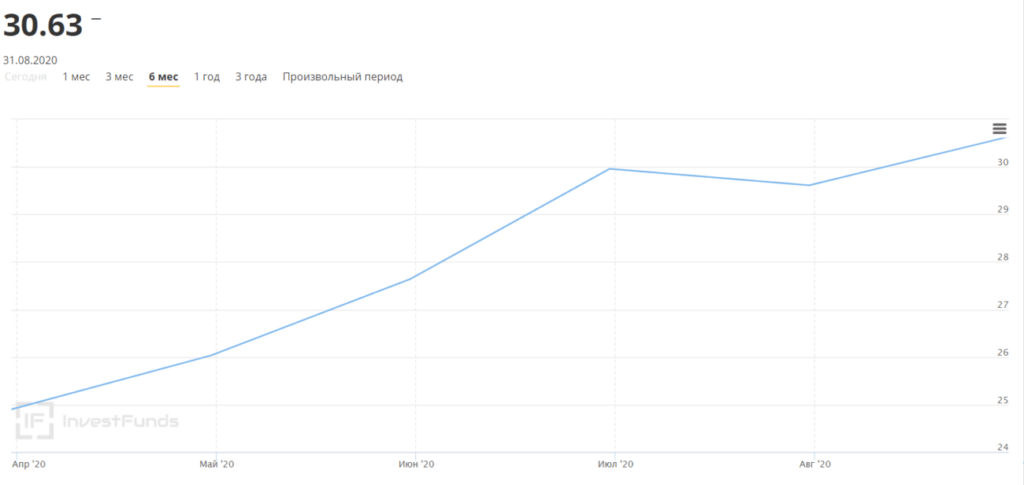

Так когда же лопнет пузырь? Незачем гадать на хрустальном шаре или картах Таро, ведь есть прекрасный математический показатель: индекс Шиллера, он же CAPE.

Коэффициент Шиллера показывает, сколько инвесторы готовы заплатить за $1 прибыли. CAPE 10 означает, что инвесторы платят $10 за $1 прибыли. Причем для разных стран показатель может быть разный. Например, сейчас для США коэффициент Шиллера — 30,63. На пике «пузыря доткомов» (2000 год) коэффициент достиг своего исторического максимума в 44,19 пункта. Если индекс продолжит расти, нас ждет очередной мировой экономический кризис. И все же на рынке пока нет паники.

Андрей Айвазов, руководитель практики услуг частным лицам Parallel Legal Consulting:

— В Америке есть выражение «too big to fail», которое означает, что некоторые вещи слишком значительны и существенны, чтобы провалиться и развалиться. В мире принято считать, что Америка представляет собой экономический пузырь, который может лопнуть в результате достаточно сильного кризиса. Однако роль США — экономическая, политическая, валютная — слишком значительна для того, чтобы коронакризис смог нанести катастрофический ущерб. Во-первых, госдолг США, который часто называют риском для страны, представляет собой лишь цифры на бумаге. Он может быть компенсирован дополнительной эмиссией либо внешнеполитическими мерами. Во-вторых, в США достаточно разноплановая экономика, чтобы страна могла избежать концентрации чрезмерно большого количества отраслей в руках небольшой группы людей (тотальная монополизация наносит экономике непоправимый ущерб). Более того, надо понимать, что реакция на коронавирус в США не была плохой или неправильной. Это совершенно умышленный выбор руководства страны в пользу сохранения экономики.

Какие выводы?

То есть в сухом остатке мы получаем примерно такую картину: экономика США слаба. Все измеримые показатели говорят о том, что коронавирусный кризис еще не миновал. И даже при оптимистичном раскладе восстановление займет минимум год. Однако рынком движет не статистика, а ожидания инвесторов. А инвесторы верят в Америку вопреки всем показателям. Да что там говорить: даже россияне верят в экономику США куда больше, чем в отечественный аналог.

При определении стоимости биржевых активов в расчёт берётся не текущая ситуация, а прогноз на ближайшие месяцы. То есть для субъективно-справедливой оценки рынка нужно учесть ожидания по росту ВВП США за третий и четвёртый кварталы текущего 2020 года, а также вероятный рост показателя в 2021 году. В пользу положительной динамики рынка говорит вероятное окончание пандемии благодаря созданию противовирусной вакцины. В качестве дополнительной предпосылки к росту фондового рынка можно рассматривать возможный рост прибылей компаний, которые будут дисконтироваться по меньшей процентной ставке регулятора. При этом риски развития рынка тоже присутствуют. В частности, при оценке активов нельзя исключить перспективы ухудшения рыночной конъюнктуры на фоне увеличения налоговой ставки до 27 % в случае победы демократов. Если в США пройдут изменения налоговой нагрузки, в перспективе ближайших четырёх-восьми лет неизбежна переоценка стоимости компаний, которая значительно повлияет на их рыночную капитализацию. Сейчас мы рекомендуем инвесторам нарастить долю кэша (то есть наличных средств в портфеле, которые не вкладываются в активы фондового рынка) в позициях до 70 % и переждать ноябрь 2020 года. После завершения предвыборной гонки у инвесторов будет возможность выкупа активов по более низкой стоимости.

Турал Гадирли, портфельный управляющий QBF.

Не хотим терять вас, давайте дружить! Подпишитесь на наш Telegram-канал, тут финансовые лайфхаки каждый день!

Рей Далио: Крах США неизбежен. Срок: 2022-2024 год. Гражданская война и финансовый коллапс.

Миллиардер Рей Далио видит неизбежным схлопывание американского финансового пузыря уже в ближайшее время.

Высока вероятность гражданской войны в Америке и мировой войны.

Что происходит в в экономике США весной 2022 года.

Напряженная и нестабильная геополитическая ситуация.

Риторика властей заставляет Штаты подкреплять свои слова санкциями против России.

Рост цен на сырьевые товары.

В особенности – на сырую нефть и продовольствие.

Бензин (+38% (г/г)), продовольствие (+8,6% (г/г)).

Рекордная инфляция в 7,9%, побившая все показатели последних 40 лет.

Goldman Sachs понизили прогноз роста по ВВП США.

Теперь ожидаемое значение роста ВВП в первом квартале 2022 финансового года – 0,5% вместо 1% заявленного ранее.

Вероятно, восстановление на фоне ковидных послаблений все-таки поможет сохранить рост в ближайшие кварталы.

Аналитики банка также оценили риск рецессии в США на уровне 35% — по сравнению с 10% год назад.

Почти четырехкратный рост связывают в первую очередь с высокой неопределённостью перспектив экономики.

Тут, полагаем, основная переменная – геополитика.

Высокие цены на сырье, в частности на газ, бензин и продовольствие приведут к уменьшению располагаемого дохода.

Растут цены на сырье – за ними повышают цены на газ, еду и прочие товары с высокой долей в потреблении домохозяйств – падают потребительские расходы на другие группы товаров.

Даже остановка печатного станка (прекращение QE) уже не кажется достаточно веским аргументом чтобы ждать замедления темпов долларовой инфляции.

Какое нам до этого дело, особенно сейчас?

Нестабильности в экономике США – очередной пример, как геополитические риски добавляют глубины и боли любой экономической “занозе”.

Последствия ощущают на себе все, даже самые “большие и стабильные”, и чувствовать их будут еще весьма и весьма долго.

Поэтому риторика будущих переговоров, новые пакеты санкций и позиции третьих стран – сейчас имеют очень большой вес в вопросе дальнейшего развития мировой экономики и динамики рынков.

В этом отношение взгляд Рея Далио, миллиардера, создателя и владельца крупнейшего инвестфонда -заслуживает внимание.

Он последовательно излагает обширную экономическую историю и определяет показатели из истории, которые можно применить для понимания настоящего.

1. Любая страна проходит путь от порядка к хаосу, но может задержаться в середине пути, и тогда ей гарантирован золотой век.

США сейчас близки к хаосу.

2. Тот, кто станет в ближайшие годы технологическим лидером, получит максимальную власть.

Главный претендент — Китай.

3. Вероятность гражданской войны в Америке и мировой войны — 30–35%: достаточно много.

4. Очередной финансовые пузырь возник весной 2020 года и лопнет года через четыре-пять.

Поэтому 2024-25 год может стать годами финансового кризиса.

Но мир радикально ускорился, поэтому все может случиться намного быстрее.

5. Оценивая геополитику, стоит обращать внимание и на то, какие страны дружат друг против друга:

во внешнеполитических конфликтах выигрывают альянсы.

Что же ожидает мировую экономику в ближайшем будущем?

Надеюсь эти знания подготовят нас к неизбежным радикальным изменениям.

времена впереди, вероятно, будут принципиально отличаться от тех, что мы испытали в своей жизни.

Рэй Далио заметил слияние политических и экономических условий, с которыми он раньше не сталкивался.

Они включали огромные долги и нулевые или почти нулевые процентные ставки, что привело к массовому печатанию денег в трех основных мировых резервных валютах;

большие политические и социальные конфликты внутри стран, особенно в США, из-за самого большого имущественного, политического и ценностного неравенства за более чем 100 лет;

подъем мировой державы (Китая), чтобы бросить вызов существующей мировой державе (США) и существующему мировому порядку.

В последний раз это слияние произошло между 1930 и 1945 годами.

Взяться за исследование мирового порядка Рэя Далио побудили три фактора глобальной экономике и политике:

1) высокий уровень мирового долга в сочетании с очень низкими процентными ставками;

2) большой разрыв в благосостоянии разных слоев общества внутри отдельных стран в сочетании с политическими разногласиями между этими странами;

3) рост могущества Китая, бросающего вызов США.

В период с 1930 по 1945 год центральные банки тоже использовали снижение процентных ставок для стимулирования экономики и печатали деньги для покупки финансовых активов;

наблюдался значительный разрыв между бедными и богатыми, повлекший высокий уровень политической напряженности и приход к власти популистов (Гитлер);

амбициозные Германия и Япония все больше покушались на мировой порядок, что в результате привело к внешнеполитической катастрофе — Второй мировой войне.

существование мировых держав, будь то Британия в 19 веке или США сегодня, подчиняется определенному алгоритму, развивается по логике некоего политико-экономического цикла, которую можно просчитать.

Сейчас мир находится в конце очередного цикла, что грозит пересмотром всего мирового порядка, а значит, и крупными социально-экономическими потрясениями, не исключая большой войны.

На протяжении всей истории разные группы людей стремились к приобретению как можно большего богатства и власти.

В 17 веке величайшей империей была Голландия, затем ее потеснила Великобритания, достигшая пика в 1800-е годы, далее инициатива перешла к Америке. Сегодня и ее позиции пошатнулись.

Жизнь каждой страны протекает циклично.

Каждый цикл длится примерно 100 лет и включает шесть этапов.

Этап 1. Консолидация новой власти.

Этап 2. Строительство нового режима.

Этап 3. Хорошие времена.

Этап 4. Финансовый пузырь надувается.

Страна постепенно теряет конкурентные преимущества;

все больше увязая в долгах из-за того, что постоянно кредитует другие страны, больше тратит на военные нужды и менее эффективно инвестирует в многообещающие технологии, предпочитая надежное прибыльному.

Растет дистанция между богатыми и бедными, это провоцирует внутриполитическую напряженность.

США уже прошла этот этап и находится в следующем еще более опасном этапе.

Этап 5. Напряжение растет.

Страна входит в стадию финансового кризиса: расходы превышают доходы, а долги — обязательства.

Правительство или повышает налоги, или печатает новые деньги, как это делает Америка сейчас.

Эта мера только откладывает кризис на время, потому что свеженапечатанные деньги дешевы, не будучи обеспечены реальными активами.

Симптомы этого периода: нарастающая социальная напряженность, популизм.

Этап 6. Гражданская война/революция, крах прежнего порядка.

Общественные противоречия разрешаются самым болезненным, но неизбежным на этой стадии путем — кровью.

За последние 500 лет было три Больших Падения, когда за периодом расцвета следовал распад:

Ренессанс породил Тридцатилетнюю войну,

эпоха Просвещения обернулась наполеоновскими войнами,

за промышленной революцией 19 века последовали две мировые войны.

Страны развиваются по собственному расписанию, и в каждый отдельный момент времени рассинхронизированы.

проблема с войнами: они всегда идут не так, как планировалось, и всегда приводят не к тем последствиям, которые ожидались.

Почему, добившись могущества, страны тем не менее оказываются в финансовой ловушке?

Почему, Америка оказалась в таких долгах?

Дело в самой природе денег.

Запуск печатного станка вот уже многие столетия остается главной мерой борьбы с подступающими экономическими кризисами, и мы все вновь убедились в этом весной 2020 года.

Такие финансовые манипуляции приводят к циклическому росту и снижению цен и денежной массы — это «краткосрочные долговые циклы», обычно они длятся около 8–10 лет, складываясь постепенно в долгосрочные долговые циклы.

Последний из долгосрочных циклов был запущен в 1945 году.

В последующие годы, финансируя свою бурную деятельность по всему миру, Америка тратила больше, чем получала, вновь и вновь печатая и занимая доллары, создавая все новые долги.

Пока доллар остается главной резервной валютой — на его долю приходится до 55% всех международных операций.

При этом доллар давно не обеспечен ничем, кроме внешнеполитического могущества Америки.

Но что, если оно пошатнется?

Беспорядки в Америке после выборов Байдена внушают опасения.

Почти любое правительство своими действиями способствует наращиванию ничем не обеспеченной денежной массы и накоплению долга:

политики заботятся об относительно коротком промежутке времени, который отведен им у власти, и не видят всей длины долгового цикла.

У правительства есть три способа не позволить ничем не обеспеченным деньгам девальвироваться:

1) снижать процентные ставки;

2) печатать еще больше денег, скупая на них дешевеющие в кризис гособлигации и тем самым оставляя экономику на плаву;

3) производить прямые, адресные финансовые вливания — то, что сделали правительства разных стран весной 2020 года,

а президент Рузвельт — весной 1933-го в борьбе с Великой депрессией.

Девальвации неизбежны, вопрос лишь в том, как быстро они наступают и как долго продолжаются.

Очередной надутый весной 2020 года финансовый пузырь лопнет года через четыре, плюс-минус пара лет.

То есть кризис может случиться уже с 2022 по 2026 год.

Практика показывает: чем больше времени прошло с момента взрыва очередного пузыря, тем беспечнее владельцы долговых активов.

Между тем оценить соотношение риска и прибыли нетрудно:

важно следить за объемами долговых обязательств, которые нужно погашать, по отношению к имеющемуся количеству твердой валюты для оплаты долгов.

Увеличение пузыря сопровождается низкими процентными ставками, что выгодно игрокам на бирже.

Но они должны задуматься: компенсирует ли сумма выплачиваемых им сегодня процентов риск девальвации, с которым они столкнутся завтра?

США единственная страна, которая вышла из Второй Мировой войны с минимальными потерями и максимальным экономическим балансом.

США владели примерно двумя третями мирового золота.

Они оказались главным кредитором, который мог прийти на помощь бедствующим державам: те получили огромные финансовые транши по плану Маршалла.

Отказ Америки от привязки доллара к золоту в 1971 году привел к большой волне инфляции, продолжавшейся до начала 1980-ых.

За ней последовали три крупнейших краха:

1) лопнувший пузырь доткомов в 2001 году;

2) лопнувший пузырь недвижимости, вызвавший мировой кризис 2008 года;

3) кредитно-денежная экспансия 2009–2019 годов, породившая инвестиционный пузырь накануне пандемии 2020 года.

Каждый из этих кризисов увеличивал долговые обязательства Америки.

В 1940-е США не имели большого внешнего долга — в 2020-м страна должна $23 трлн.

К счастью для американцев, этот долг выражен в долларах США.

А тем временем на горизонте возник новый мощный конкурент…Китай

(Китай и США: худой мир или добрая ссора?)

Рассмотрим взаимоотношения США и Китая.

Сегодня, США находятся на пятом этапе внутреннего исторического цикла,

Китай же — на третьем.

Между США и Китаем очень напряженные отношения.

1. Экономический конфликт.

Сегодня доля Китая в мировой торговле уже превышает аналогичный показатель США, многочисленные китайские рабочие стали главной производительной силой планеты.

Китай продает дешевые товары Америке.

А потом одалживает ей ее же доллары: КНР принадлежит больше триллиона долларов в казначейских долговых обязательствах США.

Обе страны пытаются усилить свои внутренние рынки, став более независимыми и в то же время постоянно упрекая друг друга в этом.

В то же время ни США, ни Китай не обрывают важнейшие импортные связи типа присутствия в Поднебесной Apple или General Motors (которая продает больше автомобилей в Китае, чем в США).

2. Конфликт технологий.

США — мировой технологический лидер, который быстро уступает Китаю.

Китай вкладывает огромные средства в разработку искусственного интеллекта, связи 5G и квантовых вычислений, при этом ему проще, чем какой бы то ни было другой стране, собирать данные, на которых учится искусственный интеллект.

Китай — лидер на рынке мобильных платежей.

При этом технологическое производство КНР зависит от американского импорта (например, редкоземельных металлов), и, если доступ к ним окажется закрыт, это будет означать резкое обострение отношений вплоть до войны.

На это США, вероятно, не пойдут — значит, им остается наблюдать за технологическими успехами конкурента.

3. Геополитический конфликт.

Главный предмет споров — Тайвань, который КНР хочет вернуть под свое покровительство.

Любые попытки американцев помешать этому воспринимаются в Китае очень болезненно.

Китай ставит небольшие государства в финансовую зависимость.

Любопытны отношения Китая с Россией, в которых важен антиамериканский мотив.

Вообще, самое пристальное внимание нужно обращать именно на то, какие страны дружат друг против друга:

во внешнеполитических конфликтах выигрывают не отдельные государства, а альянсы.

4. Конфликт ценностей.

Китайский коллективизм и американский индивидуализм непримиримы, к тому же, как показывает история, нации обычно и не стремятся понимать друг друга, предпочитая решать дело войной.

5. Военный конфликт?

Возможна ли война между Китаем и США?

И, наиболее очевидный для нее повод (Тайвань).

Подробнее об этом в видео:

“Битва за Тайвань. Почему и как Китай готовится к войне”

и “Третья мировая война: США, РФ И Китай переделывают мир”

Наиболее выгодные для обеих стран стратегии:

США проиграют боевые действия в Восточно-Китайском море, зато штаты в разы сильнее в других регионах.

Но как будут вести себя в этом конфликте другие страны и какие технологии будут применены в этой войне, сказать сложно.

Поскольку выгоднее нападать на ослабленное государство, в интересах Китая выждать еще 5–10 лет, когда его военный потенциал будет в разы сильнее, а социально-политическая ситуация в США, возможно, слабее.

Ясно одно: большая война станет Третьей мировой, и последствия ее будут чудовищны.

К счастью, пока это осознают обе стороны.

Правда, которую должны понять лидеры КНР и США: самого опасного врага нужно искать не за пределами государственных границ, опаснее всего внутренние противоречия.

Главный враг Америки — Америка: ее популистские политики, государственный долг, растущий кредитный пузырь.

Главный враг Китая — Китай: его закрытость, проблемы со спорными территориями вроде Тайваня и Тибета.

В заключение, рассмотрим пять факторов, которые определят будущее.

Сравнив сроки доминирования мировых держав от Голландии до США, легко заметить, что период благоденствия длился в среднем 40–80 лет, а период кризиса занимал пару десятков лет.

срок мировой державы — столетие, а последняя смена глобального порядка состоялась в 1945 году.

Прошло 77 лет, и мы близки к завершению цикла.

Что ждет нас дальше? Ключевую роль будут играть пять факторов.

Фактор 1. Инновации.

Достижения в сфере искусственного интеллекта, квантовых вычислений, блокчейна и прочих технологий кардинально изменят многие сферы жизни от досуга до медицины.

Темпы изобретений будут только ускоряться. Тот, кто выиграет технологическую гонку, станет экономическим и военным лидером.

здесь Китай наступает на пятки Америке, и у него очень серьезные шансы на успех.

Фактор 2. Рынок капитала.

Ключевой мировой валютой в ближайшие годы останется доллар, США продолжит печатать деньги для обслуживания своих долгов, а значит, их валюта продолжит дешеветь.

И это не только проблема Америки, но и проблема ее партнеров, которые будут владеть дешевеющими долговыми активами.

Риск девальвации выше риска дефолта.

Однако экономика не существует сама по себе, и положение дел напрямую зависит от прочих факторов.

Фактор 3. Внутренние конфликты стран.

Вероятность перехода США к шестой, и фатальной, стадии исторического цикла в течение следующих 10 лет, составляет около 30%.

Достаточно много, чтобы относиться к внутренним проблемам Америки серьезно и не позволять этим тлеющим углям разгораться.

с пятой стадии цикла нельзя вернуться на четвертую, расходы американцев по-прежнему превышают доходы, а долговые обязательства — активы.

Поэтому Америке стоит задуматься о том, как не допустить ухудшения ситуации.

Насколько эффективно распределяет ресурсы капиталистическая система?

Как модифицировать капитализм, чтобы это привело и к увеличению производительности, и к более справедливому управлению ресурсами?

Стоит ли вообще это делать?

Все эти вопросы требуют планомерной вдумчивой разработки, особенно на фоне растущей автоматизации производства.

Запрос на решение этих проблем огромен, но пока он выражается в стихийных беспорядках вроде штурма Капитолия в январе 2021 года.

Фактор 4. Внешнеполитический порядок.

Самая большая угроза — эскалация конфликта между США и Китаем.

Страны фактически воюют друг с другом на экономическом, технологическом, социокультурном и геополитическом фронтах.

Как показывает опыт истории, в том числе события 1930–1945 годов, эти четыре типа конфликтов предшествуют настоящей войне примерно на 5–10 лет.

Ускорителем войны может стать неожиданное технологическое преимущество, достигнутое одним из соперников.

Важно следить за действиями союзников: пока КНР их приобретает, а США — теряют.

Оглядываясь на 500 лет истории, можно заметить, что открытые столкновения между державами происходили примерно раз в 10 лет.

Вероятность большой войны в ближайшие 10 лет — 35%, опасно высокий риск.

Лучшая тактика накануне войны, которую, кстати, китайцы осознают гораздо лучше американцев, — продемонстрировать свою силу, чтобы противник просто побоялся сражаться и принял требуемые условия.

Вероятно, именно в этом направлении Китай будет двигаться в ближайшие годы.

Фактор 5. Природные катаклизмы.

Глобальное потепление становится все более опасной и неотвратимой проблемой.

Правила, которые помогут в будущем.

Возможно, следующий большой передел мирового порядка уже наступил.

Предсказания историков похожи на предсказания синоптиков:

они знают, где и когда примерно случится очередной тайфун, внимательно следят за развитием событий и постоянно делают уточнения, но точного ответа дать не могут.

Ставка на будущее — это ставка на вероятность, и не более того.

В этой ситуации куда важнее отдавать себе отчет, что ты не знаешь гораздо больше, чем знаешь.

Понимание своего незнания — сила.

Отсюда — правила Рэя Далио, которые помогают ему действовать максимально эффективно в максимально неопределенных обстоятельствах.

1. Имейте в виду весь спектр возможностей, прорабатывайте плохие сценарии и старайтесь предотвратить наихудшие.

Источник https://expert.ru/expert/2022/20/on-vse-taki-lopnul/

Источник https://fintolk.pro/jeto-bezumie-jeksperty-rasskazali-pochemu-fondovyj-rynok-ssha-davno-dolzhen-lopnut/

Источник https://smart-lab.ru/blog/783122.php