Некоторые тенденции мировой финансовой системы в 2016 г Текст научной статьи по специальности «Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Ершов Михаил Владимирович, Танасова Анна Станиславовна, Татузов Виктор Юрьевич

В обзоре рассмотрены проблемы мировой финансовой системы в 2016 г. Показано, что обстановка в мировой финансовой сфере к концу 2016 г. стала несколько менее тревожной по сравнению с началом года, который начинался с обвала фондового рынка в Китае, что повлекло за собой падение мирового фондового рынка и породило некоторые прогнозы о наступлении уже в краткосрочной перспективе мирового финансового кризиса . Отмечено, что об изменении тренда пока с уверенностью говорить нельзя: по-прежнему прогнозируются достаточно низкие темпы роста ВВП во многих странах, а также сохраняется высокая волатильность на мировых сырьевых, фондовых и валютных рынках. Структура работы представлена разделами: финансовые дисбалансы в начале 2016 г.; снижение остроты ряда проблем на протяжении последних месяцев 2016 г.; ситуация в европейском банковском секторе.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Ершов Михаил Владимирович, Танасова Анна Станиславовна, Татузов Виктор Юрьевич

Some Tendencies in the World Financial System in 2016

The authors review problems of the global financial system in 2016. It is shown that the situation in the world financial sphere by the end of 2016 became a little less disturbing in comparison with the beginning of the year, which started with a collapse of the stock market in China that caused falling of the world stock market and generated some forecasts about the global financial crisis in the near future. The researchers note that so far it is impossible to speak with confidence about changes in the trend: first, many countries are predicted to have rather low GDP growth rates and, second, high volatility in the world commodities, equities, and foreign exchange markets remains. The structure of the paper is as follows: financial imbalances at the beginning of 2016; decrease in sharpness of a number of problems for the last months of 2016; and the situation in the European banking sector.

Текст научной работы на тему «Некоторые тенденции мировой финансовой системы в 2016 г»

Пространственная Экономика 2017. № 1. С. 125-136

МИРОВОЙ ФИНАНСОВОЙ СИСТЕМЫ В 2016 г.

М.В. Ершов, А.С. Танасова, В.Ю. Татузов

Ершов Михаил Владимирович — доктор экономических наук, главный директор по финансовым исследованиям. Институт энергетики и финансов, пер. Архангельский, 6, стр. 1, Москва, Россия, 101000; профессор, Финансовый университет при Правительстве РФ, Ленинградский пр-т, 49, Москва, Россия, 125993 (ГСП-3). E-mail: lupandina@fief.ru.

Танасова Анна Станиславовна — кандидат экономических наук, заместитель руководителя Департамента финансового анализа, заведующая сектором финансовых исследований. Институт энергетики и финансов, пер. Архангельский, 6, стр. 1, Москва, Россия, 101000. E-mail: a_tanasova@fief.ru.

Татузов Виктор Юрьевич — кандидат экономических наук, доктор экономики (PhD, Сорбонны), старший аналитик Департамента финансового анализа. Институт энергетики и финансов, пер. Архангельский, 6, стр. 1, Москва, Россия, 101000. E-mail: v_tatuzov@fief.ru.

В обзоре рассмотрены проблемы мировой финансовой системы в 2016 г. Показано, что обстановка в мировой финансовой сфере к концу 2016 г. стала несколько менее тревожной по сравнению с началом года, который начинался с обвала фондового рынка в Китае, что повлекло за собой падение мирового фондового рынка и породило некоторые прогнозы о наступлении уже в краткосрочной перспективе мирового финансового кризиса. Отмечено, что об изменении тренда пока с уверенностью говорить нельзя: по-прежнему прогнозируются достаточно низкие темпы роста ВВП во многих странах, а также сохраняется высокая волатильность на мировых сырьевых, фондовых и валютных рынках. Структура работы представлена разделами: финансовые дисбалансы в начале 2016 г.; снижение остроты ряда проблем на протяжении последних месяцев 2016 г.; ситуация в европейском банковском секторе.

Мировая финансовая система, тенденции, фондовые индексы, фондовый рынок, кризис. DOI: 10.14530/se.2017.1.125-136

Обстановка в мировой финансовой сфере к концу 2016 г. стала несколько менее тревожной (по сравнению с началом года). Вспомним, что этот год начинался с обвала фондового рынка в Китае, который повлек за собой падение мирового фондового рынка и породил некоторые прогнозы о наступлении уже в краткосрочной перспективе мирового финансового кризиса.

© Ершов М.В., Танасова А.С., Татузов В.Ю., 2017

Об изменении тренда пока с уверенностью говорить нельзя. По-прежнему прогнозируются достаточно низкие темпы роста ВВП во многих странах, а также сохраняется высокая волатильность на мировых сырьевых, фондовых и валютных рынках.

В настоящий момент остаются нерешенными многие проблемы китайской экономики, которые потенциально могут стать источниками дестабилизации в других странах как в Азиатско-Тихоокеанском регионе, так и за его пределами. Так, юань постоянно девальвируется, причем под воздействием целого комплекса факторов — в т. ч. ускорения оттока капитала и рисков на финансовых рынках Китая. С середины ноября юань в паре с долларом уже несколько раз обновлял примерно восьмилетний исторический минимум. При этом китайское правительство планирует восстановить годовую квоту для граждан на обмен юаня на иностранную валюту. Стремясь решить некоторые из этих проблем, 21 декабря Народный банк Китая снизил курс юаня к доллару на 21 базисный пункт. Регулятор установил средний обменный курс на отметке 6,9489 юаня за доллар, т. е. на самом низком уровне с 2008 г. Тем не менее можно говорить о том, что и на китайском, и на глобальном финансовом рынках за год стало несколько больше уверенности в завтрашнем дне (по сравнению с началом 2016 г.).

ФИНАНСОВЫЕ ДИСБАЛАНСЫ В НАЧАЛЕ 2016 г.

В самом начале 2016 г. основные китайские фондовые индексы снизились на 7-8% (4 января). 7 января произошло новое резкое падение ключевых индексов (по итогам дня — около 7%). В этот же день известный финансист Д. Сорос на экономическом форуме в Шри-Ланке заявил, что мировые рынки сталкиваются с новым кризисом, и инвесторы должны быть очень осторожными. «Когда я смотрю на финансовые рынки, я вижу в них серьезные проблемы, которые напоминают мне кризис 2008 года», — подчеркнул Д. Сорос [4].

В первой половине января 2016 г. отмечалась также высокая волатильность на фондовом рынке США. В США индексы деловой активности Dow Jones и Standard & Poor’s 500 за первую неделю января упали примерно на 6%. Nasdaq снизился еще больше — более чем на 7,3%. 141 китайская компания, чьи акции котируются на американской фондовой бирже, с начала года потеряла 45 млрд долл. рыночной стоимости (в среднем 5,1%). Из-за беспокойства инвесторов относительно корпоративных прибылей, низких цен на энергоносители, состояния экономики КНР, ряда других стран и мировой экономики в целом высокая турбулентность сохранялась на фондовом рынке США и других развитых стран достаточно продолжительное время в начале 2016 г. (рис. 1, 2).

ю (О (О (О (О (О (О (О (О (О (О (О (О (О (О (О (О (О (О (О (О (О

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

(ч (Ч (Ч (Ч (Ч (Ч (Ч (Ч (Ч (Ч гч гч (Ч (Ч гч гч гч (Ч (Ч гч гч гч

(ч т— т— т— т— т— т— т— т— т— т— т— т— т— т— т— т— т— т— т— т— т—

т— о о о о о о о сз сз сз сз сз сз сз сз сз сз сз сз сз о

^ (ч со ю (О аз со о (ч сз ю (о аз аз о

со о о о о о о о о о (ч (ч

Ро\ „1опе1Б Б&Р 500 —— ИЛвйЛО —— РТБЕЮО

Рис. 1. Американские и европейские фондовые индексыс1 по 22 января 2016 г.

ю со со со (О (О (О (О (О (О (О (О (О (О (О (О (О (О (О (О

о о о о о о о о о о о о о о о о о о о о о о

см Гч| см (Ч (ч сч (ч см (Ч (Ч (Ч (Ч см СМ СМ см см см (Ч (Ч

о о о о о о о о о о о о о о о о о о

^ (ч со ю (О аз О) о см со ■■¡г ю (О аэ о

со о о о о о о о о о 2 2

КИакдИа! СотроБйе К1кке1 225

Рис. 2. Азиатские фондовые индексы с 1 по 22 января 2016 г (31.12.2015=100%) Источник: [2].

СНИЖЕНИЕ ОСТРОТЫ РЯДА ПРОБЛЕМ НА ПРОТЯЖЕНИИ ПОСЛЕДНИХ МЕСЯЦЕВ 2016 г.

Риски, связанные с ситуацией в Китае (высокий внешний и внутренний долги, падающий юань, затрудняющий выплату внешних долгов и т. д.), конечно, сохраняются. Делаются и сегодня алармистские прогнозы, но уже осторожнее. Однако после обвалов американского и глобального фондового рынков в I квартале произошел их переход к повышательному тренду. В последние месяцы 2016 г. ряд мировых фондовых индексов продемон-

ПЭ М.В. Ершов, А.С. Танасова, В.Ю. Татузов

стрировал рекордно высокие уровни. В частности, итоги президентских выборов в США (8.11.2016) оказали сильное влияние на финансовые рынки, причем сначала реакция была отрицательной. Так, 9 ноября ощутимо упали американские и европейские индексы. Больше всего из фондовых индексов потерял японский Nikkei 225, снизившийся почти на 6% за день. Помимо фондовых индексов снижались цены на нефть и курс доллара. Казалось, что оправдываются самые пессимистические прогнозы, и начинается глубокий финансовый кризис. Но через 2-3 дня ситуация нормализовалась. Вероятно, инвесторы более адекватно оценили итоги американских президентских выборов, придя к выводу, что поводов для панических настроений нет (рис. 3).

42674 42688 42703 42717 42732 —-S&P 500 — — FTSE 100 . NIKKEI 225 Shanghai Comp.

Рис. 3. Мировые фондовые индексы, 31.10.2016 = 100%

К концу декабря 2016 г американский индекс Dow Jones уже достиг новых исторических максимумов, поднявшись до уровня почти 20 000 пунктов. Это свидетельствует о том, что инвесторы в конечном итоге положительно расценили обещания будущего президента США Д. Трампа и поддерживают озвученную им более активную бюджетную политику и налоговые послабления. В частности, были озвучены планы по размещению бондов с большим, чем в настоящее время, сроком обращения (не исклю-ч аются и бумаги длиной в 50 и 100 лет). Такие меры должны стимулировать рост экономики и инфляции и, соответственно, повышениеставок. Доходность облигаций возросла. Ряд аналитиков ожидают дальнейшей распродажи бондов, повышенияих доходноетии в целом окончания длительного растущего тренда на рынке («бычьего» рынка) облигаций, который длится более тридцати лет (рис. 4).

Рис. 4. Доходность 10-летних гособлигаций разных стран, % Источник: [2].

Хотя и в течение 2016 г происходили глубокие падения на мировом финансовом рынке (из-за выборов в США, итогов июньского референдума в Великобритании и т. д.), сейчас ситуация выглядит несколько более позитивной, чем в конце 2015 — начале 2016 г

Это, в частности, связано с тем, что наметились некоторые позитивные тенденции в экономике США. Так, декабрьские данные по рынку труда в США позволили 14 декабря ФРС США повысить базовую ставку (с 0,25-0,5% до 0,5-0,75%). Это первое повышение с декабря 2015 г. (рис. 5).

0,8% 0,7% 0,6% 0,5% 0,4% 0,3% 0,2% 0,1% 0,0%

Рис. 5. Базовая ставка ФРС США, максимальная граница интервала, % Источник: [6].

США Германия Италия Великобритания Япония

□ 2016 (октябрь) П2016 (декабрь)

«1 I I I I I I I I I Г 2015

«1 I I I I I I I I I Г 2201 (65

ФРС объяснила решение изменить ставку снижением безработицы и ростом инфляции. Решение ФРС совпало с ожиданиями рынка и аналитиков. Ранее президент США Д. Трамп пообещал вести более экспансивную налогово-бюджетную политику, что привело к росту ожиданий повышения ставки. Кроме того, к ужесточению денежно-кредитной политики в последнее время рынок подготовили выступления ряда высокопоставленных сотрудников ФРС, включая ее главу Д. Йеллен, содержащие сравнительно благоприятные оценки ситуации в американской экономике и ее перспектив.

Неожиданным для рынка стал новый прогноз ФРС: в наступающем году ставки могут быть повышены 3 раза — каждый раз на 25 базисных пунктов (ранее ожидалось 2 повышения).

После проведения президентских выборов в США и повышения ставки ФРС в декабре 2016 г. (а также оглашения прогнозов по трехкратному ее повышению в 2017 г.) ситуация в экономике США и мира стала несколько более предсказуемой. Инвесторы в конечном итоге положительно расценивали обещания президента США Д. Трампа и поддерживали озвученную им более активную бюджетную политику и налоговые послабления.

При этом цены на золото в декабре находились близко к минимумам с февраля 2016 г. на ожиданиях более быстрого ужесточения денежно-кредитной политики в США и оптимизме в отношении американской экономики. Это важнейший показатель улучшения экономических ожиданий.

Тем не менее в Европе экономическая и финансовая ситуация сопряжена со многими рисками. Это не позволяет менять проводимую денежно-кредитную политику. В декабре Европейский центральный банк (ЕЦБ, ECB) оставил процентную ставку по кредитам на нулевом уровне. Регулятор сохранил ставку по депозитам на уровне минус 0,4%, ставку по маржинальным кредитам — на уровне 0,25%. ЕЦБ также решил продолжить покупки в рамках программы скупки активов текущими темпами — на 80 млрд евро ежемесячно (до конца марта 2017 г.). С апреля 2017 г. продолжится скупка активов на 60 млрд ежемесячно (до конца 2017 г. или даже дольше). В то же время при необходимости ЕЦБ может увеличить как объем, так и длительность программы QE. Решения ЕЦБ в целом совпали с ожиданиями аналитиков (рис. 6).

Результаты июньского референдума в Великобритании привели к длительному падению фунта стерлингов, ощутимой неопределенности по поводу возможных эффектов Brexit на экономику Великобритании и путей реализации решений референдума. Так, в октябре, т. е. уже спустя несколько месяцев после проведения референдума, британский фунт стерлингов показал глубокое снижение к американскому доллару, по-

дешевев в октябре пример но на 6%- до уровня почти 1,2 долл./ф. ст. (В июне, когда прошел референдум по Brexit, падение было сопоставимым — на8%.) В целомперилдически возникающиедестабилизирующие эффекты Brexit на мировой финансовый сектор, вероятно, сохранятся вплоть до окончательногоопределенияуслоиий выхода Британии из ЕС (рис. 7).

1,5% 1.UC 1,5% 0,0% -0,5%

I I I I I I I I I I I 2013

I I I I I I I I I I I 2014

I I I I I I I I I I I 2015

I I I I I I I I I I I 2013

Рис. 6. Ключевая ставка ГЦБ, %

Рис. 7. Курс ф. ст. в июне — октябре 2016 г, долл./ф. ст., евро/ф. ст., иена/ф. ст.

При этом Вгехй сейчас не рассматривается серьезными аналитиками как фактор, способный вызвать глобальные кризисные процессы в финансовой сфере (как максимум, лишь на уровне ЕС). Впрочем, и это свидетельствует о сохр анении источника глобальных дисбалансов, хотя и не столь острого, как казалось ранее.

СИТУАЦИЯ В ЕВРОПЕЙСКОМ БАНКОВСКОМ СЕКТОРЕ

Источником финансовых дисбалансов и дестабилизирующих эффектов, выходящих за границы отдельных стран, по-прежнему остается ситуация в Deutsche Bank и ряде других европейских банков. Хотя чистая прибыль Deutsche Bank AG составила 278 млн евро в III квартале 2016 г., про бже-мы сохраняются. Несмотря на некоторое улучшение финансовой ситуации этого банка по сравнению с периодами, когда у Deutsche Bank наблюда в сь существеиные убытки, в ближайшее время ему предстоит уремлировать су-дебвое равбирательство с властями США. 0то касается вопрвса о занижении оценки рисков по ипотечным бумагам. Таким образом, пока рано делать вывод о кардинальноо улучшенит финансового положения крупнейшего банка Германии,т. к. штраф дляОeutsche Bank может составить до 14 млрд долл. (рис. 8).

Рис. 8. Чистая прибыль (+)/ чистые убытки (-) Deutsche Bank AG, млрд евро Источник: [3].

Доходность банков еврозоны все еще сохраняется на низком уровне. ROE банков сократилось с 6,5% в середине 2015 г. до 5,5% к середине 2016 г. Сокращение доходности является следствием низкой экономической активности и низких процентных ставок, что сокращает возможности банков по получению как процентных, так и непроцентных доходов.

При этом началось улучшение качества кредитного портфеля — доля просроченных кредитов (NPL) в целом имеет тенденцию к некоторому сокращению. Однако в ряде стран уровень просроченных кредитов мешает развитию кредитования. Покрытие резервами сохраняется на стабильном уровне и составляет около 46%. При этом уровень покрытия сильно различается между странами и составляет от 28 до 67% на конец первого полу-годия2016 с

Банки в зоне евро сохраняют уязвимость, и перспектива1вонстановления доходности остаются низкими в условиях низких темпов роста экономики.

Ill кв.2015 II 1кв.В016

Это во многом связано с накопленными плохими кредитами в балансах банков и удорожанием операционных затрат. Эти показатели, однако, различаются в зависимости от стран.

Кредиты нефинансовым корпорациям

Рис. 9. Доля просроченных кредитов (NPL) у банков зоны евро, % Источник: [5].

Значительные трудности испытывают итальянские банки, которые накопили большое количество проблемных кредитов на своих балансах и нуждаются в докапитализации. С начала 2016 г. стоимость акций ТОП-12 итальянских банков сократилась более чем на 50%. В ведущих банках доля неработающих кредитов составляет от 15 до 35% их кредитных портфелей, что создает угрозу стабильности финансовой системы в целом. В целом в банковском секторе Италии объем плохих кредитов составляет 18% от выданных банками займов. Это приблизительно соответствует трети неработающих кредитов (NPL) у банков в странах еврозоны. При этом объем неплатежеспособных кредитов в итальянских банках превышает 360 млрд евро.

Крупнейший итальянский банк UniCredit нуждается в докапитализации в объеме 13 млрд евро. Также острые проблемы испытывают 8 банков, среди которых третий по размеру активов итальянский банк (Banca Monte dei Paschi di Siena, MPS), остальные — средние по размеру банки и банки регионального масштаба. Наиболее сложная ситуация в банке MPS, у которого доля неработающих кредитов составляет 46 млрд евро при рыночной капитализации банка, равной 0,6 млрд евро.

Ситуация осложняется жесткостью регулирования банков в ЕС, которая запрещает им получать помощь от государства прежде, чем акционеры и держатели облигаций примут на себя часть убытков. Определенные надежды банковская система связывала с реформами М. Ренци в случае его

победы на референдуме в начале декабря1. Среди основных приоритетов у г-на М. Ренци была стабилизация банковской системы. После его провала на референдуме индекс акций итальянских банков FTSE Italia Banche упал более чем на 4%.

В начале декабря ЕЦБ согласовал пакет мер помощи банку MPS, также стало известно, что итальянское правительство объявило о готовности приобрести пакет акций банка, что должно способствовать улучшению ситуации. 23 декабря правительство Италии на экстренном совещании приняло постановление, которое, по словам министра финансов П. Падоана, позволит банку MPS «обеспечить потребности в капитале и выполнить производственный план» [1].

П. Падоан не уточнил, какая часть этих средств будет выделена MPS, сказав только, что «сумма будет достаточной». При этом он добавил, что фонд спасения был создан, чтобы помочь другим проблемным банкам Италии. Для спасения MPS будут использованы средства из пакета финансовой помощи банкам (20 млрд евро), который был одобрен итальянским парламентом в декабре 2016 г

Отметим также, что Итальянский Центральный банк имеет наибольший объем задолженности среди стран еврозоны перед ЕЦБ (354 млрд евро). По мнению экспертов, наибольший риск «заражения» при неблагополучном развитии ситуации в банковской сфере Италии имеют Австрия, Испания, Греция и Португалия. В меньшей степени такому риску подвержены банки

Великобритании, т. к. они уже сократили свое присутствие в Италии.

Многие европейские и другие страны видят выход из своих внутренних проблем в улучшении своих политических и экономических отношений с Россией. Отметим, что благоприятное отношение к России демонстрируют зарубежные политические лидеры ряда стран (в т. ч. избранные в последние месяцы 2016 г. президент США Д. Трамп, кандидат от правых сил и претендент на пост президента Франции Ф. Фийон, президент Молдовы И. Додон и т. д.). В этой связи улучшаются оценки участниками мирового финансового рынка перспектив глобальных финансовых отношений (в т. ч. возможного пересмотра или даже снятия западных санкций в отношении России). Только снятие этих санкций позволило бы кардинально улучшить ситуацию в глобальной финансовой сфере, причем уже в 2017 г.

1 14 февраля 2014 г. М. Ренци стал премьер-министром Италии и ушел в отставку 7 декабря 2016 г., т. е. сразу после того, как большинство итальянцев в ходе референдума отвергли инициированную им конституционную реформу.

1. Кабмин Италии одобрил спасение Monte dei Paschi / InvestFuture. 2016. 23 декабря. URL: https://investfuture.ru/news/id/94732 (дата обращения: февраль 2017).

2. Bloomberg. URL: https://www.bloomberg.com/europe (дата обращения: январь 2017).

3. Deutsche Bank. URL: https://www.db.com/company/index.htm (дата обращения: январь 2017).

4. Dow Average Falls 300 Points in China-Fueled Global Equity Rout / Bloomberg. URL: https://www.bloomberg.com/news/articles/2016-01-07/u-s-index-futures-tumble-as-china-stocks-halted-after-7-rout (дата обращения: февраль 2017).

5. European Central Bank. URL: https://www.ecb.europa.eu/home/html/index.en.html (дата обращения: январь 2017).

6. Board of Governors of the Federal Reserve System FRS. URL: https://www. federalreserve.gov/ (дата обращения: январь 2017).

7. ZeroHedge.com / ABC Media, LTD. URL: http://www.zerohedge.com/ (дата обращения: январь 2017).

SOME TENDENCIES IN THE WORLD FINANCIAL SYSTEM IN 2016

M.V. Yershov, A.S. Tanasova, V.Yu. Tatuzov

YershovMikhail Vladimirovich — Doctor of Economics, Executive Director on financial research. Institute of Power and Finance, 6, p. 1, Arkhangelskiy Lane, Moscow, Russia, 101000. Professor. Financial University under the Government of the Russian Federation, 49 Leningradskiy Avenue, Moscow, Russia, 125993 (GSP-3). E-mail: lupandina@fief.ru.

Tanasova Anna Stanislavovna — PhD in Economics, Deputy Head of Department of the financial analysis, Sector Head. Institute of Power and Finance, 6, p. 1, Arkhangelskiy Lane, Moscow, Russia, 101000. E-mail: a_tanasova@fief.ru.

Tatuzov Victor Yuryevich — PhD in Economics, Doctor of Economics (PhD) of Sorbonne, Senior Analyst. Institute of Power and Finance, 6, p. 1, Arkhangelskiy Lane, Moscow, Russia, 101000. E-mail: v_tatuzov@fief.ru.

The authors review problems of the global financial system in 2016. It is shown that the situation in the world financial sphere by the end of 2016 became a little less disturbing in comparison with the beginning of the year, which started with a collapse of the stock market in China that caused falling of the world stock market and generated some forecasts about the global financial crisis in the near future. The researchers note that so far it is impossible to speak with confidence about changes in the trend: first, many countries are predicted to have rather low GDP growth rates and, second, high volatility in the world commodities, equities, and foreign exchange markets remains. The structure of the paper is as follows: financial imbalances at the beginning of 2016; decrease in sharpness of a number of problems for the last months of 2016; and the situation in the European banking sector.

Keywords: world financial system, tendencies, share indexes, stock market, crisis.

ПЭ М.В. Ершов, А.С. Танасова, В.Ю. Татузов

1. The Cabinet of Ministers of Italy Approved the Rescue of Monte dei Paschi. Invest Future, 2016, 23 Dcember. Available at: https://investfuture.ru/news/id/94732 (accessed February 2017). (In Russian).

2. Bloomberg. Available at: https://www.bloomberg.com/europe (accessed January 2017).

3. Deutsche Bank. Available at: https://www.db.com/company/index.htm (accessed January 2017).

4. Dow Average Falls 300 Points in China-Fueled Global Equity Rout. Bloomberg. Available at: https://www.bloomberg.com/news/articles/2016-01-07/u-s-index-futures-tumble-as-china-stocks-halted-after-7-rout (accessed February 2017).

5. European Central Bank. Available at: https://www.ecb.europa.eu/home/html/index. en.html (accessed January 2017).

6. Board of Governors of the Federal Reserve System FRS. Available at: https://www. federalreserve.gov/ (accessed January 2017).

7. ZeroHedge.com. ABC Media, LTD. Available at: http://www.zerohedge.com/ (accessed January 2017).

Для цитирования: Ершов М.В., Танасова А.С., Татузов В.Ю. Некоторые тенденции мировой финансовой системы в 2016 г. // Пространственная экономика. 2017. № 1. С. 125-136. DOI: 10.14530/se.2017.1.125-136.

For citation: Yershov M.V., Tanasova A.S., Tatuzov V.Yu. Some Tendencies in the World Financial System in 2016. Prostranstvennaya Ekonomika = Spatial Economics, 2017, no. 1, pp. 125-136. DOI: 10.14530/se.2017.1.125-136.

Итоги 2016 года

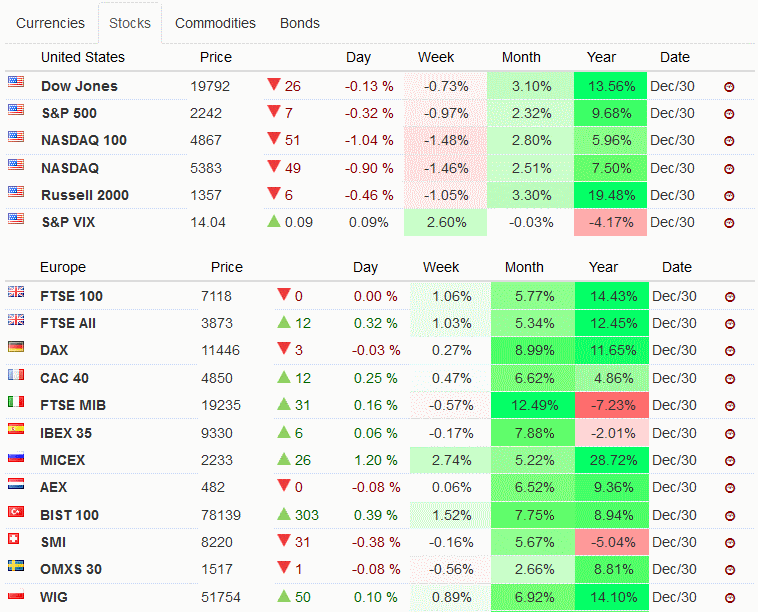

По результатам 2015 года, когда американский рынок после нескольких лет бурного роста провел в боковом тренде, многие ожидали 2016 года с тревогой, опасаясь начала нисходящей тенденции американских индексов. Насколько я знаю, Кийосаки в своей новой книге предсказывал стране в 2016 году почти что апокалипсис, а кризис в США традиционно сильно влияет на всю мировую экономику. Тем не менее уходящий год в целом принес мировому фондовому рынку весьма и весьма неплохие результаты:

Наиболее часто используемый для оценки самочувствия Америки индекс S&P500 показал доходность в 9.7%, т.е. практически равную среднеисторическому значению рынка. Промышленный индекс Доу-Джонса оказался даже на более высоких отметках, а очень известный Russell 2000 и вовсе выдал почти 20%, отразив мощное развитие малых американских компаний. В технологическом секторе доходность была несколько ниже, однако на фоне актуальных ключевых ставок в США и мире вполне приемлемая. При этом инфляция в США за 2016 год по данным www.statbureau.org ожидается около 2%. Многие европейские страны также показали доходность на уровне 10% годовых (Brexit не помешал Англии выйти в хороший плюс) при инфляции в Еврозоне около 0.6%. Из всех ключевых регионов заметно хуже других проявил себя только Китай, что могло подпортить портфельные результаты инвесторов, зашедших в него большой долей:

Фактически, Китай упал примерно настолько же, насколько поднялась Америка с Европой. Японский рынок и Индия продемонстрировали осторожный рост. Бросается в глаза Бангладеш — однако инвестиционная доходность в таблице указана в национальной валюте и большие цифры у развивающихся стран часто говорят о сильной инфляции в стране и девальвации ее валюты к доллару. К примеру, совсем недавно так было с Венесуэлой.

Российский рынок акций

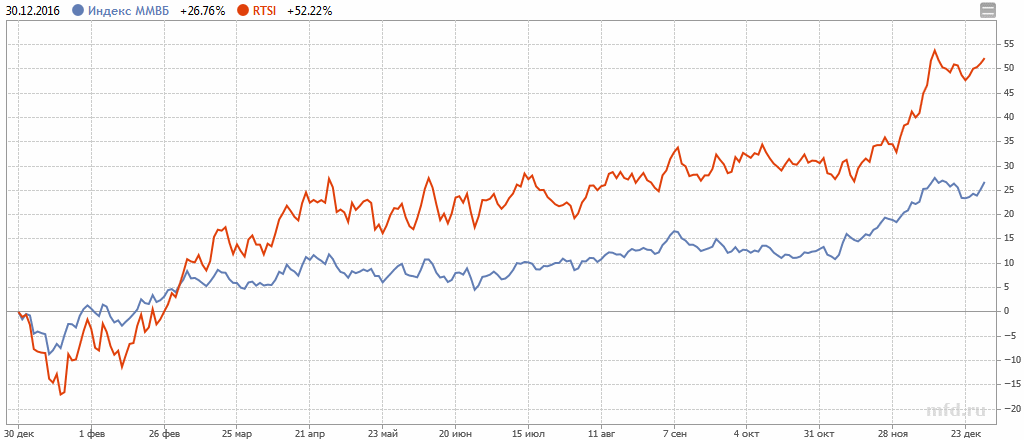

Россия по результатам рынка акций примкнула к Европе, выдав отличные результаты — по национальному индексу ММВБ к концу года были достигнуты новые исторические максимумы, которые хорошо контрастируют с самой низкой годовой инфляцией (около 5.5%) в новейшей истории. Рублевая доходность 2016 при этом оказалась почти такой же, как и в прошлом году — однако если при инвестициях в долларах результат год назад съела девальвация (РТС по итогам 2015 остался около нуля), то в этом году долларовый индекс РТС оказался одним из самых доходных валютных активов, выдав чуть более 50% годовых, т.е. примерно в пять раз обойдя американский индекс:

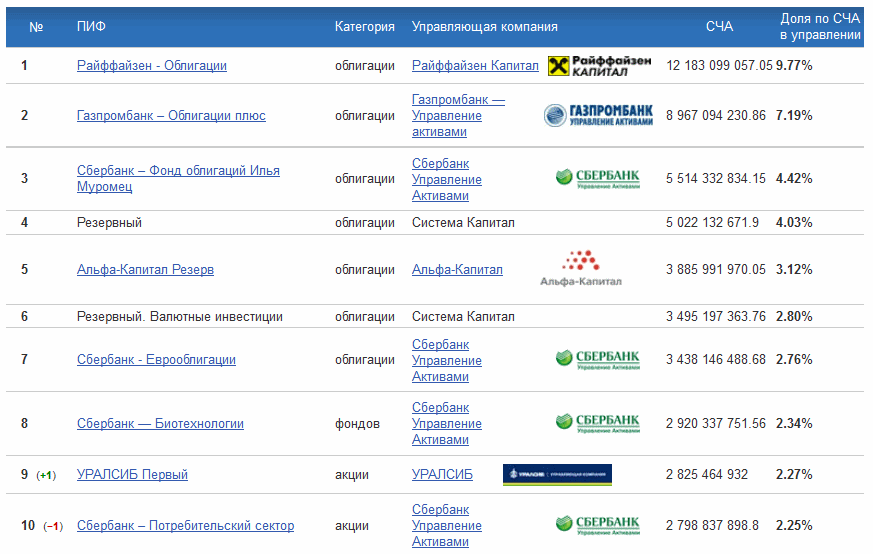

Причиной этого послужил скачкообразный взлет цен на углеводороды и укрепление рубля к доллару — об этом несколько далее. Однако в отличие от индекса ММВБ, индексу РТС еще очень и очень далеко до своих исторических максимумов. Ниже в рамках российского рынка рассмотрим актуальную ТОП-10 российских ПИФов по максимальной сумме управляемых активов:

Можно отметить все вещи — в десятке находится сразу четыре ПИФа Сбербанка, что в силу его размеров и известности вряд ли вызывает большое удивление (без сомнения, большинство населения плохо понимает, как оценивать ПИФы и вкладывает большей частью по известности бренда управляющей компании). Однако более интересно то, что первые семь позиций занимают фонды облигаций, что свидетельствует об излишнем консерватизме вкладчиков и недоверии к российскому рынку. Напомню свою большую статью, где я очень подробно разобрал понятие паевых инвестиционных фондов. Кроме того, была у меня и отдельная статья по доходности ПИФов.

Рынок государственных облигаций

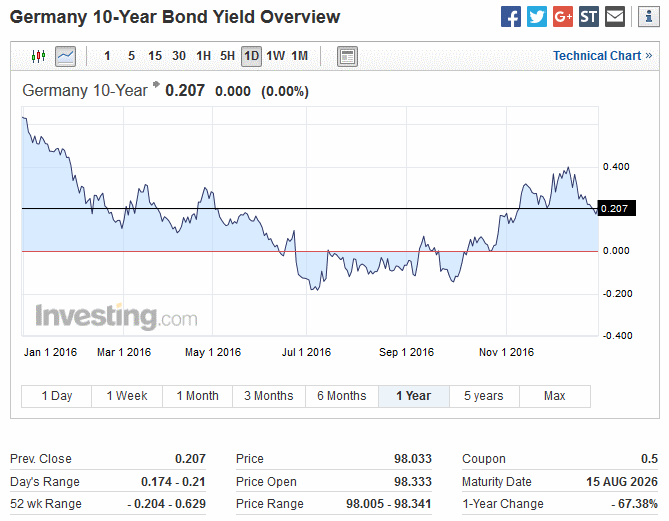

Рынок государственных облигаций в развитых странах (Америка, Европа) в настоящий момент не представляет интереса для инвестора, если он преследует цель обыграть инфляцию. Хотя США в конце года и повысили процентную ставку, она остается на уровне 0.75% — а в зоне Евро она и вовсе равна нулю. Рассмотрим пример 10-летней государственной немецкой облигации:

Здесь видно, что облигация с погашением 15 августа 2026 года в настоящий момент торгуется с небольшим дисконтом и в течение года потеряла около 0.42% стоимости (котировка 0.629 в начале года и 0.207 в конце). Незнакомым с терминологией облигаций могу предложить свою статью тут. При купонной доходности 0.5% в год такая облигация вряд ли позволит даже сохранить деньги от инфляции, хотя в Германии последних лет цены практически не изменяются. Следовательно, для повышения доходности необходимо рассматривать еврооблигации развивающихся стран, обладающих большей доходностью и риском. Как пример можно рассмотреть 10-летние еврооблигации Бразилии, номинированные в долларах:

Тут представлена облигация с погашением 15 мая 2027 года и доходностью сразу 10% годовых, что объясняется высокими рисками и неустойчивым экономическим (и политическим) положением страны. Во время Олимпиады в Рио об этом не сказал только ленивый. Несмотря на относительно небольшой номинал в 1000 долларов, минимальный торговый лот тем не менее составляет 100 000 $, что может подойти лишь для крупных институциональных инвесторов. Однако и для розничного инвестора на сегодня можно найти варианты не дороже нескольких десятков долларов при помощи ETF. Есть в этом секторе интересные предложения и в виде корпоративных облигаций. Россия, кстати, предлагает еще более выгодный вариант с доходностью 12.75% годовых в долларах и погашением в июне 2028 года, причем минимальный торговый лот установлен на уровне лишь 10 000 долларов. Облигация доступна в том числе на Московской бирже, но несомненно более нацелена на иностранных институциональных инвесторов, которым в данный момент препятствуют санкции.

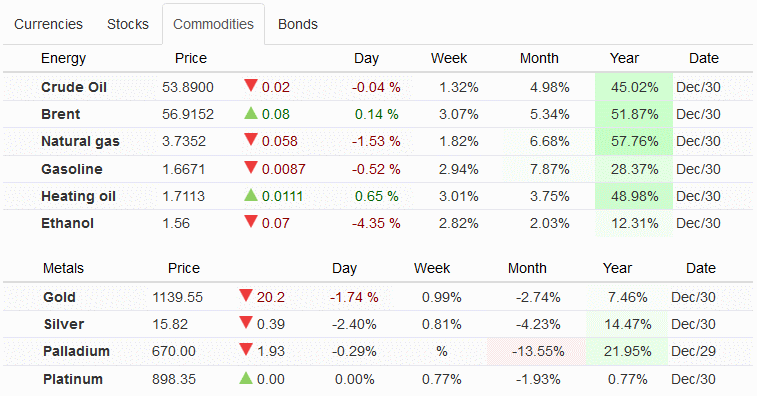

Товарные активы

Для России в этой сфере особенно благоприятным фактором стало резкое повышение цен на нефть, что вместе с победой Трампа и ростом рынка привлекло к концу года более 1 трлн. $ инвестиций.

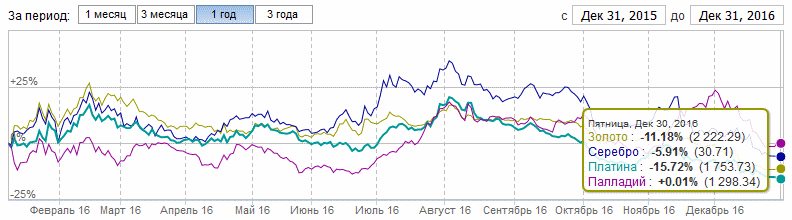

Цены на драгоценные металлы в долларах немного поднялись — при этом золото не показало свойственной ему обратной корреляции к американскому рынку акций, дав почти что ту же доходность. Однако в рублевом эквиваленте у нуля остался лишь палладий, тогда как остальные благородные металлы ушли в минус:

Валютный мировой рынок

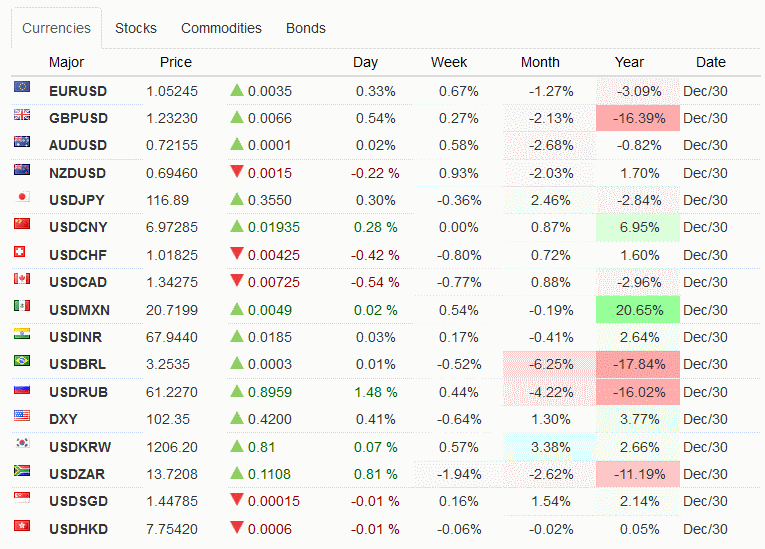

По курсам валют на конец 2016 года сложилась следующая ситуация:

Следовательно, рубль вместе с бразильским реалом оказались в числе наиболее окрепших к доллару валют. Аналогично укрепился рубль и по отношению к евро, а вот юань ослабел к доллару почти на 7%. При этом в индексе DXY доллар по отношению к корзине шести основных валют продемонстрировал небольшое укрепление (менее 4%). Рассмотрим поведение доллара к рублю в течение года:

На пиковом отрезке января курс доллара достигал почти 86 рублей — однако примерно с 10 февраля пошел на спад и к концу года дошел вплоть до 60 рублей за доллар. В новейшей истории рубль так сильно к доллару на годовом отрезке еще не укреплялся — но стоит вспомнить сильную девальвацию декабря 2014 года, так что нынешнее рублевое движение можно считать «возвращением к среднему». Советов о приобретении валюты при текущем курсе давать не буду — задача грамотно составленного портфеля оставаться в плюсе при различных вариантах развития событий.

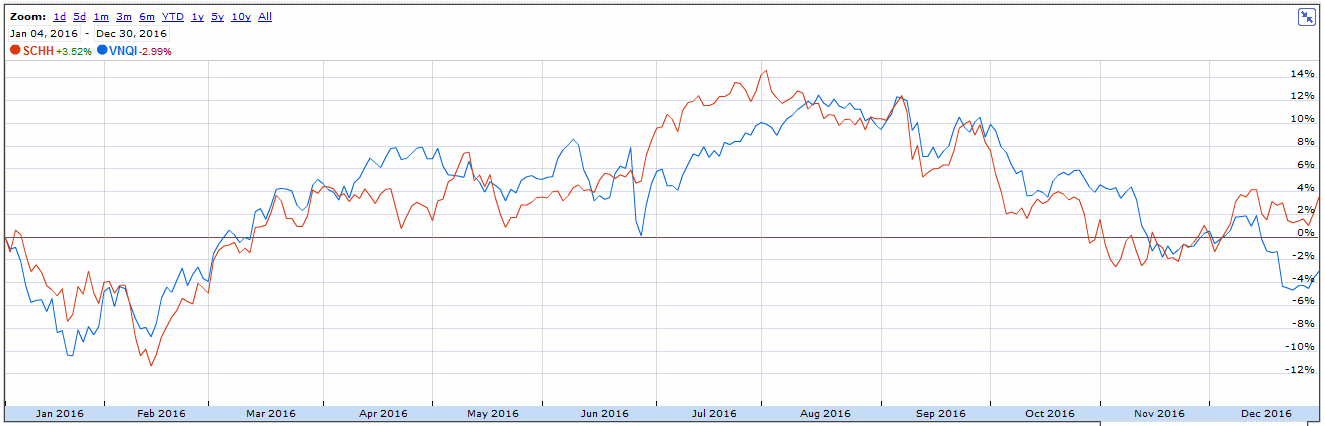

Мировая и российская недвижимость

Для оценки поведения мировой недвижимости я воспользуюсь двумя биржевыми фондами: первый отображает поведение американской недвижимости, второй — недвижимости остального мира, кроме США. Результаты за 2016 год получились такими:

Следовательно, тенденции на этом рынке в 2016 году не было: американская недвижимость оказалась в легком плюсе, мировая — в таком же легком минусе. Чем хороши подобные фонды? Они предоставляют альтернативный способ владения недвижимостью — не в виде знакомых всем четырех стен, а в виде пая компании, обладающей такими домами и часто занимающейся строительством новых. Доля, как и недвижимость, изменяется в цене, а ее владелец получает рентный доход. Однако при этом такие вещи как капитальный и текущий ремонт, поиск жильцов, возможная порча собственности и т.д. ложится не на ваши, а на чужие плечи. Низколиквидные биржевые фонды недвижимости, специализирующиеся на малых компаниях, позволяют получать рентный доход вплоть до 10% годовых — хотя и с заметно большими рисками резкого изменения стоимости пая.

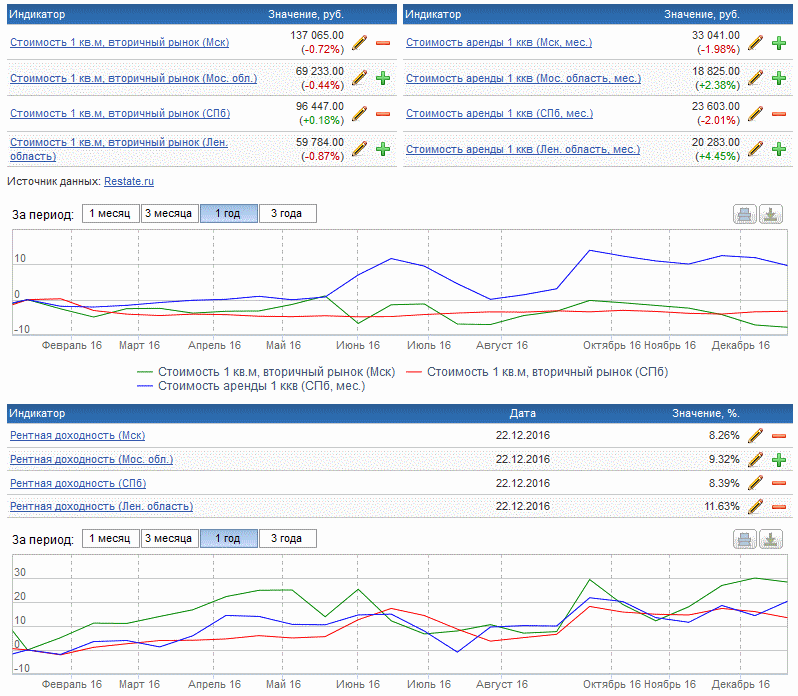

Оценивая российский рынок я воспользуюсь данными investfund:

Как видно, актуальная рентная доходность по всем направлениям за год подросла и составляет около 9% годовых, т.е. примерно равна банковскому депозиту. Однако при выборе между депозитом и сдачей квартиры следует учитывать неудобства, описанные выше. Инвестировать в российскую недвижимость можно через закрытие ПИФы недвижимости, однако тут есть ряд недостатков:

При формировании ПИФа обычно устанавливается относительно высокий порог входа;

После формирования ПИФа купить пай фонда у управляющий компании нельзя, только через биржу;

При покупке через биржу в некоторых случаях может требоваться статус квалифицированного инвестора

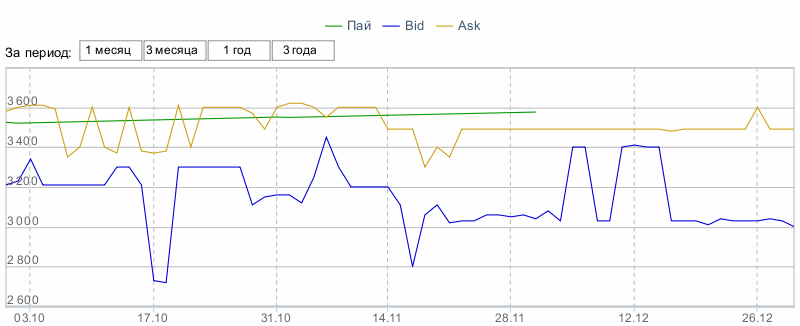

Кроме того, обращающиеся на российской бирже паи часто страдают недостатком ликвидности и имеют высокий спред — ниже пример биржевых котировок закрытого ПИФа недвижимости от компании Арсагера:

Банковский сектор России

По данным сайта bankogolik.com в 2016 году отозвано 97 лицензий российских банков. Таким образом, на сегодня их осталось 575, т.е за год количество банков уменьшилось на 14.5% (!). При этом российские вкладчики не досчитались около 50 млрд. рублей. С учетом того, что в 2015 году было отозвано не менее 89 банковских лицензий, за последние два года банковский сектор поредел более чем на четверть и благоприятная ситуация на фондовом рынке банковским структурам отнюдь не помогает.

Центробанк явно не может контролировать ситуацию, однако вынужден реагировать и проявлять активность — в результате чего «под раздачу» порой попадают и нормально работающие компании. О ситуации с FinEX, у которой в конце сентября сначала отобрали, а затем фактически вернули лицензию, я писал в месячных отчетах. В этих условиях россияне справедливо концентрируются на самых крупных банках — ситуация с Внешэкономбанком, колебавшимся в течение года, и декабрьский отзыв лицензии у Татфондбанка лишнее предупреждение и сигнал к осторожности.

Пользуясь случаем, напомню свою статью о выборе банков и банковских вкладов, хотя последние советую рассматривать либо как резервный фонд, либо как начальный этап накопления капитала перед его инвестированием.

Мои итоги 2016 года

Главным событием для меня стало то, что в этом году я смог реализовать несколько инвестиционных портфелей своим клиентам, получив наконец некоторое доверие аудитории. При этом особенно приятно мне было работать с инвестором, попросившим составить портфель через брокера Открытие, в результате чего я узнал много практических вещей о работе этого брокера.

Открытие и Риком-Траст единственные российские брокеры, предоставляющие прямые выходы на американскую биржу при льготном отношении к квалификации инвестора — при этом на NYSE содержится достаточно фондов для составления полноценного портфеля, не уступающего прямому инвестированию через зарубежного брокера. Главным плюсом Открытия можно считать то, что российский брокер является налоговым агентом; кроме того, комиссии за сделку невысоки, хотя есть надбавка за депозитарий. При плохом знании английского и нежелании разбираться с налоговой декларацией такое инвестирование может быть альтернативным вариантом — тем не менее поместить хотя бы часть капитала в зарубежного брокера напрямую я советовал раньше и продолжаю советовать теперь.

В течение года меня несколько раз спрашивали, почему на сайте не выложен мой портфель. В комментариях одной из тем я уже обсуждал этот вопрос, но вероятно есть смысл остановиться на нем еще раз. Портфеля на сайте нет и не будет. Почему? Я знаю по опыту, что его просто начнут копировать, тогда как каждый инвестиционный портфель индивидуален и зависит от многих факторов. Другой момент — результаты инвестиционного портфеля лучше всего оценивать на промежутке в 10 лет или близком к нему, другие данные только могут сбить с толку.

К примеру, отдельные отрицательные года невозможны для банковского депозита, но для инвестиционного портфеля вещь почти неизбежная. Поэтому и нужен достаточный промежуток времени, который даст рынку реализовать свой потенциал. Однако могу сказать, что портфель абсолютно стандартный и каких-то «фишек» в нем нет. То, что я составляю другим (если только нет особых требований) имеет не менее 50% шансов обыграть мой портфель на дистанции. Относительно структуры портфеля добавлю, что мои представления о ней в 2016 году изменились гораздо меньше, чем по итогам 2015 года, и полностью касались более тонких настроек.

Во второй половине года я дал обширное интервью одному относительно известному блоггеру и журналисту, однако из-за недостатка времени на обработку материала его публикация не состоялась. А жаль — я представил там свой «сконцентрированный» взгляд на широкий круг вопросов, разбросанных у меня по самым разным статьям.

Немного о сайте. Ему недавно исполнилось два года, не считая того времени, когда существовал блог на блогспоте — поэтому в этом году для окупаемости мне придется ввести рекламу. Направление сайта остается без изменения — составление инвестиционных портфелей, однако реклама по всей видимости будет касаться стороннего материала. При этом сам сайт я планирую развивать в направлении ликбезных статей по общей финансовой и экономической тематике. Возможно будет анализ отдельных фондовых брокеров и банков, отзывы о прочитанных книгах. Я также могу рассмотреть предложения о публикации интересного опыта читателей, если он впишется в концепцию этого ресурса и будет найдена основа для сотрудничества.

В заключении о моих партнерах. В течение года я прекратил сотрудничество с двумя проектами, подробно описав причины в соответствующих месячных обзорах. В результате остался один хедж-фонд и брать новых партнеров я не планирую. Хедж-фонду я, кстати, посвящал достаточно текста, но никакого интереса месячные обозрения не вызвали (к тому же 2016 год оказался для фонда не очень удачным). Поэтому я принял решение в будущем очень сильно сократить информацию о фонде, оставив лишь самое важное.

Кроме того, мои месячные обзоры начинаются анализом валютного рынка от знакомого мне трейдера. При направленности ресурса на фондовый рынок это могло показаться странным, но я думаю, в течение года читатели могли понять идею этого шага: это, разумеется, не реклама отдельной торговли, но хорошая возможность оценить, насколько данные трейдером месячные прогнозы оказались адекватны реальности. Все отчеты можно вызвать, нажав внизу сайта на соответствующий тег. Несмотря на занятость в различных направлениях, Дмитрий согласился продолжать высылать свое видение рынка — в силу чего полагаю, что формат месячных обзоров пока что сохранится.

Финансовые итоги 2016 года

2016 год закончился и я традиционно подвожу финансовые итоги года. Всем своим читателям и клиентам я желаю в наступившем году финансового благополучия и процветания. Пусть он порадует вас приятными событиями, сделает вас счастливее и успешнее.

В этой статье я подведу краткие итоги года, на чем можно было заработать и потерять деньги в 2016 году, напомню о самых важных событиях и новостях прошедшего периода и расскажу, какие нововведения ждут нас в будущем.

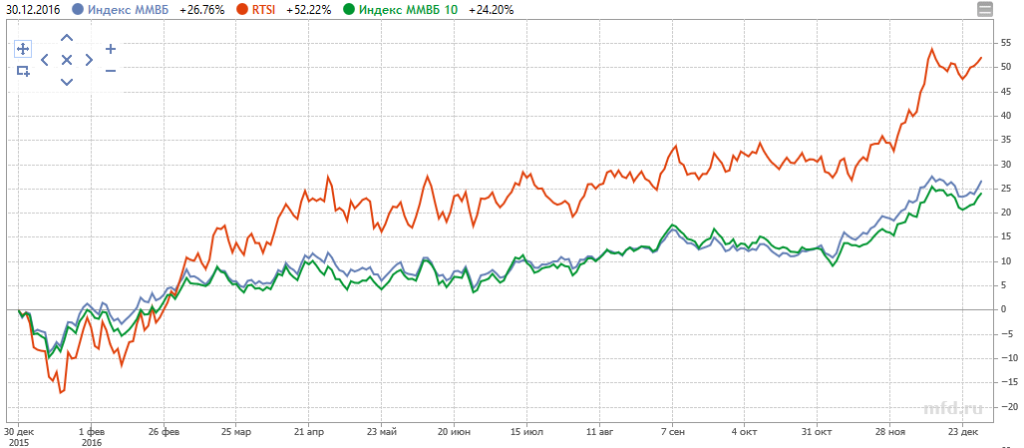

Российский индекс ММВБ в 2016 году вырос с 1761 пункта до 2232, то есть увеличился на 26,7%. В этом году индекс обновил свой исторический максимум, предыдущий рекорд держался аж с 2007 года. Индекс голубых фишек немного отстал, его доходность составила 24,2%. Зато долларовый индекс РТС за счет укрепления рубля показал доходность в 52,2%.

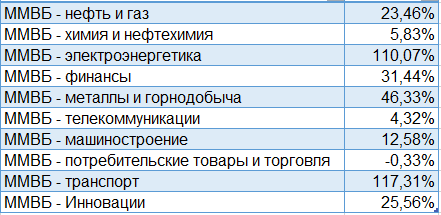

Среди секторов наибольшую доходность принесли секторы транспорта и электроэнергетики.

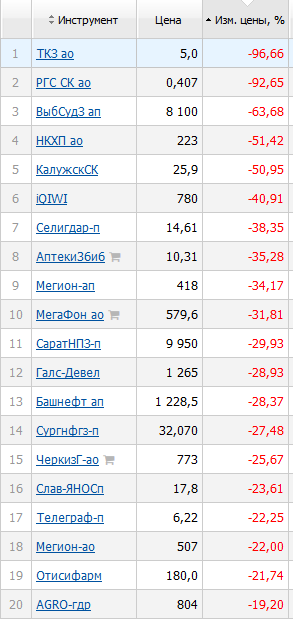

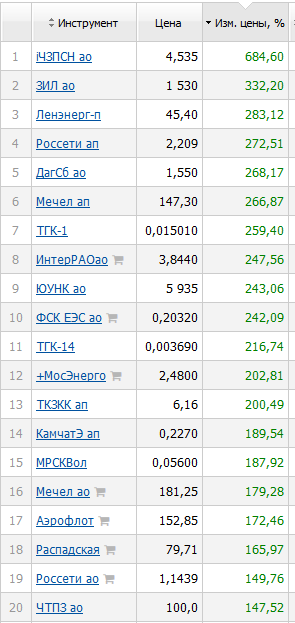

Среди лидеров роста Аэрофлот и множество акций электроэнергетики: Россети, ФСК, Мосэнерго, Ленэнерго и другие.

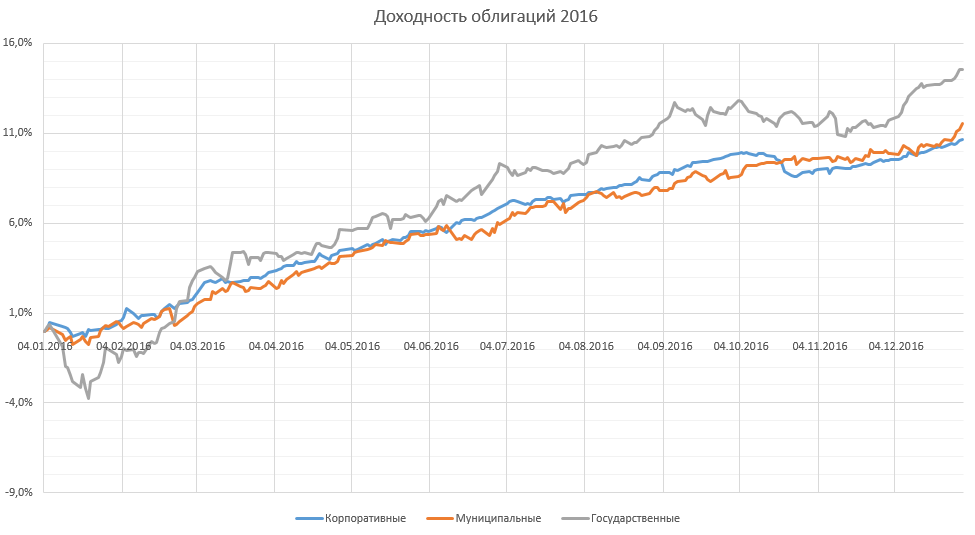

В 2016 году ЦБ РФ снизил ключевую ставку с 11% до 10%, что сказалось на снижении доходности облигаций. Текущая доходность к погашению российских облигаций находится в диапазоне 8-13%. Доходность совокупного индекса государственных ценных бумаг за 2016 год составила 14,9%, муниципальных 11,5%, корпоративных 10,6%.

Ставки по банковским вкладам тоже снизились. Если в январе можно было открыть вклад на год со ставкой около 9,5%, то в декабре 2016 года средняя ставка составляет уже около 7,5%, ставки по валютным вкладам сейчас около 1-2% и даже ниже. В банках на депозитах скопилось много денег, которые не находят большого спроса у заемщиков. Это не способствует тому, что банки предлагают высокие ставки стремясь привлечь деньги вкладчиков. Поэтому в 2017 году можно ожидать дальнейшего снижения ставок по вкладам.

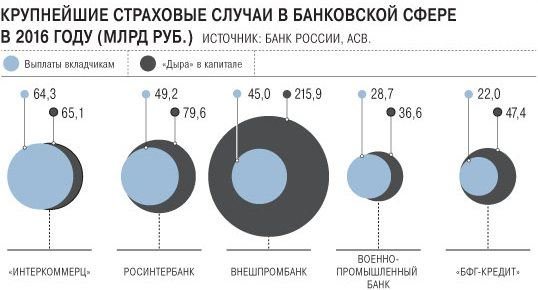

ЦБ РФ за 2016 год отозвал 97 банковских лицензий. Самой нашумевшей историей стал случай с Внешпромбанком, в котором хранили деньги некоторые чиновники, госкомпании и известные люди. На момент отзыва он занимал 30-е место по размеру активов. Дыра в банке составила более 200 млрд. рублей. Из крупных и известных банков с проблемами столкнулись банк «Пересвет», принадлежащий РПЦ, и квазигосударственный «Татфондбанк». Эти события еще раз подтверждают, что сейчас к выбору банка, как и к банковским облигациям, нужно подходить очень осторожно, желательно консультируясь у специалиста.

В прошлом году банковские вкладчики столкнулись с новым риском — забалансовыми вкладами. Оказалось, что ряд банков, у которых была отозвана лицензия, скрывали достоверные сведения о суммах вкладов в своей базе данных, поэтому при отзыве лицензии их клиенты столкнулись с тем, что сумма возмещения гораздо меньше той, которую они положили на вклад. Поэтому стоит помнить о необходимости хранить у себя все банковские документы и иметь выписки по счету.

Инфляция в 2016 году стала самой низкой за всю историю 5,38%. Предыдущий рекорд был в 2011 году, когда инфляция составила 6,1%. Впрочем причины такой низкой инфляции скорее кроются в падении покупательной способности населения и снижении реальных доходов. Центробанк по прежнему называет своей основной целью снижение инфляции до 4%, поэтому можно не ожидать сильного снижения ключевой ставки. Но если в будущем году инфляция будет такой же низкой или продолжит снижаться, то ЦБ может немного понизить ключевую ставку. В таких условиях наиболее выгодным вложением становятся долгосрочные облигации.

Определяющим фактором, влияющим на курс рубля, по прежнему остается цена на нефть. На фоне роста цен на нефть на 50% сильный рост иностранной валюты последних двух лет сменился падением. Доллар и евро подешевели на 16% и 19%.

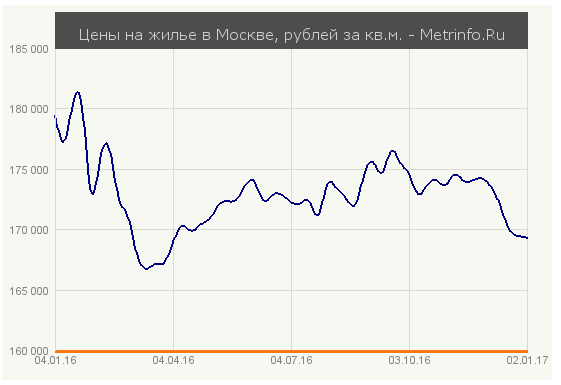

Цены на московскую недвижимость падают второй год подряд. В начале года 1 кв.м стоил около 180 т.р., к концу года стал стоить меньше 170 т.р. В условиях снижения покупательной способности населения, роста налогов и издержек на владение недвижимостью ожидать роста цен не приходится.

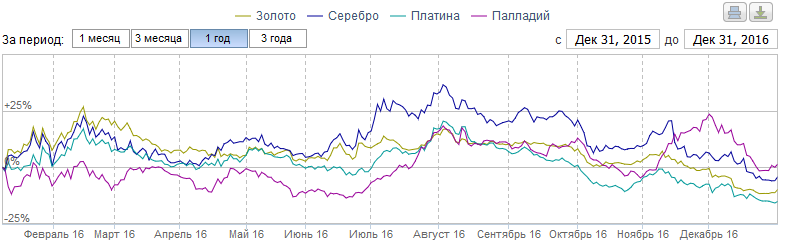

Цены на драгметаллы тоже в основном снизились, за исключением палладия.

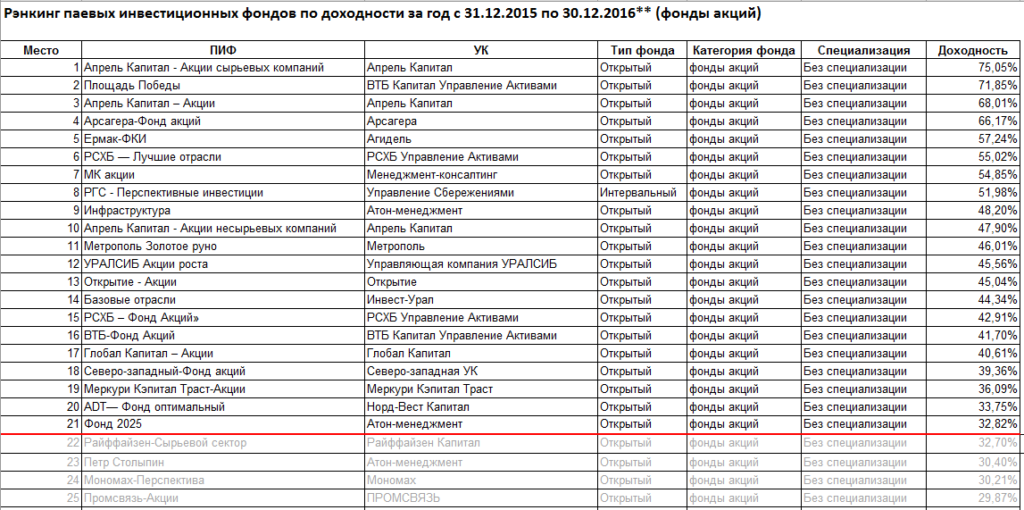

Доходность ПИФов за 2016 год можно оценить по следующей таблице. Фонды акций принесли в среднем 30,4%, что немного ниже доходности индекса ММВБ с учетом дивидендов. Фонды облигаций в среднем заработали 8,54%. Высокая доходность индексных фондов 45% объясняется наличием ПИФов, ориентированных на индекс электроэнергетики.

Если взять для анализа ПИФы акций без специализации, то окажется, что за 2016 год из 64 фондов обогнать индекс ММВБ смог 21.

Теперь коснемся ситуации на мировых финансовых рынках. Из самых значимых событий в мире за прошедший год можно назвать Брекзит и победу Трампа на выборах США. ФРС США в 2016 году повысила ключевую ставку с 0,5% до 0,75% и намеревается постепенно повышать ее в будущем. Что скорее всего вызовет повышение доходности американских облигаций, а значит их привлекательность для инвесторов, что может привести к укреплению курса доллара по отношению к другим валютам. По некоторым прогнозам в 2017 году ставка может повыситься до 1,25-1,5%.

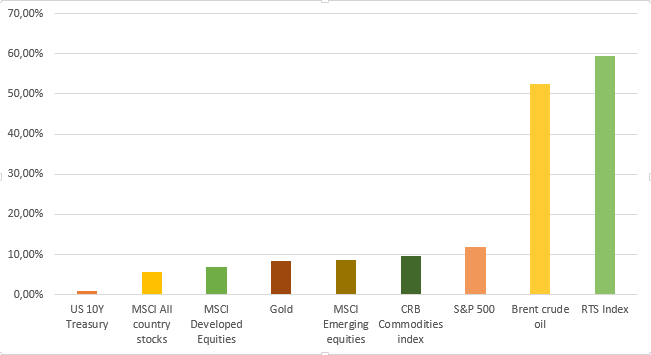

Несмотря на сюрпризы американский индекс S&P 500 вырос на 12%. Глобальный индекс акций показал доходность 5,6%. Цены на нефть превысили 50 долларов за баррель и за год выросли на 52%. Российский индекс в долларах благодаря росту нефти поднялся на 59%.

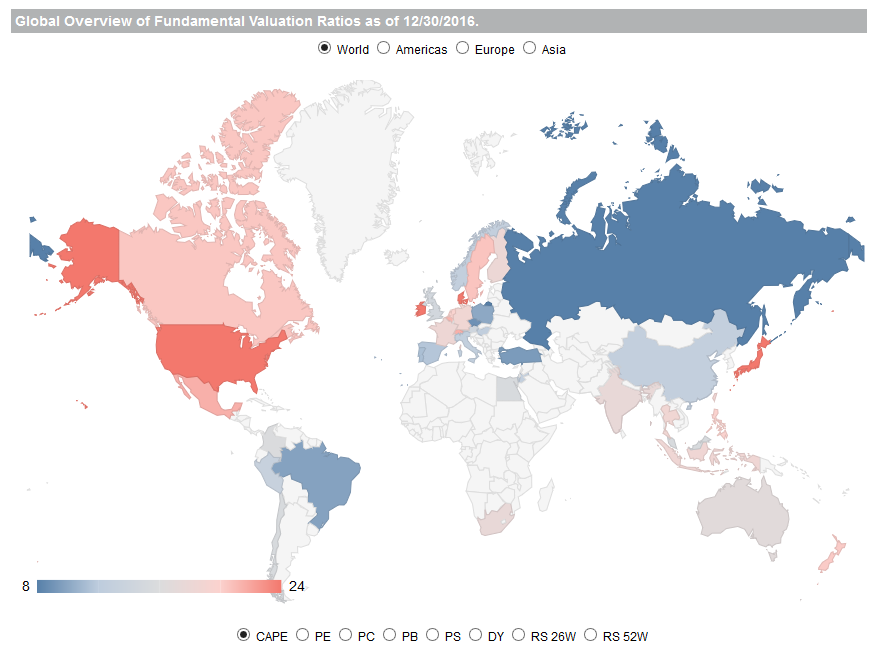

По стоимостным оценкам российский рынок акций по прежнему один из самых дешевых в мире P/E 9,1, CAPE 5,9. Близко к нему по стоимости находятся рынки Бразилии, Польши, Чехии, Турции. К дорогим рынкам относятся США, Япония и развитые страны Европы.

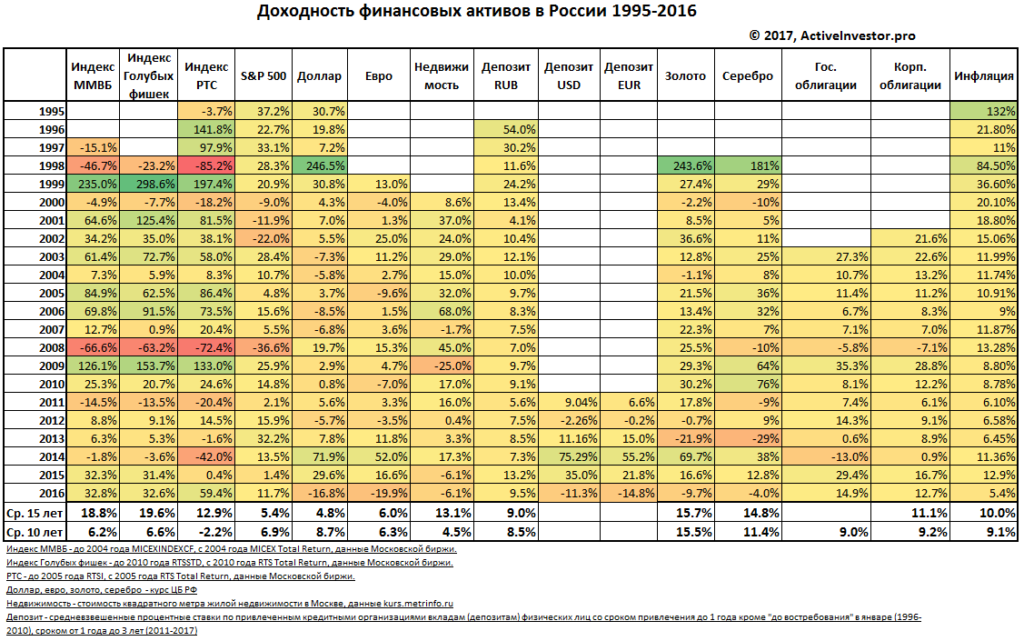

Обновляю традиционную ежегодную табличку с доходностью финансовых инструментов. На этот раз доходность российских акций с 2009 года указана с учетом дивидендов и добавлена доходность индекса S&P 500 для сравнения с индексом РТС. За последние 15 лет наибольшую прибыль принесли акции. Но если взять отрезок 10 лет, то самым доходным инструментом становится золото.

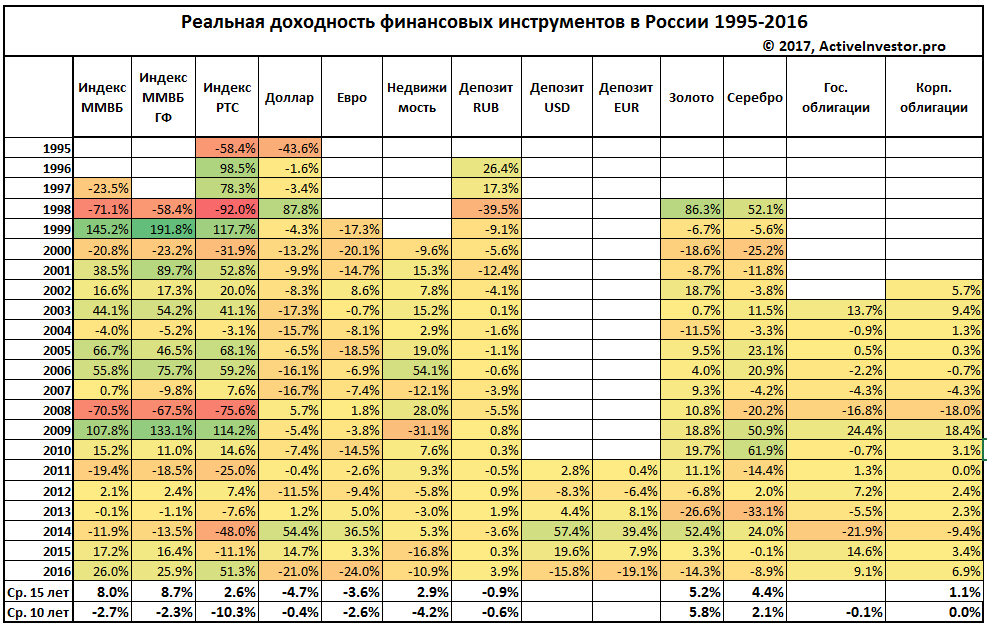

И доходность, скорректированная на инфляцию. Как видно на длительном сроке инфляцию опередили акции, недвижимость и золото. Но на сроке 10 лет их реальная доходность, за исключением золота, оказалась отрицательной. Доходность депозитов и облигаций за вычетом инфляции остается равна нулю. Валюта, динамикой которой постоянно интересуется недальновидная часть населения, тоже не приносит реальной доходности.

Главной новостью в сфере законодательства в 2016 году стало обсуждение закона о введении новых категорий инвесторов и ограничение доступа к финансовым инструментам в зависимости от категории инвестора с целью защиты малоопытных инвесторов от финансовых потерь на рынке. Предполагается делить инвесторов будут на неквалицифированных, квалифицированных и профессиональных. Неквалифицированные инвесторы будут поделены на подгруппы: те, у кого на счете менее 400 000 руб., и те, у кого от 400 000 до 1,4 млн руб. Пока что закон окончательно не принят, но уже можно говорить о нем в общих чертах.

В зависимости от суммы (до 400 000 или до 1,4 млн руб.) определяется набор инструментов для неквалифицированного инвестора. Тем, у кого менее 400 000 руб. на счете, будут доступны акции, облигации, ETF (все – из котировальных списков 1-го и 2-го уровней), инвестиционные паи, а также возможность торговать на валютном рынке и рынке драгметаллов. При этом торговать с плечом и торговать деривативами эти инвесторы смогут после сдачи онлайн-экзамена. Инвесторы с суммой счета до 1,4 млн руб. получают тот же набор инструментов и возможность сразу торговать с плечом, а для торговли деривативами им также нужно сдать экзамен.

ЦБ РФ в 2016 году отметился еще одним странным событием, а именно отзывом лицензии у российского агента УК Финекс Плюс, который является единственным провайдером ETF на Московской бирже. Однако уже через 2 месяца УК была выдана новая лицензия, при этом о причинах отзыва остается только догадываться. Стоит отметить, что это событие никак не сказалось на торгах ETF.

Правительство стабильно продолжает заморозку пенсионных накоплений, несмотря на словесные обещания первых лиц государства прекратить это. Деньги будущих пенсионеров идут на текущие нужды страны. В 2016 году правительство задумалось об очередной пенсионной реформе и отмене накопительной системы. Уж не знаю, стоит ли лишний раз напоминать, что о своей пенсии нужно позаботиться самостоятельно.

В 2016 году появилось интересное нововведение: удаленное открытие брокерского счета без необходимости посещения офиса. И если открыть счет у зарубежного брокера удаленно можно уже давно, то возможность делать подобное у российских брокеров появилась только сейчас. Пока что данную услугу предоставляют не все брокеры, в основном только крупные, а чтобы ей воспользоваться нужно иметь подтвержденную учетную запись на сайте Госуслуги.

Минфин готовит законопроект, согласно которому планируется увеличить сумму для взноса на ИИС в первый год до 1 млн. рублей, в последующие периоды максимальная сумма взноса останется прежней 400 т.р. При этом сумма налогового вычета не изменится и составит максимум 400 000 рублей.

Купонный доход по облигациям, выпущенным после 1 января 2017 года, будет освобожден от налогообложения. 1 декабря Правительство РФ одобрило законопроект об отмене НДФЛ на доходы с корпоративных рублевых облигаций, эмитированных в период с 1 января 2017 года по 31 декабря 2020 года включительно, следует из данных на официальном сайте. Налог, согласно документу, будет сохранен лишь в случае превышения суммы выплаты процентов (купона) над суммой процентов, рассчитанной исходя из номинальной стоимости облигаций и ставки рефинансирования Банка России, увеличенной на 5 п.п.

Так же в с 2017 года начал действовать новый закон, согласно которому лицам, принимающим по долгу службы решения, затрагивающие вопросы суверенитета и национальной безопасности Российской Федерации, и (или) участвующим в подготовке таких решений, запрещается открывать и иметь счета (вклады), хранить наличные денежные средства и ценности в иностранных банках, расположенных за пределами территории Российской Федерации, владеть и (или) пользоваться иностранными финансовыми инструментами.

С 2018 года ожидается начало автоматического обмена между странами об обмене налоговой информацией. Планируется, что страны будут автоматически обмениваться об открытых счетах иностранных граждан. Для обмена информацией страны должны заключить между собой соответствующее соглашение. Однако на данный момент Россия не заключила таких соглашений ни с одной страной, хотя и присоединилась к этой системе.

Источник https://cyberleninka.ru/article/n/nekotorye-tendentsii-mirovoy-finansovoy-sistemy-v-2016-g

Источник https://investprofit.info/itogi-2016-goda/

Источник https://activeinvestor.pro/finansovye-itogi-2016-goda/