Дореволюционный фондовый рынок России: история первых кризисов

Российский фондовый рынок начал свое развитие в начале XIX века при Александре I, но настоящий биржевой ажиотаж охватил Петербург, Москву и другие крупные города Российской империи в 60-х XIX века. За это десятилетие в стране появилось больше акционерных обществ, чем за всю предыдущую историю. Тогда же грянул и первый кризис. Подробнее — в очерке, подготовленном инвестиционной компанией «АТОН».

История первого русского биржевого кризиса связана со зданием гостиницы «Демут» на набережной Мойки в Санкт-Петербурге. Здесь в 1868 году петербургские банкиры и биржевые деятели создали неофициальный клуб, чтобы устанавливать курс ценных бумаг еще до открытия официальной биржи. Постепенно гостиница «Демут» стала местом азартной игры и спекуляции, в ней участвовали все «самые отъявленные и рисковые» биржевые игроки.

Самой популярной инвестицией тех лет были акции железных дорог. После поражения в Крымской войне стало очевидно, что страна остро нуждается в современной инфраструктуре. «Демутовцы» активно торговали акциями железнодорожных компаний, подогревая ажиотаж. Бумаги размещались на рынке по цене выше номинала на 30-50%, и спрос был таким, что их стоимость продолжала расти. И Государственный банк, и другие кредитные учреждения (например, Петербургское общество взаимного кредита), идя навстречу желанию «публики», предлагали свои капиталы на самых выгодных условиях, выдавая большие ссуды под ценные бумаги.

Во время пика биржевого ажиотажа Петербургское общество взаимного кредита давало под новые акции 50% их биржевой стоимости, а вскоре довело размер ссуд под некоторые бумаги до 90% и выдавало кредиты даже под покупку будущих акций. Как шутили в те времена: «В Петербурге деньги остались только у бедняков, у всех остальных – акции».

Но вечно так продолжаться не могло. Доступный банковский кредит под активную игру с ценными бумагами запустил механизм спекуляции, и он же стал причиной биржевого краха. Обнаружив большую брешь в капитале, Общество Взаимного Кредита выпустило распоряжение о том, что повышает ставку по кредитам на покупку (и под залог) ценных бумаг с 5 до 6% и на полгода прекращает выдавать новые ссуды. Вслед за этим и Госбанк поднял ставку до 8%. Началась паника: сначала в Петербурге, затем в Москве и на других биржах граждане начали избавляться от акций, стремясь сохранить хотя бы часть сбережений. Кризис закончился постепенно, в начале 1870-х годов публика увлеклась новыми ценными бумагами — на этот раз банков.

После биржевого краха 1869 года, Россия пережила еще несколько локальных кризисов, но настоящее испытание наступило на рубеже веков. Начало царствования Николая II было ознаменовано небывалым подъемом торгов на фондовой бирже. По стране открывались сотни новых предприятий, в конце XIX столетия цена биржевых бумаг беспрерывно росла. Казалось, что новое столетие Россия встретит будучи одной из самых устойчивых экономик мира.

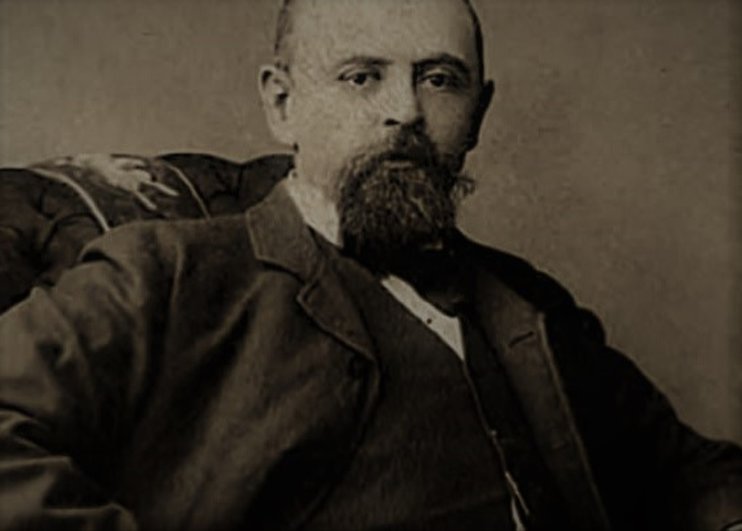

Первым «звоночком» стало банкротство крупных промышленников той эпохи: Саввы Мамонтова и Павла фон-Дервиза летом 1899 года. В то же время Госбанк поднял учетную ставку до 7% — самое серьезное повышение с семидесятых годов XIX века.23 сентября 1899 года — это был четверг — стал «черным днем» для петербургской биржи, когда произошло «общее крушение биржевых ценностей».

Савва Иванович Мамонтов

Нужно отметить, что стоимость бумаг снижалась весь месяц (к примеру, акции Сормовского завода за сентябрь подешевели в полтора раза), а 23 сентября остался в истории как день, когда коррекция распространилась на все секторы рынка – металлургический, банковский и даже нефтяной. Движимые паникой, вкладчики избавлялись от своих активов. Минфин, пытаясь остановить падение, создал особый биржевой синдикат, куда вошли крупнейшие петербургские банки и банкирские конторы. Его целью было поддерживать котировки крупнейших компаний.

Таким образом государство поддержало на бирже те компании, «жизнеспособность коих не вызывала сомнений»: системообразующих заводов и фабрик. Но, несмотря на это, акции даже ведущих предприятий обесценивались в два, а то и в четыре раза. При этом падение было стремительным: цены обвалились буквально за пару недель. Вскоре в глубоком кризисе оказались не только биржи, но и промышленность Российской империи: Путиловский, Сормовский и прочие заводы оказались на грани разорения. Банки перестали выдавать кредиты и более мелким компаниям, Россию захлестнула волна банкротств.

Путиловский завод в Санкт-Петербурге

Одной из причин масштабного кризиса рубежа XIX-XX веков считается перепроизводство. Многие, ожидая повышения цен, закупали товары или про запас, или чтобы после выгодно перепродать. Искусственный спрос приводил к нездоровому подъему рынка. Но рост цен на топливо и металл повышал себестоимость производства, и как следствие, потребление начало сжиматься. Для начала кризиса нужен был только повод, достижение критической отметки.

Однако стоит отметить, что в буквальном – экономическом – смысле до 1902 года о кризисе говорить некорректно, потому что объемы производства продолжали расти, хоть и более медленными темпами. Это была депрессия, стагнация. Но биржевой промышленный индекс начал резко снижаться в 1899 году и падал до 1902 года; достичь докризисного уровня ему удалось лишь в 1911-1912 годах. Тем не менее, любой кризис при всем негативном эффекте ведет к развитию – за фазой спада следует рост.

Материал подготовлен совместно с зав. кафедрой исторической информатики, руководителя Центра экономической истории МГУ, член-корреспондента РАН, профессора, д.и.н. Леонида Бородкина и старшего преподавателя кафедры исторической информатики, к.и.н. Анны Дмитриевой.

История фондового рынка в России: часть II (1860—1917)

В первом тексте об истории российского фондового рынка мы рассказали о внешних государственных займах и первых гособлигациях империи. Теперь рассказываем, как в России зарождался современный фондовый рынок с акциями, собраниями маклеров, кризисами и периодами роста.

Появление акций и первый биржевой кризис

До середины XIX века биржевой торговлей в Российской Империи занимались только купцы на товарных биржах. В 1864 году появились первые «народные» ценные бумаги — выигрышные займы, о которых мы подробнее рассказывали ранее. А с освобождением крестьян и раздачей выкупных свидетельств помещикам на фондовые рынки пришли люди из разных сословий. Кроме того, по окончании Крымской войны, после 1856 года государство снизило банковские проценты. Это повысило привлекательность биржевых бумаг.

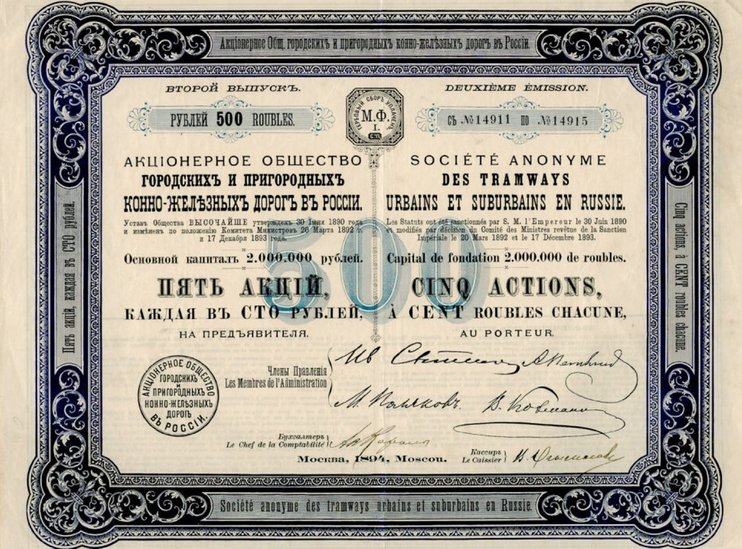

В 1860-е гг. по всей стране начали строить железные дороги. После Крымской войны власти Империи поняли, что гужевой транспорт безнадёжно отстал. В 1861—1870 гг. государство инвестировало в железные дороги 2,5 млрд руб. Для сравнения: все доходы бюджета в 1866 году составили 404 млн. В отрасль потянулись и частные инвесторы, открывались железнодорожные компании, их акциями активно спекулировали. Помимо официальных бирж игроки устраивали собрания в ресторанах Москвы и Санкт-Петербурга.

Акции железных дорог давали высокие дивиденды. Например, каждая акция Московско-Рязанской дороги номиналом 100 руб. серебром — от 12 до 25 руб в год. Для сравнения: зарплата столяра за месяц составляла 25 руб.

После роста ажиотажа в августе 1869 года произошёл первый биржевой кризис в истории России. До этого многие спекулянты брали деньги в долг у«Общества взаимного кредита». Его создали власти для развития добровольного кредитования предпринимателей. Когда там закончились свободные деньги, банкиры подняли проценты по ссудам. Это вызвало резкое снижение цен на акции, так как денег для поддержания цен не хватало. После слухов о полном прекращении выдачи ссуд на бирже возникла паника.

Что вспоминают о торговле акциями очевидцы

«Дух спекуляции охватил всю Россию. В 1868—1869 годах Петербург, Москва, Одесса, одним словом, все главные города увлеклись биржевой игрой до нездоровых размеров Весь народ, даже неграмотный, усвоил себе понятие о процентных бумагах, свободно обращающихся на биржах, о разных акциях, облигациях и т. д.»

Е. И. Ламанский , финансист, управляющий Государственного банка (1866—1881 гг.)

Словарь участников Санкт-Петербургской биржи

«Понижатель», «бланкист» или «гробокопатель» — трейдер, играющий на понижение (англ. bear, медведь).

«Повышатель» — трейдер,играющий на повышение (англ. bull, бык).

«Покойник» — трейдер, не способный вернуть взятые в долг ценные бумаги.

«Деньги» и «письмо» — спрос и предложение.

«Марж» (маржа) — разница между ценами спроса и предложения.

«Крепкие руки» — игроки, способные удерживать активы в любых ситуациях.

«Ходкие» и «бумаги-фаворитки» — ликвидные активы с постоянным спросом и предложением.

«Биржевой заяц», «маклер закоулка» — запрещенный законом неофициальный посредник в совершении сделок.

«Красный торг» — торговый день, пятница перед Рождеством или Пасхой.

Этот кризис был преодолен легко, его назвали «признаком совершеннолетия биржи». Цены на активы начали восстанавливаться уже в начале 1870 года. К 1875 году в торговле снова наблюдался ажиотаж, на этот раз были популярны бумаги коммерческих банков, но и на них инвесторы иногда теряли деньги.

В октябре 1875 года полностью обесценились акции Московского Коммерческого ссудного банка. Он потерял 8 млн рублей после банкротства поставщика железнодорожного оборудования из Германии. Это вызвало панику на бирже, а новый обвал цен привел к недоверию западных инвесторов к российскому рынку.

Кризисы на рынке продолжалась до конца века. В 1899 году случился российский « черный четверг » . К тому моменту в России активно росла экономика, с 1895 по 1899 гг. было открыто 864 новых акционерных общества и паевых товарищества с суммой капиталов около 1 млрд руб. Для сравнения, все расходы бюджета в 1899 году составляли 883 млн руб. Кризис привел к остановке предприятий, работники 3 тыс. обанкротившихся заводов остались без зарплат. Власти решили заняться реформой фондового рынка, потому что главной проблемой в экономике считали нерегулируемые спекуляции на биржах.

Министерство Витте о Санкт-Петербургской бирже

«Наша биржа сама ухитряется чуть не создавать биржевые кризисы, для которых нет ни места, ни серьёзных причин, и совершенно искусственно создавать панику вместо того, чтобы руководить, как это подобало бы ей, биржевой публикой… Пора бы покончить с мифом о несуществующем кризисе и побережливее отнестись к интересам публики, не увлекая ее ни в повышательную, ни в понижательную игру, тогда и стремительные падения серьёзных бумаг сделаются совершенно немыслимыми».

Реформы Витте

После «черного четверга» Витте объединил деньги банков для скупки ценных бумаг предприятий. Это помогло предприятиям получить инвестиции и продолжить работу. Для восстановления работы бирж после банкротства банков министерство обязало Госбанк выдавать инвесторам ссуды на покупку акций и облигаций.

Кроме того, биржи начали жёстко регулироваться, а фондовая биржа окончательно отделилась от товарной. Благодаря этому Петербургская фондовая биржа больше не зависела от Министерства финансов.

В 1901 году на Санкт-Петербургской бирже были приняты несколько документов: Правила для Фондового отдела, Инструкция котировальной комиссии и Правила о допущении бумаг к котировке. Это помогло не допускать к котировке акции сомнительных предприятий и ограничить спекуляции. Благодаря этим мерам биржевой кризис удалось преодолеть к 1903 году.

Между революцией 1905 года и началом Первой мировой войны российский рынок испытал последний в истории период роста. В 1893 году на всех российских биржах торговалось акции 853 компаний, в 1913 году их было уже 4581. Стоимость всех российских бумаг, обращавшихся в России и за рубежом, за этот же период выросла в 2,5 раза.

Период войн и революций

(1905—1917)

27 января 1904 года неожиданно началась русско-японская война. На Санкт-Петербургской бирже снова возникла паника. По воспоминаниям очевидцев, упала стоимость всех активов. Инвесторы были растеряны, а играющие на понижение спекулянты усугубляли ситуацию.

В 1905—1907 гг. европейские рынки переживали подъём, а российская промышленность медленно восстанавливалась после кризиса. Тяжелые времена переживали основные сферы экономики: металлургическая, каменноугольная, цементная и нефтедобывающая. Нефтедобывающая отрасль особенно пострадала от революции, добыча в 1905—1906 гг. упала на треть из-за забастовок рабочих и пожаров на месторождениях. Котировки нефтяных компаний падали на 20—45%.

После начала Первой мировой войны в 1914 году все российские фондовые биржи были закрыты, а правительство прекратило действие золотого стандарта. Последний раз биржи в Петрограде и нескольких других городах открылись в январе 1917 года, но после прихода к власти большевиков все биржи превратились в отделения Государственного банка, а ценные бумаги аннулировались. Советские биржи, открытые в период НЭПа, были окончательно ликвидированы в 1930 году.

Эволюция фондового рынка в России XIX- начала XX вв.

Переход России к рыночной экономике потребовал глубоких преобразований, включая организацию рынков в области критических ресурсов. Важным из них для становления и развития рыночной экономики является рынок ценных бумаг, поскольку в силу присущей ему специфики, помимо функционального назначения, он имеет большое общественно-политическое значение в широком смысле, являясь идеологическим выражением, рыночной экономики. Переход к рыночной экономике означает формирование и развитие рыночных механизмов регулирования экономики, важнейшим из которых является обращение (рынок) ценных бумаг.

Время кризиса и нестабильности, переживаемое российским обществом, особенно подчеркивает важность, с одной стороны, систематизированных макроэкономических концепций, с другой — конкретных экономических знаний повседневного характера в правильном понимании и практическом применении возможностей фондового рынка. , в повышении общей эффективности экономики и решении ряда важных проблем социального характера. Необходимо полностью понимать тот факт, что в рыночной экономике именно фондовые рынки и ценные бумаги являются основным источником финансирования производственной сферы и государственных нужд.

За счет механизма выпуска, размещения, оборота ценных бумаг на вторичных рынках формируются необходимые источники инвестиций для модернизации всех сфер экономики, в которых сейчас остро нуждается Россия. Международный опыт показывает, что с помощью реально действующего рынка ценных бумаг происходит мобилизация и перераспределение финансовых ресурсов между отраслями, концентрация их наиболее перспективных направлений научно-технического прогресса.

В настоящее время одним из наиболее гибких финансовых инструментов является использование ценных бумаг. Ценные бумаги — неизбежный атрибут любого нормального товарооборота. Будучи товаром, они сами в то же время могут служить средством кредита и средством платежа, эффективно заменяя наличные деньги в этом качестве. Ранее при плановой экономике некоторые виды ценных бумаг использовались в имущественных отношениях (облигации и лотерейные билеты в отношениях с участием граждан, векселя во внешней торговле).

В настоящее время переход к рыночной организации экономики и формирование рынка ценных бумаг потребовали возрождения и использования всего разнообразия ценных бумаг. Сейчас в Российской Федерации активно функционируют такие биржи, как ММВБ, РТС1 и РТС2, Санкт-Петербургская фондовая и валютная биржи, а также Сибирская, Уральская, Ростовская, Самарская, Нижегородская биржи. Как видите, фондовый рынок является неотъемлемой частью рыночной экономики, в результате чего остро необходимо изучить весь спектр возможностей, предоставляемых этим рынком, а также в четком юридическом оформлении ценных бумаг и их оборачиваемости, при отсутствии которые их использовать просто невозможно.

Фондовый рынок в Российской Федерации в историческом контексте

Рынок ценных бумаг в царской России формировался и развивался около 150 лет (1769-1913) в тесной связи с развитием экономики и политики страны. Здесь можно выделить три периода.

Первый период — с 1769 г. до конца 50-х гг. XIX век. — время возникновения и начала формирования рынка ценных бумаг, когда в основном обращались государственные ценные бумаги.

Второй период — с 60-х гг. XIX век. по 1897 г. — совпал с завершением денежной реформы (введение «золотой валюты»). Этот период считается самым важным, так как он охватывает интенсивное развитие рынка ценных бумаг.

Третий период — с 1897 по 1913 год (начало Первой мировой войны) — соответствует особенностям формирования «зрелого» рынка ценных бумаг.

В России, как и в других европейских странах, первыми акциями на формирующемся финансовом рынке были государственные ценные бумаги (ГЦБ). До появления государственных ценных бумаг основными источниками покрытия чрезвычайных расходов государства были заимствования средств у государственных кредитных организаций и выпуск бумажных денег. Непрерывные войны заставляли правительство искать новые источники финансирования. В 1769 г. (при Екатерине II) впервые появились государственные ценные бумаги в виде облигационного внешнего займа России, размещенного на голландском рынке через банкира-посредника под 5% годовых сроком на 10 лет. Затем правительство от своего имени выдало ряд внешних займов, заключив соглашения с банкирами-посредниками, обычно голландскими; на их имя были выпущены займы. Это было сделано по той причине, что в то время не было взаимосвязей между российским и зарубежным рынками, доверие иностранных инвесторов к России.

Однако основным источником покрытия дефицита бюджета была эмиссия бумажных денег. Чрезмерная эмиссия банкнот привела к развитию инфляционного процесса. Обесценение банкнот изменило реальную сумму доходов казны. Неустойчивое денежное обращение нанесло ущерб торговле и кредиту. Согласно «Плану финансов», предложенному М. М. Сперанским, правительство начало выпуск внутренних процентных долговых обязательств — долгосрочных государственных займов для преобразования части текущего беспроцентного долга в банкноты.

В манифесте от 2 февраля 1810 г. было объявлено о прекращении выпуска банкнот и выдаче внутреннего государственного займа на погашение долга бумажными деньгами. В мае того же года был выдан семилетний заем под 6% на 100 млн рублей. банкноты — первый внутренний государственный заем в России. Кредит был продан всего за 3,2 миллиона рублей. Причины неудачи — недостаток долгосрочного свободного капитала и недоверие состоятельных слоев населения к новой форме государственного кредита.

Перед первой денежной реформой (1839-1841 гг.) Правительство также выпускало процентные долговые ценные бумаги другого типа: «краткосрочные казначейские облигации» (первый выпуск — 1812 г.) и четырехлетние государственные казначейские облигации (первая серия). выпуска 1831 г.) Обеим был придан характер бумажных банкнот. Они принимались во всех государственных платежах. Их выпуск помог сократить объем обесценивания банкнот. В результате реформы 1839-1843 гг. была создана система серебряного монометаллизма с обращением кредитных билетов — новых бумажных банкнот, которые можно было обменять на серебро и заменить банкноты. Однако при хроническом дефиците бюджета использование бумажных денег не прекратилось. Правительство постоянно выпускало кредитные ноты и казначейские билеты (серии). В 1858 году обмен банкнот на серебро был прекращен. Серебряная конверсия перестала существовать.

Отменив крепостное право, Россия вышла на новую ступень развития. С учетом улучшения состояния государственного бюджета и увеличения золотовалютных резервов появилась возможность провести новую денежную реформу. Он увенчался успехом. В 1897 году была введена «золотая валюта». Лимит эмиссии банкнот был определен в размере 600 млн рублей, из которых 50% покрыто золотом, 50% — коммерческими векселями.

В ходе подготовки и проведения денежной реформы был выдан ряд новых облигационных займов. В частности, банкноты и казначейские билеты. Они были как казначейские билеты (серии). Но их эмитентом был Госбанк, а не Минфин.

В то время государственные 4% -ные бессрочные аннуитеты выпускались в больших масштабах, что делало их основной формой государственных займов. В 1895 году купоны на 4% годовых начали свободно обращаться в качестве валюты.

В истории российских ценных бумаг особое место занимали государственные ценные бумаги железнодорожных кредитов, которые были инструментом государственной инвестиционной политики.

Первоначально Казначейство выступало в качестве инвестора в железнодорожный бизнес, используя выпуск государственных железнодорожных облигаций. Например, с 1851 по 1893 год линия Москва — Петербург строилась на средства, полученные от пяти внешних облигационных займов.

Для облегчения финансового бремени государства по инициативе Александра II стала применяться система железнодорожных гарантий. Ее суть заключалась в том, чтобы обеспечить государству доходность капитала в виде ценных бумаг, вложенных в предприятия железнодорожного транспорта. Появление в России гарантированных государством железнодорожных ценных бумаг частных акционерных обществ ознаменовало начало эпохи интенсивного строительства железных дорог в Российской Империи.

Параллельно с обращением государственных ценных бумаг, ценные бумаги развивались в увязке с деятельностью хозяйствующих субъектов. В первую очередь это относится к переводным векселям и акциям.

В России первый переводной вексель был составлен при Петре I по образцу лейпцигского переводного векселя. В XVIII-XIX веках, как отмечалось ранее, он неоднократно подвергался обработке. В 1902 г. был утвержден новый устав переводного векселя. Это было значительным достижением по сравнению с предыдущими векселями, созданными по иностранным образцам. По мере развития банковской системы России кредитование экономики расширялось под залог переводных векселей и в форме их бухгалтерского учета.

Активизация вексельного обращения в начале ХХ века. объяснялось установлением капиталистических отношений в промышленности, сельском хозяйстве и торговле.

После отмены крепостного права начался ускоренный процесс создания акционерных обществ, что привело к увеличению стоимости акций на рынке.

Акционерные общества в России возникли в дореформенное время. К 1861 году в России было 120 акционерных обществ с капиталом 100 миллионов рублей, в том числе 35 миллионов рублей. — в промышленности. К 1881 году количество акционерных обществ увеличилось до 635, а капитал — до 840 миллионов рублей. Крупные ссуды акционерного капитала и облигаций железнодорожных акционерных обществ были гарантированы государством и подпали под продуктивный государственный кредит.

В период экономического бума 90-х гг. XIX век. количество акционерных обществ увеличилось вдвое. Их капиталы достигли 2,4 млрд рублей, в том числе капитал акционерных обществ промышленности увеличился в 3 раза и составил 1,5 млрд рублей. К 1914 году 2 235 акционерных обществ имели капитал в размере 4,7 миллиарда рублей. Из них на 1 621 производственное акционерное общество приходится 3,2 млрд руб.

Акционерные общества в дореволюционной России занимали ведущее положение в фабрично-заводской индустрии. Они производили 60% промышленной продукции.

Для защиты интересов мелких капиталистов и населения в России, в отличие от Запада, было установлено максимальное количество голосов, которое мог иметь один акционер на общем собрании акционерного общества. Акционерные общества создавались в России на принципах более демократичных, чем в других странах.

С 1810 года, когда Россия выдала первый внутренний государственный заем, началась история формирования ее фондового рынка. В первую очередь это проявилось в появлении бирж, на которых торговались ценные бумаги.

В России первая товарно-вексельная биржа была официально открыта в 1703 году по инициативе Петра I. Большинство бирж было организовано во второй половине XIX века. В 1914 году их было 115. Главной из них была Санкт-Петербургская фондовая биржа, имевшая товарно-биржевой отдел. На нем было размещено 312 различных типов акций на сумму 2 млрд рублей, а также государственные облигации и займы под гарантии государства. Основную роль на бирже играли крупнейшие банки Санкт-Петербурга.

Биржевые комитеты стали создаваться как представительные постоянно действующие выборные органы на биржах. Первый биржевой комитет возник на Петербургской фондовой бирже в 1816 году. Московский биржевой комитет был создан в 1832 году. В 1831 году было утверждено Положение о биржевых комитетах и биржевых маклерах.

Государственное регулирование рынка ценных бумаг началось в 18 веке. В 1769 году в России был сформирован комитет, уполномоченный вести денежные переговоры в иностранных землях, который отвечал за ведение всех дел по иностранным займам.

В 1810 г. была утверждена Комиссия по выплате государственного долга. На основании его Устава (1817 г.) была учреждена Книга государственных долгов. Это был важный шаг в документировании государственного долга. Практически все государственные займы, выданные в России и за рубежом, учитывались в долговой книге.

Усиление государственного регулирования фондового рынка происходило в 1900-1914 гг., Т.е. в период наивысшего подъема биржевого дела в стране.

К началу XX в. был уже сформирован биржевой механизм и проводились довольно крупные операции с ценными бумагами. Особое место на российском фондовом рынке занял Фондовый отдел Санкт-Петербургской фондовой биржи. Управление было сформировано как закрытое акционерное общество и подчинялось Канцелярии по кредитной части Министерства финансов.

В 1901 году Правительство России приняло «Положение о фондовом отделе Петербургской фондовой биржи». Эти правила положили начало крупной биржевой реформе. Предполагалось, что в последующие годы аналогичные отделы будут созданы на других биржах, где торговля ценными бумагами активно развивалась.

В рамках биржевой реформы было создано Правление Фондового отдела Санкт-Петербургской фондовой биржи. При допуске облигаций и акций к обращению на бирже Совет Департамента акций руководствовался «Правилами допуска ценных бумаг к котировке в Департаменте ценных бумаг Санкт-Петербургской фондовой биржи», утвержденными Минфином в сентябре. 5, 1902 г. В годы промышленного роста (1909-1913 гг.) Санкт-Петербургская фондовая биржа стала местом торговли преимущественно дивидендными ценными бумагами (акциями). Что касается остальных бирж, то операции с ценными бумагами имели ограниченное значение. На Московской бирже, на Варшавской, Киевской, Одесской, Рижской фондовых биржах размещались различные виды облигаций — акции местных предприятий и т. д. Следует отметить, что не все операции с ценными бумагами проводились на биржах. Значительный по объему внебиржевой оборот сформировался в результате операций с ценными бумагами, которые проводились различными кредитными организациями, в первую очередь банками.

Банки выдают ссуды на ценные бумаги, котирующиеся на фондовой бирже, для которых должна быть установлена рыночная цена. Такой заем имел большое значение. Это облегчило размещение ценных бумаг, можно было купить большое количество ценных бумаг. Такой заем отсрочил падение ставок, так как позволил владельцам ценных бумаг не продавать их во время падения цен, а дождаться более благоприятной ситуации. Создан своеобразный тип «твердого держателя» — тех, кто владел пенобумагами с помощью банковского кредита. Прямым следствием развития займов под залог ценных бумаг, а также формирования собственных портфелей ценных бумаг, стала концентрация огромных пакетов акций в банках. Государственное регулирование фондовой деятельности было важным и целесообразным для эффективного развития фондовых бирж, особенно на этапе становления рынка ценных бумаг.

Ценные бумаги в СССР

После октябрьских событий постановлением Совета Народных Комиссаров (СНК) РСФСР от 23 декабря 1917 г. все операции с ценными бумагами на территории страны были запрещены. Внутренние и иностранные государственные облигации также были аннулированы. Это, с одной стороны, освободило страну от выплаты государственного долга; с другой стороны, это привело к отказу от исторического опыта использования ценных бумаг, разрушило основы международных кредитных и торговых отношений между Россией и западными державами. В процессе национализации акционерные общества прекратили свое существование. Их акции и облигации утратили юридическую силу. В результате из оборота были выведены и корпоративные ценные бумаги. Рынок ценных бумаг на территории Советской России прекратил свое существование.

После окончания гражданской войны страна начала восстанавливать национальную экономику, проводя новую экономическую политику (НЭП).

Чтобы максимально привлечь свободные средства для восстановления экономики, правительство пыталось перейти к активному использованию ценных бумаг в новых политических и экономических условиях. В 1922-1927 гг. было выдано большое количество кредитов с разными сроками, доходностью, формами выплаты доходов, способами размещения и т. д.

Владельцы облигационных займов имели ряд дополнительных преимуществ: они могли получать ссуды в банках под залог облигаций, использовать облигации для уплаты налогов. Это обеспечило высокую ликвидность государственных ценных бумаг.

Что касается внешних займов, иностранные державы соглашались оказывать финансовую помощь только после признания дореволюционных договоров. Правительство вело переговоры по этому поводу, но положительных результатов не было.

Выпуск государственных ценных бумаг имел важное значение для преодоления бюджетного дефицита. К концу восстановительного периода госбюджет был сокращен до положительного баланса.

Стоимость государственных ценных бумаг не ограничивалась покрытием дефицита бюджета. Они использовались во время денежной реформы 1922-1924 годов. Например, в 1923 году. Гарантированная государством краткосрочная ссуда Наркомата путей сообщения была выдана в виде транспортных сертификатов на сумму 24 миллиона рублей. золото на срок от 9 месяцев до 1 года. Номинальная стоимость облигации определена в размере 5 золотых рублей. Сертификаты предназначались для покрытия расходов на железные дороги и оплаты транспортных услуг. Они стали играть значительную роль в денежном обращении, поскольку одновременно вводились параллельно две валюты — советские жетоны и ценные червонцы.

Новая экономическая политика открыла путь для развития других элементов рынка ценных бумаг. Восстанавливается вексельное обращение и акционирование.

Появились акционерные общества. Они начали создаваться в 1920-х годах и тогда представляли собой одну из форм управления промышленностью, торговлей и банками с совместным участием в управлении нескольких коммерческих организаций.

В июле 1921 г. открылась первая советская фондовая биржа. В фондовых отделениях товарных бирж можно было торговать: иностранной валютой, банкнотами, советскими государственными ценными бумагами, акциями и акциями, металлическими слитками.

В 1922-1924 гг. фондовые департаменты в основном совершали операции с валютой, червонцы — в связи с денежной реформой. Только платежные обязательства, выпущенные Народным комиссариатом финансов в 1923 году, и облигации первой шестипроцентной ссуды были допущены к котировке в официальных фондовых отделах.

К концу 1924 г. вместо официальной неизменной цены государственные ценные бумаги стали размещаться по рыночному курсу. Уменьшены масштабы выдачи кредитов.

С 1927 года страна вступила в стадию индустриализации. Правительство изменило курс на развитие рынка ценных бумаг.

С 1927 г. государственные предприятия были обязаны вкладывать все свободные и резервные фонды в государственные ценные бумаги. Кооперативные и акционерные (паевые) общества в приобретаемые государственные ценные бумаги должны были вложить 60% резервных средств. В состав кредиторов государства вошли все юридические лица.

Структура государственных облигаций по срокам погашения меняется. Более 94% государственных займов были долгосрочными облигациями.

По мере «усиления» планового управления народным хозяйством в 1930 г. биржевые отделения были закрыты. Операции с ценными бумагами снова проводились по твердому официальному курсу, без учета реального состояния рынка. Обращение облигаций — покупка, продажа и залог — было запрещено.

Отказ от принципов новой экономической политики повлиял на использование ценных бумаг предприятий — векселей и акций. С 1929-1930 гг. Акционерные общества стали заменяться формами государственных предприятий. Только после окончания Второй мировой войны в некоторых странах народной демократии Советский Союз и правительства этих стран совместно организовали акционерные общества на паритетной основе с целью развития важных промышленных секторов. С достижением цели акционерные общества были ликвидированы, а доля собственности СССР была передана на льготных условиях заинтересованным правительствам.

Обращение векселей также длилось недолго. В 1937 г. на территории СССР на основе Женевской вексельной конвенции 1930 г. вступила в силу. Положение о простом и переводном векселе. Однако вексель использовался только в расчетно-кредитных отношениях, возникших в сфере экономического сотрудничества СССР с капиталистическими странами. Во внутреннем обращении СССР вексельное обращение было ликвидировано еще в 1930 г. в связи с переходом на систему прямого целевого банковского кредитования народного хозяйства.

Великая Отечественная война потребовала огромных финансовых средств. Государственные займы служили одним из значительных источников средств для финансирования военных расходов. В 1942-1945 гг. было выдано четыре «военных кредита» на общую сумму 72 млрд рублей. сроком на 20 лет из расчета 4% годовых.

После окончания войны был утвержден четвертый пятилетний план — план восстановления и развития народного хозяйства СССР на 1945-1950 годы. Требовалась конвертация всех займов.

В 1948 г. был выдан новый конверсионный заем — двухпроцентный государственный заем для обмена облигаций займов, выданных до 1947 г. (кроме выигрышного займа 1938 г., часть которого была обменена на наличные деньги, часть — на облигации трехпроцентный внутренний выигрышный заем 1947 г.).

Обмен ссудных облигаций производился сберегательными кассами на предприятиях, в учреждениях и в колхозах в течение определенного периода. После конвертации объем долга уменьшился в несколько раз, а выплаты по кредиту уменьшились.

С 1946 по 1957 год было выдано 5 займов на восстановление и развитие народного хозяйства СССР и 7 займов на развитие народного хозяйства (выдано в 1951–1957 годах). Все они были выпущены на 20 лет. Доход выплачивался только в виде выигрыша. Кроме того, было выдано еще два кредита на 25 лет: выигрышный жилищный кредит 1947 года и выигрышный 4-процентный жилищный кредит 1947 года.

Возникла ситуация, когда текущие расходы на обслуживание государственных займов стали превышать поступления от размещения новых облигаций. Поэтому в 1957 году ЦК КПСС и Совет Министров СССР приняли постановление «О государственных займах, размещаемых по подписке среди трудящихся Советского Союза», согласно которому дальнейшая выдача новых займов была практически прекращена, погашение ранее выданных кредитов было отложено на 20 лет и обращений.

Впоследствии ценные бумаги практически вышли из народнохозяйственного оборота СССР. С этого почти нулевого состояния начинается оживление рынка ценных бумаг.

Этапы формирования российского рынка ценных бумаг

Ι . 1992-1994гг.

Старт рынка в 1990-1992 гг. — это смесь идей, людей, первых рыночных институтов с громкими именами. Это было время «международных» и «центральных» бирж. Известны случаи, когда утром на площадке велись биржевые торги, а вечером там начиналась дискотека. Одна из «московских центральных» бирж находилась в староарбатской коммунальной квартире с продавленными диванами, сохранившимися от старых хозяев. Уже в 1993-1994 гг. в России официально существовали более 60 фондовых и товарно-фондовых бирж, фондовых отделов товарных бирж — более 40% их мирового количества (вслед за 700 товарными биржами, учрежденными в 1990-1991 гг.). Повсеместная скупка ваучеров (с 1992 г.), массовые суррогаты и предъявительские ценные бумаги (все бесследно исчезли из обращения), финансовые пирамиды и их крахи делали биржи «уличными» (ЦРУБ). Статистический годовой оборот всех фондовых бирж не превышал нескольких миллионов долларов США. Их неликвидность и нежизнеспособность привели к тому, что с 1992 г. начались эксперименты бирж с деривативами. К октябрю 1994 г. было зарегистрировано более 2700 инвестиционных институтов — финансовых брокеров, инвестиционных консультантов и ИК (за год их количество увеличилось в 2,7 раза), более 3000 страховых компаний (рост — в 30 раз с октября 2003 г.), создано на волне приватизации более 660 инвестиционных фондов (абсолютное большинство с конца 1990-х гг. перестали существовать), несколько десятков НПФ. Выжили немногие.

Вместе с тем в эти годы был дан старт тем институтам и сегментам фондового рынка, которые стали в дальнейшем его профессиональной основой. В 1992 г. создана ММВБ, стартовавшая валютными аукционами, с 1993 г. — рынком ГКО, основанным на зарубежных аналогах и не уступающим им (организация, информационные технологии). В 1993-1994 гг. был запущен международный проект, которому суждено было стать РТС. Рынок государственных ценных бумаг составлял 6-7 млрд долл. (рыночная стоимость), формируя профессиональную структуру фондового рынка.

ΙΙ. 1995-1998гг.

В эти годы в России утвердилась современная инфраструктура фондового рынка (ММВБ + РТС как национальные системы со связанной с ними депозитарной и расчетно-клиринговой инфраструктурой). Сложилась смешанная модель рынка (универсальные коммерческие и инвестиционные банки как равные участники). Утвердилась двойственная система регулирования на основе зарубежных аналогов (скрещение модели США (комиссия по ценным бумагам + СРО) и модели центрального банка — регулятора). Быстро вырос сегмент АДР на российские акции (Нью-Йорк, Берлин), стартовали корпоративные еврооблигации. Риски деривативов привели к прекращению всех крупных бирж, учрежденных в 1992-1994 гг. (РТСБ/Российская биржа, МЦФБ, МТБ и др.). В российские финансовые активы вошли глобальные инвесторы (более 90% оборотов РТС и более 30% вложений в ГКО через ММВБ к моменту кризиса формировали нерезиденты).

В ответ на кризис неплатежей и политику низкой монетизации возник уникальный сегмент — объемный вексельный рынок, который начал наполнять оборот суррогатами денег, становясь при этом прототипом рынка коммерческих бумаг/секьюритизированного краткосрочного долга реального сектора.

С 1995 г. (начало разогрева рынка) до осени 1997 г. (пик, затем азиатский кризис) рынок быстро наращивал обороты, постоянно увеличивалось число инвестиционных институтов, расширялся круг обращающихся ценных бумаг (более 300 эмитентов). При этом год от года нарастал кризисный потенциал. В 1990-е гг. на российском рынке ценных бумаг достигнуто одно из самых высоких в мире значений рыночного риска, в 1995-2000 гг. коэффициент вариации составлял более 50%. Рынок попал в типичную ловушку для emerging markets Латинской Америки и Азии.

Дело в том, что формула финансовой политики в 1995-1998 гг. была следующей: «низкая монетизация + растущий госдолг, рост доли государства во внутреннем кредите + высокая инфляция + + сверхвысокий процент + сверхвысокие налоги при дефиците бюджета + фиксированный валютный курс, ограничивающий экспорт товаров и стимулирующий приток «горячих денег» под сверхвысокую доходность + либерализация счета капиталов для спекулятивных иностранных инвесторов». Множеством финансовых кризисов показано, что все это делает внутренний рынок подверженным потокам «горячих денег», зависимым от нерезидентов, стремящихся к сверхдоходности, крайне волатильным, манипулятивным и олигополистическим, подверженным спекулятивным атакам и паническим реакциям бегства капиталов. В 1995-1998 гг. российский рынок открылся для нерезидентов (рынок акций РТС с расчетами в долларах США за границей + свободный вход-выход нерезидентов на рынок ГКО с конвертацией капиталов из валюты в рубли и наоборот (1997-1998 гг.) + возникающий рынок АДР/ГДР). Рынок был (и остается) сильно коррелированным с рынками Латинской Америки, демонстрировал экстремальную волатильность, одну из самых высоких в мире.

Поэтому после первого удара (азиатского кризиса октября 2007 г. с «финансовой инфекцией», переданной на большинство формирующихся рынков) российский финансовый рынок попал в кризисные экстремумы весны-лета 2008 г., соединившие низкие цены на нефть, бегство нерезидентов из акций и кризис государственного долга с массовым выходом иностранцев из ГКО. Как это много раз происходило в Латинской Америке и Азии, острая фаза кризиса была связана с бегством капиталов из страны и валютными долгами банковского сектора и, как следствие, с нарастающей невозможностью покрыть требования на обмен валюты по фиксированному курсу (с конечной девальвацией валюты, вспышкой инфляции и ростом цен).

Как и на других рынках Азии и Латинской Америки, одной из причин кризиса стал механизм квазииностранных инвестиций под сверхвысокую доходность, при котором банки-резиденты во все большем размере заимствовали валюту за рубежом, конвертируя ее в национальную валюту и вкладывая ее под высокий процент на внутреннем рынке, прежде всего в ГКО, обращая ее затем (после погашения рублевых обязательств) в иностранную валюту и погашая свои долги перед иностранными кредиторами, фиксируя сверхвысокую доходность на внутреннем рынке. При девальвации валюты тяжесть таких обязательств неизмеримо возрастает (при том, что одновременно в активах балансов банков образовались «черные дыры» инвестиций в ГКО и акций). Банковская/платежная системы были поставлены на грань коллапса (неликвидность и банковская паника). Спасение пришло из центрального банка (поддержание ликвидности банков), затем с октября-ноября 1998 г. — от роста экспорта (в связи с девальвацией) и цен на нефть, газ и другое экспортное сырье.

ΙΙΙ. 1999-2007гг.

После кризиса осени 1997 — лета 1998 г. были сохранены и продолжали развиваться две национальные торговые системы — ММВБ и РТС. Выжили наиболее крупные и успешные игроки, устояла и была укрупнена инфраструктура российского фондового рынка (примерно 110 регистраторов, более 100 депозитариев на конец 1999 г.).

Кризис содействовал «естественному отбору» (30-50% профессиональных участников, до 80-90% лицензий прекратили существование). Дешевизна финансовых активов, при том что сырьевая экономика России стала выглядеть перспективной на фоне растущих цен на сырье, начиная с конца 1998 г. привела к очередному повороту потоков «горячих денег» нерезидентов, но уже в пользу отечественного рынка. Несмотря на обрушение в США «мыльного пузыря» «новой экономики» в 2000-2001 гг. с последующим падением большинства развитых и формирующихся рынков (2002 — середина 2003 г.), а также на финансовые кризисы в Аргентине и Турции в 2000-2002 гг., российский фондовый рынок динамично рос, демонстрируя при этом сверхвысокую волатильность. Начиная с 2003 г. линия роста была поддержана повышательной тенденцией международных рынков, наряду с укреплением внутреннего спроса на финансовые активы, связанным с потоком нефтяных денег в экономику России (рост монетизации, резкое сокращение доли государства во внутреннем кредите, расширение финансирования внутренней экономики при диверсификации финансовых инструментов).

Крупным качественным изменением рынка стала его диверсификация:

- функциональная: рынок, сохранив свои спекулятивные свойства, стал выполнять инвестиционную функцию (рост объемов, удлинение сроков и удешевление корпоративных облигаций, первые IPO, попытки финансировать высокотехнологичные компании через специальные сегменты), функцию оценки бизнеса и перераспределения прав собственности (реструктурирование и выход компаний на рынок для управления капитализацией, развитие рынка слияний и поглощений, резкое расширение прямых иностранных инвестиций, внедрение корпоративного управления, МСФО и раскрытия информации по международным стандартам, расширение практики кредитных рейтингов), функцию управления рисками (через растущие срочные рынки РТС и ММВБ);

- продуктовая: возникновение сегментов корпоративных облигаций, ипотечных ценных бумаг, паев инвестиционных фондов, обращающихся на бирже, структурированных финансовых продуктов, опционов менеджеров, в будущем — российских депозитарных расписок и др.); возникновение двойного IPO (Лондон — Москва);

- институциональная: становление отрасли институциональных инвесторов (страховых компаний, пенсионных и инвестиционных фондов, фондов целевого капитала благотворительных организаций, связанных с ними управляющих компаний); формирование сегмента полносервисных инвестиционных банков и связанных с ними финансовых групп; создание системы ипотечного финансирования; структуризация рынка андеррайтинга и финансового консультирования эмиссий; консолидация фондовых бирж в две национальные сети (группы ММВБ и РТС), изменение концепции биржи (вместо некоммерческой организации — акционерное общество, ориентированное на прибыль); создание мегарегулятора в 2005-2007 гг. (оставшееся незавершенным); массовый выход на рынок компаний средней капитализации (облигации, отдельные IPO); появление нескольких сот тысяч розничных инвесторов, активно управляющих своими портфелями на публичном рынке);

- технологическая: введение в 1999 г. интернет-трейдинга, создавшего массовый рынок мелких спекулянтов и арбитражеров; распространение систем электронного документооборота/банкинга; диверсификация технологий торговли и инфраструктурных услуг в автоматических биржевых циклах.

Количественная динамика развития фондового рынка в 1999-2006 гг. представлена в табл. 2. В 1998-2006 гг. примерно в 30 раз выросли значения фондовых индексов, почти в 40 раз — обороты рынка акций, восстановились рынки государственных и муниципальных ценных бумаг, заново создан сегмент корпоративных облигаций. В 2005-2006 гг. обороты ММВБ и РТС превысили обороты на АДР на российские акции (в конце 1990-х — 2004 гг. зарубежные рынки на российские АДР (Лондон, Нью-Йорк, Франкфурт — Берлин, Вена) существенно превосходили по своим оборотам российские, что ставило под сомнение конкурентоспособность внутреннего рынка, вызывало утечку торговой активности за рубеж).

Задача развития рынка ценных бумаг всегда находилась в центре внимания Правительства Российской Федерации, как одна из приоритетных мер государственной экономической политики. С 2006 года развитие рынка ценных бумаг и деятельность ФСФР России осуществляется в рамках Стратегии развития финансового рынка Российской Федерации на 2006-2008 годы, утвержденной распоряжением Правительства. Российской Федерации от 01.06.2006 № 793-р (далее — Стратегия). С принятием Стратегии были сформулированы среднесрочные рамки модернизации институтов и инструментов российского финансового рынка в контексте растущей глобализации мировой финансовой системы, роста интернационализации рынков ценных бумаг, трансграничных инвестиционные операции и усиление конкуренции среди крупнейших мировых финансовых центров. К началу 2008 г. эти тенденции обострились. Это ярко проявляется на фоне ухудшения ситуации на мировом финансовом рынке, обострения кризисных процессов, актуализации вопросов стратегического развития мировых финансовых центров, их экспансии в страны с развивающейся экономикой. Текущая ситуация на мировых финансовых рынках, а также растущий интерес международных финансовых институтов и фондовых бирж к российскому фондовому рынку требуют скорейшего завершения работы по реализации Стратегии, закрепления результатов, достигнутых в ходе реализации Стратегии. Стратегия, критическое переосмысление ее отдельных положений и формулировка среднесрочных на 2008-2012 годы и долгосрочных мер до 2020 года по совершенствованию регулирования и развития рынка ценных бумаг в Российской Федерации.

В настоящее время уровень развития российского рынка ценных бумаг, существующая нормативно-правовая база регулирования этого рынка, а также достигнутый уровень его развития позволяют сделать вывод о наличии возможностей для качественного повышения конкурентоспособности российского рынка ценных бумаг. рынок ценных бумаг и формирование на его основе независимого мирового финансового центра.

Согласно разворачивающимся в мире тенденциям, количество стран, в которых полноценные рынки ценных бумаг могут оставаться и продолжать функционировать, постепенно сокращается. Есть основания полагать, что в ближайшее десятилетие немногие оставшиеся национальные финансовые рынки примут форму мировых финансовых центров, и их присутствие в той или иной стране будет одним из важнейших признаков конкурентоспособности экономик таких стран. рост их влияния в мире, необходимое условие их экономического, а значит и политического суверенитета. Таким образом, обеспечение долгосрочной конкурентоспособности российского финансового рынка, формирование мирового финансового центра в России не может рассматриваться как чисто «отраслевая» или «ведомственная» задача. Решение этой проблемы должно стать главным приоритетом долгосрочной экономической политики России.

Основами конкурентоспособности финансового рынка являются: капитализированная консолидированная финансовая инфраструктура; емкость финансового рынка, обеспечивающая растущий спрос и предложение инвестиционных ресурсов; прозрачность рыночных операций и поведения участников рынка, способствующая минимизации инвестиционных рисков; высокая степень управляемости рынком, включающая сочетание правил и норм добросовестной практики, добровольно соблюдаемых участниками рынка, и эффективного государственного регулирования и правоприменения; запланированы на долгосрочную перспективу и активно поддерживаются положительным имиджем финансового рынка среди отечественных и международных инвесторов и эмитентов.

В соответствии с указанными элементами конкурентоспособности финансового рынка ФСФР России предлагает двенадцать приоритетных задач, решение которых направлено на долгосрочное развитие российского финансового рынка и формирование одного из мировых финансовых центров в России:

- консолидация и повышение капитализации российской финансовой инфраструктуры;

- формирование благоприятного налогового климата для участников рынка ценных бумаг;

- снижение административных барьеров и упрощение процедур государственной регистрации выпусков ценных бумаг;

- создание широких возможностей для секьюритизации активов и выпуска новых финансовых инструментов;

- расширение линейки деривативов и развитие рынка деривативов;

- внедрение механизмов обеспечения широкого участия розничных инвесторов на финансовом рынке и защиты их вложений;

- развитие коллективных инвестиций;

- обеспечение эффективной системы раскрытия информации на рынке ценных бумаг;

- развитие и совершенствование корпоративного управления;

- предотвращение и пресечение недобросовестной деятельности на финансовом рынке;

- совершенствование регулирования финансового рынка;

- формирование и продвижение положительного имиджа финансового рынка России.

Эти задачи могут быть решены в ходе реализации комплекса среднесрочных мер на период 2008-2012 годов и долгосрочных мероприятий на период до 2020 года, перечень которых содержится в предлагаемом отчете. Отчет подготовлен в соответствии с планом заседаний Правительства Российской Федерации на первое полугодие 2008 года и содержит предложения по реализации приоритетных направлений развития финансового рынка, предусмотренных проектом Концепции социальной и социальной защиты населения. Экономическое развитие Российской Федерации до 2020 года.

Заключение

Несмотря на большие трудности, особенно законодательство, регулирующее рынок ценных бумаг, далеко от совершенства, сам рынок существует, он функционирует и развивается; он влияет на состояние дел в государстве и способствует развитию предпринимательства в России. По мнению экспертов, российский рынок ценных бумаг должен развиваться в следующих направлениях:

- развитый рынок ценных бумаг обычно имеет доступ к фондам, сформированным различными типами институциональных инвесторов. Рынок ценных бумаг может расти, если такие институты будут созданы;

- консультационные и управленческие услуги, которые продвигают государственные инвестиции в инвестиционные фонды, страхование вкладов и другие виды сбережений, требуют соответствующей законодательной, нормативной, образовательной и технической поддержки;

- твердое законодательство должно гарантировать, что совет директоров акционерных предприятий защищает интересы широкого круга инвесторов. Это включает определение ответственности менеджеров и установление контроля для предотвращения всех видов мошенничества;

- особой проблемой для государства остается защита интересов вкладчиков в негосударственные пенсионные фонды и страховые компании. Для ее решения органам, регулирующим деятельность этих финансовых институтов, необходимо разработать стандарты обязательных вложений и наиболее ликвидных и надежных ценных бумаг.

Благодаря вышеизложенному и разумным действиям государства российский рынок ценных бумаг сможет приблизиться к мировым стандартам.

Из рассмотренного материала я сделал вывод, что российский рынок ценных бумаг развивается более-менее динамично. Искушенные западные специалисты высоко оценивают потенциал российского рынка, и я надеюсь, что политическая и экономическая стабильность позволит России в ближайшем будущем стать одним из крупнейших финансовых центров мира.

Присылайте задания в любое время дня и ночи в ➔

Официальный сайт Брильёновой Натальи Валерьевны преподавателя кафедры информатики и электроники Екатеринбургского государственного института.

Все авторские права на размещённые материалы сохранены за правообладателями этих материалов. Любое коммерческое и/или иное использование кроме предварительного ознакомления материалов сайта natalibrilenova.ru запрещено. Публикация и распространение размещённых материалов не преследует за собой коммерческой и/или любой другой выгоды.

Сайт предназначен для облегчения образовательного путешествия студентам очникам и заочникам по вопросам обучения . Наталья Брильёнова не предлагает и не оказывает товары и услуги.

В случае копирования материалов, указание web-ссылки на сайт natalibrilenova.ru обязательно.

Источник https://investfuture.ru/news/id/dorevolyucionnyy-fondovyy-rynok-rossii-istoriya-pervyh-krizisov

Источник https://dokhodchivo.ru/istoriya-fondovogo-ryinka-v-rossii-2

Источник https://natalibrilenova.ru/evolyutsiya-fondovogo-ryinka-v-rossii-xix-nachala-xx-vv/