ФРС США резко ужесточает политику: что это значит для акций

Федеральная резервная система (ФРС) США в среду, 4 мая, повысила ставку по федеральным фондам (процентный ориентир, по которому коммерческие банки дают краткосрочные кредиты другим банкам) на 50 базисных пунктов. Теперь ставка находится в диапазоне 0,75-1%. Это первое столь значительное повышение ставки с 2000 года. В марте ФРС впервые за четыре года повысила ставку на 25 базисных пунктов. Кроме того, 4 мая ФРС объявила, что с июня начнет «количественное ужесточение» — распродажу со своего баланса казначейских и ипотечных облигаций, что приведет к росту доходности долговых бумаг.

Второе за год повышение ставки связано с высоким уровнем инфляции, отмечает ФРС в своем заявлении. В марте годовая инфляция в США составила рекордные за 40 лет 8,5%. После объявления решения регулятора глава ФРС Джером Пауэлл заявил, что в ближайшие заседания возможны еще повышения на 0,5 п. п. В то же время Пауэлл отметил, что причин повышать ставку более агрессивно — на 0,75 п. п. — ФРС пока не видит.

Как отреагировал фондовый рынок

После выступления Пауэлла основные американские индексы подросли: индекс S&P500 закрылся на 2,99% выше по сравнению с предыдущим днем, индекс Dow Jones — на 2,8%. Так рынок отреагировал на слова главы ФРС о том, что американская экономика остается сильной благодаря сильным корпоративным балансам и платежеспособным потребителям, а также о возможном замедлении роста инфляции, считает главный стратег по акциям в LPL Financial Куинси Кросби.

Рост продлился недолго — на открытии торгов 5 мая рынок акций рухнул. По состоянию на 19:00 мск индекс S&P 500 терял 3,31%, Dow Jones — на 3,45%, высокотехнологичный Nasdaq Composite — на 5,21%. Опасения инвесторов насчет угрозы рецессии и более жестких мер ФРС по борьбе с инфляцией все еще велики.

Что ждет американский рынок акций

Рынок традиционно негативно воспринимает ужесточение монетарной политики — рост процентных ставок ведет к росту доходностей казначейских облигаций США. Это, в свою очередь, снижает привлекательность акций: доходность безрисковых инструментов начинает превышать дивидендную доходность американских «голубых фишек» и акций «дивидендных аристократов», поэтому инвесторы начинают перекладываться в облигации, говорит партнер Capital Lab Евгений Шатов. Сейчас повышение ставки в США на 0,5 п. п. вряд ли окажет влияние на американский рынок акций, так как это уже было заложено в цены, считает руководитель отдела анализа акций ФГ «Финам» Наталья Малых.

При этом исторические данные говорят о том, что в целом рынок акций во время циклов ужесточения ставки ФРС падает далеко не всегда. Согласно исследованию Deutsche Bank, который изучил динамику рынка за 13 циклов повышения ключевой ставки с 1955 года, в первый год ужесточения политики американского регулятора индекс широкого рынка S&P 500 приносил доходность в среднем 7,7%. Анализ 12 циклов повышения ставок, проведенный консалтинговой компанией Truist Advisory Services, показал, что S&P 500 в среднем в годы ужесточения политики ФРС растет на 9,4%, в 11 из 12 циклов он показал положительную доходность.

Как объясняет главный инвестиционный директор Truist Кит Лернер, акции в такие периоды растут, поскольку повышение ставки ФРС обычно «идет рука об руку со здоровой экономикой и ростом доходов». Впрочем, в этот раз все может быть иначе: переход ФРС к ужесточению политики — это прежде всего реакция на высокую инфляцию, которая может еще долго не возвращаться к целевым 2%, что заставит ФРС действовать более агрессивно и решительно в повышении процентной ставки. В результате ценой обуздания инфляции может стать рецессия, отмечает Deutsche Bank.

По мнению главного инвестиционного стратега ITI Capital Искандера Луцко, расстроить рынки может более высокое повышение ставки на 75 б. п. в мае или в июне, а также «ястребиные» комментарии представителей ФРС по поводу «спецоперации»* на Украине, ее последствий для экономической активности, инфляции и цен на энергоносители. По прогнозам Луцко, ФРС будет повышать ставку еще на 0,5% в июне и июле, а в сентябре, ноябре и декабре — на 0,25%. Таким образом, к концу года базовая ставка в США составит 2,75%.

Покупать или продавать

Обычно на повышение ставки особенно нервно реагируют акции роста, в частности, технологические компании, в особенности те, чьи акции котируются по высоким мультипликаторам, говорит Малых. Среди акций, которые могут снизиться во время поэтапного повышения ставки, аналитик называет бумаги «вчерашних стартапов» — компаний, которые пока не могут устойчиво генерировать собственные денежные потоки и поэтому сильно зависят от внешнего финансирования.

С ней соглашается аналитик «БКС Мир инвестиций» Денис Буйволов. По его мнению, компании, которые сейчас имеют отрицательный денежный поток и в ближайшие годы не ожидают стать прибыльными, находятся в зоне риска: акционеры могут предпочесть им более высокодоходные и низкорисковые инструменты. Повышение процентных ставок сильнее всего бьет по акциям роста в силу того, что их оценки будут пересмотрены в сторону снижения: будущие прибыли этих компаний будут дисконтироваться под более высокие ставки, что приведет к более низким оценкам, говорит Шатов.

Малых отмечает, что с начала года акции стоимости — бумаги компаний с устоявшимся бизнесом — проявили большую устойчивость, чем рынок в целом и акции роста, к которым и относятся бумаги из технологического сегмента. «Мы полагаем, что текущий тренд на приоритет акций компаний с положительным денежным потоком продолжится, так как этот поток компании смогут направить на выплату дивидендов либо обратный выкуп акций», — говорит Буйволов.

Шатов называет наиболее защищенными от ужесточения политики ФРС компании продуктового ретейла, в особенности дискаунтеры, недорогие сети общественного питания, а также компании, предоставляющие коммунальные услуги.

Удачно позиционированы и компании с высокой маржой прибыли, у которых есть лояльная база клиентов, которые согласятся взять на себя растущие издержки и мало чувствительны к повышению цен, считает Малых. Среди таких аналитик называет Apple или Coca-Cola. «Нам также нравятся компании кибербезопасности, рынок которой будет держаться лучше экономики из-за растущего спроса на IT-защиту, но это должен быть устойчивый бизнес в плане доступа к финансированию — с низким чистым долгом и наличием средств для дивидендов и байбэков», — говорит Малых.

Желающие «обыграть рынок» в условиях повышения ставки ФРС могут обратить внимание на активы, из которых составлен фонд IFED, пишет Business Insider. Алгоритмы, на основе которых формируется и ребалансируется фонд, построены на методологии профессора финансов Крейтонского университета Роберта Джонсона, который на данных с 1966 года искал корреляции между денежно-кредитной политикой ФРС и доходностью акций. По мнению Джонсона, процентная ставка — это самый важный фактор доходности ценных бумаг. При этом модель Джонсона не принимает во внимание геополитические события, такие как вооруженные конфликты. После ребалансировки фонда IFED в марте в десятку крупнейших компаний по весу в нем входили финансовые компании Bank of America, Goldman Sachs, Citi, JPMorgan и Morgan Stanley, производитель автомобилей Ford, технологические компании Apple, Lam Research и Applied Materials, а также медицинский страховщик UnitedHealth Group.

Рынок акций США может относительно спокойно пережить рост ставок, если это будет сопровождаться позитивной динамикой корпоративных прибылей и экономики, говорит Малых. Однако сейчас дополнительные проблемы компаниям, помимо растущей инфляции, создает нарушение логистики из-за украинского кризиса и эпидемия коронавируса в Китае. «На мой взгляд, скоро мы увидим череду пересмотров прогнозов по прибыли на 2022 год в меньшую сторону и ухудшений по инвестиционным рекомендациям аналитиками. Рынок уже частично заложил повышение ставок, но ухудшение прогнозов еще мало учтено в ценах», — считает аналитик.

* Согласно требованию Роскомнадзора, при подготовке материалов о специальной операции на востоке Украины все российские СМИ обязаны пользоваться информацией только из официальных источников РФ. Мы не можем публиковать материалы, в которых проводимая операция называется «нападением», «вторжением» либо «объявлением войны», если это не прямая цитата (статья 57 ФЗ о СМИ). В случае нарушения требования со СМИ может быть взыскан штраф в размере 5 млн рублей, также может последовать блокировка издания.

6 сигналов медвежьего рынка, или как ужесточение политики ФРС повлияет на фондовый рынок США

Инфляция в США бьет рекорды за последние 40 лет. Федеральная резервная система вынуждена реагировать ужесточением кредитно-денежной политики. Как это скажется на фондовом рынке США, раздутым в предыдущие два года огромными вливаниями ликвидности? Проанализируем 6 признаков наступающего медвежьего рынка.

6 апреля Федеральный комитет по открытым рынкам США выпустил протокол, в котором изложил вероятный план действий по денежно-кредитной политике.

- довольно резкое повышение учётной ставки,

- сокращение баланса с июня максимальными темпами по $95 млрд в месяц (на $60 миллиардов в месяц по ценным бумагам Казначейства США и на $35 миллиардов в месяц по ипотечным бумагам).

Политику регулятора сейчас определяет инфляция, которая бьёт рекорды со времен Волкера.

Почему до этого рос SP500?

Рост происходил на фоне беспрецедентной накачки финансовой системы деньгами и околонулевых ставок. Также реальная отрицательная доходность на рынке капитала подталкивала инвесторов к покупке более рисковых активов — акций.

Инфляция в США

- Потребительская инфляция (индекс CPI) в США в марте достигла нового максимума за 4 десятилетия — 8,5% г/г . По данным Бюро статистики труда США, 76% отслеживаемых товаров и услуг показали рост не менее чем на 4% в годовом исчислении.

- Индекс цен производителей (PPI) для конечного спроса вырос на 11,2% по сравнению с мартом прошлого года и на 1,38% по сравнению с предыдущим месяцем. Ежемесячный прирост был широким по категориям, а также самым резким за всю историю наблюдений.

Признак медвежьего рынка №1. Повышение ставки

Учитывая, что текущая инфляция бьёт рекорды с 1981 года, интересно посмотреть на методы борьбы с ней 40 лет назад, в период «волкеровского шока». Он так назван в честь экс-главы ФРС Пола Волкера, который снизил инфляцию с пиковых 14,8% в 1980 году до 3,6% в 1989 году, подняв ставку до 20% в начале 1980-х.

В результате реальный сектор экономики значительно сократился, и в 1982 году безработица выросла до самого большого показателя со времен Великой депрессии — 10,8%. Экономика США скатилась в рецессию. Тем не менее, решение Волкера многие экономисты считали правильным.

Сегодня консенсус членов ФРС находится в диапазоне ставки 2,75-3,5%, что совсем не указывает на жёсткую денежно-кредитную политику, способную справиться с текущей инфляцией. Скорее, такую политику пока можно назвать аккомодационной.

Коллективное рыночное понимание будущего курса денежно-кредитной политики ФРС можно отследить по 30-дневным фьючерсам и опционам на федеральные фонды. Они показывают 50%-ное ожидание уровня ставки ФРС на конец года в районе 2,75-3,00%.

То есть ни ФРС, ни рынок не закладывают повышение ставки на конец года к уровню инфляции.

Ожидания уровня ставки ФРС на конец года: 2,75-3,00%

Скорее всего, у регулятора в вопросе повышения ставки «связаны руки» из-за высокого уровня долговой нагрузки. Рост ставки = рост стоимости обслуживания долга (который составляет 123,4% ВВП), что теоретически должно удерживать ФРС в цикле постоянных низких процентных ставок.

Государственный долг США в процентах от ВВП: 123,39%

К тому же показатель стоимости заимствований для рефинансирования корпоративного долга с наступающим сроком погашения поднялся до самого высокого уровня с 2009 года (кредитный кризис 2008-2009 гг.). Это признак того, что условия финансирования становятся все более сложными — хотя ФРС находится только на начальном этапе повышения ставки.

Более высокая стоимость рефинансирования будет иметь негативные последствия для всех активов, в том числе и для акций.

Глобальная стоимость рефинансирования корпоративных облигаций

Вывод: регулятор будет скорее сокращать баланс, чем поднимать ставку на уровень инфляции или выше него.

Признак медвежьего рынка №2. Сокращение баланса ФРС

Соотношение активов на балансе ФРС ($8,965млрд) и SP500

Последняя программа количественного ужесточения (QT) продолжалась 21 месяц (с января 2017 по сентябрь 2019 г.) и позволила снизить баланс на 15,46% — с $4,443 млрд до $3,760 млрд (в среднем по $32,52 млрд или на 0,74% в месяц). Вследствие чего в сентябре 2019 года Федеральной резервной системе пришлось проводить интервенции на $75 млрд (новое QE) из-за кризиса ликвидности на денежном рынке (подробнее читайте в Financial Times).

В период вышеуказанного ужесточения (январь 2017 — сентябрь 2019 г.) индекс SP500 вырос на 9,33%, при этом в сентябре-декабре 2018 года фондовый рынок откорректировался на 20,36%!

Как известно, на фоне пандемии ФРС с марта 2020 года увеличила свой баланс на 115% — с $4,171 млрд до $8,937 млрд.

Предполагаемые темпы сворачивания подразумевают снижение баланса (с июня) на 7,42% ($665 млрд) на конец этого года и на 15,89% ($1,8 трлн) на конец 2023 года, что будет приблизительно соответствовать (в процентах) опыту сокращения баланса 2017-2019 гг. Тем не менее, баланс в $7 трлн (на конец 2023 года) будет выше допандемического уровня приблизительно на 70%.

Deutsche Bank прогнозирует, что американский ЦБ сократит свой баланс почти на $2 трлн к концу следующего года, что эквивалентно трем-четырем дополнительным повышениям ставки на 25 б.п., то есть плюс 1 процентный пункт (подробнее bloomberg.com).

Вывод: сокращение баланса будет способствовать ужесточению денежно-кредитной политики сверх ожидаемого уровня повышения учетной ставки и окажет дополнительное давление на фондовый рынок.

Признак медвежьего рынка №3. S&P 500 Earnings Yield

Этот показатель отражает сумму доходов базовых компаний S&P 500 за предыдущий год, деленную на уровень индекса S&P 500 на конец года.

Текущая доходность S&P 500 составляет 4,15% (4,07% в прошлом квартале и 2,51% в прошлом году). Это ниже среднего долгосрочного показателя в 4,72%.

Однако реальная доходность (с поправкой на инфляцию) индекса S&P 500 уходит в отрицательную зону: -4,35%. В последний раз она была такой в 1947 году, притом что индекс сейчас находится вблизи рекордных максимумов.

По данным BofA, за всю историю наблюдений было только 4 случая отрицательной реальной доходности SP500, и все они привели к медвежьим рынкам. После Второй мировой войны, в эпоху стагфляции 1970-х годов, в период «волкеровского шока» 1980-х годов и при технологическом пузыре 2000 года.

S&P 500 Real Earnings Yield

Вывод: рентабельность фондового рынка США продолжает указывать на пузырь, и всё это явно не в пользу дальнейшего роста S&P500.

Признак медвежьего рынка №4. Капитализация фондового рынка к ВВП

Капитализация фондового рынка США в два раза превышает ВВП страны и достигла исторического рекорда.

Стоимость фондового рынка — это текущая оценка ожидаемой будущей экономической активности, а ВВП — показатель последней фактической экономической активности. Соотношение этих рядов данных представляет собой ожидаемую будущую доходность по отношению к текущим результатам. По своей природе это похоже на коэффициент PE конкретной акции.

Индикатор Баффета

На графике ниже линия экспоненциальной регрессии (обозначенная как «Историческая линия тренда») показывает естественную скорость роста индикатора. Мы видим восходящую историческую тенденцию: ожидания будущего роста рынка со временем увеличивались быстрее, чем фактический объем производства. Это логично, поскольку технический прогресс создает новые инструменты и отрасли и обеспечивает экспоненциальную отдачу.

Индикатор Баффета: Капитализация фондового рынка США к ВВП США

Чтобы сделать контекст текущей позиции более ясным, можно перерисовать линию тренда по горизонтали и переназначить данные как процент выше или ниже этой линии. Это сделано на графике ниже вместе с линиями полос, которые демонстрируют ± стандартное отклонение.

Вообще говоря, примерно в 70% случаев индикатор Баффета должен быть в пределах ± 1 стандартного отклонения от среднего (помеченного на графике как «Справедливо оцененный»), а в 98% случаев он должен быть в пределах ± 2 стандартных отклонения от среднего.

Зона между 1–2 стандартными отклонениями рассматривается как переоценка/недооценка, а все, что выходит за пределы этого диапазона (должно быть

Индикатор Баффета: Капитализация в сравнении с историческим трендом

Индикатор Баффета и 10-летние казначейские облигации США

Вывод: текущее отношение рынка к ВВП на 53% выше среднего исторического значения и считается завышенным.

Признак медвежьего рынка №5. Инверсия кривой доходности

На фоне растущей инфляции и ожиданий ужесточения со стороны ФРС, казначейские облигации США показали худший год с 1949 г. Наблюдался резкий рост доходностей с августа 2021 года по 1-10 летним и с декабря — по 1-6 месячным казначейским облигациям США.

На данный момент мы наблюдаем инверсию кривой доходности по 7-, 5-, 3-летним к 10-летним облигациям, а 1-3 апреля наблюдалась инверсия 2- / 10-летних и 2- / 30-летних облигаций.

Кривые доходности казначейских облигаций США с разным сроком погашения

Просто говоря, инверсия кривой доходности (когда долгосрочные ставки падают ниже краткосрочных) указывает на экономическую нестабильность. Инвесторы обеспокоены возможной рецессией из-за будущей политики ФРС, которая будет вынуждена сдерживать темпы экономического роста.

Инверсия кривой доходности 2- и 10-летних казначейских облигаций США

Вывод: в истории мы видим, что 10 из последних 13 рецессий следовали за инверсией кривых доходностей 10- и 2-летних облигаций с временным лагом в 1-2 года (на графике выше серые области показывают рецессию).

Это не железное правило, но игнорировать этот сигнал нельзя.

Признак медвежьего рынка №6. Правило Тейлора

Правило Тейлора было разработано экономистом Джоном Тейлором (подробнее: wikipedia.org).

Модель включает данные о текущем уровне инфляции, фактическом ВВП и потенциальном ВВП в оптимизированной экономике.

Правило Тейлора показывает, что текущая ставка по федеральным фондам должна составлять 9,53%, чего не было в истории этой модели. Максимального значения этот показатель достиг в 8,8% в 1975 году — как раз перед тем, как Пол Волкер и ФРС подняли ставку по федеральным фондам выше 20,0% для борьбы с инфляцией.

Предполагаемая ключевая ставка по правилу Тейлора

Вывод: анализ текущих условий по «правилу Тейлора» показывает, что Федеральная резервная система пока не занимает жесткую сдерживающую политику. Борьба с инфляцией обычно требует повышения ставки по федеральным фондам до более высокого уровня, чем инфляция.

Резюме

Что мы видим сейчас

Инфляция на уровне в 8,5% бьёт исторические рекорды. На последних заседаниях ФРС отмечала, что есть риск более высокой инфляции.

Вероятный план ФРС и рыночные ожидания предполагают уровень ставки на конец года в 2,75-3,5%. Это значение регулятор называет достаточным в расчёте на то, что инфляция снизится до целевого уровня к концу 2024 года. Плюс планируется сокращение баланса на 7,42% ($665 млрд) на конец этого года и на 15,89% ($1,8 трлн) на конец 2023 года.

Чего мы ожидаем

Печатный станок остановился, так что цикл дешевых денег подошел к концу. Один из триггеров роста фондового рынка скоро начнёт работать в обратную сторону.

Вероятно, мы не увидим поднятия ставки на уровни текущей инфляции из-за высокой долговой нагрузки. К тому же рост ставки в 7-8% болезненно сказался бы на деловой активности, охладив экономику до рецессии и при этом обвалив ещё и фондовые рынки.

Уровень в 2,75-3,50%, конечно, тоже будет сдерживать экономику, но достаточно ли этого, чтобы обуздать инфляцию? Или контроль над ней уже утерян? В 2021 году Джером Пауэлл говорил, что инфляция в 5% недопустима для экономики США. На фоне жёстких локдаунов в Китае, которые приводят к сбоям в цепочках поставок, и роста цен на энергоносители есть огромный риск, что долларовая инфляция не снизится до прогнозируемых таргетов и будет оставаться крайне высокой еще долго.

Складывается впечатление, что ФРС пока выдерживает умеренно аккомодационную политику, маневрируя между высокой инфляцией и возможной рецессией (в случае более резкого ужесточения ДКП).

В любом случае, даже текущий план разворота денежно-кредитной политики в сторону ужесточения приведёт к снижению фондового рынка в среднесрочной перспективе. Сейчас рынок торгуется не многим ниже своих исторических максимумов, а оценочные метрики говорят о его перекупленности.

При этом ждать скорого падения фондового рынка не стоит. Реальная отрицательная доходность по облигациям может ещё какое-то время подпитывать рынок акций. Однако в базовом сценарии, по мере роста ставок и уменьшения ликвидности, вероятна коррекция по SP500 на 12-17% до уровней 3800-3500 ближе к третьему кварталу этого года.

Сложно сказать, какой путь выберет ФРС, если инфляция продолжит расти. Сможет ли регулятор побороть инфляцию, не повышая ставку до уровня, при котором экономическая активность будет сильно ограничена? Скорее всего, нет. А поднятие ставок к уровням инфляции неминуемо ввергнет экономику в рецессию, которая при высоких ценах перейдет в стагфляцию. В таком случае мы увидим падение фондовых индексов на 20-30% в долгосрочной перспективе. Этот вариант событий возможен, но пока кажется маловероятным.

Автор: Николай Кленов, финансовый аналитик инвестиционной компании Raison Asset Management

Что такое ФРС и как она влияет на фондовые рынки

В этой статье мы попытаемся приоткрыть завесу тайны вокруг самой могущественной в мире финансовой организации – Федеральной Резервной Системы (ФРС) США. По количеству сложенных о ней легенд и мифов ФРС даст фору любому тайному обществу. Но насколько велика в них доля правды? Попробуем разобраться.

Введение

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций. Сейчас мой публичный инвестпортфель — более 5 000 000 рублей.

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

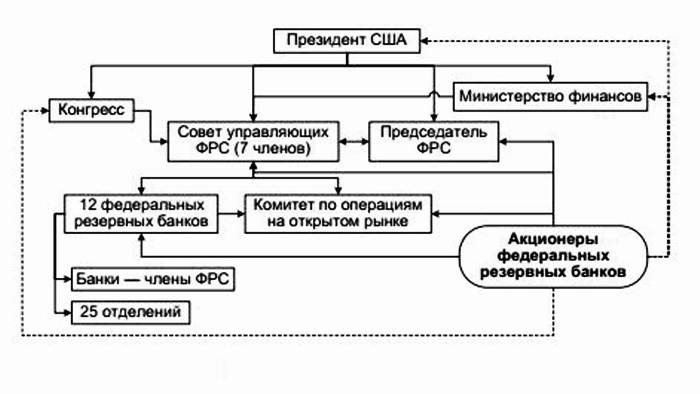

Роль ФРС в финансовой системе США обычно сравнивают с центральным банком. Это эмиссия долларов, принятие решений по ключевой ставке, контроль за инфляцией и т. д. Но, учитывая особую роль доллара США в мировой экономике, ФРС оказывает огромное влияние на темпы её роста, международные потоки капитала и настроения инвесторов. Вот почему деятельность ФРС окружена тайнами, а самой этой организации часто приписывают роль чуть ли не мирового правительства. Связано это, прежде всего, с тем, что форма собственности и подотчётность ФРС руководству США слишком сложны и неоднозначны. Мы не будем детально вдаваться в структуру ФРС и все нюансы принятия решений. Вместо этого затронем информацию, важную для инвесторов, а заодно опровергнем популярные мифы о ФРС. Давайте с них и начнём.

Миф №1: ФРС – полностью частная организация

Сторонники этого мифа утверждают, что ФРС – частная компания, фактически владеющая всей финансовой системой США и диктующая правила игры на основных рынках. В реальности же ФРС – скорее, часть государственной системы США. Руководство ФРС состоит из семи членов Совета управляющих. Все они назначаются президентом США и утверждаются Конгрессом. Срок полномочий управляющего – 14 лет. За это время он теоретически может успеть поработать при четырех разных президентах.

В рамках своих полномочий управляющий абсолютно самостоятелен. Из числа Совета управляющих президент США назначает председателя, которого затем утверждает Сенат. Срок полномочий председателя совета – 4 года. В дальнейшем он может быть назначен повторно, но общий срок его полномочий не превышает 14 лет. Члены Совета управляющих не являются госслужащими, хотя уровень их зарплаты утверждается Конгрессом США.

Совет управляющих ФРС руководит деятельностью двенадцати т. н. федеральных резервных банков (ФРБ). Эти банки имеют акционерную форму собственности, но не проводят линию каких-либо влиятельных финансовых групп. Акционерами ФРБ могут быть только т. н. банки-члены ФРС. Это крупнейшие коммерческие банки, их список можно посмотреть здесь: www.federalreserve.gov/releases/lbr/current/default.htm. Чтобы стать членами ФРС, они обязаны приобрести акции ФРБ. По этим бумагам выплачиваются дивиденды в размере 6% от вклада коммерческого банка в уставной капитал ФРБ.

Во главе каждого ФРБ находится Совет директоров, состоящий из девяти человек. Из них трое – руководители крупных американских банков, а остальные – видные общественные деятели и финансисты, не работающие в банковском секторе. Совет директоров назначает президента банка, а затем его утверждает Совет управляющих ФРС. Таким образом, ФРБ не проводят самостоятельной денежной политики, а реализуют решения, принимаемые Советом управляющих ФРС. Одна из функций ФРБ – эмиссия наличных долларов. Разумеется, её объёмы, а также номиналы и серии банкнот строго регламентируются ФРС. Информация о том, каким банком произведена эмиссия, наносится на лицевой стороне банкнот. Например, на банкноте ФРБ Сан-Франциско название банка вписано в окружность с буквой L:

Как принцип FIFO работает в инвестициях

Принцип FIFO в портфеле инвестора

Важнейшие для бизнеса решения – по процентным ставкам и объёмам денежной эмиссии – принимает центральная структура ФРС, называемая Комитет по операциям на открытом рынке (Federal Open Market Committee). Благодаря своей значимости, FOMC часто отождествляется с ФРС. FOMC состоит из двенадцати человек. Из них семь — это уже знакомый нам Совет управляющих ФРС, а остальные – президенты наиболее влиятельных ФРБ. На этой схеме наглядно представлена структура ФРС и её взаимодействие с органами государственной власти:

Миф №2: ФРС – пирамида

На самом деле эмиссия доллара обеспечена облигациями федерального казначейства. ФРС не может произвольно манипулировать курсом доллара, т. к. регулирование наличной денежной массы тесно связано с активностью ФРС на рынке облигаций. Покупая облигации казначейства, ФРС тем самым производит эмиссию доллара. В свою очередь, доход, получаемый ФРС от находящихся на её балансе бумаг, формирует основную часть прибыли организации. Остальные источники дохода – разнообразные операции с ценными бумагами. После выплаты жалования членам Совета управляющих и прочим сотрудникам, а также дивидендов банкам-членам ФРС оставшаяся часть прибыли перечисляется в доход федерального бюджета.

Тем не менее, наращивание объёма бумаг на балансе ФРС требует от казначейства финансирования выплаты дохода по данным бумагам. В этом смысле аналогия финансовой системы США с пирамидой всё же есть, что наглядно проявилось в ходе политики количественного смягчения. Вопрос не в том, возможен ли в принципе дефолт США по государственному долгу, который растёт по закону геометрической прогрессии, а в сроках его наступления. Это напоминает принцип математического предела: в теории он существует, но на практике не достигается.

Ставка ФРС США и её значение

Роль ФРС в мировой финансовой системе велика, но зачастую её сильно переоценивают. Будучи страной с крупнейшей экономикой, США оказывают влияние на темпы мирового промышленного роста, равновесие спроса и предложения на сырьевых рынках, а также готовность инвесторов работать с рискованными активами.

Роль инфляции в решении ФРС по ставке

Чем ниже ставка ФРС, тем дешевле капитал. Чем легче достаются деньги, тем выше аппетит к риску. Это касается и активов стран с развивающейся экономикой. В частности, инвестиции в российские активы напрямую связаны с готовностью инвесторов использовать заёмные средства. Вот почему стимулирование американской экономики неизбежно способствует ускорению темпов мирового экономического роста и наоборот.

Инвестору важно знать, в какой фазе находится рынок США: повышения или снижения ставок. Для этого желательно иметь хотя бы общее представление об американской статистике. Как правило, процесс обсуждения политики ставок связан:

- со статистикой по рынку труда;

- с индексами цен в промышленности и на потребительском рынке;

- настроениями потребителей и т. д.

Всё это влияет на главный «термометр» – уровень инфляции. Целевым значением инфляции в США считается 2% в год. Динамика инфляции по годам представлена на диаграмме:

Для борьбы с инфляцией ФРС последовательно поднимала ставку, которая летом 2006 г. достигала 5,25%. Кстати, это и оказалось одной из главных причин кризиса 2008 г. Как правило, рынок «предугадывает» решения FOMC по ставкам. Это происходит по нескольким причинам:

- Настроения в банковской среде отражаются на доходности государственных облигаций. Например, если ожидается повышение ставки, происходит активная распродажа долгосрочных облигаций: инвесторы не желают годами отсиживаться в низкодоходных бумагах, если вскоре ожидается выпуск более высокодоходных.

- Важное значение имеет риторика руководства ФРС. Высказывания в пользу смягчения («голубиная» риторика) или ужесточения («ястребиная» риторика) денежной политики отслеживаются рынком и учитываются в прогнозах на ближайшие заседания FOMC.

- Наблюдая за настроениями рынка, члены FOMC принимают максимально взвешенные решения, которые не должны оказывать шокового воздействия на инвесторов.

- Влияние ставки ФРС на экономику

Анализ акций с использованием Net Profit Margin

Почему маржа прибыли Net Profit Margin так важна

Для лучшего понимания связи между статданными и настроениями инвесторов, рекомендуется следить за новостями:

- Индекс потребительских цен (CPI);

- Индекс цен производителей (PPI);

- Торговый баланс США;

- Разрешения на строительство жилых домов;

- Индекс настроения потребителей Мичиганского Университета;

- Отчет о производстве, издаваемый Институтом Управления Поставками (ISM);

- Новые рабочие места вне аграрного сектора (Non-Farm Payrolls).

Обычно рост цен, объёмов производства, профицит торгового баланса или снижение его дефицита и улучшение настроения потребителей относятся к инфляционным факторам. Нормальное развитие экономики сопровождается ростом инфляции. Поэтому позитивная (особенно лучше прогноза) статистика – сигнал о том, что назревает повышение ставки ФРС. Активный рост фондового рынка и высокая инфляция могут потребовать от ФРС внепланового вмешательства для предотвращения «пузырей» и удержания инфляции под контролем. Обычно это проявляется в «ястребиной» риторике FOMC. Для инвесторов это сигнал о выходе из рискованных активов и долгосрочных облигаций, доходность которых начинает бурно расти.

На этом графике показана доходность 10-летних казначейских облигаций. В июле 2016 г. затяжной нисходящий тренд сменился восходящим. Рост продолжался до октября 2018 г. За это время ставка ФРС поднялась с 0,5% до 2,25%. Новый разворот тренда произошёл на фоне роста торговых противоречий между США и Китаем. По мнению инвесторов, это чревато замедлением американской экономики и снижением ставки. Вначале это повышает интерес к бумагам с более высокой доходностью, а в дальнейшем – разочарование и уход в консервативные и надёжные активы (японская иена, швейцарский франк, золото).

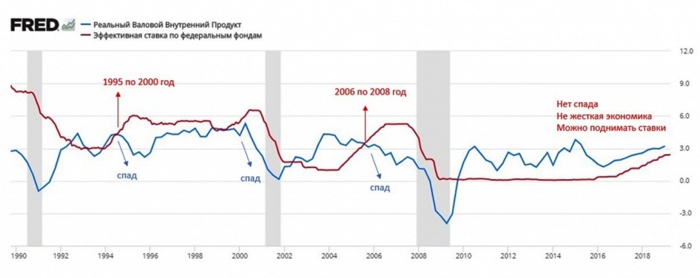

Эффект от изменения ставок проявляется на рынке не сразу. Первая реакция инвесторов обычно носит рефлекторный, психологический характер. На реальном секторе экономики удорожание кредитов и спад спроса на заёмные средства отражаются с задержкой, равно как и снижение ставок требует времени для восстановления рынка. Но и FOMC зачастую меняет политику ставок уже постфактум, когда замедление производства или превышение инфляцией допустимого уровня стали очевидны. На графике показана зависимость ВВП США от эффективной ставки краткосрочного кредитования между банками-членами ФРС. Видно, что экономический спад начинается ещё до завершения цикла роста ставки.

Важно отметить, что если в 1980-е годы экономика США «переваривала» ставки с двузначным значением, то теперь едва справляется с 3%-ми. Это результат постепенного отрыва спекулятивного капитала от реального сектора экономики. Заёмные средства идут не на развитие производства, а на фондовый рынок, рынки фьючерсов и опционов. Это затрудняет прогнозирование, а также приводит к таким скачкам цен на сырьё, которые невозможно объяснить соотношением спроса и предложения. На этом графике показаны относительные изменения цен на нефть Brent и ключевой ставки ФРС:

Как принципы ESG меняют фондовый рынок

ESG инвестиции: деньги важны, но не любой ценой

Так, в 2009 – начале 2012 г. нефть сорта Brent подорожала более чем в 3 раза при неизменной ставке ФРС в 0,25%, что вполне логично: низкая ставка способствует росту аппетита к рискованным сделкам. Однако затем, в 2014–2015 г., нефть подешевела в 4 раза на фоне изменения ставки с 0,25% до 0,5%, т. е. при значениях, по-прежнему крайне благоприятных для инвестирования в рискованные активы. Основной причиной падения Brent стал быстрый рост добычи сланцевой нефти в США. Сыграло роль и замедление экономики Китая – основного потребителя нефти в мире.

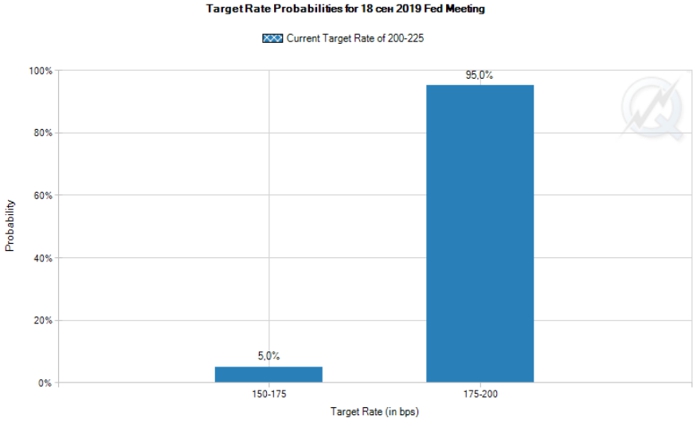

Последовавшее за этим восстановление нефти шло параллельно с дальнейшим повышением ставки ФРС. Как видно, при низких значениях (по крайней мере, до 2%) непосредственного влияния на сырьевые рынки, а через них и на российскую экономику, эта ставка не оказывает. Говорить о серьёзном воздействии на темпы роста экономики США и склонность инвесторов к риску есть смысл, когда ставка начинает подходить к 3%. Узнать текущие настроения, связанные с ближайшими заседаниями FOMC, можно по ссылке: www.cmegroup.com/trading/interest-rates/countdown-to-fomc.html. Распределение голосов опрошенных экспертов показано в виде столбцов:

Чем дальше отстоит заседание от текущего дня, тем сильнее разброс мнений. Если в пользу определённого значения ставки склоняется намного больше 50% прогнозов, решение можно считать практически принятым, сюрпризы бывают очень редко и лишь в случае острого кризиса.

Что еще говорят о ФРС

Ну и на десерт – самая мрачная легенда, связанная с ФРС. По одной из версий, эта организация причастна к убийству президента США Джона Кеннеди в 1963 году. Якобы оно стало следствием подписания указа №11110, меняющий статус ФРС и впервые после создания этой организации наделяющего министерство финансов США правом заниматься эмиссией долларов. На самом деле, ничего принципиально нового в этом указе не содержалось. Министерство финансов и до президентства Кеннеди занималось ограниченной эмиссией долларов. Банкноты федерального казначейства имели свои серийные номера, не пересекающиеся с номерами банкнот федрезерва.

Для удобства учёта номера обеих серий наносились разными красками. Эмиссия банкнот номиналом в 1 и 2 доллара вообще была закреплена за казначейством, банки федрезерва права на неё не имели. Некоторые исследователи утверждают, что революционным стало право министерства финансов печатать т. н. серебряные сертификаты – доллары, обеспеченные серебром. Однако и эти сертификаты существовали ещё до Великой Депрессии. Они также имели свои серии: федрезерва и казначейства. Вот как выглядел серебряный казначейский сертификат образца 1934 года:

Права и возможности ФРС указом не были ни урезаны, ни расширены. Но, как всегда, если легенды живут, значит, кто-то на этом зарабатывает.

Заключение

Несмотря на всю конспирологию, мифы и легенды, ФРС США – вовсе не тайное мировое правительство. Это организация, действующая по чётким и понятным законам. При наличии некоторого опыта инвестор может научиться использовать эти принципы в принятии долгосрочных решений. Это не всегда гарантирует ему прибыль, но однозначно поможет понять рынок и повысить доходность инвестиций.

Источник https://www.forbes.ru/investicii/464849-frs-ssa-rezko-uzestocaet-politiku-cto-eto-znacit-dla-akcij

Источник https://smart-lab.ru/blog/796827.php

Источник https://smfanton.ru/nuzhno-znat/frs-ssha.html