Потребительский кредит Сбербанка: процентная ставка в 2020 году

Сбербанк предлагает клиентам потребительский кредит на самые разные цели. Сегодня оформить кредит можно без обеспечения и с минимальным пакетом документов. Специальные условия действуют для заемщиков, которые получают зарплату или пенсию на банковскую карту Сбербанка. Кредит Сбербанка для физических лиц может быть одобрен за 2 минуты и выдан в день заключения договора наличными, на текущий счет или дебетовую карту.

Кто может взять кредит в Сбербанке?

Потребительский кредит в Сбербанке может взять лицо старше 18 лет (для заемщиков, которые получают зарплату, либо пенсию на карту Сбербанка). Для других заемщиков возраст должен составлять не менее 21 года. Банк выдвигает и другие требования к заемщикам:

- Максимальный возраст – 70 лет (к моменту возвращения), а также 65 лет при оформлении потребительского кредита без обеспечения. Если заемщик оформляет кредит, используя недвижимость в качестве залога, возраст клиента на момент погашения может равняться 75 годам.

- Трудовой стаж от 3 месяцев на актуальном рабочем месте для зарплатных и от 6-ти для новых;

- Если пенсионер работает, стаж должен составлять от 3 месяцев на актуальном месте работы;

- За 5 лет общий стаж должен быть от полугода для зарплатников и от 5 лет — для новых замщиков.

Общие условия кредитования в Сбербанке подразумевают заполнение анкеты, предоставления паспорта и справки о доходах 2 НДФЛ.

Только по паспорту оформить кредит могут зарплатные клиенты, подав заявку через личный кабинет Сбербанк Онлайн.

Условия программ и процентная ставка по ним

Прежде, чем заключать соглашение с банком, необходимо тщательно изучить условия кредитования по выбранной программе, которые действуют на данный момент.

Несмотря на то, что процентные ставки указаны банком по каждой программе, они могут меняться в зависимости о того, к какой группе сотрудники банки отнесли заявителя.

В первую группу входят заемщики с низким уровнем риска не возврата кредита. Это клиенты банка, которые уже брали кредит и выплачивали его без задержек. Также здесь зарплатные клиенты и те, кто готов предоставить максимум документов, оформить залог, а также страхование собственной жизни, трудоспособности.

Во вторую группу входят заемщики с высоким уровнем риска. Как правило, это люди без кредитной истории, то есть те, кто еще никогда не брал кредит в банке.

Клиенты с плохой кредитной историей могут даже не подавать заявку в Сбербанка, так как данное финансовое учреждение с заведомо проблемными лицами не сотрудничает.

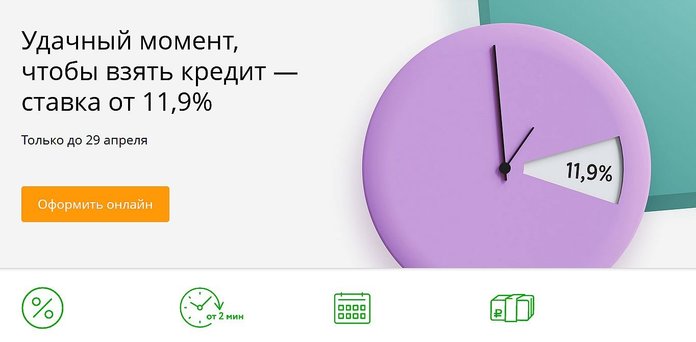

Текущая акция

Сбербанк несколько раз в год выпускает новые программы потребительских кредитов. Как правило, условия для действующих клиентов банка (зарплатники, вкладчики и т.д.) более выгодные, чем для остальных заемщиков.

Итак, сегодня в Сбербанке можно оформить кредит под названием «Удачный момент, чтобы взять кредит». Согласно условиям программы физические лица могут взять кредит до 5 миллионов рублей (для клиентов, получающих заработную плату в Сбербанке), до 3 миллионов (для всех остальных клиентов).

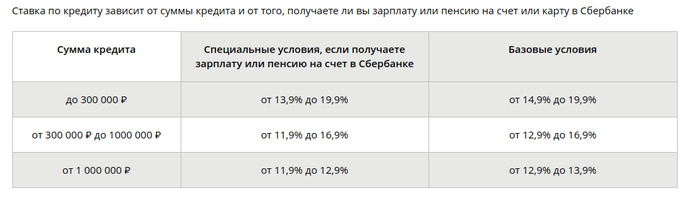

Ставка по кредиту зависит от двух факторов: сумма, которую вы запрашиваете и получаете ли вы зарплату на карту банка. Минимальная для зарплатников — 11,9% за год, а для новых заемщиков — 12,9%.

Срок кредитования от 3 месяцев до 5 лет. Однако если потенциальный заемщик обладает временной регистрацией получить деньги он может на время действия регистрации.

Кредит без обеспечения

На самом деле такой программы нет, поскольку Сбербанк, как правило, укладывает все свои предложения потребительского кредитования в одну программы. Но, ставка и условия зависят от того:

- какой статус у клиента (зарплатный или новый);

- в какую группу он входит (с высоким или низким уровнем риска);

- какие документы готов предоставить (есть справка о доходах или нет);

- есть обеспечение или нет (обеспечение — это имущество, которое можно составить в залог банку).

Все это придется указать в анкете при подаче заявки на кредит по акции «Удачный момент, чтобы взять кредит». Но если вы не получаете зарплату на карту Сбербанка МИР и не обладаете имуществом, которое можно оформить, как залоговое, вам предложат следующие условия:

- ставка от 14,9% до 19,9%;

- сумма от 300 000 до 1 500 000 рублей.

Из документов нужен паспорт и справка о доходах 2 НДФЛ или по форме Сбербанка.

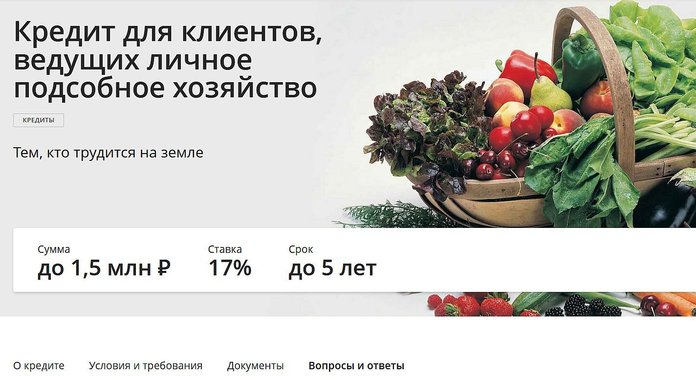

Кредит для клиентов, ведущих личное подсобное хозяйство

Данный кредит от Сбербанка станет отличным решением для людей, которые ведут собственное хозяйство. Условия:

- Сумма – до 1,5 млн. рублей;

- Ставка равна 17% в год;

- Срок составляет до 5 лет.

Те люди, которые разводят скот, птицу, либо выращивают урожай, с помощью Сбербанка получают возможность развивать собственное хозяйство. В данном случае не нужен залог, но придется привести поручителя. Для увеличения суммы кредита требуется созаемщик, им может быть кто-то из членов семьи. Деньги выдаются на карту, либо наличными. Чтобы оформить подобный кредит в Сбербанке, необходимо приложить к заявлению паспорт, хозяйственную книгу, документы о трудовой занятости, если клиент работает.

Кредит на любые цели под залог недвижимости

Подобный кредит предполагает получение до 10 млн. рублей. Конечная сумма зависит от результатов оценки недвижимости, которую замщик готов предоставить в залог банку.

- Ставка составляет до 13% в год;

- Наименьшая сумма – 500000 рублей;

- Сумма не может превышать 10 миллионов, либо 60% от стоимости недвижимости, которая становится залогом;

- Срок – до 20 лет.

Подобный кредит становится прекрасной альтернативой ипотеке. При этом не придется подтверждать цель, на которую вы получаете кредит.

В роли залога может быть жилое помещение, дом с участком, на котором он находится, гараж или участок, либо гараж с участком. Главное — имущество предоставляемое в залог не должно быть уже с обременением и являться единственным жильем.

Подача заявки

Потребительский кредит от Сбербанка можно оформить 2 способами:

- дистанционно — через Сбербанк Онлайн или Мобильное приложение (варианты доступны для действующих клиентов банка, которые уже зарегистрированы в личном кабинете);

- в отделении банка (так подать заявку может любой человек).

Срок рассмотрения онлайн заявки — до 2 часов. Ответ клиент получает на телефон в виде смс. Срок рассмотрения заявки, поданной в отделении банка — до 2 суток. После этого потенциальному клиенту банка перезванивает сотрудник Сбербанка и сообщает предварительное решение. Далее необходимо в течение 30 дней явиться в банк для подачи документов на кредит (нужна справка 2 НДФЛ о доходах и документы на залоговое имущество, если кредит оформляется с обеспечением).

Если заявитель заполнял анкету на сайте, но предварительное решение не получил, он может проверить статус заявки в личном кабинете. Если вы получили предварительное одобрение, необходимо явиться в офис с пакетом документов. Положительное предварительное решение не означает то, что вам выдадут кредит в Сбербанке*.

Получение денег

Потребительский кредит от Сбербанка можно получить:

- наличными;

- на счет, открытый для него;

- на зарплатную карту Сбербанка;

- вместе с бесплатной неименной дебетовой картой.

Все суммы перечисляются единым платежом, за исключением жилищного займа, который предоставляется для постройки объекта недвижимости.

Важно подчеркнуть, что после того, как было принято положительное решение на выдачу денежных средств, изучены общие условия кредитования в Сбербанке, установлена процентная ставка, клиент может оформить договор в течение 30 дней. Если он не сделал этого, то для получения кредита придется снова подавать заявку.

Возврат кредита и досрочное погашение

Возврат потребительского кредита в Сбербанке осуществляется равными аннуитетными платежами, которые вносятся ежемесячно любым выбранным клиентом способом. Это может быть зачисление средств через кассы Сбербанка, либо банкомат, а также из личного кабинета Сбербанк Онлайн и через другие банки. При несвоевременном внесении платежей по кредиту начисляется пеня, размер которой прописан в договоре, обычно речь идет о 20% в год.

При желании кредит Сбербанка для физических лиц можно погасить досрочно и без штрафа. Он погашается частично или целиком.

Клиент оплачивает проценты по фактический день пользования кредитом. Для досрочного погашения не обязательно предварительно уведомлять об этом банк. Минимальная часть суммы при преждевременном погашении не лимитирована. Заявление о погашении можно подать в Сбербанке Онлайн или в офисе банка. В заявлении клиент указывает текущую дату и номер счета, с которого будут перечислены средства.

Проценты по кредитам Сбербанка

На сегодняшний день взять кредит в Сбербанке для физических лиц не представляет особой сложности. Самое главное – соответствовать заявленным требованиям банка и правильно составить заявку. Условия кредитования, а именно процентные ставки по кредитам, могут существенно отличаться для каждого конкретного заемщика. Давайте рассмотрим, под какой процент и на каких условиях возможно оформление потребительского кредита.

Основные особенности потребительского кредитования

Многие граждане стараются получить ссуду именно от Сбербанка по той причине, что среди других кредитных учреждений условия данного банка являются наиболее выгодными. Многим может показаться, что получить здесь кредит сложно из-за высоких требований к заемщику. На самом деле это не совсем так. При этом если некоторые требования и будут завышены, то это с лихвой компенсируется максимально выгодными условиями.

Определение

На сегодняшний день Сбербанк предлагает наиболее полный перечень возможных программ кредитования, в том числе и потребительские кредиты. Под таким займом принято понимать предоставление банком средств на различные нужды заемщика без уточнения цели использования.

Именно по этой причине проценты в этом случае бывают немного выше. По факту банк не имеет какого-либо залога, наличие которого является гарантией возврата средств.

Способы получения займа

Оформление потребительского кредита в Сбербанке возможно реализовать различными способами. Именно от типа займа будет зависеть, как много дают средств, под сколько процентов и на какой период.

Самые распространенные кредиты физическим лицам на сегодняшний день:

- Товарный кредит. Самый простой в получении. Можно взять кредит непосредственно в точке продажи товара. Благодаря зачастую незначительной сумме кредитные средства дадут за короткое время и с минимальным пакетом документов. В этом случае непосредственно сам товар считается автоматически залоговым имуществом.

- Кредитная карта.

- Кредиты наличными.

И карта, и наличные средства банк дает по одинаковой схеме: подача заявки, ее рассмотрение и получение средств. Иногда Сбербанк сам может предложить благонадежному клиенту оформить кредитную карту или заём наличными. Основное отличие в том, что кредитной картой заемщик может пользоваться постоянно, восполняя ее лимит, а вот денежные средства наличными можно взять только один раз.

Требования к заемщику

Требования, которые Сбербанк предъявляет к заемщику, подающему заявку на кредит, напрямую будут зависеть от типа займа и его размера. Стандартными минимальными условиями определяются такие требования:

- российское гражданство;

- наличие стабильного дохода;

- постоянная регистрация.

Также зачастую Сбербанк предоставляет кредиты только тем, у кого имеются здесь дебетовые карты. Зачастую заявка по кредитам в Сбербанке одобряется также тем, кто ранее уже кредитовался здесь и проявил себя как благонадежный платежеспособный клиент.

Необходимые документы

Обычно, подавая заявку на потребительский кредит, банку необходимо предоставить только ИНН и паспорт. В некоторых случаях может потребоваться более расширенный пакет документов:

- копия трудовой и справка о зарплате;

- наличие документов на имущество, которое фиксируется в кредитном договоре в качестве залога;

- письменное согласие, паспорт и ИНН поручителя.

Какие документы потребуются, напрямую будет зависеть от типа желаемого займа. Также этот параметр напрямую будет влиять и на то, какая ставка по потребительскому кредиту в Сбербанке будет предоставлена.

Условия кредитования

Когда рассматривается процентная ставка по кредиту Сбербанк прежде всего ориентируется на благонадежность и платежеспособность своего потенциального заемщика. Именно поэтому для каждой программы предусмотрен довольно широкий диапазон возможных сумм и процентных ставок. Этот параметр будет напрямую зависеть от многих факторов. Вот почему невозможно дать однозначный ответ, когда нужно взять кредит в Сбербанке, какой процент по нему будет. Кроме того, нужно учесть дополнительно еще и тот факт, что банком периодически проводятся различные акции, когда для заемщиков допускается кредитование на льготных условиях с более выгодными процентами.

Что именно влияет на проценты

Есть определенный свод негласных правил, которые зачастую строго соблюдаются, но при этом в открытую не озвучиваются. К примеру, нигде точно не указан этот показатель, но все же практически все банки не предоставляют займы в том случае, если выплаты по всем кредитам заемщика суммарно превышают 40% от его ежемесячного дохода.

Также когда берется кредит в Сбербанк, процентная ставка формируется на основании таких главных параметров:

- наличие в банке депозита, зарплатной или пенсионной карты, любого другого дебетового счета;

- предоставление документов, подтверждающих доход или вообще наличие места работы (при наличии в Сбербанке зарплатного счета это не требуется, так как у банка и так есть вся необходимая информация о доходах клиента);

- наличие поручителя по кредитному договору;

- указание имущества в качестве залога.

Каждый из этих параметров в среднем снижает процентную ставку на 0,5%. В некоторых случаях банк и вовсе может отказать в кредитовании при отсутствии нужных параметров. К примеру, кредитные карты выдаются довольно редко тем, у кого отсутствует дебетовый счет в банке.

В отдельных случаях может потребоваться еще и подтверждение того, что жизнь и здоровье заемщика застрахованы. Зачастую это требуется в случае, если размер кредита весьма значителен.

Практически все банки, дающие большую сумму, требуют наличия залогового имущества.

Какие параметры могут отличаться

Когда предоставляет Сбербанк потребительский кредит, процентная ставка может отличаться весьма существенно. Но, помимо этого показателя, отличаться может также:

- сумма предоставляемого займа;

- срок кредитования;

- тип займа.

В идеале, если это будет товарный кредит. В таком случае товар является залогом, а поэтому по кредитному договору уже имеются хотя бы какие-то гарантии. Далее уже, если заемщик проявит себя в качестве благонадежного клиента, то тогда ему могут предложить оформить кредитную карту или взять более существенную сумму в долг (при оформлении кредитной карты в таком случае ему увеличивается кредитный лимит).

Когда оформляется потребительский кредит, Сбербанк, процентная ставка в котором может изменяться существенно, предлагает такие основные типы программ:

- обычный классический кредит наличными без поручителей, залога и дополнительных гарантий. Получить по этой программе можно до 1,5 млн руб под минимум 13,9% годовых максимум на 5 лет;

- с поручителем на аналогичный срок можно получить до 3 млн руб, но уже под минимум 12,9%;

- под 14,9% можно получить до 1 млн руб. на 5 лет. Такие условия действую для желающих оформить рефинансирование. В этом случае потребуется помимо основных документов предоставить также договор с кредитным учреждением, в котором хотелось бы закрыть кредитный договор;

- наиболее значительную сумму можно получить под залог недвижимости. В этом случае максимальная возможная сумма – 10 млн руб. Получить такой заём можно на срок до 20 лет в среднем под 14% годовых. Первоначальный взнос или наличие поручителя здесь не требуется. При этом заемщик должен будет предоставить полный пакет документов на недвижимость, которая с момента подписания кредитного договора будет в залоге. Непосредственно в условиях оформления подобного займа указывается, что по 1% к процентной ставке будет прибавлено в том случае, если заемщик отказался от оформления страховки и если у него отсутствует зарплатная карта в Сбербанке.

Именно поэтому перед оформлением кредита, особенно если требуется значительная сумма на длительный срок, лучше заранее уточнить, какие именно факторы влияют на снижение переплат за пользование денежными средствами. Иногда действительно лучше получить справку о зарплате или найти поручителя, чем переплачивать.

Источник https://www.oceanbank.ru/kredity-sberbanka-dlya-fizicheskix-lic/

Источник https://sbotvet.com/kredity/procenty/

Источник