Где взять кредит, если уже есть много кредитов?

Плательщики без просрочек, но с открытыми задолженностями часто сталкиваются со сложностями при оформлении очередного займа. Даже если долги по взятым кредитам выплачиваются своевременно, банки не спешат расстаться с деньгами. Давайте разберемся, где можно взять кредит, если уже есть много кредитов?

На самом деле банку не так важная информация о количестве кредитов, выплачиваемых вами. В данном вопросе на первом месте стоит уровень платежеспособности, то есть тот самый официальный доход, который вы подтверждаете справкой 2-НДФЛ.

Финансовая организация может выдать кредит лишь в случае, если сумма всех обязательств не превышает половины от ежемесячного заработка. Чем больше кредитов берет заемщик, тем меньше свободных денег у него в доступе. Если по заявке отказали, значит, допустимую сумму для выплат по 2-НДФЛ клиент исчерпал.

Перед оформлением очередного кредитного договора хорошо проанализируйте свое решение и только после этого подавайте заявку. Не платите лишнее – ставки от 17-18% в год завышены. Просмотрите предложения от других банков, переплата в которых существенно ниже:

| Наименование банка | Процентная ставка в год, от | Онлайн заявка, подробности |

| Банк «Восточный» | от 9,0% | на странице |

| Банк «Ренессанс-Кредит» | 11,3% | на странице |

| Банк Тинькофф | от 9,9% | на странице |

| Альфа-банк | от 6,5% | на странице |

| СКБ-банк | от 6,1% | на странице |

| УБРиР | 8,99% | на странице |

к содержанию ↑

Как получить кредит с высокой нагрузкой

В идеале перед получением нового займа клиент должен погасить текущие задолженности. Когда это невозможно, применяйте следующие пути для решения проблемы:

- попросите знакомых стать созаемщиками;

- оформите ссуду под залог квартиры или автомобиля;

с увеличением суммы.

Опция рефинансирования доступна только для клиентов с хорошей кредитной историей. Если рейтинг оставляет желать лучшего, объединить кредиты не получится.к содержанию ↑

Лучшие предложения по потребительским кредитам (наличными) на любые нужды в банках на сегодня

| Наименование банка | Процентная ставка | Сумма | Срок | Возраст |

| Банк Открытие | от 5,5% | до 5 млн. ₽ | до 5 лет | 21-68 лет |

| УБРиР | от 6,3% | до 5 млн. ₽ | до 10 лет | 19-75 лет |

Райффайзен Банк | от 7,99% | до 2 млн. ₽ | от 13 мес. до 5 лет | 23-67 лет |

Газпромбанк | от 5% | до 5 млн. ₽ | от 13 мес. до 7 лет | 20-70 лет |

| ВТБ | от 6% | до 5 млн. ₽ | от 6 мес. — до 7 лет | — |

АльфаБанк | от 5,5% | до 5 млн. ₽ | от 12 мес. — до 5 лет | от 21 года |

Почта Банк | 13,9-15,9% с ежегодным снижением до 3,9% | до 5 млн. ₽ | до 5 лет | — |

Тинькофф Банк | от 8,9% | до 15 млн. ₽ | от 3 мес. до 5 лет | 18-70 лет |

Home Credit | 7,9% | до 3 млн. ₽ | до 7 лет | 18-70 лет |

Восточный Банк | от 9% | до 3 млн. ₽ | до 5 лет | 21-76 лет |

Сбербанк | от 10,9% | до 5 млн. ₽ | до 5 лет | 18-70 лет |

Услуга рефинансирования

Пожалуй, обязательствами в 2-3 незакрытых кредита уже никого не удивишь. Поэтому для привлечения клиентов банки готовы сводить все займы в одну ссуду. Такая услуга выгодна обеим сторонам: банк получает платежеспособного клиента с отличной кредитной историей, заемщик – удобный кредит с единственной суммой платежа.

Число доступных займов, которые можно объединить в один при оформлении рефинансирования, в разных банках отличается. Ведущие кредитные организации одобрят перекредитование 3-5 договоров одновременно.

- ФК «Открытие» оформит до 5 млн на 5 лет с переплатой от 5,5% ежегодно. Требование банка – покупка страхового полиса и предоставление 2-НДФЛ.

- Райффайзенбанк разрешает объединять до 5 кредитов или выплат по карточкам. Лимит для получателей услуги – 2 млн рублей на 5 лет с переплатой 7,99%.

- Промсвязьбанк перекредитует суммой от 50 000 тыс. до 5 млн с переплатой от 5,5% без начисления комиссионных и залога сроком на 7 лет.

- Московский Кредитный Банк перекредитует от 7,9% и выше для частного заемщика любой необеспеченный кредит. Лимит зависит от выбора банковской программы и суммы займа.

- Хоум Кредит объединит кредиты старше 3 месяцев и долгом свыше 10000 рублей, если у клиента отсутствуют просрочки за полгода. Клиенту предоставят сумму 0,1-3 млн на срок до 7 лет от 7,9%.

- Интерпромбанк также рефинансирует займы до 1,1 млн с выплатой в год от 7,9%. Вернуть долги, оформленные за день, необходимо через 6-84 месяца.

- ВТБ переоформляет ссуды от 6,4%. Лимит кредитования составит 5 млн. рублей с особыми условиями для зарплатных заемщиков. Срок возврата остатка – не позднее, чем через 5 лет (до 7 лет – для клиентов, получающих зарплату на карту ВТБ).

Рефинансирование кредитов (других банков) лучшие предложения по банкам в 2021 году

| Наименование банка | Процентная ставка | Сумма | Срок | Несколько кредитов (кредитных карт) | Возможность получения дополнительных денег (указано в первичных условиях) |

| Райффайзен Банк | 4,99% | до 3 млн. ₽ | до 7 лет | до 3 | есть |

Альфа-Банк  | от 5,5% | до 7,5 млн. ₽ | от 2 до 7 лет | возможность объединения до 2 кредитов | есть |

| Банк Открытие | от 5,5% | до 5 млн. ₽ | до 5 лет | возможность объединения до 10 кредитов | — |

| УБРиР | от 5,4% | до 5 млн. ₽ | до 10 лет | возможность объединения | есть |

| Росбанк | от 8,6% | до 3 млн. ₽ | до 7 лет | возможность объединения | есть |

| МТС Банк | от 5,9% | до 5 млн. ₽ | до 5 лет | есть | есть |

| ВТБ | от 5,9% | до 5 млн. ₽ | до 7 лет | есть | есть |

| Промсвязьбанк | от 5,5% | до 5 млн. ₽ | от 12 мес. до 7 лет | до 5 кредитов | есть |

Металлинвестбанк | от 5,0% | до 3 млн. ₽ | до 7 лет | возможность объединения | есть |

| Сбербанк | от 9,9% | до 5 млн. ₽ | от 3 мес. до 5 лет | возможность объединения до 5 кредитов | есть |

Как происходит рефинансирование

К сожалению, процесс переоформления занимает какое-то время. Чтобы заявку одобрили, невыгодную ссуду придется выплачивать более 6 месяцев. Если за этот период возникнет просрочка, по запросу сразу откажут.

.

С ипотечным кредитом сложнее, так как необходимо переоформлять страховку и снова закладывать имущество. В этом случае переоформление документов может обойтись дороже, чем выплата невыгодной ссуды. В итоге банк все равно подсчитает общую сумму выплат и платежеспособность заемщика, после чего примет решение исходя из его закредитованности.

Как получить новый кредит с плохой кредитной историей

Для обладателей испорченной кредитной истории доступны следующие варианты получения займа:

- Экспресс-кредит в лояльном банке. Организации с высокой лояльностью оформят небольшую ссуду даже гражданам с просрочками. Если долгов не было в течение полугода, можно подать заявку в банки Восточный, Ренессанс Кредит, Ситибанк.

- Ссуда под залог недвижимости или поручительство. Такой кредит оформят в небольших региональных или частных банках. Ведущим корпорациям клиенты с просрочкой не интересны.

- Микрокредит в МФО. На микрофинансовом рынке тоже работают компании, готовые «закрыть глаза» на предыдущую задержку по платежам. Ссуду можно получить удаленно на банковскую карту, а выплатить аналогичным способом. Список МФО, где первый займ выдадут без процентов, можно посмотреть здесь.

Кредитная карта с доставкой на дом

Работающие клиенты с испорченной историей могут подать заявку на кредитную карту, так как требований к ее получателю меньше, чем к кредитному заемщику. Если нет времени на посещение офисов и беседы с консультантами, получите карту онлайн от банка Тинькофф. Анкета заполняется по паспорту и имеет высокие шансы на одобрение.

Этому банку не нужны справки, залоговые обязательства или подписи поручителей. Поля анкеты содержат личные данные и информацию о компании-работодателе. Сумму переплаты по кредитной карте можно быстро узнать на официальном сайте банка, а все тарифы полностью прозрачны.

Используйте карту для безналичной оплаты и вносите деньги до окончания грейс-периода, в этом случае не придется платить проценты за пользование кредитными деньгами. Дополнительный бонус – бесплатная курьерская доставка на дом.

Если уже есть кредит: можно ли взять еще один и как это сделать?

Вся правда о том, дадут ли вам еще один кредит, если уже есть долги в банках и МФО. Сколько можно иметь одновременно кредитов и займов, почему банки отказывают, и что делать, чтобы получить взаймы – ответы в статье.

Как оформить кредит, когда уже есть кредиты

Получится ли взять кредит, если уже есть один?

Условием в предоставлении кредита является возможность заемщика отвечать по своим обязательствам. Поэтому если у него есть средства, чтобы погашать как остаток по предыдущему займу, так и платить за новый кредит, — то банк, скорее всего, не откажет.

Если Вы являетесь клиентов в рамках зарплатного проекта в банке, то это также будет Вашим преимуществом в получении дополнительных средств.

Если у Вас есть непогашенный кредит, то:

- Можно получить деньги в непопулярном банке, которые стремятся получить большее количество клиентов;

- Оформить займ без процентов в МФО. Но учитывайте, что процентная ставка по подобным займам начисляется ежедневно, а срок погашения ограничен, как правило, месяцем.

Оформление кредита, если есть непогашенный заем

Перед подачей заявки в банк на получение еще одного кредита, погасите обязательства по другим займам. Если подобное не удается, а взять деньги в долг у банка необходимо, то:

- Постарайтесь найти созаемщиков и поручителей (для увеличения совокупного дохода);

- Заложите недвижимость в качестве обеспечения по кредиту;

- Объедините долги в единую сумму. Так Вы можете снизить финансовую нагрузку.

Кроме того, нужно обращать внимание на свою кредитную историю. На уступки идут банки тем лицам, у которых не было в прошлом просрочек и задержек в оплате займа.

Получение кредита при наличии кредитной карты

Получение кредитной карты является достаточно простой процедурой. Банк тратит не более двух дней, чтобы оценить заемщика. Также имеются предложения по мгновенному оформлению кредиток. Поэтому в случае если у Вас не было проблем с оплатой предыдущих кредитов, то банки без проблем предоставляют кредитные карты на небольшие суммы (30 000 – 50 000 рублей).

Оформят ли рассрочку, если есть кредит?

Рассрочку на покупку товара дают без вопросов, если у Вас не испорчена кредитная история. Наличие непогашенного кредита не является основанием для отказа в рассрочке.

Влияет ли наличие ипотеки на выдачу потребительского кредита?

При получении потребительского кредита велика вероятность отказа. Особенно в случае, когда у заемщика имеется ипотека. Ведь клиент должен иметь соответствующий размер дохода, чтобы покрывать не только ипотечный заем, но и новый кредит.

В случае если доход у заемщика увеличился (можно предоставить соответствующие документы), то банк может одобрить кредит. Но его сумма будет значительно ниже, чем если бы у клиента не было ипотеки.

Можно ли оформлять кредит в том же банке, где уже есть один ?

Если имеется несколько кредитов в одном банке, а Вам нужно получить еще один кредит, то лучшим решением будет рефинансирование задолженности. С помощью данной услуги можно уменьшить величину процентной ставки, сократить размер переплаты или уменьшить ежемесячный платеж.

Как взять еще один кредит в Сбербанке

При подаче заявки в Сбербанк России на получении еще одного кредита, нужно следующие:

- Подсчитать, сможете ли Вы своевременно отвечать по своим обязательствам (прошлым и возможным будущим). Размер обязательств не может быть более 40-50%, поэтому наличие крупного кредита существенно снизит вероятность одобрения заявки.

- Если размер доходов соответствует возможностям по погашению кредитов, то проблем с получением ссуды в Сбербанке не должно быть. Самое важное — предоставить весь необходимый пакет бумаг, а также (по возможности) привлечь к новому кредиту созаемщиков.

- Укажите конкретную цель, под какую Вы получаете еще один кредит.

Где можно оформить кредит, если уже есть задолженность?

Практически каждый банк принимает заявки на кредит, даже если у Вас имеется несколько непогашенных долговых обязательств. Главное, чтобы вы смогли выплачивать все без задержек. Обратиться можно в крупные банки:

- «ФК Открытие» предоставляет не более 3 000 000 рублей на 60 месяцев под 9,9% в первый год. При этом Вы должны подтвердить доход. Плюс предложения — довольная низкая ставка в начале кредита, минус — во второй и последующие годы проценты будут выше. Ставка устанавливается индивидуально, максимум, который озвучивает банк, — 23%. помогает в получении кредитов незащищенным слоям населения (пенсионеры) и предлагает возможности по оформлению кредита на сумму не более 500 000 рублей до 5 или 7 лет под ставку 10-15% годовых. Плюс — длительный срок, минус: если Вы не готовы купить страховку, к процентной ставке прибавляется 4,5-5%. позволяет не только взять еще один кредит, но и переоформить уже существующие с остатком задолженности не меньше 30 000 рублей. Максимальная сумма 3 млн рублей до 5 лет под 12,5-13,5% годовых. Плюсы: возможность уменьшить переплату либо снизить платеж по действующим кредитам и довольно неплохие ставки. Минус — у заемщика не должно быть просрочек в выплатах на протяжении последних 6 месяцев.

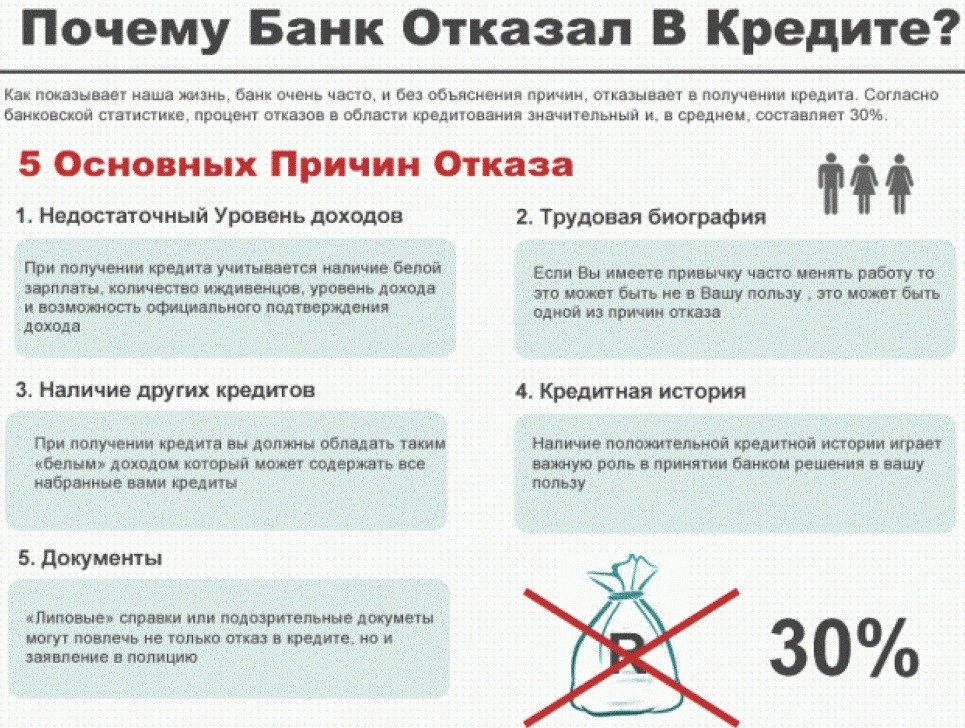

Причины отказов банков, если у заемщика есть долги, и что с этим делать

Банк может отказать в выдаче еще одного кредита, если:

- Нет дополнительного дохода (либо он не соответствует необходимому уровню для оплаты нескольких займов);

- Отсутствует созаемщик или поручитель;

- Нет регистрации;

- У заемщика – плохая кредитная история и пр.

Как поступить, если банки отказывают в выдаче кредита

Если банковские учреждения отказывают в выдаче кредита, то можно воспользоваться следующими рекомендациями:

- Если недостаточный уровень заработной платы — вам следует либо указать в заявке дополнительный источник дохода, либо привлечь к оформлению кредита созаемщика. Так совокупный доход вырастет, и банк выдаст кредит.

- Если плохая кредитная история — необходимо ее улучшить посредством оформления микрозаймов у МФО и своевременной их оплаты. Кроме того, можно взять кредитную карту и регулярно погашать долг по ней.

Как оформить кредит, если его не дают

Если Вам не дают кредит, то можно воспользоваться следующими рекомендациями:

- Получить кредит через кредитных брокеров. Это особая группа лиц, которая работает за «процент» и которые мониторят различные предложения банков. Они помогут Вам найти банк, который готовы выдать определенную сумму, даже при условии наличия у Вас задолженности по другому кредиту.

- Получить денежные средства, оформив кредитную карту. Единственным недостатком данного способа считается небольшая сумма к выдаче. Но, с помощью кредитной карты можно улучшить кредитную историю (если своевременно погашать долг по ней) и в дальнейшем опять подать заявку в банк.

- Получить кредит на товар через розничные компании (в магазинах выдают товарные кредиты «Восточный экспресс», «Ренессанс кредит», «Русский стандарт» и пр.).

Если причиной отказа — плохая кредитная история и просрочки, то заемщик может:

- Улучшить ее, посредством получения экспресс-кредитов.

- Получить кредит под залог недвижимости или под поручительство других лиц.

- Оформить микрозайм в МФО, которая выдает клиентам с плохой кредитной историей.

В любом из представленных вариантов нужно трезво оценить свои возможности. Если у Вас недостаточно средств на получение экспресс-кредита, чтобы улучшить кредитную историю, то лучше попытаться своевременно погашать существующий долг, чем взять на себя еще одну ссуду и еще сильнее ухудшить КИ. Также стоит поступать и в отношении микрозаймов.

Как быть, если есть непогашенный микрозаем?

Выдача кредита при наличии микрозаймов

Банк может выдать Вам кредит при наличии микрозайма в случае, если у Вас будет хорошая кредитная история. Иными словами, не должно быть задержек по выплате долгов по обязательствам на Ваше имя. Только с учетом данных пунктов можно претендовать на получение кредита при наличии микрозаймов в МФО.

Получение микрозайма при непогашенном займе

Учреждения, которые лояльно относятся к своим клиентам, — это микрофинансовые организации (МФО). Поэтому они всегда идут на уступки, если у заемщика имеется еще один заем.

Самое важное – чтобы заемщик оплачивал существующий заем своевременно, не допуская просрочек. Также нужно понимать, что при росте финансовой нагрузки у Вас не должно возникнуть проблем с оплатой по второму займу.

Сколько микрозаймов можно оформить в МФО

Если Вы планируете взять еще один микрозайм в том же МФО, в котором имеется долг, — то можно получить отказ. Во многих подобных учреждениях имеется условие, по которому МФО предоставляет следующий заем только после погашения предыдущего.

Если Вам необходимо получить несколько займов, то следует подавать заявки на их оформлении одновременно. За это время информация о наличии долгов в БКИ еще не появится, и МФО может оформить заем без проблем.

Главный совет – получать только то количество займов, которые Вы сможете погасить. Не стоит гнаться за «легкими» деньгами в МФО, ведь на каждую сумму начисляют большой процент, а за просрочку сроков оплаты – действуют штрафы.

Прежде чем оформлять микрозаймы нужно посчитать, сможете ли Вы оплатить их, не испортив кредитную историю, а также останутся ли у Вас денежные средства для нормальной жизни?

Получение микрокредита на погашение нескольких займов в МФО

.jpg)

В случае если Вам необходимо оформить заем на погашении нескольких кредитов в микрофинансовых учреждениях, то можно воспользоваться услугой рефинансирования. Это означает, что Вы можете оформить заем в другом МФО и погасить долг в первом. Также можно попробовать перекредитовать заем в банке.

Источник https://sbank-gid.ru/857-gde-vzjat-kredit-esli-uzhe-est-mnogo-kreditov.html

Источник https://gid-credit.ru/stati/vzyat-kredit-esli-est-nepogashennye-kredity/

Источник