Вклады в банках Москвы

На сегодня 651 вкладов для физических лиц в Москве. Максимальная процентная ставка по депозитам — 24.5% годовых. Найдите выгодные предложения от банков Москвы на этой странице и оформите заявку онлайн.

Найдено 651 вклад в Москве

- Банк

- Название

- Без капитализации

- Без пополнения

- Классический

- 6 место по активам 3 670 971 млн. ₽

- 9 место по вкладам 520 420 млн. ₽

- 6 место по кредитам 2 689 771 млн. ₽

- 19 место уставной капитал 33 430 млн. ₽

- Без капитализации

- Пополнение

- Классический

- Без капитализации

- Пополнение

- Накопительный счет

- Без капитализации

- Без пополнения

- Классический

- Без капитализации

- Пополнение

- Классический

- Без капитализации

- Без пополнения

- Классический

- Без капитализации

- Пополнение

- Классический

- Без капитализации

- Пополнение

- Классический

- Без капитализации

- Пополнение

- Пенсионный

- Без капитализации

- Без пополнения

- Классический

- Без капитализации

- Без пополнения

- Инвестиционный

- Нет данных по активам

- Нет данных по вкладам

- Нет данных по кредитам

- 145 место уставной капитал 1 101 млн. ₽

- Без капитализации

- Без пополнения

- Инвестиционный

- Без капитализации

- Без пополнения

- Классический

- 26 место по активам 334 786 млн. ₽

- 18 место по вкладам 169 664 млн. ₽

- 51 место по кредитам 68 672 млн. ₽

- 82 место уставной капитал 3 004 млн. ₽

- Без капитализации

- Без пополнения

- Инвестиционный

- Без капитализации

- Пополнение

- Классический

- Без капитализации

- Без пополнения

- Инвестиционный

- Без капитализации

- Пополнение

- Накопительный счет

- Без капитализации

- Пополнение

- Пенсионный

- Без капитализации

- Пополнение

- Классический

- Без капитализации

- Пополнение

- Классический

- Без капитализации

- Пополнение

- Для новых клиентов

- Без капитализации

- Пополнение

- Накопительный счет

- Без капитализации

- Пополнение

- Классический

- Без капитализации

- Без пополнения

- Классический

- Без капитализации

- Пополнение

- Классический

- 1 место по активам 39 109 368 млн. ₽

- 1 место по вкладам 14 748 350 млн. ₽

- 1 место по кредитам 27 246 939 млн. ₽

- 11 место уставной капитал 67 761 млн. ₽

- Без капитализации

- Без пополнения

- Классический

- Без капитализации

- Пополнение

- Накопительный счет

- Без капитализации

- Пополнение

- Классический

- Без капитализации

- Пополнение

- Классический

- Без капитализации

- Без пополнения

- Классический

- Без капитализации

- Без пополнения

- Классический

- Без капитализации

- Без пополнения

- Пенсионный

- Без капитализации

- Без пополнения

- Классический

- Без капитализации

- Без пополнения

- Классический

- Без капитализации

- Пополнение

- Классический

- Без капитализации

- Пополнение

- Классический

- Без капитализации

- Пополнение

- Классический

- Без капитализации

- Пополнение

- Пенсионный

- Без капитализации

- Пополнение

- Классический

- Без капитализации

- Пополнение

- Классический

- Без капитализации

- Пополнение

- Классический

- Без капитализации

- Пополнение

- Классический

- Без капитализации

- Пополнение

- Накопительный счет

- Без капитализации

- Пополнение

- Пенсионный

- Без капитализации

- Пополнение

- Накопительный счет

- Без капитализации

- Пополнение

- Классический

- Без капитализации

- Без пополнения

- Классический

- 142 место по активам 13 262 млн. ₽

- 182 место по вкладам 1 217 млн. ₽

- 134 место по кредитам 6 627 млн. ₽

- 128 место уставной капитал 1 350 млн. ₽

- Выплата процентов в конце срока

- Без капитализации

- Без пополнения

- Классический

- Выплата процентов ежемесячно

- Без капитализации

- Без пополнения

- Классический

- Без капитализации

- Без пополнения

- Классический

- 101 место по активам 33 521 млн. ₽

- 76 место по вкладам 13 279 млн. ₽

- 119 место по кредитам 8 785 млн. ₽

- 116 место уставной капитал 1 661 млн. ₽

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Классический

- Выплата процентов ежемесячно

- Без капитализации

- Без пополнения

- Классический

- Выплата процентов в конце срока

- Без капитализации

- Без пополнения

- Классический

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Пенсионный

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Классический

- Выплата процентов ежемесячно

- Без капитализации

- Без пополнения

- Классический

- 42 место по активам 157 630 млн. ₽

- 44 место по вкладам 48 058 млн. ₽

- 57 место по кредитам 52 442 млн. ₽

- 113 место уставной капитал 1 700 млн. ₽

- Выплата процентов ежемесячно

- Без капитализации

- Без пополнения

- Классический

- Выплата процентов в конце срока

- Без капитализации

- Пополнение

- Классический

- Выплата процентов в конце срока

- Без капитализации

- Пополнение

- Классический

- Выплата процентов в конце срока

- Без капитализации

- Без пополнения

- Классический

- Выплата процентов в конце срока

- Без капитализации

- Пополнение

- Классический

- Выплата процентов ежемесячно

- Без капитализации

- Пополнение

- Классический

- Выплата процентов ежемесячно

- Без капитализации

- Пополнение

- Классический

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Накопительный счет

- Выплата процентов в конце срока

- Без капитализации

- Без пополнения

- Классический

- Выплата процентов в конце срока

- Без капитализации

- Без пополнения

- Классический

- Выплата процентов в конце срока

- Без капитализации

- Без пополнения

- Классический

- Выплата процентов в конце срока

- Без капитализации

- Без пополнения

- Для клиентов банка

- Выплата процентов ежемесячно

- Без капитализации

- Без пополнения

- Классический

- Выплата процентов в конце срока

- Без капитализации

- Пополнение

- Классический

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Пенсионный

- 57 место по активам 117 112 млн. ₽

- 38 место по вкладам 62 882 млн. ₽

- 92 место по кредитам 15 687 млн. ₽

- 68 место уставной капитал 4 222 млн. ₽

- Выплата процентов в конце срока

- Без капитализации

- Без пополнения

- Классический

- Выплата процентов ежеквартально

- Без капитализации

- Пополнение

- Классический

- Выплата процентов ежеквартально

- Капитализация

- Пополнение

- Классический

- Выплата процентов ежемесячно

- Без капитализации

- Пополнение

- Классический

- Выплата процентов ежемесячно

- Капитализация

- Без пополнения

- Классический

- Выплата процентов в конце срока

- Без капитализации

- Без пополнения

- Классический

- Выплата процентов в конце срока

- Без капитализации

- Без пополнения

- Классический

- Выплата процентов ежемесячно

- Без капитализации

- Пополнение

- Классический

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Классический

- Выплата процентов в конце срока

- Без капитализации

- Без пополнения

- Инвестиционный

- Выплата процентов в конце срока

- Без капитализации

- Без пополнения

- Инвестиционный

- Выплата процентов ежемесячно

- Без капитализации

- Пополнение

- Пенсионный

- Без капитализации

- Без пополнения

- Инвестиционный

- 56 место по активам 117 405 млн. ₽

- 52 место по вкладам 33 091 млн. ₽

- 45 место по кредитам 87 291 млн. ₽

- 242 место уставной капитал 450 млн. ₽

- Выплата процентов ежегодно

- Без капитализации

- Пополнение

- Классический

- Выплата процентов в конце срока

- Капитализация

- Пополнение

- Классический

- Выплата процентов ежеквартально

- Без капитализации

- Пополнение

- Классический

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Классический

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Классический

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Классический

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Накопительный счет

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Накопительный счет

- Выплата процентов ежедневно

- Без капитализации

- Пополнение

- Классический

- Капитализация

- Пополнение

- Классический

- 215 место по активам 2 958 млн. ₽

- 188 место по вкладам 1 005 млн. ₽

- 251 место по кредитам 293 млн. ₽

- 343 место уставной капитал 200 млн. ₽

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Пенсионный

- Выплата процентов ежемесячно

- Капитализация

- Без пополнения

- Классический

- Выплата процентов в конце срока

- Капитализация

- Пополнение

- Классический

- Выплата процентов в конце срока

- Без капитализации

- Пополнение

- Классический

- Без капитализации

- Без пополнения

- Классический

- 49 место по активам 134 591 млн. ₽

- 37 место по вкладам 65 215 млн. ₽

- 54 место по кредитам 61 306 млн. ₽

- 89 место уставной капитал 2 790 млн. ₽

- Без капитализации

- Без пополнения

- Классический

- Без капитализации

- Пополнение

- Накопительный счет

- Без капитализации

- Без пополнения

- Классический, для новых клиентов

- Без капитализации

- Без пополнения

- Классический

- Выплата процентов ежеквартально

- Без капитализации

- Без пополнения

- Классический

- 153 место по активам 10 579 млн. ₽

- 140 место по вкладам 3 018 млн. ₽

- 128 место по кредитам 7 146 млн. ₽

- 196 место уставной капитал 725 млн. ₽

- Выплата процентов ежеквартально

- Без капитализации

- Без пополнения

- Классический

- Выплата процентов ежемесячно

- Без капитализации

- Без пополнения

- Классический

- Выплата процентов в конце срока

- Без капитализации

- Без пополнения

- Классический

- Выплата процентов ежеквартально

- Капитализация

- Без пополнения

- Классический

- Выплата процентов ежемесячно

- Без капитализации

- Пополнение

- Пенсионный

- Выплата процентов в конце срока

- Без капитализации

- Пополнение

- Классический

- Без капитализации

- Без пополнения

- Для новых клиентов

- 31 место по активам 294 572 млн. ₽

- 22 место по вкладам 133 816 млн. ₽

- 30 место по кредитам 153 488 млн. ₽

- 126 место уставной капитал 1 396 млн. ₽

- Выплата процентов в конце срока

- Без капитализации

- Без пополнения

- Классический

- Выплата процентов в конце срока

- Без капитализации

- Пополнение

- Классический

- Выплата процентов ежемесячно

- Капитализация

- Без пополнения

- Классический

- Выплата процентов в конце срока

- Без капитализации

- Пополнение

- Классический

- Выплата процентов в конце срока

- Без капитализации

- Без пополнения

- Классический

- Выплата процентов ежемесячно

- Без капитализации

- Без пополнения

- Пенсионный

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Накопительный счет

- Нет данных по активам

- Нет данных по вкладам

- Нет данных по кредитам

- 1 место уставной капитал 161 561 701 млн. ₽

- Выплата процентов в конце срока

- Без капитализации

- Без пополнения

- Для новых клиентов

- Выплата процентов в конце срока

- Без капитализации

- Пополнение

- Классический

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Классический

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Классический

- Выплата процентов в конце срока

- Без капитализации

- Пополнение

- Классический

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Накопительный счет

- Без капитализации

- Без пополнения

- Классический

- 127 место по активам 17 724 млн. ₽

- 111 место по вкладам 5 489 млн. ₽

- 111 место по кредитам 10 212 млн. ₽

- 111 место уставной капитал 1 756 млн. ₽

- Выплата процентов ежемесячно

- Капитализация

- Без пополнения

- Классический

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Классический

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Классический

- Без капитализации

- Без пополнения

- Для новых клиентов

- 122 место по активам 20 922 млн. ₽

- 168 место по вкладам 1 667 млн. ₽

- 271 место по кредитам 13 млн. ₽

- 315 место уставной капитал 250 млн. ₽

- Выплата процентов в конце срока

- Без капитализации

- Без пополнения

- Инвестиционный

- Выплата процентов в конце срока

- Без капитализации

- Без пополнения

- Классический

- Выплата процентов в конце срока

- Без капитализации

- Без пополнения

- Для клиентов банка

- Выплата процентов в конце срока

- Без капитализации

- Без пополнения

- Для клиентов банка

- Выплата процентов ежемесячно

- Без капитализации

- Без пополнения

- Классический

- 110 место по активам 26 651 млн. ₽

- 80 место по вкладам 12 072 млн. ₽

- 87 место по кредитам 17 805 млн. ₽

- 93 место уставной капитал 2 673 млн. ₽

- Выплата процентов ежемесячно

- Без капитализации

- Без пополнения

- Классический

- Выплата процентов ежемесячно

- Капитализация

- Без пополнения

- Классический

- Выплата процентов ежемесячно

- Капитализация

- Без пополнения

- Классический

- Выплата процентов ежемесячно

- Без капитализации

- Пополнение

- Классический

- Выплата процентов в конце срока

- Без капитализации

- Без пополнения

- Классический

- Выплата процентов ежемесячно

- Без капитализации

- Без пополнения

- Для новых клиентов

- Без капитализации

- Пополнение

- Классический

- 64 место по активам 89 738 млн. ₽

- 47 место по вкладам 44 934 млн. ₽

- 52 место по кредитам 64 796 млн. ₽

- 342 место уставной капитал 203 млн. ₽

- Выплата процентов ежеквартально

- Капитализация

- Пополнение

- Классический

- Выплата процентов ежемесячно

- Без капитализации

- Пополнение

- Классический

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Классический

- Выплата процентов ежеквартально

- Капитализация

- Пополнение

- Классический

- Выплата процентов в конце срока

- Без капитализации

- Без пополнения

- Классический

- Выплата процентов в конце срока

- Без капитализации

- Пополнение

- Классический

- Выплата процентов ежеквартально

- Без капитализации

- Пополнение

- Пенсионный

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Пенсионный

- Выплата процентов ежемесячно

- Без капитализации

- Без пополнения

- Классический

- 44 место по активам 146 651 млн. ₽

- 36 место по вкладам 66 820 млн. ₽

- 47 место по кредитам 80 299 млн. ₽

- 143 место уставной капитал 1 140 млн. ₽

- Выплата процентов ежемесячно

- Без капитализации

- Без пополнения

- Классический

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Накопительный счет

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Классический

- Выплата процентов в конце срока

- Без капитализации

- Пополнение

- Классический

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Накопительный счет

- Выплата процентов в конце срока

- Без капитализации

- Без пополнения

- Классический

- Выплата процентов в конце срока

- Без капитализации

- Без пополнения

- Классический

- Выплата процентов в конце срока

- Без капитализации

- Без пополнения

- Классический

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Классический

- Без капитализации

- Без пополнения

- Классический, пенсионный

- 132 место по активам 16 750 млн. ₽

- 98 место по вкладам 7 523 млн. ₽

- 131 место по кредитам 6 939 млн. ₽

- 341 место уставной капитал 205 млн. ₽

- Выплата процентов ежемесячно

- Без капитализации

- Без пополнения

- Классический, пенсионный

- Выплата процентов в конце срока

- Без капитализации

- Без пополнения

- Классический

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Классический

- Выплата процентов ежемесячно

- Капитализация

- Без пополнения

- Классический

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Накопительный счет

Отзывы о вкладах в Москве

Недавно я, встав перед очередной ночной сменой, услышал, как в соседней комнате мать в разговоре упоминает о непонятных звонках весь день: «какие-то аферисты из ВТБ звонили» «Аферисты из ВТБ» — это здоровская филологическая находка, которую грех не использовать по отношению к названивавшим вышибалам, а по совместительству то ли некомпетентным сотрудникам, то ли обычным проходимцам. Чудно, что м. Читать далее

Райффайзен -мошенники, зарабатывают на пенсионерах, без подробного разъяснения оформляют вклады на ПИФЫ, так и не вернули деньги, которые п***л банк путем обмана! И заявления не рассматривают, подписал бумаги сам д***к! И это крупнейший банк? Никогда не работайте с этим банком. Все на их совести, которая к сожалению отсутствует!

Где оформить вклады в Москве

- Банк

- Название

- Адрес

- Телефон

- Время работы

Самые выгодные депозиты Москвы в марте 2022. Предложения для московских вкладчиков

Вы хотите открыть вклад в Москве, но пока изучаете предложения от банков России? Мы собрали наиболее интересные предложения от компаний, офисы которых есть в столице. Также из этого обзора вы узнаете, чем отличаются различные типы депозитов, в чём выгода каждого варианта.

Какие вклады можно открыть в банках Москвы?

Сейчас в российской столице есть разные вклады для физических лиц – рублевые и валютные, специальные предложения для пенсионеров, с отдельными условиями для зарплатных клиентов. Если вы давно сотрудничаете с конкретной банковской организацией, то можете рассчитывать на более выгодные условия.

Каким может быть вклад в банке и кому он подходит? Мы перечислим наиболее популярные варианты:

- Стандартный накопительный. Предусматривает возможность пополнения в течение всего срока. Удобно, если вы в течение полугода хотите собрать какую-то конкретную сумму, да ещё и заработать на ней проценты.

- Если вы выбираете сберегательный депозит, то не сможете внести дополнительные средства или закрыть договор до указанной даты.

- Иногда нужно просто положить деньги «в копилку» на какое-то время с возможностью забрать в любой момент. Такой формат называется «до востребования» и не предусматривает никаких ограничений. Обычно средства принимают под 0,1% годовых.

Также есть варианты с капитализацией процентов и без. Под этим термином подразумевается, что начисляемый процент будет прибавляться к основной сумме. Например, вы положили 100 тыс. рублей под 6% при условии ежемесячной капитализации. Следовательно, каждый месяц будет добавляться 0,5% от суммы депозита. Это называется увеличением эффективной ставки.

Условия вкладов для физических лиц в Москве

Практически все вклады для физ лиц принимаются на общих условиях. Клиент должен быть совершеннолетним гражданином России. Сроки могут предлагаться различные, от 30 до 365 дней. Зачастую размер ставки варьируется в пределах 5 – 7%. Нередко получить более выгодные условия можно при использовании каких-то банковских продуктов или оформлении страховых полисов от партнёров.

ТОП-7 вкладов в Москве на 500000 на полгода

Рассмотрим наиболее интересные вклады 2022 года. Мы подобрали самые удобные и простые варианты, позволяющие за этот короткий срок получить значительную сумму.

Выгодный Накопительный счет «#МожноСЧЕТ» от Росбанка на 500 тысяч на 6 месяцев

Таблица 1. Процентные ставки по накопительному счету «#МожноСЧЕТ» от Росбанка

| Сумма вклада | 1-2190 день |

|---|---|

| 1 — 299 999 | 1.5 % |

| 300 000 — 499 999 | 2.5 % |

| 500 000 — 700 000 | 6 % |

| от 700 001 | 2 % |

За 6 месяцев размещения на счете 500 тысяч будет начислено 17 477 рублей. Главное достоинство счета от Росбанка – можно управлять им без ограничений. Проценты выплачиваются ежемесячно на дифференцированный остаток. Пополняйте, снимайте часть суммы, вам просто пересчитают общий процент в конце месяца. Минус – максимальный доход достигается при нахождении на счете от 500 до 700 тысяч. рублей

Вклад «Газпромбанк – На вершине» от Газпромбанка на 500000 на полгода

Таблица 2. Процентные ставки по вкладу «Газпромбанк – На вершине» от Газпромбанка

| Сумма вклада | 181 день | 367 дней |

|---|---|---|

| от 100 000 | 10.3 % | 10.3 % |

Доход составит – 17 324 рублей при хранении 500 тысяч пол года. Одна из особенностей банковского продукта вклада «Газпромбанк – На вершине» – накопительное страхование жизни в одной из партнёрских СК. Сумма первоначального взноса – от :Depositgroup-434107 [email protected] Минусы – нет автопролонгации, пополнения и частичного снятия, нет возможности онлайн-открытия. Придётся ехать в ближайший офис. Если вы хотите досрочно расторгнуть договор, то проценты начислят по минимальной ставке до востребования. Максимальная ставка достигается при доли НСЖ от 30% до 99,99%.

Вклад «Волшебная Зима с Халвой» от Совкомбанка

Таблица 3. Процентные ставки по вкладу «Волшебная Зима с Халвой» от Совкомбанка

| Сумма вклада | 60 дней | 181 день | 365 дней |

|---|---|---|---|

| от 50 000 | 9.9 % | 9.7 % | 9.7 % |

Доход на вкладе в 500 тысяч рублей после 6 месяцев хранения составит 18 844 рублей. Клиенту выдают дебетовую карту «Халва», которая даёт множество преимуществ при безналичном расчёте за товары и услуги. Повышенная ставка действует при соблюдении постоянного оборота по карте. Проценты выплачиваются в конце срока.

Депозит «Максимальный доход Плюс» от Банка Русский Стандарт

Таблица 4. Процентные ставки по «Максимальный доход Плюс» от Банка Русский Стандарт

| Сумма вклада | 91 день | 181 день | 360 дней |

|---|---|---|---|

| от 10 000 | 7.5 % | 7.75 % | 8 % |

Доходность за 181 день составит 13 017 рублей на 500 тысяч вложенных. Открыть вклад можно как в офисе так и онлайн. При открытии вклада в офисе в подарок выдается банковская карта международной системы Masterсard Worldwide. Расходные операции не предусмотрены.

Депозит «Максимальный доход» от Металлинвестбанка

Таблица 5. Процентные ставки по вкладу «Максимальный доход» от Металлинвестбанка

| Сумма вклада | 31 день | 91 день | 181 день | 367 дней | 550 дней | 740 дней | 1100 дней |

|---|---|---|---|---|---|---|---|

| от 10 000 | 6.2 % | 9 % | 9.5 % | 9.6 % | 9.4 % | 9.8 % | 10 % |

За пол года хранения 500 000 рублей доход составит – 13 631 рубль, если открыть депозит онлайн. Плюс вклада «Максимальный доход» – простые и выгодные условия – достаточно низкий порог минимальной суммы, выплата процентов по выбору вкладчика ежемесячно или в конце срока, но высокие ставки достигаются при выплате процентов в конце срока, предусмотрена автопролонгация. Принимается от 10 тыс. . Верхний лимит не указан. Минус – отсутствует возможность пополнения и частичного снятия.

Депозит НС Банка «Тройной эффект»

Таблица 6. Процентные ставки по вкладу «Тройной эффект» от НС Банка

| Сумма вклада | 181 день |

|---|---|

| 30 000 — 10 000 000 | 20 % |

При хранении 500 тысяч пол года дополнительный доход составит – 12 508 рублей. Получить дополнительную доходность позволяет конвертация средств вклада при изменении валютных курсов, при конверсия валют происходит без потери процента по вкладу. Минус – нет возможности онлайн-открытия, нет автопролонгации и частичного изъятия вклада.

Вклад «Мой мобильный» от Клюквы

Таблица 7. Процентные ставки по вкладу «Мой мобильный» от Клюквы

| Сумма вклада | 91 день | 181 день | 366 дней |

|---|---|---|---|

| 10 000 — 100 000 | 5.25 % | 5.25 % | 5.25 % |

| 100 001 — 300 000 | 5.5 % | 5.5 % | 5.5 % |

| 300 001 — 1 000 000 | 5.75 % | 5.75 % | 5.75 % |

| от 1 000 010 | 6 % | 6 % | 6 % |

Доход – 11 246 рублей. Заявку можно подать непосредственно на сайте, без посещения офиса. Депозит полностью мобильный – управление онлайн, разрешены расходные операции до неснижаемого остатка, есть капитализация, проценты выплачиваются ежемесячно в последний рабочий день месяца, возможно досрочное закрытие вклада без потери процентов, доступна автопролонгация.

Калькулятор вкладов

Чтобы рассчитать доходность, можно использовать онлайн-калькулятор депозитов. В нём указываются следующие данные:

- Точная сумма.

- Срок, на который вы хотите доверить банку средства.

- Тип ставки – фиксированная или плавающая (по сумме/сроку).

- Порядок налогообложения для резидентов и нерезидентов РФ.

- Тип, периодичность выплат.

- Наличие капитализации процентов.

- Возможность пополнения.

Используя этот инструмент, можно определить, какая организация предлагает наиболее выгодные условия.

Способы открытия вкладов в банках Москвы

Открывать депозит не сложно. Все вклады на сегодня оформляются по общему принципу. От вас потребуется предоставить документы, подтверждающие личность и возраст. Далее вам нужно подписать договор. Если оформление осуществляется в офисе, его вам предоставят на месте. Прочитайте внимательно каждый пункт, чтобы убедиться, что вас всё устраивает. Если есть дополнительные условия, то могут, например, потребовать получить страховой полис. Некоторые компании выдают платёжные карты своим вкладчикам. Клиентам также предлагается онлайн-оформление. Этот способ позволяет сэкономить ваше время.

Выводы

Мы привели вам примеры банков, имеющих представительства в Москве и предлагающих наиболее интересные продукты в 2022 году. Внимательно читайте все дополнительные условия, пользуйтесь калькулятором, и получайте реальную прибыль от своих сбережений. Главное правило – деньги должны «работать», принося вам доход. Надеемся, наш материал был полезен для вас.

Лучшие накопительные счета

Бизнес

В России многие из банковских организаций рекомендуют хранить средства на накопительных счетах. С их помощью удобно собирать деньги и распоряжаться ими по своему усмотрению. В любое время можно использовать требуемую сумму, или наоборот, внести свободные финансы. При этом на остаток денежных средств происходит начисление процентов.

Предлагаемые ставки по ним ниже, чем по депозитам. Но зато не нужно ожидать окончания действия вклада, чтобы снять денежные средства и не потерять процентный доход. Суммы находятся в оперативном доступе, достаточно осуществить перевод денежных средств с накопительного счета на основной и деньги уже у вас. Многие учреждения проводят капитализацию. Это означает, что начисленная прибыль присоединяется к основному остатку, и на нее тоже будут производиться расчеты. Иными словами, доход начисляется и на проценты.

Мы провели анализ банковских предложений с учетом доходности за полгода на 200000 рублей, при условии выполнения требований по получению максимальной ставки. Предлагаем рейтинг банков с наилучшими критериями по накопительным счетам.

1. МТС Банк

По накопительному продукту «Доступный» предлагается до 6% на остатки свыше 300000 рублей. Если денежных средств меньше, то считается 5%. Они выплачиваются 1 раз в месяц и при расторжении договора. Присутствует капитализация.

Открыть его можно в трех валютах, в любом объеме и с любой длительностью. Открытие счета «Доступный» возможно на сайте или в офисе. Пролонгация отсутствует. Допускается частичное использование накоплений. Пополнение можно произвести в любой сумме.

2. Райффайзенбанк

По услугам для накопительных целей эта организация делает несколько предложений. Наиболее выгодным из них является счет «Активный». Доступен он только новым клиентам, которые открывают первый текущий счет. Он позволяет получать до 7% за год:

- до 100000 – 7%;

- от 100000 до 10000000 – 5%;

- более 10000000 – 0,01%.

Расчет начислений происходит ежедневно. Выплата проходит один раз в месяц, путем причисления к остатку. Процентный доход при снятии не теряется. Первоначальный взнос не ограничивается. Дополнительно внести разрешается любую сумму. Срок действия не имеет ограничения. Допускается открытие только одного счета «Активный».

3. Русский Стандарт

Организация разработала программу с наличием накопительного счета к карте «Банк в кармане Мультиплатинум». На оставшиеся на балансе деньги без каких-либо ограничивающих условий насчитывается 6% за год. Открывается и обслуживается счет бесплатно.

Допускается внесение и изъятие денег владельцем, то есть он свободно может ими распоряжаться. При этом проценты не пересчитываются. Начисляет их «Русский Стандарт» ежедневно на фактический баланс, а зачисление проводится ежемесячно.

4. СвязьБанк

Дает возможность воспользоваться услугой «Накопительный счет». Он не имеет ограничений по периоду действия, пополнению и изъятию накоплений. Он может быть открыт как в национальной, так и в иностранной валюте.

При остатке до 5000 рублей, до 50 долларов и до 50 евро начисление процентов не выполняется. На суммы свыше указанных установлены такие ставки: рубли – 6%, доллары – 0,9%, евро – 0,07%. Расчет осуществляется каждый месяц, в дату, когда был открыт счет. Процентный доход причисляется к основной сумме. По инициативе учреждения проценты могут изменяться.

5. Росбанк

Получить доход до 6% за год от временно свободных средств предлагает физическим лицам Росбанк. Для этого следует открыть сберегательный счет. При его оформлении отсутствуют ограничивающие требования по сумме и сроку.

Годовая ставка устанавливается в зависимости от количества денег на счету:

- до 2000000 рублей – 6%;

- с 2000000 – 5,5%.

Получать наличные деньги и делать безналичные перечисления разрешается неограниченное количество раз в необходимом размере. Расчет по установленной ставке выполняется каждый день. Выплата производится 1 раз за месяц, путем причисления к основному остатку.

6. Альфа-Банк

Разработал программы по нескольким видам накопительных продуктов. Одним из наиболее выгодных является «Альфа-Счет». По нему ежемесячно начисляется до 8% годовых, если подключена услуга «Премиум». Проценты считаются в зависимости от периода размещения и суммы. Они будут расти от 5 до 8 %, при условии, что сальдо не уменьшится и будет не менее 1000000 рублей. На остаток до 1000000 – от 4% до 7. Без подключения специального пакета установлены ставки от 4 до 7%. Они не зависят от суммы, но учитывается срок.

По продукту «Накопилка» учреждение ежемесячно начисляет 6% на минимальную сумму, которая находилась на счете на протяжении текущего периода. Пополнение разрешается только по услугам «Копилка зарплаты» и «Копилка сдачи». За тот месяц, в котором закрывается счет, проценты не начисляются.

7. Банк «Открытие»

Дает возможность клиентам открыть счет «Моя копилка», позволяющий в любое время снимать и переводить деньги, вносить дополнительные средства. Счет страхуется государственной системой по страхованию вкладов.

Допускается открытие в рублях и долларах. Независимо от суммы по долларовому счету насчитывается 1,5%. По счету в национальной валюте при сумме до 10000 начисляется 0,1%, а от 10000 рублей – 6,1%.

Открыть счет разрешено такими способами:

- непосредственно в филиале;

- в интернет-банке;

- с помощью мобильного приложения.

8. Газпромбанк

Допускает наличие счетов для накопления только в рублях. Их можно открыть через мобильное приложение Телекард 2.0. Первоначальный взнос, срок, размеры пополнения и использования средств не имеют ограничений. Организация ежемесячно начисляет до 6,2% годовых при сумме от 5000 рублей. Если остаток меньше, то будет начислено всего 0,01%. Расчет процентов проводится на минимальный остаток в течение текущего периода.

Проценты выплачиваются в первый рабочий день, следующий за расчетным периодом, а также при закрытии накопительного счета. До окончания периода расчетов закрытие лучше не осуществлять. Так как при этом за последний месяц будут пересчитаны проценты по ставке 0,01.

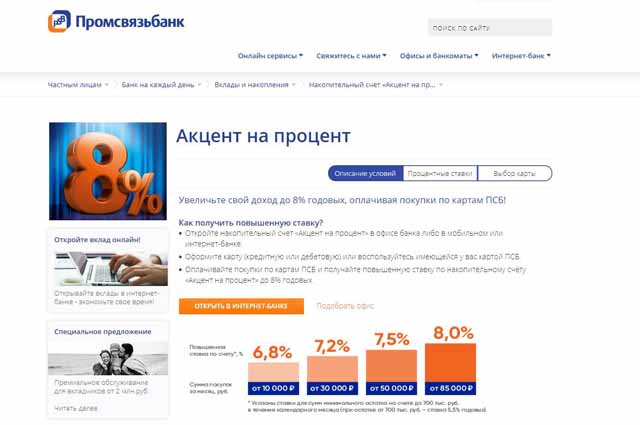

9. Промсвязьбанк

«Акцент на процент» – сберегательный продукт, позволяющий получить дополнительно до 8%. Нужно открыть счет и оформить либо кредитную, либо дебетовую карту. При оплате покупок картой повышается ставка накопительного счета. Она будет зависеть от размера оплаты за товары. Например, при сальдо до 700000:

- покупки за месяц от 10000 рублей – 6,8%;

- оплата картой от 30000 – 7,2%;

- при сумме от 50000 – 7,5;

- месячные покупки, оплаченные карточкой от 85000 – 8%.

Второй вид накопления «Доходный» позволяет получать прибыль 6% за год. Пополнять его можно в любой сумме. При снятии денег проценты не теряются.

По двум продуктам Промсвязьбанк выплачивает процентные начисления каждый месяц. Присутствует капитализация.

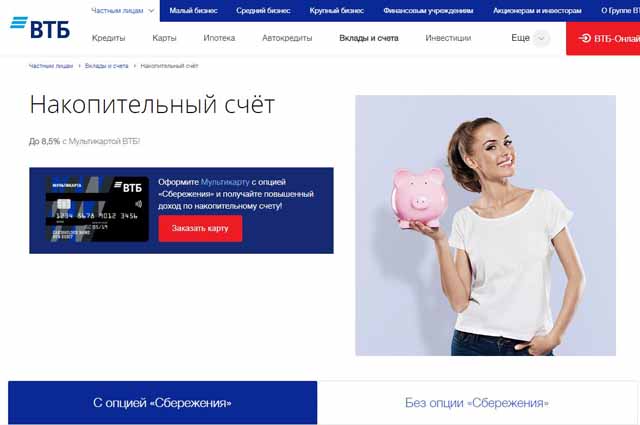

10. ВТБ

Если оформить мультикарту с функцией «Сбережение», то появится возможность получения по накопительному счету до 8,5%. Оплачивая покупки картой, доходность будет повышаться в зависимости от срока и суммы от 4% до 8,5.

Повышенная доходность будет состоять из базовой ставки и 1,5% вознаграждения за совершаемые покупки по мультикарте от 5000 рублей. Объем надбавки напрямую будет зависеть от размера оплаты картой за товар. Расчет выполняется на минимальную сумму общего остатка сберегательного счета и срочного вклада в национальной валюте. Но итоговый показатель не должна превышать 1500000. Зачисление производится на накопительный счет физического лица или его мастер-счет.

Размер снятия и внесения денег не ограничиваются. Разрешается автопополнение.

Накопительные счета выгодны для тех клиентов, которые постоянно работают с деньгами или стараются собрать средства на определенные цели. Они удобны в использовании и дают возможность распоряжаться финансами по необходимости. Главным недостатком является скромный процентный показатель. Обязательно нужно контролировать изменение условий, чтобы своевременно выбрать наиболее выгодное предложение.

ТОП 5 самых доходных накопительных счета в 2021 году

Многие банки предлагают гражданам помимо срочных банковских вкладов хранить свои деньги на накопительных счетах.

Накопительный счет – это банковский счет, на который Вы можете вносить деньги, хранить, снимать и получать проценты. Он служит для накопления и мобильного управления своими денежными ресурсами. Вы можете вносить на счет и снимать с него деньги при необходимости и в любое удобное время, в нужной сумме в пределах остатка средств на счете.

Можно открыть отдельный накопительный счет под конкретную цель — накопить необходимую сумму и снять.

Накопительные счета открываются в основном рублях, но крупные банки предлагают дополнительно в долларах США и Евро.

При этом проценты, которые банк начислил до момента снятия средств, сохраняются.

Условия по счетам ведущих банков

Полный набор условий по накопительным счетам можно найти ниже

Порядок открытия накопительного счета

Порядок открытия накопительного счета во всех банках практически ничем не отличается.

Рассмотрим на примере Райффайзенбанка. Райффайзенбанк в России является дочерним банком европейского Райффайзен Банк Интернациональ АГ.

Для открытия накопительного счет можно выбрать один из вариантов:

- прийти лично в отделение Райффайзенбанка,

- открыть счет дистанционно, для этого:

- позвонить в Службу информационной поддержки (инфоцентр),

- через интернет-банк Райффайзен-Онлайн,

- с помощью мобильного приложения.

Накопительный счет открывается при предъявлении паспорта. Обязательно подписывается договор с Райффайзенбанком на обслуживание накопительного счета, в котором отражаются все условия пользования данным счетом.

Обращаем Ваше внимание, что совершенно новый клиент, который в банке не имеет ни одного счета, не сможет открыть накопительный счет дистанционно.

Принимать на депозиты деньги от новых клиентов через Интернет – ресурсы банкам запрещено законодательством. Банк обязан сначала провести идентификацию клиента и только потом заочно оформить счет. Поэтому нужно уже быть клиентом банка: иметь другой открытый счет(вклад или текущий счет) или пластиковую карту.

Процедура открытия счетов при дистанционном обслуживании производится с соблюдением условий безопасности.

При дистанционном открытии процентная ставка по накопительным счетам выше на 0,3-0,5 процентных пункта. Более высокие ставки здесь связаны с тем, что банк экономит на открытии счета: нет затрат времени на проверку документов, бумагу для распечатки документов, прием денег в кассу и т.п.

Самый простой способ открыть накопительный счет с нуля — стать клиентом одного из банков. Мы рекомендуем банк Тинькофф — просто откройте дебетовую карту банка.

Подать заявку можно онлайн, клиент привезет карту в любую точку России.

- Повышенная ставка при подключении Тинькофф ПРО(199 руб в месяц)

- Снятие от 3 тыс. рублей в любом банкомате без комиссии

- Кэшбэк 5% в трех выбранных категориях

- До 20 тыс. рублей в мес с карты на карту любого банка без комиссии

Достоинства накопительного счета

Накопительные счета в банках имеют ряд преимуществ по сравнению с обычными банковскими вкладами:

- Накопительные счета открываются на неопределенный срок, т.е. минимальный и максимальный срок вклада договором не устанавливаются,

- Накопительный счет работает по сути как вклад «до востребования», но имеет более высокую процентную ставку,

- Пополнение счетов обычно можно производить в любой сумме без ограничений (через интернет-банк и мобильное приложение, по телефону и наличными через кассу отделения банка),

- Снятие любой суммы также можно сделать в удобное время без потери процентов (теми же способами),

- Проценты начисляются ежемесячно или ежедневно. Выплата процентов производится каждый месяц. Возможно присоединить начисленные проценты к вкладу, т.е. по счету предусмотрена капитализация процентов.

Недостатки накопительного счета

Недостаток 1 — ставки ниже, чем по вкладам

Процентные ставки по накопительным счетам выше ставок по вкладам «до востребования», но ниже ставок по срочным банковским вкладам в среднем на 1%-2%.

Это связано с повышенными неудобствами для банка при планировании вложений. Деньги вкладчиков банки направляют в различные проекты (кредиты, ценные бумаги и т.п.), чтобы получить прибыль и иметь деньги для выплаты процентов по вкладам.

Для этого нужно вкладывать деньги на определенный срок. А накопительные счета не имеют сроков. Банки обязаны в любой день выполнить требование клиента о снятии денег в любой сумме остатка на накопительном счете, что затрудняет планирование вложений средств.

Поэтому процентная ставка у большинства банков зависит от суммы, которая пролежала на счете весь календарный месяц.

Чем дольше лежит сумма на счете, тем выше процент. При переходе в другую суммовую категорию тарифы банков предусматривают повышение процентной ставки.

Недостаток 2 — Есть максимальные и минимальные остатки

Отдельные банки ограничивают минимальные и максимальные суммы вкладов по накопительным счетам, на которые начисляют проценты по установленным тарифам. Ниже минимальной суммы или выше максимальной суммы начисляются проценты как по вкладам «до востребования».

Недостаток 3 — Разные условия открытия и начисления процентов

Условия начисления процентов по накопительным вкладам в разных банках и на разные варианты открытия накопительных счетов отличаются.

Проценты могут начисляться:

- на неснижаемую минимальную сумму, которая пролежала на счете в течение календарного месяца,

- ежедневно на любой остаток по счету.

Диапазон процентных ставок может значительно отличаться не только у разных банков, но и в одном банке в зависимости от накопленной суммы на счете.

Подробная сравнительная таблица накопительных счетов

Объединяет накопительные счета и срочные банковские вклады то, что они все застрахованы государством в конкретном банке в общей сумме 1 400 000 рублей на одного человека.

Все суммы свыше 1 400 000,00 рублей ничем не защищены. А накопительные счета в банках позволяют вносить суммы значительно больше.

Поэтому для открытия накопительного счета, как и вклада, нужно выбирать надежный банк. Лучше, если он входит в ТОП-30 банков, с высоким кредитным рейтингом.

Приводим сравнительную таблицу накопительных счетов банков, которые входят в ТОП-30.

Это банк ВТБ, Райффайзенбанк, Альфа-Банк, Промсвязьбанк, Финансовая корпорация «Открытие», Россельхозбанк.

от 500 000,0 руб.

0-9 999 999,99 долларов США

1 мес.- 4%,

3 мес- -5%,

6 мес. -5,5%,

12 мес. — 7%

1 мес.- 0,01%

3 мес.- 0,5%

6 мес. – 1,0%

12 мес.- 2,0%

3 мес- -5-6,5%,

6 мес. -5,5-7%,

12 мес. – 7-8,5%

От 100 000 до 500 000- 4,0% годовых,

до 5 000 руб.и свыше 5 000 000 руб. – по ставке «до востребования».

от 5000 руб.- 4,5% годовых,

Тариф «Комфорт»

от 100 000 рублей.

1 мес. – 3,5 %,

3 мес. – 4,0%,

6 мес.- 4,5% ,

12 мес. -5,5% ,

Тариф «Максимум»

от 1 000 000 рублей.

1 мес. – 3,7 %,

3 мес. – 4,5%,

6 мес.- 5,0% ,

12 мес. -5,75%,

Тариф

«Альфа Private»

от 100 000 рублей.

1 мес. — 3,5 %,

3 мес. — 4,0%,

6 мес.- 4,5% ,

12 мес. -5,5% ,

от 1 000 000 рублей:

1 мес.- 3,7 %,

3 мес. — 4,5%,

6 мес.- 5,0% ,

12 мес. -5,75%,

91 день -6,65%-6,85%

180 дней – от 6,6% до 6,8%,

270 дней –от 6,5% до 6,7%,

1095 дней –от 5,45% до 5,65%.

Мин. размер доп взноса – 3,0 тыс. руб.,

100 долларов США.

Таблица отражает действующие на 2018 — 2019 года тарифы по накопительным счетам.

Все банки открывают бессрочные накопительные счета. По всем счетам можно производить свободное пополнение и снятие средств со счета.

При этом у каждого из банков есть свои «фишки» в тарифах при начислении процентов.

В Банке ВТБ размер процентной ставки и ее увеличение зависят от срока нахождения денег на счете и суммы покупок по «Мультикарте».

Райффайзенбанк начисляет проценты на любой остаток средств на счете, но процентная ставка повышается при покупке по любой дебетовой карте банка на сумму не менее на 15000 рублей в месяц. При этом карта к накопительному счету не выдается.

Альфа-банк производит начисление процентов на минимальный остаток по счету за календарный месяц по ставке, которая рассчитывается в зависимости от фактических минимальных остатков на счете за несколько предыдущих периодов (3,6,9,12 месяцев). При увеличении срока хранения средств процентная ставка увеличивается.

Промсвязьбанк начисляет проценты на минимальный остаток по счету, с ежемесячной выплатой процентов. За подключение к счету карты надбавка к процентной ставке 0,5% -1% в зависимости от тарифа подключения.

Финансовая корпорация «Открытие» начисляет проценты двумя способами:

- если на утро первого календарного дня месяца остатка на счете не было, то проценты начисляются на среднемесячный остаток денежных средств на счете «Моя копилка».

При этом среднемесячный остаток рассчитывается суммированием остатков на счете на начало каждого дня в календарном месяце и деления суммы на фактическое количество дней в данном месяце. - если остаток в первый день месяца на начало операционного дня имелся, то банк начисляет проценты на сумму минимального остатка на счете «Моя копилка».

При этом минимальным остатком считается самая низкая величина остатка на счете на начало дня в течение календарного месяца.

Выделяется в данном списке накопительный счет Россельхозбанка. Счет называется накопительным, но фактически это обычный срочный вклад. Он открывается на срок до 3 лет, имеет ограничения по минимальному и дополнительным размерам пополнения счета. При проведении расходных операций процентная ставка не сохраняется, при досрочном закрытии вклада проценты пересчитываются по ставке вклада «До востребования».

Банк ВТБ и Райффайзенбанк имеют максимальный (ruAAA), а Альфа-банк – высокий(ruAA) уровни кредитоспособности по версии российского рейтингового агентства РАЕХ. Поэтому рекомендуем данные банки как наиболее надежные для открытия накопительного счета.

Источник https://ru.myfin.by/vklady/moskva

Источник https://best-top10.ru/luchshix-nakopitelnyx-schetov.html

Источник https://investor100.ru/top-5-samyx-doxodnyx-nakopitelnyx-scheta-v-2018-godu/