Накопительный

Заполните заявку на странице вклада, дождитесь звонка сотрудника банка для подтверждения информации и согласования даты доставки документов и карты курьером.Получив карту, вы сможете открыть вклад в мобильном приложении.

Если вы клиент БКС Банка:

Откройте вклад самостоятельно в мобильном приложении.

- 1. Убедитесь, что на вашем счёте есть достаточная сумма для открытия вклада или пополните счёт удобным способом. Сумма, которую вы планируете положить на вклад, должна быть на счёте до момента открытия вклада.

- 2. На главном экране приложения нажмите кнопку «Открыть новый продукт», далее «Открыть вклад» —> «Доходный X2», ознакомьтесь с условиями и нажмите кнопку «Открыть вклад».

Страхование вкладов осуществляется в силу Федерального закона №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» и в соответствии с ч. 1 ст. 3 гл. 1 данного закона не требует заключения договора страхования. Возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается вкладчику в размере 100 процентов суммы вкладов в банке, но не более 1 400 000 ₽.

Если вкладчик имеет несколько вкладов в одном банке и суммарный размер обязательств банка перед ним превышает сумму страховых выплат, возмещение выплачивается по каждому из вкладов пропорционально их размерам.

В случае, если вклад размещен в иностранной валюте, сумма возмещения по вкладам рассчитывается в рублях по курсу, установленному Банком России на день наступления страхового случая.

Выплата возмещения по вкладам производится в рублях.

Страховым случаем является одно из следующих обстоятельств:

- 1. отзыв(аннулирование) у банка лицензии Банка России на осуществление банковских операций;

- 2. введение Банком России моратория на удовлетворение требований кредиторов банка.

Бесплатный звонок по россии

Для звонков из любой точки мира

по тарифам вашего оператора связи

Заявка отправлена

Спасибо, что выбрали БКС Банк!

Мы свяжемся с Вами в ближайшее время

Бесплатный звонок по России

Сообщение не отправлено

К сожалению, что-то пошло не так. Попробуйте повторить запрос позже.

Бесплатный звонок по России

Не удалось получить данные из госуслуг

Попробуйте повторить запрос позже или заполните анкету вручную.

Бесплатный звонок по России

Согласие на обработку персональных данных субъекта персональных данных

Настоящим Я, действуя своей волей и в своем интересе, при размещении (вводе) своих персональных данных на Интернет-сайте (далее — Сайт) Акционерного общества «БКС Банк» (далее — Банк, Оператор) (ОГРН 1055400000369, местонахождение: Российская Федерация, 129110, г. Москва, проспект Мира, д. 69, стр. 1), предоставляю Оператору право (выражаю согласие) как на автоматизированную (с использованием программного обеспечения), так и без использования средств автоматизации (с использованием различных материальных носителей, включая бумажные носители) обработку, а именно: на сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, распространение, передачу (в том числе передачу третьим лицам, как указанным в настоящем согласии, так и любым иным (в т.ч. партнерам Оператора) на условиях конфиденциальности и ответственности за разглашение персональных данных, и соблюдения требований действующего законодательства Российской Федерации), обезличивание, трансграничную передачу, блокирование и уничтожение моих персональных данных (в том числе, но не ограничиваясь: фамилии, имени, отчества, номера телефона, адреса электронной почты, адреса места регистрации, почтового адреса, реквизитов документа, удостоверяющего мою личность, а также данных, содержащихся в нем), указанных мной при размещении (вводе) на Сайте Оператора (в том числе, но не исключительно с использованием Единой системы идентификации и аутентификации (далее — ЕСИА) и/или Системы межведомственного электронного взаимодействия (далее — СМЭВ) и документов (копий документов, в том числе в электронном виде), содержащих мои персональные данные и переданных мной Оператору с использованием Сайта и/или в анкете (заявке), заполненной на Сайте Оператора.

Настоящим предоставляю право (выражаю согласие) Оператору сообщать (предоставлять) и/или получать любые сведения и данные (в том числе, персональные данные), сведения о моих договорных отношениях с Оператором с приложением документов (копий документов, в том числе в электронном виде) партнерам Оператора, а также следующим юридическим лицам, которым обработка персональных данных необходима во исполнение указанных в настоящем согласии целей:

- Обществу с ограниченной ответственностью «Компания Брокеркредитсервис» (ООО «Компания БКС») (ОГРН 1025402459334, местонахождение: Российская Федерация, 630099, г. Новосибирск, ул. Советская, д. 37);

- Акционерному обществу Управляющая Компания «Брокеркредитсервис» (АО УК «БКС») (ОГРН 1025403200020, Российская Федерация, местонахождение: 630099, г. Новосибирск, ул. Советская, д. 37);

- «БРОКЕРКРЕДИТСЕРВИС (КИПР) ЛИМИТЕД» (регистрационный номер НЕ 154856, местонахождение: Меса Геитония, пр-т Спиру Киприану ул. 1-го Октября, д. 1, «ВАШИОТИС КАЛАНДЕ ОФИСЕС», 1-ый этаж, Лимасол, Кипр);

- Обществу с ограниченной ответственностью «Консультационный центр БКС» (ООО «Консультационный центр БКС») (ОГРН 5087746668610, Российская Федерация, местонахождение: 129110, г. Москва, проспект Мира, д. 69, стр. 1);

- Обществу с ограниченной ответственностью «Удостоверяющий Центр БКС» (ООО «Удостоверяющий Центр БКС») (ОГРН 1065407148685, местонахождение: Российская Федерация, 630099, г. Новосибирск, ул. Советская, д. 37);

- Обществу с ограниченной ответственностью Страховая компания «БКС Страхование жизни» (ООО СК «БКС Страхование жизни») (ОГРН 5177746400607; местонахождение: 129110, г. Москва, проспект Мира, д. 69, стр. 1, этаж 9, помещ. XV ком. 1);

- Обществу с ограниченной ответственностью «Брокеркредитсервис Технологии» (ООО «БКС-Технологии») (ОГРН 1125476124729, местонахождение: Российская Федерация, 630099, г. Новосибирск, ул. Советская, д. 37);

- Обществу с ограниченной ответственностью «БИОРГ» (ООО «БИОРГ») (ОГРН: 1097746762618, местонахождение: Российская Федерация, 117105, г. Москва, Варшавское шоссе, д. 35, стр. 1);

- Обществу с ограниченной ответственностью «Интеллектуальные торговые системы» (ООО «ИТС») (ОГРН 1195476005471, местонахождение: Российская Федерация, 630099, г. Новосибирск, ул. Советская, д. 37, оф.308);

- Закрытому акционерному обществу «Первый специализированный депозитарий» (ЗАО «ПРСД») (ОГРН 1027700373678, местонахождение: 125167, г. Москва, ул. 8 Марта 4-я, д. 6А.;

Настоящим подтверждаю, что ознакомлен с целями обработки моих персональных данных. Обработка моих персональных данных будет осуществляться Оператором, а также указанными в настоящем согласии юридическими лицами, как в отдельности, так и совместно, в моих интересах, в том числе в целях:

- оказания Оператором услуг по подбору и приобретению мной банковских продуктов и услуг, а также иных продуктов и услуг как Оператора, так и юридических лиц, указанных в настоящем согласии;

- подготовки к заключению, заключения, сопровождения и исполнения договоров (сделок), соглашений и приложений к ним;

- совершения банковских операций и банковских сделок;

- предоставления информации (отказа в предоставлении информации);

- проведения упрощенной идентификации, в том числе через ЕСИА и/или СМЭВ;

- предложения новых услуг (в том числе, путем осуществления прямых контактов с помощью средств связи, указанных мной на Сайте и/или в анкете (заявке), заполненной на Сайте Оператора), предоставляемых Оператором и/или указанными в настоящем согласии юридическими лицами (как в отдельности, так и совместно), а также иными третьими лицами, в интересах которых действует Оператор;

- обеспечения функционирования Сайта, в том числе для его улучшения, анализа использования, сбора статистической информации (в том числе сбора технических файлов cookie), учета предпочтений пользователей;

- проведения опросов, анкетирования, рекламных и маркетинговых исследований в отношении услуг, предоставляемых Оператором и/или указанными в настоящем согласии юридическими лицами (как в отдельности, так и совместно), а также иными третьими лицами, в интересах которых действует Оператор;

- в целях направления мне рассылок (включая SMS/Email-сообщения), в том числе имеющих рекламный и маркетинговый характер и содержащей информацию об условиях предоставления услуг (новых услуг) Оператора.

Настоящим Я, действуя своей волей и в своем интересе, в соответствии с положениями Федерального закона РФ № 38-ФЗ «О рекламе» и Федерального закона РФ № −126 «О связи» заявляю о своем согласии на получение от Оператора, партнеров Оператора, а также указанных в настоящем согласии юридических лиц, по указанным мной номеру телефона, адресу электронной почты, иным средствам связи (в том числе в мобильных приложениях) каких-либо рассылок (включая, SMS-уведомления), которые могут носить в том числе рекламный характер, направляемых в целях, аналогичных целям обработки персональных данных. Я ознакомлен с тем, что в любой момент могу отказаться от получения рекламных SMS/Email-сообщений и рассылок от Оператора путем обращения по телефону в Контактный центр Оператора.

Я также даю согласие на обработку моих персональных данных и иной информации (в том числе технических файлов cookie, данных об оказанных мне услугах), полученных в сети Интернет от третьих лиц, а также данных из социальных сетей.

Настоящее право (согласие) действует до достижения целей обработки персональных данных за исключением случаев, когда более длительный срок их обработки предусмотрен действующим законодательством Российской Федерации. Настоящее право (согласие) может быть отозвано, если иное не установлено действующим законодательством Российской Федерации, путем направления мной письменного уведомления (запроса) в адрес Оператора, которому передаются персональные данные, по указанному выше адресу. Настоящее согласие считается отозванным по истечении 30 (тридцати) календарных дней с момента получения Оператором письменного уведомления (запроса) об отзыве настоящего согласия. День получения уведомления (запроса) не включается в тридцатидневный срок.

Настоящим предоставляю Оператору мое согласие на получение сведений из основной части кредитных историй (кредитного отчета) в соответствии с Федеральным законом РФ № 218-ФЗ «О кредитных историях» и всей иной информации, предоставленной с моего согласия, хранящихся в бюро кредитных историй, с целью проверки моей благонадежности как клиента и/или для формирования кредитных предложений, принятия решения о предоставлении кредитов, заключения и дальнейшего сопровождения кредитных договоров.

Настоящим также подтверждаю, что уведомлен о том, что я, как субъект персональных данных, в соответствии с Федеральным законом РФ № 152-ФЗ «О персональных данных» имею право на защиту своих законных прав и интересов, в том числе на возмещение убытков и (или) компенсацию морального вреда в судебном порядке.

Нажмите здесь для ознакомления с политикой Оператора в отношении обработки персональных данных.

Нажмите здесь для ознакомления со списком партнеров АО «БКС Банк».

Финансовая культура

Нажмите здесь для чтобы перейти на сайт о финансовой культуре.

Согласие на обработку персональных данных для посетителей сайта

Продолжая работу на интернет-сайте (https://bank.bcs.ru) я выражаю свое согласие АО «БКС Банк» (ОГРН 1055400000369, местонахождение: Российская Федерация, 129110, г. Москва, проспект Мира, д. 69, стр. 1) на автоматизированную обработку моих персональных данных (файлы cookie, сведения о действиях пользователя на сайте, сведения об оборудовании пользователя, дата и время сессии) в целях улучшения работы сайта, совершенствования продуктов и услуг АО «БКС Банк», определения предпочтений пользователя, предоставления целевой информации по продуктам и услугам АО «БКС Банк».

Настоящее согласие действует с момента его предоставления и в течение всего периода использования сайта.

В случае отказа от обработки вышеуказанных персональных данных я проинформирован о необходимости прекратить использование сайта или отключить файлы cookie в настройках браузера.

Тинькофф накопительный счет

Накопительный счет — это аналог вклада, но, открывая его, клиент может совершать любые расходные и приходные операции. Проценты начисляются каждый день на текущий остаток денежных средств, пусть даже на счету лежит 1 рубль. Предлагает и Тинькофф накопительный счет с хорошей доходностью, который можно открыть полностью удаленно.

- Условия обслуживания накопительного счета в Тинькофф

- Как открыть накопительный счет в банке Тинькофф

- Целевые и нецелевые счета

- Важные особенности накопительных счетов в Тинькофф

- Чем накопительный счет отличается от вклада

Бробанк.ру изучил эту интересную услугу и разобрался, на каких условиях обслуживает Тинькофф накопительный счет, как его открыть. Вся полезная информация, которая поможет вам получить доход, просто пользуясь счетом и привязанной к нему банковской карте.

Условия обслуживания накопительного счета в Тинькофф

Для обслуживания накопительного счета банк разработал тариф, с которым важно ознакомиться каждому гражданину, желающему воспользоваться этой услугой:

- за накопительный счет в Тинькофф клиент ничего не платит, его открытие также проводится бесплатно;

- нет никаких ограничений по минимальному размеру суммы, требуемой для открытия;

- клиент может открывать несколько накопительных счетов в разной валюте: евро, доллары, рубли. Предельное количество реквизитов — 12 штук;

- хранить в банке Тинькофф таким образом клиент может не больше 100 млн. рублей или 3 млн. евро/долларов;

- проценты начисляются на любую сумму ежедневно, никаких минимальных и максимальных планок нет;

- при размещении средств в рублях Тинькофф начисляет доходность 5% годовых. Если к счету привязана карта Black Edition, то процент увеличивается до 6 пунктов;

- если вести накопительный счет в валюте, то доходность будет существенно меньше — 0,1%;

- снятие наличных и пополнение без ограничений, клиент свободно распоряжается своими деньгами.

Как и в случае с вкладами, все деньги, находящиеся на сберегательном счете Тинькофф, застрахованы. Размер покрытия — до 1,4 млн. рублей.

Как открыть накопительный счет в банке Тинькофф

Тинькофф — нестандартный банк, который работает полностью удаленно, не имеет сети офисов обслуживания. Если вы можете просто прийти в тот же Сбербанк и при наличии паспорта просто открыть счет, то в Тинькофф все происходит несколько иначе. Чтобы получить здесь накопительные реквизиты, нужно предварительно заказать и получить дебетовую карту Tinkoff Black.

Как в итоге открыть в Тинькофф сберегательный счет, если карты Tinkoff Black у вас еще нет:

- Изучить условия пользования этим продуктом и подать онлайн-заявку на его выпуск. Этот банк все свои услуги и продукты предоставляет клиентам дистанционно. В заявке клиент указывает стандартные сведения о себе и указывает адрес доставки.

- Через 1-2 рабочих дня после оставления онлайн-заявки клиенту доставляют карточку курьерской доставкой (время визита предварительно согласовывается). В отдаленные и небольшие населенные пункты доставка совершается почтой. В этом случае процесс будет несколько дольше.

- Получив Tinkoff Black, нужно активировать платежное средство. Пока активации нет, пользоваться им и подключать дополнительные услуги нельзя. Активация проводится на сайте банка Тинькофф или по телефону его горячей линии.

- После активации клиент получает доступ к интернет-банку, через который и можно подключить нужную вам услугу. Это же действие можно выполнить в скаченном и установленном на смартфон мобильном приложении.

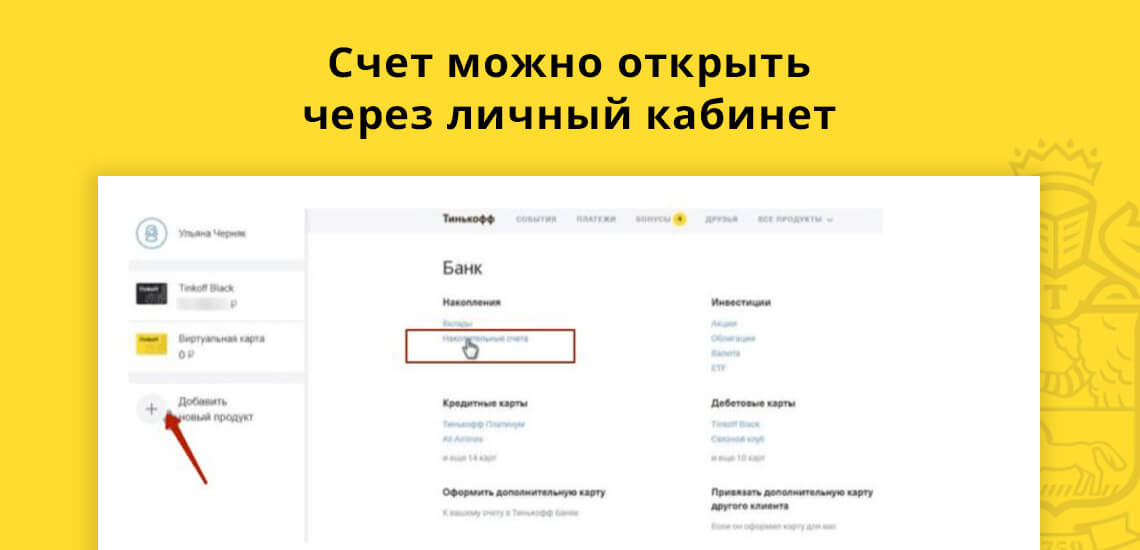

В личном кабинете вам нужно зайти в раздел «Добавить новый продукт». Там выбрать Банк-Накопления и далее Накопительные счета. Выбираете тип счета и открываете его. Пополнения можно совершать также через онлайн-банк, просто переводя деньги со счета дебетовой карты на накопительный.

Целевые и нецелевые счета

Вы можете задать банку Тинькофф цель накопления и срок, за который вы хотите накопить нужную сумму. Например, вы хотите накопить 500000 рублей на покупку машины за 2 года. Задаете эти параметры, и система сделает расчеты, укажет на то, сколько ежемесячно вам нужно вносить на накопительный счет для достижения цели — это удобно. Условия цели в Тинькофф обычные, никаких дополнительных плат за такой сервис клиент не совершает.

Если цель достигнута, проценты все равно будут начисляться, клиент может копить деньги и дальше.

Можно открыть и простой накопительный счет без всяких целей. Тогда вы просто пополняете его с карты и все. Если возникнет необходимость, можно перевести деньги с накопительного счета на карточный в полном или частичном объеме. Никаких ограничений в этом плане Тинькофф не предусматривает.

Важные особенности накопительных счетов в Тинькофф

Изучите полные условия накопительного счета в Тинькофф, прежде чем его открыть.

Вот важные особенности, которые должны знать и действующие, и потенциальные клиенты:

- если пополнять накопительный счет со своей дебетовой карты, комиссии не будет;

- можно настроить автоплатеж. Например, чтобы каждый месяц 10 числа с вашей дебетовой карты система переводила на накопительный счет 10000 рублей. Настройка проводится в онлайн-банке;

- можно открыть несколько накопительных счетов, например, на разные цели. Переводы между ними всегда бесплатные;

- в онлайн-банке можно увидеть реквизиты сберегательного счета и передать их третьим лицам для пополнения;

- чтобы снять деньги, достаточно просто перевести их на дебетовую карту, а после снять с нее стандартным образом;

- проценты начисляются ежемесячно на сам счет. Информацию о сумме дохода можно посмотреть в общей информации по услуге в онлайн-банке или, заказав выписку.

Открыть нецелевой или целевой счет в Тинькофф можно только после получения дебетовой карты Tinkoff Black, соответственно, нужно знать и основные моменты ее обслуживания. Ее обслуживание стоит 99 рублей ежемесячно, но оно может быть бесплатным при выполнении некоторых условий.

К этой карте банк подключает опцию кэшбэк, 1-5% от потраченного будет возвращаться обратно. Снимать наличные можно бесплатно в банкомате любого банка до объема в 150000 рублей, минимальная сумма обналичивания — 3000 рублей.

Чем накопительный счет отличается от вклада

Открытие вклада — это тоже возможность получения дохода, размещая свои средства в банке под проценты. Но в случае с ним клиент не может свободно распоряжаться вложенными средствами.

Чем накопительный счет Тинькофф лучше вклада, открытого в нем же:

- можно открыть при любой сумме, тогда как вклад открывается при сумме минимум 50000 рублей;

- можно в любой момент закрыть его без потери процентов. Вклад открывается на срок 3-24 месяца, при досрочном закрытии проценты сгорают;

- фиксированная ставка в 5-6% годовых. По вкладу она может находиться в диапазоне 5,5-6,5% годовых в зависимости от срока открытия депозита;

- нет ограничений по снятию средств. По вкладу тоже предусмотрены расходные операции, но снять можно минимум 15000 рублей, а на счету должно остаться больше 50000.

Что именно открыть — накопительный счет или вклад — решать вам. По вкладу можно получить более высокий процент, но есть ограничения по пользованию деньгами. Также обратите внимание, что при наличии вклада карта Tinkoff Black обслуживается бесплатно.

Как и где открыть накопительный счет — пошаговая инструкция + советы как извлечь максимум пользы из накопительного счета

Сегодня мы рассмотрим относительно новый механизм вкладов — накопительный счёт (НС).

Он позволяет получить проценты за неиспользуемые деньги. Срочные вклады работают по схожей схеме, но накопительный счет отличается тем, что деньги с него можно снимать в любое время, как и пополнять депозит.

Что такое накопительный счет и зачем его открывать

С таким счетом у клиента нет нужды держать фиксированную сумму оговоренное время без возможности её снять. Пока средства лежат у банка, финансовое учреждение использует их в своих целях и платит за это владельцу денег проценты.

Несмотря на то, что у банка нет никакой гарантии, что вкладчик будет держать у него эти деньги определённое время, есть статистически вычисленное ожидание, что средства не будут сняты. То есть их можно смело использовать для инвестирования. Выгода банка очевидна. Теперь посмотрим, какая выгода вкладчику от «накопилки».

Вкладчик получает свои проценты, просто держа сумму в банке. Средний процент по вкладам в рублях не выше 8%. Но даже это — существенная сумма.

Если взять 8% от 100 000 рублей — получится 8 000 рублей. Для сравнения, размер минимальной зарплаты по России в 2018 году установлен 9489 рублей. Наличие суммы на накопительном счету станет неплохой подработкой.

При выборе банка для открытия накопилки нужно внимательно отнестись к условиям, особенно всяким сноскам. Мелкие детали могут сильно уменьшить получаемый процент.

Условия начисления процентов — обзор основных вариантов

Основная вещь, с которой нужно ознакомиться — условия начисления процентов.

Суть ясна из названия: это правила, по которым банк будет определять, сколько заплатить вкладчику. Есть несколько распространённых схем выплаты процентов, и у каждой есть свои особенности.

Существуют разные варианты начисления процентов, достаточно лишь выбрать оптимальный вариант для себя.

Вариант 1. Процент от минимальной суммы, находившейся на счету в течение месяца

Самая распространённая схема. Выглядит просто: банк следит за минимальным количеством денег, которое оставалось у вкладчика, и в конце месяца выплачивает процент от этой суммы.

Таким образом, попав в трудную жизненную ситуацию, вкладчик, вынужденный снять деньги с НС даже ненадолго, ещё и мало что получит в конце месяца. Такая ситуация нежелательна и препятствует реализации задуманных планов.

Также если положить деньги на счёт на следующий день после его открытия, за первый месяц вкладчик получит ноль от банка, потому что минимальная сумма была нулевой. Нужно ли говорить, что при закрытии счёта произойдёт то же самое?

Вариантов, как выжать максимум из такой схемы, немного. Но они есть. Например, класть деньги перед началом нового месяца, чтоб минимальная сумма на этот месяц была как можно больше, а неизбежные съёмы тянуть до начала месяца, чтобы получить банковские выплаты за предыдущий.

Несмотря на распространённость схемы, она не слишком удобна. Есть ещё два варианта условий начисления процентов.

Вариант 2. Начисления на заданный минимальный остаток

Этот способ начисления частично возвращает нас к срочным вкладам. Заданный минимальный остаток — это деньги, которые всегда должны быть на счёте, чтобы вкладчик получил выплаты. Все остальные деньги лежат, как на обычном депозите, их можно снимать, хранить, но процент от этого не прибавится.

Так как вкладчик оговаривает с банком фиксированную сумму, процент по такому условию бывает выше, чем в варианте 1. И распоряжаться этой фиксированной суммой можно с одним условием — не получить проценты в конце месяца. Этот тип условия можно назвать более мягким вариантом срочного вклада.

Вариант 3. Начисление на ежедневный остаток

Самый интересный из всех вариантов схем. Доход зависит от минимального остатка на каждый день.

Таким образом, нет опасности потерять весь доход за месяц, в один день сняв и положив деньги. А если продержать на депозите крупную сумму даже пару недель, это положительно повлияет на наличие процентов.

Открытие накопительного счета в банке — пошаговая инструкция

Сам процесс открытия НС несложный, гораздо важнее правильно выбрать условия.

Так что этим шагам нужно уделить особое внимание.

Шаг 1. Выбираем банк

Выбирая банк, обращайте внимание на такие критерии:

- близость расположения отделения и банкомата;

- надежность банка;

- условия обслуживания;

- поддерживаемая валюта.

Надёжность банка особенно важна, поскольку не все накопительные счета страхуются. О том, как избежать потери денег — ниже. Для анализа информации о банках пользуйтесь сайтами типа banki.ru — они содержат отзывы с реальными ситуациями, возникающими в банках. Там же вы узнаете о возможных проблемах.

Валютный счет в основном важен для тех, кто хочет держать его в долларах или евро.

Шаг 2. Заполняем заявку

Заполняйте заявку на открытие НС непосредственно в банке либо через интернет. Банки предоставляют оба способа. Очный вариант подходит тем, кто не уверен, что сам способен правильно всё оформить: сотрудники разъяснят спорные моменты и помогут верно всё заполнить. Они же ответят на все интересующие вас вопросы.

Однако всё чаще сайты банков предоставляют услугу чата со специалистом, так что и удалённо вы при желании узнаете любую информацию, а заодно оформите заявку без очереди и в любое время.

На этом этапе уже нужно выбрать, временный или постоянный НС, нужна ли дебетовая карта. Есть варианты открытия депозита для ребёнка до его совершеннолетия. Есть именные счета. И вообще неплохо бы сначала рассчитать прибыльность всего предприятия.

Шаг 3. Выбираем условия начисления процентов и подписываем договор

Способов начисления дохода обычно несколько в каждом банке. Остаётся только выбрать подходящую схему и заключить договор.

Нередко банки называют для клиента предложения такими привлекательными именами, как Gold, Platinum, «Улетный» и тому подобное. Они и правда бывают «голд», но никогда нельзя забывать про сноски.

В каком банке открыть счет?

Первый вариант, приходящий на ум обычному россиянину — Сбербанк. Он сильно распространён, он достаточно надёжен, а вот условия… в других банках бывают и получше. Вот три банка, на которые стоит обратить внимание:

Хоум Кредит

Чтобы доход начислялся, нужно, чтобы на карте постоянно находилось минимум 10 000 рублей. Помимо высокого процента, Хоум Кредит предлагает несколько «плюшек» — выпуск карты и её обслуживание полностью бесплатно, если на ней лежит более 10 000 рублей. За снятие наличных взимаются деньги только на шестой раз за месяц. Также есть 10% кэшбэк от партнёров.

СовкомБанк

Строго говоря, это кредитная карта с функцией доплаты за хранение дополнительных средств. Обычная ставка 7%, но вот условия, которые увеличивают её до 8%: более 4 покупок в месяц на сумму более 10 тысяч. Таким образом, на карте выгодно в принципе хранить свои деньги и пользоваться ей как основной.

Тинькофф

Карта «Tinkoff Black» — 3-6% годовых.

Этот банк для повышения процента предлагает совершать покупки на сумму не менее 3 000 в месяц. Банк предоставляет: 3% годовых на остаток до 300 000 рублей, повышается до 6% при выполнении условия, а за все хранящиеся средства сверх 300 000 рублей — 3% годовых без возможности повышения.

Комиссия 2% за съём денег взимается только если снимать сумму, не превышающую 3 000, или большую 150 000.

Как извлечь максимум пользы из накопилки

Ответ прост — постоянно хранить там как можно большую сумму. Также в зависимости от условий банка стоит рассчитывать пополнение и съём денег с карты так, чтоб это повлекло наименьший ущерб. Иногда разница в один день в несколько раз увеличивает или уменьшает доход.

Нужно внимательно следить за изменением условий предоставления услуг — обычно банки не рассылают эту информацию, а публикуют на сайте за неделю-две до изменений.

На счёт, предусматривающий повышение процента за покупки с карты, стоит сначала класть деньги, а потом снимать, чтоб минимальный остаток был как можно выше. Планируя покупку дорогих туфель, лучше сначала внести хотя бы часть суммы за них.

Чем опасны накопилки

Главная опасность НС — они зачастую не страхуются, или страхуются на определённую сумму для всех открытых в банке счетов. Вред от этого очевиден: банк обанкротится, счет будет арестован, а всех денег вкладчику никто не вернёт. Если есть возможность застраховать, лучше сделать это в агентстве страхования вкладов — АСВ, иначе слишком велик риск понести убытки.

Также у банка могут быть особые условия относительно съёма денег. Например, их разрешено перевести только на счёт в том же банке. Или за съём берётся комиссия — и размер этой комиссии не обрадует вкладчика.

Внимательно читайте условия и разбирайтесь, для каких ситуаций они придуманы. Возможно, ситуация, в которой вкладчик понесёт убытки, кажется нереальной, но её всё же надо учесть.

Если вдруг потребуются деньги на неотложные нужды, тот факт, что комиссией банк отнял тысяч десять, может оказаться решающим ситуацию в худшую сторону.

Программа «Личные деньги» сняла эпизод, кратко и доступно объясняющий суть и пользу накопительного счёта. Приглашаем к просмотру!

Заключение

Умное управление накопительными счетами позволит только приумножить доходы.

Каждый банк предлагает свои условия и ограничения. Анализ предложений и внимание к деталям — ключ к успешному накоплению денег!

Источник https://bank.bcs.ru/nakopitelny

Источник https://brobank.ru/tinkoff-nakopitelnyj-schet/

Источник https://azbukakreditov.ru/deposits/nakopitelnyj-schet