В каком банке лучше открыть накопительный счет

Людям, которые внимательно относятся к собственным деньгам и заинтересованы в финансовой независимости, всегда интересно узнать несколько вариантов сохранения и накопления своих средств. Наиболее выгодной и интересной формой сохранения и приумножения капитала является открытие накопительного счета в банке, ведь он способствует тому, что средства не просто хранятся, но и приумножаются. И возникает резонный вопрос «Какие существуют накопительные счета в банках?». Сравнение данных счетов будет проведено в этом материале.

Что это такое, особенности

Как правило, человеку, принявшему решение сделать депозит, приходится выбирать между двух «зол»: свободное распоряжение деньгами в ущерб процентной ставке или отсутствие подобных свобод взамен на достойный доход. Если говорить о классическом срочном вкладе, он имеет некоторые ограничения. Поэтому следует обратить внимание на накопительный счет, удобный в обслуживании и пользовании. Он походит для накопления средств и проведения текущих транзакций.

Условия у банков индивидуальны и зависят от нескольких факторов, но в общем они выглядят так:

- возможность получения наличности с сохранением ставки на прежнем уровне;

- пополнение депозита в любом объеме, который выберет клиент, но есть несколько оговорок и условий, которые носят индивидуальный характер;

- осуществление процентных выплат происходит по минимальной оставшейся сумме за период, указанный в соглашении.

Общие порядки и правила по созданию накопительного счета

Есть три основных пути открытия накопительного счета в банковской структуре:

- личное посещение офиса;

- посредством официального представителя с доверенностью;

- через Интернет.

Некоторые финансовые корпорации предлагают своим клиентам еще более прогрессивный путь – использование мобильного банкинга. Если открыватель – физическое лицо, ему достаточно иметь на руках паспорт, в других бумагах необходимость отсутствует. Снятие средств может производиться в любой валюте без ограничений. Здесь имеет место быть такое понятие, как минимальный остаток, который традиционно равен порогу входа (это та минимальная сумма, которая должна быть внесена для создания счета).

В процессе открытия депозита с банковской компанией подписывается соответствующее соглашение. В рамках этого договора обязательно прописывается перечень условий по начислению процентов. Здесь стоит рассматривать несколько ключевых вариантов.

Процент от суммы-минимум

Расчет производится исходя из минимального количества денег, которые были на счете весь месяц. Т. е. можно догадаться, что, если по окончании месячного периода пользователь изымает из оборота энную сумму, он теряет %.

Начисление на остаток

Начисление процентов происходит вне зависимости от суммы, которая хранится на балансе. Важно хорошо это понимать.

Переводы на ежедневную величину остатка

За счет удобства и надежности этот способ кажется вкладчикам самым перспективным. Расчет осуществляется по минимальной сумме, которая присутствовала на балансе в течение дня.

Вот мы и рассмотрели, что такое накопительный счет в банке и каковы принципы его формирования.

Есть ли подводные камни в накопительных счетах

Этот способ хранения денег имеет как положительные, так и отрицательные стороны. Если среди позитивных моментов можно выделить гарантию безопасности, простоту открытия и пользования, отсутствие ограничений, то минусы более масштабны.

- имеют относительно низкие процентные ставки в сравнении с другими способами хранения. В большей степени на процент оказывает влияние количество денег, лежащих на счету.

- Застрахованы ли накопительные счета в банках? Да, это так. Важный момент заключается в том, что все счета подлежат страхованию. Согласно базовой программе страхования, сумма покрытия не может быть больше, чем 700 т. р. Так что при возникновении страхового случая, если у вас, к примеру, лежал 1 000 000 р., вы потеряете целых 300 тысяч, а это, увы, немало.

- Положение клиента может ухудшиться еще и потому, что в одном банке рядовые пользователи могут открыть несколько счетов. А максимальная сумма страхового покрытия предназначена не для каждого отдельного счета, а для всех элементов в сумме, что может увеличить ваши потери.

Исходя из перечисленных нюансов, можно сделать вывод, что, если у заемщика имеются значительные суммы, ему следует отдавать предпочтение более надежной банковской организации, которая стабильно работает на рынке и имеет хорошую репутацию.

Какие банки делают самые выгодные предложения

Создать персональный счет в банковской организации не так-то сложно. Вопрос в другом: в каком банке лучше открыть накопительный счет, чтобы не пожалеть о своих действиях и гарантированно получать доход с вложений? В России сегодня функционирует огромное количество организаций, готовых предоставить подобную услугу, но какую из них выбрать, и на что опираться? Конечно, мы примем во внимание только самые проверенные компании, которые работают уже много лет и успели завоевать среди клиентов колоссальное доверие.

- «Сбербанк». Это самый крупный банк на территории нашей страны с развитой сетью филиалов во всем мире. Минимальная сумма, которую пользователь может отправить на счет, невелика, поэтому многие начинающие инвесторы отдают предпочтение именно этой организации. Здесь он зовется сберегательным счетом.

Это рейтинг банковских организаций, которые идеально подходят для открытия вклада в рублевой валюте. Помимо этого, есть клиенты, которые желают создать счет в иностранных деньгах, например, в долларах.

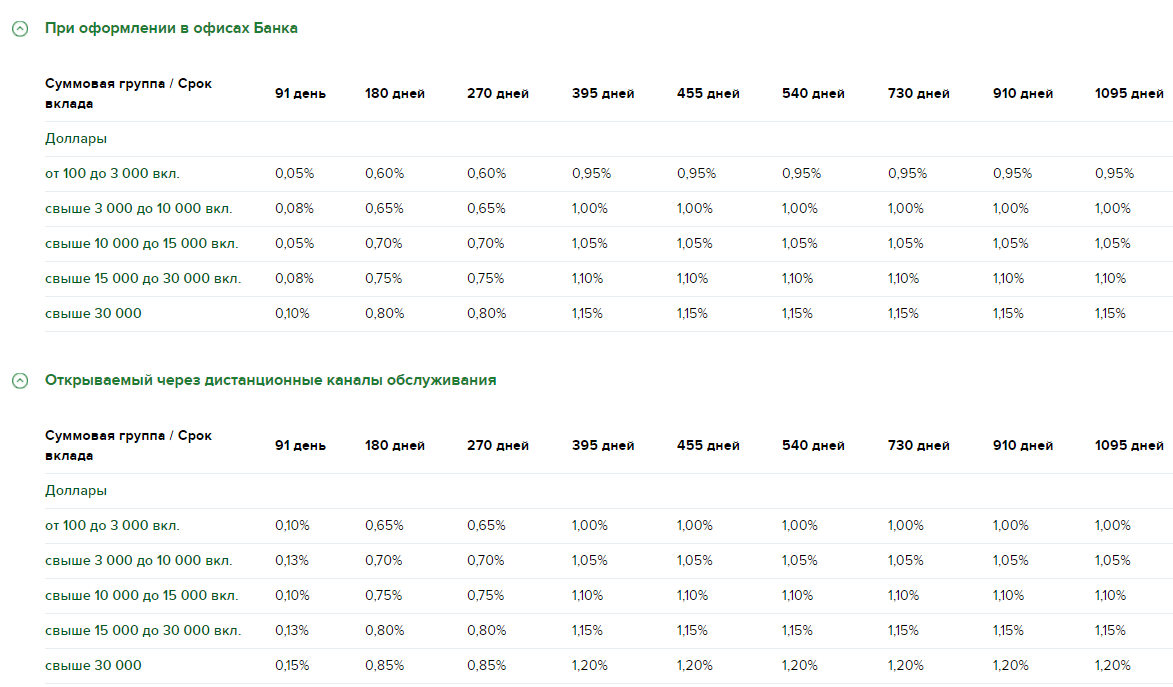

В каких банках лучше открывать накопительный счет в долларах

Если вы больше всего «дружите» с «зелеными», то стоит рассмотреть еще несколько банков, в которые можно положить свои кровные под большой процент и на хороших условиях.

- «Сбербанк». Для обладателей американских денег эта компания тоже имеет несколько «вкусных» предложений. Проценты, конечно, не самые большие (0,1), зато минимальная сумма старта не ограничена.

- «Альфа-Банк». В этой организации предлагаются оптимальные условия для старта в открытии накопительного счета. Есть несколько программ, и клиент может выбрать для себя наиболее удобную: чем дольше средства на счету, тем выше %; возможность регулярного дохода и др. На сайте можно ознакомиться с информацией подробнее.

- «РОССЕЛЬХОЗБАНК». Эта организация также находится в списке лидеров по денежному обороту и лояльности по отношению к клиентам, вкладчики не являются исключением. Здесь для них предлагается выгодная ставка, а минимальная сумма составляет всего 100 долларов.

В какой валюте открывать счет, и какой банк для этого предпочесть – каждый решает сам. Найти более подробную информацию об условиях и ставках можно на официальных сайтах этих организаций. Помните о том, что все зависит от индивидуальных ситуаций.

Какие документы потребуются для открытия накопительного счета

Почти все банки предлагают идентичные условия в отношении набора предоставляемых документов (за некоторыми исключениями). Для открытия депозита необходимо обратиться в отделение интересующего вас банка и предоставить его представителю паспорт. Если вы хотите открыть накопительный счет в банке под проценты для несовершеннолетнего гражданина, который еще не получил удостоверение личности, потребуется взять с собой свидетельство о рождении. Если обращение в финансовый институт делает пенсионер, желательно принести с собой и пенсионное свидетельство. Для данной категории вкладчиков, как правило, финансовые организации предлагают особые условия.

Обратите внимание на тот факт, что нередко в качестве клиентов банков выступают и нерезиденты страны. Для размещения своих средств на счете они предоставляют расширенный перечень бумаг:

- национальный паспорт, переведенный на русский язык, прошедший процедуру заверения в нотариальной конторе;

- миграционная карта, свидетельствующая о легальном пребывании на территории страны;

- документация, подтверждающая факт законного пребывания на территории государства.

Таким образом, есть большое количество банков, в которые можно обратиться за открытием накопительного счета. Делать выбор следует на базе собственных нужд и предпочтений, а также с учетом предлагаемых программ и условий.

Открыл несколько вкладов в разных банках под +20% годовых

28 февраля ЦБ резко поднял ключевую ставку с 9,5 до 20%. Вслед за этим событием, банки стали увеличивать проценты по вкладам и накопительным счетам.

Я воспользовался ситуацией и открыл несколько вкладов с повышенными процентами. Расскажу в какие банки я вложил деньги, под какие условия? Для чего мне это нужно, когда рубль стремительно обесценивается, есть ли смысл держать деньги под процентами?

Я пошел по пути наименьшего сопротивления. Рассматривал только те банки, клиентом которых являюсь. Дабы не загружать себя походами в банк, стоянием в очередях (особенно сейчас). Хотел все операции проводить онлайн, не выходя из дома.

Совок

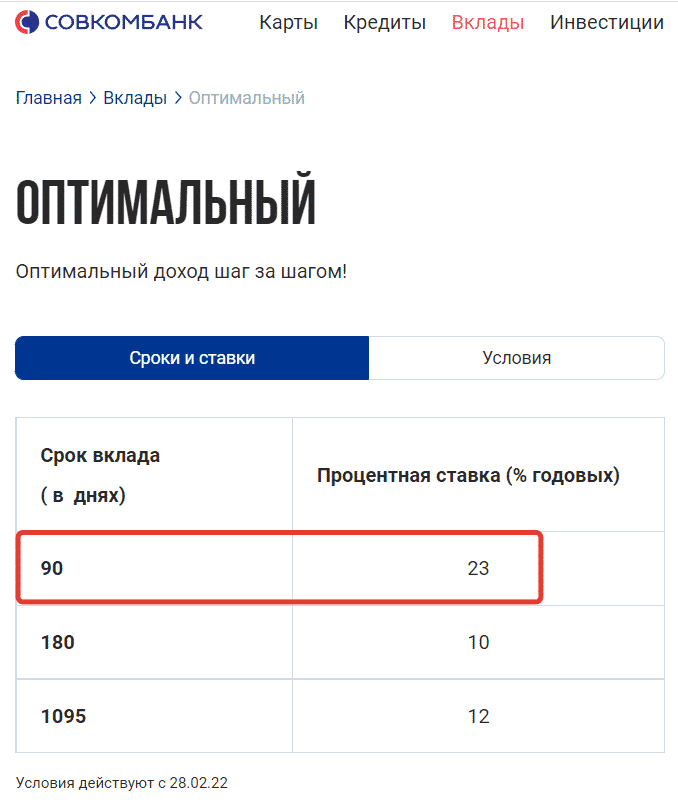

Первым отличился Совкомбанк. Практически сразу после повышения ставки ЦБ, в тот же день был анонсирован вклад Оптимальный на 90 дней под 23% годовых в рублях. Минимальная сумма для открытия вклада от 50 тысяч рублей.

Также можно на 365 дней открыть вклад под 8% годовых в долларах.

В долларах я открывать не стал, а вот рублевый вклад на 3 месяца оформил. До этого у меня часть денег лежало на карте в Совке под 5,5% годовых.

Кстати банк чуть позже понял, что погорячился со ставками. Вышла новость, что после 9 марта ставка по трехмесячному вкладу будет снижена до 21% в рублях и до 6% в долларах. Основная причина — огромный приток наличности, который привлек банк новыми условиями. Клиенты денег буквально за три дня навалили больше, чем за целый год работы. Так что кто хочет, может еще успеть в уходящий поезд.

Совкомбанк находится под санкциями, но в то же время входит в список системно значимых банков. Плюс страховка АСВ на 1,4 млн. действует на вклады. Так что сильных рисков потери средств я не вижу.

Сейф от ВТБ

ВТБ предлагает открыть расходно-пополняемый счет «Сейф» на первые три месяца под 24%. Для тех у кого это не первый счет или не была ранее открыта «Копилка» — ставка составит 21% годовых.

У меня есть действующая «копилка» в которой деньги лежали под 7% годовых. Перевел все в Сейф под 21%.

У Сейфа есть ряд недостатков (или неявных особенностей).

Во-первых, начисление производится на минимальный остаток в течение месяца. Если нужно будет снимать часть средств, то лучше делать это в начале месяца.

Во-вторых, так как это накопительный счет, а не вклад, то условия (проценты) могут быть изменены в любой момент.

К примеру, через месяц банк может снизить ставку в два раза. У конкурентов, ставка заморожена на весь срок действия вклада. Если новая ставка вас не устроит и захотите перевести деньги в другой банк не дождавшись окончания месяца, потеряете все накопленные проценты. А чтобы их не потерять, придется держать деньги под низкий процент до окончания месяца.

Я открыл «Сейф» с расчетом на месяц.

Прочие банки

Хоум кредит. Вклад на 1 месяц по ставке 17%, на 3 месяца — 18,5%. Минимальная сумма для открытия — одна тысяча рублей.

УБРИР. Вклад «Хороший старт» на 91 день под 20% годовых. Без возможности изъятия средств раньше срока. Но допускаются пополнения в течении всего срока вклада. Вклад открывается от одной тысяч рублей.

Альфа-банк. Вклад на 3 месяца под 20% годовых, на шесть месяцев под 19%. Открывается от 10 тысяч. Без пополнений и частичных снятий.

Сохраню картинку для истории. Нечасто увидишь двузначные проценты по вкладам.

По информации Альфа-банка, только за 1 марта было открыто 100 тысяч новых вкладов на сумму более 100 млрд. рублей.

Налоги, кредитки и подушка

Вкратце расскажу свою логику действий. Почему я открываю вклады в банках.

В одной из прошлых статей я рассказывал про свою финансовую систему, где с помощью кредиток, с которых можно снимать наличные, я получаю прибыль практически из воздуха. Схема банальна до безобразия: снял с кредитки — положил в банк под проценты — через определенное время загасил долг, оставив начисленные проценты себе.

Ранее с одной кредитки у меня в среднем выходило навара в районе 7-8 тысяч рублей в год. Сейчас, по новым условиям отдача может увеличиться раза в три.

Учитывая, что у меня на руках несколько кредиток, то в наличии находится всегда несколько сотен тысяч рублей, которые должны работать. И высокие ставки в банках позволяют делать это более эффективно.

Деньги на жизнь я беру тоже с кредитки. Основные траты у меня идут с кредитной карты с длинным грейсом — 4 месяца беспроцентного обслуживания (карта «Все что надо» от банка Открытие). Соответственно, неизрасходованные деньги тоже нужно пристраивать, чтобы не лежали без дела. И 3-х месячные вклады, больше всего подходят под это дело.

Чтобы не замораживать все деньги на одном вкладе, я использую лесенку депозитов. Часть денег направил на месячные вклады, часть на трех или шестимесячные, часть держу на расходно-пополняемом счете. А дальше, по мере истечения коротких вкладов, можно будет перекладывать освободившиеся деньги в длинные.

Также часть денег в виде финансовой подушки я держал на картах, чтобы был моментальный доступ к деньгам. В новых условиях, вместо карт тоже придется использовать вклады, дабы деньги стремительно не обесценивались.

Ну и налоги. При таких огромных ставках, велик риск попасть на налоги. В начале 2022 года ставка ЦБ была всего 8,5%. А это значит, что необлагаемый доход по вкладу составляет 85 тысяч рублей. По новым условиям (высоким процентам), если у вас на вкладе лежит больше 400 тысяч рублей, то вы обязательно попадете на налоги (400 000 х 21% = 84 000 рублей).

Лучше заранее просчитать этот момент (налоги платить никому не охота). Я борюсь с этим путем распределения будущей доходности на нескольких членов семьи — открываю вклады не только на свое имя.

Дополнительно ко вкладам ищу карты с ежедневным начислением процентов. С которых можно снимать деньги в любое время без потери дохода. Мой список кандидатов.

Накопительные счета в банках сравнение 2018

Вклады

Вклады

Нынешнее предложение банковских счетов, доступных на рынке, очень богато, и сами программы предоставляют нам все больше возможностей. Все это затрудняет осознанный выбор, есть люди, которые быстро принимают решение, но в перспективе года или двух это может включать реальную потерю сотен тысяч рублей. Стоит потратить время, чтобы ознакомиться с предложениями банков и принять взвешенное решение, которое окупится в будущем.

Накопительный счет — это самый простой способ экономить деньги в 2019 безопасно и систематически. Может быть хорошей альтернативой банковским вкладам в качестве способа защиты сбережений от инфляции. По сравнению с депозитами он обеспечивает большую гибкость в распоряжении фондами. Большинство предложений позволяют размещать достаточно большие суммы.

Чтобы выбрать лучший накопительный счет в 2018, вы должны начать с оценки ваших потребностей и возможностей, а затем проверить таблицу, чтобы выбрать подходящее предложение.

Минимальная процентная ставка

Условия накопительных счетов

Задачей является безопасное получение прибыли для владельца. Накопительный не предлагает все функции стандартного, но это не является его сутью — он должен характеризоваться высокой доходностью. В отличие от депозитов, позволяет поддерживать ликвидность, но, с другой стороны, недостатком, по сравнению со срочными депозитами, является пониженная ставка и больший риск ее дальнейшего сокращения. Если вы ищете лучшую доходность в 2019 году и высокую финансовую ликвидность для своих свободных средств, статья поможет вам сделать оптимальный выбор.

| Банк кредит | Ставка % |

|---|

Что проверить и сравнить?

- Доходность.

- Тип капитализации.

- Минимальный и максимальный депозиты, из которых рассчитываются проценты

- Период, в течение которого гарантируется доходность.

- Количество бесплатных переводов в течение месяца.

- Стоимость каждого последующего платного перевода.

- Плата за создание открытие.

- Плата за обслуживание.

Как сравнивать?

При сравнении счетов в 2019 необходимо учитывать:

- Процентную ставку — это не подлежит сомнению: чем выше ставка, тем больше мы зарабатываем.

- Проверяем условия открытия — большинство банков требуют от клиента иметь личную учетную запись. Ведение обычно бесплатное, но с личными учетными записями оно может быть другим, поэтому стоит заранее проверить условия такого стандартного аккаунта, уделяя особое внимание ежемесячной оплате за личный счет и ведение платежной карты. К счастью, некоторые индивидуальные учетные записи могут быть настроены без необходимости подачи заявки на дебетовую карту.

- Частота капитализации процентов — общее правило таково: чем чаще проценты добавляются на счет, тем лучше. Счет с ежедневной капитализацией приносит повышенную прибыль, чем с ежемесячной капитализацией.

- Сумма средств, которые могут быть внесены — только некоторые банки не налагают ограничений на сумму остатка. В большинстве случаев ставка варьируется в зависимости от суммы накопленных средств.

- Дополнительные условия — некоторые учреждения поощряют клиентов с более высокой доходностью, которая действует в течение нескольких месяцев.

Накопительные программы характеризуются переменной доходностью, поэтому изменение параметров и их прибыльности неизбежны в долгосрочной перспективе.

Сравнение 2018

Вы можете подойти к сравнению накопительных счетов в банках несколькими способами:

Альтернатива вкладу для защиты от инфляции и дополнительной прибыли от сбережений. Если вы активно заботитесь о своих сбережениях и ищете лучшую ставку, иногда доходность может быть конкурентоспособной по отношению к вкладу. Учитывается только процентная ставка и минимальное количество дополнительных условий. Более того, накопительные продукты позволяют размещать большие суммы.

Как вы можете видеть в таблице, акции для новых фондов становятся все более популярными. В таких случаях, даже если у вас уже есть деньги в нескольких банках, достаточно перевести их именно туда, где ставка является максимальной.

Минимальная процентная ставка

Это позволяет вам легче управлять сбережениями и, не исключает тех, кто уже имел дело с данным банком. По мере накопления опыта, вы можете попрактиковаться и уменьшить свой баланс в нужный день. Это требует некоторых усилий, но это может быть выгодно.

Систематическая экономия. Во-вторых — это удобный способ систематического выделения определенной суммы денег. В этой ситуации вы хотите защитить накопления от инфляции, но без необходимости следить за сроками вкладов и с большей гибкостью. Тогда удобство важно, например, максимально возможное количество бесплатных переводов в месяц. Сборы за переводы довольно высоки. Их стоит использовать только в случае действительно насущных потребностей.

Ставка. Помните, что почти всегда указывается годовая ставка, и номинальная прибыль будет также зависеть от того, как долго вы будете удерживать деньги.

Максимальная процентная ставка

Критерии сравнения

Вот список наиболее важных критериев, которые следует учитывать при сравнении:

- Стоимость снятия средств — услуга, как следует из названия, используется для накопления. В рамках программы банк предлагает повышенную ставку при условии, что вы не совершаете много операций по снятию средств. Чтобы мотивировать клиента на сохранение, только один вывод в месяц является бесплатным, а за последующие взимается дополнительная плата. Обратите внимание на эту стоимость.

- Предложения для новых клиентов, если вы уже являетесь клиентом банка, он менее заинтересован в соблазнении вас высокими процентными ставками — часто хорошая доходность — только для новых средств или для новых клиентов. Если в рекламу включены только новые средства — вам нужно время от времени снимать деньги. В следующем периоде акции вы уже будете иметь право на получение более высокой процентной ставки.

- Страхование.

В каком банке открыть

В случае рекламных предложений наиболее распространенной является базовая ставка и дополнительный бонус для промоушена в течение определенного периода времени. Расчет периода акции начинается с момента первого перевода средств. Это относится к большинству предложений — с момента перевода на несколько дней, месяцев повышенная ставка применяется к средствам. В некоторых банках указывается, что бонус длится с момента открытия или до заданной даты. В этой ситуации фактически использовать бонус могут только лица, открывшие счет в самом начале акции.

Помните, что в отличие от депозита доходность может измениться через некоторое время, изменится таблица сборов в банке. После рекламного периода доходность падает. Поэтому, даже если вы заботитесь в основном о комфорте и гибкости, не забудьте периодически проверять, какая процентная ставка в настоящее время у вас, и действительно ли это хорошее предложение — это поможет сравнить выгоду.

Калькулятор

Кредитный брокер с семилетним стажем, специалист по вопросам получения кредитов, аккредитованный партнер ведущих банков. Бывший экономический журналист, в настоящее время блогер и поклонник новых медиа. Связан с финансовым рынком более 10 лет. Был редактором финансового блока новостей, заместителем главного редактора. В настоящее время выступаю в СМИ как комментатор экономики и фондовой биржи.

В настоящее время самая высокая процентная ставка является оптимальной, я рекомендую всем, кто ищет хороший сберегательный счет с высокой процентной ставкой

ВТБ имеет 5,8% с ежедневной капитализацией, но проценты в субботу, воскресенье и понедельник капитализируются в понедельник,

недостаточно сберегательного счета в открытом финансировании, оптимальный счет является бесплатным (ведение счета, карта, переводы) и предлагает бесплатные выписки из всех банкоматов. поэтому есть доступ к самым высоким процентным ставкам среди всех банков и с ежедневной капитализацией

Банки предлагают различные учетные записи, адаптированные к потребностям различных групп клиентов. Сопоставление счетов содержит наиболее важные особенности сберегательных счетов, которые определяют их привлекательность и, прежде всего, текущую процентную ставку на сберегательном счете и период его капитализации. Также сравнивались затраты на использование, такие как сборы за переводы с сберегательного счета на основной счет. Форма сравнения проста и прозрачна, так что вы можете быстро найти самую высокую процентную ставку.

Сравнение содержит наиболее важные особенности банковского счета, в том числе: комиссии и комиссии за ведение счета, сборы за использование дебетовой карты для счета, расходы на внутренние переводы другим в банках, расходы на снятие средств с банкоматов .

Похоже, что более разумным вариантом будет сберегательный счет — у вас будет полная свобода доступа к собственным деньгам, которые будут зарабатывать все время.

Деньги, которые не делают деньги, на самом деле, обесцениваются — вот как работает инфляция.

Как депозитный, так и сберегательный счет относятся к очень безопасным способам хранения денег.

Сберегательный счет позволяет любые снятия средств. Во многих банках, клиент имеет определенное количество бесплатных изъятий, и каждая последующая операция включает в себя комиссию, которая с небрежным использованием может поглотить общую прибыль.

Сберегательный счет представляет собой комбинацию нескольких банковских продуктов — личный счет, который чаще всего не является процентным и депозитным. Самая большая разница между депозитом и сберегательным счетом касается вариантов дополнительных платежей и снятия капитала в течение срока действия

Проценты на сберегательном счете подсчитываются ежемесячно, поэтому сумма, из которой рассчитываются проценты, будет выше.

Наличие сберегательного счета в том же банке, где у вас есть личный счет, не всегда выгодно — стоит проверить процентную ставку и условия в других банках и рассчитать, что выгоднее.

Источник http://znatokdeneg.ru/uslugi-bankov/scheta/v-kakom-banke-luchshe-otkryt-nakopitelnyj-schet.html

Источник https://vse-dengy.ru/upravlenie-finansami/banki/vklady-pod-20-godovyh.html

Источник https://kreditr.ru/vklad/nakopitelnye-scheta-v-bankah-sravnenie.html