Накопительный счет в Тинькофф Банке – условия и проценты

Накопительный счет Тинькофф – разновидность обычного банковского вклада. С помощью него клиент может копить средства на достижение долгосрочных или ближайших целей и получать при этом небольшой процент. Открывая счет-копилку, пользователь может использовать его как кошелек для повседневных трат и как вклад для сбора средств. В любой момент со сберегательного счета можно снять необходимую сумму, при этом проценты за расходование денег клиент не теряет. Автоматическая копилка Тинькофф начисляет процент ежемесячно на остаток. Открыть вклад может и несовершеннолетний гражданин.

Что такое накопительный счет от Тинькофф Банка

Если клиент банка хочет накопить средства на реализацию своей мечты, он может воспользоваться предложением от Тинькофф Банка и открыть счет для накопления средств. Он удобнее, чем обычный банковский вклад. При снятии средств с него банк не лишает клиента накопленных процентов, все операции с деньгами можно совершать свободно и без дополнительных ограничений. Банк не устанавливает лимитов на его пополнение.

Накопительный счет отличается от обычного вклада тем, что его можно использовать как кошелек для повседневных трат и как место для накопления определенной суммы. Если у клиента несколько целей, то для каждой из них можно открыть отдельный накопительный счет. Но банк устанавливает лимит на подобные счета, их должно быть у одного клиента не более 12 штук. Этот тип банковского счета обладает рядом преимуществ:

- Клиенты пополняют баланс на любую сумму с помощью перевода, дебетовой карты или наличными через терминалы у партнеров банка.

- Клиент может снимать деньги с него, совершать с ними любые операции, не опасаясь потерять начисленные на текущий момент проценты.

- Всю информацию о балансе можно увидеть в личном кабинете или через приложение Тинькофф.

- Проценты начисляются по минимальному остатку на балансе.

- Капитализация процентов происходит ежемесячно.

В личном кабинете отражаются все данные о том, сколько денег осталось собрать до поставленной цели.

Накопительный вклад отличается и некоторыми недостатками, поэтому владельцу карты нужно быть осторожным и помнить о возможных последствиях при нарушении правил:

- Счет для накопления привязывают к карте, поэтому мошеннику, который завладеет личной информацией не надо искать банк, звонить в отделение или искать дополнительные способы взлома. Достаточно наличия пластикового средства платежа и ПИН-кода, после этого у него появится доступ ко всем сбережениям клиента.

- Во всех банках условия и проценты для накопительных счетов разные, но для постоянного приращения суммы на счете их необходимо исправно соблюдать. В Тинькофф Банке, чтобы получить процент на остаток средств, нужно расходовать в месяц около 3-х тысяч рублей. Если траты будут производиться по карте в меньшем размере, то проценты не начислят и не капитализируют.

Обычные вклады не такие зависимые от действий клиента, как накопительные, но у них другие недостатки. Самый весомый – невозможность пользоваться суммой в случае необходимости. При аккуратном обращении с картой клиенту может быть выгоднее открыть накопительный счет, чем депозитный, все зависит от того, планирует ли он расходовать свои накопления частично или нет.

Условия, проценты и тарифы по сберегательному вкладу

Для открытия накопительного счета в Тинькофф Банке необходимо соблюдение таких условий:

- Наличие депозитной карты Тинькофф Блэк.

- Возраст от 14 лет. При этом накопительный счет несовершеннолетнего страхуется на таких же условиях, как и для совершеннолетнего.

Открыть копилку в Тинькофф Банке можно в одной из 3 валют: доллар, евро или рубль. Уровень доходности в рублях – 5 % годовых по обычному пластику. Тариф по картам Black Edition – 6 %, для иностранной валюты – 0,1 %. Максимальная сумма для всех накопительных счетов клиента – 100 млн. рублей, в случае вычисления размера по инвалютам его пересчитывают в эквиваленте.

Клиентов Тинькофф банка интересует будет ли застрахован их вклад или нет, и если да, то на какую сумму. Средств по всем вкладам россиян застрахованы государством, но только в размере до 1,4 млн. рублей. Если на счету 2 млн. рублей, то при банкротстве клиент получает компенсацию только в размере 1,4 млн. Если сумма на балансе меньше, то ее вернут в полном размере. Средства во вкладах в долларах или евро тоже страхуются на эквивалентную рублям сумму.

Проценты банк может начислять на накопительный счет или на остаток по карте. Различия между ними:

Как открыть накопительный счет Tinkoff

Для открытия копилки в Тинькофф нужно оформить заранее или открыть одновременного дебетовую карту. Ее основные преимущества:

- Для тех, кто пользуется «копилкой» или обычным вкладом, обслуживание карты бесплатно.

- Комиссия при проведении снятие средств с пластикового средства платежа не начисляется, как в терминалах банка Тинькофф, так и любых других банках.

- Кэшбэки от партнеров за осуществление покупки через карту от 1 до 30 %.

- На остаток средств банк начисляет 6 % годовых при ежемесячных расходах по карте от 3 тыс. рублей.

- Карта может быть мультвалютной.

- Возможность бесконтактных платежей через Samsung Pay, Google Pay или Apple Pay.

Для заказа дебетовой карты нужно заполнить заявку на официальном сайте, внести персональные данные в анкету. Курьер привезет карту по указанному адресу через пару дней.

После того как клиент получит карту, нужно зарегистрироваться в личном кабинете Tinkoff. Для более удобного управления средствами и операциями с ними можно установить мобильное приложение, которое скачивают через App Store или Play Market. После этого можно открывать копилку Тинькофф онлайн с помощью банковского приложения или в личном кабинете.

Через мобильное приложение

Пошаговая инструкция как открыть «копилку» через мобильное банковское приложение Тинькофф:

- Перейти на главную страницу в приложении.

- Нажать «Открыть новый продукт».

- Выбрать «Цель».

- Из списка валют выбрать нужную и назначить категорию цели.

- Ввести сумму, которую планируется собрать в перспективе.

- Ввести срок, в течение которого нужно накопить деньги. Это делают только для того, чтобы правильно вычислить сумму, которую понадобится добавлять к накоплениям каждый месяц.

После этого клиент может перевести с основного картсчета на накопительный нужную сумму денег, и начать путь к поставленной цели.

На официальном сайте банка

Для открытия копилки на сайте Тинькофф Банка, клиенту нужно:

- Зайти в личный кабинет и нажать «Добавить новый продукт».

- Перейти во вкладку «Банк», затем «Накопления».

- Выбрать тип– «Накопительный».

- Определить подходящую категорию.

- Нажать «Начать».

С этого момента копилка открыта, можно переводить на нее первые средства.

Как пополнить копилку Тинькофф Банка

Пополнить копилку Тинькофф Банка можно с помощью номера договора или QR-кода. Для этого нужно открыть личный кабинет, выбрать счет и нажать «О счете», а после этого «Реквизиты». В приложении банка клиент нажимает на накопительный, который нужно пополнить, а затем переходит во вкладку «Реквизиты».

Для того чтобы пополнить баланс копилки, нужно:

- воспользоваться банкоматом или авторизоваться с помощью Apple Pay, Samsung Pay или Google Pay;

- ввести ПИН-код, нажать «Пополнить» и выбрать вариант пополнения по реквизитам;

- нажать «по номеру договора» или «по QR-коду»;

- ввести данные договора или отсканировать QR-код;

- ввести определенную сумму наличными и нажать «Пополнить».

Чтобы внести средства в копилку Тинькофф без авторизации, нужно:

- на главном экране выбрать «Пополнить», далее «Счет в Тинькофф Банке» и «По реквизитам без карты»;

- определить вид пополнения баланса: по номеру договора или по QR-коду;

- ввести данные договора или отсканировать QR-код;

- внести наличные и завершить операцию, нажав «Пополнить».

Сумма пополнения накопительного счета не ограничена, клиент может перевести любую сумму, которой он располагает на данный момент.

Как снять средства с накопительного вклада

Чтобы снять средства с копилки Тинькофф, нужно перевести их на картсчет. Это можно сделать как в личном кабинете, так и через мобильное приложение Тинькофф Банк.

Для изъятия средств через личный кабинет, клиенту нужно:

- указать накопительный расчетный счет и нажать «Действия»;

- нажать «Перевести на карту» и выбрать карту;

- указать валюту, размер выплаты и нажать «Перевести».

Для снятия денег через мобильное приложение, нужно:

- указать номер счета, на который нужно перевести средства;

- нажать «Пополнить», затем «С моего счета» и указать накопительный вклад;

- ввести сумму на изъятие и подтвердить операцию, нажав «Перевести».

После этого деньги можно снять с карты в банкомате Тинькофф или любого другого банка, заключившего договор на партнерское обслуживание с Тинькоффом.

Каковы особенности целевого счета в Тинькофф Банке

Целевой счет отличается от обычного накопительного только тем, что для него клиент указывает цель. Пользователь дебетовой карты открывает счет-копилку, выбирает, на что откладывать деньги, а система самостоятельно вычисляет, какую сумму нужно вносить ежемесячно. Если клиент не нуждается в таких расчетах, он открывает обычный накопительный, без обозначенной итоговой суммы. В любой момент можно изменить тип на целевой и наоборот. Проценты для обоих видов одинаковы, они никак не зависят от наличия или отсутствия цели.

Чтобы поменять тип или указать другую цель, клиенту нужно:

- открыть личный кабинет;

- справа выбрать счет, нажать «Действия», открыть «Редактировать цель» для указания другой цели или «Добавить цель» для изменения типа;

- указать категорию, полную сумму и ориентировочное время сбора средств;

- нажать «Сохранить».

Чтобы удалить цель, но при этом не закрывать накопительный, нужно:

- в личном кабинете выбрать счет, нажать «Действия», а затем открыть «Редактировать цель»;

- переключить с «Цели» на «Обычный счет»;

- нажать «Сохранить».

Важно! В мобильном приложении еще нет возможности добавления или закрытия цели для накопительного счета.

Доход от использования копилки небольшой, но его главное преимущество в том, что можно свободно распоряжаться средствами, хранящимися на нем. Переводы с карты на копилку и наоборот производятся моментально, поэтому никаких препятствий для осуществления непредвиденных трат не возникнет. Банковский «расчетчик» помогает правильно распланировать средства для наиболее эффективного достижения цели, а процент на остаток – приятное дополнение к этой функции. Еще один бонус от банка капитализация процентов, которая тоже постепенно приумножает накопления.

Накопительные счета Тинькофф

Кроме обычных вкладов на срок в банке Тинькофф (Смарт-вклад), можно открыть накопительный счет, он же «копилка». Главное свойство такого счета — возможность снимать с него деньги в любое время частично или полностью в любом размере без потери процентов. Чтобы открыть накопительный счет, нужно иметь дебетовую карту, например «Tinkoff Black«. Условия по накопительному счету в рублях простые — 4% годовых на любую сумму (обновление 02.11.2021, текущие условия здесь). Можно получать и 6% годовых, если у вас есть премиальная карта или если включить подписку Tinkoff Pro. Но процентная ставка может поменяться в любой момент. Всего через личный кабинет или приложение банка вы можете открыть по 12 накопительных счетов в каждой валюте — рублях, долларах и Евро.

Также, в 2020 году появилась «Инвесткопилка«, где тоже можно копить и в рублях, и в валюте, доход не гарантирован, но в среднем он явно выше, чем по обычным накопительным счетам.

Накопительный счет в долларах и Евро

Разумеется, вы можете открыть и валютные накопительные счета в долларах и Евро. Но ставки по счетам в валюте очень низкие:

- накопительный счет в долларах — 0.1% годовых

- накопительный счет в Евро — 0.01% годовых

Чисто математически — эти условия лучше чем 0%, но фактически ноль, даже если год там деньги держать, за год процентов на 1$ с 1000$.

Как создать копилку Тинькофф

Чтобы открыть накопительный счет, в мобильном приложении на основном экране где все продукты, нужно прокрутить экран в самый низ, там есть плюсик — «Новый продукт банка». Нужно выбрать «цель», т.е. накопительный счет-копилка подается как некая игра в накоплении денег на определенную цель. Дальше предлагается выбрать категорию: Автомобиль/Недвижимость/Отдых/Покупка/Другое — неважно что выбрать, результат не изменится. Дальше банк предлагает назвать цель и указать сумму, которую нужно накопить. Все это можно указать, в результате счет-копилка открыт:

Как пополнить накопительный счет

Нужно нажать на сам счет, выбрать кнопку «Пополнить», источником пополнения может быть только дебетовая карта, пополнение происходит мгновенно.

Далее, на текущую сумму в копилке будут начисляться проценты. Их капитализация (т.е. добавление к сумме счета) происходит в день выписки по дебетовой карте. В СМС будет приходить дополнительно информация о процентах по накопительному счету. Переводить средства со счета на дебетовую карту можно в любое время.

Кроме того, вы можете настроить автопополнение накопительного счета. Для этого в личном кабинете:

- Выберите накопительный счет и нажмите «Пополнить». Укажите сумму и нажмите «Перевести». Накопительный счет пополнен.

- Нажмите «Настроить автоплатеж». Укажите периодичность, сумму и нажмите «Включить».

- Подтвердите операцию кодом, который придет в уведомлении от банка.

Что лучше, накопительный счет или дебетовая карта?

Как видно из тарифов, накопительный счет лучше тем, что начисление процентов (ставка по вкладу) вообще не зависит от суммы на счете, при любой сколь угодно большой сумме будут начислять 4% годовых, за каждый день (точнее, за каждую ночь), которую деньги провели на счете. Если же хранить ту же сумму на дебетовой карте, то для суммы свыше 300 тыс. рублей проценты вообще не начисляются, т.е. держать хотя бы одну ночь на дебетовой карте более 300000 рублей нет никакого смысла. «Лишние» деньги лучше перекинуть на накопительный счет. Если у вас сумма вдвое больше, то со вторых 300 тыс. в сутки при 3% годовых «капнет» 25 рублей, в неделю — 210 рублей.

Кроме того, держать крупные суммы на карте небезопасно, не стоит рисковать большими суммами без веской причины. Если деньги вам могут понадобиться любой момент, лучше всего отложить их в «копилку».

Как снимать деньги с копилки

Вывод денег с накопительного счета возможен только на дебетовую карту. Если необходимо обязательно получить не только основную сумму, но и все проценты прямо сейчас, то нужно просто закрыть накопительный счет полностью.

Как закрыть накопительный счет/цель

Закрыть накопительный счет можно в любой момент, при этом вся сумма с процентами упадет на СКС — счет дебетовой карты. Если вы дождались накопления целевой суммы, это будет выглядеть в приложении так:

Будем закрывать копилку

И действительно, накопленная сумма превысила план в 100 тыс. после очередного начисления процентов:

Копилка наполнилась

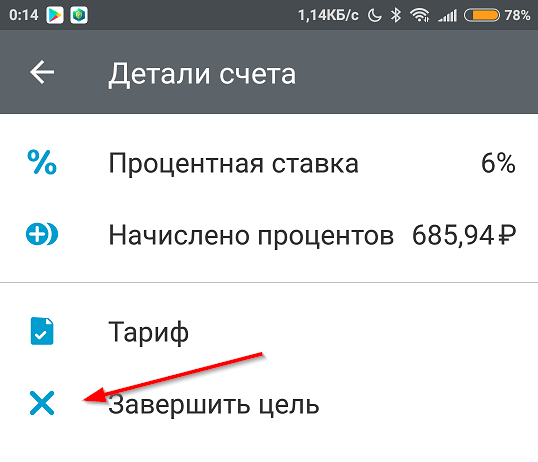

Теперь жмем справа вверху на шестеренку, а затем «Завершить цель»

Закрываем вклад-копилку Тинькофф

И еще один экран покажет откуда и куда попадут деньги, и какая сумма. Нажимаем последнюю желтую кнопку:

При закрытии копилки, средства зачисляются на дебетовую карту

Как пользоваться накопительным счетом в банке Тинькофф?

Банки предлагают клиентам накопительные счета с выгодными ставками и комфортными условиями размещения средств. Это вариация классического банковского счета, предполагающая пополнение и снятие средств без потери процентов. Продукт работает как сейф, копилка или кошелек.

Отличие от вклада и процентов на остаток

Оба банковских продукта доходные, но по содержанию разные. Вклад — это депозит, предполагающий временное изъятие средств из оборота. Накопительный счет в Тинькофф предполагает свободный доступ к деньгам в любой момент.

Есть еще ряд отличий:

- Условия по вкладу не пересматривают до срока истечения, процентная ставка остается фиксированной. По счету условия могут быть изменены банком в любой момент в одностороннем порядке. Гарантий постоянной доходности нет.

- Вклад открывается на срок, накопительный счет бессрочный.

- Досрочное закрытие вклада ведет к потере процентов. При совершении операций с использованием накопительного счета проценты сохраняются.

- Процентная ставка по вкладам, не подразумевающим частичное снятие и пополнение, самая высокая. Tinkoff предлагает только вклады, подразумевающие такие возможности. Доходность по ним не всегда выше (5–7,22%), чем по накопительному счету (максимум 6%).

- Минимальная сумма вклада установлена на уровне 50000 рублей или 1000 у.е. Накопительный счет допустимо пополнить на любую сумму.

Различия между картой с начислением процентов на остаток и накопительным счетом тоже существенные. В первом случае начисления идут при соблюдении ряда условий:

- Только на остаток менее 300000 рублей.

- Только при проведении транзакций на сумму не менее 3000 рублей за расчетный период.

Для накопительного счета таких ограничений не установлено. Проценты капают на любую сумму независимо от того, были ли совершены расходные операции.

При оформлении Tinkoff Black Edition смысл открытия теряется, ибо начисление процентов идет на всю сумму остатку. Разница только в уровне безопасности собственных средств. При хищении или утере пластика велик риск хищения.

Вклады подходят долгосрочным инвесторам, которые рассчитывают получить максимум доходности. И есть уверенность, что деньги в ближайшее время не потребуются. Накопительные счета полезны для временной передержки крупных сумм (на время поиска недвижимости или автомобиля).

За время ожидания они принесут доход. Если 550000 рублей продержать 14 дней, то накапает 1055 рублей. Хватит на компенсацию годового обслуживания карты или оплату СМС-информирования. И клиент избавлен от волокиты с досрочным закрытием вклада.

Интересен такой продукт и тем, кто желает свободно распоряжаться средствами. В «копилку» удобно переводить излишки (свыше 300000 рублей), образовавшиеся на дебетовых картах.

Через каналы дистанционного обслуживания разрешено открыть максимум 12 счетов бесплатно. При посещении единственного офиса в Москве допустимо открыть неограниченное количество, но с комиссией 1000 рублей или 35 у.е. за каждый.

Установлены лимиты по суммам: на одном счету – не более 30 млн рублей. Сумма размещенная на накопительных счетах и вкладах, не может превышать 100 млн рублей или аналог в иностранной валюте.

Условия

Владельцам расчетных карт начисляют 5% годовых в рублях и 0,1% в у.е. Если оформлена хотя бы одна Tinkoff Black Edition, то ставка в рублях увеличивается до 6%. Выплата процентов идет раз в месяц. При досрочном закрытии сумма и проценты поступают на карту.

Если она меньше 100000 рублей, то в тот же день. Если больше, то на следующий. Обычно накопительный счет открывается только в рублях. Но Тинькофф Банк пошел навстречу клиентам и разрешил копить еще в евро и долларах.

При расчете процентов учитывается ежедневный входящий остаток, а не сумма на конец расчетного периода. Если остаток равен 50000, то начислят 8 рублей в день. При остатке 250000 проценты составят 40 рублей. При формировании выписки происходит суммирование ежедневных начислений.

Накопительный счет делится на два вида:

- Обычный. Пополняется по мере необходимости или по возможности.

- Целевой. Работает как копилка. При открытии указывается сумма и конкретная дата, к которой требуются деньги. Автоматически рассчитывается, сколько нужно вносить ежемесячно. В качестве цели доступен выбор 5 вариантов – недвижимость, автомобиль, отдых, покупка или другое.

Как открыть

Действующие клиенты-держатели дебетовых карт могут открыть счет самостоятельно в интернет-банке или мобильном приложении. Для этого выбрается вкладка «Новый продукт», делается переход в подраздел «Накопительный счет», настраиваются необходимые параметры и делается пополнение с расчетной карты.

Новым клиентам сначала нужно оформить дебетовую карту, затем пополнить ее (в режиме онлайн, через банкоматы или у партнеров, межбанковским переводом).

Управление

Отслеживать накопления и управлять ими удобно через личный кабинет или мобильное приложение (доступно для устройств на базе iOS и Android). Для этого выбирается нужный накопительный счет и делаются интересующие настройки.

Интернет-банк Тинькофф неоднократно признавался лучшим независимыми экспертами. Каждый месяц приходит СМС-сообщение, информирующее о начисленных процентах. Информация представлена также в ежемесячной выписке.

Пополнение возможно только с дебетовой карты. Для этого необходимо перейти на вкладку «Пополнить» и выбрать источник списания средств. Вывести накопления также можно только на расчетную карту.

При частичном изъятии средств никаких дополнительных действий не требуется. При полном закрытии необходимо выбрать счет, перейти на вкладку «Детали», выбрать карту для перечисления и нажать «Завершить цель».

Плюсы и минусы

- удобство открытия и управления через интернет-банк или мобильное приложение;

- постоянный свободный доступ к собственным средствам;

- пополнять счет и снимать деньги можно без ограничений;

- сохранение процентов при совершении операций;

- начисление процентов независимо от размещенной суммы, сумма неснижаемого остатка не установлена;

- средства застрахованы АСВ (страховое покрытие 1,4 млн рублей);

- гарантия сохранности накоплений;

- ставка не зависит от срока хранения средств.

- банк имеет право менять условия обслуживания в любой момент, точная годовая ставка известна только на день открытия;

- нет разницы в размере ставки при открытии счета дистанционно и в отделении;

- платное открытие в офисе;

- доходность уступает классическим вкладам;

- пополнение только с использованием дебетовой карты, внесение наличных невозможно;

- выводить деньги напрямую нельзя, сначала необходимо перевести их на расчетную карту;

- невозможно открыть без оформления дебетовой карты, продукт рассматривается как часть пакета услуг.

Анализ отзывов

Клиенты о продукте отзываются положительно. Проценты и условия по накопительному счету в Тинькофф устраивают. Нравится сочетание преимуществ вклада и классической дебетовой карты и беспрепятственный доступ к собственным средствам.

Импонирует отсутствие ограничений, проценты начисляются на любую сумму. Заявленная процентная ставка честная. Конкуренты предлагают по 7-8%, но только в первые несколько месяцев владения картой или при соблюдении ряда условий. Выплаты идут четко, ошибок в расчетах нет. При возникновении спорных вопросов банк чаще встает на сторону клиента.

Недовольство вызывает периодическое ухудшение условий начисления процентов. С момента запуска продукта (апрель 2015 года) ставки упали на треть. Не устраивает отсутствие информации о накопительном счете на официальном сайте, представлена лишь краткая выдержка с описанием тарифа. Многим клиентам не понятно как открыть накопительный счет в Тинькофф Банке. Узнать подробности можно только после получения дебетовой карты или при звонке в банк. Складывается впечатление, что продукт непрофильный и ему уделяется мало внимания.

Заключение

Предлагается достойную альтернативу классическим вкладам. Накопительный счет в Тинькофф Банке, ставший вариацией вклада до востребования, позволяет не просто копить, но и совершать операции пополнения и изъятия.

Получился удобный, выгодный и функциональный вариант хранения собственных средств. В ряде случаев открытие выгоднее, чем размещение средств на вкладе (минимальная ставка 5% на сумму от 50000 рублей).

По Тинькофф Блэк капает 6% годовых без ограничений с сохранением неограниченного доступа к деньгам. Высокие максимальные лимиты по вкладам и накопительным счетам в Тинькофф позволяют диверсифицировать средства и получать высокую доходность.

Источник https://tinkoffblog.ru/vklady/nakopitelnyj-schet-v-tinkoff-banke-usloviya-i-procenty/

Источник https://nakopi-deneg.ru/vklad/tinkoff-kopilka/

Источник https://cardsbanking.ru/banks/tinkoff/nakopiteln-schet.html