Накопительный счет как инвестиционный инструмент — топ доходных вкладов 2020

Накопительные счета — часто обсуждаемая тема. В условиях современной экономики такие знания помогают грамотно распоряжаться свободными финансами, делая деньги не просто балластом, но эффективным способом получения дополнительной прибыли, вкладывая их в инвестиционные инструменты.

Мне бы хотелось рассказать о накопительных счетах: что такое НС, чем выгодно и как ими можно распоряжаться. Подскажу, где выгоднее всего открыть накопительный счет.

Оглавление:

Что такое накопительный счет

Накопительным называется счет, позволяющий открывшему его лицу свободно оперировать средствами, находящимися на нем, получая при этом доход в виде процента на остаток суммы. Иными словами, открыв данный счет, Вы свободно можете расходовать средства, находящиеся на нем, совершая ежемесячные платежи, рефинансирование кредита, покупки и все привычные операции, а на те средства, которые остаются на счету, банковская организация, например, Touch Bank, будет ежемесячно выплачивать дивиденды.

В этом и есть главный плюс, отличающий данный вид от остальных видов банковских счетов: депозитов, срочных депозитов и прочих видов счетов. Однако важно знать, что каждый банк в отношении остаточной суммы имеет свои правила начисления, а также порог неснижаемого остатка.

Условия по открытию накопительного счета

Открыть счет в банке — несложно, даже оффшорные счета в других странах. Ну а в России гражданам РФ это сделать еще проще. Практически любой банк, работающий на отечественном рынке, предлагает счета такого типа. Базовыми характеристиками для всех кредитно-финансовых учреждений является следующий минимум:

- Проведение текущих операций без изменения годового процента, определенного условиями договора;

- Внесение средств в произвольном объеме в пределах лимита (стандартные условия договора обычно указывают лимит, который рассчитывается как десятикратно увеличенная сумма первоначального взноса для открытия счета);

- Прозрачное начисление дивидендов, которые поступают на баланс в установленный договором срок (обычно — ежемесячно).

Порядок и правила открытия счета

Возможные способы открытия для физических лиц:

- Личное посещение отделения выбранного банка, при котором необходимо заполнить пакет документов по форме банка, предоставить удостоверяющие личность документы, заключить договор и внести деньги на сберегательный счет.

- Через интернет-банкинг на соответствующей вкладке программы (никаких подтверждений не требуется, договор можно получить в любом ближайшем отделении банка).

Суммой минимального остатка является сумма, кратная первоначальному взносу при открытии данного счета.

Как начисляются проценты

Условия у каждой кредитно-финансовой организации разные, дивиденды могут начисляться одним из способов (порядок начисления процентов указан в соответствующем пункте договора):

- Начисление на минимальную сумму остатка по счету. Самый невыгодный для инвестора вариант: предположим, весь месяц вы средства не расходовали, а в конце месяца практически обнулили счет: процент будет незначительным. Например, на начало месяца у Вас было 100 тысяч рублей, но Вы купили новую мебель, и у Вас осталось 10 тысяч. Даже если Вы пополните счет на израсходованные 90 тысяч, проценты начислят на 10 тысяч. Если, к примеру, ставка по договору составляет 4 процента, то Ваш доход за месяц составит 34 рубля.

- Начисление на ежедневный остаток — оптимальный для любого инвестора метод исчисления. В конце банковских суток пересчитывается сумма дивидендов на балансовую стоимость счета. При тех же условиях, пусть 100 тысяч в общей сложности были на счету 28 календарных дней, а 2 дня на счету находился остаток в 10 тысяч, тогда общий доход за месяц составит примерно 320 рублей.

Важную роль дли тех, кто делает инвестиции в России, при использовании данной группы банковских счетов играет годовая ставка: инвестировать в накопления по ставке ниже 4 % бессмысленно. Однако каждая кредитно-финансовая организация предлагает инвестору различные плюсы по накопительным счетам, процент в которых может расти пропорционально сумме инвестиций.

Здесь важно выбрать правильное предложение с выгодными условиями: при высоких процентных ставках банковские организации любят ограничивать возможность расходования денег или устанавливать высокий порог минимального остатка по вкладу. Кроме того, не последнюю роль играет сумма страхового возмещения для граждан: суммарное значение всех средств, размещенных на всех депозитах, открытых в одной банковской организации, и возмещаемых при утрате лицензии и приостановке деятельности учреждения, составляет до одного миллиона четырехсот тысяч в рублевом эквиваленте. Рискованно доверять финансы малоизвестным коммерческим структурам даже на выгодных условиях.

Прибыль по накопительному вкладу

Как мы уже выяснили на примере, самым прибыльным является накопительный счет, где процент начисляется ежедневно. Отсюда закономерность: чем больше остаток, тем больше доход. Так как мы рассматриваем НС, как инвестиционный инструмент, то в нашем приоритете будут банки, предлагающие банковские вклады, которые отличаются высоким рейтингом, финансовой стабильностью и высокими процентами.

На примере тех же размещаемых 100 тысяч — при ставке в 4% годовой доход составит 4074 рубля, при 6% доход будет уже 6168 рублей (при условии, что деньги мы не снимаем). Если у Вас нет финансовой подушки безопасности, но есть риск возникновения ситуации, когда могут потребоваться средства — выбираем банк, который предлагает лучшие условия по снятию наличности с накопительного счета.

Отличие накопительного счета от обычного

Накопительный счет — это микс расчетного счета и депозита. Перевести деньги и вывести их обратно на карту просто, что очень удобно для тех, кто получает пассивный доход в интернете. А на остаток будут ежемесячно начисляться проценты. В отличие от депозита процент не уменьшается, даже если снимается почти вся сумма. При этом можно выделить основные отличия:

- Открывается бессрочно, в отличие от обычных депозитов;

- Счет такого типа не имеет неснижаемого остатка;

- Можно снимать и класть любые суммы без ограничений;

- Процент на остаток на накопительном счету постоянен, независимо от суммы, которую Вы снимаете;

- Процентная ставка гораздо ниже, чем у депозита, однако у клиента остается свобода распоряжения своими деньгами;

- Банк может менять ставку, тогда как в случае с депозитом она постоянна и прописана в договоре.

Недостатки накопительного счета

В основном, накопительные счета обладают сплошными достоинствами: высокая доходность и ликвидность, преимущества всех остальных видов счетов, возможность проводить различные операции без ограничений, управление через интернет-банкинг, страхование и прочее. Однако есть и подводные камни.

Так, для получения повышенных годовых условия договора могут предполагать определенный срок хранения установленного минимума, а при снижении суммы начисление автоматически происходит по минимальной ставке, т.е. 0,01% (что тоже есть в условиях договора, но не всегда проговаривается при оформлении документов). Другим недостатком является необходимость внесения значительной денежной массы на баланс счета для получения повышенных годовых ставок.

Именно пункт договора, где описан порядок начисления процентов, может содержать основные тонкости, способные оставить инвестора без прибыли. Например, при начислении процента от минимальной суммы остатка по счету — любые операции по расходованию баланса убыточны. В зависимости от кредитно-финансовой организации, могут быть и такие сюрпризы, предусмотренные договором, как изменения годового процента в большую или меньшую сторону: сами банковские организации связывают эти изменения с корректировкой ставок на рынке.

Условия по накопительным счетам в банках

Чтобы открыть накопительный счет, то следующим этапом будет выбор банковской организации. Конечно, разные банки предлагают различные условия, и выбирать нужно индивидуально, в зависимости от личных потребностей. Поиску нужно уделить немало времени, для того, чтобы посетить все страницы и ознакомится с их условиями открытия, чтобы определить, какой вклад выгодный.

Накопительный счет Сбербанк

Накопительный счет может быть открыт как в отечественной, так и в иностранной валюте — долларах или евро. Для рублевых счетов ставки варьируются в диапазоне от полутора до двух с половиной годовых, для иностранных валют — 0,01 на минимальную сумму. Услуга предоставляется бессрочно с возможностью полного или частичного снятия и пополнения. Лимита по остатку не предусмотрено.

По остаточным средствам существует зависимость: чем выше балансовый остаток, тем больше прибыль. Пример расчетов: сумма меньше или равна 30 тысячам рублей, ставка составит 1,5%, средства в диапазоне от 30 до 100 тыс. рублей — исчисляются по 1,6% годовых. Диапазон сумм от 100 до 300 тыс. рублей принесет прибыль в 1,7% и так далее. Максимальная ставка обеспечивается владельцу счета с суммой от 700 тысяч и выше. Для валютных счетов ставка не меняется. Не очень высокие ставки компенсируются надежностью банковского учреждения.

Накопительный счет Альфа Банк

Накопительные вклады в этом банке меняются и обновляются периодически. Рассмотрим актуальные на сегодня:

- Тариф«Мой сейф» — минимальная сумма для открытия счета 50 тыс. рублей, начисляемый процент на остаток от 1% до 1,8%. Расчет процента на минимальный остаток. Действует ограничение — нельзя переводить со счета в пользу юридических и физических лиц.

- Тариф «Ценное время» — минимальная сумма для открытия счета 100 тыс. рублей, начисляемый процент на остаток от 3,7% до 6,5%. Расчет процента на минимальный остаток. При снижении суммы счета ниже минимальной, расчет процента производится по ставке 0,01%.

- Тариф «Накопилка» — минимальной суммы для открытия счета не существует, начисляемый процент на остаток — 7%. Расчет процента на минимальный остаток. Автоматический перевод зарплаты на счет.

Различные обновляемые варианты накопительных счетов могут содержать бонусы и высокие проценты, тарифы меняются регулярно, но мониторить этот момент необходимо самостоятельно.

Накопительный счет Тинькофф

Первый плюс — открытие через интернет-банкинг. К счету прилагается карта, доставляемая курьерской службой. Рублевые счета рассчитываются исходя из 6% годовых, валютные по ставке 0,1%. Начальная сумма не лимитирована, максимальный остаток ограничен 12 000 000 в рублях или 1 000 000 в евро.

Накопительный счет ВТБ 24

К накопительному счету предлагается «Мультикарта ВТБ24». Диапазон годовых процентов изменяется в диапазоне от 5,5 до 10% для рублевых счетов, для валютных до 0,8%. Прибыль растет пропорционально сроку действия счета, внесение средств происходит кешбеком или безналом. Деньги застрахованы, а обслуживание для граждан бесплатное. Лимиты минимума и максимума не установлены.

Мы рассмотрели возможные достоинства и недостатки счетов, создаваемых с целью накопления, особенности их открытия и важные моменты, на которые стоит обратить внимание при заключении документов. Каждая отдельная банковская организация предоставляет инвесторам различные условия – в чем-то выгодные, в чем-то — нет: плюсы уравновешиваются минусами, предоставляя в итоге клиенту эффективные инструменты для включения в свой инвестиционный портфель. Я считаю, что при открытии такого счета необходимо максимально тщательно изучать предлагаемые решения и условия договоров, чтобы не ошибиться в выборе учреждения и не потерять возможные доходы.

Выгодный накопительный счет: где искать

Накопительный счет — это удобный инструмент для краткосрочной парковки свободных денежных средств, т.к. он позволяет легко ими распоряжаться.

В отличие от депозита, процентная ставка здесь не зафиксирована на длительный срок, однако на данный момент она, в целом, выгоднее, чем у аналогичных расходно-пополняемых вкладов, коротких облигаций и БПИФ/ETF денежного рынка (вроде FXMM или VTBM).

Видов накопительных счетов много, где-то проценты начисляются на ежедневный остаток, где-то — на минимальный за месяц, бывает, что процентная ставка зависит от оборота трат по карте или же от величины ежемесячного пополнения.

В сегодняшней статье мы будем искать самые выгодные из них, а впоследствии, при необходимости, обновлять табличку.

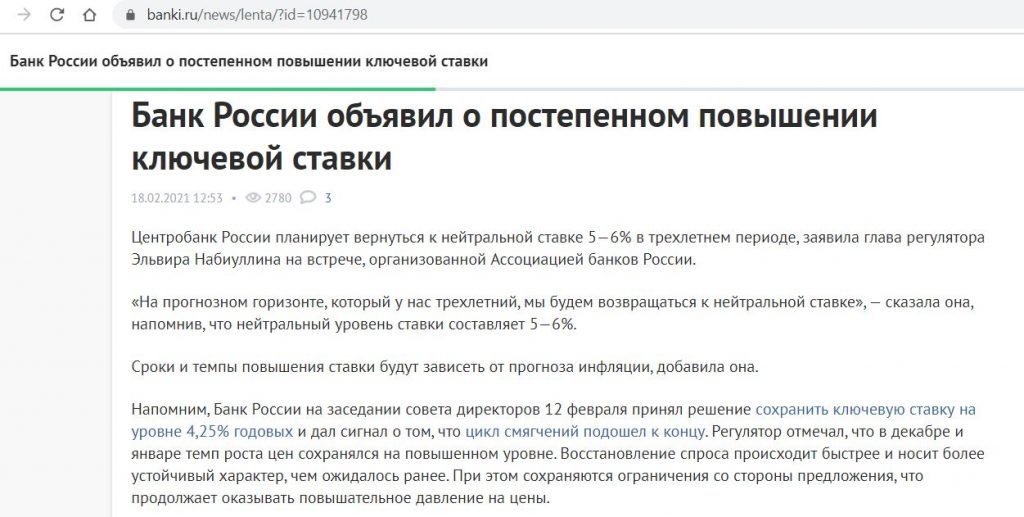

UPD: 24.02.2021

Недавно глава Банка России Эльвира Набиуллина заявила, что в течение трех лет планируется вернуться к нейтральной ключевой ставке, т.е. с нынешних 4,25% к 5-6%.

UPD: 11.01.2022

По состоянию на 11.01.2022 ключевая ставка уже составляет 8,5% годовых.

А это значит, что в ближайшее время открывать нерасходные длинные вклады будет не очень разумно, так как вслед за увеличением ключевой ставки предлагаемые банками ставки по вкладам тоже пойдут вверх.

Поэтому накопительные счета, карты с процентом на остаток и расходно-пополняемые вклады будут особенно актуальны, с них можно в любой момент снять деньги и переложить в более выгодные места, когда они появятся.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов 🙂

Храни Деньги! рекомендует:

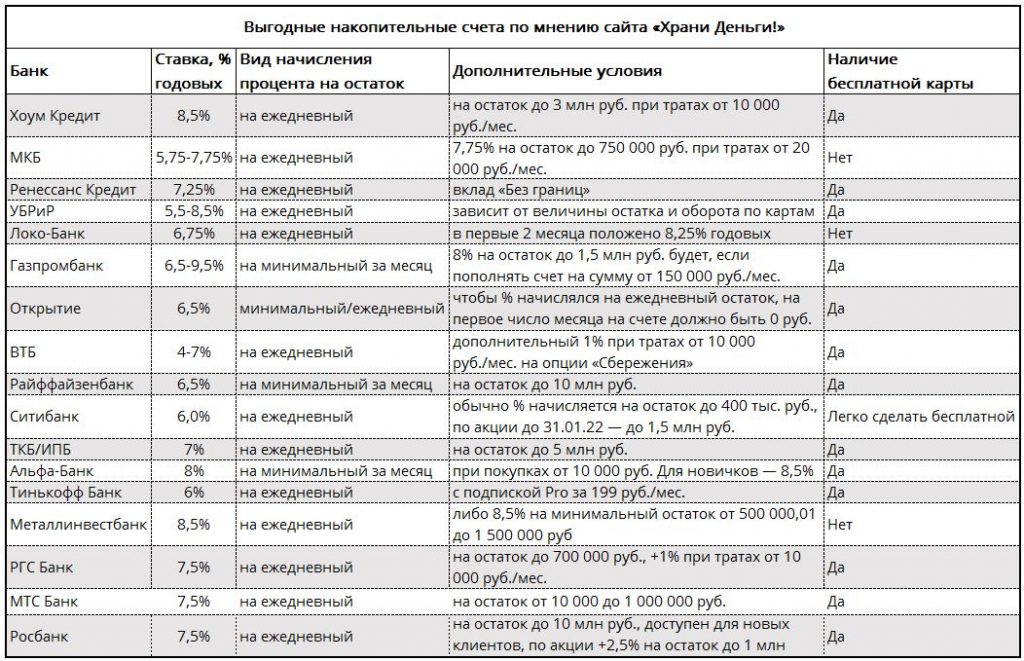

Выгодный накопительный счет

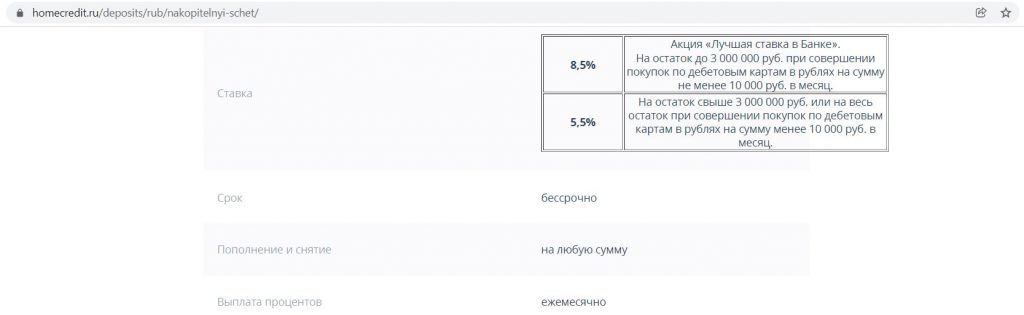

1 Накопительный счет в «Хоум Кредит».

С 13.09.2021 по накопительным счетам, открытым с 01.08.2021, «Хоум Кредит» начисляет 8,5% годовых на ежедневный остаток до 3 млн руб. при наличии покупок по дебетовым картам на сумму от 10 000 руб./мес. Причем этот оборот трат легко сделать и без реальных покупок.

Если у вас уже открыт накопительный счет до 01.08.21, то никто не запрещает открыть новый и получать повышенный процент.

В банке можно открыть дебетовую карту «Польза», выпуск и обслуживание которой с недавних пор стали бесплатными без каких-либо дополнительных условий. Действует акция «Приведи друга»: если заказать карту по этой ссылке и сделать покупку от 500 руб., то банк подарит 500 руб.

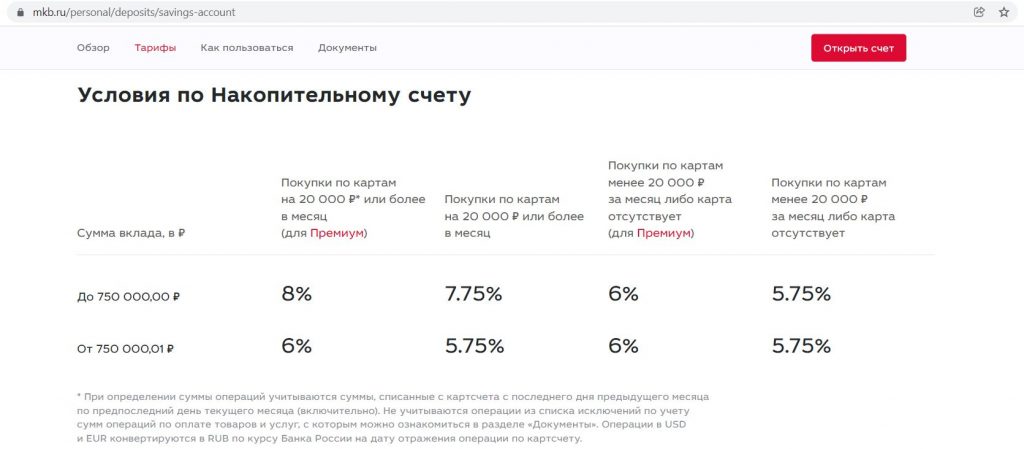

2 Накопительный счет «МКБ».

В «МКБ» можно открыть накопительный счет с честным начислением процентов на ежедневный остаток, по состоянию на 11.01.22 базовая ставка составляет 5,75% годовых. Если были покупки по картам на сумму от 20 000 руб./мес. и выше, то на остаток до 750 000 руб. включительно будет положено 7,75% годовых (при наличии статуса «Премиум» — 8% годовых).

Неочевидная особенность накопительного счета «МКБ»: если на счете лежит больше 750 000 руб., то даже при наличии покупок от 20 000 руб./мес. на весь остаток начислят только 5,75% годовых.

«Москарта» бесплатна при покупках на сумму от 30 000 руб./мес., либо при наличии на всех счетах в банке от 50 000 руб., либо при поддержании остатка на карте от 30 000 руб. (под 4% годовых). По карте положен кэшбэк 5% в двух категориях на выбор и 1% на все остальное. Причем за коммуналку, МСС 4812, МСС 4899 тоже есть кэшбэк, так что проблем с оборотом возникнуть не должно 🙂

У «МКБ» действует акция «Приведи друга»: если оформить «Москарту» по этой ссылке, то банк подарит 500 баллов (соответствуют 500 руб.) после активации карточки и подключения ее к бонусной программе.

Если средства на накопительный счет вносились безналом, то выводить их оттуда тоже надо будет безналом или с помощью карты.

1500 руб. за кредитку «ОТП Банка», 1000 руб. за бесплатную карту «Кэшбэк» от «Райффайзенбанка», 1000 руб. за «100 дней без %» от «Альфа-Банка» с бесплатным годом, 1500 руб. за Tinkoff Black, 4000 руб. за Tinkoff Platinum, 1000 руб. за «Альфа-Карту», 500 руб. за «МожноВСЁ» от «Росбанка», 500 руб. за «Пользу» от «Хоум Кредит», 3000 руб. за Opencard, 8000 руб. за Citi Select, «110 дней без %» от «Райффайзенбанка» с бесплатной обналичкой и бесплатным обслуживанием.

Храни Деньги! рекомендует:

3 Накопительный счет банка «Ренессанс Кредит».

В отделениях банка «Ренессанс Кредит» можно открыть специальный накопительный счет со ставкой 5,5% годовых (с 14.04.2021 будет 5%) на минимальный остаток за месяц (в интернет-банке и мобильном приложении пока это сделать не получится):

Проценты выплачиваются ежемесячно не позднее первого рабочего дня каждого месяца.

В банке есть бесплатный межбанк на свои счета в других банках, а вот бесплатной дебетовой карты нет (но можно обойтись и без нее), требуются траты от 5000 руб./мес., иначе она стоит 99 руб./мес.

UPD: 11.01.2022

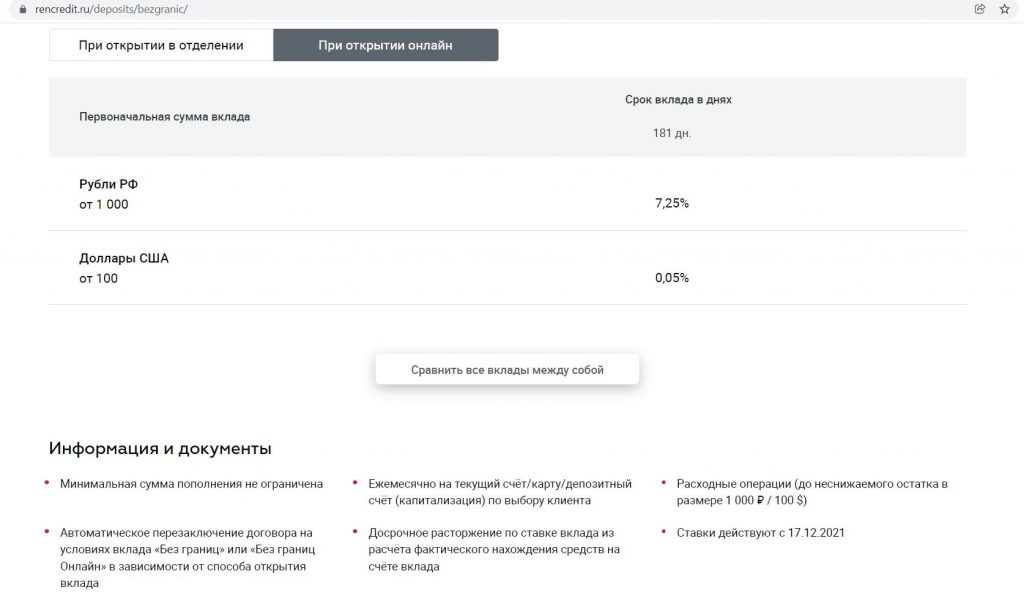

Процентная ставка по накопительному счету «Ренессанс Кредит» давно не менялась и текущее значение в 5% годовых на минимальный остаток выглядит откровенно слабым, поскольку по расходно-пополняемому вкладу «Без границ» уже положено 7,25% годовых на ежедневный остаток, причем ставка зафиксирована на полгода, а неснижаемый остаток всего 1000 руб.

В банке есть бесплатная дебетовая карта под названием «Главная».

4 Накопительный счет «УБРиР».

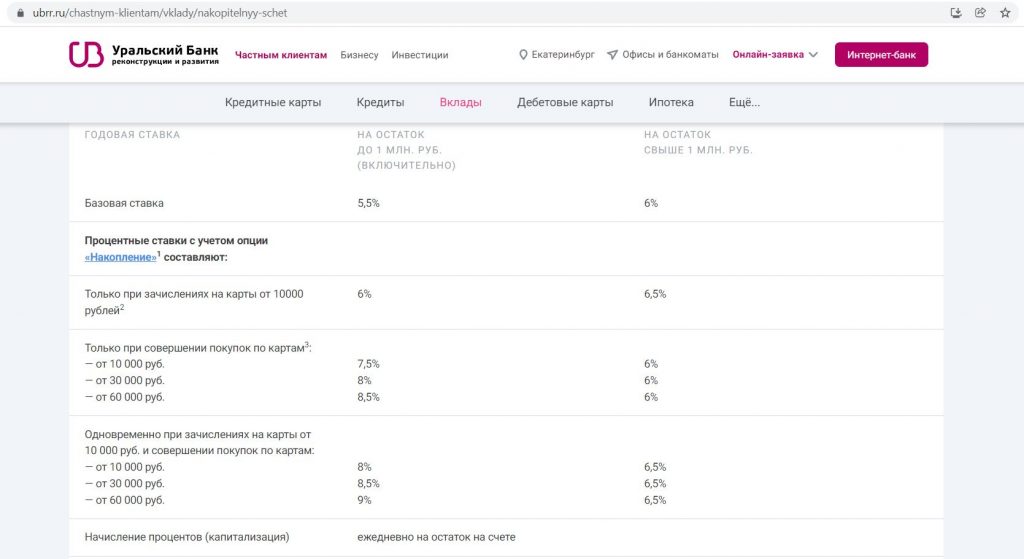

Базовая ставка на накопительном счете «УБРиРа» для остатка больше 1 млн руб. составляет 6% годовых, для остатка до 1 млн руб. — 5,5% годовых. Проценты начисляются на ежедневный остаток (выплачиваются в конце месяца).

Если получать зарплату на карту, то будет +0,5% к ставке.

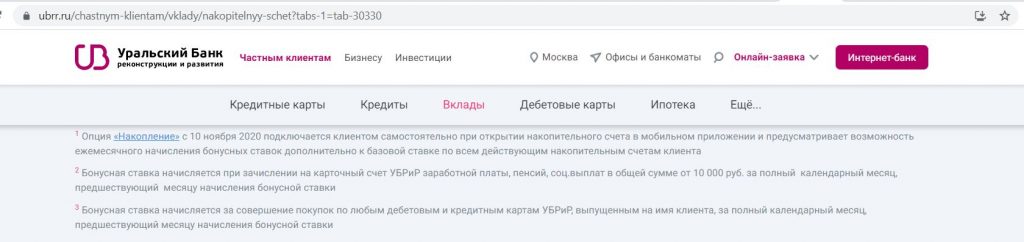

Можно подключить опцию «Накопление» за 99 руб./мес., тогда ставка для остатка до 1 млн руб. будет зависеть от оборота по дебетовым и кредитным картам (при тратах от 10 000 руб./мес. будет +2% к базовой ставке, при тратах от 30 000 до 60 000 руб./мес. — +2,5% к базовой ставке, при тратах от 60 000 руб./мес. — +3% к ставке).

При желании, в «УБРиРе» можно открыть до 5 накопительных счетов (крупную сумму можно разбить на несколько счетов до 1 млн руб. и получать повышенные проценты).

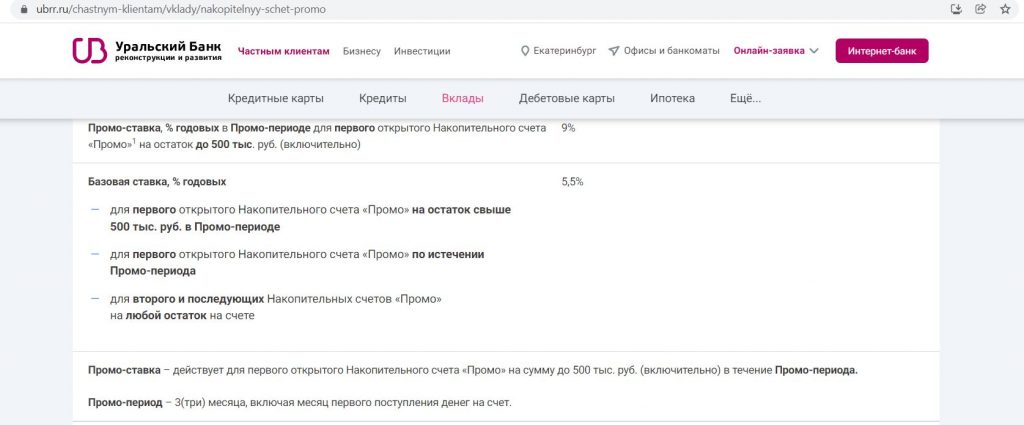

Помимо этого, в «УБРиРе» появился специальный накопительный счет «Промо», в первые три месяца при открытии с 24.01.2022 для первого такого счета положено 9% годовых на остаток до 500 000 руб. без требований к обороту трат по картам (по счетам, открытым с 15.11 до 24.01, в первые три месяца положено 8,5% годовых, при открытии с 13.10 по 15.11 — 7,5% годовых). Потом ставка опустится до базовой в 5,5% годовых.

В банке есть бесплатная дебетовая карта My Life, во многих городах реализована доставка.

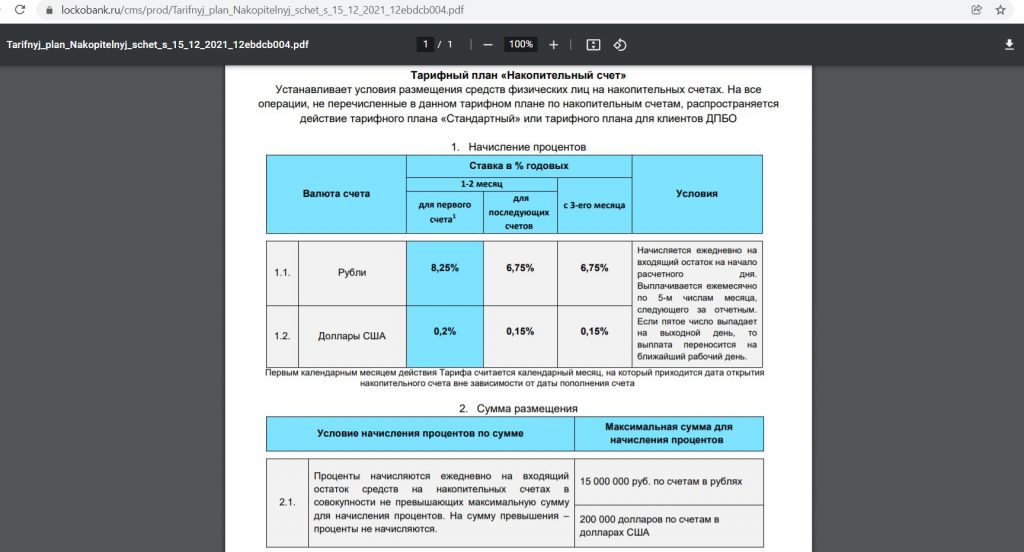

5 Накопительный счет «Локо-Банка».

В «Локо-Банке» в первые два месяца для первого накопительного счета на ежедневный остаток до 15 млн руб. положено 8,25% годовых, с третьего месяца — 6,75% годовых:

В банке есть дебетовая карта «ЛокоЯрко», которая бесплатна при покупках от 3000 руб./мес., при таком обороте у нее будет бесплатное обслуживание, 6% годовых на ежедневный остаток и кэшбэк 1,3% на все.

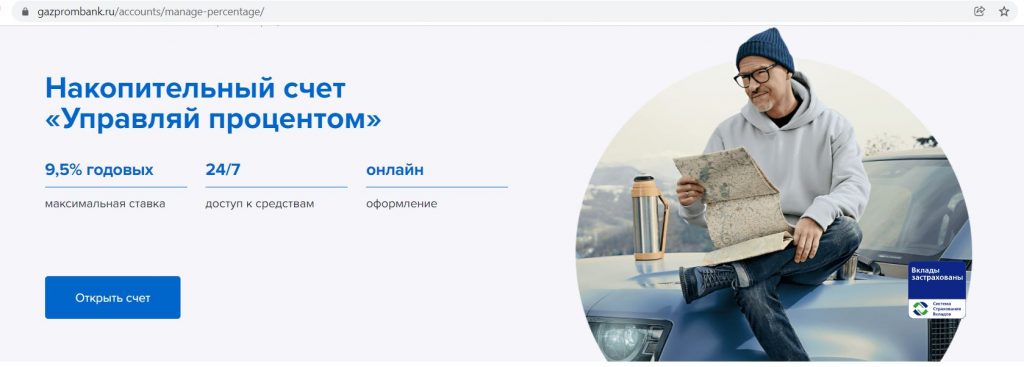

6 «Управляй процентом» от «Газпромбанка».

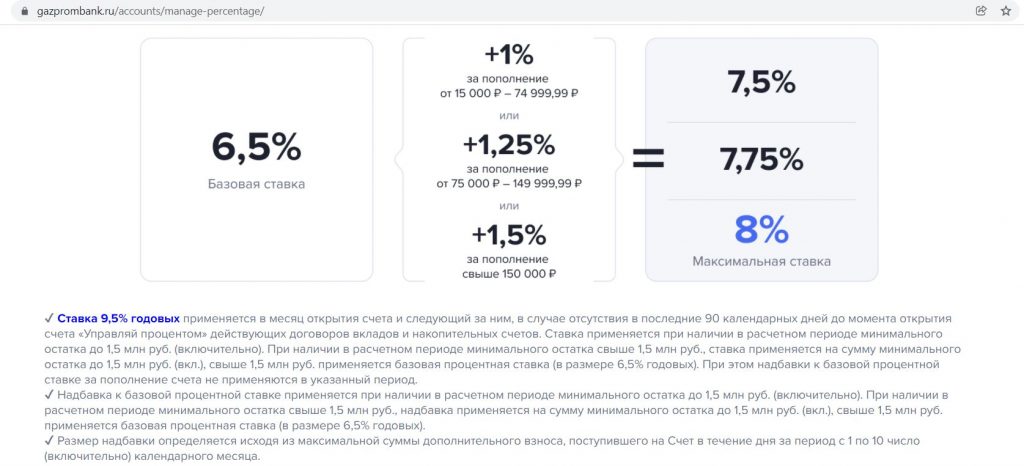

У «Газпромбанка» есть любопытный накопительный счет «Управляй процентом», по которому можно получить 6,5%-9,5% на минимальный остаток до 1,5 млн руб.

Выплата процентов производится в первый рабочий день месяца.

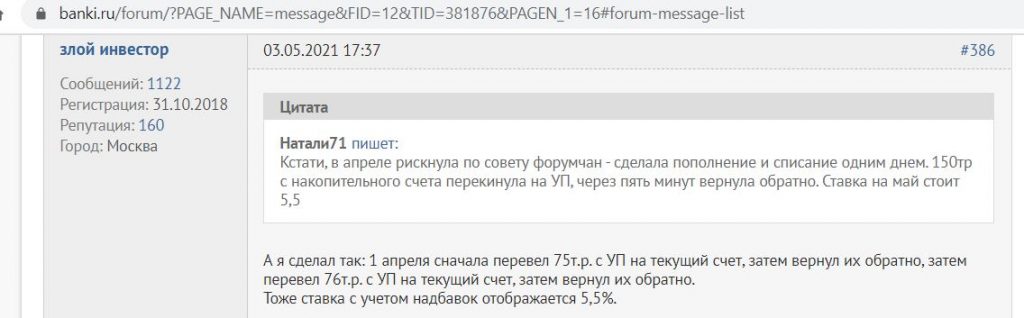

Базовая ставка составляет только 6,5% годовых, но если в течение первых 10 дней месяца пополнить счет на сумму от 150 000 руб., то в следующем месяце ставка будет уже 8% годовых на минимальный остаток. Эту же операцию можно проделать и в следующих месяцах, причем с помощью одних и тех же 150 000 руб. (в начале дня надо перевести 150 000 руб. со счета на карту и тут же обратно, в итоге условие будет выполнено).

Ставка 9,5% годовых на минимальный остаток до 1,5 млн руб. будет положена в месяц открытия счета и следующий за ним в случае отсутствия у клиента в последние 90 календарных дней до момента открытия счета «Управляй процентом» действующих договоров вкладов и накопительных счетов.

Для работы со счетом можно открыть «Умную карту», бесплатную без каких-либо дополнительных условий.

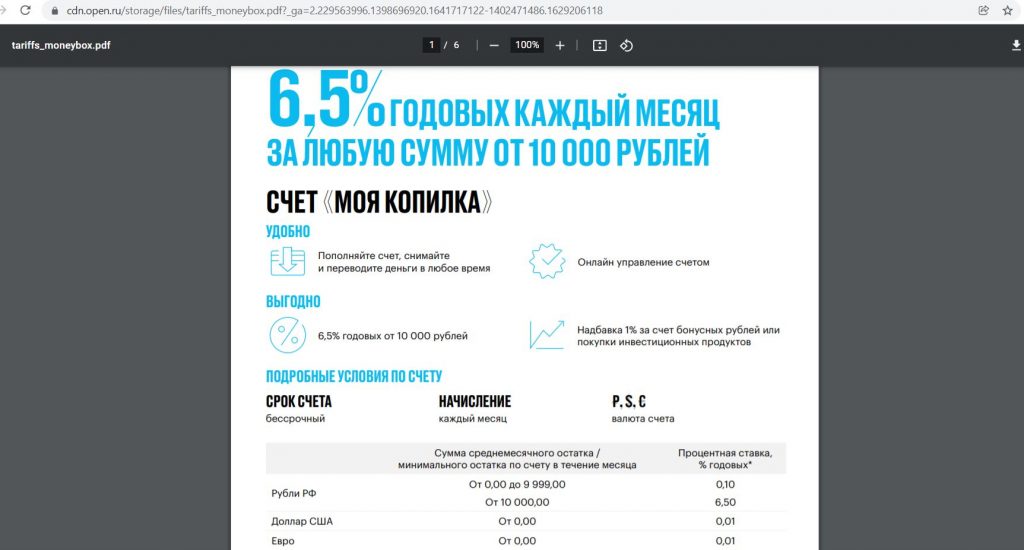

7 «Моя копилка» от «Открытия».

На накопительном счете «Моя копилка» от банка «Открытие» положено 6,5% годовых на остаток от 10 000 руб.

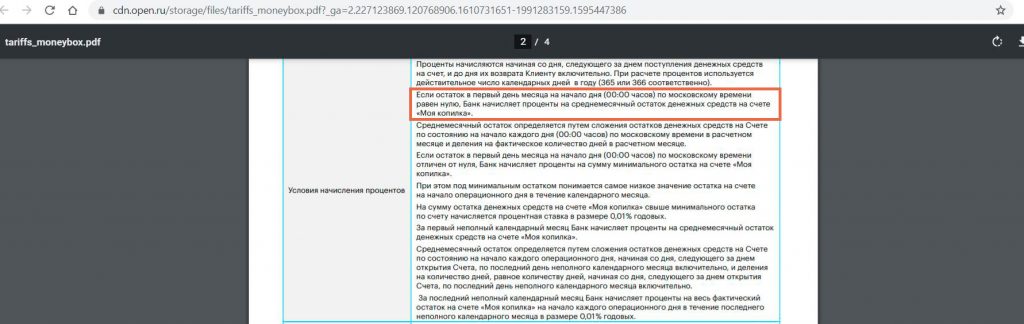

Если остаток на счете на начало месяца отличен от нуля, то в этом месяце процент будет начисляться на минимальный остаток за месяц, если 0 — то на ежедневный. В первом месяце проценты в любом случае начисляются на ежедневный остаток.

Таким образом, чтобы постоянно получать проценты на ежедневный остаток, в последний день месяца, дождавшись выплаты процентов за последний день, нужно перевести средства с «Копилки» на другой счет, а первого числа опять вернуть их на накопительный счет. Правда, стоит иметь в виду, что из-за этих манипуляций фактически пропадет процент за 1 день.

В банке есть бесплатная в обслуживании дебетовая карта Opencard, за выпуск которой нужно будет заплатить 500 руб., однако эти деньги вернутся в виде баллов при совершении покупок по карточке на сумму от 10 000 руб. (1 балл равен 1 рублю).

Помимо этого, у «Открытия» действует акция «Приведи друга», согласно которой при оформлении Opencard по специальной ссылке и трат за 30 дней от 1500 руб. положено 500 баллов в подарок (эквиваленты 500 руб.). Акция актуальна для тех, у кого раньше не было карт банка «Открытие».

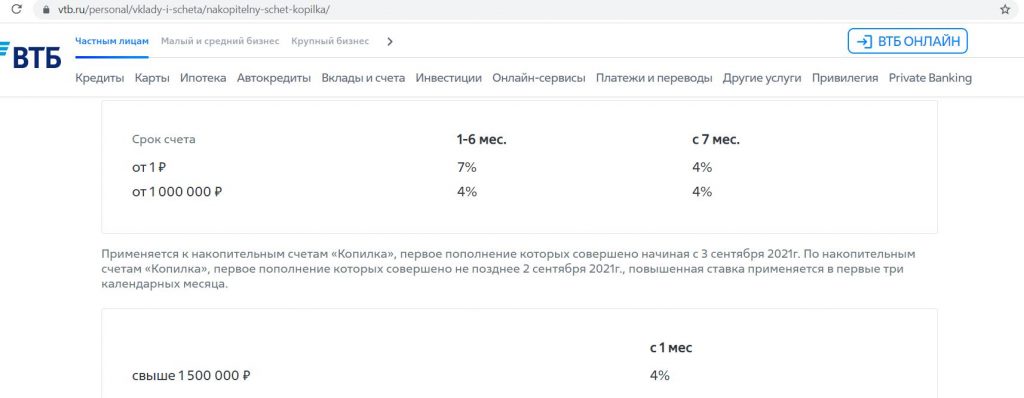

8 Накопительный счет «Копилка» от «ВТБ».

У «ВТБ» есть накопительный счет «Копилка» с честным начислением процентов на ежедневный остаток. Для первого счета в первые шесть календарных месяцев действует повышенная ставка для суммы до 1 000 000 руб. и стандартная — на сумму превышения (4% годовых стандартная и 7% повышенная по состоянию на 11.01.22), потом будет стандартная на всю сумму. Выплата процентов происходит в последний день месяца:

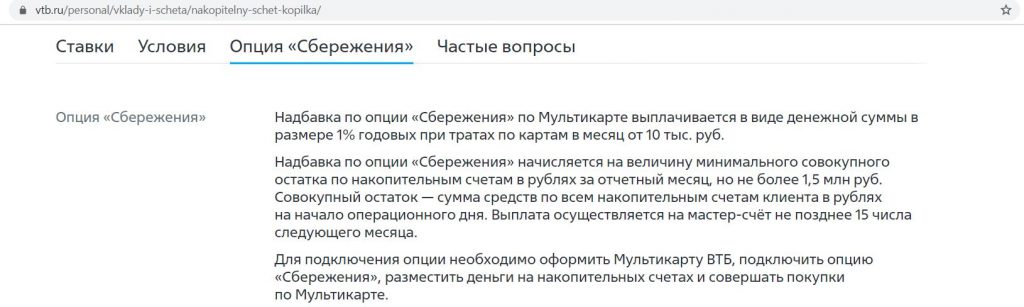

На опции «Сбережения» при покупках от 10 000 руб./мес. положен дополнительный 1% к ставке на минимальный совокупный остаток за месяц на накопительных счетах в рублях (максимум на 1,5 млн руб.):

В качестве покупок для опции «Сбережения» засчитываются некоторые операции, за которые «ВТБ» не платит кэшбэк на других опциях (например, оплата коммуналки или мобильной связи).

Так что при хранении больших сумм подобными операциями можно набить оборот без реальных покупок. Допустим, на накопительном счете лежит 1,5 млн руб. Пополняем «Мультикартой» мобильный телефон на сайте «МТС» с МСС 4814 на 10 000 руб. и выполняем тем самым оборот для начисления дополнительного 1% к процентной ставке на опции «Сбережения». В пересчете на рубли с такой суммы это 1229 руб.

Деньги с баланса «МТС» можно вывести на банковскую карту «МТС» с комиссией в 0,9% через кошелек «МТС Деньги», т.е. с 10 000 руб. потери составят только 90 руб., выгода налицо 🙂

Выпуск и обслуживание дебетовой «Мультикарты» с любимой опцией «Сбережения» бесплатны без каких-либо дополнительных условий.

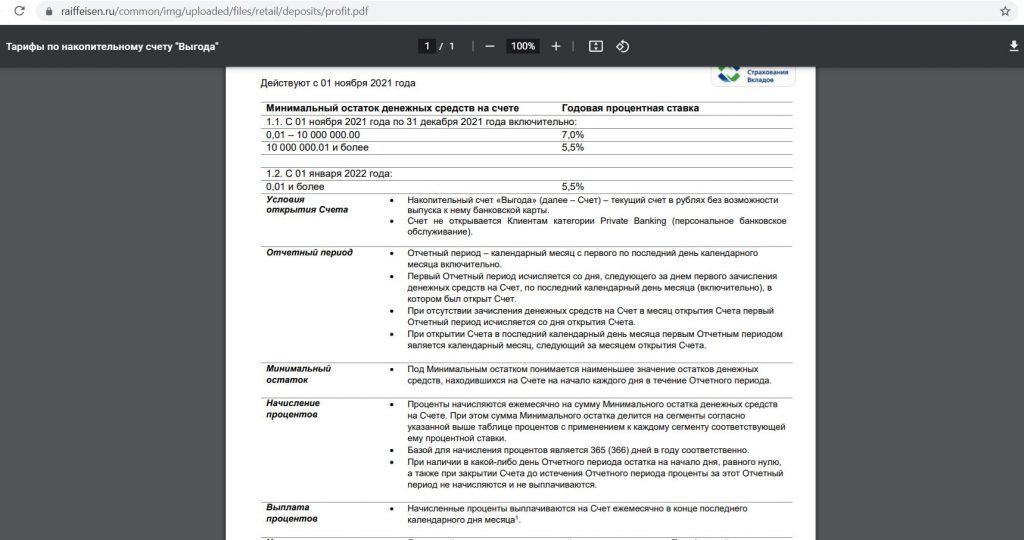

9 «Выгода» от «Райффайзенбанка».

У «Райффайзенбанка» есть накопительный счет «Выгода», где на минимальный остаток до 10 млн руб. положено 6,5% годовых (на остаток более 10 млн руб. — 5,5% годовых):

У «Райфа» есть бесплатная без каких-либо условий дебетовая карта «Кэшбэк».

UPD: 12.10.2021

У банка действует акция «Приведи друга»: если заказать карту «Кэшбэк» по этой ссылке и до 28 февраля потратить по ней от 500 руб., то банк подарит 1000 руб. Предложение актуально для тех, у кого минимум полгода не было счетов в «Райффайзенбанке». Подробные условия акции можно посмотреть тут.

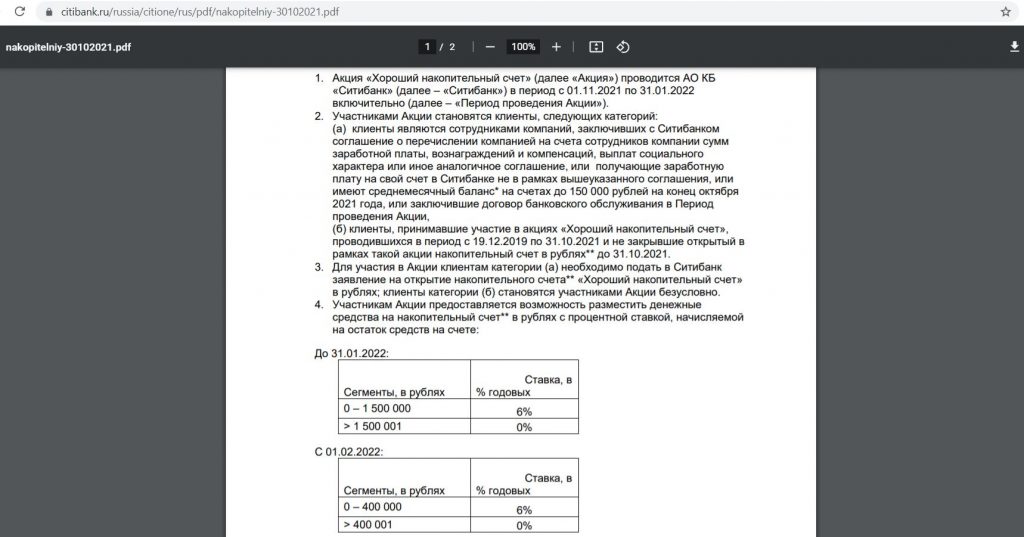

10 «Хороший накопительный счет» в «Ситибанке».

Владельцы дебетовых карт «Ситибанка» могут открыть «Хороший накопительный счет», где обычно на ежедневный остаток до 400 000 руб. положено 6% годовых. А по акции до 31.01.2022 6% годовых там будут начисляться на остаток до 1,5 млн руб.

Обеспечить бесплатность дебетовых карт банка несложно, для Citi Priority достаточно ежемесячно межбанком пополнять ее на сумму от 250 000 руб. (после пополнения эти деньги можно сразу вывести), пакет CitiOne+ с недавних пор вообще стал бесплатным без условий.

Стоит иметь в виду, что «Сити» весьма своеобразный банк и частенько запрашивает источник происхождения средств.

Подробную статью про карты «Ситибанка» можно почитать здесь.

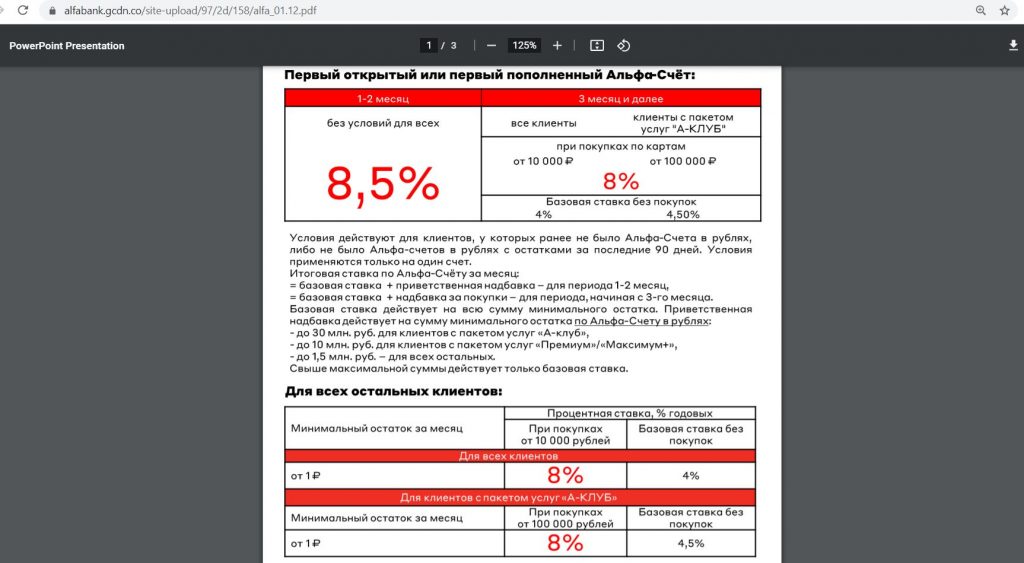

11 «Альфа-Счет» от «Альфа-Банка».

Для клиентов, у которых минимум в течение 90 дней не было «Альфа-Счетов» с остатками в рублях, на минимальный остаток за месяц на «Альфа-Счете» до 1,5 млн руб. в первые два месяца положены 8,5% годовых. Далее 8% годовых будут начисляться при покупках от 10 000 руб./мес. Остальным клиентам для получения 8% годовых на минимальный остаток до 1,5 млн руб. требуются покупки от 10 000 руб./мес. уже с первого месяца (без покупок будет только 4% годовых).

Пополнить счет нужно сразу на максимальную планируемую сумму, поскольку проценты считаются именно на минимальный остаток за месяц.

У «Альфа-Банка» действует акция «Приведи друга»: если заказать «Альфа-Карту» по этой ссылке и потратить по ней от 1000 руб., то банк подарит 500 руб. Для выплаты бонуса виртуалка не подойдет, нужно получить именно пластиковую карту.

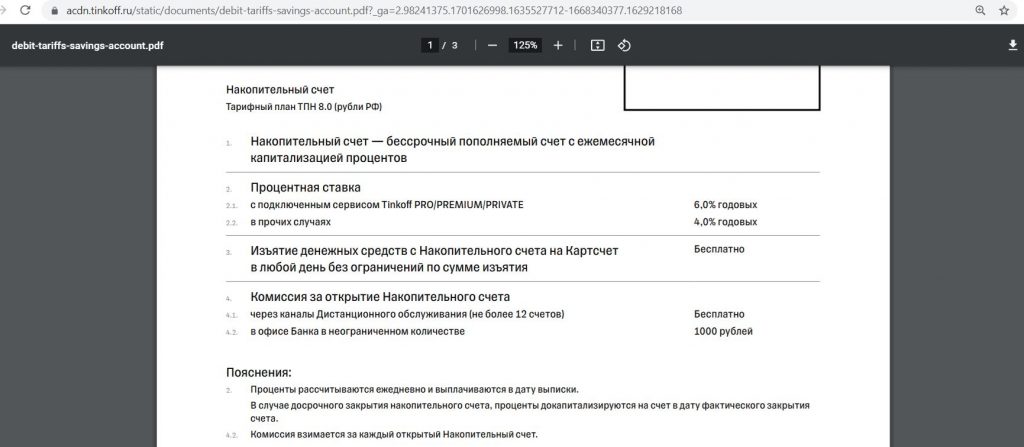

12 Накопительный счет «Тинькофф Банка».

В «Тинькофф Банке» на накопительном счете при наличии подписки Pro (стоит 199 руб./мес., по этой ссылке первые два месяца бесплатны) на любой ежедневный остаток положено 6% годовых:

На самой карте Tinkoff Black с подпиской Pro при покупках от 3000 руб. за отчетный период на ежедневный остаток до 300 000 руб. положено 7% годовых.

Обслуживание карты «Тинькофф Блэк» бесплатно при суммарных остатках на всех счетах в банке (включая брокерские) от 50 000 руб. или эквивалента в валюте (иначе плата составит 99 руб./мес.). Однако в чате поддержки можно попросить перевести карту на безусловно бесплатный тариф 6.2.

Если заказать Tinkoff Black по этой ссылке и в течение трех месяцев тратить по ней минимум по 3000 руб./мес., банк подарит 1500 руб. (по 500 руб. за каждый месяц).

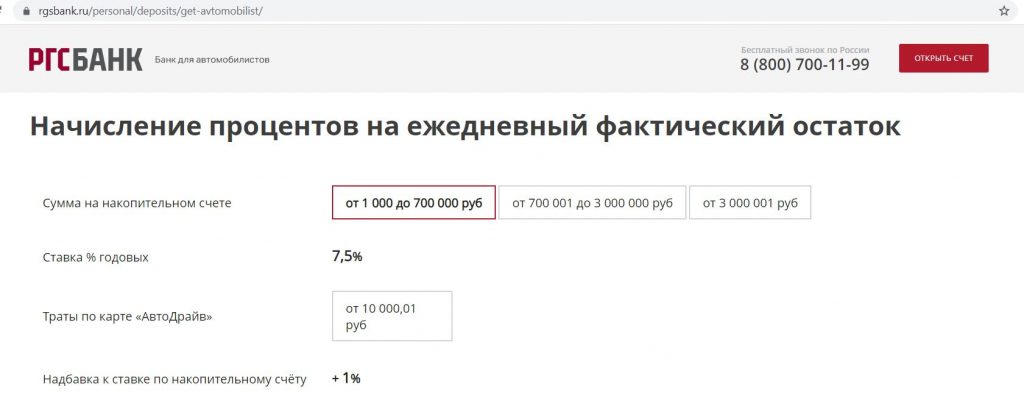

13 Накопительный счет «Автомобилист» от «РГС Банка».

На ежедневный остаток на накопительном счете «Автомобилист» от «РГС Банка» от 1000 до 700 000 руб. положено 7,5% годовых, на остаток от 700 000 до 3 000 000 руб. — 6,5% годовых.

Если в какой-либо из дней календарного месяца остаток на накопительном счете будет находиться в интервале 0 — 999,99 рублей, проценты за этот календарный месяц не начислят.

Выпуск и обслуживание карты «АвтоДрайв» при открытии накопительного счета бесплатны.

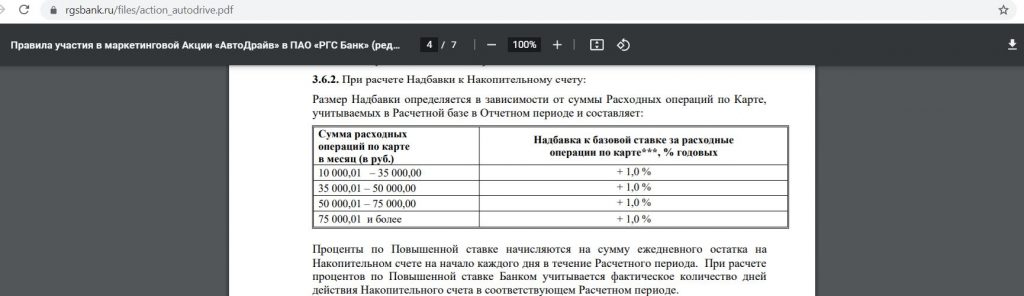

При покупках по карте «АвтоДрайв» от 10 000,01 за месяц положена надбавка в 1% к доходности по накопительному счету.

Кэшбэка от банка по этой карте нет, но она платежной системы МИР, так что вполне подойдет для акций от этой МПС.

UPD: 22.07.2021

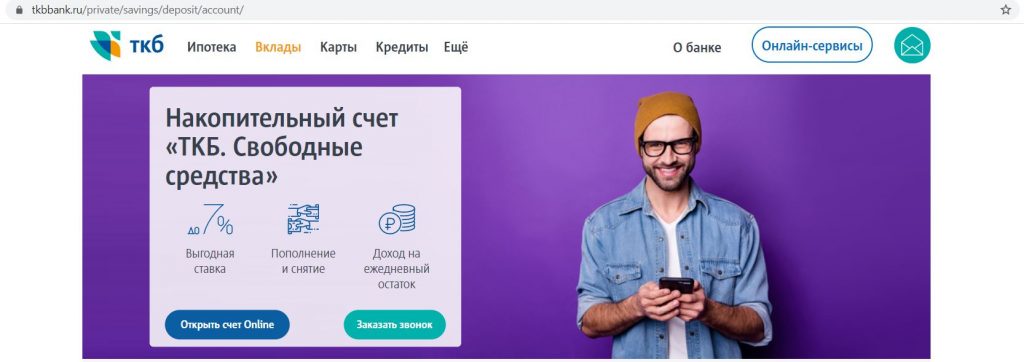

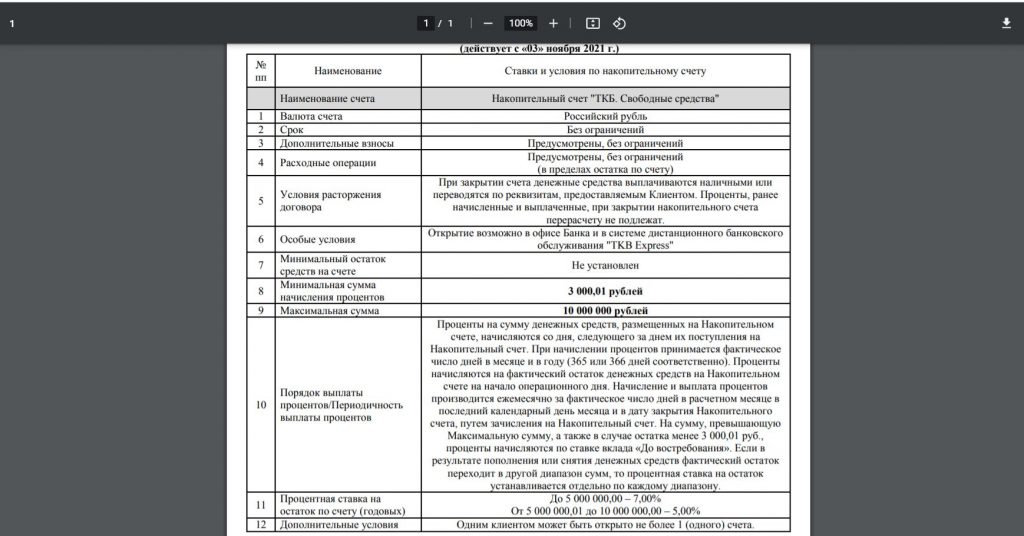

14 Счет «ТКБ. Свободные средства» от «Транскапиталбанка».

В интернет-банке, мобильном приложении, а также отделениях «Транскапиталбанка» есть возможность открыть накопительный счет «ТКБ. Свободные средства», где на ежедневный остаток от 3000,01 руб до 5 млн руб. положено 7% годовых:

В банке появилась бесплатная дебетовая «ТКБ.Карта».

Этот же счет можно открыть и в санируемом «ТКБ» «Инвестторгбанке».

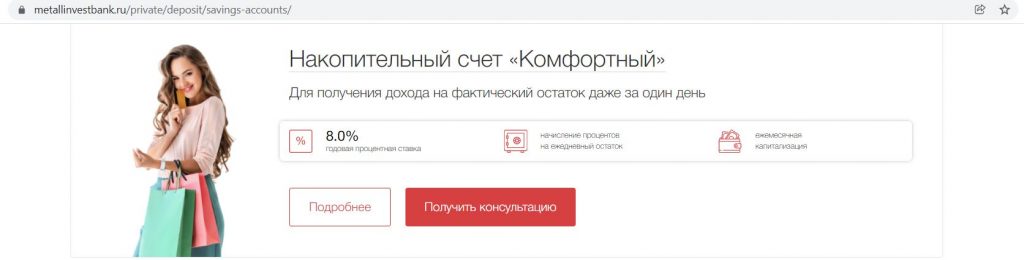

15 Накопительный счет «Комфортный» от «Металлинвестбанка».

На накопительном счете «Комфортный» по состоянию на 11.01.22 предусмотрено 8% годовых на любой ежедневный остаток. Проценты выплачиваются ежемесячно в последний день месяца.

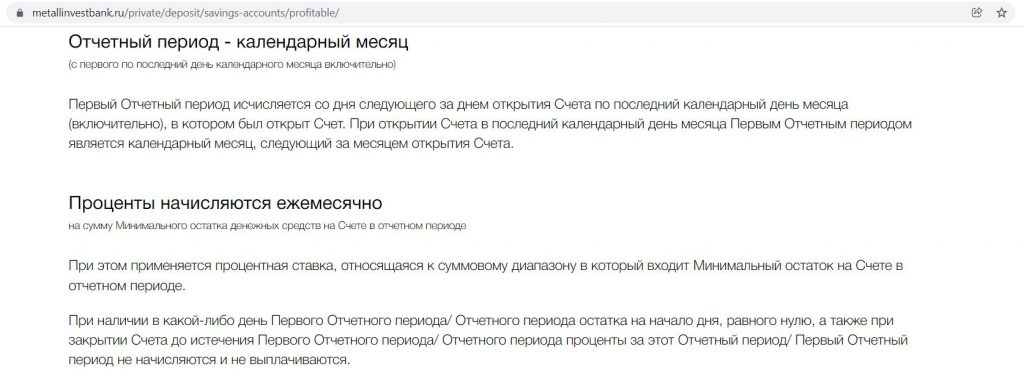

На накопительном счете «Доходный» проценты начисляются на минимальный остаток за месяц. Процентная ставка зависит от суммового диапазона. Так если минимальный остаток за месяц находится в диапазоне от 500 000,01 до 1 500 000 руб., то на него будет положено 8,5% годовых. Выплата процентов осуществляется также в последний день месяца:

Первый отчетный период длится со дня, следующего за днем открытия счета, до последнего календарного дня месяца (включительно), в котором был открыт счет. Так что в день открытия нужно сразу пополнить «Доходный счет» на требуемую сумму от 500 000,01 до 1 500 000 руб. Дополнительные взносы и расходные операции с этого счета имеет смысл делать в последний день месяца, когда уже начислят проценты (т.к. здесь процент положен на минимальный остаток).

Обслуживание дебетовой карты Visa Platinum стоит 190 руб./год.

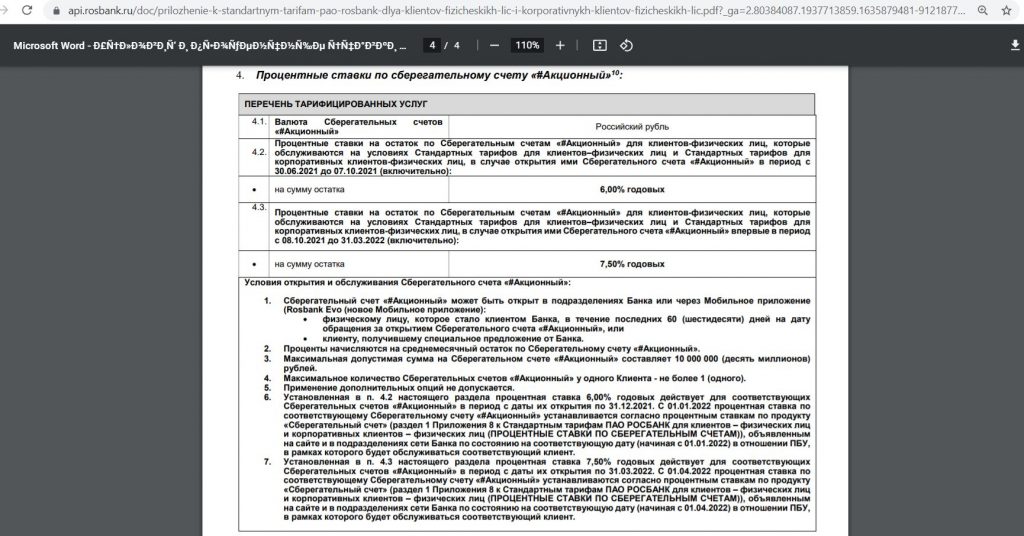

16 «Акционный» счет от «Росбанка».

По накопительному счету «#Акционный», открываемому с 08.10.2021, «Росбанк» до 31.03.2022 обещает начислять 7,5% годовых на ежедневный остаток до 10 млн руб. без каких-либо дополнительных условий. Такой счет могут открыть лица, которые стали клиентами «Росбанка» в течение последних 60 дней.

Обслуживание карты «МожноВСЁ» при заказе до 30 июня 2022 будет бесплатным без условий.

Если заказать карту «МожноВСЁ» по этой ссылке, то после покупки от 300 руб. банк подарит вам 500 руб. Акция актуальна для клиентов, у которых минимум 3 месяца не было счетов в «Росбанке»:

Те, у кого никогда не было дебетовых карт в «Росбанке», могут поучаствовать в другой акции: если заказать карту #МожноВСЁ платежной системы MasterCard по этой ссылке до 26.03.22 и успеть потратить минимум 700 руб. до 31.03.22, то банк подарит 700 руб. (начислит до 30.04.22).

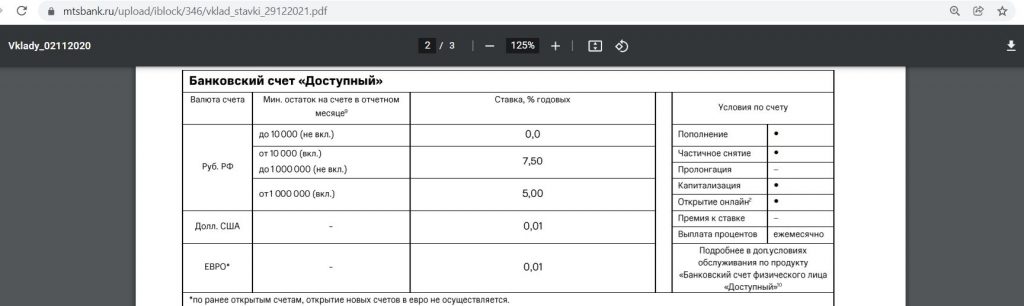

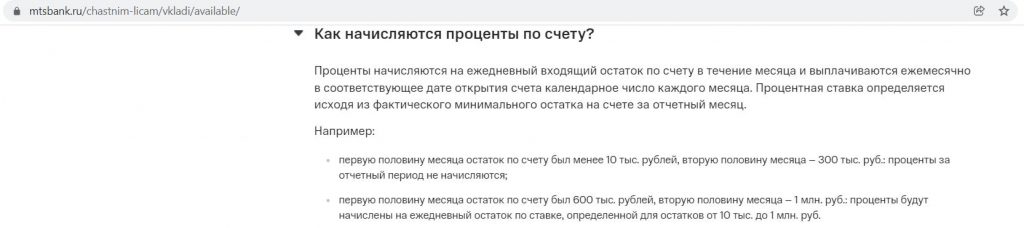

17 Счет «Доступный» от «МТС Банка».

У «МТС Банка» на счете «Доступный» положено 7,5% годовых на ежедневный остаток от 10 000 руб. до 1 000 000 руб. (не включительно).

Процентная ставка при этом определяется исходя из минимального остатка за месяц, и если она меньше 10 000 руб., то проценты за отчетный месяц выплачены не будут. Так что в день открытия счета нужно сразу пополнить счет на сумму от 10 000 руб.

В банке можно оформить бесплатную виртуальную карту МТС Cashback Digital (в приложении «МТС Банка», правда, она почему-то доступна не для всех) и пластиковую МИР.

18 Карты с высоким процентом на остаток.

В качестве альтернативы накопительным счетам можно также рассмотреть некоторые накопительные карты, особенно те, у которых процент не зависит от оборота трат по карте.

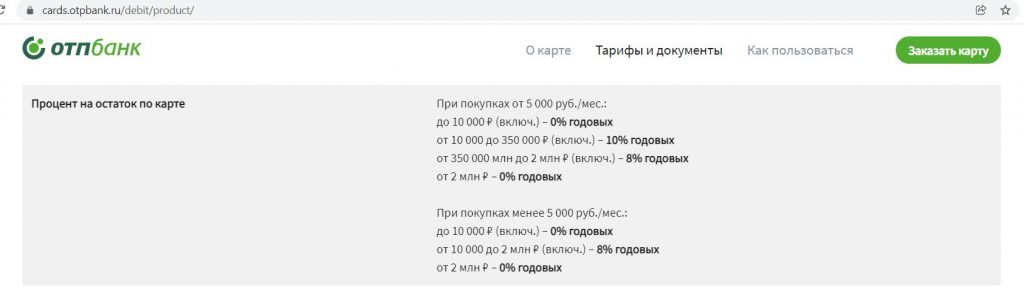

• По бесплатным картам «Максимум+» от «ОТП Банка», выдаваемым с 13.12.21, предусмотрено 8% годовых на ежедневный остаток от 10 000,01 до 2 000 000 руб. без требований к обороту трат.

Кроме того, при тратах от 5000 руб. за месяц (календарный), согласно бонусной программе, положена еще надбавка в 2% годовых на среднемесячный (ежедневный) остаток от 10 000,01 до 350 000 руб., так что всего получается 10% годовых.

Важно: проценты по картам в «ОТП Банке» начисляются на ежедневный остаток, но сама процентная ставка определяется в последний день месяца исходя из минимального остатка на счете за календарный месяц (по состоянию на конец операционного дня). Поэтому нужно, чтобы остаток на карте не опускался ниже 10 000,01 руб., иначе процентов не будет.

Для начисления процентов в первый месяц нужно сразу после получения карты пополнить ее на сумму от 10 000,01 руб., можно в кассе, можно входящим межбанком или через Систему быстрых платежей.

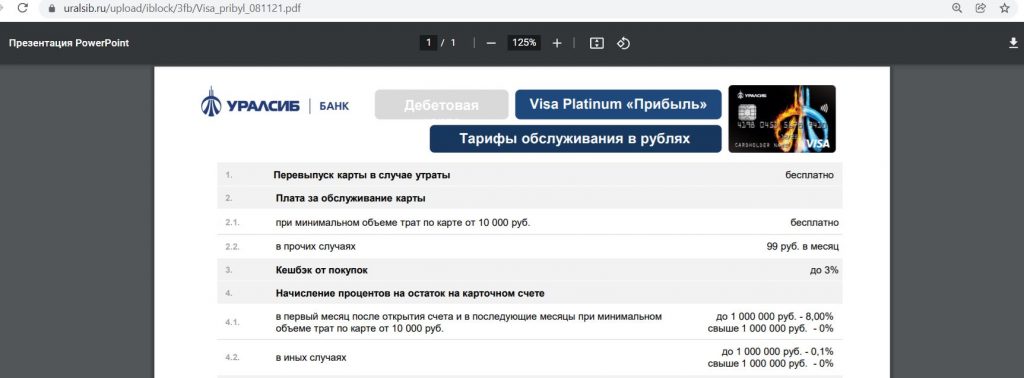

• Среди накопительных карт с процентом на остаток можно еще выделить карту «Прибыль» от «Уралсиба», там на остаток до 1 000 000 руб. при покупках от 10 000 руб./мес. положено 8% годовых (это же является и критерием бесплатности карты).

• У Card Plus от «КЕБа» (бесплатна в первый год, потом 499 руб./год) процент на ежедневный остаток от 10 000 руб. зависит от базового уровня доходности вкладов и в январе 2022 составляет 7,2% годовых. Требований к обороту трат нет, как и верхнего лимита для начисления процентов.

Вывод

Накопительный счет — это неплохой безрисковый инструмент для сохранения денег и получения небольшого дохода. Предлагаемые проценты по многим таким счетам сейчас находятся на уровне или даже выше ключевой ставки в 8,5% годовых.

На мой взгляд, лучшим накопительным счетом сейчас является предложение от «Хоум Кредит, где на ежедневный остаток до 3 млн руб. при покупках от 10 000 руб./мес. положено 8,5% годовых, причем требуемый оборот трат легко обеспечить и без реальных покупок.

Предложение от «Металлинвестбанка» с возможностью получения 8% годовых на ежедневный остаток или 8,5% на минимальный тоже среди лидеров.

Неплохо смотрятся акционные предложения «Газпромбанка», где в первые два месяца положено 9,5% годовых на минимальный остаток до 1,5 млн руб. без дополнительных условий, «Альфа-Банка» с 8,5% на минимальный остаток до 1,5 млн руб. в первые два месяца, а также счет «Промо» от «УБРиР» с 8,5% годовых на ежедневный остаток в первые три месяца.

Важно помнить, что в одном банке не стоит размещать очень крупные суммы, ведь в случае отзыва лицензии АСВ гарантированно вернет вам только 1,4 млн руб.

Есть, правда, некоторые банки, где превышение лимита АСВ кажется мне вполне безопасным. Я имею в виду, например, «ВТБ», «Газпромбанк», «Открытие», «Тинькофф Банк», «Росбанк», «МКБ», «Райффайзенбанк», «Ситибанк» (это не является рекомендацией).

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

Вклад или накопительный счет: что выгоднее и безопаснее?

Отечественные финансовые организации все чаще предлагают клиентам накопительные счета: сумма сбережений до 1,4 миллиона рублей застрахована государством, а средства можно снимать в любое время.

Что это за финансовый продукт и безопасно ли на нем хранить деньги, АиФ.ru разбирался с экспертом Национального центра финансовой грамотности, консультантом по финансовой грамотности проекта вашифинансы.рф Ириной Жигиной.

Чем накопительный счет отличается от вклада?

Банковский вклад (депозит) — это определенная сумма денежных средств вкладчика, временно переданная банку с целью хранения и получения процентного дохода.

Накопительный счет — это счет в банке, на который можно в любое время вносить деньги и снимать, а также получать пассивный доход от процентов.

Вот в чем различия между накопительным счетом и вкладом:

- Ставка по накопительному счету может меняться по усмотрению банка. Процентная ставка по вкладу зафиксирована на весь срок вложения.

- Накопительный счет является бессрочным. Срок действия вклада определен договором.

- Накопительный счет пополняется в любой момент. Некоторые вклады пополнять нельзя.

- С накопительного счета снимать деньги можно в любой момент. Снятие наличных с большинства вкладов без потери начисленных процентов невозможно.

- Вклады рекомендуется открывать на долгосрочные цели сроком от одного года. Накопительный счет открывается на более краткосрочные цели, исходя из условий снятия средств.

Проценты по накопительному счету начисляются одним из следующих образов:

- Проценты на минимальный остаток, находящийся на счете в течение месяца/квартала.

- Проценты на определенный остаток по условиям договора.

- Проценты на минимальный ежедневный остаток, который был зафиксирован на счёте в течение суток.

Когда выгоден накопительный счет?

Накопительный счет выгоден тем гражданам, кому необходимо сохранить большую сумму на неопределенный период. Например, вы планируете покупку загородного дома. Вы просматриваете разные варианты и ждете подходящее предложение. В такой ситуации деньги могут потребоваться в любую секунду, но хранить их дома небезопасно, да и невыгодно. Для такого случая накопительный счет подходит лучше, чем вклад, который открывается на определенный период и снятие денежных средств раньше срока с которого грозит потерей всех накопленных процентов.

Для тех, кто рассчитывает в ближайшее время пользоваться деньгами и не уверен в дальнейшем своем финансовом состоянии, также выгоден накопительный счет.

Для максимального дохода от долгосрочного вложения лучше подходит вклад, процентные ставки по ним могут быть выше, чем по накопительному счету.

Какие подводные камни есть у накопительных счетов?

В первую очередь — начисление процентов. Банки начисляют проценты на минимальную сумму за определенный период, например за месяц.

Допустим, на начало месяца на накопительном счете лежит 100 тысяч рублей, в середине месяца вы снимаете 50 тысяч рублей, а через два дня возвращаете эту сумму. Проценты за этот месяц начислятся только на сумму 50 тысяч рублей. Такая же схема действует с первым и последним месяцем действия счета.

При открытии накопительного счета расчетный период начинает действовать со следующего дня. То есть если внести деньги на следующий день после открытия, то за первый месяц проценты не начисляются.

При закрытии счета или снятия всей суммы в конце месяца проценты за этот месяц не начисляются.

Для повышенного процента на остаток по счету банки часто предлагают дополнительные условия: оформить платную карту; совершать покупки на определенную сумму в месяц; поддерживать минимальный остаток в течение всего действия накопительного счета. Если условия не соблюдены, процент не начисляется. Также высокая ставка может действовать только определённый период времени. Например, банк может снизить ее после того, как Центральный банк снизит ключевую ставку.

Накопительный счет обычно работает как текущий, это значит, что можно совершать покупки в интернете или снимать наличные средства. Но в некоторых банках стоит запрет на данные операции и есть возможность только перевода на текущий счет клиента.

Также в некоторых банках берется процент за снятие наличных. Особенно если изначально деньги были внесены безналичным способом.

Источник https://www.gq-blog.com/investicii/invest/nakopitelnyi-shet.html

Источник https://hranidengi.ru/vygodnyj-nakopitelnyj-schet-gde-iskat/

Источник https://aif.ru/money/mymoney/vklad_ili_nakopitelnyy_schet_chto_vygodnee_i_bezopasnee