Лизинг расчет лизинговых платежей

Приобретение чего-либо в лизинг всегда будет сопровождаться некоторой переплатой в сравнении с покупкой за собственные средства, поскольку ни одна лизинговая компания не будет предлагать помощь в финансировании покупки безвозмездно. Будущего лизингополучателя, который пытается оценить выгоду того или иного предложения, должны, прежде всего, интересовать размеры этой переплаты, которые можно выразить в процентах от общей стоимости объекта лизинга.

Сложность заключается в том, что в разных компаниях оперируют разными понятиями процента: где-то в документах или рекламных предложениях фигурирует так называемый процент удорожания, в других речь идет о величине процентной ставки кредитования по лизинговому договору, причем последняя может быть фиксированной (для аннуитетных, равных по своим размерам платежей) либо плавающей.

Из чего состоит размер переплаты по лизингу

Перед тем, как провести любые расчеты, важно зафиксировать тот момент, что в категорию переплат следует относить не только разницу между общей суммой платежей по лизингу и стоимостью предмета лизинга, но и все дополнительные платежи, которые может истребовать лизинговая компания либо принимающий платежи банк.

Что такое процент удорожания?

Под этим определением скрывается процент той самой переплаты, но его расчет всегда привязывается к определенному периоду, поэтому процент удорожания в месяц или год в отношении одной и той же лизинговой сделки будет сильно отличаться. Рассмотрим пример со следующими вводными данными:

- стоимость приобретаемого в лизинг промышленного станка (предмета лизинга) — 3 млн рублей;

- общая сумма вносимых лизингополучателем платежей — 3,5 млн рублей.

Чтобы посчитать процент удорожания за весь срок лизинга, необходимо применить следующую формулу:

(Общая сумма платежей − Стоимость предмета лизинга) / Стоимость предмета лизинга×100%.

В нашем случае процент составит:

(3,5−3,0)/3,0×100=16,6%.

Если срок лизинга — 2 года, то расчет годового процента удорожания будет следующим:

16,6/2=8,4%.

Чем больше срок лизинга, тем меньше годовой процент удорожания, но это справедливо только при условии, что мы точно знаем всю сумму переплаты.

Важно учесть и то, что в нашем примере не фигурирует понятие авансового платежа. Если лизингодатель финансирует 60% стоимости покупки (1,8 млн рублей), тогда как остальную часть компенсирует клиент, то в формулу расчета процента удорожания придется добавить стоимость предмета лизинга, равную 3,0−1,8=1,2 млн рублей. Действуя от обратного и помня о том, что общий процент удорожания равен 16,6%, общая сумма платежей по лизинговому договору составит:

16,6/100×1,2+1,2=1,4 млн рублей.

Заметим, что в нашем примере при такой ставке процента удорожания гораздо выгоднее приобретать оборудование в лизинг с авансовым платежом, поскольку 3,5 млн рублей — это больше, нежели 1,4+1,2 млн рублей. Вместе с тем такая существенная разница не должна пугать, поскольку в первом случае промышленный станок приобретается вовсе без первоначального взноса, т. е. лизингополучатель получает возможность выплачивать платежи, пользуясь прибылью, которую ему приносить условно бесплатный станок.

Величина процентной ставки кредитования по лизинговому договору

Для расчета годовой процентной ставки кредитования по лизинговому договору лизингодатели используют разные формулы, которые могут учитывать неравномерность размеров вносимых платежей. Наиболее простой способ получить реальную цифру для аннуитетных платежей — воспользоваться следующей формулой:

Средний годовой процент удорожания×1,65 / Доля кредита лизингодателя.

Воспользуемся нашим примером и получим следующие вводные данные:

- средний годовой процент удорожания — 8,4%;

- доля кредита лизингодателя — 0,6 (или 60%).

Процентная годовая ставка кредитования составит:

8,4×1,65/0,6=23,1%.

Как получить более выгодные условия?

Лизинг часто сравнивают с кредитом, и такое сравнение отлично подходит при формулировании условий, которым должен соответствовать лизингополучатель, претендующий на смягчение финансовой нагрузки. Если вы планируете предложить лизингодателю снизить процент по ставке кредитования, просто предоставьте ему документы, которые демонстрируют устойчивое развитие вашей компании:

- вашу положительную кредитную историю;

- устойчивое финансовое положение вашей компании;

- рекомендации от других лизинговых компаний и т.п.

Заявка на лизинг

Заполните форму онлайн, и мы подберём выгодную и подходящую по условиям программу лизинга

Оставить заявку

Лизинговый платеж — это плата за владение и пользование предоставленным по договору лизинга имуществом. Перечисляется лизингополучателем на счет лизинговой компании. В лизинговые платежи включаются: амортизация лизингового имущества за весь срок действия договора лизинга; плата за использованные лизинговой компанией заемные средства; комиссионное вознаграждение лизинговой компании; плату за дополнительные услуги лизингодателя; налог на добавленную стоимость.

Лизинговые платежи с определенной периодичностью (раз в месяц, квартал) оплачиваются в виде отдельных взносов. Общую сумму лизинговых платежей, форму, метод начисления, периодичность оплаты взносов, а также способы их оплаты — указывают в договоре лизинга.

Общая характеристика лизинговых платежей

Состав лизингового платежа:

Период выплаты лизингового платежа:

Методы начисления лизинговых платежей (в зависимости от способа расчета амортизации):

Формула расчета общей суммы лизинговых платежей:

ЛП = АО + ПК + В+ДУ+ НДС

ЛП — общая сумма лизинговых платежей;

АО — амортизационные отчисления за расчетный год;

ПК — плата за кредитные ресурсы, которые взял в банке лизингодатель на приобретение предмета лизинга;

В — вознаграждение лизингодателя за предоставленные услуги;

ДУ — плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;

НДС — налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

Пример расчета лизинговых платежей

Дано: стоимость оборудования 100 тыс. рублей, срок полезного использования — 5 лет, срок лизинга — 5 лет, годовая норма амортизации — 20%, ставка за кредит — 15%, размер компенсации лизинговой компании — 10% (в которые включена плата за дополнительные услуги), ставка НДС — 18%. Рассчитать сумму лизинговых платежей линейным методом.

Таблица 1. «Расчет среднегодовой стоимости предмета лизинга при линейном методе»

Таблица 2. «Расчет суммы лизинговых платежей при линейном методе»

Общая сумма лизинговых платежей в первый год составит:

Заметки по теме

- Возвратный лизинг Возвратный лизинг — это разновидность лизинга, характеризующаяся тем, что в пределах одного лизингового договора продавец одновременно выступает в качестве лизингополучателя.

- Лизинг без первоначального взноса Лизинг оборудования является наиболее выгодным способом обновления основных фондов. Но главное преимущество такого продукта — это возможность для предприятия модернизировать свои производственные мощности без значительных единовременных вложений.

- Лизинг грузовых автомобилей Грузовой транспорт для многих компаний выступает в качестве основного средства. Однако покупка грузовиков в собственность далеко не всем предприятиям по карману, а аренда не предоставляет широкого выбора необходимой техники. В таких условиях лизинг грузовых автомобилей приобретает повышенную актуальность.

- Лизинг оборудования Обновление оборудования можно произвести за счет собственных средств или за счет банковского кредита. Однако наиболее простой и выгодный способ — лизинг оборудования (долгосрочная аренда с последующим правом выкупа).

- Лизинг спецтехники Для успешного развития бизнеса необходимо время от времени ее обновлять, а также расширять средства производства за счет покупки новых машин. Для этого можно воспользоваться собственными или заемными средствами, однако наиболее приемлемым вариантом является лизинг спецтехники.

Стоимость лизинга — один из основных критериев оценки условий лизинга. Первое, что просит сделать лизингополучатель, обращаясь в лизинговую компанию – предоставить расчет лизинга, чтобы увидеть и оценить возможные суммы лизинговых платежей. На сайтах некоторых лизинговых компаний можно найти лизинговый калькулятор, который позволяет самостоятельно рассчитать стоимость лизинга.

Исходные данные для расчета лизинговых платежей

Для того, чтобы лизинговая компания могла сделать расчет по лизинговой сделке, ей необходимы основные параметры договора лизинга: стоимость лизингового имущества, срок лизинга, размер первоначального взноса по лизингу. Если нет окончательной цены предмета лизинга или вы не определились со сроком договора – это не проблема. Первое предложение по лизингу может быть весьма далеко от окончательного графика платежей за лизинг. Как правило, оно служит для того, чтобы клиент увидел расчет стоимости лизинга, суммы ежемесячных платежей и оценил свои финансовые возможности по их выплате.

Чтобы сделать расчет лизинга автомобиля также будет необходима информация об объёме и мощности двигателя. На основании этих сведений лизинговая компания рассчитывает амортизацию и транспортный налог передаваемого в лизинг автотранспорта.

Для примерной оценки размера платежей по лизингу и определения основных параметров договора можно использовать лизинговые калькуляторы на сайтах лизинговых компаний. Лизинговый калькулятор позволит вам рассчитать лизинг в различных вариантах исходных данных и выбрать наиболее приемлемые для вас условия лизинга.

Отдельно необходимо сказать о первоначальном взносе по договору лизинга. Нередко клиенты полагают, что при заключении договора лизинга всю стоимость лизингового имущества поставщику оплачивает лизинговая компания. Это не совсем так. Существуют программы лизинга определённых видов имущества без первоначального взноса. Однако, эти программы, как правило, распространяются на конкретные наименования имущества, марки и модели автомобилей. Программы лизинга без аванса финансируются поставщиками и направлены на увеличение объёмов продаж. Лизинг без первоначального взноса предоставляется по высоколиквидному имуществу. Подавляющее большинство программ лизинга без аванса предлагается по легковым автомобилям.

Стандартные условия лизинга предполагают внесение авансового платежа в размере от 10 до 30% от стоимости предмета лизинга.

Размер авансового платежа по договору лизинга зависит от финансового состояния лизингополучателя, типа лизингового имущества и его ликвидности. Лизинг с минимальным авансом предлагается по легковым автомобилям, наибольший аванс по лизингу технологического оборудования.

По программам лизинга без оценки финансового состояния клиента размер аванса по лизингу может достигать 49% от стоимости предмета лизинга. Таким образом лизинговые компании снижают риски невыплаты лизинговых платежей.

При обращении в лизинговую компанию необходимо определить вид и структуру графика лизинговых платежей, а также балансодержателя лизингового имущества.

Наиболее сложный вопрос — определение реальной стоимости лизинга, сопоставление предложений лизинговых компаний и цены их услуг. Подробнее о расчете стоимости лизинга и оценке ставки процента по лизингу можно прочитать в статье Лизинговый процент и процент удорожания: что это и какая между ними разница

Особенности расчета лизинга автомобилей и спецтехники

При лизинге автомобилей и спецтехники на расчет лизинговой сделки оказывает влияние то, на какую из сторон договора лизинга будет регистрироваться техника в ГИБДД / Гостехнадзоре.

В случае, если имущество регистрируется в ГИБДД на имя лизинговой компании, в расчет платежей за лизинг автомобиля или спецтехники будет включён транспортный налог, а также расходы по регистрации автомобилей / спецтехники и прохождению техосмотра. В случае, если эти расходы и транспортный налог будут отсутствовать непосредственно в расчете платежей по лизингу автомобиля / спецтехники, лизингополучатель будет обязан возместить их лизинговой компании в отдельных дополнительных платежах.

При регистрации предмета лизинга в ГИБДД на лизингополучателя, клиент самостоятельно оплачивает регистрацию и прохождения техосмотра, а также сам сдаёт декларацию и уплачивает транспортный налог по предмету лизинга. Для регистрации предмета лизинга на себя клиент должен иметь автохозяйство.

«Подводные камни» расчета стоимости лизинга

При анализе предложений по лизингу необходимо учитывать то, что в расчетах платежей по лизингу и условиях договора лизинга могут быть особенности, влияющие на итоговую стоимость лизинга для клиента:

- наличие комиссии за заключение лизинговой сделки, которая не включена в общую стоимость лизинга и выплачивается отдельно при заключении договора;

- необходимость выплаты стоимости выкупа имущества в конце договора лизинга, которая не включена в расчеты по лизингу;

- запрет на досрочный выкуп имущества по договору лизинга либо обязанность выплатить полную сумму платежей до конца договора, штраф за досрочное окончание договора лизинга и т.п.

Как видите, анализ расчета платежей по лизингу и условий лизинговой сделки – вопрос весьма сложный, требующий опыта и хорошего знания экономики, налогообложения, методов и инструментов финансовых расчетов.

Специалисты нашей компании окажут вам помощь в анализе предложений по лизингу, расчетов платежей за лизинг, оценке стоимости лизинга, подберут выгодный вариант лизинга исходя из ваших пожеланий.

Расчет лизинговых платежей методом потока денежных средств

Метод ПДС по своей сути очень сильно напоминает метод составляющих, когда лизинговый платеж определяется посредством суммирования отдельных агрегатов. Основным же отличием является то, что при методе составляющих наиболее часто применяется метод равных платежей, а в методе ПДС лизинговый платеж формируется на основании фактических затрат, понесенных в данном периоде. При этом метод ПДС можно получить из метода составляющих посредством итеративного расчета лизинговых платежей от месяца к месяцу.

Итак, основой для метода ПДС служит планируемое движение денежных средств. Поскольку основную долю в платежах составляют выплаты по банковскому кредиту, соответственно расчеты в примере привязаны именно к выплатам по кредиту.

Методика расчета лизинговых платежей предприятия

Для определения лизинговых платежей используют методы, характеристика которых представлена в табл. 15.13.

Методы расчета лизинговых платежей

С фиксированной общей суммой

Общая сумма платежей начисляется равными долями в течение всего срока договора в соответствии с согласованной сторонами периодичностью

Лизингополучатель при заключении договора выплачивает лизингодателю аванс в согласованном размере, а остальная часть общей суммы начисляется и уплачивается в течение срока действия договора и при начислении платежей

В общую сумму платежей включаются: сумма амортизации лизингового имущества за весь срок, плата за использование лизингодателем заемных средств, комиссионное вознаграждение и плата за дополнительные услуги лизингодателя, предусмотренные договором, а также стоимость выкупаемого лизингового имущества, если выкуп предусмотрен договором

Периодичность выплат может быть: ежегодно, ежеквартально, ежемесячно, еженедельно, в сроки внесения платы по числам месяца.

Способы уплаты по соглашению сторон могут быть: равными долями, в уменьшающихся или увеличивающихся размерах.

Расчет лизинговых платежей осуществляется в следующем порядке:

- 1. Рассчитываются размеры лизинговых платежей по годам, охватываемым договором лизинга.

- 2. Рассчитывается общий размер лизинговых платежей за весь срок договора путем суммирования платежей за каждый год.

- 3. Рассчитываются размеры лизинговых взносов в соответствии с выбранной сторонами периодичностью взносов, методами начислений и способом уплаты.

Расчет общей суммы лизинговых платежей за год осуществляется по формуле:

где ЛП – общая сумма лизинговых платежей;

АО – величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

ПК – плата за используемые кредитные ресурсы лизингодателю;

КА – комиссионное вознаграждение лизингодателю за объекты договора лизинга;

ДУ – плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;

НДС – налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя (если лизингополучатель – малое предприятие, то НДС не включается).

Амортизационные отчисления определяются по формуле:

где ИМ – балансовая стоимость имущества – предмет договора;

На – норма амортизационных отчислений в процентах.

В соответствии с временным положением о лизинге (от 29 июня 1995 г. № 633) стороны вправе применять механизм ускоренной амортизации.

Плата за используемые лизингодателем кредитные ресурсы на приобретение имущества – предмета договора рассчитывается по формуле:

где ПК – плата за используемые кредитные ресурсы;

СТкр – ставка за кредит.

В каждом расчетном году плата за кредитные ресурсы соотносится со среднегодовой остаточной стоимостью имущества – предметом договора:

где КРт – кредитные ресурсы, используемые на приобретение имущества, плата за которые осуществляется в расчетном году;

ИМн, ИМк – расчетная остаточная стоимость имущества на начало и конец года;

Кз – коэффициент, учитывающий долю заемных средств в стоимости приобретаемого имущества.

Если для приобретения имущества используются только заемные средства, значение коэффициента равно Кз = 1.

Комиссионное вознаграждение может устанавливаться по согласованию сторон в процентах: от балансовой стоимости имущества – предмета договора; от среднегодовой остаточной стоимости имущества. Размер комиссионного вознаграждения определяется по формуле:

где СТком – ставка комиссионного вознаграждения;

ИМ – балансовая стоимость имущества – предмета договора. Плата за дополнительные услуги рассчитывается по формуле:

где Pj, Р2, . Рк – платы за соответствующие услуги;

Т – срок договора.

Размер налога на добавленную стоимость определяется по формуле:

где В – выручка от сделки по договору лизинга;

СТнал – ставка налога на добавленную стоимость. Рассмотрим пример расчета лизинговых платежей.

Пример 20. Рассчитать размер лизинговых платежей на аренду строительных машин с комплексом услуг и предоставлением машиниста при выполнении следующих условий: вид лизинга – оперативный, т.е. срок передачи предмета – договора меньше срока эксплуатации, основные условия договора приведены в табл. 15.14. Определить текущую стоимость платежей по лизингу, если выплаты по лизингу должны осуществляться в начале каждого месяца, ставка сравнения – 24%.

Условия договора по лизингу аренды строительной машины

Методика расчета платежей при лизинге строительной техники

При проектировании лизинговой сделки особое внимание уделяется расчету платежей по договору лизинга.

Этот этап работы чрезвычайно важен как для лизингодателя, так и для лизингополучателя, поскольку в зависимости от его результата будет формироваться конечная стоимость лизинговых услуг. Расчет экономически обоснованного размера платежей обеспечивает лизингодателю определенный уровень доходности, а лизингополучателю – выгодность сделки и приемлемый в конкретных условиях уровень затрат.

Лизинговой компании важно учесть и отразить в лизинговых платежах все понесенные ею расходы по лизинговой сделке, связанные с исполнением: договора купли-продажи, т.е. расходы по привлечению кредитных ресурсов, по оплате стоимости имущества продавцу, транспортировке имущества, уплате налогов, пошлин и т.д.; договора лизинга с лизингополучателем, т.е. расходы по подготовке и проведению сделки – зарплата сотрудников, аренда помещения, командировочные, транспортные расходы, канцелярские товары, расходы по контролю за имуществом, расходы по страхованию (если это возложено по договору на лизингодателя), уплата текущих налогов, сборов, дополнительные услуги по договору лизинга и т.д. Лизингодатель постарается учесть в цене лизинга и прибыль, которую он намеревается получить за предоставленные клиенту услуги.

Строительной организации, получающей имущество в лизинг, важно разобраться в методике расчета лизинговых платежей, составе учитываемых элементов платежей. Это позволит минимизировать расходы и лучше контролировать лизингодателя.

Структура лизинговых платежей

В состав лизинговых платежей, которые по договору лизинга строительная организация будет выплачивать лизингодателю, должны входить следующие элементы:

1). Амортизация имущества. При определении первоначальной стоимости амортизируемого имущества, являющегося предметом лизинга, в соответствии со ст. 257 Налогового кодекса признают сумму расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, учитываемых в составе расходов. Амортизация может начисляться на основе двух методов – линейного и нелинейного (метод уменьшающегося остатка). При расчетах можно воспользоваться коэффициентом ускорения (для большинства видов имущества) – не выше 3. Однако при нелинейном методе эта льгота предоставляется для сделок с имуществом, которое относится только к 4-7-й группам амотризации.

2). Плата за финансовые ресурсы, привлекаемые лизингодателем для осуществления лизинговой сделки. Стоимость этих ресурсов колеблется в зависимости от положения на валютном и рублевом кредитном рынке. В середине 2004 г. стоимость кредитов на российском рынке на срок до трех лет составляла в валюте 11-13%, в рублях -14-15%.

3). Лизинговая маржа (вознаграждение) лизингодателя, которая включает в себя собственные расходы лизингодателя и получаемую им прибыль. В 2003-2004 гг. наиболее часто маржа лизинговых компаний, работающих в России, была на уровне 3-4% без учета налогов и сборов.

4). Рисковая премия, величина которой зависит от уровня различных видов рисков, с которыми сталкивается лизингодатель в ходе реализации проекта, например, финансовыериски (риски невозврата лизинговых платежей). Риск может учитываться в цене лизинговых услуг. При этом больший риск сопровождается, соответственно, более высокими ставками лизинговых платежей. Рисковая премия лизингодателя может быть учтена в ставке лизингового процента.

5). Плата за оказываемые лизингодателем дополнительные услуги лизингополучателю, предусмотренные в лизинговом договоре, например, консалтинговые, юридические, маркетинговые, технические, а также приобретение у третьих лиц прав на интеллектуальную собственность (ноу-хау, лицензионных прав, прав на товарные знаки, марки, программное обеспечение) и т.д.

6). Плата за различные формы страхования (например, имущества, переданного в лзинг, возврата лизинговых платежей и т.д.), если они осуществлялись лизингодателем.

7). Сумма налогов, выплачиваемых лизингодателем за сдаваемое в лизинг имущество. Необходимо иметь в виду, что каждая конкретная лизинговая сделка требует со стороны лизинговой компании индивидуального подхода, позволяющего учесть все нюансы и обстоятельства, в которых работает лизингополучатель, а также различные виды и формы гарантий, которые он может предоставить лизингодателю.

8). Отсутствует ряд методик по расчету лизинговых платежей. Рассмотрим одну из них, часто употребляемую в практике ведения лизингового бизнеса.

Эта методика расчета лизинговых платежей эффективно используется в Германии, Австрии, Японии, Франции, Италии и других странах, а также в российских лизинговых компаниях.

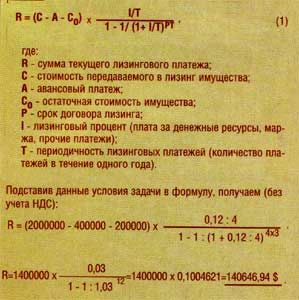

Для расчетов применяется формула аннуитетов (annuity: годовая рента, аннуитет), т.е. ряд последовательных платежей, выплачиваемых через равные промежутки времени. Первоначально термин “annuity” относился только к ежегодным платежам, сейчас он употребляется применительно к любым промежуткам времени (ежемесячно, ежеквартально и т.д.).

Метод аннуитетов предусматривает, что все платежи одинаковы по всем периодам времени. Формула отражает взаимосвязанное воздействие на величину платежей таких условий лизингового договора, как: фиксированная общая сумма; срок контракта; внесение платежей с учетом периодичности или равномерности (например, ежекварталтальная, ежемесячная), с учетом срочности внесения (в начале, середине или в конце периода платежа); величина аванса; с учетом выкупа имущества по остаточной стоимости.

Расчет лизинговых платежей на основе метода аннуитетов основывается на известной заранее ставке лизингового процента, других составляющих общей суммы лизингового платежа. Рассмотрим эту методику, допустив некоторые упрощения, которые существенно не повлияют на логику и формализацию расчетов.

Итак, используем для расчета суммы лизинговых платежей по методу аннуитетов следующие исходные данные:

– стоимость передаваемой в лизинг строительной техники – $ 2000000;

– НДС – $ 360000;

– срок договора лизинга – 3 года;

– ставка лизингового процента – 12%;

– периодичность перечисляемых лизингодателю лизинговых платежей – квартальная;

– остаточная стоимость имущества – 10% от величины первоначальной стоимости;

– авансовый платеж строительной организации – 20% от первоначальной стоимости переданной в лизинг строительной техники.

Чем в большем размере лизингополучатель перечислит лизингодателю авансовый платеж, тем меньше будет величина текущего лизингового платежа и, соответственно, тем меньше будет сумма всех расходов лизингополучателя по лизинговой сделке.

Если в договоре лизинга предусмотрена ускоренная или замедленная амортизация имущества, то это обстоятельство отражается через два взаимосогласованных фактора: срок лизинга и величину остаточной стоимости.

Полученную сумму следует считать основной, но не полной. Дело в том, что необходимо учитывать такие элементы лизинговых платежей, как рисковая премия; плата за предусмотренные в лизинговом договоре дополнительные услуги, оказываемые лизингодателем лизингополучателю, плата за страхование лизингового имущества, если оно было застраховано лизингодателем; сумма налогов, выплачиваемых лизингодателем (а ониимеют различную базу начисления).

При этом нужно иметь в виду следующие обстоятельства:

Рисковая премия может быть учтена в ставке лизингового процента. Поскольку лизинговая компания, как правило, учитывает факторы риска в цене на свои услуги, больший риск сопровождается более высокими ставками лизинговых платежей. Следовательно, можно повысить или понизить величину лизингового процента в зависимости от того, как стороны договорятся между собой, и тогда в окончательную сумму всех платежей, перечисленных лизингополучателем лизингодателю, не потребуется вводить еще одно слагаемое.

Дополнительные услуги лизингодателя могут быть непостоянными и оплачиваться неравномерно. Это зависит от объема и стоимости этих услуг и условий заключенного договора лизинга.

Плата за страхование лизингового имущества, передаваемого строительной организации, – величина также не постоянная, т.к. она начисляется на остаточную стоимость строительной техники и, следовательно, должна быть просто прибавлена к основной величине лизингового платежа.

При заключении договора лизинга лизингополучатель должен учитывать, что плата за кредитные ресурсы, привлекаемые лизинговой компанией, суммы страховых платежей, уплачиваемые налоги, которые вошли в состав лизинговых платежей, облагаются налогом на добавленную стоимость. Дополнительные расходы по уплате НДС будут приняты к зачету или возмещению и возвращены лизингополучателю, но определенное отвлечение оборотных средств у строительной организации в рамках одного отчетного периода все же может произойти.

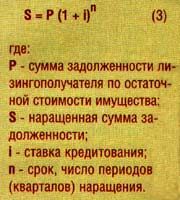

При расчете всех платежей, перечисленных лизингополучателем лизингодателю, следует особо выделить определение величины остаточной стоимости. В нашем примере остаточная стоимость имущества составляет 10% от величины первоначальной стоимости имущества, т.е. $ 200000 тыс. В течение срока договора лизинга, т.е. за 3 года, указанная сумма в составе ежеквартальных текущих лизинговых платежей не возмещалась лизингодателю. Это означает, что лизинговая компания, по сути, прокредитовала лизингополучателя – строительную организацию в указанном объеме на 12 кварталов с отсрочкой платежей по погашению задолженности. Конечно же, такого рода услуга носит платный характер. Поэтому при завершении договора лизинга лизингополучатель должен будет вернуть и эти $ 200000 тыс. (т.е. тело кредита) и “набежавшие” за 12 кварталов проценты за кредит.

Используем для расчетов всей суммы задолженности по остаточной стоимости формулу (3) – наращения с учетом сложных процентов (compound interest). Будем считать, что ставка процента за кредит на один квартал равна 3% (т.е. 12%/4). База для начисления сложных процентов с каждым шагом во времени увеличивается. При этом абсолютная сумма начисляемых процентов возрастает и процесс увеличения суммы долга происходит с ускорением, т.е. происходит капитализация процентов. Формула наращения для нашей задачи имеет следующий вид:

Величина q = (1 + i) в “n” степени назвается множителем наращения по сложным процентам. Значение этого множителя можно рассчитать с помощью калькулятора или найти в таблицах сложных процентов. В нашем примере множитель наращения будет равен 1,4257609.

Теперь проведем расчет всей задолженности по остаточной стоимости, которую должен оплатить лизингополучатель, исходя из условий нашей задачи:

Таким образом, чем больше в договоре лизинга предусмотрена величина остаточной стоимости, тем меньше будут текущие лизинговые платежи и, в то же время, тем больше будет сумма всех расходов лизингополучателя по лизинговой сделке.

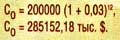

Когда все суммы, составляющие общую стоимость лизинговой сделки, известны, мы можем осуществить итоговый расчет всех платежей и после этого, соответственно, увеличить полученный результат на величину налога на добавленную стоимость.

Общая сумма расходов лизингополучателя – строительной организации будет равняться X. Расчет ведется следующим образом:

После завершения всех расчетов полученный результат целесообразно сравнить с первоначальной стоимостью строительной техники, то есть осуществить сопоставление $ 2800040,24 и $ 2360000.

Полученный в ходе наших расчетов результат показывает, что стоимость лизинга обошлась лизингополучателю – строительной организации на 18,65% больше по сравнению с первоначальной стоимостью строительной техники.

Многие лизинговые компании этот показатель далее делят на три (срок договора лизинга) и при этом интерпретируют полученный результат как среднее удорожание лизинга в год на 6,22%. Однако при таком расчете “по забывчивости” лизингодатели не учитывают величину авансового платежа. Если принять во внимание аванс, то тогда общее реальное удорожание лизинга равно 23,31%, а среднегодовое удорожание, соотвественно, – 7,77%.

Конечно же, приведенные выше формулы не могут рассматриваться как универсальные. Как уже отмечалось, каждая конкретная лизинговая сделка требует индивидуального подхода и проведения соответствующих расчетов, обеспечивающих учет всех факторов, влияющих на формирование суммы лизинговых платежей.

После окончания всех расчетов лизинговой компанией и строительной организацией совместно составляется и согласовывается общий график платежей по договору, в том числе выплат текущих лизинговых платежей за предоставленное в лизинг имущество. Этот график становится одной из важнейших составляющих договора лизинга.

Лизинг: расчет платежа

Общая характеристика лизинговых платежей

Состав лизингового платежа:

Период выплаты лизингового платежа:

Методы начисления лизинговых платежей (в зависимости от способа расчета амортизации):

Формула расчета общей суммы лизинговых платежей:

ЛП = АО + ПК + В+ДУ+ НДС

ЛП — общая сумма лизинговых платежей;

АО — амортизационные отчисления за расчетный год;

ПК — плата за кредитные ресурсы, которые взял в банке лизингодатель на приобретение предмета лизинга;

В — вознаграждение лизингодателя за предоставленные услуги;

ДУ — плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;

НДС — налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

Пример расчета лизинговых платежей

| Период | Стоимость оборудования на начало периода | Годовая сумма амортизации | Стоимость оборудования на конец периода | Среднегодовая стоимость оборудования |

| 1 | 100 тыс. руб. | 20 тыс. руб. | 80 тыс. руб. | 90 тыс. руб. |

| 2 | 80 тыс. руб. | 20 тыс. руб. | 60 тыс. руб. | 70 тыс. руб. |

| 3 | 60 тыс. руб. | 20 тыс. руб. | 40 тыс. руб. | 50 тыс. руб. |

| 4 | 40 тыс. руб. | 20 тыс. руб. | 20 тыс. руб. | 30 тыс. руб. |

| 5 | 20 тыс. руб. | 20 тыс. руб. | – | 10 тыс. руб. |

| Период | Амортизационные отчисления | % за кредит | Компенсация лизинговой компании | Выручка, облагаемая НДС | НДС | Общая сумма лизинговых платежей |

| 1 | 20 тыс. руб. | 13,5 тыс. руб. | 9 тыс. руб. | 22,5 тыс. руб. | 4,05 тыс. руб. | 46,55 тыс. руб. |

| 2 | 20 тыс. руб. | 10,5 тыс. руб. | 7 тыс. руб. | 17,5 тыс. руб. | 3,15 тыс. руб. | 40,65 тыс. руб. |

| 3 | 20 тыс. руб. | 7,5 тыс. руб. | 5 тыс. руб. | 12,5 тыс. руб. | 2,25 тыс. руб. | 34,75 тыс. руб. |

| 4 | 20 тыс. руб. | 4,5 тыс. руб. | 3 тыс. руб. | 7,5 тыс. руб. | 1,35 тыс. руб. | 28,85 тыс. руб. |

| 5 | 20 тыс. руб. | 1,5 тыс. руб. | 1 тыс. руб. | 2,5 тыс. руб. | 450,00 руб. | 22,95 тыс. руб. |

| Всего | 100 тыс. руб. | 37,5 тыс. руб. | 25 тыс. руб. | 62,5 тыс. руб. | 11,25 тыс. руб. | 173,75 тыс. руб. |

Первый портал о кредитовании малого бизнеса, поиске инвестиций и государственной поддержке предпринимательства в России. Все права защищены. Использование материалов сайта возможно исключительно при наличии гиперссылки на источник.

12.2 Лизинг. Виды лизинга. Методика расчета лизинговых платежей

Лизингпредставляет собой специфическую форму привлечения инвестиций путем аренды имущества и является альтернативной банковскому кредитованию [14].

Под общим названием «лизинг» обычно понимается: лизинг, хайринг и рентинг, соответственно долгосрочная, среднесрочная и краткосрочная аренда машин и оборудования.

Объект лизинга — любое движимое и недвижимое имущество, относящееся по установленной классификации к основным средствам, а также программные средства и рабочие инструменты, обеспечивающие функционирование переданных в лизинг основных средств. Объект лизинга является собственностью лизингодателя в течение договора лизинга.

Лизингодатель — юридическое лицо, передающее по договору лизинга специально приобретенный для этого за счет собственных и (или) заемных средств объект лизинга.

Лизингополучатель — субъект хозяйствования, получающий объект лизинга во временное владение и пользование по договору лизинга.

Поставщик — промышленная (строительная) или торговая организация, продукция которой выбрана лизингополучателем.

Кроме того, в лизинговой сделке могут участвовать банк и брокер. Банк финансирует лизинговую операцию. Брокер (предприятие, специализирующееся на посреднических операциях) организует весь комплекс лизинговой сделки, «связывает» всех ее участников.

В зависимости от условий возмещения лизингодателю лизингополучателем затрат и перехода права собственности на объект лизинга от лизингодателя к лизингополучателю, лизинг подразделяется на: финансовый и оперативный и несколько форм их реализации.

При финансовом лизинге лизинговые платежи в течение договора лизинга, заключенного на срок не менее 1года, возмещают лизингодателю стоимость объекта лизинга в размере не менее 75% его первоначальной стоимости, независимо от того, будет ли сделка завершена выкупом объекта лизинга лизингополучателем, его возвратом или продлением договора лизинга на других условиях. При оперативном лизинге лизинговые платежи в течение договора лизинга возмещают лизингодателю стоимость объекта лизинга в размере менее 75% его первоначальной стоимости. По истечении договора лизинга, лизингополучатель возвращает объект лизинга лизингодателю, в результате чего он может передаваться в лизинг многократно. Виды и формы лизинга приведены в табл.12.1.

Таблица 12.1

Виды и формы лизинга

Лизинговая сделка сопровождается следующими документами: лизинговым контрактом, заключаемым между лизингодателем и лизингополучателем, контрактом купли-продажи, отражающим общие условия поставки (роль этого контракта может выполнять наряд на поставку, направляемый лизингодателем фирме-поставщику), протоколом приемки, свидетельствующим о фактической поставке оборудования, его монтаже и вводе в эксплуатацию без претензий к поставщику. Он подписывается всеми участвующими в лизинговой операции сторонами.

Лизинговый договор вступает в силу с даты ввода оборудования как объекта лизинговой сделки в эксплуатацию. Данный документ может предусматривать различные варианты оплаты лизинговых услуг:

- платеж с фиксированной общей суммой;

- платеж с авансом;

- неопределенный платеж.

Преимущества лизинга для продавца по сравнению с обычной куплей-продажей:

- средство активного маркетинга;

- установление канала обратной связи;

- форсирование темпов обновления продукции;

- возможность на время избавиться от неиспользуемого оборудования;

- удобство расчета;

- снятие риска возможного неплатежа;

- возможность получить финансовые ресурсы, не прибегая к услугам финансовых организаций;

- эффективная реклама;

- увеличение объемов продажи за счет повышения спроса на вспомогательное оборудование.

Преимущества лизинга в сравнении с покупкой машин и оборудования на средства, полученные взаймы в результате обычной кредитной операции для пользователя:

- возможность будущего переоснащения производства;

- возможность проведения ускоренной амортизации машин и оборудования, а затем его покупки по низкой остаточной стоимости;

- приобретение арендатором инвестируемого товара с финансированием;

- выбор срока действия и вида контракта с учетом потребностей арендатора;

- предоставление арендатору на выгодных условиях 100% финансирования с привлечением средств со стороны;

- учет арендной платы по статьям текущих расходов;

- простота калькуляции;

- расширение возможностей предприятия в получении кредитов;

- небольшой первоначальный взнос за приобретенное оборудование;

- начало начисления арендных платежей после запуска оборудования;

- увеличение возможностей мелких предприятий по приобретению оборудования;

- высвобождение финансовых средств для других инвестиций, гибкое финансирование;

- повышение гибкости производственных программ;

- организация снабжения запасными частями;

- получение налоговых льгот;

- комплектность лизинговых услуг.

Расчет общей суммы лизинговых платежей выполняется в несколько этапов [30]:

- Расчет величины амортизационных отчислений на используемую по лизингу технику, причитающихся по условиям лизинговых соглашений.

- Расчет величины платы за используемый кредитный ресурс:

- Расчет величины комиссионных выплат:

- Расчет величины дополнительных услуг лизингодателя:

- Расчет общей суммы выплат лизингодателю по лизинговому соглашению:

- Расчет периодических лизинговых взносов:

- срок аренды;

- размер первоначального взноса;

- процент ставки удорожания;

- амортизацию имущества за весь срок договора;

- компенсация платы лизингодателя, если тот использовал для приобретения предмета лизинга заемные средства;

- комиссионное вознаграждение;

- оплата дополнительных услуг лизингодателя, которые предусмотрены в договоре.

- фиксированная сумма закрепленная в договоре, оплата равными частями;

- плата неопределенна, поскольку напрямую зависит от прибыли получаемой от использования предмета лизинга. Такой способ используется при больших объемах реализации и редко применяется при лизинге легковых автомобилей.

- политика лизинговой компании, которая определяет стоимость оказанных ими услуг;

- размер авансового платежа. Логично, что чем большая сумма была уплачена изначально, тем меньше придется платить потом. Это подтверждают приведенные выше данные онлайн-калькулятора;

- схема платежей, закрепленная в договоре.

- комиссия за заключение сделки часто не включается в общую сумму а оплачивается дополнительно;

- может быть предусмотрен запрет на досрочный выкуп или штрафные санкции;

- остаточная стоимость может не включаться в расчеты, что на первый взгляд уменьшает платежи, но при окончании придется доплатить существенную сумму.

- Выбрать город

- Выбрать тип транспорта над списком слева (легковой или коммерческий)

- Выбрать марку автомобиля в списке

- Выбрать желаемую модель автомобиля

- Стоимость автомобиля

- Общую сумму платежей с авансом, который можно выбрать в пределах от 0 до 49%

- Сумму среднемесячного платежа

- Процент удорожания в год

- Дополнительные расходы*

- Загружать все необходимые документы без визита в лизинговую компанию

- Следить за ходом рассмотрения Вашей заявки

- Согласовывать договор лизинга

- Отслеживать платежи

- Получать ежемесячные документы для оплаты и бухгалтерской отчетности

- Получать уведомления о наступивших датах очередного платежа по договору, необходимости пролонгации/оплаты страховых полисов

- Видеть все производимые лизинговые расчеты и получать другую полезную информацию

- Получатель лизинга (клиент обычно юр. лицо).

- Лизингодатель (Коммерческая организация либо кредитное небанковское учреждение и т.д.).

- Поставщик оборудования.

- Страховая компания.

- Для начала лизинговой организации следует предоставить определенный ряд бумаг. Также подайте заявку на оформление сделки лизинга.

- С вами свяжется работник организации для получения кратких данных о хозяйственной работе вашей организации.

- После одобрения сделки организация заключает с вами соглашение лизинга.

- Вам доставляется техника и отдается в лизинг.

- Регрессивный (ежемесячная выплата на протяжении периода лизинга снижается).

- Аннуитетный (ежемесячная оплата на протяжении времени лизинга остается одинаковым).

- Сезонный (график оплат привязывается к сезонности предпринимательства получателя лизинга).

- Документы о деятельности вероятного лизингополучателя.

- Текущие и будущие соглашения с контрагентами, доставка продукции, которая производится на новом снабжении.

- Финансовая отчетность организации.

- Документы, которые подтверждают отсутствие кредитных задолженностей.

- Бумаги, удостоверяющие платежную дисциплину организации.

- Учредительные бумаги.

- Бумаги о регистрации и взятии на учет органами гос. власти.

- Бумаги из налоговой службы.

- Не нужно собирать много бумаг.

- Лизингополучатель не тревожится о сервисе предмета лизинга. Также он одерживает поддержку по страхованию.

- У юр. лиц есть льготы по уплатам в налоговый орган.

- Не всегда необходимо переплачивать за предмет лизинга.

- Есть несколько вариантов переплаты за технику.

- Предметом лизинга владеет лизинговая компания.

- Лизинговая организация может забрать предмет лизинга и можно потерять уплаченные деньги.

- Лизингополучатель не может делать что-то с предметом лизинга без указания арендодателя.

- Что понимается под лизинговым платежом?

- Связь графика платежей с методом амортизации

- Расчет лизинговых взносов в 2019 году

- Метод фиксированной суммы с авансом и без него

- Метод минимизации платежей

- Особенности расчета платежей при оперативном лизинге на примере

- Расчет лизинговых платежей при нелинейных методах начисления амортизации в Excel

- Расчет эффективной ставки по лизингу

- Расчет эффективной процентной ставки лизинга в Exel

- Что такое ставка удорожания при лизинге?

- Преимущества лизинга для юридических лиц

- амортизация имущества в течение срока действия договора финансовой аренды;

- начисленная стоимость использования заемных средств, израсходованных на приобретение предмета;

- оплата дополнительных услуг, полученных лизингодателем в ходе покупки, обслуживания, доставки и прочих мероприятий, обеспечивающих выполнение сделки;

- выкупная цена (при финансовой форме лизинга);

- комиссия, составляющая коммерческий интерес (прибыль) лизингодателя;

- авансовый платеж, если таковой предусмотрен договором.

- Денежная.

- Натурально-компенсационная, при которой лизингополучатель (ЛП) рассчитывается изготовленными посредством арендованного основного средства товарами или услугами.

- Смешанная. Предусматривает комбинированный денежно-натуральный способ оплаты финансовой аренды.

- Линейный. Самый простой, при котором стоимость основного средства плавно по прямой уменьшается до нуля в течение срока полезного использования.

- По ускоренному снижению остаточной стоимости. В линейную формулу вводится ускоряющий коэффициент.

- Уменьшаемого остатка. Ускоренный метод, при котором за базу принимается не начальная, а ежегодная балансовая стоимость на начало периода.

- Кумулятивный. Начальная стоимость делится на так называемое «кумулятивное число», представляющее собой арифметическую сумму лет, оставшихся до окончания срока полезной эксплуатации.

- Производственный. Скорость амортизации зависит от интенсивности эксплуатации предмета труда.

- Аннуитетный. Погашение общей суммы производится равными суммами траншей. Соответствует линейному методу амортизации.

- Регрессивный. Максимальная сумма регулярного платежа – первая, затем она снижается. Применяется, если амортизация начисляется всеми остальными методами (нелинейными ускоренными).

- Сезонный. Учитывает периодичность максимальной платежеспособности лизингополучателя.

- стоимость предмета;

- срок действия договора;

- сумма начального взноса (аванса);

- средняя ставка коммерческих банков за пользование кредитом;

- размер комиссии лизинговой компании (в процентах или, если это возможно узнать – сразу в денежном выражении).

- Начальная стоимость предмета лизинга включая издержки на дополнительные услуги, понесенные лизингодателем – 6,4 млн руб.

- Договорной срок пользования предметом – 8 месяцев.

- Полный срок полезного использования предмета – 5 лет.

- Учетная ставка по кредиту, взятому лизингодателем для приобретения предмета – 22% годовых на всю стоимость предмета.

- Норма прибыли лизингодателя – 15%.

- Ставка НДС – 20%.

- Амортизация за 8 месяцев составляет 106 666,67 х 8 = 853 333, 33 руб.

- Плата за пользование кредитом 117 333,33 х 8 = 938 666,67 руб.

- календарный график лизинговых платежей;

- суммы лизинговых платежей.

- Возмещение налога на добавленную стоимость.

- Отнесение лизинговых платежей на общепроизводственные издержки.

Величина, причитающихся лизингодателю амортизационных отчислений рассчитывается по формуле:

,

,

где А — амортизационные отчисления;

Сб — балансовая стоимость техники;

На — норма амортизационных отчислений;

Т — срок действия лизингового соглашения.

,

,

где Пкд — плата за пользование кредитным ресурсом;

Кр — величина кредитного ресурса, привлекаемого для проведения лизинговой операции;

Е — процентная ставка за пользование кредитом.

Величина кредитного ресурса определяется по формуле:

,

,

где Сн — стоимость техники на начало года;

Ск — стоимость техники на конец года;

Т — количество лет, на которое заключено лизинговое соглашение.

,

,

где Пк.в. — плата по комиссии;

Ск.в. — ставка комиссионных выплат.

Пу = Ркр + Ру + Рр + Рпр,

где Пу — плата за услуги лизингодателя;

Ркр– командировочные расходы работников лизингодателя;

Ру — расходы на оплату услуг (по эксплуатации оборудования и т.д.);

Рр — расходы на рекламу;

Рпр — прочие виды расходов на оплату услуг лизингодателю.

ЛП = А + Пкд + Пк.в. + Пу,

где ЛП — общая сумма лизинговых платежей.

С учетом налога на добавленную стоимость:

– при годовой уплате взносов:

,

,

– при ежеквартальной выплате взносов:

,

,

– при ежемесячной выплате взносов:

.

.

Методика расчета лизинговых платежей предприятия

Особой формой аренды является лизинг – это финансовая аренда.

Сущность лизинга: лизингодатель по заявке лизингополучателя производит или приобретает необходимое оборудование и передает его на долговременной основе на договоренный срок. В случае досрочного расторжения договора лизингополучатель должен вернуть оборудование и уплатить за весь срок указанный в договоре. Механизм лизинга может быть в 3-х видах:

Арендная плата по лизингу, как правило неравномерная по годам. Обычно начало выплат по договору начинался с момента освоения производством нового оборудования. Конец выплат часто предусматривает аукцион, т.е. продажа оборудования лизингополучателю по оговоренной заранее цене.

Лизинговые платежи могут быть:

– В денежной форме

Состав лизинговых платежей:

1. Амортизационные отчисления

2. Плата за кредит

3. Комиссионные выплаты за услугу

4. Плата за дополнительные условия.

Размер платежей может быть рассчитан с учетом позднего поступления платы и инфляции.

1) Лизинг – оперативный. Срок аренды меньше срока амортизации, следовательно оборудование возращается.

2) Лизинг с полной окупаемостью. В том числе путем ускоренной амортизации, т.е. в 1-е годы платим больший процент амортизации, а в n – год меньший.

Лизинг применяется тогда, когда :

1 . Предприятие нуждается в оборудовании, а собственных средств нет;

2 . Нет возможности у арендатора получить кредит в банке.

Выгоды от лизинга:

1 Лизингодатель вкладывает капитал в имущество, получая арендную плату;

2 Лизингополучатель имеет возможность совершенствовать и развивать производство без накопления капитала;

3 Завод – изготовитель не затоваривается.

Задачи по лизингу с решением. Пример расчета лизингового платежа

Задача №1. Стоимость сдаваемого в лизинг оборудования – 500 тыс.р. Срок лизинга – два года. Норма амортизации – 30 %. Процент за кредит – 20 % в год. Согласованная ставка комиссионного вознаграждения лизингодателя – 4 % годовых стоимости оборудования. Стоимость дополнительных услуг по обучению персонала – 5 тыс.р. НДС – 18 %. Рассчитайте сумму лизингового платежа.

ЛП = АО + ПК + КВ + ДУ + НДС,

где: ЛП – общая сумма лизинговых платежей;

АО – величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

ПК – плата за используемые кредитные ресурсы лизингодателем на приобретение имущества – объекта договора лизинга;

КВ – комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

ДУ – плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;

НДС – налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

Амортизационные отчисления АО рассчитываются по формуле:

где БС – балансовая стоимость имущества – предмета договора лизинга, млн, руб.;

На – норма амортизационных отчислений, процентов.

Плата за кредит:

Пк = (Кр х СТк ) /100

где: ПК – плата за используемые кредитные ресурсы, млн. руб.;

СТк – ставка за кредит, процентов годовых.

Кр – кредитные ресурсы

НДС= (АО + ПК + КВ + ДУ)*18/100=(150000+100000+20000+5000)*18/100=49500руб

ЛП = АО + ПК + КВ + ДУ + НДС=150000+100000+ 20000+5000+49500=324500руб – общая сумма лизинговых отчислений в год.

Задача №2. Стоимость сдаваемого в лизинг оборудования составляет 400 тыс.р. Срок лизинга – 2 года. Норма амортизации – 15 %. Процент за кредит – 20 % в год. Согласованная по договору ставка комиссионного вознаграждения лизингодателя – 4 % годовых стоимости оборудования. Лизингодатель предоставляет лизингополучателю дополнительные услуги по доставке и монтажу оборудования и по обучению персонала на сумму 10 тыс.р. Ставка НДС – 18 %. Определите сумму лизинговых платежей за оба года.

ЛП = АО + ПК + КВ + ДУ + НДС,

где: ЛП – общая сумма лизинговых платежей;

АО – величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

ПК – плата за используемые кредитные ресурсы лизингодателем на приобретение имущества – объекта договора лизинга;

КВ – комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

ДУ – плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;

НДС – налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

Амортизационные отчисления АО рассчитываются по формуле:

где БС – балансовая стоимость имущества – предмета договора лизинга, млн, руб.;

На – норма амортизационных отчислений, процентов.

где: ПК – плата за используемые кредитные ресурсы, млн. руб.;

СТк – ставка за кредит, процентов годовых.

Кр – кредитные ресурсы

НДС= (АО + ПК + КВ + ДУ)*18/100=(60000+80000+16000+10000)*18/100=29880руб

ЛП = АО + ПК + КВ + ДУ + НДС60000+80000+16000+10000=166000 руб – общая сумма лизинговых отчислений в год

Автомобильный портал. Ответы на вопросы

Расчет лизинговых платежей калькулятор. Лизинговый калькулятор

Воспользуйтесь нашим онлайн-калькулятором лизинга и проверьте расчеты лизинговой компании, оцените величину процентной ставки, по которой она считает лизинг для Вас.

Следует учесть, что в состав процентной ставки включена не только стоимость средств для лизинговой компании (% по кредитам, которые берет лизинговая компания), но и накладные расходы лизингодателя. Поэтому для расчета берется ставка процентов с учетом наценки лизингодателя. О лизинге читайте далее.

Укажите свои данные вместо указанных как пример:

Казалось совершенно невероятным делом. Сегодня же это доступно как крупным компаниям, так и простым людям.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Несомненно у , но все же этот способ достаточно активно используется. Но перед тем как оформлять договор, необходимо четко представлять как рассчитывается стоимость и что может повлиять на нее.

Какие нужны исходные данные

Перед заключением любого договора необходимо четко представлять картину будущих расходов. Особенно, если речь идет о приобретении автомобиля, что само по себе подразумевает значительное вложение.

Поскольку заключая будущий лизингополучатель вправе выбрать любой автомобиль, необходимо понимать, что цена машины будет одним из основных критериев при расчете лизинга.

Так к примеру, бюджетные модели обойдутся существенно дешевле по сравнению с автомобилями премиум класса. То же самое касается автомобиля с пробегом и новой машины, только что прибывшей с завода.

Кстати, говоря об машинах с пробегом, не стоит забывать, что это отличный вариант для лизинга. Такие автомобили проверяются досконально и при оформлении оперативного лизинга, обслуживаются за счет лизингодателя.

Таким образом. лизингополучатель может обновлять автопарк каждые несколько месяцев, не затрачивая на это крупных сумм.

Помимо стоимости машины в расчете участвуют:

Размер первоначального взноса существенно влияет на стоимость лизинга, и в большинстве случаев, компании просят от 10 до 30%.

Это стандартные условия, на которые может рассчитывать обратившийся в лизинговую компанию. Но на ряд автомобилей размер авансового платежа может достигать и половины стоимости.

Это делается для обеспечения гарантий при невыплате или просрочке . Размер взноса указывается в условиях получения автомобиля и также это существенное условие договора.

Однако на рынке есть предложения, в которых отсутствует первоначальный взнос, что порой удивляет потенциальных лизингополучателей.

По логике всю стоимость автомобиля оплачивает лизингодатель, но есть ряд компаний у которых заключены договора с поставщиками. Те предоставляют для лизинга машины, которые пользуются популярностью.

Как правило, это автомобили занимающие средней ценовой сегмент. Подобные договора направлены на увеличение продаж, поэтому если на стадии обсуждения условий сделки лизинговая компания предлагает подобные условия на определенный автомобиль, это серьезное основание для обсуждения.

Формула

Согласно этому документу, помимо стоимости имущества, в платежи по договору лизинга включают:

ЛП= АО+КВ+ДУ+ПК + НДС

Для вычисления первого слагаемого (Амортизационных Отчислений) используется следующая формула:

АО = (БС*На)/100

На сегодня действует «Единая норма АО…» утвержденная Пост. Совета Министров СССР от 22.10.90. В пункте 504 приведены нормы на автомобильный транспорт.

Учитывая, что рекомендации лишь предлагают использовать данный способ расчетов, а не обязывают, то ряд компаний используют формулу аннуитетов, которая четко демонстрирует связь всех условий договора лизинга. В этом случае используются равные платежи.

Такая формула позволяет учитывать различные нюансы, такие как виды платежей. Оплата может производиться следующим образом:

Платежи по периодические на протяжении всего срока действия договора. Составляется график платежей, которого необходимо придерживаться, поскольку в противном случае могут применяться санкции.

Если применяется формула расчета аннуитетов, то она выглядит следующим образом:

Р = А * И: Т / (1 — 1/ (1+ И: Т) Т*П)

Примеры расчета

Разумеется проще всего воспользоваться онлайн калькулятором. Но при необходимости и зная все исходные данные, можно попытаться посчитать лизинг вручную.

На примере того же Форда Фокуса, цена которого 750 тыс. рублей. Вспоминаем формулу расчета:

ЛП= АО+КВ+ДУ+ПК + НДС

В данном случае переплата по договору выходи 214 тыс. р. С учетом первоначального взноса в 15% в размере 112500 р.

Более подробно рассмотреть данный пример можно оперируя данными онлайн калькулятора.

Как сделать расчет лизинга автомобиля для юридических лиц онлайн

На сегодня на сайте лизинговых компаний есть специальные онлайн калькуляторы, которые позволяют примерно просчитать во сколько обойдется лизинг той или иной машины.

Для расчета не требуется математических вычислений, поскольку калькулятор сам оперирует с заданными цифрами.

Вот пример онлайн калькулятора компании Альфа- Лизинг:

Графы в калькуляторе просты и понятны. Первым делом необходимо выбрать марку и модель автомобиля и внести стоимость. Сделаем это на примере Форда Фокуса, цена которого примерно 750 тыс. рублей.

После внесения этих данных система делает расчет автоматически исходя их первоначального взноса в размере 15 %.

Однако лизингополучатель вправе выплатить авансовый платеж в большем размере. Если рассчитывать, что будет оплачено вдвое больше, то есть 30%, то сумма изменится.

Также сумма изменится при авансовом платеже в размере 15%, но более кротком сроке договора.

Использование лизингового онлайн-калькулятора дает возможность определить примерную сумму.

Не стоит воспринимать их как публичную оферту, поскольку все онлайн-калькулятора снабжены четким предупреждением о том, что расчет предоставлен лишь для ознакомления.

Расчет удорожания

Процент удорожания представляет собой отношение суммы переплаты к рыночной стоимости предмета лизинга.

Данная величина не фиксирована и зависит от следующих факторов:

Поскольку большая часть лизинговых компаний приобретает имущество за счет заемных средств, то важную роль играет политика кредитования в банке.

Если лизингодатель сотрудничает только с одним кредитным учреждением, то вариантов для выбора не предлагается.

Однако, в большинстве случаем, число банков, с которым лизингодатель состоит в партнерских отношениях больше, и клиенты могут выбрать наиболее приемлемые условия.

Также надо учитывать что лизингодатель берет на себя вопросы регистрации автомобиля, что тоже включается в оплату. В условиях договора можно вставить пункт, что данный вопрос будет решаться лизингополучателем. Это несколько снизит расходы.

Также если по договору будет решено что предмет лизинга будет стоять на балансе лизингополучателя, то это уменьшит процент удорожания.

Для примера можно рассмотреть приведенный выше расчет автомобиля марки Форд Фокус с рыночной стоимостью 750 тыс. рублей.

Сумма к уплате 964 404 рубля при условии первоначального взноса 15%, сроке договора 3 года и остаточной стоимости в размере 10 %.

Х=((964404-750000)/750000)*100%

Х = 29%

Срок договора 3 года, а значит годовое удорожание составит около 10%

Однако это схема подразумевает равные платежи. Но зачастую лизингодатель переносит большую часть платежей на начало срока, а последний год остаются незначительные суммы.

В этом случае удорожание также не будет ровно разбито на три части. Большую часть придется выплачивать в первые два года лизинга.

Кто производит

Заключению договора лизинга предшествует долгая работа. После того как компания принимает решение о необходимости приобретения автомобиля в лизинг необходимо провести анализ потенциальных лизингодателей.

В условиях конкуренции каждая лизинговая компания стремиться предложить варианты, которые покажутся предпочтительнее, чем у коллег.

Выбирая лизинговую компанию, важно обратить внимание на следующие моменты:

Изначально подается заявка на лизинг. Перед заключением договора и расчетом стоимости лизинга компании необходимо предоставить доказательства финансовой состоятельности.

Несмотря на то, что автомобиль не переходит в собственность лизингополучателя и, на первый взгляд, лизинговая компания ничем не рискует, необходимо подтвердить платежеспособность.

При оформлении расчета подписывается согласие на обработку персональных данных. Это стандартная форма для внутреннего пользования.

Расчет лизинговых платежей производится сотрудниками лизинговой компании, но в каждом конкретном случае цифры могут выходить различными. Это зависит от репутации будущего арендатора и многих других факторов.

Что это такое?

Лизинг – тип финансовых услуг, форма кредитования при покупке главных фондов организациями либо очень дорогостоящих товаров физическими лицами. Если придерживаться значительной строгости в понятиях, то необходимо упомянуть другую дефиницию лизинга.

Лизинг – это совокупность экономических и правовых отношений, соответственно с которой лизингодатель обязуется купить указанные получателем лизинга активы и предоставить их получателю лизинга за оплату во временное использование с правом следующего выкупа.

Соглашением лизинга может предусматриваться, что предпочтение продавца и активов делается лизингодателем. Существует три главных участника операции лизинга.

Как оформить?

Если вы приняли решение купить снабжение при помощи применения лизинговой схемы, то вам следует знать, как обычно оформляется такого рода сделка.

Необходимо выполнить такие действия:

Видео: Расчет аннуитетного и дифференцированного платежей

Как рассчитать лизинг на авто для физических лиц?

На результат расчетов лизинга на авто для физ. лиц воздействуют многие факторы, которые проходят по сделке лизинга.

Это и ставки, и время аренды, и величина начального взноса, который посильно внести вероятному клиенту. К тому же значительную роль играет начальная стоимость авто, его пробег либо он привезен из завода-производителя.

Для обеих сторон – лизингодателя и получателя лизинга, важно определить. Столько же будет стоить транспорт, взятый в лизинг. Чтобы рассчитать лизинг, пример формулы используется: X = Y – (C + O + %), где

Но для всех автомобилистов близко будет формула, которая означает величины ежемесячных оплат, которая смотрится так:

ЛП = АО + ПК + Кn + ДУ + Вn + НДС, где

Для юр. лиц

Для того чтобы сделать подсчеты автомобильного лизинга для юр. лиц, необходимо занести исходную информацию. Она будет такой: стоимость предмета лизинга, время соглашения лизинга, вид графика оплат, размер удорожания, кто будет балансодержателем актива, включается ли размер страховки оплаты по КАСКО.

Что касается цены актива, то здесь все легко. Когда вы подаете заявление на лизинг, то в нем вы прописываете ту марку транспорта и ее критерии, которую хотите купить. Лизингодатель ищет искомый объект, отсылает заявки изготовителю либо дилерам транспорта.

Если транспортное средство, которое вы желаете купить, имеется у партнеров лизинговой организации, то сделка предусматривает большие выгоды.

Ведь в данном варианте для лизинговой организации будет работать особая стоимость на него. Стоимость приобретения автомобиля можно узнать у лизингодателя и занести в необходимую графу.

Без первоначального взноса

Расчет лизинга без первого взноса определяется персональными требованиями и нуждами клиента и ввиду данного обстоятельства он должен исполняться лишь компетентными и опытными специалистами.

Проведение подсчета опирается на цену объекта лизинга, время работы соглашения и процент лизинга. Для подсчета лучше использовать лизинговый калькулятор.

Удорожание

Обычная формула подсчета удорожания предмета сделки на время лизинга такая:

Удорожание = ((затраты по соглашению лизинга – покупная цена предмета сделки)/покупная цена предмета сделки) * 100.

График лизинговых платежей

Главными принятыми в практике графиками лизинговых выплат есть:

Условия

Условия лизинга для физ. и юр. лиц различные. Время предоставления предмета в лизинг для юр. лиц доходит до трех лет, а для физ. лиц до пяти лет.

От периода зависит размер суммы контракта. А также размер лизингового платежа.

Условия для юридических лиц

Условия для физических лиц

Необходимые документы

Банку либо лизинговому учреждению для принятия решения о финансировании нужны документы по будущему предмету сделки, в качестве которого обычно выступает снабжение.

Сначала следует предоставить технические бумаги, в которых есть марка и модель актива, переданного в лизинг, изготовитель поставщик, цена предмета сделки, условия доставки, прочие условия сделки.

Также следует указать, делались ли какие-то авансовые расчеты за снабжение, и подкрепить это расчетными бумагами. Физические лица должны предоставить лизингодателю паспорт и ИНН.

Бумаги по лизингополучателю юр. лицу:

Финансовые бумаги организации:

Юридические бумаги организации:

Требования к лизингополучателю

Требования к получателю лизинга менее жесткие, чем запросы к клиенту при получении банковского займа. В ситуации, если арендатором является юр. лицо, он должен работать от года, частный бизнесмен – не меньше трех лет.

Получатель лизинга должен обладать достаточным для лизинговых оплат размером выручки. Запросы к физ. лицам походят на запросы по кредитованию: регистрация в месте работы лизингового учреждения, российское гражданство.

Требования к получателю лизинга

К транспорту

При передаче в лизинг к транспорту предъявляются определенные запросы. В лизинг можно получить новую и подержанную технику.

Но для транспорта с пробегом есть отдельные ограничения. Она не должна быть старше некоторого возраста. Период может зависеть от изготовителя. Можно одержать в лизинг крупные и маленькие модели автомобильной техники.

Требования к автомобильной технике

Сроки

Чем больше начальная оплата, тем лучше условия может предложить финансовая организация, тем мягче будут условия по сделке и меньше будут следующие оплаты.

Обычно финансовые компании предлагают вложить от 20 % цены транспорта. Лизинговые контракты длительные. Время финансовой аренды колеблется от трех до пяти лет.

Заключение сделки

При заключении сделки по лизингу клиент пишет заявку и отправляет в лизинговую организацию. С ним связывается работник организации и приглашает для заключения договора в офис.

К заявке следует приложить необходимые бумаги. Постановление принимается на протяжении семи дней.

Плюсы и минусы

Лизинг, как и другие финансовые сделки, имеет достоинства и недостатки.

Достоинства лизинга:

Недостатки лизинга:

На результат расчетов лизинга на снабжение действуют многие факторы, которые проходят по сделке. Это и ставки, и время аренды, и сумма начального взноса, который может внести вероятный клиент.

# Нюансы бизнеса

Размер лизинговых платежей

Навигация по статье

В ряду различных способов приобретения активов лизинг выделяется относительной доступностью, простотой и быстротой оформления. Однако, как известно, любые преимущества и удобства стоят денег. Дорого ли обходится эта услуга? Выгодна ли она? Только рассмотрение условий каждого конкретного случая позволяет достоверно ответить на этот вопрос. Статья о том, из чего состоит лизинговый платеж и как его правильно рассчитать.

Что понимается под лизинговым платежом?

Следует различать ежемесячные взносы по условиям финансовой аренды с лизинговым платежом. Их часто путают.

Лизинговый платеж — это сумма всех ежемесячных взносов плюс аванс и выкупная цена предмета финансовой аренды с учетом интереса лизингодателя.

Приведенное определение учитывает обобщенные условия. Например, цена выкупа при финансовом лизинге может быть формально не указана, но это не означает ее отсутствия – в этом случае она просто включена в регулярные лизинговые платежи, а после истечения срока договора предмет автоматически переходит в собственность лизингополучателя. Это же касается аванса – без него в некоторых случаях стороны обходятся.

Структура лизингового платежа:

После формирования общей суммы лизингового платежа (то есть цены договора) составляется график его погашения отдельными взносами с установлением их периодичности.

Теоретически лизинг имеет следующие формы платежей:

На практике, наиболее распространенными в отечественных условиях являются денежные расчеты. Подключение натуральных форм существенно усложняет учет. При этом продукт сомнительной ликвидности лизингодатель (ЛД) в оплату не примет, а если товар продается хорошо, то ЛП реализует его сам.

Связь графика платежей с методом амортизации

Амортизация предмета финансовой аренды составляет большую долю лизингового платежа. По своей сути – это часть цены имущества, списанная за период расчетов. При этом из общей суммы следует отнять аванс и выкупную стоимость, если они предусмотрены договором.

Амортизация может начисляться одним из методов:

Исходя из перечисленных методов амортизации различаются следующие виды платежей по договору лизинга:

В большинстве случаев лизингодатель стремится к тому, чтобы график погашения не отставал от амортизации. В противном случае его расходы будут опережать доходы, то есть финансовый результат окажется временно убыточным.

Простыми словами это можно выразить как нежелательность обесценивания предмета лизинга быстрее, чем происходит погашения его стоимости лизингодателем.

Если этот принцип будет нарушен, под угрозой окажутся интересы собственника имущества (ЛД). Они должны гарантироваться его безусловным правом изъять сданный в финансовую аренду предмет в случае невыполнения ЛП своих обязательств.

Расчет лизинговых взносов в 2019 году

Перед тем как заключать договор финансовой аренды, следует оценить размер платежей лизинга на предмет того, «потянет» ли предприятие эту нагрузку.

Метод фиксированной суммы с авансом и без него

Самый простой метод – деление фиксированной суммы всего платежа на количество расчетных периодов. Для этого нужно располагать исходными данными:

Формула расчета платежа выглядит просто:

Где:

СЛП – сумма лизингового платежа;

Ц – цена предмета у продавца;

А – сумма аванса;

ВС – выкупная стоимость;

К – стоимость кредитования;

РДУ – расходы на все дополнительные услуги, связанные с приобретением;

КЛД – комиссия, причитающаяся лизингодателю;

СНДС – ставка НДС, если лизингодатель является плательщиком налога на добавленную стоимость.

Сложности могут возникать, если применяется регрессивный или сезонный порядок расчета.

При аннуитетном погашении (равными долями) все опять же просто: сумма лизингового платежа делится на количество расчетных периодов (чаще всего месяцев), указанных в договоре, и составляющих срок его действия.

Пояснения требуют отдельные составляющие этого полинома.

Выкупная стоимость (ВС) присутствует в формуле только в случае финансового лизинга, предусматривающего возможность перехода собственности на предмет от ЛД к ЛП после завершения действия договора. Она не может превышать одной четвертой части начальной цены. Иными словами, предмет должен быть амортизирован не менее, чем на 75%.

Аванс (А) также отнимается от общей суммы в скобках только тогда, когда начальный взнос указан в условиях договора.

Стоимость кредитования (К) рассчитывается по формуле:

Где:

К – стоимость кредитования;

ДКР – сумма использованных для приобретения предмета кредитных ресурсов;

БС – годовая банковская ставка;

Т – срок действия договора в годах (например, если полгода, то Т=0,5).

Метод минимизации платежей

В отличие от описанного выше метода фиксированной суммы, этот способ привязан к амортизации сданного в финансовую аренду имущества. Расчет стоимости каждого отдельного платежа зависит от того, какая часть общей суммы списана с баланса. Как правило, применяется при нелинейных методах начисления амортизации (ускоренных).

Где:

СЛП – сумма лизингового платежа

АМ – сумма амортизации лизингового имущества за расчетный платежный период;

К – стоимость кредитования;

N – продолжительность расчетного периода;

Т – срок действия договора в тех же временных единицах;

РДУ – расходы на все дополнительные услуги, связанные с приобретением предмета;

НП – норма прибыли лизингодателя, выраженная в процентах.

Таким образом, лизингодатель периодически возвращает себе амортизированную долю имущества, дополнительных затрат и издержек на обслуживание кредита вместе с нормативной прибылью.

Особенности расчета платежей при оперативном лизинге на примере

Отличия оперативного лизинга от финансового состоят в более коротком сроке владения и праве на возврат имущества собственнику после истечения срока договора. Еще одна особенность – степень амортизации имущества за период пользования намного ниже.

Лизингодатель не ставит задачу полного возврата затрат, произведенных на приобретение предмета. Ему достаточно того, что его начальная стоимость будет компенсирована в большей степени, чем износилось имущество.

По своей сути оперативный лизинг напоминает прокат, хотя у этой формы аренды есть свои особенности.

При сроке финансовой аренды менее года период регулярного платежа рассчитывается помесячно. При этом учитываются все ранее перечисленные составляющие, формирующие цену услуги.

Пример расчета лизинговых платежей при оперативной форме финансовой аренды:

Сумма лизингового платежа рассчитывается по общей формуле:

Рассчитывается сумма амортизации за месяц по линейному методу:

Стоимость пользования кредитом за месяц:

Общая сумма затрат лизингодателя:

Налог на добавленную стоимость:

Сумма лизингового платежа:

Проверить полученный результат можно, умножив его на 8 месяцев.

От этой суммы отнимается НДС:

Теперь сумма издержек (амортизации и банковских процентов) за 8 месяцев умножается на коэффициент 1,15, учитывающий норму прибыли лизингодателя:

Всего 1 792 000,00

Плюс прибыль 15%:

1 792 000,03 х 1,15 = 2 060 800,00 руб., что равно ранее вычисленной сумме лизинговых платежей без учета НДС.

Как уже отмечалось, выкупная стоимость при оперативном лизинге в отличие от финансового в учет не берется.

Для вычисления сумм лизинговых платежей доступны калькуляторы-онлайн. Расчет с их помощью производится очень быстро и максимально упрощен, но обычно они учитывают ограниченный выбор видов и форм погашения задолженности. С примером лизингового онлайн-калькулятора можно ознакомится здесь.

Расчет лизинговых платежей при нелинейных методах начисления амортизации в Excel

Расчеты по рассмотренной методике технически усложняются, если амортизация производится одним из нелинейных методов, например, по снижаемому остатку. В этом случае целесообразно использовать таблицу в Exel, в которой балансовая стоимость предмета лизинга автоматически снижается на сумму начисленного износа.

Для этого следует составить таблицу, в которой стоимость имущества за предыдущий период (например, месяц) умножается на коэффициент, равный единице минус процент амортизации за то же время.

Расчет эффективной ставки по лизингу

Лизинговые компании, как правило, сообщают клиенту условия предоставления услуги, указывают основные параметры: годовую процентную ставку и сумму аванса. Кроме этих данных клиент при заключении договора получает календарный график предстоящих ему выплат.

Сложение всех сумм, указанных в графике, и деление результата на начальную стоимость приводит к цифре, отличающейся в большую сторону от указанной в договоре процентной ставки.

Причины состоят в дополнительных затратах лизингодателя: оплате различных сопутствующих услуг, страховок, компенсаций и прочих статей расхода.

Для определения суммы реальных обязательств применяется понятие эффективной ставки по лизингу. Она объективно показывает, во сколько раз возрастает стоимость предмета за время действия договора.

Расчет эффективной процентной ставки лизинга в Exel

Excel – всего лишь инструмент для составления таблиц с формулами, но в дополнение к нему есть функция ЧИСТВНДОХ. Саму ее можно импортировать в Excel (меню «Формулы» категория «Финансовые»), и значительно облегчить процесс создания алгоритма вычисления эффективной ставки лизинга. Необходимы следующие данные:

Что такое ставка удорожания при лизинге?

Удорожание в год по лизингу по своему смыслу и цифровому выражению корригирует с понятием эффективной ставки. В обоих случаях показатель демонстрирует реальное увеличение стоимости предмета, взятого в финансовую аренду. Разница в формулах расчета.

При вычислении эффективной ставки производится деление всех реальных выплат на начальную цену:

Где:

ЭСЛ – эффективная ставка по лизингу;