Чем отличается лизинг от кредита?

Любой бизнес требует вложений. Эта непреложная истина выражается еще четче, когда речь заходит о большом бизнесе. Чтобы получать большую прибыль, физические лица и организации вынуждены привлекать дополнительные средства со стороны. Наиболее часто используемые формы привлечения дополнительных активов — оформление кредита и лизинга.

- Чем же отличается кредит от лизинга

- Лизинг, в переводе с английского – сдать в аренду

- Основные положительные моменты при взятии лизинга

- Услуги, оказываемые при оформлении лизинга

- Сравнение механизмов лизинга и потребительского кредитования

- Правило ускоренной амортизации

- Третья альтернатива — факторинг

- Особенности факторинга

Для некоторых граждан эти два термина кажутся смежными. Другие считают, что это идентичные понятия, или что одно исходит из другого. Ни одна из этих точек зрения не является верной. Отличие кредита от лизинга весьма существенное, поэтому данные инструменты нельзя употреблять в связке. Полная информация с разбором реальных ситуаций — только на Бробанк.ру.

Чем же отличается кредит от лизинга

В банковском сегменте доступных программ по кредитованию очень много. Одним из постоянно используемых среди клиентов финансовых организаций является лизинг. Специалисты советуют пользоваться именно лизингом, так как он выгоден клиенту в тех случаях, когда речь идет о крупных активах, которые сложно приобрести по договору купли-продажи.

Кардинальное отличие лизинга от кредита заключается в том, что в первом случае речь идет о длительной аренде с возможным правом выкупа. Во втором случае имеется в виду приобретение материальных ценностей с выплатой их стоимости частями и с начислением процентов. Кредит всегда дороже лизинга, если речь идет о крупных активах.

Лизинг, в переводе с английского – сдать в аренду

Лизинг – это один из продуктов финансовой организации, по которому кредит берется на приобретение основных фондов. К основным фондам относятся: специальная техника или оборудования, аренда помещения, автомашина.

Лизинг – это самый эффективный метод в развитии любого бизнеса. С помощью этого продукта можно расширить производство своей компании, закупить новую технику, докупить необходимое оборудование, арендовать какое-либо помещение.

Суть лизинговых организаций в том, что она покупает какое-то имущество самостоятельно, и отдает его третьему лицу на неопределенный срок. Однако, продавца, у которого организация будет приобретать имущество, выбирает само третье лицо. Данное 3-е лицо и будет являться клиентом лизинговой организации.

По договору лизинга заемщик будет выплачивать стоимость купленного финансовой организацией имущества и проценты по кредиту. Как только действие договора заканчивается приобретенное имущество становится собственностью заемщика. Залог при оформлении лизинга не нужен. Долгая рассрочка снижает сумму выплат и дает возможность пользоваться необходимыми средствами.

Это справедливо из-за высокой стоимости основных средств и зависимости от них бизнеса в целом

Преимущество лизинга, в том, что этот финансовый инструмент имеет в своем наличии долгосрочную аренду и получение займа. Лизинг выгоднее разных кредитных программ:

- Ипотека (за исключением социальной).

- Автокредитование (машин от среднего до высшего класса).

- Потребительский кредит для развития бизнеса.

Последний продукт из списка берут на приобретение оборудования и прочие мелкие нужды. В этом случае ценность лизинга является практически неоспоримой. При лизинге получатель может указать на оборудование, которое ему нужно приобрести. Также можно указывать и на конкретного продавца необходимого оборудования. При кредите подобное невозможно.

Основные положительные моменты при взятии лизинга

Индивидуальные предприниматели, юридические компании давно пользуются таким банковским продуктом, как лизинг. Он выгоден и удобен. Однако эта программа подходит и физическим лицам. Чтобы определить выгоду и понять данный финансовый продукт, нужно сначала взвесить все за и против. К плюсам лизинга можно отнести:

- Наличие выгоды.

- Лояльные требования от клиента.

- Гибкая система погашения долга.

- Хорошие условия для тех, кто только начинает свою предпринимательскую деятельность.

- Дополнительные услуги.

- Минимальная процентная ставка.

- Небольшой объем денежных вложений.

- Конечный расчет, производится для всех индивидуально, по сумме всех потраченных денежных средств.

Это далеко не все преимущества финансового инструмента. Программа лизингового кредитования дает возможность понизить налог компании, так как все выплаты по нему включены в себестоимость. В связи с этим налог на прибыль снижается. В отчете предоставляется по договору кредитования полная сумма НДС. При быстрой амортизации объекта лизингового кредитования сумма налога на имеющиеся имущество становится меньше в 3 раза. Ничего этого при оформлении кредита нет.

Услуги по лизингу организации могут предоставить самостоятельно. Они предлагают заемщикам программы со скидками и с понижением в будущем ставки от 10-12%. Они работают по своему составленному плану.

Лизинг дает возможность понизить налоговые выплаты компании

Лизинг именно по этой причине выгоднее, чем кредитные продукты. Рискованность по нему меньше, чем риск по потребительским кредитам. Обеспечением по нему выступает имущество, которое было приобретено с помощью данной программы.

Человек, который обратился в финансовую организацию, приобретает в аренду движимое либо недвижимое имущество. Имуществом, владеет 3-е лицо или банк. Клиент финансовой организации ежемесячно оплачивает аренду за него. По договору заемщик может полностью выкупить арендуемый объект. Если он не имеет возможности его выкупить или перестает платить арендуемый объект возвращается владельцу.

Услуги, оказываемые при оформлении лизинга

Компании оказывающие лизинговые услуги могут предоставить, как основные, так и дополнительные услуги, плата за которые будет внесена в договор, в общую сумму проводимой сделки:

- Повлиять на быстроту в поставки машины либо иного транспортного имущества.

- Зарегистрировать в рассрочку договор о страховании автомобилем.

- Обеспечить техническим обслуживанием движимое имущество.

Услуги лизинга востребованы среди предпринимателей, которые берут кредит. Этот продукт, выгоден тем, компаниям, в которых активы оформлены только на физическое лицо. Однако, банк учитывает не только это, он смотрит на все полученные на компанию данные из налоговой службы, а также все итоги по квартальным отчетам.

Сравнение механизмов лизинга и потребительского кредитования

Уже неоднократно было заявлено, что отечественным товаропроизводителям, для того чтобы остаться на плаву, следует уделить пристальное внимание наращиванию производственных мощностей, обновлению устаревшего оборудования и оптимизации бизнес-процессов. Однако свободных финансовых средств, как правило, нет и помочь исправить ситуацию может лишь кредитование бизнеса.

Также правительство работает над тем, чтобы создать выгодные для, например, фермеров программы

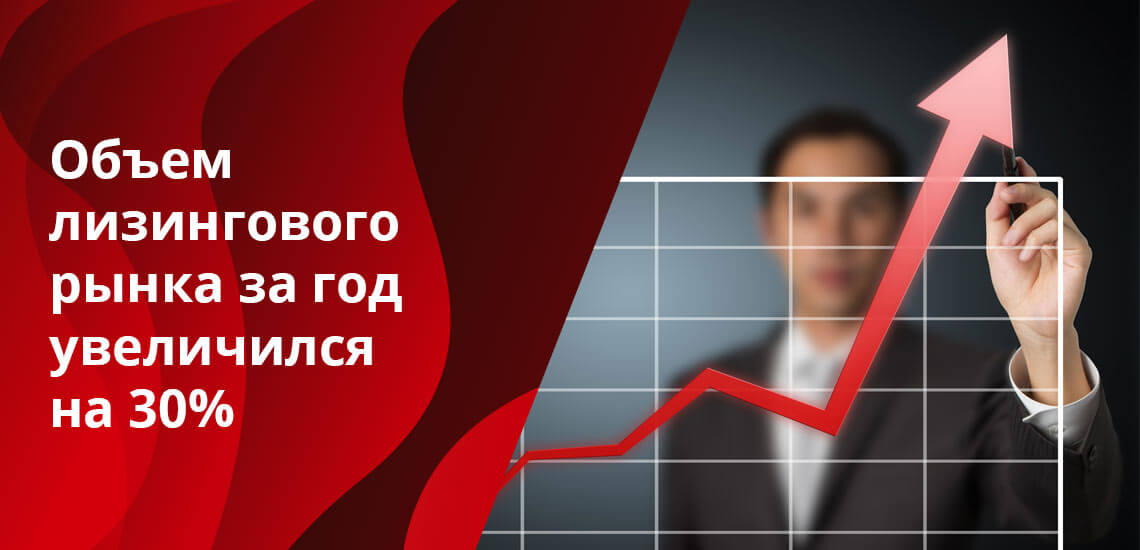

По данным экспертов, в текущем году объем лизингового рынка увеличился на 30%, и этот рост наверняка продолжится и в дальнейшем. Кроме этого, правительством РФ рассматривается вопрос о программах, предусматривающих льготное финансирование лизинга, для отдельных секторов экономики, и прежде всего – для сельскохозяйственного сектора.

Как было отмечено, к основным преимуществам лизинга можно отнести уменьшение налогооблагаемой базы по налогу на прибыль, а сами лизинговые платежи полностью относятся на себестоимость. Формула здесь достаточно проста: больше тратишь — меньше платишь налогов. Обслуживание банковского кредита не является затратами в связи с тем, что проценты выплачиваются с прибыли, в то время как лизинговый платеж относится к категории «затрат» и не облагается налогом.

При этом приобретатель после заключения договора получает оборудование или технику, по сути, в долгосрочную аренду. Если с оборудованием (имуществом), взятым в лизинг, возникают проблемы, их решением, как правило, тоже занимается лизинговая компания. При оформлении кредита все расходы, в том числе и при полной утрате имущества, несет заемщик.

Получается, что имущество при лизинге берется в долгосрочную аренду

Правило ускоренной амортизации

Кроме этого, у лизинговых компаний есть право на применение коэффициента ускоренной амортизации (имеется в виду лизинг грузовых автомобилей). И если в обычной ситуации автомобиль, как правило, амортизируется в течение 3-5 лет, компания имеет законное право амортизировать его в течение года. А уже после этого автомобиль по нулевой стоимости передается на баланс лизингополучателю, который опять же экономит на налоговых выплатах.

Клиенту, обратившемуся в лизинговую компанию, предлагается удобная схема выплат в виде равных ежемесячных платежей или иные формы расчета, что помогает точно планировать бюджет бизнеса на протяжении срока действия договора лизинга и управлять денежными потоками. При этом управление оборотным капиталом происходит максимально эффективно, а компания получает оборудование ведущих мировых и отечественных производителей, что позволяет существенно увеличивать доходы бизнеса.

Можно предположить, что обострившаяся конкуренция (с приходом дешевых импортных товаров и услуг) будет способствовать появлению на рынке новых лизинговых компаний. Причем, этот процесс «расползется» по регионам страны. Сейчас доля Москвы и Санкт-Петербурга составляет около 90 % на рынке лизинговых операций. Если будут обеспечены равные конкурентные условия среди лизинговых компаний, процентные ставки поползут вниз, и это будет лишь на пользу потребителям.

Сэкономленные средства можно вложить в развитие бизнеса

Не стоит так же забывать, что лизингополучателями могут выступать не только юридические, но и физические лица, то есть возможен лизинг для физических лиц, что существенно расширяет спектр продуктов лизинговых компаний (лизинг недвижимости, лизинг оборудования, лизинг имущества, машина в лизинг).

Третья альтернатива — факторинг

Следующий банковский продукт — факторинг — наиболее востребован в сфере торговли, как розничной, так и оптовой. Торговые предприятия, как правило, осуществляют свою деятельность на арендованных площадях, а нередко и при помощи арендованной техники или оборудования. Кредитование таких компаний связано с определенными рисками, им попросту нечего предоставить в качестве обеспечения кредита. В тоже время они являются партнерами крупных компаний и торговых сетей, чью дебиторскую задолженность можно использовать в качестве залога.

Процедура выглядит следующим образом — поставщик уступает банку дебиторскую задолженность фирмы, которой была поставлена продукция, получая при этом авансовый платеж в размере 75-90% от суммы долга. При наступлении сроков платежа, дебитор перечисляет задолженность за поставленный товар (услуги) на факторинговый счет. Получив остатки платежа, банк — за вычетом причитающихся ему процентов — перечисляет денежные средства поставщику.

Особенности факторинга

Одна из характерных особенностей факторинговых сделок — отсутствие жестких требований по поддержанию оборотов на расчетном счете клиента, достаточно только поступлений по поставкам, по которым предоставлены подписанные с дебиторами уведомления и отгрузочные документы. А если покупатель задерживает оплату, банком предусмотрен дополнительный период ожидания погашения задолженности, чаще всего до 45 дней.

Доля факторинга в ВВП Российской Федерации на сегодняшний день незначительна, но уже в следующем году эксперты прогнозируют двукратный рост этого показателя. Востребованность этого вида кредитования очевидна, ведь в будущем, торговые отношения нашего бизнеса с иностранными партнерами станут более тесными.

При проведении торговых операций зачастую возникают задержки платежей и образование дебиторской задолженности, что чревато большими финансовыми и временными потерями. А обращение в суд не всегда дает быстрый положительный результат. Именно поэтому специалисты рекомендуют обращаться в кредитное учреждение, работающее в сфере факторинга, обладающее достаточными ресурсами, а главное — опытом решения подобных проблем.

Лизинг или кредит? Что на самом деле выгоднее для клиента?

На протяжении последних десяти лет признание лизинга среди народа существенно возросло. В наше время арендовать можно практически все, что только пожелает фантазия. С появлением лизинга, как вида банковской услуги, брать деньги в долг у знакомых на приобретение какого-либо оборудования, компьютера или автомобиля – совсем не обязательно, так как можно воспользоваться услугами финансовых организаций, и взять в аренду интересующий объект лизинга.

Лизингом (финансовой арендой) называется вид инвестиционно-предпринимательской деятельности, которая в свою очередь связана с приобретением лизингового имущества, а также возможностью его передачи в пользование юридическому или же физическому лицу. Отметим, что целью передачи в собственность лизингового имущества является получение определенной прибыли с амортизации оборудования или техники.

Ответить на вопрос, что выгоднее — лизинг или кредит, однозначно практически невозможно, так как подобное решение принимается на основании полученной информации по теме. Во время поиска финансовых ресурсов для того, чтобы развивать свой бизнес, преобладающее большинство компаний в странах СНГ предпочитают банковские кредиты. Как показывает практика, компании и их менеджеры ищут новые пути решения поставленных задач. Обратим внимание на то, что этому существенно способствует и повышение привлекательности существующих финансовых инструментов, и появление новых инструментов на рынке услуг. Одним из подобных финансовых инструментов, привлекающих все больше внимание к себе со стороны компаний, является лизинг.

Лизинг или кредит? Что выгоднее? Подобные вопросы — одни из наиболее часто задаваемых в предпринимательских кругах. И подобное довольно просто объяснить, поскольку практически все компании, желающие активно процветать, не желают терять свои деньги. Рассмотреть целесообразность обоих финансовых инструментов (лизинга и кредита) можно на простом примере покупки автомобилей для предприятия.

Зачастую при выборе оптимального финансового инструмента внимание компании в первую очередь обращается на эффективность операции с экономической стороны. В наше время банковский кредит на покупку транспорта обходится, как правило, компании в 11-14% (в случае с долларовым кредитом). Удорожание лизингового объекта колеблется в районе 1-14% (нижний показатель является эквивалентом кредиту по процентной ставке в 14% за год).

Такой подход не корректен в силу того, что финансовое учреждение оказывает единичную услугу своему клиенту – предоставляет кредитные средства на покупку. Стоит отметить, что после этого все остальные кредитные обязательства падают грузом на плечи заемщика. В это же время лизинг – комплексный продукт.

Согласно данным финансовых экспертов банковского сектора, помимо стоимости самого кредита, упомянутого выше, юридическое лицо понесет следующие затраты:

- Совершить оплату государственной пошлины за залоговое оформление, а также услуги нотариальной конторы (нотариуса);

- Заняться оформлением страховки автомобиля;

- Внести платеж за такое понятие, как расчетно-кассовое обслуживание.

Помимо вышеупомянутых пунктов клиент банка также обязуется совершить платеж (взнос) в Пенсионный фонд, а также оплатить регистрацию автотранспорта в Госавтоинспекции. Стоит отметить, что с большой долей вероятности может иметь место также плата за рассмотрение кредитной заявки.

Обратить внимание стоит на то, что в последнее время некоторые финансовые организации идут на определенные меры, которые связаны со снижением уровня номинальной ставки по кредиту. Стоит отметить, что существующая процентная ставка остается неизменной в силу того, что банк компенсирует разницу при помощи взимания средств посредством других услуг.

Не только получателю кредита стоит обращать свое внимание на подобного рода банковские уловки, а еще и лизингополучателю. Так, последнему рекомендуется внимательно всматриваться в договор, не стесняться спрашивать конкретную информацию относительно комиссионного платежа. Согласитесь, никто не хотел бы переплачивать.

- 1 Что выгоднее – лизинг или кредит?

- 2 Что оформляется быстрее – лизинг или кредит?

- 3 Какой стороне выгоден кредит?

Что выгоднее – лизинг или кредит?

Все дело обстоит в том, что многие компании, занимающиеся лизинговыми услугами, могут предоставлять в договоре разнообразные составляющие. Таким образом, даже если платежи по лизингу у всех компаний приблизительно одинаковы, стоит брать в учет при сравнении периодические распределения сумм, а также моменты выплат. Так, вы получите возможность узнать больше информации о реальных затратах.

Очень часто, если не сказать больше, во время приобретения транспортного средства в кредит, платежи по банковскому займу в совокупности с другими расходами входят в перечень валовых затрат. Касательно лизинга скажем, что на сегодняшний день есть определенная разница между оперативным и финансовым лизингом.

Со стороны налоговых последствий использование финансового и оперативного (операционного) лизинга не заключает в себе существенных различий. В случае с финансовым лизингом платеж по лизингу состоит стоимости транспортного средства, которую необходимо возместить, а также комиссии компании, предоставляющей услугу лизинга. Оперативному лизингу характерен платеж, который полностью и целиком приходится на валовые затраты.

Таким образом выходит, что настоящие финансовые затраты при использовании вышеупомянутых финансовых инструментов существенно разнятся. Исходя из этого, компаниям настоятельно рекомендуется детально проанализировать дополнительные факторы.

Наиболее привлекательным преимуществом лизинга перед кредитом является значительная экономия временных затрат, а также усилий на необходимые действия.

Что оформляется быстрее – лизинг или кредит?

Компания-лизингодатель в первую очередь берет на себя обязательства по поиску и резервированию транспортного средства, а также сопровождение автомобиля и ряд других забот. Далее компанией проводится подготовительная работа по согласованию всех необходимых для заключения договора моментов. В связи с этим вместо подписания пяти договоров, как с банковской услугой под названием кредит, лизингополучатель подписывает всего лишь один документ – лизинговый договор.

На протяжении всего срока амортизации транспортного средства клиентам лизинговая компания занимается оформлением всех необходимых со стороны бухгалтерии документов, а также занимается платежами. В случае с кредитом клиент должен был бы данные обязанности выполнять самостоятельно.

Какой стороне выгоден кредит?

В чем выгода кредита, и кому он вообще выгоден? Этот вопрос довольно интересен. Не секрет, что на рынке подобных услуг имеют место экономические субъекты. Им крайне не выгодно привлечение средств по кредитам для приобретения активов. Именно поэтому единственным и благоприятным решением для них является лизинговая услуга. К таким компаниям можно отнести компании с зарубежным капиталом, которые довольно активно пользуются услугами такого вида лизинга транспорта – оперативного.

Одним только лизингом в силах воспользоваться определенные компании, часть государственной или же коммунальной собственности в которых оставляет всего четверть. Это связано с тем, что для этих компаний существует мораторий на отторжение основных средств. Так, в большинстве случаев финансовые учреждения с такими компаниями не работают, поскольку есть реальны риск при невыполнении заемщиком установленных договором обязательств не продать имущество, находящееся в залоге.

Что можно отнести к основным преимуществам лизинга перед кредитом?

- Пожалуй, наиболее значимым преимуществом лизинговой услуги перед кредитной является быстрота первой. Также в ряды плюсов лизинга стоит вписать возможность быстрее начать эксплуатацию автотранспорта.

- Значительное сокращение финансовых затрат.

- Оптимальное налогообложение.

Видео — финансовый клуб «Кредит или лизинг?»

Заключение

Беря во внимание всю информацию, написанную выше, сделать самостоятельный вывод относительно того, какой финансовый инструмент выбрать – довольно сложно. Не сложно догадаться, что каждому инструмента (лизингу, кредиту) присущи свои положительные и отрицательные стороны. Окончательный выбор способа получения необходимой техники ли оборудования можно сделать только после того, как вы определитесь со своими пожеланиями. В любом случае не стоит пренебрегать информацией касательно инструментов для приобретения оборудования или техники, поскольку подобная информация лишней не бывает. Вдобавок ко всему детальное изучение темы позволит свести до минимума риск получения финансовых убытков. Не жалейте время на ознакомление, и тогда вы не прогадаете.

Источник http://brobank.ru/otlichie-lizinga-ot-kredita/

Источник http://biznesluxe.ru/works/lizing-ili-kredit-chto-na-samom-dele-vygodnee-dlya-klienta/

Источник