Кредитные карты без отказа и проверок — предложения банков

В жизни каждого человека могут произойти события, при которых срочно может понадобиться определенная денежная сумма. Для разрешения такой деликатной проблемы, можно пойти несколькими путями: взять в долг у знакомых, продать что-нибудь, оформить банковский кредит, получить кредитную карту. В двух последних случаях речь обычно идёт о приличных суммах, а потому наиболее животрепещущим вопросом становится: как можно оформить быстро и с минимальными рисками. В этой статье пойдет речь о том, как оформить кредитные карты без отказа, поскольку это самый быстрый и простой способ получения займа.

Что такое кредитные карты без отказа и почему они выдаются

Кредитная карта- это вид банковской платежной карты, с помощью которой можно осуществлять различные денежные операции. Банк предоставляет определенный денежный лимит, который прописан в кредитном договоре между банком и клиентом, за счет денежных средств которого и происходит расчет.

Кредитные карты выгодно отличаются от обычного кредита тем, что оформление кредитной карты обычно проходит без лишней бюрократии и проверок. Плюсом также выступает тот факт, что есть большая вероятность того, что кредитные карты без отказа могут быть выданы и при плохой кредитной истории. Часто для того, чтобы получить кредитную карту необходимо предоставить банку только паспорт, подтверждающий российское гражданство.

Кредитные карты без отказа выдаются банками при случае

- Необходимости застраховать свою жизнь и здоровье

- Страховка от потери рабочего места.

- На краткий период займа.

- Последующей выплаты держателем карты высоких процентов.

- Под залог средств на депозите или имущества

Как оформить кредитную карту

Возможность подать заявление на выдачу кредитной карты существует в любом банке России. Однако, если кредитная карта требуется в крайне сжатые сроки, либо же заявитель имеет плохую кредитную историю, наиболее оптимально будет выбрать программу с мгновенным одобрением без проверок. Кредитная карта без отказа онлайн оформляется с минимальной временной задержкой и для неё необходим только скан паспорта.

В случае, если гражданину Российской Федерации необходима кредитная карта срочно без отказа, он должен совершить несколько простых шагов.

- Первоначально нужно открыть главную страницу официального сайта выбранного банка, который предоставляет услуги быстрого займа, а точнее решения о его выдаче, практически мгновенно. В качестве примера будет использован Тинькофф Банк.

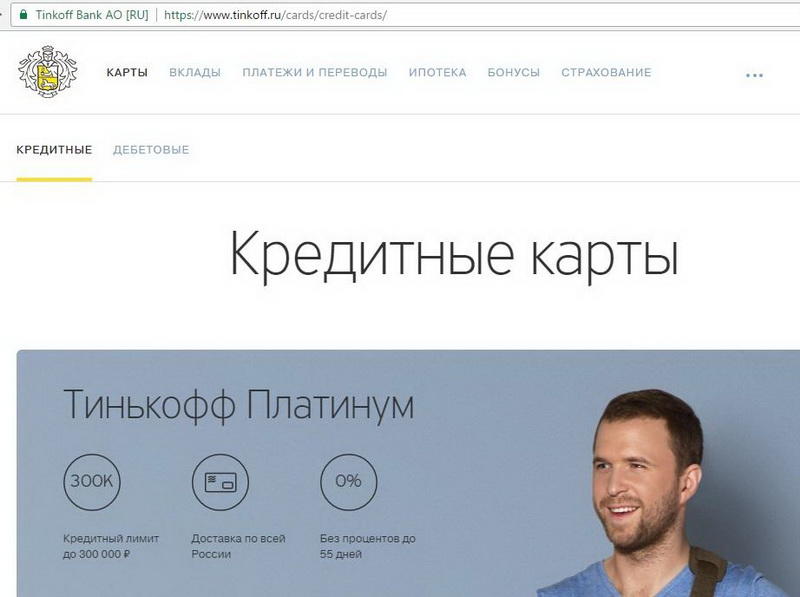

- Затем необходимо выбрать ссылку в меню «Кредитные карты» .

- Далее перейти к пункту «Оформить онлайн»

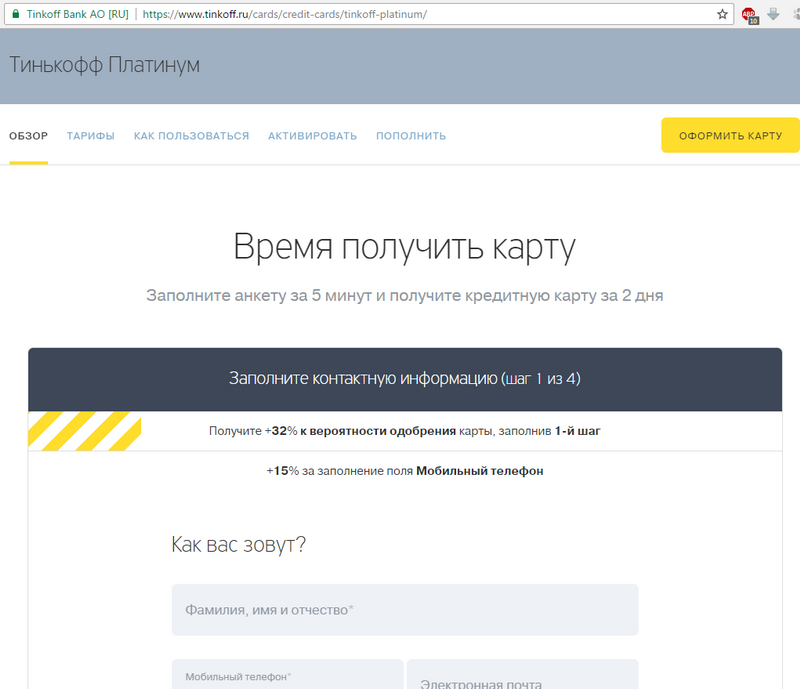

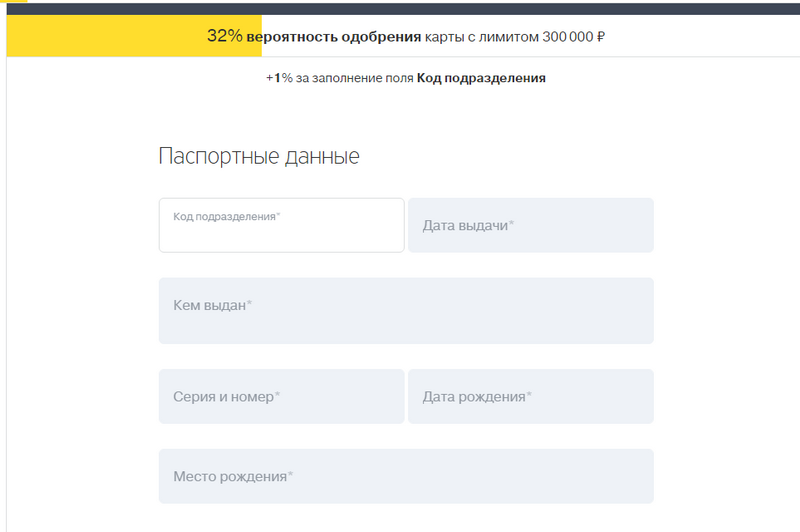

- Ввести достоверные персональные данные в соответствии с тем, как они написаны в паспорте.

- Ознакомиться с условиями выдачи кредита и согласиться с ними.

- Завершается процедура отправлением заявки в банк.

После вышеперечисленных действий следует дождаться, когда представители банка перезвонят на телефон, который заявитель указал в анкете, или письма на электронную почту.

Получение кредитной карты без отказа срочно возможно теми, кто подходит под определенные условия: быть старше 18 лет, иметь постоянную российскую регистрацию, работать на последней работе более полугода и владеть недвижимостью или автомобилем.

Следует помнить о том, что гарантии на выдачу кредитной карты без отказа не может дать никто. Для повышения вероятности получения кредитной карты, стоит воспользоваться возможностью подачи заявок одновременно в несколько банков. Лучше указывать необходимость получения займа среднего размера, поскольку чаще всего отказы приходятся на крупные и мелкие суммы. Особенно это следует учитывать тем, у кого плохая кредитная история. Необходимо знать, что кредитная история поддается исправлению. Для этого стоит своевременно и в полном объеме погашать задолженности. Также, до тех пор, пока информация о текущих просроченных платежах не попала в БКИ, у банков нет официальной причины отказать в займе.

Если же несколько банков отказали на запрос в предоставлении кредитной карты без отказа при плохой кредитной истории, можно обратиться за помощью в микрофинансовые организации.

Также существует ряд онлайн-сервисов, которые могут оказать помощь в подборе предложений о получении кредитной карты без отказа от разных банков. Не лишним будет почитать отзывы об этих ресурсах, прежде чем приступать с ними к работе. Следует помнить о том, что не следует передавать свои паспортные данные другим людям во избежание мошенничества.

В каких банках можно оформить кредитную карту без отказа

На данный момент в России оформить кредитную карту без отказа можно во многих банках России. Для уточнения информации о предоставляемых программах кредитования, следует обратиться в сами банки или ознакомиться со списком услуг, которые предоставлены в банке, на его официальном сайте.

Как заработать на комбинации кредитной карты и депозита

alt=» Фото: Владимир Трефилов / РИА Новости»/>

Благодаря грейс-периоду (срок, в течение которого проценты не начисляются, он может быть как 30, так и 60 дней) можно бесплатно пользоваться деньгами банка в пределах лимита, пока личные средства лежат на депозите. Перед истечением беспроцентного периода нужно снять деньги со вклада и погасить долг перед банком. Так вы сможете получить небольшой доход от вклада и не получить лишних процентов по кредитной карте. Удобнее всего для таких операций использовать депозиты с возможностью снятия средств без потери процентного дохода.

Карту и депозит не обязательно открывать в одном банке, можно использовать Систему быстрых платежей для межбанковских переводов, в СБП они бесплатны в пределах 100 тыс. руб. в месяц.

Эта схема будет работать только в том случае, если вы неукоснительно соблюдаете все сроки. В обратном же случае есть риск потерять гораздо больше, чем заработаете, проценты по кредитным картам очень высокие, они колеблются около отметки в 20% годовых.

Также банк может снимать ежемесячный или ежегодный платеж за обслуживание, который зависит от конкретной программы. Кроме того, очень часто у кредитных карт существует комиссия за снятие наличных в банкомате, поэтому стоит внимательно изучить все нюансы перед заключением договора, напоминает директор Ассоциации развития финансовой грамотности (АРФГ) Вениамин Каганов. И только в последнюю очередь надо обращать внимание на то, какой кэшбэк (возврат части денег за покупки) обещает банк по карте. Перед оформлением карты важно несколько раз продумать свой бюджет, убедиться в регулярности доходов и оценить свои возможности вовремя погашать долг, если придется выйти за пределы грейс-периода, советует Вениамин Каганов.

Когда еще может быть полезна кредитная карта

В особых ситуациях. Например, при совершении срочных или неожиданных трат, когда не хочется ждать зарплату (если нужно купить вещь с хорошей скидкой или авиабилеты по акции). Другой пример — кредитной картой удобно оплачивать залог за бронь в отеле, аренду квартиры или машину. Процентов за это не будет, т.к. залог не списывается с карты, а временно блокируется, а сам клиент может заморозить деньги банка, а не свои, говорит руководитель управления кредитных карт "Тинькофф" Дарья Сербина.

Как карта отражается на кредитной истории

Кредитная карта — такое же обязательство, как и любой другой вид кредита.

Информация о кредитной карте с указанием лимита кредитования (доступной суммы заемных средств) в обязательном порядке вносится в кредитную историю человека. И, как и по всем другим кредитам, сопровождается всеми отметками о том, как погашается долг. Кроме того, лимит по кредитной карте или текущая задолженность учитывается банками при расчёте показателя долговой нагрузки (ПДН) заемщика. Поэтому, даже если заемщик не использует кредитную карту, но по ней установлен лимит, ПДН уже будет не нулевым. Например, если лимит по карте 100 тысяч рублей, а среднемесячный доход 50 тысяч рублей, то оценка ПДН такого заемщика будет 20%, говорит замдиректора по маркетингу Национального бюро кредитных историй, эксперт АРФГ Владимир Шикин. Чем выше ПДН, тем менее охотно банки одобряют заявки на кредиты.

Как увеличить кредитный лимит

Кредитный лимит по карте — это та сумма, которую может дать в долг банк. Она рассчитывается индивидуально, исходя из платежеспособности клиента, его ПДН, которые выражаются в уровне персонального кредитного рейтинга (ПКР). Его рассчитывают бюро кредитных историй. На небольшие суммы банки легко одобряют кредитные карты практически любым заемщикам, но более или менее крупные суммы — только клиентам с высоким рейтингом.

Если у человека он невысокий, ему следует умерить кредитные аппетиты и пробовать получить карту с небольшим лимитом. А по мере пользования такой картой и добросовестного исполнения обязательств контролировать, как растет ПКР, и рассчитывать на более выгодные условия, говорит Владимир Шикин. Но добиваться повышенного лимита следует лишь в том случае, если вы не склонны к спонтанным тратам.

Что такое кредитная карта

Если вы держатель дебетовой карты, то наверняка ваш банк не раз предлагал вам оформить еще и кредитку. Что это такое и что нужно знать потенциальному владельцу «волшебной» карточки, решающей все проблемы, – разбирается Выберу.ру.

Что такое кредитная карта и чем она отличается от дебетовой

Если говорить языком профессиональным, то кредитка – это электронное платежное средство, которое позволяет совершать операции за счет средств банка в пределах лимита, который установлен в договоре.

Дебетовая банковская карта, в свою очередь, такое же платежное средство, но вот используете вы деньги со своего счета, а не с банковского. На дебетовки начисляют зарплату, переводят деньги, их можно пополнять наличными или, наоборот, снимать со счета. Если на карточке нулевой баланс, то и потратить вы ничего не можете – если, конечно, у вас не подключена функция овердрафта.

Таким образом, главное отличие кредиток от дебетового пластика – источник расходуемых средств и наличие процента за их использование.

Кредитка, по сути, позволяет оформить заем на конкретную покупку, не обращаясь в банк и не подписывая новый договор. Один раз оформив такой пластик, вы сможете брать и возвращать деньги, столько раз, сколько нужно.

Многие заказывают кредитки в качестве одноразовой ссуды – когда нужно совершить покупку, на которую пока нет полной суммы. После этого потраченную сумму возвращают на карточный счет, а самим пластиком больше не пользуются или применяют по мере необходимости.

Что должен знать каждый пользователь

Прежде чем соглашаться на оформление кредитной карты, важно запомнить основные термины, которые пригодятся не только при подписании договора, но и при дальнейшем использовании продукта.

Расчетный, платежный и грейс-периоды

Человеку, незнакомому с этими понятиями, они могут показаться разными названиями одного и того же слова. Однако это не так.

Расчетный период – это время, в течение которого можно распоряжаться выделенными банком деньгами в рамках лимита, установленного в договоре. В него входят все затраты по кредитке: и безналичные траты, и снятие наличных. Длится он с момента формирования выписки и до даты платежа.

Платежный период, в свою очередь, это время, в которое нужно погасить кредит с момента совершения покупки по карте. Погасить можно не полную сумму, а только часть – главное, чтобы она была не меньше минимального взноса, прописанного в договоре с банком.

Грейс-период или льготный период – это интервал, который включает в себя и расчетный, и платежный периоды. В разных банках и программах карточного кредитования он будет разным – от 30 до 50 дней, в некоторых случаях – до 100 и более. В это время клиент может вернуть потраченные с кредитки деньги без процентов.

Для примера разберем такую ситуацию. Мария оформила кредитную карту 1 сентября и в тот же день сделала по ней покупку. У карты есть льготный период длиной в 50 дней, который начинается в день совершенной покупки, а закончится 20 октября. В эти 50 дней входит расчетный период, в который Мария может совершать покупки по кредитке – он длится 30 дней. Оставшиеся 20 дней выделяются на то, чтобы совершить обязательный платеж или полностью погасить долг.

Банк-эмитент

Слово «эмитент» происходит от латинского emottentins – «высылающий, испускающий». Таким образом, банк-эмитент – это организация, выпускающая любой платежный инструмент, в том числе кредитную карточку.

Эмитент несет обязательства перед своими клиентами: он обязуется предоставить оговоренную договором сумму и производить обслуживание пластика.

Кредитный лимит

Это та сумма, которую банк выделяет вам для использования. Она устанавливается в зависимости от вашей платежеспособности, поэтому для каждого клиента размер кредитного лимита будет своим. При этом для его расчета используется как размер заработной платы, так и другие источники заработка, а также ваш стаж работы, чистота кредитной истории и т. д.

Если вы пользуетесь дебетовой картой или оформили ее по зарплатному проекту, то наверняка вам предлагали оформить кредитку на определенную сумму. Как правило, такие предложения основываются на данных, полученных о ваших тратах и зарплате.

Внимательно следите за остатком кредитного лимита и планируйте покупки так, чтобы иметь возможность погасить задолженность вовремя и «безболезненно» для своего бюджета.

Кредитная линия

Кредитная линия – понятие, которое чаще всего используется применимо к юридическим лицам. Однако оно касается и физических лиц, оформивших кредитную карту. Кредитная линия от обычного займа отличается тем, что средства клиент может забирать и использовать частями по мере необходимости. При этом не нужно каждый раз оформлять новую заявку и договор, главное – уложиться в обозначенный период.

Есть несколько видов кредитных линий, но самый распространенный – возобновляемый, так называемый «револьверный» кредит. Его суть в том, что клиент получает определенную сумму денег, которой может распоряжаться с помощью кредитки.

Допустим, это 50 тысяч рублей, а срок использования кредитного пластика – 4 года. В течение этих 4 лет заемщик может совершать покупки, оплачивать их картой и возвращать образовавшийся долг. Как только вы погасите задолженность или внесете минимальный платеж, кредит возобновится – и вы снова сможете использовать начальную сумму в 50 тысяч.

Кредитная история

Кредитная история (КИ) есть у всех – даже у тех, кто еще ни разу не получал кредит. В нее записываются не только кредитные операции заемщика, но и то, как он оплачивает коммунальные услуги, связь, алименты. По сути, это финансовое досье заемщика, которое позволяет компаниям – банкам, страховщикам, потенциальным нанимателям – оценить, насколько человек грамотно и ответственно подходит к собственным финансам.

Все ваши просрочки оказываются в кредитной истории. Чем больше отрицательных отметок в КИ, тем больше вероятность, что вам откажут и в кредитке, и в маленьком займе.

Минимальный платеж

Обязательная сумма, которую нужно вернуть банку в течение платежного периода. Нет фиксированной суммы минимального платежа. Его размер зависит от тарифов банка и условий по карте.

- Альфа-Банк, «100 дней без процентов» – 3−10% от суммы долга, минимум 300 рублей;

- ВТБ, «Карта возможностей» – 3% от задолженности плюс (если есть) процент за снятие наличных;

- Тинькофф, карта «Платинум» – не более 8% от задолженности, но не менее 600 рублей, определяется индивидуально.

Как работает минимальный платеж? Допустим, 1 сентября Мария совершила покупку по кредитке на 20 000 рублей. Банк присылает ей выписку с суммой долга и размером минимального платежа – 5% от долга, то есть всего 1 000 рублей. Если до 25 октября Мария не внесет эту тысячу, то на сумму долга начнет начисляться повышенная ставка.

Чем кредитка отличается от кредита

И кредит, и кредитная карта – это виды банковского кредитования. В обоих случаях вы получаете средства банка для личного использования и платите за это проценты. Тем не менее, у этих продуктов есть несколько важных отличий. Для удобства мы поместили их в таблицу.

Кредит

Кредитная карта

Не возобновляется. Нужно заново подавать документы и оформлять заем

Возобновляемая кредитная линия. В течение срока действия пластика клиент может пользоваться выделенными средствами.

Нет беспроцентного периода

Есть беспроцентный период

Чаще всего выдается на конкретную цель и только в крупных суммах, которые расходуются сразу

Не обязательно тратить всю сумму с кредитки, а покупки можно совершать на любую сумму в пределах лимита

Деньги либо сразу переводятся продавцу, либо выдаются на карте. Можно взять кредит наличными

Возможно снятие наличных в любой сумме, но такая услуга облагается крупной комиссией

Часто необходимы залог или поручительство

Не требуют залога и поручительства

Нет дополнительных опций

Возможны кешбэк, начисление баллов, проценты на остаток, мили и т. д

Фиксированный ежемесячный платеж

Возможно частичное погашение задолженности

Разновидности кредитных карт

Все кредитные карты можно разделить на виды по разным критериям.

По платежным системам:

- MasterCard;

- Visa;

- МИР.

По техническим особенностям:

- с чипом;

- с магнитной лентой;

- с функцией бесконтактной оплаты.

- классические (стандартные);

- золотые;

- платиновые.

Каждый банк сам определяет набор привилегий для золотых и платиновых карт, однако чаще всего в них входят повышенный кешбэк, консьерж-сервисы, пропуск в ВИП-залы аэропортов, в некоторых случаях – допуск на закрытые мероприятия и т. д.

В эту же категорию можно добавить «специальные» кредитки, предназначенные для определенной аудитории: путешественникам, геймерам, автовладельцам и т. д.

- именные (на них написано имя клиента);

- неименные (как правило, карты моментального выпуска).

Конечно же, одна карта может иметь сразу несколько характеристик. Какую кредитку выбрать, зависит только от ваших предпочтений. Ознакомиться со всеми доступными вариантами в банках вашего города советуем на Выберу.ру. С помощью нашего фильтра отсортируйте подходящие предложения, отталкиваясь от своих требований.

Как оформить кредитную карту

Чтобы открыть понравившуюся карточку, можно обратиться в отделение, а можно заполнить заявку онлайн, на официальном сайте банка или через Выберу.ру. В обоих случаях вас попросят предоставить следующую информацию:

- ФИО;

- паспортные данные;

- место и стаж работы;

- средний доход;

- желаемый кредитный лимит;

- телефон.

Кроме того, в некоторых случаях необходимо указать данные о своем образовании, составе семьи, а также оставить контакты вашего доверенного лица. На него это не накладывает никаких обязательств перед банком.

Основные требования к заемщику

Чтобы стать владельцем кредитной карты, вы должны:

- быть гражданином РФ;

- иметь постоянную или временную прописку на территории Российской Федерации;

- быть в возрасте от 21 до 65 лет.

Вы повысите свои шансы на одобрение, если:

- уже сотрудничаете с банком по программе зарплатного проекта;

- имеете дебетовую карту или депозит на свое имя;

- ранее оформляли в этом банке кредит.

Какие документы потребуются? Основное – это паспорт. Справка о доходах редко запрашивается при оформлении кредитки, но данные, указанные вами в заявке, будут проверяться. Впрочем, справка о доходах никогда не лишняя – если у вас небольшая зарплата, с этим документом вы только повысите свои шансы на одобрение.

Кроме паспорта и справки о доходах могут понадобиться:

- водительское удостоверение;

- СНИЛС;

- заграничный паспорт;

- ИНН.

Всю информацию о необходимых документах можно узнать на сайте банка или в разделе выбранной вами карты на Выберу.ру.

Обслуживание карты

У каждого банка свои тарифы обслуживания карт, поэтому перед выбором кредитки обязательно обратите внимание на этот параметр. Так, например:

- в Альфа-Банке стоимость обслуживания карты «100 дней без процентов» обходится от 590 руб. в год;

- в ВТБ «Карта возможностей» – бесплатно, вне зависимости от того, сколько вы по ней тратите;

- «Платинум» от Тинькофф также стоит 590 руб. в год.

Некоторые банки предлагают «уловно-бесплатное» обслуживание: для этого нужно потратить в месяц определенную сумму. Другой, тоже распространенный вариант – бесплатный первый год.

Плюсы и минусы кредиток

Так что же на самом деле такое кредитная карта – «палочка-выручалочка» или очередное долговое болото? На самом деле на этот вопрос нет однозначного ответа. Все зависит только от того, как вы будете пользоваться картой. Мы же можем только выделить очевидные преимущества и недостатки этого продукта.

Преимущества:

- Льготный период. По сути это то, о чем мечтает любой заемщик – получить и вернуть одну и ту же сумму. К тому же во время грейс-периода можно возвращать не полную сумму, а лишь ее часть или вовсе только минимальный платеж. Главное – следить за сроками.

- Многократное использование кредитного лимита. Не нужно оформлять заем несколько раз: как только вы погасите текущий долг, снова сможете пользоваться полученной изначально суммой.

- Деньги с кредитки можно использовать по своему усмотрению и не отчитываться перед банком, на что вы их потратили.

- Кешбэк, баллы, мили – эти дополнительные опции позволят немного сэкономить. Особенно если вы оформили кобрендовую карту магазина или бренда, в котором часто закупаетесь. Мили можно менять на авиа и ж/д билеты – пластик с такой опцией подойдет заядлым путешественникам.

Что касается недостатков, то их примерно столько же:

- Процентные ставки выше, чем по обычным кредитам – разница часто составляет 5−15 процентных пунктов. Поэтому стоит внимательно следить за датами платежного периода.

- Комиссии. Если выпуск карты в большинстве банков бесплатный, то обслуживание выльется в копеечку.

- Дорогое снятие наличных. Не советуем снимать наличку с кредитки – комиссия за такую операцию будет немаленькой. Например, для «Золотой карты» Сбербанка она составляет от 3% от суммы выдачи и не менее 390 рублей.

Все это усугубляется психологическим фактором. Пользоваться деньгами банка очень удобно, особенно когда есть возможность внести минимальный платеж от долга и снова пользоваться кредитом бесплатно. Так очень легко выйти за рубеж своих возможностей. Общий долг разрастется, и погасить его будет сложно. Совет здесь только один – держите себя в руках и не следите за лимитами.

Заключение

Любая кредитка – это большая ответственность. Поэтому, прежде чем оформлять заявку, внимательно ознакомьтесь с условиями и оцените свои финансовые возможности. Изучить доступные в вашем городе продукты можно на Выберу.ру. А чтобы грамотно пользоваться картой, советуем почитать одну из наших статей – из нее вы узнаете все секреты и лайфхаки, которые помогут держателям пластиковой карточки не стать ее заложником.

Источник https://bankiros.ru/wiki/term/kreditnye-karty-bez-otkaza

Источник https://rg.ru/2021/02/22/kak-zarabotat-na-kombinacii-kreditnoj-karty-i-depozita.html

Источник https://www.vbr.ru/banki/help/kreditnye_karty/chto-takoe-kreditnaya-karta/