Возврат процентов при досрочном погашении ипотеки в Сбербанке и других банках: порядок действий, калькулятор, судебная практика

Покупка квартиры с использованием заемных средств для большинства семей – единственный способ обзавестись собственным жильем. Ипотечный кредит подразумевает много дополнительных расходов – оплата страховки, первый взнос, государственные пошлины, проценты за использование денег. Мало кто знает, что некоторые из них можно возместить абсолютно законным способом. Клиент может рассчитывать на возврат процентов при досрочном погашении ипотеки. В статье разберемся, что для этого потребуется.

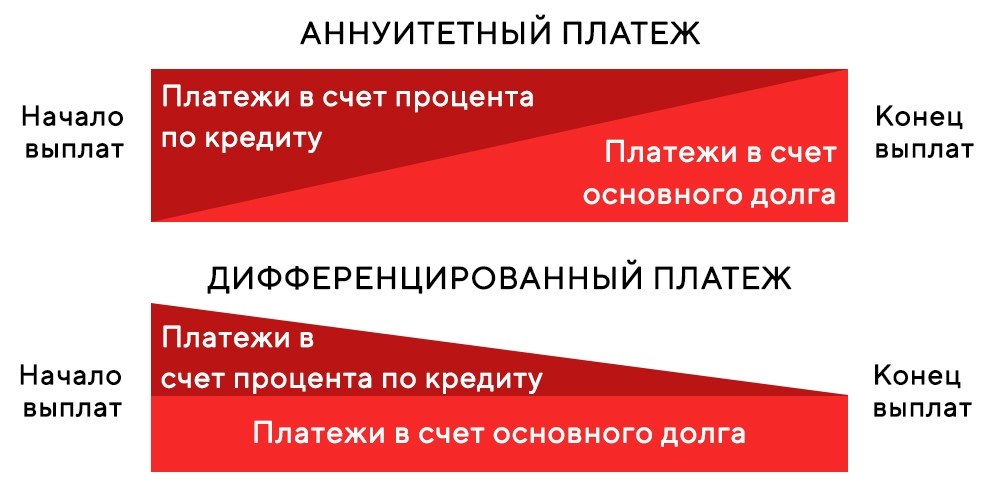

Ловушка аннуитетных платежей

При таком способе оплата задолженности происходит ежемесячно одинаковой суммой на протяжении всего времени кредитования. Исключение может составлять только последний платеж, который является корректирующим. Из графика платежей, который является неотъемлемой частью ипотечного договора, видно, как происходит распределение внесенной суммы, сколько идет на погашение основного долга, а сколько в счет оплаты за пользование деньгами. Из этого же документа видно, что первые несколько лет большая доля ежемесячной платы уходит именно на уплату процентов, основной долг же сокращается очень незначительно.

В этом то и заключается главная ловушка такого вида платежей. Потому что проценты, предусмотренные за весь срок кредита, оплачиваются за первые несколько лет. Кредитор получает оплату за использование кредита авансом. Именно эта особенность аннуитетных платежей позволяет рассчитывать на возврат переплаченных процентов при досрочном погашении ипотеки.

Выгодно ли досрочно гасить кредит

Кредитные организации, опираясь на законодательство, не ставят ограничений на досрочную выплату ипотеки. Но перед многими клиентами встает вопрос, целесообразно ли частичное или полное погашение долга раньше срока при аннуитете. Правильно ответить позволит простой пример расчетов.

Первоначальные параметры кредита – 3 000 000 на 20 лет по ставке 10,5%. Переплата за весь срок составит 4 188 335.

Рассмотрим несколько возможных вариантов. При внесении 100 000 рублей в первый месяц после начала действия договора, с уменьшением суммы платежа, экономия составит 126 792,33. С уменьшением срока – 611 021,64.

Отличается ситуация, если погашение проводить спустя 10 лет с начала кредитования. При той же сумме досрочки на 100 000 рублей экономия будет 17 669,91 и 182 649,72 соответственно.

Связаны такие расхождения с технологией применения аннуитетных платежей.

Важно! Экономия на процентах будет больше, если погашение совершается за первые несколько лет с момента получения ипотеки. Выгоднее уменьшать срок действия договора, ведь оплата предусмотрена за время использования денег.

Диаграммы иллюстрируют разницу переплаты в зависимости от того, когда будет произведено досрочное погашение.

Что касается полного досрочного погашения, то оно, безусловно, также будет выгодным. Таким образом, смысл выплачивать долг досрочно, несомненно, есть. Но чем больше времени пройдет с момента получения ипотеки, тем меньше будет экономия.

Еще больше полезной информации о досрочном погашении можно найти здесь.

Для того чтобы произвести расчеты по своим параметрам, можно воспользоваться нашим онлайн-калькулятором ниже.

Можно ли вернуть переплаченные проценты при досрочном гашении

Согласно исследованиям, больше половины ипотечных кредитов погашается в два раза быстрее предусмотренного договором срока. Обращаясь к действующему законодательству, становится понятно, что требование о возврате уже оплаченных процентов обосновано. Согласно нормативным актам, оплата производится только за период фактического использования услуги. Аннуитетные платежи подразумевают выплату вознаграждения банку заранее, за весь срок. Поэтому при досрочном погашении ипотеки возврат уплаченных процентов возможен по требованию клиента.

Нередки ситуации, когда пункт о запрете такого действия прописан в кредитном соглашении. Это не обосновано законом, даже при этом случаем можно обращаться к кредитору с заявлением на возврат. Если кредитная организация не идет на встречу, клиенту следует подавать исковое требование.

Для того чтобы банк не принял отрицательного решения по возврату, следует тщательно изучить все нюансы процесса. Рассмотрим поэтапно процедуру на примере Сбербанка.

Возврат процентов по ипотеке Сбербанка

Государственный банк старается соблюдать нормативные акты, рассматривая заявления на возврат процентов при досрочном погашении ипотеки Сбербанка в пользу клиента. Для этого необходимо соблюсти определенный порядок действий при обращении в Сбербанк.

Как правильно сделать досрочное погашение

Чтобы банк впоследствии положительно рассмотрел вопрос о возврате переплаты без обращения в суд, нужно соблюдать следующую последовательность действий при досрочном погашении ипотеки:

- Заранее сообщить о предполагаемой дате закрытия долга. Для того, чтобы при обращении в суд это можно было доказать, лучше уведомить банк письменно. Например, написав письмо по интернет-банкингу или передать в дополнительный офис заявление о досрочном погашении по нашей форме. Копию заявления с отметкой о принятии лучше всего сохранить.

- Внесение денег на счет погашения. Точную сумму для полного закрытия обязательств нужно обязательно уточнять в дополнительном офисе Сбербанка. Ее размер меняется ежедневно в зависимости от того, сколько времени прошло с предыдущего ежемесячного платежа.

- Проконтролировать, произошло ли списание денег, закрыт ли долг. Это можно сделать через интернет-банкинг или получить информацию на горячей линии.

Получение справки о закрытии кредита

Это очень важный и нужный документ. Справка подтверждает закрытие долга и отсутствие претензий со стороны банка. Сбербанк обязан предоставить этот документ в течение месяца.

Важно! Полное закрытие возможно только в дату очередной оплаты. Поэтому справка о закрытии обязательно должна содержать сведения о том, когда фактически произошло погашение. Это повлияет на дальнейший расчет суммы к возврату.

Расчет суммы для возврата

Это самая важная часть процесса. От точности расчета будет зависеть окончательный ответ банка. Для того чтобы все правильно посчитать, нужно запросить справку о фактически уплаченных процентах. Потребуются исходные параметры договора.

При расчете следует принимать во внимание тот факт, был ли договор субсидированным. В этом случае можно рассчитывать вернуть лишь те проценты, которые оплачивал заемщик. Разница, полученная с помощью субсидий от государства, при расчете не учитывается. Это же правило касается налогового вычета.

Существует специальный калькулятор возврата процентов при досрочном погашении ипотеки. Можно попробовать посчитать размер положенной компенсации самостоятельно. Однако лучше всего обратиться за помощью к специалисту, чтобы избежать ошибок и сэкономить время. Ведь если сумма будет рассчитана не корректно, банк может принять отрицательное решение.

Подача заявления на возврат переплаченных процентов

Такого рода заявления принимаются только на специальном бланке. Получить его можно в дополнительном офисе Сбербанка. С его заполнением может помочь кредитный специалист.

Вместе с заполненным бланком нужно предъявить:

- справку об отсутствии задолженности и закрытии договора;

- паспорт;

- договор ипотеки.

Дополнительно можно также предъявить письменное уведомление о намерении досрочно закрыть кредит, справку о выплаченных процентах, заявление на полное досрочное погашение. Срок рассмотрения заявления – до 30 рабочих дней. Если все составлено корректно, банк, как правило, идет навстречу клиенту. В случае отказа банка следует обращаться в суд.

Судебная практика и примеры

Согласно статистике, основной процент отказов от досудебной выплаты происходит из-за неверных расчетов со стороны заемщика. Но бывают случаи, когда банк, ссылаясь на договор ипотеки, принимает отрицательное решение о возврате. В этом случае необходимо обращаться в суд.

В исковом заявлении нужно прописать сумму переплаты для возврата. Можно также запросить компенсацию за использование чужих средств. Ведь проценты были выплачены авансом, а, следовательно, банк использовал их для личных целей.

Современное законодательство направлено, в первую очередь, на защиту прав заемщика. Это подтверждается и судебной практикой. Большинство таких процессов выигрывают именно заемщики.

Если судом было принято решение в пользу кредитора, клиент имеет право оспорить его в Верховном Суде.

Хорошим примером этого служит дело клиентки Сбербанка, погасившей ссуду досрочно и получившей отказы и в банке, и в суде. Речь шла о переплате в 330 000 рублей и компенсации в 88 000 за использование чужими деньгами. Первый суд клиентка проиграла и подала апелляцию в Верховный Суд. Повторный иск был удовлетворен. Однако такой результат стал возможен только при сопровождении процесса опытным юристом.

К сожалению, большинство заемщиков не хотят отстаивать свои права, заведомо уверенные в отрицательном результате. Однако судебная практика говорит о том, что большинство таких дел выигрышные. Многие банки не доводят дело до суда и принимают решение в пользу клиента. Для того чтобы достичь желаемого результата, лучше всего заручиться поддержкой юриста. Сумма возмещения с лихвой покроет стоимость его услуг, а при победе в суде все издержки лягут на проигравшую сторону.

Чтобы не потерять важную информацию, сохраните статью и поделитесь ею с друзьями. Будем благодарны за лайк!

А наш дежурный юрист всегда ответит на возникшие вопросы. Чтобы обратится к нему, достаточно нажать на иконку в правом нижнем углу экрана.

Также не стоит забывать про налоговый вычет по ипотеке и возврат процентов из уплаченных вами налогов.

Как досрочно погасить ипотеку?

Многие семьи, взявшие ипотеку, задаются вопросом: можно ли выплатить задолженность раньше срока? Выгодно ли досрочное погашение?

О том, что необходимо учесть и с какими сложностями можно столкнуться при досрочном погашении ипотечного займа, пойдёт речь далее.

Можно ли досрочно погасить ипотеку?

В соответствии с изменениями, внесёнными в ст. 809, 810 ГК РФ в 2011 году, банковские организации не вправе взимать с заёмщика дополнительные сборы или штрафы за досрочное расторжение кредитного договора. Таким образом, граждане, оформившие ипотеку, могут в любой момент рассчитаться с банком, полностью или частично погасив задолженность.

Вместе с тем следует понимать, что ипотека представляет собой долгосрочный кредит, связанный с движением крупных денежных средств. Именно поэтому банки стараются получить максимум выгоды с такой сделки. И прежде чем расторгать договор, заёмщику стоит просчитать возможные выгоды для себя.

Законодательство обязывает все банковские организации предоставлять своим клиентам возможность досрочного погашения ипотеки. Однако конкретные условия досрочного погашения долга по ипотеке прописываются в договоре.

В чём выгода досрочного погашения ипотеки?

Плюсы досрочной выплаты ипотечной задолженности для заёмщика очевидны. Основные из них:

- снижение итоговой суммы переплаты банку;

- освобождение залогового имущества от обременения и возможность для собственника распоряжаться своим имуществом;

- получение возможности оформления нового ипотечного кредита для улучшения жилищных условий.

Как досрочно погасить ипотеку в 2022 году?

Досрочное погашение ипотеки мало чем отличается от процедуры преждевременного закрытия других видов кредитов.

Алгоритм закрытия следующий:

- Заёмщик заранее оповещает банк о решении погасить ипотечный кредит в досрочном порядке (некоторые банки требуют предупредить за 30 дней).

- Пишет соответствующее заявление.

- На счёт банка вносится сумма, которую определил заёмщик.

- Банк проверяет корректность зачисления средств и проделанных процедур.

- Составляется новый график платежей (при частичном погашении).

- Если ипотека погашается полностью, то заёмщик берёт справку об отсутствии задолженностей по кредиту.

Как вернуть проценты при полном досрочном погашении?

Для заёмщиков предусмотрена возможность возврата процентов, уплаченных при досрочном закрытии долга.

Прежде чем обращаться в банк по вопросу возврата излишне уплаченных процентов, следует произвести соответствующие расчёты и обосновать своё право.

При расчётах стоит учитывать такие моменты:

Рассчитать сумму переплаченных средств просто: для этого берётся общая сумма процентов, включённых во все аннуитетные платежи за весь период ипотеки, и вычислить часть, пропорционально распределённую на оставшиеся месяцы, за которые заёмщик рассчитался досрочно.

После выполнения расчётов заёмщик составляет письменную претензию в банк. Заявление рассматривается в течение 30 дней, после чего кредитодатель обязан предоставить мотивированный письменный ответ.

Платить проценты необходимо только за время пользования кредитом. Любые действия банка по взысканию процентов за срок, в рамках которого не осуществлялось пользование деньгами, являются незаконными. В случае отказа банка вернуть переплаченные проценты, клиент может смело обращаться в суд.

Кроме основной суммы процентов, с банка можно потребовать выплату суммы за незаконное пользование чужими средствами.

Частичное досрочное погашение ипотеки

Частичное погашение ипотеки подразумевает под собой внесение лишь некоторой части долги. Какую сумму отдать банку, заёмщик решает самостоятельно.

Процедура возврата состоит из следующих этапов:

- Заёмщик приходит в банк и пишет заявление, в котором обозначена сумма займа и дата внесения средств.

- В указанный день вносятся необходимые средства.

Существует 2 способа частичного возврата средств по ипотеке, каждый из которых подразумевает изменение тех или иных параметров целевого продукта.

Большая часть банковских организаций даёт заёмщику возможность выбрать наиболее приемлемый в его случае вариант, а именно:

- сократить срок ипотеки;

- уменьшить сумму платежей.

Что выгоднее: уменьшать срок или сумму?

Уменьшение срока кредита означает, что ежемесячный платёж останется таким же, каким был раньше; при этом сократится общий срок ипотеки. Уменьшение ежемесячных платежей подразумевает сокращение суммы ежемесячных платежей, а срок договора при этом останется тем же.

Стоит отметить, что некоторые банки прописывают в ипотечном договоре запрет на уменьшение срока кредита при частичном досрочном погашении.

Причины такого ограничения заключаются в следующем: банку выгодны долгосрочные кредиты, поскольку проценты начисляются на остаток основного долга, что в итоге увеличивает переплату и, соответственно, прибыль банка.

Когда выгоднее уменьшить срок ипотеки?

Частичное досрочное погашение ипотеки с уменьшением срока выгоднее для заёмщика, если:

- В договоре не прописан запрет на сокращение срока.

- Ипотека оформлена сравнительно недавно (до 5 лет).

- Платёж аннуитетный.

- Отсутствуют комиссии при досрочном погашении.

- Размер ежемесячных платежей не обременяет заёмщика.

При аннуитетном графике погашения кредита проценты начисляются ежедневно на остаток основного долга, и чем раньше уменьшится долг, тем меньше будет конечная переплата.

Получается, что если в первые 3-5 лет ипотеки активно и крупными суммами погашать основной долг, то переплата существенно снизится. В то время как крупное погашение по прошествии половины срока действия ипотеки не всегда целесообразно, так как основные проценты уже выплачены, остаётся только тело кредита.

При дифференцированном графике платежей по ипотеке, который существенно снижает переплату по сравнению с аннуитетным, сокращение срока кредита тоже будет выгоднее, чем снижение суммы платежа, но не так явно.

Когда выгоднее уменьшить сумму платежа?

Если ипотека изначально была оформлена на максимально возможную сумму и у заёмщика не менее ползарплаты уходит на погашение долга, имеет смысл пересмотреть платёж в сторону уменьшения.

Такая стратегия работает до того момента, пока ежемесячный платёж не уменьшится до трети дохода заёмщика.

Расчёт досрочного погашения ипотеки

Предположим, что ипотечный кредит в размере 4 млн. рублей взят на 20 лет под 15% годовых. Спустя 6 месяцев заёмщиком был внесён досрочный платеж в размере 1 млн. рублей. Вначале ежемесячный платёж составлял 52 671,58 рублей, а итоговая переплата – 12 724 337,36 рублей.

После погашения части долга и сохранения изначального срока платёж составит уже 39 429,60 рублей, а конечная переплата – 9 565 432,94 рублей. При сокращении срока и сохранении суммы платежа заёмщик переплатит всего лишь 5 628 665,74 рублей. Как видно, разница получается существенной.

При дифференцированном графике переплата после погашения 1 млн. рублей составит 7 606 051,53 рублей, если уменьшен платёж и сохранён срок, и 6 521 690,99 рублей при обратной ситуации. Разница получается небольшой, но всё же есть.

Таким образом, при частичном погашении крупной суммы кредита заёмщику всё же выгоднее сократить срок ипотеки. Выгода будет максимальной, если погашение произойдёт на третьем-пятом году срока ипотечного кредита.

Что делать после досрочного погашения ипотеки?

В большинстве банков после внесения заёмщиком последнего платежа автоматически закрывается ссудный счёт. В ином случае клиенту следует самостоятельно написать заявление с просьбой о закрытии счёта по причине выполнения всех своих обязательств перед банком.

Чтобы написать заявление, заёмщику необходимо иметь при себе:

- паспорт;

- ипотечный договор;

- график платежей;

- квитанцию о выплате задолженности.

Рекомендуется также дополнительно отправить запрос в Бюро кредитных историй о выполнении всех своих обязательств перед кредитодателем.

Отдельно следует сказать о закладной. Процедура передачи покупаемой недвижимости в залог банку, как правило, проводится посредством оформления закладной, в которой обозначены ключевые условия ипотечного займа.

Иногда ипотека оформляется и без закладной. Но это редкий случай, ибо данный документ необходим прежде всего банку, ведь именно с помощью закладной кредитодатель сможет в дальнейшем перезаложить недвижимость или продать её другому банку.

Если по ипотеке оформлялась закладная, то после погашения долга банк обязан передать заёмщику оригинал этого документа с отметкой о выполнении клиентом всех обязательств.

Следующим этапом является обращение в регистрирующий орган (Росреестр) с просьбой о снятии обременения. В некоторых городах такую функцию может выполнять также и МФЦ.

Чтобы снять обременение с недвижимости, заёмщику потребуются:

- паспорт;

- оригинал письма от банка о погашении заёмщиком обязательств в полном объёме;

- закладная;

- доверенность от банковского работника на снятие обременения;

- правоустанавливающие документы на недвижимость (договор купли-продажи, свидетельство о праве собственности);

- заявление с просьбой о снятии обременения;

- квитанция об оплате госпошлины (200 рублей).

Если ипотека оформлялась без закладной, то кредитодатель и заёмщик пишут общее заявление о снятии ограничений с объекта залога. В итоге с недвижимости снимается обременение, а бывший заёмщик становится её полноправным собственником.

Только после официального снятия обременения с недвижимости ипотека считается полностью погашенной.

Как вернуть страховку?

Если такая возможность предусмотрена условиями договора, то заёмщику следует обратиться в страховую компанию или банк (если он самостоятельно страховал), написать заявление о возврате части излишне уплаченной страховой премии.

К заявлению нужно приложить:

- справку о закрытии ипотечного кредита;

- бумагу с реквизитами счёта для перечисления средств.

В течение 10 рабочих дней страховщик обязан сообщить клиенту о возможности/невозможности возврата страховой премии.

На какой срок выгоднее брать ипотеку, если планируешь погасить досрочно?

Средний срок ипотеки в РФ достигает 10-15 лет. В отличие, например, от американских клиентов, которые платят ипотечный кредит десятилетиями, передавая его даже по наследству, наши соотечественники предпочитают как можно быстрее снять с себя бремя долга.

Это желание объясняется огромными переплатами, которые претерпевают россияне: если в США и на Западе ставки по ипотеке составляют 1-2% годовых, то отечественные банки предоставляют ипотеку под 12-15% годовых, что за 20-30 лет создаёт огромнейшие переплаты.

Если заёмщик точно знает, что через какое-то время погасит кредит досрочно и в полном объёме (к примеру, за счёт маткапитала, субсидии молодой семье и пр.), то оформлять ипотеку рекомендуется на более короткий срок (7-10 лет). А вот если возможность досрочного погашения появилась неожиданно, то при длительном сроке придётся гасить более значительную сумму.

В завершение стоит отметить, что желание сэкономить на переплате, должно соответствовать возможностям заёмщика. Более короткий срок кредита увеличивает сумму ежемесячного платежа. Стало быть, нужно соотнести эту сумму со своими финансовыми возможностями, чтобы ипотека не превратилась в непосильную ношу.

Досрочное погашение ипотеки. Как выгоднее и быстрее рассчитаться с банком

Средний срок ипотеки в России — 18,1 года. Но по статистике заемщики возвращают долги банкам быстрее. В среднем ссуды закрывают за 7–9 лет, и делают это при помощи досрочного погашения. Но досрочное погашение это не обязательно возврат долга раньше срока, указанного в договоре — заемщик может уменьшить сумму ежемесячного платежа.

Разбираемся, выгодно ли отдавать деньги банку раньше срока, какие есть варианты досрочного погашения ипотеки, и что делают перед тем, как перечислить средства.

Заемщик имеет право погасить ипотечный кредит раньше срока. Фото: s3bank.ru

Можно ли погасить кредит за квартиру досрочно

Закон не ограничивает заемщика в праве погасить ипотеку досрочно. Банк, в свою очередь, не может запретить перечислить весь долг раньше положенного срока или выплатить в определенный период больше денег, чем положено по договору.

Когда ипотечная система начинала работать в России, условия договоров не всегда позволяли выгодно возвращать деньги раньше установленного срока кредита. Например, банк мог в договоре указать, что при досрочном погашении накладывается штраф. В таких ситуациях досрочное погашение рассматривали как возврат ссуды с нарушением сроков, прописанных в договоре. Сумма штрафа могла быть такой, что заемщику выгоднее было погашать ипотеку в срок. Иногда при досрочном погашении банк требовал сразу выплатить всю сумму с учетом процентов, рассчитанных по подписанному договору, и переплата не уменьшалась.

Закон, который регулирует оформление кредитов и их выплату, изменился. С 2011 Гражданский кодекс РФ предоставляет право погашать ипотеку досрочно и защищает заемщика, который хочет это сделать. Но нужно выполнить условие — сообщить об этом банку не менее чем за 30 дней. По желанию банк может устанавливать меньший срок, указывая его в кредитном договоре.

Есть банки, которые можно уведомить только при личном визите в отделение. Но многие финансовые организации наладили удаленную систему погашения. После направления уведомления любым из способов нужно просто перечислить деньги, чтобы в назначенный день они были на счету банка.

Возвращая ссуду раньше срока, нужно обращать внимание на условия, которые прописаны в договоре. Они касаются сроков направления уведомления, особенностей пересчета нового графика. При оформлении кредита лучше сразу узнать, на каких условиях можно отдать банку деньги досрочно.

Досрочное погашение ипотеки: выгодно ли это заемщику?

Основное преимущество досрочного погашения кредита — уменьшение суммы переплаты. При оформлении кредита заранее рассчитывается размер процентов, которые заемщик выплатит в процессе погашения долга. Чаще всего кредит погашают с помощью аннуитетных платежей. При аннуитетных платежах заемщик перечисляет банку одинаковую сумму в течение всего периода возврата денег. Но состав этой суммы разный. Ежемесячная выплата состоит из процентов по ссуде и тела займа. Причем в первые годы погашения ссуды заемщики больше выплачивают процентов и меньше тела кредита. К середине срока значения сравниваются. В конце срока заемщик уже перечисляет меньше процентов по долгу и больше тела кредита. Поэтому чем раньше кредит будет погашен, тем больше денег можно сэкономить.

Большинство ипотечных кредитов заемщики погашают аннуитетным способом. Фото: icqinfo.ru

Досрочное погашение кредита не влияет на кредитную историю. В базе кредитных историй будет указана информация о том, что заемщик погасил ссуду без просрочек по платежам.

Условия досрочного погашения

Условия, на которых заемщик может раньше срока перечислить деньги, указаны в договоре. Основное из них — уведомление банка о том, что будут внесены деньги раньше срока. У некоторых банков установлены короткие сроки такого периода, например, 3 дня. Максимальный срок периода не может превышать тот, который прописан в Гражданском кодексе РФ — 30 дней.

Если заемщик хочет погасить кредит раньше срока, согласованного при оформлении ипотеки, банк имеет право взымать комиссию. Размер такой комиссии также должен быть указан в договоре.

Досрочное погашение – способы возврата денег

Есть два способа:

- Частичное погашение. Это досрочная выплата, после которой кредит полностью не закрывается. У заемщика остается долг, но он становится меньше. В зависимости от условий кредитного договора и пожеланий собственника квартиры можно сократить срок выплаты ипотеки или уменьшить сумму ежемесячного платежа.

- Полное погашение. Используя такой способ, банку возвращают все деньги — и тело кредита и проценты. После полного погашения владелец жилья снимает обременение и может распоряжаться объектом, как хочет. Пока ипотека не выплачена, заемщик ограничен в своих действиях. Например, нельзя продавать недвижимость, дарить ее, выделять в ней доли. Многие банки накладывают запрет на регистрацию людей в квартире, за исключением близких родственников владельца, сдачу в аренду, перепланировку — на это нужно получать разрешение от финансовой организации.

Выгоду от досрочного погашения ипотеки можно посчитать на кредитном калькуляторе. Фото: psinshoko.ru

Сокращение срока выплаты ипотеки при частичном погашении

Если использовать такой способ, банк уменьшает срок, в течение которого нужно вернуть оставшийся долг. Это, в свою очередь, уменьшает процент по кредиту, и заемщик в итоге переплачивает меньше. Выбирая такой вариант, собственник квартиры продолжает перечислять в банк ежемесячно сумму, прописанную в кредитном договоре — меняется дата, в которую долг будет возвращен.

Закон не запрещает досрочно погашать кредит несколько раз. Можно еще уменьшить срок выплаты, перечислив банку деньги сверх суммы ежемесячного платежа.

Пример сокращения срока выплаты: в банк обращается собственник квартиры, который еще 7 лет должен выплачивать долг, перечисляя ежемесячно 22 тыс рублей. Он досрочно вносит 500 тыс. рублей, и после пересчета ежемесячная сумма остается такой же, но срок погашения сокращается — кредит будет выплачен через 5 лет.

Уменьшение ежемесячных платежей по ипотеке при частичном погашении

Этот вариант предполагает сохранение срока, в который кредит нужно выплатить, но уменьшение суммы ежемесячного платежа.

Пример: в банк обращается владелец ипотечной квартиры, который каждый месяц перечисляет 17 тыс рублей. Отдавать деньги по кредиту нужно еще 5 лет. Он вносит по договоренности с банком 210 тыс рублей. После пересчета срок возврата долга остается 5 лет, но каждый месяц нужно перечислять 13 тыс рублей.

При частичном досрочном погашении уменьшают срок возврата кредита или ежемесячную сумму перечислений. Фото: twitter.com

Комбинированный вариант частичного погашения

При таком способе сокращается срок выплаты кредита и уменьшается ежемесячная сумма. Одновременно это сделать нельзя: сначала используют один способ, затем — второй, комбинируя их. Заемщик может внести средства сверх ежемесячного платежа досрочно, уменьшив сумму взносов. После этого он продолжает выплачивать первоначальную суму, прописанную в договоре, но уже сокращая срок платежей.

Например, собственник квартиры по договору перечисляет 15 тыс рублей каждый месяц. Платить ему осталось 3 года. Он вносит 330 тыс. рублей, и банк уменьшает ежемесячный платеж до 10 тыс. рублей. Но заемщик все равно выплачивает ежемесячно 15 тыс. рублей, каждый раз уменьшая сроки погашения кредита. Такой способ удобен, если наступают временные финансовые трудности — заемщик просто выплачивает каждый месяц уменьшенную сумму платежа.

Как оформить погашение ипотеки раньше срока

Для этого заемщик уведомляет о своем желании банк, выбирает способ погашения кредита и снимает обременение, если погашение было полным.

Уведомляем банк

Нельзя просто перечислить средства банку, чтобы досрочно погасить ссуду. Они не пропадут, но будут просто лежать на банковском счету. Банк будет ежемесячно снимать сумму, которую заемщику необходимо погашать каждый месяц. Запрет списывать со счета больше, чем указано в кредитном договоре, прописан в законе. Чтобы финансовая организация приняла деньги в качестве досрочного платежа, нужно сообщить ей об этом и указать сумму, которая будет внесена.

Используют один из двух способов, при помощи которых сообщают о желании досрочно погасить ссуду: личный визит в отделение банка или направление заявки через интернет.

При личном визите заемщик пишет заявление и несет его в банк. При желании его можно направить заказным письмом. Не нужно писать заявление в свободной форме — у каждого банка есть единый бланк, который используют для уведомления о намерении досрочно погасить кредит. Его можно взять в отделении финансовой организации или скачать на сайте.

В заявлении указывают:

- ФИО и паспортные данные заявителя;

- номер ипотечного договора и дату, на которую он заключен;

- какое будет погашение — полное или частичное;

- при частичном погашении его форму — сокращение срока или уменьшение ежемесячно перечисляемой суммы;

- способ, с помощью которого банк предоставит новый график платежей при частичном погашении;

- сумму, которая будет внесена.

Заявление о досрочном погашении пишут на специальном бланке банка. Фото: www.raiffeisen-media.ru

Заемщику не обязательно обращаться в то отделение банка, где была оформлена ипотека. Но это должен быть один и тот же регион. Если кредит оформляли в одном регионе, а нужно его погасить в отделении другого, сначала переводят ипотеку в новый регион. После того, как ипотека будет переведена, направляют заявку на досрочное погашение.

Онлайн погашение. Для удобства клиентов многие финансовые организации предлагают услугу погашения в режиме онлайн. Ее можно использовать, если в банке у заемщика оформлена кредитная или дебетовая карта. Перечень действий может отличаться в зависимости от того, в каком банке получена ипотека. В общих случаях заемщик:

- В личном кабинете банка выбирает опцию досрочного погашения кредита.

- Выбирает счет, откуда банку поступят деньги.

- Указывает, когда деньги будут перечислены.

- Вводит сумму, которая будет внесена. Банки часто устанавливают ограничения на минимальный размер средств, которые можно внести. Например, у Сбербанка это 30 % от суммы ежемесячного платежа.

- Оформляет заявку.

- Проверяет правильность введенных данных и окончательно подтверждает заявку.

Банк может ограничивать максимальную и минимальную сумму погашения при подаче заявки через интернет. Фото: expertbankov.ru

Вносим деньги на счет

Если деньги будут перечисляться из другого банка — не того, где оформлена ипотека, нужно перевести сумму больше досрочного взноса. Это связано с тем, что банки взымают дополнительную комиссию за перевод денег между счетами разных финансовых организаций.

Дату погашения можно выбрать любую, но банки могут определять такие условия:

- сумма при частичном погашении списывается только в дату очередной выплаты по долгу;

- сумма средств при полном погашении списывается в любую дату, указанную собственником ипотечной квартиры.

Важно, чтобы сумма для досрочного погашения попала на счет не позже даты, указанной в заявлении. Иногда заемщик подает заявку, но в назначенный день средства не перечисляет. Большинство банковских организаций в таком случае просто аннулируют заявку, и клиент выплачивает долг на условиях, прописанных в договоре. Но может быть и по-другому: когда подается заявка на полное погашение обязательства, банк пересматривает условия выплаты кредита. Если заемщик не сможет по каким-либо причинам перечислить необходимую сумму в срок, с назначенной даты платежа будет считаться просрочка по кредиту и взыматься пеня. Такая ситуация может возникнуть не только по вине заемщика — в некоторых случаях платеж идет несколько дней. Поэтому лучше перевести сумму на несколько дней раньше срока, а в назначенный день банк спишет сумму.

Получаем подтверждение от банка о частичном досрочном погашении

Если средства вносят, чтобы погасить ипотеку частично, банк после их перечисления со счета должен направить заемщику новый график. В нем будет прописан измененный срок возврата долга или меньшая сумма ежемесячного платежа. Если график не прислали, нужно обратиться в банк — такой документ подтверждает, что сумма получена банком и условия выплаты кредита изменились.

Снимаем обременение при полном погашении кредита

Когда заемщик погашает весь долг, нужно снять обременение с квартиры или дома, который покупали за деньги банка. Отметка об обременении стоит в выписке из ЕГРН. Чтобы ее убрать, обращаются в Росреестр.

Многие финансовые организации снимают обременение сами — лучше уточнить этот момент перед тем, как направлять заявку на досрочное погашение. Если банк сам снимает обременение, он должен уведомить о том, что такая процедура началась. Позднее банк сообщает о том, что обременение снято. Уведомлять заемщика могут сообщениями на телефон, в личный кабинет или другим способом, оговоренным с клиентом.

Полное погашение обязательства подтверждает справка, выданная банком. Фото: www.restate.ru

Если банк сам не снимает обременение, заемщик обращается в Росреестр. Непосредственно в отделение Росреестра идти не нужно — заявление направляют через МФЦ. С собой нужно принести:

- документы, подтверждающие личность всех, на чье имя будет зарегистрировано право собственности;

- документ, который подтверждает возникновение права собственности на жилье. Это может быть договор купли-продажи, договор долевого участия в строительстве;

- справку от банка, которая подтверждает снятие обременения. Дополнительно приносят закладную, если ее оформляли. Если закладной не было, для подтверждения того, что обременение снято, в МФЦ вместе с собственником квартиры приходит сотрудник банка. Он подтверждает, что кредит погашен.

Снять обременение можно в удаленном режиме. Но для этого у собственника ипотечной недвижимости должна быть электронная подпись. Если она есть, нужно зайти на сайт Росреестра, оформить заявление, внести необходимые данные и заверить все электронной подписью.

После снятия обременения собственник объекта может проверить, изменились ли данные в реестре. Бесплатно это делают на сайте Росреестра. Для этого заходят в раздел получения сведений об объектах и вводят адрес недвижимости, ее кадастровый или условный номер. Еще информацию по снятию обременения получают из справки, которую заказывают на сайте Росреестра. Она стоит 400 рублей.

Материнский капитал для досрочного погашения ипотеки

Закон позволяет использовать средства, выделенные государством, для частичного погашения ипотечного кредита или выплаты всей суммы, которую собственник квартиры должен банку.

Чтобы использовать маткапитал для погашения ипотеки, нужно подать заявление в ПФР. Фото: tamala.pnzreg.ru

Чтобы использовать маткапитал для погашения кредита, нужно:

- Взять справку в банке о том, что для покупки квартиры оформлен кредит.

- Собрать документы и передать их в ПФР. Кроме справки из банка нужны СНИЛС и паспорт, договор купли-продажи или ДДУ, выписка из ЕГРН и сертификат на маткапитал. В некоторых случаях не обязательно идти в ПФР. Многие банки сами направляют заявку от имени клиента.

- Подать заявку на досрочное погашение.

- После перевода средств получить обновленный график платежей при частичном погашении или снять обременение при полном.

По закону в недвижимости, которую купили с использованием материнского капитала, необходимо выделить доли детям и супругу. Сделать это нужно не позже 6 месяцев после снятия обременения с объекта.

Возвращается ли страховка при досрочном погашении ипотеки

При получении кредита заемщик оформляет страховку. Страховка бывает обязательная и добровольная.

Обязательное страхование — имущественное. Оно рассматривает ситуации, при которых недвижимость разрушается или ей причиняется вред, снижающий стоимость.

Добровольное страхование бывает жизни и здоровья заемщика или титула. В первом случае страхование защищает при условии, что заемщик умер или потерял трудоспособность. Вторая ситуация рассматривает случаи, когда появляются люди, претендующие на право собственности в купленной недвижимости.

При оформлении ипотеки применяют несколько видов страхования. Фото: www.papabankir.ru

Сроки заключения страховых договоров могут быть разными — от 1 года до всего срока погашения кредита. Если полис страхования прекращает действие раньше срока погашения кредита, его продлевают.

Если кредит погашают раньше, можно потребовать у страховой компании возврат денег за неиспользованную страховку. Исключение — ситуации, когда страховой случай уже наступил.

Чтобы деньги за страховой полис вернули, нужно:

- Обратиться в компанию, с которой заключен страховой договор. Надо принести паспорт, заявление на расторжение договора, страховой полис и справку о погашении кредита из банка.

- Дождаться решения страховой компании. Оно должно быть направлено не позднее 10 дней с момента обращения.

- Получить деньги. Сумма, которую страховая компания вернет, рассчитывают исходя из того, сколько времени осталось до окончания действия полиса.

Иногда страховая компания отказывает в выплате. В таком случае собственник квартиры может обратиться в суд, чтобы защитить свои права.

Как определить, стоит ли погашать ипотеку

Заемщикам не всегда просто решить, выгодно ли досрочно погашать ипотеку. Чаще всего принимают во внимание:

- срок кредита и возраст заемщика. Если кредит выплачивать еще долго, а к концу его погашения заемщику будет 60-65 лет, лучше обратиться в банк и подать заявку на предварительное погашение. Нельзя гарантировать, что через много лет у заемщика будет стабильное место работы с хорошей зарплатой. Но это не значит, что в 30 лет не стоит уменьшать срок кредита, до погашения которого осталось 3 года. Если есть деньги и нет планов использовать их по-другому назначению, досрочное погашение — выгодное решение;

- необходимость оформления другого кредита. Бывает, купив квартиру в ипотеку, заемщик хочет еще приобрести машину, но тоже с помощью банка. Если есть средства и возможность закрыть один кредит, это будет выгоднее. Так можно получить новый займ на более выгодных условиях. А если направить заявку на автокредит с действующей ипотекой, условия предоставления ссуды на машину будут менее выгодными;

- возможность воспользоваться целевой помощью государства. Например, способов использования материнского капитала мало, и один из них — улучшение жилищных условий. По статистике чаще всего маткапитал тратят именно на покупку недвижимости, внося первоначальный взнос за ипотеку или погашая кредит досрочно;

- необходимость продать квартиру. Для продажи недвижимости снимают обременение. А снять его можно только после того, как кредит погашен. Есть варианты продажи недвижимости, с которой обременение не снято. Но для этого нужно получить разрешение банка. Еще желающих купить квартиру под обременением мало — покупателя найти тяжелее;

- желание сделать перепланировку. Чтобы перенести стены, пробить окно, разделить одну комнату на две, нужно получить разрешение от банка. Финансовые организации дают разрешение не всегда — перепланировка может снизить стоимость квартиры. Собственнику недвижимости приходится ждать, пока ипотека будет закрыта в срок, или погашать долг раньше.

Чтобы сделать перепланировку в ипотечной квартире, нужно согласие банка. Фото: apb1.ru

Источник https://ipotekaved.ru/dosrochno/vozvrat-procentov-pri-pogashenii-ipoteki.html

Источник https://ipoteka-expert.com/dosrochnoe-pogashenie-ipoteki/

Источник https://www.mirkvartir.ru/journal/assistant/2021/10/14/dosrochnoe/