Реструктуризация ипотечного кредита Сбербанка в 2017 году

Если при выплате ипотеки у заемщика возникли финансовые затруднения, то у него остается шанс избежать возникновения просрочек и сохранить свою кредитную историю в хорошем состоянии. Для этого ему необходимо обратиться в Сбербанк за реструктуризацией ипотечного кредита. Банк реализуется собственную программы помощи проблемным заемщикам, кроме того, можно обратиться за разовой помощью в АИЖК.

Варианты проведения реструктуризации

Перекредитование (или реструктуризация) подразумевает внесение изменений в первоначальный договор кредитования, которые позволяют заемщику исполнять свои обязательства в более «щадящем» режиме. Сбербанк предлагает клиентам несколько способов проведения перекредитования по своей программе реструктуризации ипотечных кредитов:

- отсрочку сроком максимум до 2 лет по уплате основного долга (при этом обязанность по уплате процентов никуда не исчезает, однако общий размер выплат сокращается);

- составление индивидуального графика погашения ипотеки (например, квартальные выплаты процентов или разный размер платежа в зависимости от сезона);

- списание начисленных пени и штрафов при условии, что заемщик действительно будет вносить рекомендуемую ежемесячную плату;

- продление срока кредитования (максимум до 35 лет).

Кому доступна программа реструктуризации, и каким требованиям должны отвечать клиенты, обратившиеся за ней?

Требования к клиентам

При этом получить в Сбербанке реструктуризация ипотечного кредита в 2017 году могут далеко не все клиенты. Проведение процедуры возможно только при соблюдении определенных условий:

- заемщик не допускал ни одной просрочки на протяжении последних 6-12 месяцев (при этом обращаться при наличии долгов в Сбербанк за реструктуризацией всё же рекомендуется, если причины просрочки являются объективными);

- отсутствуют долги в других кредитно-финансовых учреждениях;

- заемщик может документально подтвердить ухудшение своего финансового состояния;

- причины лишения материального достатка убедительны и объективны.

Одним словом, клиенты, обратившиеся по программе реструктуризации жилищных кредитов Сбербанка, должны быть добропорядочными заемщиками и иметь подтверждение реального ухудшения материального состояния.

Условия программы

Так, сам Сбербанк в своих методических рекомендациях по проведению реструктуризации проблемных ипотечных кредитов, указывает на такие основания инициализации процедуры:

- потеря работы вследствие сокращения штата или ликвидации предприятия;

- понижение заемщика в должности с сокращением заработной платы;

- смерть члена семьи и последовавшее за этим снижение уровня дохода;

- смерть созаемщика по ипотеке;

- лишение источников дополнительного дохода (например, кража авто, сдаваемого в аренду, ликвидация бизнеса и т.д.);

- утрата дорогостоящего имущества;

- увеличение затрат по объективным причинам (необходимость в дорогостоящем лечении, рождение ребенка, расходы на восстановление имущества и т.д.);

- получение инвалидности или хронического заболевания и утрата вследствие этого трудоспособности;

- прохождение службы в армии и т.п. Список причин на этом не исчерпывается, сложных жизненных ситуаций – масса.

Специалисты банка сами решают, какие случаи оправдывают необходимость проведения реструктуризации, все обращения заемщиков рассматриваются в индивидуальном порядке.

Какие документы надо подготовить

Пакет документов для проведения в Сбербанке реструктуризация ипотечного кредита в 2017 году делится на две части: информация о физических лица и об объектах залога недвижимости.

Сведения о физических лицах

Первая – это стандартная документация, которую обычно заемщики подают в банк для получения кредита. Это:

- заявление на проведение реструктуризации (оформляется по форме банка или в свободном виде);

- анкета заемщика;

- копия паспорта;

- документ, удостоверяющий занятость, например, копию сберкнижки;

- справка о доходах либо другой документ, подтверждающий финансовое состояние (срок – 6 месяцев, зарплатные клиенты Сбербанка могут его не предоставлять).

Для того, чтобы банк пошел навстречу и одобрил ваше участие в программе реструктуризации имеющегося жилищного кредита, потребуется предоставить информацию о залоге.

Информация о залоге

Выдача ипотеки обязательно сопровождается передачей приобретаемой недвижимости под залог банку. Поэтому обязательно надо будет предоставить банку дополнительно:

- закладную на имущество (нередко включается в состав договора, тогда документ так и именуется: договор с закладной);

- копию свидетельства о праве собственности, либо, если жилье куплено после 2016 года – выписку из Росреестра, так как с этого времени свидетельства не выдаются;

- документы всех совладельцев жилья и созаемщиков;

- копия страхового полиса (необходимо подтвердить страховую защиту самого имущества и права собственности) и документов об уплате страховых взносов в полном объеме;

- справка об отсутствии долгов по квартплате из бухгалтерии управляющей компании.

Иногда при проведении в Сбербанк реструктуризации ипотечного кредита сотрудник банка может запросить дополнительные документы в соответствии с конкретной ситуацией. Например, разрешение из БТИ на проведение перепланировки или договор аренды с жильцами.

Дополнительные документы

Для того, чтобы подтвердить свое попадание в сложную жизненную ситуацию, заемщику, претендующему на реструктуризацию ипотеки в Сбербанке, необходимо предоставить доказательства. Рекомендуемый список документов:

- копия приказа или подлинник уведомления о предстоящем увольнении по причине сокращения штата (учтите, что увольнение по собственной инициативе или, что называется, «по статье» не является уважительной причиной для проведения реструктуризации ипотечного кредита ни в Сбербанке, ни в любом другом банке);

- справка, подтверждающая уменьшение заработной платы более чем на 30%;

- копия приказа о переводе на нижестоящую должность;

- копия приказа о сокращении количества рабочих часов;

- справка из отдела занятости о постановке на учет как безработного;

- справки из больницы, подтверждающие временную нетрудоспособность, получение инвалидности или хронического заболевания, проведение операции заемщику или созаемщику;

- справка о смерти заемщика, созаемщика или члена семьи плательщика;

- документ, подтверждающий выход в декретный отпуск или рождение ребенка и т.д.

Кроме того, понадобится предоставить в банк сам ипотечный договор и график платежей, а также выписку по счету. Если у вас имелись пени, но вы их погасили, обязательно приложите платежные поручения, подтверждающие это – иногда платежи доходят с задержкой.

Алгоритм проведения реструктуризации 2017

В Сбербанке на сегодняшний день могут оформить реструктуризацию ипотеки только свои клиенты, т.е. уже оформившие кредит. Услуги по перекредитованию заемщиков других банков Сбербанк пока не предоставляет.

Программу реструктуризации жилищного кредита стоит начать с консультации у специалиста

Сам алгоритм подразумевает последовательное выполнение следующих шагов:

- Нужно оформить заявление и анкету и направить эти документы кредитным специалистам. Только после того, как сотрудники узнают размер задолженности и кредитную историю заявителя, они смогут вести диалог по существу.

- Специалист, занимающийся в Сбербанке реструктуризацией ипотечного кредита, свяжется с заемщиком и пригласит его на беседу.

- В разговоре необходимо будет обозначить свою проблему и продемонстрировать имеющиеся на руках подтверждающие документы. Специалист обозначит, какие бумаги необходимо собрать дополнительно и к какому сроку.

- Подготовить бумаги и предоставить их в банк.

- Дождаться предварительного одобрения Сбербанка и оформить заявку на реструктуризацию кредита, указав в ней желаемую форму финансовой помощи. Как правило, кредитный специалист указывает, какие условия договора банк согласился изменить.

- Дождаться согласия банка и подписать предложенные документы по программе реструктуризации ипотечных кредитов.

В Сбербанке перекредитование производится путем составления дополнительного соглашения к имеющемуся ипотечному договору. Внимательно ознакомьтесь с предложенными условиями и сразу проясните любые непонятные моменты.

Следует учитывать, что рассмотрение Сбербанком заявки на рефинансирование может занимать до 5 рабочих дней. Не забудьте совершить платеж, если это необходимо сделать по графику.

Реструктуризация ипотеки в Сбербанке с помощью АИЖК

Сбербанк – один из банков, участвующих в программе агентства ипотечного кредитования по финансовой помощи отдельным категориям клиентов. Обращаться за реструктуризацией по программе АИЖК в 2017 году можно как в сам Сбербанк, так и непосредственно в агентство.

Смысл господдержки

В рамках данной государственной программой реструктуризации ипотечных кредитов предусмотрены следующие варианты помощи:

- снижение годовой ставки до 12%;

- отсрочка по уплате основного кредита на срок до 1,5 лет, клиент выплачивает только проценты;

- снижение размера долга на 10%, но не более чем на 600 тыс. рублей;

- изменение валюты займа на рубли.

Одобрив реструктуризацию, Сбербанк ничего не теряет, так как получает компенсацию от государства, поэтому он выступает заинтересованной стороной.

Важно то обстоятельство, что помощь от АИЖК можно получить и при наличии долгов

Заемщик сам может выбрать один вид финансовой помощи. Воспользоваться помощью от АИЖК можно только один раз. При этом Сбербанк может самостоятельно предложить дополнительные условия реструктуризации ипотеки. Правда, списывать задолженность государство не будет, пени и штрафы придется погашать самостоятельно.

Кому доступна госпомощь

Субсидию в рамках реструктуризации ипотечного кредита в Сбербанке в 2017 году могут получить только определенные группы заемщиков:

- семьи с детьми;

- ветераны боевых действий;

- инвалиды и семьи с детьми-инвалидами.

Одновременно должно выполняться одно из следующих условий:

- общий доход семьи за 3 месяц снизился более чем на 30%;

- размер платежа по валютной ипотеке относительно рубля вырос больше, чем на 30%;

- после платежа по ипотеке на всю семью остается средств не более, чем 2 местных прожиточных минимума.

Ограничения по недвижимости

Есть ограничения по недвижимости. В целом они здравые и нацелены на то, чтобы помощью от государства могли получить граждане, действительно оказавшиеся в сложной жизненной ситуации и использующие квартиру только для проживания, а не для обогащения. Так, квартира должна быть:

- единственным жильем заемщика, при этом он может иметь доли в других квартирах на правах общей собственности (как правило, речь идет о долях в приватизированном жилье);

- со стоимостью «квадрата» жилья не более чем на 60% по сравнению со среднерыночной ценой;

- малой площади – 45, 65 и 85 квадратных метров соответственно для 1-, 2- и 3-комнатных квартир (ограничения нет для многодетных семей);

- в собственности не менее 1 года.

Заключение

Таким образом, можно получить два вида реструктуризации ипотечного кредита в Сбербанке в 2017 году. Первый – от самого банка, он предназначен для заемщиков, добросовестно исполняющих свои обязательства, но попавших в сложную финансовую ситуацию. Банк предлагает уменьшение кредитного бремени за счет различных послаблений. Второй вариант – использовать помощью от государства в лице АИЖК. Можно совместить оба вида реструктуризации ипотеки и значительно сократить ежемесячные выплаты.

Реструктуризация ипотеки — что это, виды

Ипотека — кредит, который выдается на долгий срок. Средний период заключения договоров составляет 15-20 лет. Понятно, что за это время может случиться что угодно. И если финансовое положение заемщика ухудшилось, ему поможет реструктуризация. Ее без проблем проводят все крупные банки.

- Реструктуризация ипотеки — что это

- Стандартная схема переоформления графика

- Какие документы нужны для реструктуризации

- Реструктуризация ипотеки в Сбербанке

- Предложение банка ВТБ

- Если банк отказал

Реструктуризация ипотеки — это изменение платежного графика на более удобный заемщику в текущей ситуации. Клиент должен документально доказать необходимость этих изменений. Как это сделать, что готовы предложить ведущие ипотечные банки — на Бробанк.ру.

Реструктуризация ипотеки — что это

При оформлении ипотеки заемщик получает график погашения ссуды и соглашается с ним. Он обязан соблюдать прописанную схему гашения, в обозначенные сроки вносить платежи в указанных суммах. Нарушение графика ведет к штрафам и порче кредитной истории. Крайняя мера — изъятие недвижимости.

Если заемщик по какой-то причине попадает в непростую финансовую ситуацию, оплачивать ипотеку становится проблематично. Платежи большие, их нужно вносить каждый месяц. В этой ситуации и выручит реструктуризация ипотеки.

Реструктуризация ипотечного кредита — это изменение параметров графика платежей на более удобные для заемщика. По итогу снижается размер ежемесячного платежа, чтобы заемщик смог продолжать оплачивать ссуду.

Варианты реструктуризации:

- Увеличение срока выплаты. В итоге уменьшается размер ежемесячного платежа.

- Предоставление отсрочки или иначе — кредитных каникул. Например, банк дает полгода на восстановление ситуации. На этот срок заемщик освобождается от платежей полностью или платит только проценты. Соответственно, график увеличивается на срок отсрочки.

- Предоставление и каникул, и реструктуризации в виде увеличения срока.

Банки рассматривают каждую ситуацию отдельно и разрабатывают схему помощи в зависимости от обстоятельств. Единого рецепта для всех клиентов нет.

Стандартная схема переоформления графика

Реструктуризация ипотеки не проводится просто так. Для ее оформления у заемщика должен быть весомый повод. Это существенное сокращение уровня дохода, потеря работы, какая-то нестандартная ситуация, например, серьезное заболевание или получение инвалидности, уход в армию, декрет.

То есть банк может рассмотреть любую ситуацию, связанную с потерей прежнего уровня дохода. Но все слова заемщика подтверждаются документально, на слово банк верить не будет.

Можно вывести единую схему банков, все они работают идентично:

- Заемщик обращается в банк через ипотечный центр или по телефону горячей линии, рассказывает о своей проблеме. Менеджер сразу сообщает, возможна ли помощь в его ситуации, какие документы нужно собрать.

- Клиент собирает бумаги, приносит их в банк и пишет заявление на проведение реструктуризации ипотеки. У каждого банка свой срок дачи ответа — от 1 до 10 дней.

- Если банк принял решение реструктурировать долг, он сообщает заемщику об условиях. Если клиента все устраивает, он подписывает дополнительное соглашение к кредитному договору.

- Происходит переоформление графика, заемщик получает новую схему, она же будет отражаться в интернет-банке.

Учтите, что реструктуризация ипотеки повышает общий объем переплаты (так как срок выплаты становится больше). Кроме того, за счет увеличенного срока вырастают расходы на страхование. Поэтому без объективного повода в банк обращаться не стоит.

Какие документы нужны для реструктуризации

Точный пакет документов лучше уточнять в банке, которому вы выплачиваете ипотечный кредит. Но в целом пакет документации везде примерно идентичен. Вот стандартный пример:

- паспорт заявителя;

- справка 2-НДФЛ. Если заемщик ИП, налоговая декларация. Если пенсионер — справка из ПФР о размере пенсии;

- выписка из трудовой книжки или иной аналогичный ей документ. Если заемщик — безработный, тогда требуется справка из ЦЗН, он должен стоять там на учете;

- приказы об изменении должности, размера оплаты труда, если речь идет о понижении зарплаты;

- если планируется сокращение, тогда соответствующий приказ;

- если женщина уходит в декрет или отпуск по уходу за ребенком, это тоже нужно подтвердить документально;

- если заемщик уходит в армию, нужна справка из военкомата.

То есть задача заемщика — документально доказать заявленную ситуацию и снижение уровня дохода. Четкого требования по документам нет, все зависит от конкретной ситуации.

Реструктуризация ипотеки в Сбербанке

Сбер — самый востребованный среди заемщиков ипотечный банк, поэтому его условия реструктуризации рассмотрим в первую очередь. Он официально предлагает заемщикам эту услугу и размещает информацию по ее предоставлению.

Причины изменения графика платежей:

- сокращение уровня доходов из-за потери работы или снижения зарплаты;

- уход в армию;

- отпуск по уходу за ребенком;

- утрата трудоспособности из-за травмы или заболевания.

Подать заявку на реструктуризацию ипотеки можно через интернет-банк или в офисе Сбербанка. После предоставления всех необходимых документов банк принимает решение в течение 10 дней.

Что в итоге может быть предложено:

- кредитные каникулы, причем это может быть полная отсрочка, когда даже проценты платить не нужно;

- увеличение срока выплаты с уменьшением ежемесячного платежа;

- изменение валюты. Но для ипотечных заемщиков Сбера это не особо актуально, так как банк давно не выдает валютную ипотеку.

При оформлении реструктуризации ипотечного кредита процентная ставка остается неизменной, меняется только график гашения.

Предложение банка ВТБ

ВТБ — второй банк в России по объемам ипотечного кредитования, поэтому его условия реструктуризации также интересны многим гражданам. Он также официально ввел в линейку предложений реструктуризацию жилищных кредитов.

ВТБ предлагает своим клиентам два вида помощи:

- Увеличение срока возврата ипотеки.

- Предоставление отсрочки. Но только по части основного долга, проценты заемщик платить будет обязан.

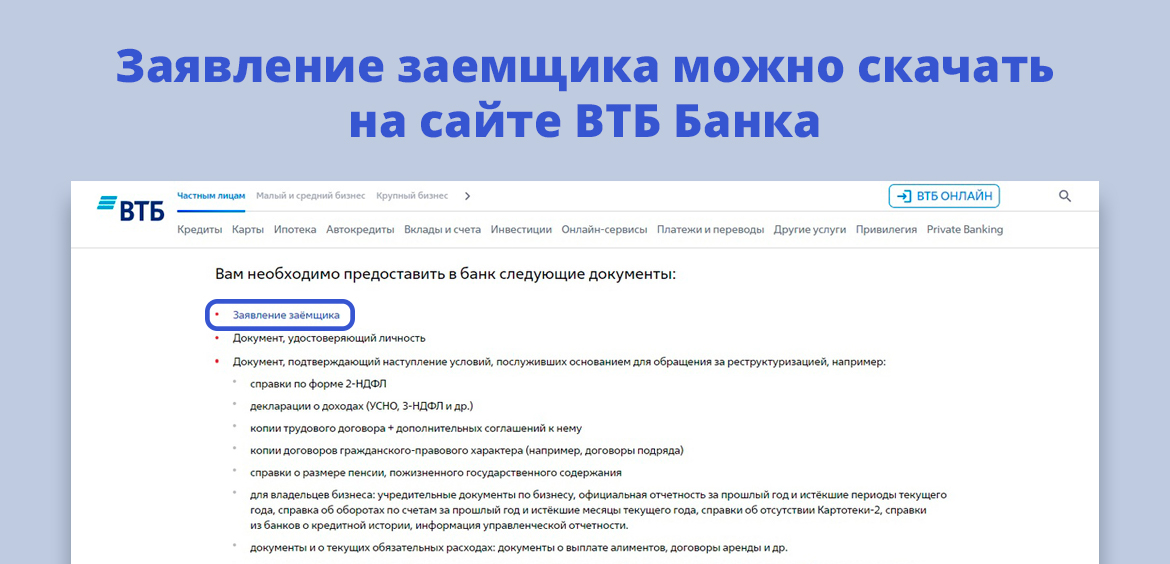

Заявление на реструктурирование долга можно оставить в офисе ВТБ или написать письмо на электронную почту. В последнем случае необходимо скачать и заполнить заявление с сайта ВТБ, приложить сканы или хорошие фото всех документов.

Обратите внимание, что ВТБ рассматривает заявки на реструктуризацию в течение 30-60 календарных дней. На этот период выпадают ежемесячные платежи, которые нужно обязательно вносить.

Если банк отказал

Предоставление реструктуризации ипотеки — банковская услуга, которая предоставляется кредитором по его желанию. Обычно, если ситуация действительно серьезная, что подтверждено документально, банк идет навстречу без проблем. Ему тоже просрочки не нужны.

Отказы случаются, если падение дохода несущественное, если заемщик не смог документально доказать необходимость переоформления графика. И в этой ситуации сделать ничего нельзя. Нужно продолжать платить ипотеку по графику.

Выходом может стать переоформление ипотеки в другом банке. Это уже рефинансирование — переводы ссуды в другой банк с новыми условиями обслуживания. При заключении нового договора можно выбрать другой удобный срок возврата.

Реструктуризация кредита

Сложности с кредитными выплатами – не повод скрываться от банка. Игнорирование ситуации может привести к печальным последствиям. Банк вправе начислить пени и штрафы, потребовать досрочного возврата долга в полном объеме и даже забрать заложенное имущество, например, ипотечную квартиру. Поэтому, как только возникли проблемы с погашением кредита, стоит рассмотреть вопрос о реструктуризации кредита.

Реструктуризация кредита – что это такое?

Реструктуризация кредита означает изменение его параметров таким образом, чтобы заемщику стало легче его погашать, но банк, при этом, не терял собственной прибыли.

Эта процедура проводится в индивидуальном порядке по соглашению между банком и заемщиком. Каждая ситуация рассматривается персонально банковскими менеджерами. Как правило, банк самостоятельно разрабатывает «стандартные» программы реструктуризации, применимые в наиболее распространенных ситуациях.

Реструктуризация долга в том же банке возможна по любому кредиту. Ипотека, автокредит, потребительский, кредитные карты или бизнес-займы – ограничений законом не установлено, все зависит от внутренней политики банка.

Когда обращаться за реструктуризацией

Чтобы банк пошел навстречу и одобрил реструктуризацию, в жизни заемщика должны произойти объективные обстоятельства, которые серьезно затрудняют погашение кредита по установленному графику. К таким обстоятельствам чаще всего относятся:

- потеря работы по любому основанию, и особенно в связи с сокращением штата или ликвидацией предприятия;

- снижение зарплаты (например, отправили в бессрочный неоплачиваемый отпуск, стали платить черную зарплату и т.д.);

- смерть супруга-созаемщика по ипотечному договору;

- пополнение в семействе, особенно для одиноких матерей или отцов;

- травма, серьезное длительное заболевание или инвалидность;

- призыв в армию;

- существенное изменение курса валют, если кредит выдан не в рублях.

Если банк в одностороннем порядке поднял ставку по кредиту – это тоже повод обратиться за реструктуризацией.

Реструктуризация и рефинансирование — чем отличаются

В отличие от рефинансирования, реструктуризация проводится в собственном банке (в том, где вы брали кредит). Реструктуризация не имеет универсальных условий, всегда проводится строго персонально и с учетом индивидуальных особенностей клиента и его задолженности.

Программы рефинансирования разрабатываются для привлечения новых клиентов, поэтому по ним можно найти готовые утвержденные условия.

Реструктуризация или кредитные каникулы

Кредитные каникулы – это временная мера. Их суть в том, что платежи по кредиту временно замораживаются. Платить в период каникул не нужно, а сумма, которую начислили за это время, включается в основной долг и позже перераспределяется по графику платежей. Штрафы и пени в кредитные каникулы не начисляются.

Однако по завершению льготного периода договор продолжается на прежних условиях. Как правило — проценты, срок и валюта не меняются.

Но нужно быть готовым, что банк вам может навязать другие правила. Внимательно изучите предложенные изменения!

Реструктуризация же позволяет изменить условия на все будущее время кредита. Будет сделан существенный пересмотр условий, в особенности ставки и срока. Поэтому если обстоятельства, которые мешают гасить кредит, не отпадут в течение ближайшего полугода, лучше обратиться за реструктуризацией.

Какие документы нужны для реструктуризации

Каждый банк просит документы для реструктуризации по своему перечню, но основной список такой:

- паспорт заемщика и созаемщиков, если они есть;

- копию вашего кредитного договора и страховки (но как правило, они есть в базе банка, в частности, если было онлайн-оформление кредита);

- документы, подтверждающие сложное финансовое положение заемщика.

В последний пункт входят любые финансовые и иные документы, например справка 2-НДФЛ, приказ об увольнении и другие трудовые приказы, налоговые декларации, уведомления для ИП из налоговой, копия трудовой книжки, документы из центра занятости населения, свидетельство о рождении ребенка, свидетельство о смерти созаемщика, медицинские документы. Строгого перечня нет.

Заявление на реструктуризацию кредита. Скачать образец

Заявление на реструктуризацию кредита можно подать онлайн через личный кабинет своего банка, либо в письменном виде лично в офис, заказным письмом или курьерской службой. Заявление может рассматриваться до 1 месяца. Еще до 3 месяцев может уйти на разработку новых условий.

Источник https://bankclick.ru/info/restrukturizatsiya-ipotechnogo-kredita-sberbanka.html

Источник https://brobank.ru/restrukturizaciya-ipoteki/

Источник https://renovar.ru/finance/kredity/restrukturizaciya-kredita