Рефинансирование ипотечного кредита в Сбербанке в 2022 году: условия, документы и ставки после снижения от 25 мая

Приветствуем! Сегодня речь пойдет о возобновленной и обновленной программе рефинансирования в Сбербанке. Вы узнаете, что изменилось в этой программе в 2022 году, существенные условия, процентную ставку после снижения и требования банка, а так же, как по шагам происходит рефинансирование ипотеки в Сбербанке.

Рефинансирование в Сбербанке

Рефинансирование ипотеки – это оформление и получение займа с более выгодной процентной ставкой с целью погашения кредита в финансовом учреждении с более высокими процентами. По сути, это перекредитование, которое позволяет намного легче и быстрее погасить ранее оформленный кредит. Стоит понимать, что рефинансирование может быть выгодным, если разница между установленными процентными ставками будет составлять 2-3%.

В России достаточно много банков предлагают рефинансирование ипотеки, в число которых входит Сбербанк – один из популярных и доверенных банков страны. Если получится провести рефинансирование в данном учреждении, можно получить серьезную выгоду. Самое главное соответствовать определенным требованиям и выполнить установленные банком условия.

Рефинансирование в Сбербанке позволяет:

- Объединить ипотеку с другими видами кредитования, в том числе и кредитную карту, в один большой кредит и перевести их все в Сбербанк;

- Снижается долговая нагрузка на семью за счет снижения ежемесячного платежа;

- Повышается удобство обслуживания кредитов – оплачивается все в Сбербанке единым платежом в одну дату и на один счет;

- Можно получить еще 1 млн. рублей на личные цели, ремонт, например, под ипотечную ставку, которая гораздо выгоднее потребительского кредита;

- Рефинансирование можно провести без согласия первичного кредитора и без промежуточного обеспечения;

- Не надо представлять справку об остатке задолженности по кредитам;

- Принять в залог готовый дом с землей;

- Допустимо изменение валюты, что позволяет перевести валютный кредит в рублевый.

Важно! Рефинансировать ипотеку желательно после полного возврата НДФЛ по имущественному вычету на квартиру и после того, как вы сделали возврат процентов по ипотеке. В противном случае могут, возникнут проблемы с налоговой. Особенно если вы не только рефинансируете ипотеку, но и другие кредиты или берете сумму на личные цели.

Какие кредиты можно рефинансировать

На данный момент Сбербанк предоставляет возможность консолидировать в одном кредите не только ипотеку, но и иные займы, ранее полученные в разных финансовых учреждениях.

При помощи такой программы кредитования, как «Рефинансирование под залог недвижимости» можно перекредитовать:

- Один ипотечный кредит;

- До пяти других различных кредитов. К ним относятся:

- Потребительский кредит;

- Кредитная карта;

- Автокредит;

- Карта с овердрафтом.

Важно! Наличие ипотечного кредита здесь является обязательным условием.

Сбербанк предоставляет возможность провести рефинансирование как под залог квартиры, так и загородного дома с участком, таунхауса или комнаты.

Условия и требования

У данного финансового учреждения есть особые условия, по которым проводится перекредитование ипотеки в Сбербанке. Только при четком их соблюдении можно рассчитывать на выгодный перевод кредита.

Требование к залогу

- Квартира или дом должны быть построенными. Если на руках еще нет свидетельства, то рефинансирование ипотеки невозможно. Банк не принимает в залог права требования.

- Недвижимость, по рефинансируемой ипотеке, должна быть заложена в другом банке. После погашения задолженности возникает обязательство в 2 месяца оформить залог на это жилье в пользу Сбербанка.

- Если есть в собственности другое жилье без обременения, то его можно также отдать в залог банку и произвести рефинансирование ипотеки. Это особенно актуально для тех, у кого объект еще не введен в эксплуатацию и не построен.

Требования к кредитам

- Отсутствие текущей просрочки и просрочек за прошедшие 12 месяцев (допускается 1 до 30 дней или не более 3 до 5 дней);

- Выдан более 6 месяцев назад до даты подачи заявки;

- До окончания кредита остается более чем три месяца;

- Если рефинансируется кредит Сбербанка, то подача должна быть в том же территориальном банке, где оформлялся этот кредит.

Требование к заемщику

- Гражданство России;

- Возраст 21 – 75 лет на момент окончания;

- Стаж работы – 6 месяцев на последнем месте и минимум год за прошедшие пять лет;

- Второй супруг обязательно идет созаемщиком, если иное не прописано в брачном договоре.

Ставки

С 29 ноября 2019 года ставки по рефинансированию ипотеки в Сбербанке снизились на 0,5% до 9%. Новые проценты по перекредитованию представлены в таблице ниже.

Сумма

Минимальная сумма для рефинансирования в Сбербанке 500000 рублей. Максимальная сумма зависит от ряда параметров, но не должна превышать 80% от цены залога:

- 5 млн. рублей на гашение сторонней ипотеки (до 7 млн в Москве и МО);

- 1,5 млн. на гашение других кредитов и карт;

- 1 млн. на личные цели.

Рефинансирование ипотеки возможно на срок до 30 лет.

Пошаговая процедура рефинансирования в 2022 году

Рефинансирование ипотечного кредита в Сбербанке можно разделить на два этапа:

- Одобрение заявки и залога;

- Выдача кредита от Сбербанка.

У обоих этих этапов есть определенные нюансы. Далее мы их более детально разберем.

Одобрение заявки и залога

- Подготовка первичного пакета документов для одобрения заявки.

- Подача заявки. Рассмотрение составит 2-3 рабочих дня.

- Подготовка документов по объекту недвижимости. Процесс одобрения займет не более 5 рабочих дней.

- Назначение даты сделки.

Все необходимые документы для заявки по залоговому объекту мы подробно разобрали в посте «Документы для ипотеки в Сбербанке». Обязательно ознакомьтесь.

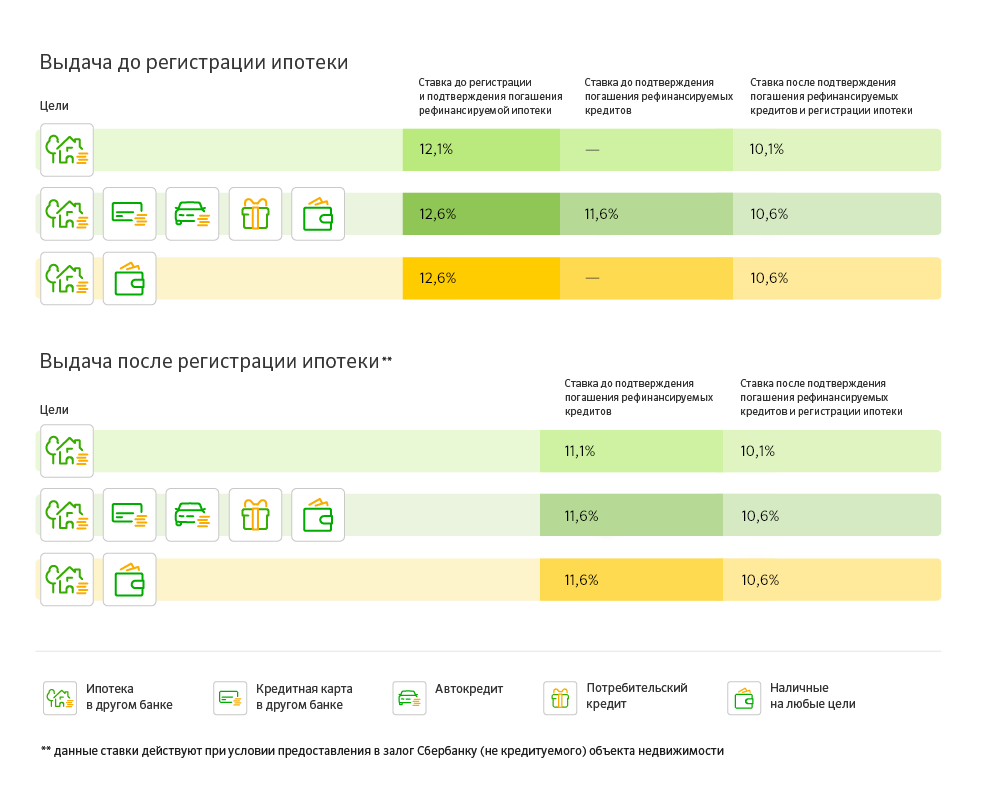

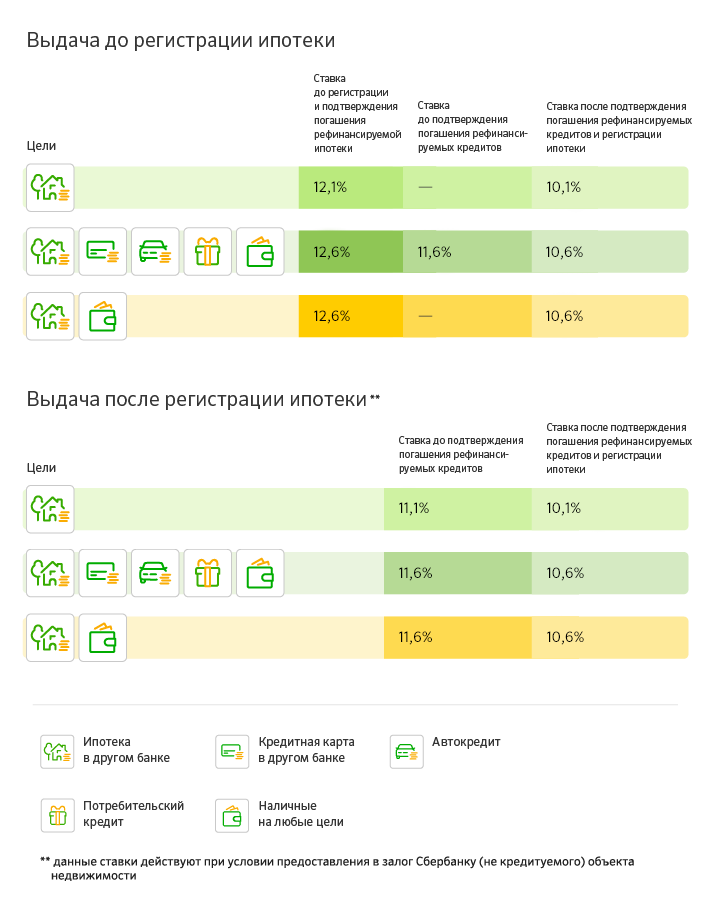

Выдача кредита и ставка

- Подписание кредитного договора и выдача первого транша на гашение ипотеки в стороннем банке – ставка 11%.

- Гашение ипотеки в другом банке и получение справки о полном погашении задолженности – ставка 10%.

- Подписания договора об ипотеке и регистрация залога в пользу Сбербанка – ставка 8,5%.

Выгода рефинансирования кредита и пример расчета

Перед тем как провести процесс рефинансирования или перекредитования, стоит сделать определенные расчетные манипуляции, чтобы понять в каких случаях будет выгодно проводить рефинансирование, в каких нет.

В нашем прошлом посте «Рефинансирование ипотеки» мы детально разобрали все плюсы и минусы данной процедуры. Рекомендуем ознакомиться с ними, прежде чем идти в банк.

Сейчас на цифрах покажем выгоду от рефинансирования при довольно большой кредитной нагрузке.

Для примера возьмем ситуацию, когда есть ипотека в Россельхозбанке с остатком задолженности в 2 млн. рублей под 13% годовых и платежом 23431.51. Потребительский кредит с остатком 80 000 и платежом 2119.51. Кредитная карта под 16% годовых и задолженностью в 100 000 рублей и обязательным платежом 5000 рублей в месяц.

Согласно этому примеру ежемесячный платеж по всем обязательствам составит примерно 30 550 рублей. Если произвести рефинансирование в Сбербанке, то на 20 лет после оформления залога и гашение кредита и карты платеж составит примерно 22724 рубля, что почти на 8000 меньше.

Важно:

- При этом стоит понимать, что переплата будет примерно 3,27 млн. рублей. Это на 400 000 больше, если бы все осталось, как было до рефинансирования.

- Также надо понимать, что кредит и карта закроются не больше чем через 2-5 лет, а если вы их зашьете в ипотеку, то платить вам за них придется все 20 лет пусть и по меньшей ставке.

- При расчете общей экономической выгоды от проведенного рефинансирования потребуется учитывать все необходимые дополнительные траты, которые могут возникнуть в процессе оформления. Это такие траты, как оплата услуг по оценке находящегося в распоряжении залога, а также госпошлина, которая оплачивается после снятия обременения и после вторичной регистрации залога.

- В обязательном порядке потребуется провести перезаключение договора страхования, за что некоторые банки берут 1% от суммы ранее оформленного кредита.

- Напомним, что вы потеряете право на возврат процентов и имущественный вычет, а это тоже ощутимые суммы, если вы им уже воспользовались по рефинансируемой ипотеке.

В общем, прежде чем затевать рефинансирование ипотеки, откройте наш ипотечный калькулятор и все посчитайте. Надо подойти к этому дело с холодной головой.

Калькулятор

Возможный отказ по перекредитованию

Несмотря на то что финансовые учреждения охотно идут навстречу клиентам, которые стремятся провести рефинансирование, как метод переманивания клиентов, в некоторых случаях в данном процессе может быть отказано. Это возможно по следующим причинам:

- Процесс перекредитования невозможен по причине наличия отрицательной кредитной история у человека или ранее судимости.

- Не проводится рефинансирование и в том случае, если человек только начал выплачивать кредит, здесь придется немного подождать примерно полгода.

- Не проводиться рефинансирование в ситуации, если у заемщика снизился доход или появились дополнительные иждивенцы.

- Смена работы и недостаточный стаж.

- В некоторых случаях сомнение вызывает предмет залога. Если даже он полностью устраивал прошлого кредитора, не факт, что Сбербанк он устроит.

Подводя итоги

По итогам можно сделать несколько важных выводов:

- Грамотно проведенное кредитование помогает решить достаточно много разных проблем. За счет увеличения срока кредитования можно значительно снизить размер ежемесячных плат.

- Популярность процесса перекредитования основана еще и на том, что заемщикам предоставляется возможность изменить не только уровень процентной ставки, но даже валюту.

- Для людей, у которых отмечается снижение уровня материального достатка, если у человека на момент переоформления имеет несколько займов, данная услуга является оптимальным вариантом.

- Рефинансирование проводят многие современные финансовые учреждения, но именно Сбербанк предлагает самые выгодные процентные ставки, а также довольно лояльные условия и максимальную оперативность в процессе оформления перекредитования.

Если у вас есть сложности с погашением ипотеки и кредитов, вас интересует банкротство физического лица по ипотеке, то запишитесь на бесплатную консультацию к нашему юристу. Он обязательно поможет решить вашу проблему и найти оптимальный выход из ситуации.

Ждем ваших вопросов по данной теме. Будем признательны за поддержку проекта в социальных сетях.

Как рефинансировать ипотечный кредит в сбербанке

За прошедшие несколько лет Сбербанк несколько раз снижал ставки по вновь выдаваемым ипотечным займам. Естественно, что действующие клиенты хотели бы оформить рефинансирование ипотеки Сбербанка в Сбербанке в 2019 году на столь же выгодных условиях.

Суть процедуры

Программы рефинансирования ипотечных кредитов – это реальная помощь гражданам в сохранении жилья. В связи с тем, что Центральный Банк РФ в течение прошлого года неоднократно снижал ключевую ставку, финансово-кредитные организации стали снижать ставки по ипотечным кредитам. В результате клиенты, ранее получившие ипотеку по более высоким ставкам, теперь пытаются добиться для себя тех же условий, что и новые заемщики, заключающие договора в этом году.

Рефинансирование кредита представляет собой процедуру переоформления действующих кредитных обязательств на иных, отличных от прописанных в договоре, условиях. От реализации такой схемы клиент может как выиграть, так и проиграть. Понижение ставки по договору означает экономию для заемщика. Увеличение срока платежа или предоставление права временно не гасить тело кредита несмотря на снижение ежемесячных сумм платежей означает в конечном итоге увеличение затрат на выплату процентов по договору.

Ведь к данной процедуре обращаются не только в тех случаях, когда разница между процентной ставкой по действующему договору и вновь заключенным довольно ощутима, но и тогда, когда клиент испытывает финансовые затруднения в связи со снижением уровня дохода, с изменением валютного курса, если договор заключался в иностранной валюте, и так далее. Банку же интереснее реализовать, заложенное по такому договору, имущество на основании судебного решения, нежели рисковать, продолжая сотрудничество с потенциально проблемным клиентом.

Рефинансирование ипотеки Сбербанка

Вы задаетесь вопросом: "Можно ли снизить ставку по ипотеке в Сбербанке?". Несколько лет назад Сбербанк в одностороннем порядке снизил процентные ставки по всем действующим ипотечным займам. Данная акция была обусловлена массовыми обращениями заемщиков с просьбой о снижении ставок по кредиту.

В настоящее время на подобные обращения банк отвечает отказом. Основание: условия кредитного договора. В документе сказано, что Сбербанк вправе при изменении ключевой ставки снизить ставку по ипотеке, однако это не является его обязанностью.

Об изменении ставок по действующим договорам в обозримом будущем руководство банка пока не заявляло. Текущее предложение Сбербанка о рефинансировании предполагает привлечение новых клиентов, кредитовавшихся в других банках, за счет перевода их ипотечных договоров на новых, более выгодных для заемщиков условиях.

Альтернативная схема рефинансирования

Поскольку Сбербанк не стремится оформлять реструктуризацию по текущим ипотечным договорам, клиенты ищут альтернативные пути, например, как перевести ипотеку из Сбербанка в другой банк.

Конкуренты предлагают рефинансирование ипотечных займов на условиях, типичных для рынка ипотечного кредитования по состоянию на 2019 г., то есть уже при пониженной процентной ставке. Для инициации процесса следует предоставить:

- заполненную анкету;

- паспорт;

- СНИЛС;

- подтверждение наличия работы и величины дохода;

- обновленное заключение оценщиков о стоимости ипотечной недвижимости;

- правоустанавливающие документы по предмету залога (свидетельство о праве собственности и договор на покупку жилья);

- выписку из ЕГРП;

- кадастровый паспорт;

- выписку из домовой книги;

- выписку из финансово-лицевого счета.

В общем виде рефинансирование ипотеки Сбербанка в другом банке осуществляется по схеме:

- В выбранной кредитной организации подается заявка и соответствующие документы на рефинансирование.

- На основании указанных бумаг выносится решение о сотрудничестве с клиентом.

- С новым кредитором подписывается договор.

- Происходит выдача кредита с одновременным погашением задолженности перед Сбербанком.

- Получение от Сбербанка документов на снятие обременения.

- С жилья снимается обременение. Оформлением занимаются МФЦ. Основание для обращения – письмо Сбербанка об отсутствии претензий по договору, подкрепленное заявлением от лица, уполномоченного данной организацией, либо только заявление заемщика, с приложенной к нему закладной;

- Одновременно оформляется обременение в пользу нового кредитора.

- Регистрирующие органы снимают с объекта обременение в пользу Сбербанка, в то же время накладывая аналогичное ограничение в пользу иного банка.

- Заключаются необходимые договоры страхования.

- Новый банк на основании оформления ипотеки в его пользу снижает ставку по кредиту.

При рефинансировании следует быть готовым к длительной работе с обоими кредиторами и дополнительными расходами на:

- повторную оценку жилья;

- оформление страховок;

- оплату услуг нотариуса, если необходимо делать доверенности.

Рефинансирование ипотечного кредитования – популярная практика для банковских организаций, способствующая не только привлечению новых долгосрочных клиентов, но и обеспечению более комфортных условий для пользователей. Предлагаемое Сбербанком рефинансирование ипотеки получило обновление тарифной линейки, повлекшее снижение базового процента. Так вы сможете получить хорошую выгоду при соблюдении всех обязательных условий.

В данном материале мы рассмотрим следующие вопросы:

- обзор тарифной линейки рефинансирования от Сбербанка;

- детальный разбор спецификаций и доступных для погашения кредитов;

- необходимый список документации, требуемый для предварительной подготовки;

- условия и требования от заемщика;

- обзор кредитного калькулятора, воспользоваться которым можно в 2019 году на бесплатных условиях.

Сбербанк снизил ставки по рефинансированию ипотеки других банков

Сбербанк – крупнейшая отечественная государственная организация России, пользующаяся популярностью среди дебетовых и кредитных клиентов. Авторитет компании связывается не только с выгодной тарифной линейкой, но и внедрением в деятельность современных программных и технических разработок. Аналитический центр банка уловил общую тенденцию на снижение процентной ставки среди конкурентов. Чтобы рефинансирование стало выгодным, разница в ставке должна составлять 1-2%. Такая политика позволила снизить базовые ТП до 10.6%, а при соблюдении условий постановления №1711 до 6%.

Рефинансирование ипотеки в Сбербанке в 2019 году требует от клиента:

- предварительное изучение возможности переноса кредита с текущей обслуживающей банковской организации в Сбербанк;

- сбор всей необходимой документации и заполнение заявления-анкеты;

- ожидание получения ответа на заявку.

Все вышеуказанные действия имеют свои нюансы, требующие дополнительного рассмотрения.

Какие кредиты можно будет рефинансировать

Современные клиенты получают возможность не только перенести ипотеку, но и получить средства для погашения действующих кредитов и деньги на личные потребности.

Таким образом, условия рефинансирования ипотеки в Сбербанке подразумевают под собой получение денег на:

- погашение займа на приобретение недвижимости. Не имеет значения, это квартира, частный дом или земельный участок. Минимальная доступная сумма – 300 тысяч рублей, максимальный порог устанавливается в результате индивидуального рассмотрения каждой заявки и не может превышать 80% от стоимости залога;

- действующие кредиты в обслуживающем банке также могут быть рефинансированы. Здесь поддерживаются потребительские, на приобретение автомобиля, овердрафты и карты рассрочки. Максимальный лимит средств в этом случае – 1.5 миллиона рублей;

- на личные цели также могут быть получено до 1 миллиона руб. Предварительно потребуется заполнить соответствующую форму и указать, куда будут потрачены средства.

Более подробная информация может быть получена в соответствующем разделе официального сайта или путем обратной связи с квалифицированным специалистом службы поддержки Сбербанка. Компания поддерживает возможность обработки телефонного звонка, работу с виртуальным пользовательским кабинетом и текстовыми запросами.

Основные условия и требования

Базовые условия и требования можно поделить на соответствующие категории. Залог должен соответствовать следующим характеристикам:

- квартира или дом должны быть в готовом к эксплуатации состоянии с прикреплением всей необходимой нотариально заверенной документации;

- приобретаемая недвижимость в обязательном порядке должна быть заложена в обслуживающей банковской организации. После переоформления, она должна быть в течение 2 месяцев перенесена в качестве залога в пользу Сбербанка, согласно условиям базового соглашения;

- для повышения возможного лимита или при несоблюдении первого пункта в данном списке, клиент может предоставить в качестве залога собственную недвижимость с произведением ее предварительной оценки и получения соответствующей документации.

Потребительские кредиты также требуют соблюдения определенных параметров:

- все условия у действующего обслуживающего банка должны своевременно соблюдаться. Наличие задолженности и просрочек по платежам обязательно;

- заем должен быть получен не менее 6 месяцев назад;

- до срока внесения последнего платежа осталось более 3 месяцев.

Не обошлось и без обязательных требований от самого заемщика:

- минимальный возраст такого клиента 21 год, максимальный – не более 75 лет на момент внесения последней выплаты;

- обязательно наличие постоянной прописки на территории РФ в зоне обслуживания Сбербанком;

- на текущем рабочем месте вы должны числиться не менее 6 месяцев, а общий стаж за прошедшие 5 лет должен превышать 1 год работы;

- второй супруг должен выступать в качестве второго со заемщика, если это не противоречит условиям брачного договора.

Можно ли рефинансировать ипотеку Сбербанка в Сбербанке

Рефинансирование ипотеки в Сбербанке если ипотека взята в Сбербанке также часто интересует действующих клиентов крупнейшей банковской организации. Так как выкуп действующих займов под более выгодный процент предназначается преимущественно для привлечения новых клиентов из сторонних банков, здесь можно выделить несколько важных аспектов:

- Сбербанк активно работает в направлении переработки действующих тарифных планов, делая их более выгодными для клиентов;

- периодически запускаются разнообразные акционные предложения для владельцев, определенных ТП, что является своеобразным бонусом для пользователей таких услуг.

Все вышеуказанные факторы позволяет сравнить линейку ТП с предложением для рефинансирования, что делает невозможным выполнить данную операцию клиенту Сбербанка. В качестве альтернативы можно отметить возможность переноса кредита в стороннюю банковскую организацию, что мы рассмотрим в следующем разделе.

Рефинансирование ипотеки в Сбербанке в 2019 году взятой в Сбербанке

Перекредитование требует изучения списка актуальных предложений на сегодняшний день. Данный процесс значительно облегчается благодаря наличию специальных сервисов, где можно всего за несколько нажатий подобрать список банковских организаций по конкретным требованиям. Укажите тип услуги и желаемые рамки процентной ставки, после чего система выберет лучшее предложение, основываясь на вашу геопозицию и текущие отзывы по конкретной услуге.

Следующий этап – сбор необходимой документации. Здесь вам потребуется базовый список:

- паспорт, или другой документ удостоверяющий личность;

- выписка из Сбербанка, подтверждающая возможность произведения операции и содержащая информацию о своевременном произведении платежей клиентом;

- справка о доходах формата 2-НДФЛ, выписка из трудовой книги;

- оценочные справки о приобретаемой недвижимости.

Будьте внимательны, каждая компания обладает различными требованиями от пользователя.

Как рефинансировать ипотеку под 6 процентов в Сбербанке в 2019 году

Указ президента №1711 предполагает возможность физическим лицам получить заем на приобретение надвижимость под 6%. Это самый низкий процент из всех доступных, что вызывает еще больший интерес у клиентов.

Для этого также должны быть соблюдены некоторые условия:

- льготы выдаются семьям, в которых рождается второй или последующий ребенок в 2019 году;

- максимальное количество льгот ограничено 3 миллионами клиентов;

- лимит стоимости приобретаемой недвижимости 8 миллионов рублей для жителей Москвы, Санкт-Петербурга и их областей. Для других регионов лимит снижен до 3 миллионов;

- программа будет действовать до 2022 года, после чего восстанавливается установленная договором процентная ставка.

Дополнительно может быть использован материнский капитал и другие льготные социальные начисления. Более подробную информацию следует получить у консультанта, что позволит узнать ключевые нюансы и особенности при подготовке документации.

Рефинансирование ипотеки в Сбербанке если ипотека взята в ВТБ

ВТБ-Банк также входит в рейтинг лидирующих отечественных банковский организаций РФ, что создает тесную борьбу за дебетовых и кредитных клиентов. Если вы решили перенести ипотеку и другие кредиты в Сбербанк, следует соблюдать установленному порядку действий:

- Предварительно получите разрешение в главном офисе обслуживания ВТБ вашего региона. Соответствующую справку понадобиться прикрепить к основному пакету документов. Это касается как ипотечного кредитования, так и других займов;

- Потребительские и автокредиты, овердрафты и другие типы финансовых операций требуют подтверждения отсутствия задолженности и своевременной оплаты за прошедшие 12 месяцев. Дополнительные условия мы уже рассмотрели ранее;

- Заранее подайте запрос на подготовку документации о переносе залога на приобретаемую недвижимость. Этот параметр также должен соответствовать определенным условиям.

Остальные действия остаются базовыми. Вам потребуется обратиться в офис обслуживания Сбербанка и написать соответствующее заявление. Полный список необходимой для предоставления документации мы рассмотрим в следующем разделе.

Документы для рефинансирования ипотеки в Сбербанке

Рассматривая, как рефинансировать ипотеку в Сбербанке под более низкий процент, можно выделить список необходимой документации для подачи. Предварительная подготовка всех необходимых данных значительно ускорит процесс работы с кредитованием, но может потребовать предоставления некоторых дополнительных бумаг по востребованию банком. К базовому списку относятся:

- паспорт и другое удостоверение личности;

- прописка на территории РФ;

- справка о доходах 2-НДФЛ;

- выпуска из трудовой книги с печатью организации;

- оценочные данные приобретаемой недвижимости;

- справки о залоге и согласие супруга или супруги;

- разрешение из текущего обслуживающего банка.

Выгода перерасчета ипотеки и калькулятор

Провести подробные финансовые расчеты, получить информацию о ежемесячных платежах и вывести эти данные в виде электронной таблицы можно при помощи онлайн-калькулятора. Перейдя на страницу сервиса, вы можете заполнить предложенные поля и вывести на экран результат. Сервис функционирует бесплатно и постоянно дорабатывается.

- />Восточный Экспресс банк: ипотека – условия и процентные ставки

- />УралСиб ипотека – условия кредитования и рефинансирования

- />Условия ипотеки МТС банка в 2019 году

- />Банк Открытие – рефинансирование ипотеки: военная и других банков

Все таки: можно ли рефинансировать ипотеку Сбербанка в Сбербанке?

Здравствуйте Константин, нет, к сожалению нельзя. В качестве альтернативы можно перенести в другую банковскую организацию.

Воспользовались калькулятором и просчитали рефинансирование с 9,9%.Собрали документы сдали в банк. Одобрили, но с 11,9%. Это, что просто реклама? У нас и так 11.9%.Была надежда снизить платеж и та рухнула. Спасибо Сбербанк.

Здравствуйте, дело в том что банк в индивидуальном порядке принимает решение о рефинансировании ипотеки и % ставке. Очень жаль, что вы не получили более выгодный процент. По видимому у банка были основания не снижать ставку

а как же государственная поддержка и наличие маленьких детей?

Возможность снизить общий размер платежа по кредитам

Возможность получить дополнительную сумму на цели личного потребления под низкую процентную ставку

Индивидуальный подход к рассмотрению кредитной заявки

* Справка может быть запрошена банком в случае, если кредит не найден в БКИ или данные по кредиту в БКИ не верны.

Процентные ставки

Условия кредитования

| Валюта кредита | Рубли РФ |

| Минимальная сумма кредита | от 300 000 рублей |

| Максимальная сумма кредита |

Не должна превышать меньшую из величин:

— 80% стоимости объекта недвижимости, указанной в отчете об оценке

— сумму остатков основного долга и текущих процентов по рефинансируемым кредитам, а также сумму, запрошенную заемщиком или созаемщиками на цели личного потребления

Максимальные суммы на различные цели получения кредита:

- На погашение ипотеки в другом банке:

– до 7 000 000 рублей – для Москвы и Московской области;

– до 5 000 000 рублей – для иных регионов. - На погашение других кредитов:

1 500 000 рублей - На цели личного потребления:

1 000 000 рублей

С помощью одного кредита «Рефинансирование под залог недвижимости» можно рефинансировать:

— Один ипотечный кредит, предоставленный иной кредитной организацией на цели:

- Приобретения/строительства жилого объекта недвижимости

- Приобретения/строительства жилого объекта недвижимости и его капитальный ремонт/оплату иных неотделимых улучшений

— До пяти различных кредитов:

- Потребительские кредиты, предоставленные иной кредитной организацией

- Автокредиты, предоставленные иной кредитной организацией

- Автокредиты, предоставленные иной кредитной организацией

- Кредитные карты, дебетовые банковские карты с разрешенным овердрафтом, предоставленные иной кредитной организацией

- Потребительские и автокредиты, предоставленные Сбербанком

Рефинансирование ипотечного кредита обязательно для получения кредита по продукту «Рефинансирование под залог недвижимости».

Залог объекта недвижимости:

- жилое помещение (квартира в т.ч. в жилом доме, состоящем из одной или нескольких блок-секций – «таун-хаус»)

- жилой дом

- комната

- часть квартиры или жилого дома, состоящая из одной или нескольких изолированных комнат (в т.ч. часть жилого дома блокированной застройки – «таун-хаус»)

- жилое помещение с земельным участком, на котором оно находится

В случае если недвижимость приобретена за счет рефинансируемого ипотечного кредита, то она может быть обременена ипотекой в пользу первичного кредитора. Это обременение снимается после погашения рефинансируемого ипотечного кредита, после чего недвижимость передается в залог Банку.

Если при приобретении объекта недвижимости не использовались средства рефинансируемого ипотечного кредита, то такой объект должен быть свободен от обременения правами третьих лиц/ состоять под арестом (запретом).

Требования к заемщикам

не менее 21 года

не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет**

- наличия действующего брачного договора, устанавливающего режим раздельной собственности на имущество супругов, в том числе в отношении недвижимости,

- отсутствия у супруга(и) Титульного созаемщика гражданства Российской Федерации.

Супруг(а) Титульного созаемщика является созаемщиком в обязательном порядке вне зависимости от его(ее) платежеспособности и возраста***.

Требуемые документы

Для рассмотрения кредитной заявки необходимы:

- Заявление-анкета заемщика/созаемщика;

- Паспорт заемщика/созаемщика с отметкой о регистрации;

- Документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации);

- Документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика/поручителя

- По каждому рефинансируемому кредиту должны быть предоставлены сведения:

– номер кредитного договора

– дата заключения кредитного договора

– срок действия кредитного договора и/или срок возврата кредита

– сумма и валюта кредита

– процентная ставка

– ежемесячный платеж

– платежные реквизиты Первичного кредитора (в том числе реквизиты счета для погашения Рефинансируемого кредита)

Данные сведения необходимо подтвердить путем предоставления в банк любого из указанных документов: кредитный договор, график платежей, уведомление о полной стоимости кредита, документ, подтверждающий изменение реквизитов Первичного кредитора.

По каждому рефинансируемому кредиту должны быть предоставлены сведения:

– номер кредитного договора

– дата заключения кредитного договора

– срок действия кредитного договора и/или срок возврата кредита

– сумма и валюта кредита

– процентная ставка

– ежемесячный платеж

– платежные реквизиты Первичного кредитора (в том числе реквизиты счета для погашения Рефинансируемого кредита)

Для подтверждения указанных сведений необходимо предоставить в банк любой другой документ: кредитный договор, график платежей, уведомление о полной стоимости кредита, справка/выписка об остатке задолженности, подтверждающий изменение реквизитов первичного кредитора.

Банк оставляет за собой право в ходе рассмотрения заявки на кредит дополнительно запросить у клиента сведения о рефинансируемом кредите:

- об остатке ссудной задолженности по Рефинансируемому кредиту с начисленными процентами

- о наличии/отсутствии текущей просроченной задолженности и просроченной задолженности в течение последних 12 месяцев

Такие сведения должны быть подтверждены документом от банка-кредитора по рефинансируемому кредиту (справкой, выпиской или иным документом). Сведения должны быть актуальными на дату предоставления в Сбербанк.

О реквизитах для погашения рефинансируемых кредитов:

Платежные реквизиты, по которым будет направляться сумма для погашения кредита в другом банке, необходимо предоставить при предоставлении в банк первичного пакета документов. Если эти реквизиты изменятся в период времени между подачей заявки и выдачей кредита Банком, выдача кредита не состоится и кредитную заявку нужно будет подать повторно с указанием новых реквизитов.

Если рефинансируемый кредит был переведен/ продан в другой банк (другую организацию: например в АИЖК), то при подаче заявки необходимо предоставить в Банк документ, подтверждающий изменение реквизитов для погашения рефинансируемого кредита.

Документы, которые могут быть предоставлены после одобрения кредитной заявки:

- Документы по предоставляемому залогу (могут быть предоставлены в течение 90 календарных дней с даты принятия решения Банком о выдаче кредита)

В случае если Вы частично погашали рефинансируемый жилищный кредит средствами материнского (семейного) капитала или материнский капитал использовался при покупке недвижимости, передаваемой в залог Банку, Вам необходимо получить в органах опеки и попечительства согласие на залог недвижимости (на основании п. 3 ст. 6 ФЗ-102 «Об ипотеке (залоге недвижимости)».

Источник https://ipotekaved.ru/refinansirovanie/ipoteki-sberbank.html

Источник https://gems-world.com/info/kak-refinansirovat-ipotechnyj-kredit-v-sberbanke/

Источник