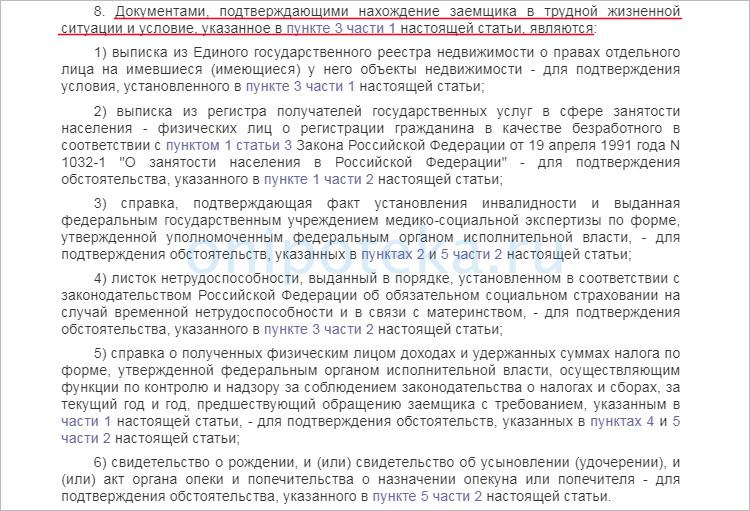

Ипотека в кризис или коронавирус – выгодно ли брать, как платить, перспективы и рекомендации

Ипотека в кризис или при коронавирусе, как в этот раз, неизбежно страдает. Это и неудивительно, экономика переживает не лучшие времена, а людей больше интересует эпидемиологическая обстановка и сохранение рабочих мест. Ипотечный рынок одним из первых реагирует на негативные процессы и дольше остальных отходит от них после стабилизации экономики. Стоит ли брать ипотеку в кризис 2020 года или пока подождать с принятием такого важного решения?

Перспектива ипотеки в России в условиях кризиса

Уже сейчас можно отметить некоторые отрицательные веяния в ипотеке в связи с кризисом текущего года. Благодаря существенным мерам государственной поддержки 2020 год для банков начался оптимистично. Произошло понижение процентных ставок, многим россиянам стали доступны льготные жилищные кредиты. Люди ринулись оформлять ипотеку на очень выгодных условиях.

Что делать, если раньше у вас было намерение взять ссуду под минимальный процент по государственной программе поддержки? Выгодно ли брать ипотеку в кризис 2020 года? Что вообще ждет ипотечный рынок и не останутся ли заемщики один на один с неподъемными долговыми обязательствами? На этих вопросах остановимся подробно.

Что происходит с ипотекой во время кризиса, который неожиданно наступил в связи со сложной ситуацией в мире? Первым делом банки начали поднимать процентные ставки. Эксперты считают, что в течение этого года они поднимутся в среднем до 12% годовых. Хотя еще совсем недавно усредненный ипотечный процент составлял 8-9%, так что, вскоре мы увидим значительное повышение. Но и это не предел, ведь никто не знает, как будет развиваться ситуация в дальнейшем.

Финансовые аналитики считают, что темпы выдачи ипотеки в кризис 2020 года упадут как минимум на 20-25%.

Для простого россиянина поднятие ипотечной ставки на 2-3% приведет к многотысячной переплате по процентам. Кажется, что повышение небольшое, но в пересчете на длительный срок выплаты оно больно ударит по карману заемщика. Плюс инфляция, которая скажется в том числе и на стоимости сопутствующих услуг – страховании, оформлении оценочного отчета и т.д.

Негативный прогноз складывается из нескольких факторов. На состояние ипотечного рынка влияют позиция России по сделке ОПЕК+, снижение цены на нефть, падение курса рубля и высокая инфляция. Конечно, большое значение имеет международная ситуация и пандемия коронавируса. Вынужденный карантин приводит к еще большему снижению реальных доходов россиян. Проблем много, и ипотека в период кризиса чутко реагирует на них.

Пока в данный момент существенного затишья нет, потому как люди получают жилищные кредиты еще по тем ставкам, которые им одобрили ранее. Однако падения спроса на ипотеку, несомненно, следует ожидать. В этом вопросе многое будет зависеть от мер государственной поддержки, предоставляемой банкам и заемщикам.

Большие надежды россиян были связаны с льготным кредитованием, ведь заявленная на 2020 год помощь государства действительно беспрецедентна. Отменят ли сельскую ипотеку из-за кризиса и другие льготные программы? Пока об этом речи не идет, но и долгосрочные прогнозы эксперты не делают, ведь серьезная государственная поддержка потребуется многим банкам. Хотя, скорее всего, через какое-то время ситуация стабилизируется, нужно только переждать это непростое время.

Что будет с уже взятой ипотекой

Ипотека перед кризисом в 2020 году была достаточно выгодной, процентные ставки устанавливались на минимальном уровне, чем и воспользовались тысячи россиян. Однако даже сейчас, когда ситуация нестабильна, паниковать не стоит. У банков проработаны сценарии выхода из кризиса с минимальными потерями. На действующих ипотечных заемщиках сложное финансовое положение кредитора, скорее всего, никак не отразится.

Однако серьезные опасения специалистов вызывают возможные сокращения рабочих мест и падение реальных доходов заемщиков. Вот за это действительно стоит переживать и заранее продумать пути решения проблемы. Если ранее для банка такой клиент считался вполне обеспеченным, то сегодня он может выйти на просрочку из-за увольнения или снижения заработной платы.

Как платить ипотеку в кризис? Точно также, как погашали ее до этого. Условия уже оформленного кредита меняться не будут, это прописано в банковском договоре. Процентная ставка, размер и дата ежемесячного платежа остаются прежними. Если только вы не оформили ипотеку с плавающим процентом, зависящим от ключевой ставки Центробанка, но такие кредиты – редкость.

Проблема в том, что банки могут изменить тарифы по другим операциям, чтобы компенсировать финансовые потери. Это мы уже увидели на примере Сбербанка (скачать тарифы), который установил комиссию на все переводы свыше 50 тысяч рублей. Ипотечных заемщиков такие меры коснутся только косвенно, за пополнение ссудного счета пока процент не берется. Но вполне разумно будет ожидать введение комиссий на другие операции, к примеру, за перевод денег продавцу при оформлении ипотеки.

Выгодно ли в кризис гасить ипотеку? Ситуация в экономике крайне нестабильная, поэтому многие люди могут лишиться постоянного источника дохода. Если есть возможность закрыть кредит досрочно, лучше это сделать (353-ФЗ от 21.12.2013, ст. 11 (скачать)). Ипотека и финансовый кризис способны серьезно ударить по карману заемщика. Но не стоит забывать и о финансовой подушке безопасности, ведь после закрытия долга у человека должны остаться какие-то накопления.

Если сомневаетесь, стоит ли гасить ипотеку досрочно в кризис, просчитайте выгодность данной операции. Посмотрите, сколько вы сможете сэкономить на итоговой переплате, ведь при досрочке сумма процентов пересчитывается в пользу заемщика. Для проведения точных вычислений воспользуйтесь специальными онлайн-сервисами расчета.

Таким образом, вопрос, стоит ли закрывать досрочно ипотеку в кризис, решается каждым заемщиком самостоятельно в зависимости от его финансов. Если возможность есть – гасите кредиты, пока доходы позволяют это делать.

Если стало трудно платить кредит

Коронавирус и кризис – как люди будут платить ипотеку? Доходы многих россиян падают, некоторые люди теряют работу из-за кризисных явлений в экономике. Возможны массовые сокращения и увольнения, погашать задолженность станет сложно.

Если вы понимаете, что в следующие месяцы будет нечем оплатить ипотечный взнос, нужно действовать без промедления. Чем быстрее вы решите вопрос, тем лучше. Банку не придется насчитывать штрафы и пени, кредитная история не пострадает. Сэкономите время и нервы, устранив проблему в самом ее зародыше.

Что делать в кризис с ипотекой, которую стало сложно платить:

- Попросить отсрочку выплаты, приложив к заявлению бумаги, подтверждающие тяжелое материальное положение (353-ФЗ от 21.12.2013, ст. 6.1 (скачать)). Реструктурировать ипотеку в условиях кризиса в России будет возможно. Но как и раньше, заемщику необходимо документально подтвердить отсутствие возможности платить кредит. Можно приложить извещение о грядущем сокращении, приказ о переводе на неполную рабочую неделю, трудовую книжку с записью об увольнении, свидетельство о рождении ребенка и т.д. в другом банке. Если вы платите ссуду по высокой процентной ставке, разумным решением станет перекредитование на более выгодных условиях. К тому же, такой шаг позволит увеличить длительность выплаты, понизить ежемесячный платеж, объединить несколько займов в один. Экономический кризис и взятая ранняя ипотека не должны негативно повлиять на жизнь заемщика и его семьи. Только поторопитесь, пока остальные кредиторы не подняли проценты по программам рефинансирования вслед за ключевой ставкой Центробанка.

- Пройти процедуру банкротства (127-ФЗ от 26.10.2002, ст. 213.4 (скачать)). Сейчас Государственная Дума рассматривает проект закона, согласно которому граждане смогут банкротиться без обязательного обращения в суд. Такое решение станет выходом для многих ипотечных заемщиков, которым просто нечем платить за кредит. Поэтому думайте, стоит ли гасить ипотеку в кризис или после принятия закона об упрощенном порядке банкротства объявить себя финансово несостоятельным.

Самым неразумным решением будет уклонение от погашения долга и контактов с банком. Такое безответственное поведение приведет к еще большим финансовым проблемам и увеличению долга. Экономический кризис и ипотека с просрочками вполне могут способствовать отъему залогового жилья и принудительному взысканию (102-ФЗ Об ипотеке, ст. 50 (скачать)). Всегда лучше решить вопрос мирно, не доводя дело до суда и передачи долга коллекторам.

Если не знаете, как платить ипотеку в кризис или при коронавирусе, обратитесь к своему кредитору и попросите решить вопрос в индивидуальном порядке. Многие банки заявили о своей готовности войти в положение заемщиков, пострадавших от вынужденных мер карантина. Например, Сбербанк предлагает таким клиентам оформить кредитные каникулы на срок до полугода без начисления штрафов и пени (скачать бланк обращения в word). Для этого заемщику необязательно обращаться в отделение банка лично – достаточно отправить заявку и подтверждающие документы через онлайн-сервис на сайте. Самые крупные кредиторы страны уже включили негативные последствия пандемии коронавируса в возможные основания для отсрочки погашения займов.

Помните, что если банк отказал в реструктуризации и дело идет к суду, следует обеспечить себе юридический тыл. Обязательно обратитесь за помощью к адвокату, который будет представлять ваши интересы. Грамотное ведение дела позволит сохранить квартиру и уменьшить размер штрафных санкций. Такие возможности в российском законодательстве предусмотрены, особенно если вы сможете доказать отсутствие достаточного дохода, чтобы платить по счетам.

Стоит ли сейчас брать ипотеку

Получить ипотеку во время кризиса всегда сложнее. Банкам приходится более тщательно проверять потенциальных заемщиков, чтобы снизить риски невыплаты долга. Это означает, что процент одобрений становится существенно ниже, требования кредитора к банковской истории и платежеспособности жестче. С другой стороны, клиентам стало сложнее подтвердить свои доходы, ведь реальный заработок большинства людей по факту уже снизился. Никто не может с уверенностью сказать, какой будет зарплата заемщика через 5-10 лет.

Ожидаемо банки будут минимизировать свои риски, учитывая влияние кризиса на ипотеку:

- повышать процентные ставки;

- требовать предоставление большего первого взноса;

- снижать возможную сумму кредита;

- более тщательно проверять будущий залог и отказывать в приобретении малоликвидной недвижимости;

- еще более требовательно оценивать платежеспособность человека.

Допустим, если раньше банк мог выдать ипотеку с ежемесячным платежом, составляющим 50% от зарплаты заемщика, то сейчас будет установлена планка 30%. В этом примере мы наглядно видим, как кризис влияет на ипотеку в отношении каждого конкретного человека. Если ранее он мог рассчитывать на одну сумму кредита, то теперь она будет снижена на 15-20%.

Ипотеку стоит брать в кризис, только если у вас нет другого выхода или уже одобрен кредит по низкой ставке. В выигрыше также окажутся получатели льготных жилищных займов:

- под 5-6% (правила участия в программе изложены в Постановлении от 30 декабря 2017 № 1711 (скачать)); (Постановление от 7 декабря 2019 г. № 1609 (скачать)); (Постановление Правительства РФ от 30 ноября 2019 г. N 1567 (скачать)); (117-ФЗ от 20.08.2004, ст. 4 (скачать)).

Условия предоставления таких кредитов останутся прежними, поэтому банковские клиенты вполне смогут ими воспользоваться. Можно брать льготные кредиты без опаски последующего повышения процента. Но только при уверенности в сохранении рабочего места и стабильности дохода.

Выгоду ипотеки в кризис, возможно, смогут ощутить получатели кредитов на новостройки. Дело в том, что в интересах государства поддержать строительный сектор. Поэтому самые привлекательные процентные ставки будут установлены по программам на приобретение строящегося жилья.

Эксперты ожидают снижение цен на недвижимость в среднем на 5%, но выгодно ли брать ипотеку во время кризиса? Если вы покупаете жилье на свои деньги, можно воспользоваться моментом и приобрести квартиру по сниженной цене. Однако повышенная процентная ставка по кредиту «съест» кажущуюся выгоду от ипотечной сделки.

Стоит ли брать ипотеку в кризис? Ответ зависит от многих факторов, которые были актуальны и в период стабильности:

- выбирайте наиболее выгодные ипотечные программы, но не забывайте внимательно изучить все их условия на предмет подводных камней;

- отдайте предпочтение льготным жилищным кредитам с государственной поддержкой;

- трезво оценивайте собственные финансовые возможности.

Ипотека в кризис — выгодно или нет? Если смотреть на ситуацию в стране в целом, однозначно, нет. Но для конкретного человека это время может быть наиболее подходящим. Все зависит от обстоятельств, в которых он оказался. К примеру, если потенциальный заемщик вынужден каждый месяц платить за аренду при наличии стабильной работы, ипотека для него будет лучшим выходом даже в сложных условиях российской экономики.

Можно ли брать ипотеку в кризис при нестабильной работе? Нет, такое решение обернется серьезными финансовыми проблемами.

Кому будут выдавать ипотеку в кризис

Ипотека в условиях финансового кризиса будет доступна только людям со стабильным доходом и хорошей кредитной историей, работающим в отраслях, меньше других подверженных негативным веяниям. Скажем прямо, таких в России меньшинство. Проблема в том, что будущие заемщики и их работодатели не смогут гарантировать стабильность зарплаты в последующие годы.

Будут ли давать ипотеку в кризис? В наилучшем положении находятся бюджетники, работники крупных предприятий и компаний. Но даже и здесь при неблагоприятном развитии ситуации возможны сокращения, уход на неполную рабочую неделю, снижение зарплаты и т.д. Поэтому банки будут осторожничать, тщательно проверяя всех участников ипотечной сделки. Хотя многое зависит от внутренней политики, некоторые кредиторы продолжат выдачу рискованных займов под высокие проценты, как это делали и раньше.

Под серьезный удар попадают представители малого и среднего бизнеса, их подчиненные. Шансы на оформление ипотеки у них сейчас минимальные. По мнению экспертов, основные сокращения и увольнения пройдут среди работников частных компаний. Стоит ли брать ипотеку перед кризисом, который прогнозируют не только наши, но и зарубежные аналитики? Конечно, нет, ведь потом может не оказаться средств для ее погашения.

Стоит ли брать ипотеку в условиях кризиса в банке, где у вас оформлена зарплатная карта? Вероятность одобрения достаточно высока, но и вам нужно трезво оценить свои финансовые возможности. Если уверены в последующей выплате долга, можно оформить кредит на более выгодных условиях, чем предусмотрены для остальных клиентов.

Если оценивать все факторы в совокупности, ипотека в условиях кризиса – не лучшее решение. Оптимальным выходом было бы переждать это время и получить кредит, когда рынок более-менее стабилизируется.

Рекомендации специалистов

Повлияет ли на ипотеку кризис? Безусловно, и россиянам следует готовиться к не самым лучшим сценариям развития. Положение усложняется тем, что делать какие-то прогнозы невозможно, потому как ситуация развивается стремительно.

Ипотека в кризис 2020 – рекомендации финансовых специалистов:

- Не нужно паниковать. Если у вас уже одобрена ипотечная заявка, и вы были твердо намерены взять кредит, сделайте это. Дальше процентные ставки будут только расти.

- Если не уверены, будет ли у вас стабильный источник дохода в последующие несколько лет, откажитесь от оформления займа. Ипотека перед кризисом – не лучшее решение, особенно когда сфера вашей профессиональной деятельности чутко реагирует на изменения в экономике. И уж точно не нужно набирать другие кредиты, не зная, чем будете за них расплачиваться.

- Если сомневаетесь, как кризис повлияет на ипотеку, взятую ранее, постарайтесь погасить ее досрочно, чтобы не было лишнего негативного фактора для семейного бюджета. При отсутствии такой возможности продумайте вариант рефинансирования в другом банке или оформления кредитных каникул.

- Решение, стоит ли брать ипотеку во время кризиса, принятое в условиях всеобщей паники – очень плохое. Не стоит поддаваться негативным настроениям в обществе, ведь расплачиваться за сделанную ошибку придется много лет. Прежде чем подписать документы на жилищный кредит, спокойно и внимательно взвесьте все за и против.

- Переживаете, как кризис скажется на ипотеке, и решили заранее оформить страховку от потери работы? Специалисты советуют не торопиться с таким приобретением. Дело в том, что подобные страховые продукты имеют множество подводных камней, разобраться в которых сможет только опытный человек. Как правило, увольнение проходит по собственному желанию или соглашению сторон, а такие случаи страховкой не покрываются. Чаще всего подобный полис оказывается бессмысленной тратой денег.

- Независимо от того, как кризис отразится на ипотеке, следует создавать собственную подушку финансовой безопасности. Конечно, начинать это делать нужно было не сегодня, а многим ранее. Но и в текущий момент откладывать деньги – не излишняя предосторожность, ведь никто не знает, как будет развиваться ситуация.

- Покупка квартиры в ипотеку в кризис выгодна только при подавляющем вложении собственных средств. Серьезного обвала рынка цен не произойдет. Прогнозируемые колебания стоимости будут не такими значительными. Эксперты считают, что рынок недвижимости сможет пережить даже несколько недель тотального карантина.

- Если вы все же решились на кредит, продумайте, выгодно ли брать ипотеку в кризис конкретно вам? Будет ли у вас достаточный доход, какие есть варианты заработка на случай сокращения? Позволяет ли банк сдавать квартиру при появлении финансовых трудностей у заемщика? Нужно быть полностью уверенным, что вы сможете оплатить этот долг без просрочек и суда.

Брать ли ипотеку в кризис или подождать стабилизации экономики, решать вам в зависимости от сложившейся ситуации. Но если настроены оформить кредит, обязательно прислушайтесь к рекомендациям финансовых экспертов.

Выгодна ли ипотека в кризис? Скорее нет, ведь сейчас банки оказались в ситуации, когда их риски максимальны. Активно выдавать кредиты в таком положении крайне неразумно, никто не сможет гарантировать их последующую выплату. Будут введены ограничительные меры (повышение ставок и первого взноса, ужесточение правил выдачи). К тому же, финансовое положение многих потенциальных заемщиков способно измениться в худшую сторону.

В то же время, сельская ипотека и в кризис будет выдаваться. Только вот проверка ипотечных заемщиков и будущего залога абсолютно точно станет более строгой. Льготные программы кредитования и ранее одобренные заявки по низкой ставке – пожалуй, единственные выгодные варианты ипотеки сейчас.

ТОП-5 выгодных банков, где лучше взять ипотечный кредит в 2022

Кредиты и займы

Купить квартиру мечтают очень многие, но далеко не все могут себе позволить потратить сразу настолько ощутимую сумму денег. Выход в такой ситуации зачастую бывает только один – взять ипотечный кредит. Многие не могут решиться на столь ответственный шаг, понимая, что подобный кредит придется выплачивать очень долго. Тем не менее, при соблюдении нескольких правил, а также тщательном выборе банка, можно переселиться в собственную квартиру без существенных проблем.

Как правильно и выгодно взять ипотечный кредит

Решение купить квартиру в ипотеку для многих становится самым важным в жизни. При этом очень хочется, чтобы займ был максимально выгодным и не стал кабалой.

Бонусы для читателей:

2000 рублей за кредитную карту Тинькофф Платинум.

Кэшбэк 20% на Яндекс.Маркете и в Магните по бесплатной дебетовой карте Росбанка.

1000 рублей за банковский вклад открытый онлайн на Финуслугах.

Остальные подарки и акции в нашем Телеграмме .

Как правильно взять ипотечный кредит? Вопрос этот неизбежно возникает у потенциальных заемщиков. На самом деле есть несколько важных правил, соблюдение которых поможет сделать покупку квартиры радостным событием и не позволит оформлению ипотеки испортить жизнь заемщику.

- Прежде чем оформить ипотеку, следует оценить свои возможности. Желательно, чтобы ежемесячные платежи не превышали одной трети семейного бюджета. Если не соблюсти это правило, тянуть ипотеку может быть очень сложно.

- Лучше всего улучшать жилищные условия постепенно. В этом случае сумма платежа будет ниже. Кроме того, выплатить ипотеку удастся быстрее, а при желании купить в будущем квартиру побольше, можно будет оформить кредит под более выгодные условия.

- Недостаточно просто взять ипотечный кредит в банке. Следует вовремя вносить ежемесячные платежи. Максимальная экономия семейного бюджета поможет создать подушку безопасности. В идеале она должна быть около трех ежемесячных платежей. Это поможет платить ипотеку даже в случае временных трудностей. Когда «заначка» будет создана, можно начинать частично досрочные гашения. Это поможет сэкономить на выплате процентов.

Минимальная переплата может быть достигнута не только тогда, когда подобраны лучшие условия по ипотечному кредиту. Важно покупать квартиру тогда, когда на рынке наблюдается падение. Стоит ли брать ипотеку в этом году, читайте в специальном обзоре.

Банки с лучшими условиями по ипотечному кредиту

С оформлением ипотеки торопиться не стоит. Еще до принятия решения следует внимательно ознакомиться с предложениями различных кредитных организаций. Чтобы понять, где лучше взять ипотечный кредит. При этом следует принять во внимание не только размер процентной ставки, но и другие условия:

- Наличие дополнительных комиссий, страховок и платежей.

- Условия досрочного гашения (в том числе частичного).

- Размер первоначального взноса. Сразу скажем, что оформить ипотечный кредит без первоначального взноса в 2022 году довольно затруднительно, потому что для банка это большие риски. Как правило, первый взнос по таким кредитам начинает от 10 процентов. Если у Вас нет первоначального взноса для покупки квартиры в кредит, обратите внимание на банки, где можно оформить потребительский кредит на любые цели. Полученные деньги можно направить на первоначальный взнос по ипотеке.

Большое количество предложений на рынке нередко ведет к тому, что потенциальные заемщики могут запутаться и растеряться. Огромное количество заманчивых рекламных лозунгов могут и вовсе ввести в заблуждение. Поэтому нелишним будет использовать при выборе ТОП-5 лучших банков для ипотечного кредита, составленный специалистами.

👍 Онлайн-ипотека на выгодных условиях в банке «Открытие»

Решая, в каком банке оформить ипотечный кредит , не стоит оставлять без внимания банк «Открытие». Условия по ипотечному кредитованию здесь довольно лояльные. На выбор клиенту предлагается несколько интересных программ в зависимости от потребностей заемщика.

Виды ипотечных программ в банке «Открытие»

- Покупка квартиры в новостройке.

- Покупка квартиры на вторичном рынке.

- Рефинансирование ипотечных кредитов других банков.

- Военная ипотека.

- Недвижимость под материнский капитал.

- Ипотечное кредитование на покупку больших апартаментов.

Процентная ставка в банке Открытие определяется тем, по какой ипотечной программе был выдан кредит. На минимальный процент – 7.95% можно рассчитывать при покупке квартиры в новостройке или военной ипотеки. Из других особенностей — первый взнос от 10% и максимальный срок — 30 лет. Оформление ипотеки происходит онлайн.

👉 Цифровой ипотечный кредит в Альфа-Банке

Ипотека от Альфа-банка — это цифровой ипотечный кредит, который оформляется полностью онлайн, без визита в офис банка. В наше время, это очень актуально. Отправить заявку и получить решение, оформить договор — все это онлайн. Программа распространяется на новостройки. Для оформления понадобится первоначальный взнос от 10%.

Другие преимущества ипотечного кредитования Альфа-банка

- Без подтверждения дохода. нужен только паспорт.

- Цифровая сделка без визита в банк.

- В любой момент можно гасить досрочно.

- Можно оформить ипотеку на залоговую квартиру у другого банка.

- Оформить могут как наемные работники, так и ИП? граждане России, Украины или Белоруссии в возрасте от 21 до 70 лет.

Ипотечный кредит под маленький процент от 6.99% в Росбанке

В Росбанке можно оформить ипотечный кредит под маленький процент и на довольно выгодных условиях. Здесь можно оформить квартиру в ипотечный кредит с одной из самых маленьких процентных ставок среди всех банков — от 6.99% годовых. Кроме того, банк очень лояльно относятся к рассмотрению кредитной истории заемщиков (даже если были просрочки в прошлом, или есть сейчас кредиты или кредитные карты).

Кстати, здесь можно оформить кредит и на рефинансирование действующей ипотеки в другом банке.

В чем выгода ипотечного кредита в Росбанке:

- Банком рассматриваются как граждане РФ, так и иностранцы. Наемные сотрудники или ИП.

- Возраст для оформления недвижимости в ипотеку — от 20 до 65 лет.

- Стаж на последнем месте работы — от 1 месяца (если прошел испытательный период). Также банк может рассмотреть заемщиков после декретного отпуска.

- Не учитываются просрочки в прошлом по кредитам на суммы до 500 тысяч (оформленные до 2015 года), а также действующие долги по кредитным картам.

- По желанию, для увеличения суммы и шансов на одобрение можно привлечь созаемщиков (родственников или третьих лиц).

- Можно оформить ипотечный кредит без справки 2-НДФЛ и копии трудовой книжки при условии предоставления электронной выписки из ПФР с портала Госуслуг (форма CPB-6).

Ипотечный кредит в Газпромбанке

Следующий банк в нашем рейтинге с выгодными условиями ипотечного кредитования в 2022 — Газпромбанк.

- Процентная ставка здесь начинается с 8.6%.

- Возможно оформить только по паспорту при первоначальном взносе от 30%.

- Возможность оформления без авансового платежа под материнский капитал.

- Возможно оформить на максимальный срок 30 лет.

- Большая сумма — 60 млн. рублей.

Ипотечный кредит в МТС — с 18 лет и на любую недвижимость

Последний банк, где можно взять ипотечный кредит быстро и выгодно — МТС. В данном банке можно оформить ипотеку с 18 лет на любой вид недвижимости — новостройку или вторичное жилье. В банке предусмотрены различные ипотечные программы кредитования, которые подойдут для многих категорий клиентов. Например, 💥 льготная семейная ипотека со ставкой от 5.15% годовых и с сроком до 25 лет. Для получения семейной ипотеки необходимо условие — наличие в семье минимум 1 ребенка рожденного после 2018 года.

Другие преимущества кредитования МТС Банка

- Онлайн-оформление. В банк необходимо будет явиться только для подписания окончательного договора.

- Снижение процентной ставки на 0.2% годовых для тех, кто долго не думает, а оформит договор в течении 30 дней.

- Персональный менеджер, который поможет оформить все документы и провести сделку.

Специалисты утверждают, что интерес к ипотечному кредитованию в 2022 году не станет меньше. Скорее всего, он будет только расти. При правильном отношении к таким займам ипотека принесет только радость переезда в новое жилье. При этом не стоит брать кредит в первом попавшемся банке. Важно разобраться, где выгоднее взять ипотечный кредит. Это поможет сэкономить львиную долю семейного бюджета.

P/S прежде чем взять ипотеку, обязательно посмотрите «5 правил комфортной ипотеки»

Источник https://onipoteka.ru/novosti/ipoteka-v-krizis-ili-koronavirus-vygodno-li-brat-kak-platit-perspektivy-i-rekomendacii.html

Источник https://xn--90aennii1b.xn--p1ai/credit/vzyat-ipotechnyi-credit.html

Источник