Ипотека для пенсионеров

Банки далеко не всегда охотно оформляют ипотечные кредиты для пенсионеров. Чаще всего это связано с возрастом и уровнем доходов этой категории граждан. Что необходимо предпринять, чтобы увеличить шансы на получение кредита?

Могут ли пенсионеры получить ипотечный кредит?

Да, закон не устанавливает возрастных ограничений для ипотечных заемщиков. В то же время банки могут самостоятельно определять условия кредитования своих клиентов и, в частности, предельный возраст. Как показывает практика, он может варьироваться от 60 до 75 лет. При этом максимальный срок ипотеки для пенсионеров как правило составляет 10-15 лет.

Какие факторы влияют на решение банка?

При принятии решения о выдаче ипотечного кредита банк принимает во внимание большое количество различных факторов. Важную роль играет уровень доходов потенциального клиента, наличие хорошей кредитной истории. Кроме того, имеет значение наличие созаемщиков или поручителей и множество других факторов.

В некоторых случаях у пенсионеров могут возникнуть сложности при оформлении страхования жизни, которое иногда требуют банки для одобрения ипотечного кредита. Как правило, страховка для пенсионеров может стоить гораздо дороже, чем для других категорий граждан (от 80 тыс. рублей и выше). Зачастую заемщики отказываются от оформления кредита из-за высоких затрат на страхование.

Могут ли одобрить ипотеку неработающем пенсионеру?

Это возможно при наличии достаточного уровня доходов (например, если пенсионер получает пассивный доход от накоплений или недвижимости).

Тем не менее, скорее всего банк будет рассматривать возможность выдачи кредита исходя из индивидуальной ситуации клиента.

Какую недвижимость могут приобрести пенсионеры в ипотеку?

Требования к приобретаемой недвижимости отличаются в каждом банке в зависимости от предлагаемой ипотечной программы. Некоторые банки не ограничивают круг недвижимости только жильем в новостройках. Например, они могут предложить оформление кредита на покупку жилья на вторичном рынке или на индивидуальное жилищное строительство.

Какие документы могут понадобиться для оформления ипотеки?

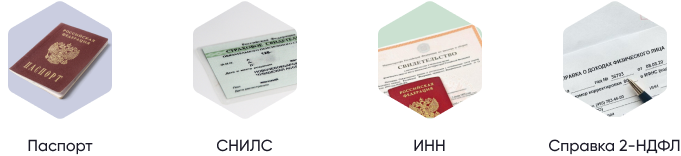

Для того чтобы банк начал рассматривать заявку на одобрение ипотеки, как правило требуется следующий набор документов:

- паспорт гражданина Российской Федерации;

- ИНН;

- СНИЛС;

- документы, подтверждающие уровень доходов (например, 2-НДФЛ).

Государственная помощь в получении ипотеки

Сегодня не существует отдельных ипотечных программ для пенсионеров. Данная категория граждан может оформить кредит только на рыночных условиях или с использованием льготных ипотечных программ, которые не устанавливают отдельных требований к возрасту заемщиков (например, льготная ипотека или сельская ипотека).

Могут ли пенсионеры получить налоговый вычет?

Одним из популярных вопросов является вопрос о получении налоговых вычетов пенсионером в связи с покупкой квартиры, если он еще не получал его ранее.

Налоговый вычет при покупке квартиры предоставляется тем гражданам, которые платят НДФЛ. Если пенсионер получает только пенсию в качестве основного дохода, то по общему правилу 13% не взимается, а, следовательно, налоговый вычет вернуть не получится.

Если же пенсионер работает официально (или, к примеру, сдает квартиру в аренду) и получает официальный доход, облагаемый 13%, то он может претендовать на получение налогового вычета.

Кроме того, Налоговым кодексом предусмотрена возможность переноса налогового вычета за 4 календарных года, в которых гражданин был официально трудоустроен. Например, пенсионер решил приобрести квартиру в 2021 году, при этом, он официально не работает. Он может воспользоваться правом на перенос вычета и вернуть уплаченный налог за четыре последних года (то есть 2017, 2018, 2019, 2020).

Кредит или ипотека: что выгоднее взять и в чем отличия?

Потребительский кредит и ипотека – это два способа приобретения недвижимости за счет заемных средств в банках. Мы расскажем, что выгоднее для заемщика, какие различия имеют программы по условиям кредитования, какие предъявляются требования к заявителям. Вы узнаете, какой кредит легче и быстрее оформить, где переплата будет ниже.

Из этой статьи вы узнаете:

Кредит и ипотека: в чем разница

Приобрести жилье или другую недвижимость за счет заемных средств в банке можно не только в ипотеку, но через оформление потребительского кредита. Условия и параметры программ разные.

Потребительский кредит

Кредит – это выдача денежных средств заемщику банком на условиях, определенных кредитным договором. Есть целевые и нецелевые кредиты. К нецелевым относятся потребительские ссуды на личные нужды. Заемщик может расходовать деньги на свое усмотрение, в т. ч. приобрести квартиру, гараж, земельный участок. Целевые — когда деньги выдаются на определенную цель, установленную в кредитном договоре. Например, приобретение жилья, автотранспорта, другого товара.

Стандартные параметры потребительских кредитов:

- Сумма до 3–5 млн руб.;

- Срок до 5–7 лет;

- Средняя ставка 13–15% годовых;

- Могут быть выданы без обеспечения, с оформлением залога или поручительства;

- Добровольное страхование жизни и здоровья заемщика.

Размер ставки зависит от статуса клиента в банке, его кредитной истории, наличия обеспечения, есть ли документальное подтверждение доходов. Есть банки, снижающие процентную ставку при оформлении заемщиком договора добровольного страхования. Минимальный процент получают зарплатные клиенты, которые имеют положительную кредитную историю в данной кредитной организации.

Требования к заемщикам:

- Наличие гражданства в РФ, постоянной регистрации в регионе обращения;

- Возраст от 18 лет, до 70 лет на момент погашения;

- Постоянный, достаточный доход, может быть установлена минимальная планка величины заработной платы;

- Трудовой стаж на последнем месте от 3 месяцев, общий от 12 месяцев;

- Мобильный телефон.

Ссуда может быть выдана по двум документам, но для получения выгодных условий рекомендуется представить справку о доходах по форме 2-НДФЛ или по форме банка, выписку из трудовой книжки.

Плюсы и минусы программ потребительского кредитования:

Ипотечный кредит

Ипотека – это вид кредита под залог недвижимости (его еще называют "жилищным кредитом"). Может быть целевым, когда приобретаемый за счет заемных средств объект предоставляется в обеспечение банку. Или нецелевым, когда залогом выступает имеющаяся недвижимость, а тратить деньги заемщик может на личные нужды.

Стандартные параметры ипотечных кредитов:

- Сумма зависит от финансовых возможностей заемщика и стоимости жилья;

- Срок до 30 лет;

- Средняя ставка 7–10% годовых;

- Первоначальный взнос в среднем от 20%;

- Обеспечением является залог приобретаемой или имеющейся недвижимости;

- Привлечение созаемщиков, поручителей;

- Обязательное страхование залога и добровольное жизни и здоровья заемщика.

Требования к заемщикам:

- Гражданство РФ, постоянная/временная регистрация;

- Возраст с 21 года до 70 лет на момент погашения;

- Постоянный доход;

- Трудовой стаж от 3–4 месяцев.

В перечень необходимых документов дополнительно входят документы по залогу имущества.

Плюсы и минусы ипотеки:

Чем отличается кредит от ипотеки?

Сравним условия программ по следующим параметрам:

Процентные ставки и лимиты

Принцип расчета величины ставки одинаковый для всех программ.

Какие показатели влияют на процент:

- Статус клиента в банке. Зарплатные клиенты получают в среднем ставку ниже, чем новые заемщики на 1–2 п.;

- Заключение договора добровольного страхования. Наличие страховки снижает базовый процент дополнительно на 1–4 п.;

- Предоставление справок о зарплате. В среднем по программам с документальным подтверждением дохода ставка ниже на 2–3 п.;

- Качество кредитной истории. Если заемщик уже пользовался ссудами у кредитора и погасил их в срок, ставка будет минимальной в рамках программы.

На максимальный лимит оказывают влияние следующие показатели:

- Величина доходов. Сумма ежемесячного взноса по всем обязательным выплатам с учетом новой выдачи не должны быть более 50% от всех финансовых поступлений. Для увеличения лимита при ипотеке могут привлекаться созаемщики;

- По ипотеке – стоимость недвижимости. Максимальная выдача обычно составляет до 80% рыночной стоимости залога;

- По потребительским кредитам максимальная выдача ограничена условиями программы.

Порядок рассмотрения и сроки выплаты

Порядок рассмотрения заявок аналогичный:

- Вы заполняете анкету-заявку и пересылаете ее кредитору. Это можно сделать онлайн, по телефону или в офисе банка;

- После поступления заявки кредитная организация проводит ее анализ. Срок рассмотрения зависит от программы кредитования, статуса клиента, его анкетных данных. В среднем рассмотрение занимает 1–3 дня;

- Если у банка не возникает вопросов, не требуется дополнительная информация, он выносит предварительное решение (если документы поданы через интернет);

- Информация доводится до клиента;

- Заемщик приносит в банк оригиналы документов, и он разрешает выдачу.

Фактически получить потребительский кредит можно в день обращения или на следующий день сразу после подписания кредитного договора.

Ипотечный кредит — минимально через 1–3 недели после одобрения заявки. После оформления всех документов договор залога передается на регистрацию в Росреестр. Срок регистрации до 5 дней. Деньги будут перечислены заемщику после регистрации сделки.

Расходы и трудности в оформлении

При оформлении кредита без обеспечения вы не понесете дополнительных расходов, только, если застрахуете жизнь и здоровье. Это приведет к удорожанию сделки приблизительно на 1,5%. Однако переплата может компенсироваться установлением пониженной процентной ставки.

Дополнительные расходы по ипотеке:

- Определение рыночной стоимости залога – в среднем стоимость услуги 5–6 тыс. руб.;

- Регистрация в Росреестре – 2 тыс. руб.;

- Обязательное страхование недвижимости – от 0,5% стоимости залога.

По желанию заемщик может воспользоваться дополнительными платными сервисами банков:

- Аренда банковской ячейки – 1 тыс. руб. в день;

- Безопасные расчеты (СберБанк), для безналичного взаиморасчета за объект между покупателем и продавцом без дополнительных посещений банка – 3 тыс. руб.;

- Электронная регистрация (СберБанк), для подписания кредитного договора и отправления документов на регистрацию без посещения Росреестра или МФЦ – 10 тыс. руб.

Подготовка документов и оформление потребительских кредитов не вызывает трудностей у заемщиков. При возникновении вопросов они могут обратиться за помощью к специалистам кредитной организации.

При ипотечном кредитовании сделка должна быть проверена более тщательно. Необходимо проанализировать документы на недвижимость. Для этого можно обратиться в юридическую компанию. Стоимость услуг от 10 тыс. руб.

Необходимые документы

Для оформления потребуются следующие документы:

- Паспорт;

- Второй документ – СНИЛС, ИНН, водительские права, заграничный паспорт (на выбор);

- Справка о доходах по ф. 2-НДФЛ или по форме банка (при необходимости);

- Выписка из трудовой книжки, трудовой договор (при необходимости).

По ипотеке дополнительно предоставляются документы по залогу:

- Правоустанавливающие документы на объект;

- Технический паспорт, кадастровый план;

- Справка об отсутствии обременений;

- Согласие супруга/ги на сделку.

Сравнительная таблица кредита и ипотеки:

Показатели

Кредит

Ипотека

Срок

Сумма

100 и более млн руб.

Ставка

Срок оформления

Дополнительные расходы

В среднем 10% от суммы кредита

Дополнительные требования

Установление минимальной планки доходов заемщика;

Требования по первоначальному взносу

Обременение

Заемщик не сможет распоряжаться недвижимостью (продавать, дарить, обменивать), пока действует кредитный договор

Документы

Стандартный пакет документов

+ документы по залогу

Трудности с оформлением

Может потребоваться консультация юриста

Вероятность одобрения в нужной сумме

Что выгоднее – кредит или ипотека?

Выгодность сделки для заемщика определяется по нескольким показателям:

- Переплата. Ставка по потребительскому займу выше, но срок кредитования меньше, поэтому итоговая сумма переплаты может быть ниже, чем при ипотеке.

- Необходимая сумма. При получении нецелевого кредита максимальная выдача ограничена рамками программы, по ипотеке она зависит от вашей платежеспособности и стоимости имущества, поэтому теоретически вы сможете приобрести недвижимость за 100 и более млн руб.

- Срок. От срока зависит величина ежемесячного взноса, поэтому чем длительнее период кредитования, тем больше вероятность одобрения сделки у заемщиков с невысокими доходами.

- Ограничения по распоряжению имуществом. При нецелевом займе заемщик сможет не только пользоваться объектом недвижимости, но и продать его или обменять. При ипотеке недвижимость находится в залоге, поэтому совершать действия по купле-продаже нельзя.

В качестве примера рассмотрим варианты приобретения недвижимости по программам потребительского кредитования и ипотеки в СберБанке.

Исходные данные:

Требуется приобрести недвижимость стоимостью 3 млн. руб., сроком на 5 лет.

Показатели

Потребительский кредит

Ипотека

Сумма выдачи

Первоначальный взнос

Ставка

Ежемесячный платеж

Сумма переплаты

Необходимый доход

Если дохода недостаточно, можно увеличить срок. Например, до 20 лет

Необходимый доход 29 тыс. руб.;

Ежемесячный взнос 22 тыс. руб.

Брать потребительский кредит на покупку недвижимости выгоднее заемщикам с высокими доходами. При быстром погашении величина переплаты будет минимальной.

Отзывы пользователей

Ниже приведены отзывы о покупке жилья в кредит и в ипотеку от заемщиков:

У банка ВТБ приятные условия по потребительским кредитам (особенно для клиентов банка).

Вы тоже можете воспользоваться предложением по ипотеке «С господдержкой» от банка Райффайзен!

На самом деле, потребительские кредиты в банке Тинькофф уже довольно давно пользуются спросом у граждан России.

Что проще оформить?

По времени быстрее и проще оформить потребительский заем. Однако, если вы постоянный клиент банка, получаете в нем зарплату, пользуетесь премиальными пакетами услуг, имеете у кредитора хорошую кредитную историю, оформить ипотеку также не составит труда.

Если вы оформляете кредит по 2 документам, это дороже, но вы не потратите время на сбор дополнительных справок. Это особенно актуально для индивидуальных предпринимателей, когда им необходимо предоставлять расширенный пакет документов, подтверждающих доход.

Можно ли взять кредит и ипотеку одновременно?

Ограничений по количеству действующих договоров у одного заемщика нет. Здесь все зависит от вашей платежеспособности и кредитной истории. Теоретически заемщик может обслуживать одновременно несколько потребительских и ипотечных займов.

Если у вас нет средств на первоначальный взнос, вам могут предложить оформить на него потребительский кредит (если позволяет доход).

Важно понимать, что заемные средства будет необходимо отдавать в срок. Оформив ипотеку, при возникновении непредвиденной ситуации (потеря работы, болезнь близких) вы можете оказаться без жилья.

Несмотря на то, что потребительские кредиты банки предоставляют без обеспечения, их также необходимо погашать в срок, чтобы кредитору не пришлось обращать взыскание на имущество должника.

Кроме того, вы испортите кредитную историю так, что ее уже невозможно будет улучшить.

Вместо заключения: что лучше взять – кредит или ипотеку?

Способ покупки каждый заемщик выбирает для себя самостоятельно. Обе программы имеют плюсы и минусы. Невозможно однозначно выделить лучшую. Выбор зависит от ваших целей и дохода. Банки предлагают различные условия выдачи, поэтому вам не составит труда выбрать оптимальные.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях — ПРАЙМ, ТАСС и других известных в РФ компаниях.

Ипотека под залог недвижимости

Ипотека – вид долгосрочного кредита, в ходе которого клиент банка получает средства, необходимые для приобретения жилья. В течение длительного периода времени заемщик рассчитывается с банком под проценты. В большинстве случаев молодые семья берут ипотечный кредит с целью приобретения недвижимости. Нужно рассмотреть еще один вариант выгодного вложения – ипотека под залог имеющейся недвижимости. Следует узнать основную разницу между этими сделками и рассмотреть все варианты выгоды.

Что такое – кредит ипотечный под залог недвижимости

Ипотечный кредит в стандартном понимании – это получение крупной денежной суммы в займ у банка, которую клиент вкладывает в приобретение жилой площади. Взамен заемщик обязуется выплачивать постепенно за весь срок кредитирования деньги под проценты. Когда весь долг будет уплачен, клиент получит в полное владение жилье. В случае невыплат банк может забрать жилье, чтобы покрыть кредитные расходы с учетом процентов. В такой ситуации клиент остается в долгах и без жилища.

Существует более выгодный вариант сделки, если уже имеется жилое имущество – оформление ипотечного кредита под залог недвижимости. При получении ипотеки под залог имеющегося жилья заемщик получает возможность приобрести новую недвижимость, а в качестве объекта сделки выступает другое жилье. Важно понимать, что оформляя ипотечный кредит, можно не только купить квартиру, но и получить средства на ремонт или строительство. Обычно банки не интересуются, – с какой конкретной целью требуются финансы.

Ипотечный кредит оформляется одним или двумя договорами – кредитным или договором об ипотеке через банк. Так как с помощью ипотечного кредита берут большую сумму денег на большой срок, то прежде, чем обратиться за помощью в финансовое учреждение, необходимо выяснить для себя ряд важных деталей:

- Какая требуется сумма и сколько имеется денег для первоначального взноса. Ипотеку под залог недвижимости без первоначального взноса оформить тяжело. Большинство банков требуют первый взнос. Пример – 30% от стоимости недвижимости клиент должен оплатить сразу, после чего остальные 70% от цены квартиры финансовое учреждение дает в кредит. Не все банки соглашаются на оформление ипотеки под залог имеющейся недвижимости без первоначального взноса, поэтому если нет запаса денег, это тоже нужно учитывать.

- Какую часть дохода нужно будет выплачивать. Важно трезво рассчитать свои финансовые возможности с учетом грядущих расходов. Пример – если платежи по кредиту будут превышать половину годового дохода, имеется высокий риск не справиться с такой финансовой нагрузкой.

- Оценить, насколько стабильную работу имеет потенциальный заемщик, насколько успешно с ней справляется. Чтобы брать ипотеку под залог имущества, нужно быть уверенным в завтрашнем дне, что в ближайшем будущем заемщик не попадет под сокращение. В случае наступления непредвиденного форс-мажора лучше иметь финансовую подушку на черный день.

Если заемщик уверен в собственных доходах и нужна крупная сумма денег, то можно оформлять ипотеку в залог квартиры. Если полученные финансы правильно вложить, то они принесут только прибыль и достаток.

Ценные сведения о залоге ипотечной квартиры

Для получения кредита на приобретение недвижимости под ее залог необходимо собрать определенный перечень документов, знать условия выполнения сделки и выяснить, какие имеются риски потери залогового имущества. После выяснения ценной информации рекомендуется тщательно выбрать банк, где будут приемлемые процентные ставки с прозрачными условиями выполнения договора.

Какая недвижимость может выступать в качестве залога

В большинстве случаев проводят сделки под квартиры в многоэтажных домах, но это не единственный вид оформляемого имущества. Также в качестве залога может выступать земельный участок, средство передвижения, дачный участок с домом и объект предприятия. Реже оформляют сделку под ценные вещи. Для банка главное условие для принятия имущества в залог – его рентабельность на рынке. Перед оформлением кредита клиент выясняет оценочную стоимость предлагаемой недвижимости в залог с помощью организаций, которым доверяет конкретное банковское учреждение.

Важно понимать, что у банка нет цели, в будущем отобрать недвижимость у клиента. Главное для финансового учреждения – гарант того, что в случае злостной неуплаты заемщика можно будет компенсировать вложенные средства посредством продажи на торгах недвижимости. Поэтому и проводится рыночная оценка стоимости имущества. Если жилье или другой объект недвижимости является рентабельным и в случае невыплат сможет окупить ссуду, то финансовое учреждение оформит сделку с клиентом.

Также к потенциальному залогу могут выдвинуть ряд таких требований:

- Место нахождения недвижимости должно совпадать с тем, где находится банковское отделение, в котором будет оформлен ипотечный договор. Желательно, что заемщик работал рядом возле жилья или проживал в нем.

- Жилой дом должен находиться в удовлетворительном состоянии, коэффициент износа не должен быть сильным. Желательно, чтобы квартира также находилась в хорошем состоянии, имела ремонт и ухоженный вид.

- Чем выше степень ликвидности жилища, тем лучше. Для банка выгодно, чтобы в случае потери кредитных средств, он мог реализовать недвижимость на торгах быстро и выгодно. В залог не берут жилье, которое готовят к сносу, реконструкции или полному ремонту. То же самое касается пустых квартир в новостройках – если имеются в наличии только голые стены без ничего, то банк вряд ли согласится на сделку.

- Если в квартире имеются другие прописанные жильцы, то они не должны относиться к отдельным категориям – инвалиды, военнослужащие или заключенные. Количество прописанных лиц в квартире не должно превышать 5 человек. Каждый житель дома должен дать письменное согласие на совершение залоговой сделки.

У банка имеются заниженные требования к оформлению залогового кредита, в сравнении с потребительским (нецелевым). Поэтому кредитные ставки ниже и финансовое учреждение охотнее идет на сделку, так как взамен предоставляется гарант в виде имущества.

Перечень требуемых документов

В сравнении с потребительским кредитом, ипотечный залог не требует большого перечня документов. Некоторые банки даже не требуют справку о доходах, достаточно предоставить паспорт РФ и документы на недвижимость.

Какую документацию могут попросить собрать:

- Внутренний паспорт.

- Право на собственность залога.

- Документы на залог.

- Согласие прописанных лиц на оформление сделки.

- СНИЛС.

- ИНН.

- Справку о доходах, реже – выписку из банковского счета.

- Трудовую книжку.

- Военный билет, подтверждающий отсрочку от армии.

- Другие рабочие документы, если заемщик занимает высшие рабочие должности.

Это не исчерпывающий список. В зависимости от выбранного банка для заключения сделки, список документации может меняться. Каждый банк выдвигает свои требования по перечню документов. Некоторые финансовые организации требуют минимальный пакет документов, а другим достаточно паспорта и наличия официального трудоустройства.

В большинстве случаев получить ипотечный кредит можно с 21 года до 75 лет. Если заемщик находится в браке, то банк может затребовать брачный договор, свидетельство о браке с письменным соглашением супруга на проведение данной финансовой сделки. Обязательно оформляется страхование покупаемой недвижимости на случай пожара или потопа. Перед оформлением залога недвижимого имущества важно детально ознакомиться со всеми условиями сделки. Следует пройти регистрацию на сайте компании и провести расчеты по сумме выплат. Следует оформить онлайн заявку. Имеются кредитные онлайн-калькуляторы, позволяющие провести точный расчет по финансовым затратам.

Другие данные

Отдельным пунктом следует выделить кредитную историю потенциального клиента. Если заемщик имеет негативную кредитную репутацию, у него имеются активные задолженности по другим кредитам, в большинстве случаев финансовые организации отказывают в оформлении сделки. Такие клиенты являются потенциальной угрозой того, что они не справятся с выплатой очередного кредита. Поэтому в 90% случаев серьезные организации отказывают.

Существуют банки с кредитными договорами под залог, где клиент с негативной кредитной историей все же сможет оформить такой тип кредитования. Нужно тщательно искать финансовые организации, которые согласятся на такую сделку.

Нужно знать еще такой момент – банк не выплатит по кредиту средства, стоимостью выше 75% от цены на залоговый объект. Обычно процент по выплате колеблется в пределах 60% — 75%, не выше.

Какие категории клиентов по рабочим специальностям банк рассматривает:

- Работники по найму.

- Индивидуальные предприниматели.

- Владельцы или совладельцы бизнеса.

- Госслужащие, работники бюджетной сферы.

- Адвокаты, нотариусы.

- Пенсионеры.

- Прочие категории.

После заключения сделки клиент может дальше жить в собственном жилье, не нужно выписываться. На объект недвижимости просто накладывают некоторые ограничения, пока он находится в залоге. Нельзя дарить жилище, продавать или передавать в завещании, пока кредит не будет полностью погашен. Средний срок кредита, оформленного в залог, составляет от 5 до 20 лет.

Обычно ежемесячный платеж по кредиту фиксированный, который заемщик должен вовремя погашать. Если платеж будет просрочен, то начнут начислять штрафы. Обычно это 0.05% — 0.1% в день сверху. Поэтому не следует задерживать выплаты. Также возможно погашение всей суммы кредита досрочно, если предоставляется такая возможность.

После заключения сделки можно получить денежные средства на карту или наличными. Чаще часть денег зачисляют на карту, а остальное дают на руки в банковском учреждении. Этот момент стоит прояснить в банке заранее.

Под какие цели можно взять кредит

В большинстве случаев можно взять финансы для любых целей. Многие банки не интересуются данным вопросом, но в серьезных организациях могут спросить, для чего нужна кредитная сумма под залог. В большинстве случаев средства нужны для приобретаемой недвижимости. Также деньги используют для проведения ремонтных работ в имеющемся объекте залога. Реже используют полученные финансовые средства с целью погашения других долгов, для покупки ценных вещей и мебели для жилой площади.

Где лучше оформить займ под залог

Если заявитель твердо намерен получить кредит под залог, и он уверен, что справится без проблем с финансовой нагрузкой по ипотеке, то следует подыскать наиболее выгодные предложения для такой цели. Рекомендуется выбирать надежные банки, которые работают давно на финансовом рынке. Условия сделки должны быть прозрачными, не сулить скрытых пунктов. Также на все интересующие вопросы должен открыто отвечать представитель финансовой организации.

Чтобы не тратить время на самостоятельный поиск рейтинговых банков для оформления кредита под залог, рекомендуется воспользоваться актуальной информацией за 2021, предоставленной в списке ниже:

- Сбербанк. Это один из наиболее высокорейтинговых банков России на данный момент. Сбербанк предлагает оформить выгодно долгосрочный кредит под залог недвижимости с умеренными годовыми процентами. Можно взять кредит на любые цели. Максимальная сумма выплат – до 20 млн. рублей. Процентная ставка начинается с 9.6% годовых. Срок выдачи денег – от 1 года до 20 лет. Более детально термины рассматривают уже при консультации с менеджером финансового учреждения. Часть денег можно получить наличными и на карту. Имеются скидки по ипотечному кредиту для лиц, получающих зарплату в Сбербанке. Чтобы оформить сделку, не обязательно идти в ближайшее офисное отделение. Достаточно оформить на сайте заявку в онлайн режиме. В течение нескольких дней ее рассмотрят и дадут ответ окончательно. Также Сбербанк рассматривает возможность выдачи ипотечного кредита под залог без первоначального взноса. При оформлении услуги по страхованию жизни и здоровья ставка по кредиту становится ниже. Перечень документов и другие требования по кредиту можно узнать на официальном сайте компании.

- ВТБ. В этом финансовом учреждении имеется возможность оформления кредита на любые цели под залог в начальной ставке от 9.5% в год. Срок выдачи денег – до 30 лет. Максимальная сумма для выплаты – 15 млн. рублей. Принимают решение о выдаче денег быстро, в течение нескольких часов, поэтому в ВТБ можно получить финансовые средства срочно. Существуют программы по снижению годовой кредитной ставки – наличие зарплатной карты от ВТБ, которая поможет снизить процент выплат на -0.3% в год. Чтобы узнать условия по выплатам, достаточно посетить официальный сайт финансового учреждения. Там имеется онлайн калькулятор, позволяющий рассчитать размер ежемесячных выплат на указанный срок. Если оформить целевой кредит для покупки земельного участка или строительства дома, то ставка также будет снижена на -0.3%, итого годовой процент выплат составит 9.2%.

- Райффайзен. Это финансовое учреждение предлагает приобретение нового жилища под залог имеющегося на выгодных условиях. Также полученные средства можно потратить на ремонт или строительство. Начальная ставка по ипотеке – от 7.99% в год. Сроки погашения кредита гибкие, варьируются в пределах от 1 до 20 лет. Максимальная сумма для выдачи – 26 млн. рублей. Чтобы оформить кредит, нужно предоставить паспорт РФ, документы по залоговому имуществу, заполнить анкету. Требуется справка о доходах, трудовая книжка, необходимо предоставить обеспечение. Можно приобрести недвижимость без первоначального взноса, а сам объект может быть оформлен на близкого члена семье заемщика. Также залоговую недвижимость могут предоставить близкие родственники клиента. В течение нескольких дней банк рассмотрит поданную заявку.

Более детальные условия оформления сделки можно узнать на сайте организации.

Мнение редакции

Получение кредита под залог имеющейся недвижимости – выгодное вложение, позволяющее приобрести новое имущество, получить деньги на строительство или ремонт в залоговой квартире. Чтобы оформить сделку, нужно тщательно подойти к выбору банка и трезво рассчитать собственные финансовые возможности.

Источник https://xn--h1alcedd.xn--d1aqf.xn--p1ai/instructions/ipoteka-dlya-pensionerov/

Источник https://unicom24.ru/articles/chto-luchshe-vzyat-ipoteku-ili-kredit

Источник https://m.infox.ru/guide/finance/265399-ipoteka-pod-zalog-nedvizimosti