Ипотечный договор Россельхозбанка подводные камни

Оформить заявку и получить ответ из банка всего за 30 минут→

Если вы раздумываете над тем, чтобы купить жилье в кредит, вас наверняка интересуют вопрос – какие подводные камни ожидают тех, кто решится оформить в 2022 году ипотеку? Ведь решение квартирного вопроса — это дело не быстрое, а потому нужно заранее предугадать многие моменты, с которыми вам придется столкнуться.

Оформить заявку и получить ответ из банка всего за 30 минут →

Дело в том, что ипотека, чаще всего, выдается на достаточно длительный срок. Средний период её действия — от 10 до 15 лет. Связано это с высокой стоимостью недвижимости, которая предлагается в регионах, и особенно в столице нашей стране. И если вы имеете небольшой официальный доход, предлагать вам будут длительный срок кредитования.

К сожалению, никто из нас не может предсказать свое будущее, и даже если вы сейчас обеспечены постоянной работой с хорошим заработком, нет никаких гарантий, что через 5 или 7 лет ситуация не изменится. Именно по этой причине нужно заранее знать, к чему готовиться, с какими минусами вы сможете столкнуться.

Какие подводные камни есть у ипотечных займов?

Как и у всего на свете, у данной банковской услуги есть как свои положительные, так и отрицательные стороны. Из плюсов стоит отметить возможность в достаточно сжатые сроки приобрести недвижимость для себя и своих родных, а вот минусы мы рассмотрим более внимательно.

- Самый большой минус любой ипотеки – это то, что приобретаемая вами квартира будет служить обеспечением кредита, а значит – она станет залогом. Что конкретно это значит для вас, как заемщика? То, что пока действует кредитный договор, квартира фактически принадлежит не вам, а банку. И за то, что вы с семьей будете жить в этой квартире, вы будете платить не только системе ЖКХ, но и банку. Иными словами, вы не будете иметь права перепродать, обменять или подарить свое кредитное жилье другому человеку, потому что вам оно не принадлежит. Продать квартиру в ипотеке можно будет только с согласия банка, подробнее об этом мы рассказываем здесь;

- Это плавно подводит нас к другому камню – ежемесячный платеж. Не смотря на ваши личные и профессиональные проблемы, вы обязаны ежемесячно в строго определенный срок вносить определенную сумму денег. За просрочку даже в один день будут назначаться штрафы, а если просрочка длится несколько дней – это заносится в вашу кредитную историю и делает ее отрицательной. Если же вы несколько месяцев не платите по кредиту, банк может подать на вас в суд и забрать жилье в счет уплаты вашей задолженности.

- Огромные переплаты. Заявленный в договоре процент не является основным размером переплаты, к нему плюсуется множество косвенных платежей (оформление, страхование и т.д.). В общем итоге может получиться так, что вы переплачиваете за 10-15лет сумму, превышающую в 2-3 раза стоимость вашего жилья. Как снизить переплату — рассказываем здесь.

- Дополнительные расходы. С ними приходится столкнуться всем, кто планирует брать ссуду на покупку жилья. Есть явные — оплата услуг оценочной компании, страховщика, государственной пошлины за регистрацию ипотеки. Но вместе с тем есть и скрытые, к примеру — комиссия за открытие счета, прием платежей, оформление банковской карточки и т.д. Сразу напомним нашим читателям о том, что согласно российскому законодательству, обязательным страхование является только для залогового имущества, а вот от страховки для самого заемщика можно смело отказываться,

- Требования к заемщику и ограничения его прав. Здесь стоит упомянуть о том, что в договоре будут детально прописываться права и обязанности для клиента, которые нужно внимательно читать. Тут могут быть прописаны логичные требования, к примеру — невозможность перепланировки или продажи залоговой недвижимости, но также встречаются и спорные моменты, например — нельзя менять место работы, проводить ремонт без согласия банка и т.д.,

Стоит ли оформлять сейчас ипотеку?

Вполне логичный вопрос, учитывая все те особенности, что мы перечислили выше. Не смотря на все минусы, с которыми вы можете столкнуться, они присущи практически всем видам кредитования, их не избежать.

Однако, если у вас не хватает собственных средств для того, чтобы самостоятельно приобрести недвижимость, то кредит — это единственный способ для решения квартирного вопроса для вас и вашей семьи. Он позволит вам достаточно быстро, в течение 1-2 месяцев стать обладателем новой квартиры или целого дома, если банк одобрит вашу заявку.

Конечно, расходы будут достаточно высокими, но они практически аналогичны плате за арендное жилье. И конечно же, приятнее платить за собственную недвижимость, чем за чужую.

Кроме того, сейчас цены на недвижимость во многих регионах очень сильно упали, что будет способствовать тому, что вы сможете выбирать из гораздо большего количества вариантов, нежели еще год назад. Так что сейчас самое подходящее время для того, чтобы озаботиться приобретением своего «угла».

Таким образом, если вы запланировали оформлять ипотеку в 2022 году, нужно крайне внимательно отнестись ко всем подводным камням, перечисленным в статье, обращаться за кредитом только в надежные банки и выбирать программу не по величине ставке, а по размеру конечной переплаты.

Источник: http://kreditorpro.ru/ipoteka-podvodnye-kamni/

Какие есть нюансы и подводные камни ипотеки в Сбербанке?

Жилищный кредит по-прежнему для большинства россиян является одним из доступных способов обзавестись собственной недвижимостью. Одним из банков, к которому чаще всего обращаются за получением займа, является Сбербанк.

Не удивительно, ведь учреждение давно зарекомендовало себя как надежный кредитор, а распространение сети филиалов по всей России дает возможность получить услугу кредитования рядом с домом. Но есть ли какие-либо подводные камни ипотеки в Сбербанке? Что нужно знать об этом?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — просто позвоните, это быстро и бесплатно !

Преимущества

Какие плюсы оформления жилищного кредита можно выделить:

- Разнообразие ипотечных программ. В Сбербанке можно приобрести в кредит любую жилую недвижимость – от загородного дома до квартиры в новостройке.

- Наличие льготных условий для отдельных категорий граждан. В рамках госпрограмм Сбербанк реализует ипотеку для военных, молодых семей, работников бюджетных организаций.

Низкие ставки на жилье в новостройке. Сбербанк по-прежнему является одним из лидеров по низким ставкам. Ежегодные акции от застройщиков-партнеров банка позволяют предлагать клиентам привлекательные условия кредитования.

Низкие ставки на жилье в новостройке. Сбербанк по-прежнему является одним из лидеров по низким ставкам. Ежегодные акции от застройщиков-партнеров банка позволяют предлагать клиентам привлекательные условия кредитования.- Возможность купить жилье с минимальным первоначальным взносом или без него (если используются средства маткапитала или субсидия).

- Отсрочка от уплаты основного долга. Возможность предоставляется семьям при рождении ребенка.

- Возможность оформить кредит на жилье по двум документам при условии внесения первоначального взноса от 50%.

Минусы жилищного кредита

Несмотря на ряд плюсов, есть и минусы, ипотеку в Сбербанке нельзя назвать идеальной по нескольким причинам:

- Жесткие требования к заемщикам. Процент отказа в банке достаточно большой. Основные причины отклонения заявок – низкий уровень дохода (учитываются преимущественно официальные заработки клиента), плохая кредитная история, неугодный банку род деятельности заемщика (например, ИП).

Отсутствие прозрачности предоставляемой информации. За рекламными лозунгами о низких ставках нередко скрываются неучтенные дополнительные платежи, которые включаются в стоимость кредита. Например, страховка.

Отсутствие прозрачности предоставляемой информации. За рекламными лозунгами о низких ставках нередко скрываются неучтенные дополнительные платежи, которые включаются в стоимость кредита. Например, страховка.- Навязывание страховки. При оформлении ипотеки клиент не обязан страховать жизнь и здоровье. Однако настойчивые сотрудники нередко уговаривают застраховать себя под предлогом возможного отказа выдачи средств. Это, в свою очередь, повышает сумму кредита.

- Процесс рассмотрения заявки и процедура оформления могут затянуться. Если на сайте Сбербанка указан максимальный срок рассмотрения 5 дней, то это совсем не означает, что он будет соблюден. В зависимости от загруженности работы сотрудников и информации, предоставленной клиентом в анкете, срок может растянуться до нескольких недель.

Возможные риски и нюансы

Рассматривая вариант получения жилищного кредита в Сбербанке, нельзя упускать из вида и возможные риски. Самый главный из рисков – потеря недвижимости в связи с утратой платежеспособности. Конечно, при оформлении договора клиент может застраховать себя от этого риска. Но стремление сэкономить берет верх.

Ипотека – кредит долгосрочный. На 5-10 лет вперед предсказать возможные финансовые трудности нереально. Поэтому при потере работы, утрате созаемщика или снижении зарплаты ипотека станет долговой обузой.

Также существует риск утраты жилья в результате повреждения недвижимости. Несмотря на то, что квартира при оформлении кредита страхуется, компания-страховщик может отказать в компенсации, если посчитает сложившееся обстоятельство нестраховым случаем.

Подводные камни

Условия ипотечного кредитования Сбербанка на первый взгляд кажутся привлекательными. Однако в процессе оформления сделки клиент может столкнуться с непредвиденными сложностями, о которых даже не подозревал, обращаясь в банк.

Сложности при оформлении

В ходе процедуры сделки нужно быть готовым к дополнительным расходам:

В ходе процедуры сделки нужно быть готовым к дополнительным расходам:

- оплата услуг оценщика;

- открытие банковской ячейки и счета;

- сопровождение риэлтора или юриста;

- оплата страхового взноса;

- государственная пошлина.

Суммы, которая приготовлена для оплаты первого взноса, может не хватить ввиду того, что оценка недвижимости окажется завышенной. Желательно накопить первоначальный капитал сверх планируемой суммы.

Оценка выбранного объекта производится только аккредитованной компанией Сбербанка. В условиях кредитования сказано, что клиент может выбрать стороннюю организацию, если она будет соответствовать его требованиям.

Однако рисковать не стоит, так как заплатив за услуги неаккредитованного специалиста, вы рискуете выбросить деньги на ветер – банк может не принять документ оценщика, сославшись на нарушения в его работе или на иные причины.

Неприятные сюрпризы договора

Перед подписанием соглашения рекомендуется внимательно с ним ознакомиться. А лучше – отдать на анализ юристу. Впрочем, для каждого клиента Сбербанк готовит типовой договор, образец которого можно найти на официально сайте. Поэтому узнать все его нюансы можно задолго до обращения в банк.

На что обратить внимание:

- Неустойка за просрочку платежа и штрафные санкции. Размер пени зависит от ставки рефинансирования ЦБ. При образовании крупной задолженности к основному долгу может прибавиться достаточно крупная сумма. Лучше заранее узнать, что будет, если не внести платеж вовремя.

Условие расторжения договора банком. В документе четко прописаны ситуации, в которых Сбербанк имеет право потребовать аннулирования соглашения и досрочного погашения кредита: систематические просрочки, использование жилья не по назначению, при отказе кредитору в проверке объекта, при расторжении страхового договора и пр.

Условие расторжения договора банком. В документе четко прописаны ситуации, в которых Сбербанк имеет право потребовать аннулирования соглашения и досрочного погашения кредита: систематические просрочки, использование жилья не по назначению, при отказе кредитору в проверке объекта, при расторжении страхового договора и пр.- Использование недвижимости. Особое внимание следует уделить пункту, касающемуся прав и обязанностей заемщика. Так как квартира в течение срока действия договора находится в обременении у банка, заемщик не имеет право без согласия кредитора совершать некоторые юридические действия. Например, продавать жилье, сдавать в аренду, делать перепланировку, регистрировать иных лиц.

Собираясь брать ипотеку, следует несколько раз взвесить все «за» и «против», а также внимательно ознакомиться с документами по кредитному продукту, находящимися в открытом доступе. Чтобы избежать рисков, следует заранее обдумать возможные варианты их минимизации.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — просто позвоните, это быстро и бесплатно !

Источник: http://svoe.guru/ipoteka/banki/sberbank/podvodnye-kamni.html

Подводные камни ипотеки: как не наделать ошибок, когда берёшь кредит

К ипотеке нужно долго готовиться с блокнотом, ручкой и калькулятором в руках. Если вы задумались, как выгоднее продаться банку на ближайшие несколько лет, прочитайте, какие ошибки могут испортить вам всё рабство и как их не допустить.

Ошибка 1. Брать ипотеку с максимальным обязательным платежом

Логика железная: чем больше ежемесячный платёж, тем быстрее выплачивается ипотека, тем меньше получается переплата. Это же прямая экономия.

На практике выходит немного не так. Допустим, доход — 30 000 рублей, платёж по ипотеке — 17 000. Это даже больше половины, но заёмщик прочитал сто статей о том, как прожить на 5 000 рублей в месяц, так что он ещё и сэкономить сможет.

Не будем говорить о том, что постоянно жить в режиме катастрофической экономии вредно и можно сорваться — это уже зависит от силы воли. Но в таких случаях даже небольшие форс-мажоры доводят до просрочек.

Как надо сделать

Взять кредит хоть на 30 лет, но с такими условиями, которые вы сможете выполнять, не напрягаясь.

Даже если вы ждёте, что доход вырастет, берите ипотеку, которую потянете сейчас. Появятся деньги — закроете ипотеку досрочно или найдёте им другое применение.

Для этого нужно пересмотреть все возможные варианты и предложения банков: кто-то предлагает выгодные программы молодым заёмщикам, семьям, клиентам банка, кто-то снижает ставку при дополнительном страховании или при условии, что вы соберёте много документов, чтобы подтвердить надёжность.

Ошибка 2. Слишком долго снимать жильё и не брать ипотеку

Брать ипотеку страшно, особенно когда жильё снимаешь. При аренде не болит голова из-за налогов, ремонта и коммуналки, можно бросить всё и уехать в Гималаи, не опасаясь, что следом прилетят сотрудники банка. А на кредит деньги уходят, и кажется, что это никогда не закончится. Но чтобы убедиться, что пора влезать в ипотеку, достаточно взять калькулятор и посчитать.

Я брала в банке кредит 1 550 000 рублей на 10 лет. Ежемесячный платёж — 21 700 рублей. Если платить по графику, переплата составит 1 054 000 рублей. Но я стараюсь погасить задолженность с опережением, и если сохраню нужный темп, то переплачу не больше 600 000.

Если всё это время снимать такую же квартиру, я отдам минимум 1 800 000 рублей, и это если не повысится цена аренды.

Как надо сделать

Найти банк, сесть и посчитать, какую квартиру вы можете купить прямо сейчас. Если не хватает на жильё, в которое можно сразу переехать, взять ипотеку в строящемся доме. Так тоже можно, если поискать и проанализировать предложения банков.

У банка «ДельтаКредит» есть «Ипотечные каникулы» — это программа, когда первый год или два ежемесячные платежи сокращают наполовину, как раз чтобы хватило и на съём, и на ипотеку, пока строится дом.

А когда дом сдан и ничего арендовать уже не надо, эта часть бюджета начнёт уходить на погашение кредита. Но надо учитывать, что ни один банк не будет раздавать плюшки за красивые глаза. Обычно ставка у кредита с поблажками выше, чем у обычного.

Ошибка 3. Забыть о переездах

Этот пункт вообще многие выбрасывают из головы. Но представьте, что вы молоды, у вас интересная профессия. Вам предлагают переезд, но есть одно но: ипотека на 30 лет. Или ваша семья увеличивается, нужна квартира больше, но у вас уже есть действующая ипотека на двушку.

Как надо сделать

Почему бы не махнуть в другой город или на север за высокими зарплатами, чтобы там снимать жильё и отдавать прибавку на ипотечный платёж? Почему бы не попробовать продать квартиру из-под залога?

Ипотека не привязывает к месту. Ипотечную квартиру при желании можно и сдать, и продать, если договориться об этом с банком. Да, это всегда дополнительные сложности, но, если планы изменились, все трудности можно преодолеть.

И не бойтесь брать кредит на недвижимость там, где вы будете жить, выбирать квартиру с запасом метров. Кстати, мало кто об этом задумывается, но взять ипотеку можно не только на квартиру, но ещё и на дом.

Ошибка 4. Забыть про ремонт

Покупать квартиру, когда застройщик едва успел получить разрешение на строительство, выгодно. Цена квадратного метра на этапе котлована намного ниже, чем в готовом жилье. Особенно если квартиру сдадут в строительном варианте — это когда перед вами пустая коробка и простор для творчества. Только вот в это творчество нужно вложить большую сумму.

Даже если вы покупаете жильё на вторичном рынке, после переезда без ремонта не обходится: где-то надо розетку перенести, где-то обои отвратительные. Если об этом забыть, то новоселье может затянуться (или придётся брать ещё и кредит на ремонт).

Как надо сделать

- Когда берёте ипотеку, платите меньший первоначальный взнос, зато сразу откладывайте «ремонтные» деньги. Лучше положить их под проценты.

- Откладывайте на ремонт, когда выплачиваете ипотеку. Те же ипотечные каникулы, про которые мы говорили, могут помочь.

- Ищите застройщика, который сразу сдаёт квартиру с ремонтом. В ней как минимум можно жить, то есть закончить с ипотекой, а уже потом что-то ремонтировать.

Ошибка 5. Не создавать резервный фонд

Обычно если внести первоначальный платёж побольше, то и условия ипотеки будут мягче. Логично, что хочется отдать всё, что нажито непосильным трудом, но в итоге приходится жить от зарплаты до зарплаты.

Как надо сделать

Отложить небольшую сумму, которая покроет обязательные платежи минимум на два месяца, а лучше всего — на полгода. Это страховка на случай, если вдруг вы потеряете работу или произойдёт что-то ещё.

Ошибка 6. Не читать договор

Даже если вы уже всё обсудили с менеджером, даже если консультант ответил на сто ваших вопросов, читайте и уточняйте всё, что вам непонятно. Пусть вы спросите очевидную глупость, просто сделайте это.

Как надо сделать

Прочитайте договор и все документы, на которые он ссылается (например, общие условия кредитования в банке). Сделайте конспект основных положений: когда нужно платить, какие документы обновлять, в каких компаниях страховаться, куда звонить, если есть проблемы.

Ошибка 7. Забыть про налоговый вычет

Вы в курсе, что за ипотеку полагается налоговый вычет? И на покупку квартиры, и на проценты по ипотеке. Этот вычет может быть на круглую сумму — до 650 000 рублей.

Как надо сделать

Собрать справки о доходах и платежах, подать заявление в налоговую (если не знаете как, то к вашим услугам множество фирм, которые всё оформят за вас за 20 минут), получить деньги. Кстати, если вы женаты или замужем, вычет может получить и вторая половинка. Супругу полагается компенсация, даже если он не собственник жилья, а об этом многие забывают.

Ошибка 8. Думать, что оно как-нибудь само пройдёт

Допустим, случилась неприятность: вы просрочили платёж. Неважно, по какой причине: не сработало напоминание, настроения не было, деньги кончились. Нет смысла прятать голову в песок и продолжать платить ипотеку, будто ничего не случилось. Даже за один день просрочки банк может выписать штраф или начислить пени, а потом это выльется в круглые суммы.

Как надо сделать

Идеальный вариант — застраховаться, но это дорого (а если страховка хорошая, то очень дорого). Вне зависимости от того, есть у вас страховка или нет, в любой непонятной ситуации звоните в банк. Мелкие затруднения можно решить сразу же, в случае крупных проблем — договориться и даже пересмотреть условия ипотеки. Главное — не пропадать и ответственно относиться к обязательствам.

Если вы поняли, что морально готовы к ипотеке, узнайте, на какие условия можно рассчитывать. Используйте сервис онлайн-одобрения «ДельтаКредит»: он поможет получить предварительное одобрение кредита без визита в банк. Зарегистрируйтесь, подайте заявку, получите одобрение и загрузите необходимые документы — всё быстро и без сложностей.

Источник: http://lifehacker.ru/podvodnye-kamni-ipoteki/

Все нюансы ипотеки, риски и подводные камни

Ипотека – долгосрочное кредитование. Среднестатистическому заемщику, у которого источником доходов является заработная плата, приходится около 15-20 лет выплачивать взятые в долг деньги. Банки, предлагая ипотечные программы, в первую очередь заботятся о своих рисках и получении доходов от деятельности. Исходя из этого, даже самые привлекательные, на первый взгляд, предложения могут содержать скрытые нюансы.

Что нужно знать об ипотеке

Это – деньги, которые занимают под залог недвижимости. Ипотечные кредиты оформляют на покупку дома, квартиры. Права и обязанности сторон отношений регулируются ФЗ-102 «Об ипотеке».

В 2017-2018 годах действуют государственные и банковские программы кредитования с различными условиями для приобретения недвижимости на первичном и вторичном рынке. Первый шаг для заемщика – соотнести желания с возможностями, выбрать тип квартиры, предельную стоимость и определить для себя объем ежемесячных платежей, которые «потянет» семейный бюджет. Ежемесячный платеж – часть основного долга + проценты. Его размер не должен превышать 40% общих доходов.

Выбрав банк, следует уточнить перечень документов для подачи заявки. Как правило, это – стандартный набор, включая справку о платежеспособности. Если постоянного дохода нет, нужно искать кредиторов, которые не требуют 2-НДФЛ. Еще один важный вопрос – первоначальный взнос. Он может составлять 0-30% стоимости недвижимости, в зависимости от выбранной программы. Но при этом минимальный начальный платеж может повлечь за собой повышенную процентную ставку (порядка 2-3%).

Покупка квартиры в ипотеку: на что обратить внимание

Поиск вариантов начинается после получения положительного решения. Для новостроек лучше сверить перечень компаний, аккредитованных в банке. Поскольку строящаяся недвижимость не введена в эксплуатацию, в залог переходит не имущество, а право требования несуществующего объекта. Собственность регистрируется после ввода в эксплуатацию. Кредитор проверяет застройщика, его благонадежность, документы на землю, объект и следит за степенью готовности строительства. Это поможет снизить риски банка при кредитовании и заемщика при покупке квартиры.

Относительно жилья на вторичном рынке нужно учитывать, что каждый кредитор выставляет свои требования и ограничения. Например, финансируется только покупка дома не старше 30 лет. Комнаты в коммуналках, малосемейках не кредитуют, потому что имущество считается неликвидным и в качестве залога не рассматривается. По этой же причине отрицательно относятся к «хрущевкам», полуподвальным и цокольным этажом.

Важный момент – готовность продавца провести сделку по полной стоимости. Согласно НК РФ, если квартира находится в собственности менее 3 лет, продажа облагается налогом. Требование банка – чтобы в договоре указывалась реальная цена. На фальсификацию ни один кредитор не пойдет.

Выбирая жилье, стоит ориентироваться не только на город, район, но и на особенности первички и вторички.

Покупка в новостройке

При покупке квартиры в строящемся доме у застройщика нужно потребовать:

- инвестиционный контракт;

- проектную декларацию;

- проектную документацию с госэкспертизой;

- разрешение на строительство;

- свидетельство о собственности на земельный участок;

- договор страхования или поручительства;

- выписку из ЕГРН;

- учредительные документы компании.

Оценка степени готовности дома снизит риски покупателя. Не лишним будет поинтересоваться о перспективах строительства рядом объектов, которые впоследствии могут причинить массу неудобств (например, строительство аэропорта, автомагистрали).

Удобнее всего заключать ДДУ. Он регистрируется в соответствующей службе. По ФЗ-214 при банкротстве застройщика, требования дольщика будут обеспечены залогом. Кроме того, ДДУ защищает от риска двойной продажи.

На что обратить особое внимание при покупке квартиры на вторичном рынке?

Можно заняться поиском самостоятельно или обратиться к опытному риэлтору, у которого есть база для выбора. При осмотре вариантов следует обратить внимание на коммуникации, проводился ли капремонт и когда, какие соседи и прочие бытовые условия.

Основной нюанс – проверка юридической чистоты. Иными словами, у жилья с «историей» могут внезапно «всплыть» какие-то наследники, законные собственники и другие лица, чьи права были нарушены. Доказывание добросовестного приобретения в судах отнимет много времени. Это все нужно выяснить до подписания договора.

На что обратить внимание при оформлении ипотеки

Все функции контроля банк берет на себя. Поэтому выбранная недвижимость должна быть им одобрена. Договор купли-продажи, и ипотека заключаются одновременно.

Подводные камни договора ипотечного кредитования

В кредитном договоре, помимо процентной ставки, нужно обращать внимание на:

- комиссионное вознаграждение и порядок его выплат. Иногда размер комиссии может существенно увеличить ежемесячные расходы;

- наличие графика платежей с четким указанием суммы и сроков. Заверяется печатью банка и подписями обеих сторон;

- штрафные санкции, когда и в каком размере применяются, есть ли штраф за досрочное погашение;

- условия расторжения ипотеки и случаи реализации имущества. Обычно это – просрочка платежей;

- перечень форс-мажорных обстоятельств, влияющих на повышение процентной ставки, досрочное расторжение договора. Такие туманные понятия, как «изменение конъюнктуры рынка», должны насторожить, поскольку под это определение можно подвести любой процесс. Лучше, чтобы четко указывалось, например, процент повышается при повышении ставок ЦБ РФ;

- какая нужна страховка и когда она оформляется. Застраховать объект недвижимости придется в любом случае. Страхование жизни и здоровья не является обязательным, но многие банки при отказе от этого повышают процент по ипотеке до 1,5%.

Заемщик – сторона договора, поэтому не нужно подписывать все безоговорочно. Если что-то не устраивает, следует решать вопрос с банком сразу. Например, можно просить кредитора включить условия о возможности рефинансировании кредита на случай каких-либо изменений (потеря работы, рождение ребенка и других). Если он не идет на уступки, а условия оставляют желать лучшего, – стоит поискать другой банк.

Покупка квартиры в ипотеку: как проходит сделка

Для приобретения новостроек нет никаких особых схем. Покупатель перечисляет застройщику первоначальный взнос, а кредитор – заемные средства

Покупка недвижимости на вторичном рынке имеет свои особенности. После получения решения банка нужно в определенный срок (до 4 месяцев) найти оптимальный вариант и договориться с продавцом с внесением аванса. В течение срока договора (около месяца) нужно сделать проверку документов, произвести оценку квартиры, согласовать моменты купли-продажи с банком и СК.

После соблюдения всех процедур подписывается договор кредитный и страхования, оплачиваются комиссии, деньги поступают на счет заемщика, оформляется покупка. Право собственности на недвижимость переходит к покупателю после государственной регистрации в ФРС, а не в момент подписания договора купли-продажи (ФЗ-122). На этом этапе возможны случаи, когда Росреестр отказывает или приостанавливает регистрацию прав по причинам:

- непредоставления необходимых документов или их несоответствие установленным формам;

- сомнения в подлинности документации или сведений, содержащихся в ней;

- отсутствует согласие третьего лица на сделку при его необходимости;

- судебные споры, наличие запрета или обременения в отношении имущества.

Подробный перечень определен в законе. Срок приостановки регистрации составляет до 3 месяцев. Если нарушения не будут устранены, переход права собственности считается невозможным, сделка не состоится. При этом госпошлина, уплаченная за регистрацию, не возвращается.

Если собственность зарегистрирована, покупатель и продавец подписывают акт приема-передачи, который и завершает процесс.

Относительно передачи наличных денег существуют безопасные способы расчета:

- деньги помещаются в банковскую ячейку, для чего оформляется отдельный договор с условиями доступа к ним сторон. Продавец получает причитающуюся сумму после регистрации. Если по каким-либо причинам регистрация не состоялась, покупатель забирает деньги обратно;

- вся сумма разбивается на 3 части. Оплата происходит по мере наступления события: 50% после регистрации, 40% после выписки жильцов, проживающих в квартире, 10% после фактического освобождения жилплощади, передачи ключей и подписания акта приема-передачи.

Внесение всей суммы сразу до регистрации собственности не практикуется. Если продавец на этом настаивает, лучше поискать другие варианты жилья.

Что должен знать владелец ипотечного жилья

Переданные в обеспечение объекты на время действия договора находятся в собственности заемщика, но распоряжаться ими единолично не получится. На все требуется согласие банка.

Залогодатель не может:

1. Сдать купленное помещение в аренду. ФЗ-102 не запрещает такую возможность (п.1.ст.40), если:

- она согласована с залогодержателем;

- срок найма не превышает срока ипотеки;

- имущество приобреталось именно для сдачи в аренду.

Однако для банка эти действия всегда связаны с риском ухудшения состояния залогового имущества. Он не сможет даже вернуть свои деньги за счет страховки. СК не делают страхового возмещения, когда объектом пользовались третьи лица, а не собственник.

Банк не может дать согласия, но и препятствовать не имеет права, если найм оформляется официально, со всеми вытекающими для заемщика последствиями:

- аренда на срок не более 12 месяцев.

- с уведомлением страховой компании;

- с увеличением платежей по страховке;

- с уплатой налогов на прибыль.

Не редки случаи, когда такие вещи делаются втайне от кредитора. Если платежи по кредиту не задерживаются, у кредитора нет необходимости проверять залог. Но в случае просрочки и обнаружения нарушений банк может применить санкции, предусмотренные договором.

2. Сделать перепланировку. Приобретая квартиру или дом, владельцы стремятся обустроиться на новом месте. На все, что выходит за рамки обычного ремонта при ипотеке, нужно:

- согласие банка;

- проект перепланировки;

- разрешение соответствующих органов.

Собранные документы передаются в страховую и кредитору для согласования и оценки. Если работы узаконить невозможно (например, перенос стояков водоснабжения), их делать нельзя. Иначе при обнаружении таких фактов банк потребует надлежащего оформления или возврата состояния в первоначальное положение. Хотя случаев, когда из-за этого требовали расторгнуть кредитный договор, практически не бывает.

3. Переоформить, как нежилое помещение. В рамках заключенного кредитного договора это сделать нельзя. Действующие программы для покупки коммерческой недвижимости предполагают более высокие ставки и другие условия кредитования. Кроме того, в выписке из ЕГРН будет стоять отметка об обременении, что, согласно ст.22 ЖК РФ, будет препятствием для переоформления.

Залоговую недвижимость также нельзя подарить, обменять. Продажу без участия кредитора осуществить невозможно. Первое, что нужно – объявить о своих намерениях, согласовать все действия. При этом вырученные деньги будут направлены на досрочное погашение кредита или его части.

Вопросы и ответы

Ипотечный кредит в долларах. Что делать, чтобы снизить платежи?

Спрогнозировать ситуацию на валютном рынке достаточно сложно. Искать работу, где платят в долларах, и ждать улучшений – сомнительный выход. Лучше всего погасить кредит досрочно, перезаняв деньги у другого кредитора, но уже в национальной валюте. Это даст возможность застраховаться от дальнейшего роста курса. Перекредитоваться можно в «своем» банке, если вы считаетесь добросовестным клиентом. При этом залогом выступит все та же недвижимость. Если ее оценки окажется мало для обеспечения, может потребоваться дополнительное поручительство или залог. Еще один вариант – просить у кредитора реструктуризации долга, что снизит размер платежей, но увеличит срок кредитования.

Какие вопросы задать в банке об ипотеке?

В первую очередь – процент, максимальная сумма и срок кредитования, нужен ли первоначальный взнос, справка о доходах. Важны требования к приобретаемому жилью, виды страхования. Если на примете уже есть подходящий вариант, попросите кредитного менеджера приблизительно просчитать все затраты и размер ежемесячных платежей.

Беру ипотеку в Сбербанке. На что обратить внимание?

Сбербанк – один из главных игроков на рынке ипотечного кредитования. Существенных требований к приобретаемой недвижимости не предъявляет, лояльно относится к старому фонду, новостройкам и вторичному жилью. Это его основное преимущество перед другими кредиторами. Не допускается кредитование квартир и домов с самовольными перепланировками. От заемщика требуется наличие первоначального взноса. Решение о выдаче займа принимает в течение 4 месяцев. До совершения сделки купли-продажи покупатель и продавец заключают предварительный договор по форме банка, в котором согласовывают все условия. Есть только один способ рассчитаться с продавцом – банковская ячейка и получение денег после регистрации недвижимости. Другие варианты не рассматриваются.

Условия и подводные камни ипотеки от Россельхозбанка для сельской местности

Сельская ипотека — это государственная программа, направленная на помощь в приобретении или строительстве недвижимости в сельской местности. Она стартовала в начале 2020 году по инициативе Министерства сельского хозяйства. Главная цель программы — привлечь как можно больше россиян на постоянное место жительства в небольшие регионы и мотивировать коренных жителей остаться в родных местах. В рамках такого проекта заемщики могут претендовать на получение ипотечного кредита по льготной ставке — от 0,1 до 3% годовых. Недополученные доходы в этом случае банкам-кредиторам компенсирует государство. Принять участие в программе можно до 31 декабря 2025 года, но уже есть информация о том, что ее планируют продлить до 2030.

Программа «Сельская ипотека» стартовала только в начале 2020 года, но уже в конце июля Правительством РФ было объявлено о досрочном исчерпании лимита выделенных средств. Именно поэтому было принято решение о увеличении финансирования в три раза. Почему же так популярна данная программа и где именно могут приобрести жилье потенциальные заемщики? Давайте разбираться.

Что входит в понятие «сельская местность»

Сельская местность — это населенные пункты, которые находятся за пределами границ городских поселений. К ним относят поселки, хутора, деревни, станицы, аулы и малые города численностью до 30000 человек

Есть и нюансы, которые потенциальному заемщику лучше сразу принять во внимание:

- в программе не участвуют внутригородские муниципальные образования Москвы и Санкт-Петербурга;

- в рамках проекта «Сельская ипотека» нельзя купить недвижимость в муниципальных образованиях и городских округах Московской области.

Россельхозбанк — один из основных участников программы помощи жителям отдаленных регионов, который выдал в ее рамках более 26 млрд рублей.

Какую недвижимость можно приобрести по программе сельской ипотеки РСХБ

Оформить ипотечный заем можно при соблюдении определенных условий. В первую очередь они касаются самой недвижимости. Здесь стоит отметить, что альтернативы у потенциального заемщика есть — в рамках льготной программы можно приобрести не только готовую или строящуюся недвижимость, но и построить собственный дом.

Сельскую ипотеку Россельхозбанк выдает на покупку следующих объектов:

- Квартиры на первичном или вторичном рынке.

- Жилого дома.

- Земельного участка.

- Участка земли с последующим возведением на его территории жилого дома через заключение договора с аккредитованной строительной компанией.

На официальном сайте кредитной организации можно получить доступ к информационному разделу «Свое жилье». С помощью него можно ознакомиться с перечнем аккредитованных застройщиков и подрядных организации, а также узнать о включении той или иной территории в список объектов программы ипотечного кредитования.

Условия и процентные ставки по сельской ипотеке в Россельхозбанке

Сельская ипотека Россельхозбанка пользуется популярностью у заемщиков во всех регионах нашей страны. Наибольший спрос на такой кредитный продукт отмечается в Ленинградской и Новосибирской областях, в республиках Башкортостан, Удмуртия и Татарстан. Рассмотрим на каких условиях можно получить денежные средства в долг от крупнейшего банка страны.

Условия получения сельской ипотеки в Россельхозбанке:

- максимальная сумма возможного финансирования — до 5000000 рублей, если объект недвижимости располагается на территории Ленинградской области и субъектов РФ, которые входят в состав Дальневосточного федерального округа. До 3000000 рублей для всех остальных сельских агломераций и населенных пунктов, расположенных на территории РФ;

- срок кредитования может варьироваться от 6 месяцев до 25 лет;

- Размер первоначального взноса по ипотеке для сельской местности составляет не менее 10% от стоимости приобретаемой недвижимости;

- комиссия за выдачу ипотечного займа не предусмотрена;

- необходимо обязательное страхование приобретаемого объекта недвижимости на весь период кредитования в одной из аккредитованных в банке компаний. Личное страхование может быть осуществлено по желанию клиента;

- обеспечением по сельской ипотеке РСХБ выступает залог прав на приобретаемую недвижимость;

- привлечение созаемщиков. В рамках ипотеки для жителей сельской местности РСХБ можно привлекать до 3 платежеспособных созаемщиков-физических лиц. При этом супруг или супруга привлекаются в качестве созаемщика в обязательном порядке;

- срок рассмотрения заявки на ипотеку составляет не более 5 рабочих дней.

Процентные ставки по ипотечным займам для жителей сельской местности поделены на 3 категории:

- Льготная процентная ставка составляет 2,7 или 3% годовых в зависимости от того, планирует ли потенциальный заемщик заключать договор личного страхования или нет. Действует такая ставка на протяжении всего срока льготной программы до момента ее отмены.

- Базовая ставка — это льготная процентная ставка, увеличенная на размер действующей Ключевой ставки Центрального Банка РФ. Изменение процента возможно в том случае, если Министерство Сельского хозяйства исчерпает лимит и откажется предоставлять РСХБ соответствующие субсидии. Сейчас это значение колеблется на уровне 6,95 % годовых.

- Стандартная ставка, которая равняется 11,5% годовых. Льготная ставка автоматически изменится на стандартную в том случае, если заемщик использует предоставленные деньги не по целевому назначению или же допустит просрочки по погашению задолженности свыше 90 дней.

Требования к заемщикам и необходимые документы

Чтобы оформить сельскую ипотеку Россельхозбанка, заемщик должен соответствовать следующим требованиям:

- иметь гражданство РФ;

- возраст заемщика должен быть в диапазоне от 21 года до 65 лет на момент погашения ипотечного кредита;

- стаж работы — от 3 месяцев на последнем месте работы при условии, что общий стаж составляет не менее 1 года за последние 5 лет — для всех категорий заемщиков; от 3 месяцев при наличии общего непрерывного стажа в 6 месяцев за последние 5 лет — для клиентов, имеющих зарплатную карту или положительную кредитную историю в банке;

- иметь постоянную или временную регистрацию на территории нашей страны.

Также для получения в Россельхозбанке ипотеки для сельской местности, нужно предоставить следующий пакет документов:

- Анкету на получение сельской ипотеки.

- Паспорт гражданина РФ.

- СНИЛС.

- Военный билет или приписное свидетельство (для лиц мужского пола в возрасте до 27 лет).

- Справку 2-НДФЛ или по форме банка.

- Копию трудовой книжки, заверенную работодателем (или выписка из нее).

- Свидетельства о заключении брака и рождении детей (при наличии).

Если у Вас есть подтвержденная учетная запись на портале «Госуслуги», то можно сформировать выписку о состоянии страховых взносов и не предоставлять справку о доходах от работодателя. Это позволит сэкономить Ваше личное время!

Калькулятор сельской ипотеки Россельхозбанка

На сайте РСХБ есть специальный ипотечный калькулятор, с помощью которого вы можете рассчитать размер ежемесячных платежей и максимально возможную сумму заимствования, указав при этом необходимые параметры:

- стоимость приобретаемой недвижимости;

- предполагаемый срок кредитования в месяцах;

- размер первоначального взноса;

- уровень дохода;

- наличие или отсутствие личного страхования.

Например, при оформлении ипотечного кредита на покупку квартиры, земельного участка или дома в сельской местности, стоимостью 2500000 рублей и первоначальном взносе 10% сроком на 20 лет, ежемесячный платеж составит 11276 рублей.

Какие регионы принимают участие в программе ипотеки для сельских жителей

Сельская ипотека от РСХБ запущена в рамках государственной программы «Комплексное развитие территорий», которую курирует Министерство сельского хозяйства. Именно поэтому целевое использование полученных денежных средств в рамках договора — это основное условие. Это означает, что купить недвижимость вы можете только на территории РФ, приравненной к сельской местности.

Действие программы распространяется почти на все населенные пункты с числом жителей не более 30 тысяч. Но есть и исключения — сельская ипотека Россельхозбанка недоступна для оформления в городских округах и муниципальных образованиях Москвы и Санкт-Петербурга, а также Московской области.

Обратите внимание на то что приобрести недвижимость в рамках сельской ипотеки можно в любом регионе РФ. При этом не обязательно проживать в купленном доме или квартире. То есть каждый клиент может приобрести себе квартиру хоть на побережье Черного моря. Главное — это принадлежность территории к сельской местности и соответствие требованиям банка в качестве потенциального заемщика.

Как оформить сельскую ипотеку в Россельхозбанке

Чтобы оформить ипотеку Россельхозбанка для сельской местности, потенциальному заемщику необходимо выполнить следующие действия:

- Подать заявку. Сделать это можно на сайте банка или в ближайшем отделении РСХБ. Адрес ближайшего филиала и время его работы можно узнать по телефону горячей линии.

- Дождаться решения. Максимальный срок рассмотрения заявки на сельскую ипотеку РСХБ — 5 дней. В случае одобрения у вас будет 120 дней для того, чтобы предоставить документы по выбранному объекту недвижимости.

- Получить решение банка о соответствии выбранного объекта.

- Подписать кредитную документацию и договор заимствования в банке. Внимательно ознакомьтесь с условиями и графиком платежей на данном этапе.

- Зарегистрировать сделку в госорганах. Это можно сделать как электронным способом, так и при личном посещении МФЦ или Росреестра.

- Дождаться регистрации и осуществить расчеты с продавцом.

Способы погашения

После того, как ипотечная ссуда выдана и все расчеты завершены, наступает время первого платежа. Погасить задолженность можно следующими способами:

- внести наличные по номеру договора или счета в кассе банка. В этом случае зачисление произойдет моментально;

- воспользоваться терминалом РСХБ и внести необходимую сумму на счет для мгновенного зачисления;

- перечислить денежные средства из другого банка платежным поручением. Выбирая такой способ погашения, стоит учесть более длительные сроки зачисления;

- зарегистрироваться в личном кабинете РСХБ и выбрать подходящий способ оплаты. Например, можно ввести номер карты другого банка, которая выпущена на ваше имя.

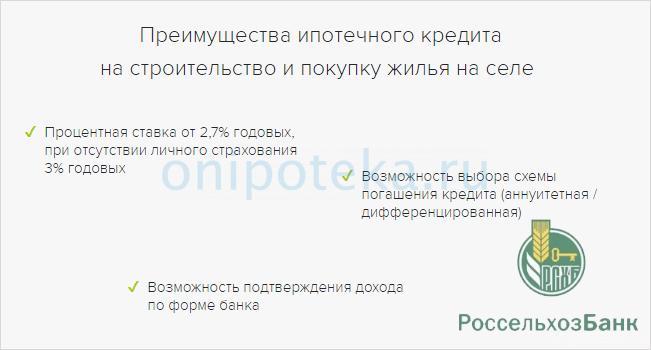

Преимущества и подводные камни сельской ипотеки в Россельхозбанке

К достоинствам ипотеки от Россельхозбанка для жителей сельской местности можно отнести:

- низкую процентную ставку;

- возможность купить квартиру на первичном рынке у аккредитованного в РСХБ застройщика;

- использование материнского капитала;

- приемлемый размер первоначального взноса;

- у человека есть возможность купить жилье в сельской местности любого региона без необходимости переезда;

- быстрое рассмотрение заявок.

Но есть и один подводный камень, который стоит учитывать каждому потенциальному клиенту. И это касается не только кредитования в Россельхозбанке, а всей системы сельской ипотеки в целом.

Льготная ставка в размере 2,7% годовых будет действовать только во время действия государственной программы. Как только лимит будет исчерпан или государство объявит о прекращении финансирования в рамках сельской ипотеки, ставка изменится на базовую.

Стоит ли брать сельскую ипотеку в Россельхозбанке — решать заемщику. Но все же стоит учесть тот факт, что воспользоваться преимуществом в виде процентной ставки в размере 2,7% годовых — это уже огромный плюс, даже если такая льгота будет предоставляться всего на несколько лет.

Читайте в наших следующих материалах о том, как получить кредит или какие еще программы ипотечного кредитования существуют в РСХБ.

Ипотека Россельхозбанка на строительство жилого дома

Ипотека Россельхозбанка на строительство жилого дома предназначена для граждан РФ в возрасте от 21 до 65 лет. Программа кредитования называется Сельская ипотека. По ней действует в 2020 году сниженная ставка – 2,75%. При этом РСХБ предъявляет следующие требования к целевым заемщикам: жилье должно быть построено (приобретено) в сельской местности.

Условия ипотеки Россельхозбанка на строительство дома в 2020 году

Большой плюс новой программы в том, что кредит можно взять на очень привлекательных условиях:

- ставка – от 2,7%

- первоначальный взнос – от 10%;

- максимальный срок кредитования – 25 лет.

Важно! Жители Ленинградской области и Дальневосточного федерального округа могут рассчитывать на займ до 5 млн. рублей. Жители других областей – на сумму от 100 тыс. до 3 млн. рублей.

На какие территории распространяется действие ипотеки

К сельской местности относят села, хутора, деревни, поселки, слободки – любые населенные пункты в границах РФ без статуса города. Сюда не входят муниципальные образования внутри Москвы и СПб. Но включены так называемые сельские агломерации.

Перечень территорий определен госпрограммой Комплексное развитие сельских территорий — утверждена в мае 2019 г. Постановлением № 696 (скачать). Таким образом, список земель, на которые распространяется сельская ипотека, утверждается Правительством. При этом он периодически корректируется.

Условия ипотеки Россельхозбанка на строительство дома

Сельская ипотека — целевой кредит (скачать общий договор в pdf). Деньги должны быть потрачены по одному из 3-х направлений:

- приобретение земельного участка и последующую жилую застройку;

- возведение дома с нуля или завершение строительства на своей собственной земле;

- покупку готового дома вместе с участком.

Ипотека Россельхозбанка на строительство дома рассчитана на платежеспособных граждан до 65 лет (возраст на момент полного погашения кредитных обязательств). Иногда банк соглашается отодвинуть возрастные рамки до 75 лет. В таком случае ограничения по возрасту распространяются на созаемщика.

Ипотека на строительство частного дома от Россельхозбанка: ставки

Для желающих построить (купить) жилье за кредитные средства действует льготная ставка: 2,7% при условии страхования жизни и здоровья и 3% при отказе от него. При среднем уровне оплаты ипотеки 10-11% это очень выгодный показатель. При этом банк все равно получает 11,5% годовых, поскольку разницу между реальной и коммерческой ставкой компенсирует государство.

Важно! Если вдруг Правительство не сможет выполнить свои финансовые обязательства, заемщик использует деньги не по назначению либо просрочит кредит, пониженный процент перестанет действовать. Теперь кредитуемый обязан оплачивать займ из расчета 11,5% годовых.

Как использовать калькулятор ипотеки Россельхозбанка на строительство дома для предварительных расчетов

Чтобы заемщик легче ориентировался в цифрах, на сайте финучреждения есть ипотечный калькулятор. В нем автоматически проставлен первоначальный взнос на уровне 30%, стоимость недвижимости – 2 млн. рублей. Эти параметры можно изменить. Потребуется ввести:

- предполагаемую цену жилого объекта;

- размер среднемесячного дохода;

- способ погашения кредита (аннуитетный/дифференцированный);

- первоначальный взнос (не меньше 10%);

- срок кредитования (в месяцах).

После этого калькулятор ипотеки Россельхозбанка на строительство жилого дома покажет ежемесячный платеж. Здесь же можно оформить заявку и просмотреть график платежей.

Сельская ипотека Россельхозбанка на строительство дома: преимущества

Далеко не все банковские учреждения готовы выдать заем на объект, которого еще не существует. РСХБ – исключение. Банк получает субсидии от Правительства РФ в рамках Постановления № 1567 от 30.11.2019 г. (скачать). Именно субсидирование от государства позволило кредитной организации снизить ставку до 2,7%.

При этом заемщик-льготник не ограничен в своих правах. У него есть:

- возможность досрочного погашения;

- минимальный первоначальный взнос (10%);

- выбор системы погашения займа (аннуитетный, дифференцированный);

- право использовать материнский капитал.

Кредитуемый вправе пригласить до 3-х солидарных заемщиков (в том числе людей, с которыми он не связан с родственными отношениями). Заявку рассмотрят оперативно – за 5 рабочих дней.

Ипотека с привилегией – что говорит Закон

Вопросы выдачи кредита регулирует Постановление №1567 от 30.11.2019 г. В нем, в частности, сказано:

- программа действует с 1 января 2020 года;

- ставка для частных лиц не может быть меньше 0,1 и больше 3%;

- банки получат субвенции из бюджета для компенсации своих затрат;

- договор подряда заключается с юридическим лицом или индивидуальным предпринимателем;

- дом должен быть построен в течение 24 месяцев со дня получения заемных средств;

- кредит предоставляется гражданину только один раз.

Здесь же дается определение понятию сельская территория. Однако нет конкретного перечня районов (он содержится в приложении 11 к госпрограмме № 696 (скачать)).

Внимание! Отбор российских банков в качестве уполномоченных производит Министерство сельского хозяйства РФ. Таким образом обратиться в любое финучреждение – нельзя. Только из списка, одобренного государством.

Ипотека Россельхозбанка на постройку дома: документы заемщика

Оформление ипотеки Россельхозбанка на строительство дома в 2020 лучше начать с анкеты (скачать в pdf). Она же – заявление. В ней клиент указывает свои личные данные и дает согласие на их обработку. Также он изъявляет свое согласие (или несогласие) с дополнительными услугами, которые предлагает банковское учреждение.

Для одобрения займа заемщику придется собрать следующий пакет:

- паспорт,

- копию трудовой книжки (заверяет работодатель);

- свидетельства о браке и рождении детей (при наличии);

- справку о доходах.

Наемному работнику придется взять информацию о своей заработной плате у работодателя (форма 2-НДФЛ (скачать)). При отсутствии официально подтвержденной зарплаты, РСХБ позволяет принести справку по форме банка (скачать).

Выдает ли Россельхозбанк ипотеку на строительство жилого дома ИП и людям пенсионного возраста

Физическое лицо в статусе ИП может подать заявку на сельскую ипотеку. Удостоверить свой ежегодный доход бизнесмен сможет с помощью финансовых документов (налоговой декларации (скачать форму 3НДФЛ), книги доходов и расходов).

Также кредит на постройку жилого объекта без труда получит гражданин, ведущий личное подсобное хозяйство. Его стаж в качестве ЛПХ должен составлять не менее 1 года. Достаточно предоставить в банк запись в похозяйственной книге.

Не откажут в кредитовании и пенсионеру. Но только в том случае, если его возраст на момент погашения займа не превысит 65 лет. Если уложиться в поставленные рамки не получается, можно пригласить созаемщика. Его возраст на момент полной выплаты долга не должен превышать 65 полных лет.

Можно ли построить жилье собственными силами

Многих жителей села интересует вопрос, можно ли взять деньги в Россельхозбанке ипотеку 2,7 на строительство дома и построить его самостоятельно – без привлечения подрядчика. В Постановлении №1567 не предусмотрен подобный сценарий. Сказано, что застройщик должен быть юридическим лицом или иметь статус ИП.

Кроме того, в региональных отделениях банка не готовы работать с застройщиками без аккредитации. Они рекомендуют выбирать делового партнера из списка аккредитованных компаний. Таким образом, шансы взять купюры и использовать их на самострой минимальны. Но, возможно, в будущем ситуация изменится.

Документы подрядчика

При оформлении ипотеки на строительство загородного дома в Россельхозбанке у заемщика есть 2 пути: поручить возведение особняка на своей земле сторонней организации (подрядчику) или заключить договор долевого участия с компанией, которая арендует (покупает) землю и строит на ней дом.

В первом случае заемщик должен предоставить:

- документы на земельный участок (свидетельство о госрегистрации, выписку из ЕГРН);

- кадастровый паспорт;

- договор подряда,

- смету (заверяется подрядчиком);

- разрешение органов местного самоуправления.

Если у заемщика нет земли в собственности, он может взять в Россельхозбанке ипотеку 2,7 на строительство недвижимости в многоквартирном доме (если объект расположен в сельской агломерации). В таком случае заключается договор ДДУ. В банк придется предоставить:

- правоустанавливающие документы застройщика,

- разрешение на строительство,

- проектную декларацию,

- проект договора участия в долевом строительстве.

Важно! Перед заключением договора изучите требования к подрядной организации. Также желательно воспользоваться калькулятором расчета ипотеки Россельхозбанка на строительство дома, чтобы оценить свой уровень кредитной нагрузки.

Требования к подрядчику

Условия ипотеки Россельхозбанка на строительство жилого дома включают развернутые требования к подрядной организации (скачать в pdf). Это должен быть застройщик с опытом возведения индивидуальных жилых домов (не менее 2-х лет) с хорошими показателями прибыльности (не менее 3-х млн. рублей за последний год). Не допускаются организации-должники и предприятия с испорченной деловой репутацией.

Помимо положительных активов и безупречной репутации, подрядчик должен иметь разрешения на выполнение работ по обеспечению дома:

- электроснабжением,

- водоснабжением,

- отоплением,

- газоснабжением (в газифицированных районах).

Таким образом, список требований достаточно серьезный. Если имущество компании находится под арестом, имеются незавершенные объекты, а руководитель имел судимость, доступ к льготному кредиту будет закрыт.

Как взять в Россельхозбанке ипотеку на строительство дома в 2020 году – порядок действий

Если у заемщика есть своя земля, и он собирается построить на ней дом силами сторонней организации, то алгоритм действий следующий:

- Заемщик собирает документы, получает предварительное одобрение финансового учреждения.

- Заключает договор подряда (лучше выбрать компанию из списка, утвержденного банком).

- Открывает аккредитив на имя подрядчика.

- Передает объект недвижимости с земельным участком в залог кредитору (то есть банку) до полного погашения долга.

Важное замечание: кредитуемый не получает деньги на руки. Они переводятся банком непосредственно подрядчику через аккредитив. Строительная организация выполняет работы и получает деньги поэтапно: сначала 20%, затем 30%, на заключительном этапе 50%. Суммы переводятся после того, как кредитор увидит акт приема-передачи выполненных работ.

Если кредитуемый оформляет в Россельхозбанке ипотеку на строительство частного жилого дома по ДДУ, он предоставляет в банк копии документов застройщика, сам договор и нотариальное разрешение супруги/супруга на оформление ипотеки.

Это интересно! Традиционно банк требует оформить страховку на залоговый жилой объект. В то же время в законе нет прямого требования страховать имущество, которое еще даже не построено.

Ипотека Россельхозбанка на строительство в сельской местности: отзывы

Получение кредитных средств под сниженный процент – новая услуга. Соответствующий документ появился лишь в конце 2019 года. Поэтому в начале 2020 года с получением займа возникали заминки.

Частично проблема связана с тем, что строительные организации не успели пройти аккредитацию. Также не был утвержден список агломераций, на которые распространяется действие программы. А банковские служащие на местах не получили четких инструкций. Поэтому рекомендации персонала в региональных отделениях иногда отличаются от советов работников колл-центра.

Важно! Многие жители восприняли предложение Россельхозбанка по ипотеке на строительство в селе как возможность построить жилье самостоятельно. Как шанс получить деньги на закупку строительных материалов и аренду спецтехники. Однако банк предпочитает работать с застройщиками-юридическими лицами. Их легче контролировать.

Итоги

Сельская ипотека от Россельхозбанка под 2,7% – выгодный вариант для жителей села, у которых пока нет полноценного жилья. В таком случае можно найти подрядчика и заключить трехсторонний договор между собственником земли, строительной организацией и банком на застройку участка за кредитные средства. Если земли нет или нет подходящего подрядчика, остается рассмотреть вариант покупки готового дома.

Источник https://rosselxozbank-card.com/otdelenie/ipotechnyj-dogovor-rosselhozbanka-podvodnye-kamni/

Источник https://selobank.ru/ipoteka/selskaya/

Источник https://onipoteka.ru/usloviya-ipoteki-v-bankax/ipoteka-rosselhozbanka-na-stroitelstvo-zhilogo-doma.html