Дадут ли кредит если есть ипотека

В статье рассмотрим условия, при которых банки готовы выдать кредит клиенту с ипотекой. Также расскажем, что делать, если вам отказывают в выдаче займа.

Какие банки дадут кредит, если есть ипотека

Всё зависит от вашего дохода. Банки готовы выдать кредит тем, кто сможет его погашать — вот и весь секрет.

| Сумма | от 100 000 до 7 500 000 руб. |

| Срок | от 12 до 60 мес. |

| Ставка | от 15.9% |

| Возраст | от 21 до 70 лет |

| Документы | Паспорт, водительские права, СНИЛС |

| Получение | наличными, карта, счет |

Вероятность одобрения 85%

45 дней до первого платежа

- на любые цели

- справка в свободной форме, без справок о доходах

- без обеспечения

- не менее 3-х месяцев на последнем месте работы

| Сумма | от 50 000 до 2 000 000 руб. |

| Срок | от 12 до 36 мес. |

| Ставка | от 8.9% |

| Возраст | от 18 до 70 лет |

| Документы | Паспорт, водительские права, СНИЛС |

| Получение | наличными, карта, счет |

Вероятность одобрения 72%

- на любые цели

- без справок о доходах, пенсионное удостоверение, военный билет

- без обеспечения, под залог недвижимости, под залог авто, под залог ПТС

- без официального трудоустройства

| Сумма | от 20 000 до 5 000 000 руб. |

| Срок | от 12 до 60 мес. |

| Ставка | от 5.9% |

| Возраст | от 20 до 70 лет |

| Документы | Паспорт, водительские права, СНИЛС |

| Получение | наличными, карта, счет |

Вероятность одобрения 65%

- на любые цели

- без справок о доходах

- без обеспечения

- без официального трудоустройства

| Сумма | от 50 000 до 6 000 000 руб. |

| Срок | от 36 до 60 мес. |

| Ставка | от 5.9% |

| Возраст | от 18 до 65 лет |

| Документы | Паспорт, СНИЛС |

| Получение | наличными, карта, счет |

До 300 000 руб. без подтверждения доходов

- на любые цели

- без справок о доходах, пенсионное удостоверение

- без обеспечения

- без официального трудоустройства

| Сумма | от 40 000 до 30 000 000 руб. |

| Срок | от 5 до 180 мес. |

| Ставка | от 19.9% |

| Возраст | от 20 до 85 лет |

| Документы | Паспорт |

| Получение | наличными, карта, счет |

Вероятность одобрения 95%

- на любые цели

- без справок о доходах, пенсионное удостоверение

- без обеспечения

- без официального трудоустройства

| Сумма | от 50 000 до 5 000 000 руб. |

| Срок | от 6 до 84 мес. |

| Ставка | от 5.9% |

| Возраст | от 18 до 70 лет |

| Документы | Паспорт, водительские права, СНИЛС, копия трудовой книжки |

| Получение | наличными, счет |

Вероятность одобрения 62%

- на любые цели, на ремонт, на образование, рефинансирование, на отдых, на строительство

- 2ндфл, справка по форме банка, справка в свободной форме, без справок о доходах, пенсионное удостоверение, военный билет

- без обеспечения

- не менее 3-х месяцев на последнем месте работы

| Сумма | от 50 000 до 5 000 000 руб. |

| Срок | от 12 до 84 мес. |

| Ставка | от 13.9% |

| Возраст | от 23 до 65 лет |

| Документы | Паспорт, водительские права, СНИЛС, копия трудовой книжки |

| Получение | наличными, карта, счет |

Вероятность одобрения 87%

- на любые цели

- 2ндфл, справка по форме банка, справка в свободной форме, без справок о доходах, военный билет

- без обеспечения

- не менее 3-х месяцев на последнем месте работы

| Сумма | от 10 000 до 3 000 000 руб. |

| Срок | от 12 до 84 мес. |

| Ставка | от 5.9% |

| Возраст | от 18 до 70 лет |

| Документы | Паспорт, водительские права, СНИЛС |

| Получение | наличными, карта, счет |

Вероятность одобрения 75%

- на любые цели, на ремонт, рефинансирование, на отдых

- справка по форме банка, справка в свободной форме, без справок о доходах, пенсионное удостоверение

- без обеспечения

- не менее 3-х месяцев на последнем месте работы

Зависимость от дохода и расходов

Банки готовы одобрить кредит каждому человеку, но при условии, что после обязательных платежей у заёмщика остаётся необходимая сумма для погашения кредита.

Исходя из условий, предельная нагрузка не может превышать примерно 40% от дохода. Например: при зарплате в 40 000 р. нагрузка может быть в районе 16 000 р.

Эта сумма может меняться. При отличной кредитной истории банки готовы выдать деньги, даже если сумма выплат приблизится к общей сумме дохода.

Все дело в том, что клиенты чаще стали подавать заявки онлайн. Банки не требуют подтверждающих документов о доходе при выдаче потребительского кредита. Потенциальный заемщик может ввести любую сумму дохода – банк поверит на слово. Но все же будет ориентироваться на состояние кредитной истории. И если просрочек нет – заявка почти стопроцентно будет одобрена.

Ипотека это помеха?

Ипотека – это такой же кредит. Отличаются только сумма и срок кредитования. Потребительские кредиты выдаются, чаще всего, на срок от 3 месяцев до 5 лет. Минимальная сумма – от 1500 р. (если речь идет о покупке товара в магазине). Банки не ставят ограничение по количеству выданных займов на одного человека. Главное – чтобы клиент мог вовремя вносить платежи.

Ипотека может становиться реальной помехой только в том случае, если есть созаемщик или поручитель. Если ипотека оформлена на двух человек, нагрузка будет в полном объеме отображаться у каждого заемщика. Например, муж и жена Ивановы взяли ипотеку на 20 лет, ежемесячный платеж – 30 000 р. У обоих в кредитной истории будет отображаться нагрузка в полные 30 000 р, а не по 15 000 р. Это может стать помехой для взятия кредита. Несмотря на то, что фактически каждый из супругов вносит только по 15 000 р., банк будет видеть всю сумму на каждом из них.

Чтобы все-таки получить кредит с ипотекой, нужно иметь достаточный доход и хорошую кредитную историю. Банки могут одобрить заявку даже в том случае, если сумма платежей будет практически равна доходу. Только в том случае, если у заемщика идеальная кредитная история.

Даже с плохой кредитной историей есть шанс оформить кредит или ипотеку.

Как влияет кредитная история

Кредитная история имеет прямое влияние на то, одобрят ли кредит с ипотекой. В ней отображается и своевременность платежей, и общая долговая нагрузка. Если финансовое учреждение видит, что при зарплате в 35 000 р. вы платите по ипотеке 20 000 р. – вряд ли кредит будет одобрен. Но если зарплата будет уже 50 000 р. – вполне вероятно, что банк одобрит заявку.

Просрочки, даже старые, будут отрицательно влиять на кредитную историю. Например, 2 года назад вы допустили просрочку на 60 дней. Данные в отчете хранятся 10 лет. И все это время допущенный промах будет влиять на рейтинг клиента и снижать процент одобрения. Хотя информация и хранится за последние 10 лет, финансовые учреждения не смотрят так далеко. Обычно хватает последних 2–3 лет, чтобы понять, насколько добросовестно заемщик исполняет свои обязательства.

Проверить кредитную историю бесплатно может каждый гражданин. Любое бюро кредитных историй 2 раза в год по запросу обязаны предоставить отчет, без взимания платы.

Кому дадут кредит даже с ипотекой

Для того, чтобы получить кредит даже с ипотекой, нужно выполнить 2 условия:

- иметь достаточный постоянный доход;

- иметь хорошую кредитную историю.

Даже при высоком доходе плохой рейтинг сыграет против заемщика. И наоборот – при низком доходе даже идеальная кредитная история не поможет получить заем.

Пример. Иванов имеет постоянный доход 60 000 р. в месяц. Платеж по ипотеке – 15 000 р. Исходим из того, что платежи не могут превышать 40% от дохода. Максимальные платежи по обязательствам у Иванова могут составить 24 000 р. Он сможет взять займ с ежемесячными выплатами по 9000 р.

Важно помнить, что кредиты – основной источник дохода всех финансовых организаций. Из процентов, которые платит клиент, и складывается прибыль банка. В то же время, любой выданный займ – риск для банка. Он состоит в том, что заемщик может перестать выплачивать платежи, и банк останется ни с чем. Поэтому банковская организация тщательно взвешивает риски и принимает решение – давать или не давать займ.

Почему не дают кредит

По статистике, в 2019 году банки отказали почти 70% заемщиков в выдаче кредита. Кредитные организации тщательно проверяют каждого потенциального клиента. Говоря о потребительских займах, можно выделить причины отказов:

- плохая кредитная история – заемщик допускал просрочки в прошлом или имеет их сейчас. Кредитная история хранится 10 лет, и банк рассматривает ее в совокупности. Даже если с момента полного погашения просроченного кредита прошло уже несколько лет – он будет влиять на рейтинг;

- недостаточный уровень доходов. Кредитная организация может выдать займ только в том случае, если клиент сможет исправно платить по нему. Ипотека сразу отнимает значительную часть зарплаты, и нагружать человека еще больше, по мнению банков, нецелесообразно. Можно просто потерять деньги;

- завышенные требования клиента. Например, человек просит крупную сумму на короткий срок, и финансовое учреждение понимает, что возможности вернуть ее просто не будет.

Еще одной причиной может стать закрытый план по выдаче займов. Здесь играет роль человеческий фактор – менеджер уже выполнил свой план, и предлагает вам прийти в начале следующего месяца. Конечно, напрямую никто этого не скажет. Но если вы уверены, что с вашим рейтингом и доходом все в порядке – причина может быть именно в этом.

В 2020 году ожидается повышение количество одобренных заявок.

Рассмотрим, что делать, если вам отказали в выдаче займа. Сразу скажем, что это не настолько критично, как может показаться.

Что делать если кредит не дают

Нужно разобраться в том, что могло стать причиной. Основные причины, по которым банки отказывают в выдаче денег:

- предельная долговая нагрузка будет превышена после выдачи нового займа;

- испорчена кредитная история;

- нет стабильного дохода;

- клиент предоставляет противоречивые сведения о месте работы или зарплате.

Чтобы не вызвать подозрений у банка, подготовьтесь к подаче заявки. Оцените свои доходы и расходы, уточните номер рабочего телефона и полное название организации. Рассмотрим, что делать, если банк отказал в выдаче кредита.

Пойти в другой банк

Даже если один банк отказал – это не повод расстраиваться. Вы всегда можете обратиться в другую кредитную организацию. Разные банки применяют разную политику к своим клиентам. Важно помнить: финансовое учреждение охотно выдаст займ. Самое главное – трезво оценить свои силы. Вы должны быть уверены в том, что сможете выплачивать этот долг и не столкнетесь с негативными последствиями.

Намного больше шансов на одобрение вашей заявки в микрозаймах. Это небольшие суммы на небольшой срок. Если отдать долг вовремя, то проблем не будет.

Проверить свою кредитную историю

Отказ может быть связан с испорченной кредитной историей. Причины могут быть разные:

- есть небольшой долг по забытому займу;

- есть длительные просрочки.

Банки относительно лояльно относятся к просрочкам до 30 дней. Менее лояльно – до 60 и до 90 дней. Если же клиент допускал просрочки более 90 дней по своим кредитам – организация не захочет одобрять займ. Такой клиент будет считаться недобросовестным.

Выбрать другие условия

Банк может отказать в конкретной сумме. иногда бывает достаточно увеличить срок выплаты займа. Тогда ежемесячный платеж уменьшится, и нагрузка вместе с ипотекой перестанет быть критичной. Подумайте – возможно, вас устроит меньшая сумма, или же вы готовы взять кредит на больший срок. Лучше всего заранее проконсультироваться по этому вопросу с менеджером – он подскажет, как получить кредит даже при наличии ипотеки.

Ипотека, как факт, не мешает банкам выдавать новые займы. Главное – чтобы заемщик смог вовремя оплачивать кредит. Подтверждением этого могут стать высокая заработная плата и отсутствие просрочек за последние 2–3 года. Даже если одна финансовая организация вам отказала – смело обращайтесь в другую. Политика у всех банков разная.

Стоит ли брать ипотеку?

Ипотека — большой и долгий кредит, поэтому вопрос о том, стоит ли его брать, часто стоит ребром. И если начинаешь считать переплату, то приходишь к выводу, что на деньги, отданные банку, можно в итоге купить еще одну квартиру. Но это не мешает тысячам гражданам ежедневно заключать ипотечные договора.

- Сколько стоит ипотека

- Сейчас самое благоприятное время на ипотеки

- Плюсы и минусы ипотеки

- Как сделать ипотеку более выгодной

- А может лучше аренда?

- Делаем выводы

Разберемся, стоит ли брать ипотеку, ее объективные плюсы и минусы. Почему именно сейчас на рынке наблюдается самый благоприятный период для подачи заявки на жилищный кредит. Кроме того, Бробанк.ру сравнил ипотеку и аренду. Может лучше снимать и копить деньги на вкладе?

| Макс. сумма | 50 000 000 Р |

| Ставка | От 10,19% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

Сколько стоит ипотека

Прежде чем взять ипотечный кредит, заемщик должен сделать расчеты, чтобы понять, во сколько ему вообще обойдется квартира (будем рассматривать именно покупку квартиры в кредит).

Для примера не будем брать столичные цены. Возьмем средний российский миллионник, пусть желаемая для покупки квартира стоит 3,5 млн. рублей.

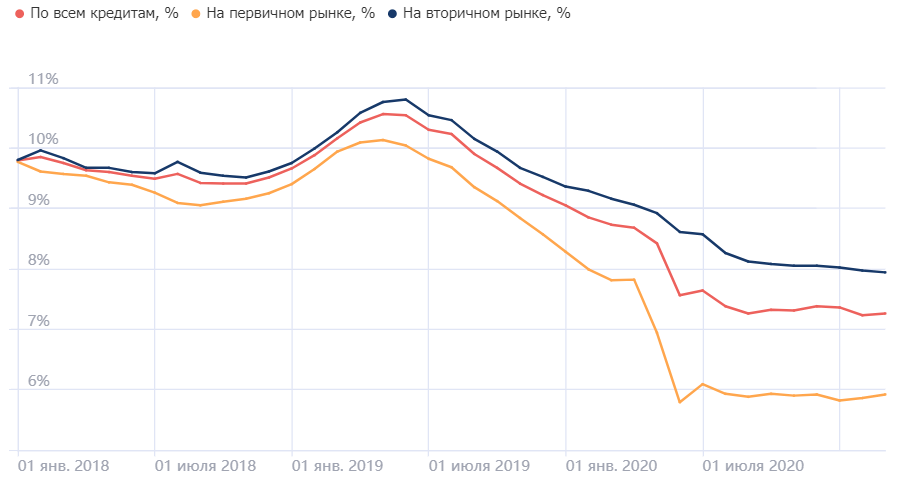

На март 2021 года зафиксированы такие средние ставки по ипотеке: 7,94% при покупке на вторичном рынке и 5,92% на первичном. Но тут нужно понимать, что низкая ставка на первичку обусловлена гос программой субсидирования, которая закончится в июле 2021 года.

Пусть наш потенциальный заемщик желает купить объект вторичного рынка, так как ставки на новостройки весьма плавающие. Вторичка же в плане условий более стабильная.

Что в итоге получается, если сделать расчет на кредитном калькуляторе:

- цена квартиры — 3,5 млн. рублей;

- первый взнос — 15%, это 525 000 рублей;

- в кредит у нас уйдет сумма 2 975 000;

- ставка — 7,94%;

- при сроке в 15 лет ежемесячный платеж — 28328, переплата — 2 124 000 рублей;

- если взять эту ипотеку на 20 лет, платеж составит 24 773 руб, а переплата — 2 970 000 руб.

Получается, что нашему потенциальному заемщику квартира при сроке в 15 лет обойдется в 2 124 000 + 3 500 000, то есть 5 624 000 руб. На переплату реально купить еще одну квартиру поскромнее.

Оформление ипотеки на большой срок всегда провоцирует огромную переплату. Но платежеспособность среднестатистического россиянина такова, что взять ипотеку на 5-10 лет по силам лишь малой части населения. Чаще всего фигурирует именно средний срок в 15-20 лет, при этом многие заключают договора и на 25. В целом банки позволяют выбрать срок до 30 лет.

Средний срок ипотеки по данным ЦБ РФ:

Сейчас самое благоприятное время на ипотеки

Если вы думаете о том, когда лучше оформлять ипотеку, то сейчас лучшее время для этого. Все дело в процентных ставках. Сейчас жилищные кредиты выдаются в среднем под 7,26% годовых. Если объективно — около 8%, так как в расчете средней ставки учитываются ссуды, полученные с применением программ субсидирования.

На значение ставки по ипотеке напрямую влияет ключевая ставка ЦБ РФ. Как только Центробанк ее меняет, рынок реагирует на это через 1-2 месяца. Снизилась ключевая — стоит ждать уменьшение и ставок по всем кредитам.

Динамика ключевой ставки:

- весна 2019 — 7,75%;

- октябрь 2019 — 7%;

- июнь 2020 — 5,5%;

- июль 2020 — резкое снижение до 4,5%;

- с августа 2020 по март 2021 — 4,25%.

В марте 2021 ЦБ РФ поднял ключевую ставку до 4,5%, в апреле — до 5%. Это значит, что вскоре ставки по ипотеке увеличатся примерно на 1%. В течение 3 лет по заявлению Эльвиры Набиуллиной ключевая ставка будет стабильно находиться в рамках 5-6%.

Можно прийти к выводу, что в течение следующих 3 лет ипотека однозначно подорожает на 1-2% по отношению к средней ставке на второй квартал 2021 года. То есть договора будут заключаться под 9-10%.

Сегодня на рынке наблюдается самая низкая ключевая ставка ЦБ РФ за все годы ее существования. Она даже ниже, чем в докризисный стабильный 2013 год (тогда она находилась на уровне 5,5%). Именно сейчас банки выдают самую выгодную ипотеку за все время.

Динамика ставок по ипотеке с 1 января 2018 года по 1 марта 2021 года:

Отслеживается явное падение ставки. Но из-за увеличения ключевой ставки с 4,25% до 5% уже совсем скоро банки на это отреагируют и поднимут цену ипотеки. И после, если ЦБ РФ согласно своим планам повысит ключевую ставку до 6%, повышения стоимости кредитов не избежать.

Для примера проанализируем, как подорожает ипотека при повышении ставки на 1%. Рассмотрим все ту же ипотеку выше с ценой квартиры 3,5 млн. При ставке 7,94% платеж составит 28 328, переплата — 2 124 000 рублей. При ставке 8,94% — 30 068 и 2 437 000. Разница в переплате — более 300 000.

Плюсы и минусы ипотеки

Можно сколько угодно говорить о минусах ипотечного кредита, но все они вряд ли перекроют важный плюс — для многих ипотека становится единственной возможностью обзавестись собственной крышей над головой.

Но о минусах все же скажем:

- огромная долговая нагрузка. Каждый месяц заемщику придется отдавать значительную долю своего дохода банку. Это серьезно ограничивает финансовые возможности на долгие годы;

- огромная переплата. При оформлении ипотеки на срок более 20 лет реально на сумму переплаты купить аналогичную квартиру;

- квартира находится под обременением, с ней ничего нельзя сделать до момента оплаты ссуды. Но в целом прямо минусом это назвать нельзя.

Информация Центрального Банка о среднем размере ежемесячного платежа по ипотеке в РФ:

То есть средний ипотечный заемщик отдает банку каждый месяц по 22 000 рублей. Но если разобраться, то сложно придется только в первые годы. После под влиянием инфляции доходы все равно будут расти, а платеж окажется все тем же. Под самый конец оплата вообще не будет вызывать сложностей.

Как сделать ипотеку более выгодной

Если вы решили оформить ипотеку, определили, что игра стоит свеч, обратите внимание на факторы, которые способствуют более выгодному заключению кредитного договора:

- Обращайтесь в банк, через который получаете зарплату. Таким заемщикам ставки по ипотеке всегда снижаются примерно на 1%, а это весьма существенно.

- Делайте максимально большой первоначальный взнос. Чем больше средств внесете, тем меньше сумма кредита, тем ниже переплата. Плюс многие банки снижают ставки за ПВ больше 30%.

- Пользуйтесь действующими программами субсидирования. Например, по ипотеке с господдержкой можно купить новостройку за 6,5%, по семейной ипотеке — 6%, по сельской — 2,7-3%.

- Используйте материнский капитал при оформлении ссуды или для ее частичного досрочного погашения, если право на маткапитал возникло после.

Стоит рассмотреть ипотеку на новостройки. При такой недвижимости, готовой или строящейся, ставки всегда ниже, чем по ипотеке на вторичку. Банки застройщики часто заключают соглашения, по которым граждане подписывают договора на максимально выгодных условиях.

Ипотека на вторичку всегда дороже. На нее не распространяются многие программы субсидирования. Кроме того, сама недвижимость несет риски, которые закладываются в ставки.

А может лучше аренда?

Многие сравнивают ипотеку с арендой, которая по ежемесячным затратам обходится даже дешевле. Только вот итога у аренды никакого нет, а в случае с ипотекой после выплаты квартира становится полноправной собственностью, которую в том числе можно оставить в наследство.

Но если допустить ситуацию, что человек живет в арендованной квартире и копит на покупку своей, то интересно сделать расчеты выгодности. Возможно, этот вариант стоит внимания.

Например, у нашего потенциального покупателя новой квартиры есть свободные 28 000 (ежемесячный платеж из примера выше). Он будет отдавать 15 000 за аренду, а 13 000 каждый месяц отправлять на накопительный вклад.

Что в итоге получится:

- нужно накопить 3,5 млн.;

- есть 500 000 своих денег, которые станут начальной суммой вклада (первый взнос по ипотеке из примера выше);

- каждый месяц гражданин отправляет на вклад 13 000;

- берем ставку по вкладу 5%, это вклад с капитализацией;

- чтобы накопить 3,5 млн. при таком раскладе, нужно 146 месяцев, то есть 12 лет 2 месяца.

Чтобы накопить с нуля 3 500 000 вкладчику при таком раскладе нужен 181 месяц, то есть 15 лет.

Получается, что при идентичных исходных финансовых данных выплата ипотеки займет 15 лет, а аренда с накоплением денег на вкладе — 12 лет. А за те же 15 лет можно накопить на покупку квартиры с нуля, то есть без первоначального взноса.

Так что, такой вариант тоже имеет место быть. Но тут нужно учесть, что цена аренды недвижимости регулярно увеличивается. Аналогично растут и цены на жилье. В итоге та же квартира сегодня может стоить 3,5 млн, а через 10 лет — уже 4,5 млн.

Делаем выводы

Если рассматривать, стоит ли брать ипотеку, то однозначно — да. Стоит, особенно если сделать это в ближайшее время, пока ставки минимальные. Для россиян просто нет другого альтернативного способа приобрести жилье.

Если же сравнивать с арендой со вкладом, то выгода оказывается призрачной и разбивается о реальность. За 10-12 лет, что вы копите, цены на недвижимость увеличатся — они растут стабильно. Так что, копить придется на несколько лет дольше. В итоге именно здесь и сейчас определить, что аренда будет выгоднее, нереально. Настолько в будущее заглянуть нельзя.

Ипотека все же более стабильна, тем более что к ней можно применить тот же материнский капитал или какие-то иные субсидии, которые появятся в будущем. Аренда со вкладом не дает никаких гарантий, плюс придется побегать из одной квартиры в другую.

Дадут ли ипотеку, если есть кредит?

Закредитованость людей в последнее время очень сильно выросла. Людям навязывают идею покупки здесь и сейчас, а платить потом. Так, в кредит сейчас можно купить от квартиры до туфель, от автомобиля до мобильного телефона. Это подстегивает клиента к совершению покупки, даже если денег в данный момент нет. Небольшие суммы набегают в общей сложности в солидные ежемесячные выплаты. Для одних они являются привычными, а вот для других – практически неподъемными. Потребительские кредиты, кредитные карты, банковские рассрочки на товар хоть и являются доступными, но всегда несут последствия для кредитной истории.

Стоит пару раз невовремя заплатить, как это сразу же отразится на кредитной истории. Особенно в молодом возрасте (подобные кредиты выдаются с 18 лет) люди не серьезно относятся к таким продуктам, и это сказывается потом, когда решается вопрос о более серьезном, например, ипотеке.

При рассмотрении заявки на ипотеку, кредитные эксперты тщательно изучают кредитную историю человека, и если в ней есть «темные» пятна, то это влечет за собой отказ в одобрении. Также все действующие кредиты будут сказываться при получении ипотеки, так как они несут сильную нагрузку на платежеспособность. Рассмотрим подробнее, дадут ли ипотеку, если есть кредит, как влияют просрочки на принятие решения по ипотеке, как рассчитывается максимально-допустимая нагрузка?

Кредит – препятствие или возможность для оформления ипотеки?

Многих ипотечных заемщиков волнует вопрос, дадут ли ипотеку, если есть кредит? Ответить на него однозначно нельзя, так как здесь учитываются многие факторы. Поскольку действующие кредиты есть у каждого пятого клиента, желающего взять жилье в ипотеку, банки не сразу отказывают, а начинают рассматривать варианты.

Любой действующий кредит подразумевает определенную кредитную нагрузку для бюджета клиента. Даже кредитная карта, которой ее владелец может и вовсе не пользоваться, будет учитываться в расчете максимальной суммы ипотеки, причем в расчет возьмется 10% от ее лимита. Например, если лимит карты 300 т.р., то автоматически будет считаться, что клиент в месяц выплачивает по ней 30 т.р. Поэтому, если решение взять ипотеку принято, нужно для начала погасить действующие кредиты, закрыть карты с большим лимитом (от 100 т.р.). Это позволит разгрузить бюджет и получить бОльшую сумму.

Любой кредит будет являться препятствием для одобрения ипотеки. Здесь велика вероятность того, что если наступит непредвиденная ситуация, заемщик просто не сможет «потянуть» такой груз. Исключением может стать отличная финансовая ситуация клиента, например, имеет высокую должность, стабильную высокую зарплату, которая позволит ему выплачивать долг без проблем. Например, ЗП составляет 150 т.р., ежемесячный платеж по действующему кредиту – 10 т.р., платеж оп ипотеке 30 т.р. В данном случае особых проблем у клиента не будет, т.к. по ипотеке платеж может достигать 30-50% от ежемесячного дохода.

Просрочки и ипотека.

Любые просрочки отражаются в кредитной истории клиента. Вся эта информация может запрашиваться банком, выдающим ипотеку. Если просрочки продолжались более 90 дней и числятся за клиентом до сих пор, то про одобрение ипотеки можно уже и не надеяться. У клиента будет плохая кредитная история и ипотеку ему не дадут(см. здесь почему). Если просрочки имеются по текущему кредиту, то банк может отказать в предоставлении ипотеки, т.к. слишком опасно (клиент по текущему не в силах платить, а тут еще и ипотека). Если просрочки были единичными, а после этого кредиты были погашены, взяты новые, которые погашаются исправно, то вероятность одобрения повышается.

Допустимая финансовая нагрузка.

Для расчета максимальной суммы ипотеки, банк начинает оценивать платежеспособность клиента, действующие кредиты и карты. Каждый открытый кредитный счет будет автоматически участвовать в расчете. По картам будет учитываться 10% от лимита, а по кредитам – ежемесячный платеж. Рассмотрим пример:

Клиент хочет взять ипотеку на 2,5 млн.р. на 15 лет с платежом в 25 т.р(посчитать любой ипотечный кредит можно здесь) Есть действующий потребительский кредит на 300 т.р. с платежам в 8 т.р. на 5 лет. Зарплата составляет 40 т.р. С учетом текущих выплат, у клиента остается 32 т.р.

.

Исходя из того, что ипотечный платеж не может быть больше 40% от зарплаты

то банк может представить только сумму, исходя из такого платежа.

В данном случае, клиент можно погасить кредит, а потом подать заявку на ипотеку. Либо, пригласить созаемщиков.

Таким образом, расчет кредитной нагрузки на клиента является одним из факторов, влияющим на одобрение ипотеки. Даже если клиент погашает все вовремя, но его платежеспособность недотягивает, то банк, скорее всего, откажет в ипотеке. Поэтому, при вопросе, дадут ли ипотеку, если есть кредит, ответ такой: если кредит оплачивается на протяжении некоторого периода вовремя без задержек, а дохода хватает, то проблем в одобрении ипотеки не будет. А вот если займ только что взят, и сразу же подается заявка на ипотеку, то вполне вероятен отказ.

Источник https://kreditkarti.ru/dadut-li-kredit-esli-est-ipoteka

Источник https://brobank.ru/stoit-li-brat-ipoteku/

Источник https://mycredit-ipoteka.ru/raschet_ssudi_online/dadut-li-ipoteku-esli-est-kredit.html