Взаимные фонды: что это и зачем нужны

Что такое взаимные фонды? По своему принципу это управляемые инвестиционные структуры с определенными активами (акциями, облигациями, драг. металлами и др.), законодательно урегулированные таким образом, что неторговые риски инвестора, вложившего в эти фонды, фактически исключены. Т.е. инвестор может потерять средства при неудачной рыночной ситуации, когда управляющий показывает отрицательный результат — однако случай побега с деньгами благодаря продуманной схеме распределения средств невозможен.

Одним из ключевых моментов схемы является наличие в ней депозитария (обычно банка-кастодиана) — независимого участника, сохраняющего активы взаимного фонда. Так что при банкротстве управляющей компании ее активы просто будут переданы другой. В качестве кастодиана часто выбираются мировые бренды, минимизирующие риски. Сам фонд проходит периодический аудит, результаты управления в виде стоимости пая фонда отображаются по итогам дня. Данные по составу фонда могут обновляться реже, например, раз в квартал.

За управление активами фонд взаимных инвестиций берет определенную комиссию — понятно, что чем больше размер фонда и чем проще управление активами (например, простое следование за каким-то биржевым индексом), тем меньшие затраты можно ожидать и тем выгоднее фонд для инвестора. Однако кроме комиссий есть еще и собственно результаты управления — к сожалению, не существует фонда с равномерно растущей кривой и хорошей доходностью, так что инвестор всегда стоит перед проблемой выбора.

В США взаимные инвестиционные фонды (open-end or close-end mutual funds) находятся под регуляцией комиссии по ценным бумагам и биржам (Securities and Exchange Commission, SEC). Они обязаны:

- уведомлять регулятор SEC о составе фонда

- предоставлять данные о своей доходности

- раскрывать отчетность

Первый инвестиционный фонд подобного типа был создан в Шотландии еще в 1868 году. По схеме, близкой к указанной выше, первый взаимный фонд появился в США в 1924 г. — история этого понятия в Америке насчитывает уже почти 100 лет.

Исторически максимум капитализации вобрали американские компании, однако и в Европе (Франция, Люксембург, Швейцария и др.) есть свои аналоги взаимных инвестиционных фондов под аббревиатурой SICAV (société d’investissement à capital variable), что можно перевести как инвестиционная компания с переменным капиталом. В такие фонды можно инвестировать через программы unit-linked.

На сегодня общий объем фондов взаимных инвестиций составляет около 30 трлн. $, причем примерно половина приходится на фонды SICAV в странах, отличных от США.

В России фондовый рынок оказался закрыт в 1917 году и мы лишились возможности получить многолетний опыт управления активами — возрождение произошло лишь в 1997 г., когда УК «Тройка Диалог» выпустила первые ПИФы в РФ (которые сейчас находятся под управлением УК «Сбербанк»). По сути, устройство было скопировано с американских аналогов — благодаря чему ПИФы в РФ оказались в очень небольшом числе устойчивых финансовых инструментов, переживших кризисы 1998 и 2008 годов.

Виды взаимных фондов

1. Взаимный фонд акций

Наиболее перспективный, но и наиболее волатильный инструмент, который появился раньше других типов фондов. Чаще всего основным активом здесь являются акции крупнейших компаний страны, хотя возможно и какое-то небольшое количество ценных бумаг второго эшелона. В зависимости от стран и рыночной ситуации доходность может колебаться от десятков процентов в плюс до больших минусов (март 2009 — просадка индекса S&P500 до минус 50%). Однако на долгосрочной дистанции вполне можно выйти на среднюю доходность около 6-8% годовых;

2. Взаимный фонд облигаций

Инвестируют в долговые инструменты — государственные, корпоративные или муниципальные облигации разных сроков и стран. Разделяются на налогооблагаемые (Taxable Bond Mutual Funds) и освобожденные от налогов (Tax-free Bond Mutual Funds, обычно с муниципальными облигациями).

В зависимости от вида облигаций, срока их действия, процентных ставок и географического положения эмитентов доходность таких фондов может довольно сильно отличаться. Однако в целом облигации заметно менее волатильны, чем акции (большие рыночные просадки появляются только при серьезном кризисе). Доходность фондов облигаций на дистанции более низкая, чем у фондов акций — исторически примерно от 3 до 5% годовых;

3. Взаимные денежные фонды

Этот инструмент относится к защитным и представляет собой вложения средств в краткосрочные и низкодоходные активы — например, казначейские векселя сроком до года. Такие фонды обладают наименьшей волатильностью с ростом дохода по прямой линии, но и самой низкой доходностью, которая может уступать даже инфляции.

Появились в 1970-х с аббревиатурой MMMFs (Money Market Mutual Funds). Интересно, что при высокой инфляции, как в конце 1970-х годов, номинальная доходность казначейских векселей была двузначной, но реальная отрицательной. Бывают как налогооблагаемыми, так и освобожденными от налогов. Могут использоваться либо во время рыночных штормов, либо просто как «парковка» денег во время поиска подходящего варианта инвестиций;

4. Взаимные фонды недвижимости

Интересный объект инвестирования, поскольку недвижимость обладает дополнительным доходом от сдачи в аренду — т.е. по сути фонд можно использовать для получения пассивного рентного дохода, не связываясь с самостоятельной покупкой недвижимости. Но разумеется, конечный результат при продаже будет зависеть и от текущих котировок. Фонды организованы в виде трастов.

Примеры таких фондов: Fidelity Real Estate Equity Fund, CGM Realty, T. Rowe Price Real Estate и др. Доход с учетом ренты в среднем порядка 6-8% годовых, хотя малые трастовые компании могут потенциально давать и большую доходность;

5. Взаимные фонды фондов

Эти структуры решили взять на себя задачу инвестора по диверсификации — и сами вкладывают в несколько выбранных фондов. Они могут быть как одного типа (акции), так и смешанного — например, акции и облигации. Т.е. один такой фонд может быть готовым широко диверсифицированным портфелем.

Так, российские паевые фонды часто просто покупают биржевые ETF, перепродавая их российским инвесторам со своей заметной наценкой. Например, паевый фонд «Сбербанк-Америка» покупает ETF SPDR S&P 500, а «Открытие-США» имеет базовым активом похожий фонд iShares S&P 100 Index Fund;

6. Гарантированные взаимные фонды

Интересный инструмент, рассчитанный на долгосрочного и очень богатого инвестора с принципом «не потеряй». Такие фонды при условии долгосрочного инвестирования в них предлагают гарантию сохранности капитала, подтвержденной солидными банками. Однако за все надо платить — доходность тут обычно невысока. Отдельные интересные программы такого типа для больших капиталов есть и у страховых компаний по методу unit-linked — там при долгосрочном инвестировании порядка 15-20 лет может даже выплачиваться гарантированная консервативная прибыль.

По типу управления взаимные фонды также можно разделить на:

- активные и пассивные

Активные фонды взаимных инвестиций преследуют цель обыграть соответствующий индекс (т.е. например для фонда американских акций это будет S&P500), покупая и продавая нужные с точки зрения управляющего ценные бумаги. Комиссии могут быть относительно высокими (около 2%), однако редко какой фонд обыгрывает индекс — на дистанции около 10 лет около 80% фондов проигрывают своему бенчмарку. На более длинной дистанции — еще больше.

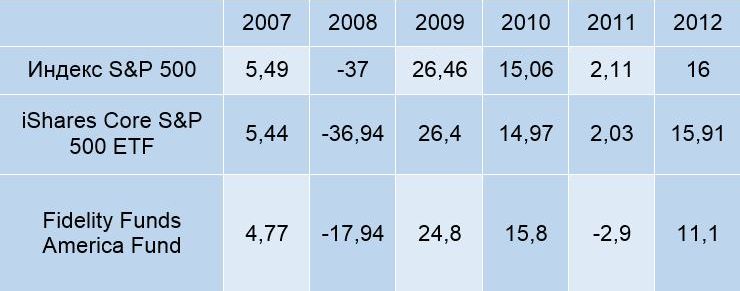

Однако и взаимные индексные фонды, призванные наиболее точно повторить движения отслеживаемого индекса, зачастую дают достаточно сильные отклонения от него. В качестве примера отклонения доходности можно привести следующую таблицу. Первой строкой тут обозначен отслеживаемый индекс, второй — биржевой ETF, а третьей — взаимный фонд компании Fidelity:

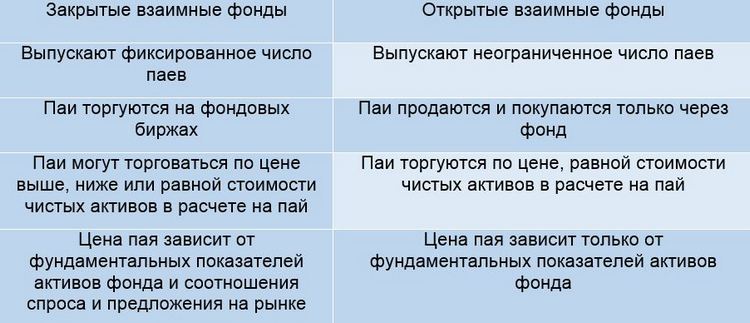

- открытые и закрытые

Различие между этими типами (к закрытым как правило относятся фонды недвижимости) можно представить в виде таблицы:

Взаимные фонды в России

Очень часто можно услышать утверждение, что российские ПИФы — это аналоги американских взаимных фондов. Утверждение верное, однако оно совершенно не описывает всех различий этих финансовых инструментов. Попробую их перечислить.

1. История существования

Как уже говорилось выше, американские mutual funds появились в 1924 году, российские ПИФы — в 1997. Таким образом, история управления однозначно говорит в пользу первых — как следствие, уровень управления российских ПИФов в целом по качеству хуже известных американских аналогов;

2. Количество фондов

Число ПИФов российского рынка на сегодня исчисляется сотнями. В то же время только на конец 2000 года в мире насчитывалось более 35.000 взаимных фондов;

3. Инструменты инвестирования

Большинство ПИФов занимается инвестированием в российские активы — акции и облигации, а также российскую недвижимость. ПИФов, инвестирующих в иностранные активы, особенно полностью, заметно меньше — в основном это довольно дорогие по комиссиям фонды фондов, которых на сегодня насчитывается лишь около 30 штук.

В то же время для вкладов через взаимные фонды доступны самые экзотические направления, вплоть до акций компаний-кладоискателей. Или можно взять фонд климатических изменений Сowen Climate Change INST А Асc, который вкладывает в акции компаний, занимающихся контролем климата и экологическими проектами;

4. Дивиденды

Не секрет, что российские ПИФы, за исключением паевых фондов недвижимости, не платят инвесторам дивиденды — они реинвестируются и влияют на повышение котировок ПИФов. В отличие от паевых, mutual funds в США четко разделены на те, которые дивиденды платят, и те, которые этого не делают. Выяснить это обычно можно прямо из названия фонда — платящие дивиденды имеют приставку «Inc» (income fund), а реинвестирующие дивиденды — приставку «Acc» (accumulation fund). Т.е. например указанный чуть выше фонд климатических изменений дивиденды реинвестирует;

5. Покупка паев

По сложившийся практике паи российских ПИФов приобретаются через управляющие компании, для чего нередко приходится лично посещать их офис и заключать договор. Кроме того, не все российские УК поддерживают возможность онлайн-банкинга, чтобы осуществить пополнение счета прямо из дома. Между тем УК взаимных фондов имеют договоры с большим числом зарубежных брокеров, что дает инвесторам возможность приобретать паи нужных фондов онлайн. Кроме того, взаимные фонды предлагаются в страховых компаниях по методу unit-linked, где можно избежать уплаты надбавки за приобретение и скидки за погашение паев;

6. Комиссии

Российские ПИФы отличаются от взаимных фондов не только историей и количеством, но и объемом средств (сумма чистых активов, СЧА), находящихся под управлением. Например, на конец 2013 года СЧА всех ПИФов была 585 млрд. рублей (17.7 млрд. $), тогда как СЧА американских аналогов более 12 трлн. долларов.

Т.е. числа совершенно несравнимые — что, кстати говоря, отражается на объеме взимаемых комиссий. Тогда как взаимные фонды могут себе позволить брать за управление 1-2% годовых и содержать на эти деньги всю компанию и сотрудников, средняя комиссия ПИФов составляет 3-4% и выше.

Однако если присмотреться, то и внутри комиссий обнаружатся различия. Так, российские ПИФы обычно взимают комиссию как за покупку, так и за продажу паев. Многие фонды взаимных инвестиций делают так же и называются Load funds. Однако есть и такие фонды, которые берут комиссию только при покупке паев (Frontendload), и даже такие, которые вообще не берут комиссий (No-load funds).

7. Валютная диверсификация

Инвестирование в ПИФы ведется только в рублях. Правда, в случае фондов, купившие ETF, к рублевой прибыли добавляется результат от девальвации рубля к доллару (и соответственно, при укреплении рубля прибыль уменьшается). Взаимные фонды могут быть номинированы в разных валютах — например, в долларах или евро;

8. Порог входа

Ну и наконец немаловажным является порог входа. У российских открытых ПИФов он начинается от 100 рублей и доходит примерно до 150 000; у взаимных фондов порог заметно выше — среднее значение около 5000 долларов, хотя можно поискать варианты дешевле (см. далее).

Сравнение взаимных фондов и ETF

ETF, на мой взгляд, имеют больше общего с взаимными фондами, чем ПИФы. Настолько, что порой не всегда можно сразу понять, что перед тобой — взаимный фонд или ETF. Чтобы выяснить, почему так получилось и в последнее время появилось много ETF фондов, я ненадолго обращусь к истории.

В 1934 году вышла классическая книга Б. Грехема «Анализ ценных бумаг», которая положила начало новому направлению — стоимостному инвестированию (оценке бумаг по фундаментальным показателям), быстро ставшее конкурентным господствовавшему техническому анализу (основанному на повторении рыночной истории и одинаковой реакции толпы). В 1949 году выходит вторая классическая книга Грехема «Разумный инвестор», где рассматривается понятие недооцененности активов.

Если кратко, то Грехем обращал внимание на устойчивость эмитента и низкую цену его акций; У. Баффет, ученик и последователь Грехема, ввел некоторую корректировку и обращал внимание на перспективы эмитента и разумную цену акций. При схожем звучании разница была очень большой — для Грехема всегда главную роль играла цена актива, для Баффета — перспективы бизнеса. Подходы Грехема примерно с 40/50-х годов начали применяться и при управлении взаимных фондов.

К середине 70-х годов складывается достаточно интересная ситуация. Мир привыкает к отмене золотого стандарта, окончательно формируется законодательная база по регулированию деятельности фондов, растет объем финансовых рынков и понимание инвесторами перспектив акций.

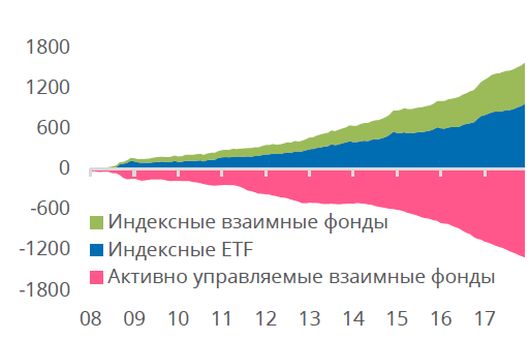

Напомню, что преимущество акций перед облигациями при долгосрочном инвестировании выяснилось только в 50-х годах — и понадобилось еще четверть века, чтобы эта идея осела в головах простых инвесторов. В 1975 году создается первый взаимный индексный фонд, после чего как число взаимных фондов, так и средств под их управлением начинает довольно резко расти:

Однако параллельно появляется возможность выяснить эффективность активного управления фондами — к этому времени накапливаются данные примерно за 20-30 лет работы различных взаимных и хедж-фондов. И оказалась, что в подавляющем большинстве случаев активные фонды не смогли обыграть рынок, однако брали достаточно приличные комиссии за управление. Иначе говоря, в итоге зарабатывали только управляющие, а не инвесторы — по крайней мере относительно рынка.

Как следствие в 80-е годы начинает формироваться теория портфельного инвестирования, многим обязанная Г. Марковицу. Согласно ее идее, инвестор получает не менее среднерыночной доходности, а при удачном стечении обстоятельств (обычно на среднесрочном периоде) может получить и больше. При этом за базовые единицы портфеля берутся фонды, цель которых не обыграть рынок, а как можно более точно следовать ему, неся как можно меньшие затраты для инвестора.

Таким образом, с середины 90-х годов начинает расти число биржевых фондов (ETF), ставящие целью пассивные стратегии (отслеживание биржевых индексов) при низких комиссиях для инвестора. В последние годы ETF набирают все большую популярность и получают все больше средств:

Теперь можно непосредственно сравнить взаимные и биржевые фонды:

- Прозрачность инструмента

Взаимные фонды (как и ПИФы), несмотря на строгий контроль и периодическую отчетность, являются лишь относительно прозрачным инструментом. Такое положение вещей было нормальным до появления интернета — однако сегодня, когда все привыкли быть в курсе событий каждую секунду, это уже является недостатком.

По факту инвестор не может точно знать, по какой цене он продает паи фонда, так как пересчет осуществляется не в режиме реального времени, а ежедневно. УК соберет все поступившие за день заявки, на их основе рассчитает стоимость чистых активов фонда, учтет все необходимые комиссии и только после этого сообщит цену, по которой инвестор уже продал свои паи.

В то же время цена биржевого фонда (как и его состав) известна каждую секунду — так что продажа может осуществлена за пару щелчков мыши по точно известной цене. ETF можно даже торговать как обычные акции — он целенаправленно делался именно биржевым инструментом.

- Отслеживание индекса

Фонды взаимных инвестиций не имеют того арбитражного механизма отслеживания и уравнивания цены, который имеют биржевые фонды:

Следовательно, если доходность ETF очень точно повторяет доходность индекса, которому следует фонд, то mutual funds могут давать заметные расхождения как в плюс, так и в минус — как пример снова приведу таблицу, которую уже приводил выше:

- Комиссии

Важнейшим преимуществом для инвестора являются низкие комиссии биржевых фондов — у крупнейших они колеблются от 0.05% до 0.2%, а хороший диверсифицированный портфель можно собрать, уложившись в средние 0.3-0.5%. Если сравнивать со средней комиссией взаимных фондов в 1.5% процента, то разница получается в 3-5 раз — при долгосрочном инвестировании это может привести к недополучению весомой прибыли.

- Перспективы

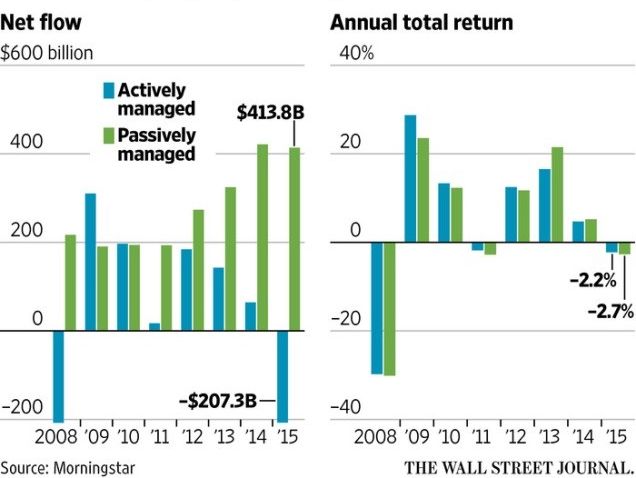

Пока что число mutual funds превышает число ETF, хотя различие не очень большое. О перспективах развития на сегодня наверное лучше всего привести следующую картинку:

В левой части картинки хорошо видно, как приток капитала в пассивные фонды (в первую очередь ETF) опережает приток в активно управляемые фонды — а в последний год значительная часть капитала была переброшена из активного в пассивное управление. При этом средняя доходность активных и пассивных фондов в правой части примерно одинакова — а если нет разницы, зачем платить больше (в виде комиссий?)

Как выбрать взаимный фонд

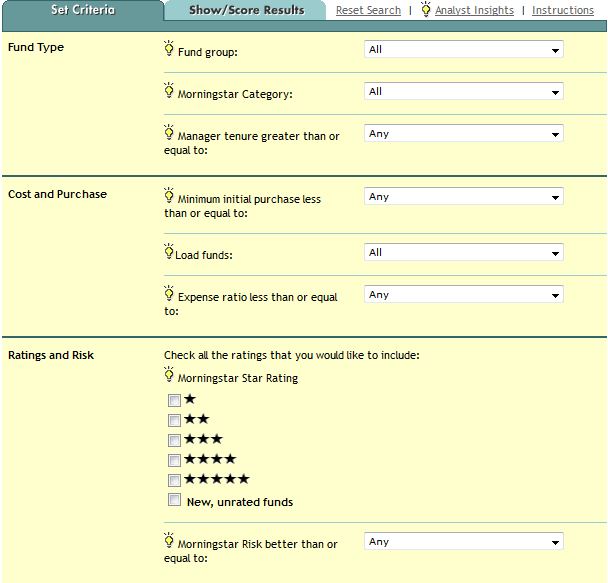

При количестве в несколько десятков тысяч выбор конкретного фонда может показаться практически непосильной задачей. Инструментарий для выбора mutual funds я нахожу не таким хорошим, как у ETF — хотя мне видимо не все известно. Однако основным сайтом для выбора американских фондов можно считать morningstar.com, а сам выбор производить с помощью этой ссылки: http://screen.morningstar.com/FundSelectorAOL.html :

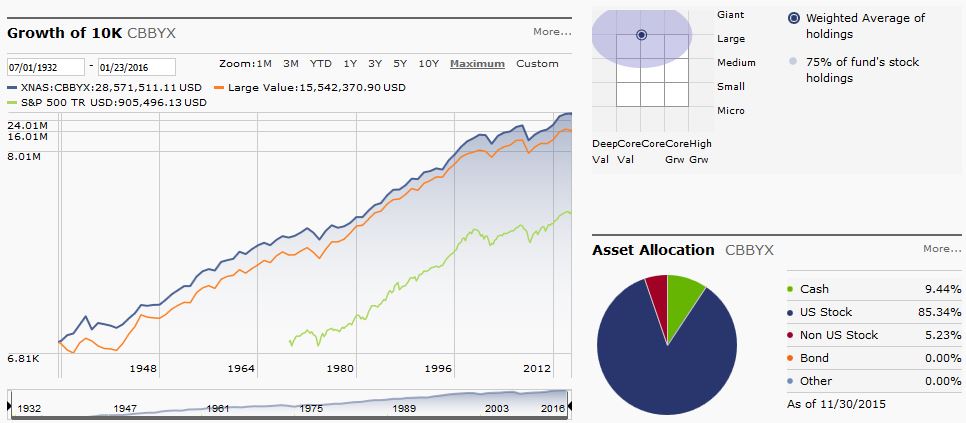

Таким образом, можно найти нужный фонд по массе параметров: типу фонда (товарных активов, денежного рынка, муниципальных облигаций и др.), категории (недвижимость, технологии, малая/средняя/крупная капитализация компаний и т.д.), возрасту и минимальному порогу входа фонда, комиссиям за покупку/продажу паев и управление и пр. Далее нужно нажать «Show Results». Для примера покажу фонд AB Growth and Income Advisor Class, запущенный практически в разгар Великой депрессии (в 1932 году):

Видно, что фонд практически полностью повторяет движения индекса S&P500 (еще лучше видно на промежутке в 10 лет), обладает сравнительно небольшой комиссией за управление 0.65% и порогом входа не более 500 долларов (один из выбранных мной критериев). При этом он за все время существования несколько опережал чистую доходность бизнеса составляющих его крупных компаний (Large Value).

Состав самого фонда виден справа — 85% акций американских компаний, чуть более пяти — акций других стран, чуть более 9% наличности в виде защитного актива. Внизу страницы есть информация о дивидендном доходе — здесь они выплачиваются ежегодно. Информацию о стратегии инвестирования, ее рисках и доходности, а также обо всех взимаемых комиссиях и сборах можно найти на сайте фонда (он указан в разделе «purchase» на morningstar) и в его проспекте.

Тем не менее среди фондов взаимных инвестиций есть множество похожих, отличающихся лишь классами паев (A, B, C и т.д. — например, разница может быть в выплате или невыплате дивидендов, по видам комиссий, в валюте инвестирования и пр.). Это ведет к тому, что при поиске по названию можно получить множество вариантов. В таком случае для безошибочной идентификации кроме тиккера фонда (буквенного обозначения) может понадобиться номер ISIN — International Securities Identification Number.

Как купить взаимный фонд?

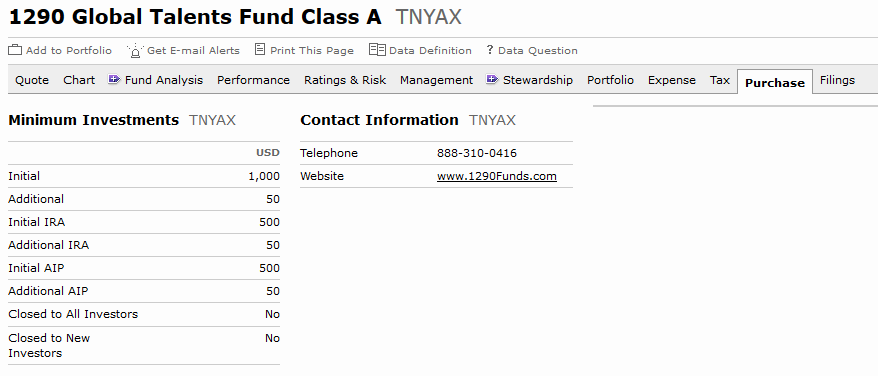

Итак, фонд выбран — осталось только приобрести его. Как это сделать на практике? Ниже произвольный пример фонда с достаточно лояльными показателями:

Во вкладке «Purchase» найденного фонда мы можем получить информацию о вступительном взносе (Initial) и минимально возможном пополнении (Additional). IRA — индивидуальный пенсионный счет в США, AIP = индивидуальная инвестиционная программа ( инвестиционная программа, которая позволяет инвесторам вносить небольшие суммы денег, например, $ 20 в месяц через регулярные промежутки времени. Средства автоматически списываются со сберегательного счета или зарплаты инвестора и инвестируются в выбранный вариант ).

Ниже имеется также вкладка «Brokerage Availability», где есть список посредников, через которых можно инвестировать в фонд. Но как минимум известен сайт и телефон управляющей компании, куда можно обратится за данными для перевода средств. При этом необходимо заполнить анкету, заявку на приобретение паев фонда и сделать копию заграничного паспорта — после направить их на адрес депозитарного банка, который обслуживает управляющую компанию данной страны (обычно это централизованный банк, тогда как в России многие УК имеют отдельный банк-депозитарий). Адрес должна сообщить управляющая компания.

Примерно через две недели банк должен прислать реквизиты для инвестирования (если не потребуется дополнительного подтверждения о происхождении средств). Вы переводите деньги через российский банк — при этом сегодня нужно ставить в известность налоговую. Через месяц вы в том или ином виде получаете выписку о владении определенным числом паев фонда, приобретенных по конкретной цене. Обратная процедура делается с помощью заявки на вывод средств, где указываются ваши реквизиты — сам вывод обычно занимает не более двух недель.

Есть, впрочем, еще один вариант: использовать зарубежную страховую компанию инвестиционного типа, например Hansard. При небольших взносах порядка 500 долларов в месяц инвестору обычно доступно на выбор несколько десятка вариантов фондов. Если же разово внести крупную сумму, то их число может возрасти — но здесь нужно разговаривать с конкретной компанией.

Заключение

Взаимные фонды имеют сходство как с российскими ПИФами, так и биржевыми фондами ETF, однако стоят ближе к биржевым фондам. Вполне можно сказать, что биржевые фонды ETF это продвинутая версия mutual funds, взаимный фонд 2.0. Отдельные варианты могут обладать достаточно низкими комиссиями и доходностью, сравнимой с соответствующими индексами — так что включаются некоторыми финансовыми советниками в портфели инвесторов. Также взаимные фонды предлагаются в программах unit linked.

Плюсы таких фондов в огромном разнообразии активов на самый взыскательный вкус и долгом времени существования отдельных брендов. Также на сегодня пенсионная система США работает только со взаимными структурами, хотя в будущем они вполне могут начать использовать биржевые.

Минусы фондов взаимных инвестиций — завышенные по сравнению с ETF комиссии, обращение вне рынка и обычно не очень хорошее отслеживание индекса, если фонд ставит такую цель. На мой взгляд большое количество (счет уже на тысячи) биржевых фондов с низкими комиссиями и высокой ликвидностью вполне способно удовлетворить потребности большинства даже достаточно взыскательных инвесторов.

Что такое взаимные фонды: как их купить, примеры лучших и сравнение с российскими ПИФами

Приветствую! Сегодня мы будем говорить о Mutual Funds (которые дословно переводятся на русский как «взаимные фонды») за рубежом – аналоге российских ПИФов (точнее наоборот, наши ПИФы являются аналогами ВФ).

Почему именно этот инструмент? Потому что они позволяют получать стабильный доход (в том числе, и в виде дивидендов) и надежно защищают капитал от кризиса, «чисто русских» рисков и девальвации. Вообще эта тема настолько большая, что о ней стоит написать целую серию статей. Так я и поступлю, а сегодняшняя статья будет своего рода знакомством с целым классом «настоящих инвестиций».

Что такое Mutual Fund?

Взаимный фонд — это форма коллективных инвестиций. Инвесторы покупают долю (акцию, пай) фонда и получают доступ к портфелю его активов. Как и в российских ПИФах всю информацию о стратегиях, рисках, доходности, а также сборах и комиссиях можно легко найти на официальном сайте управляющей компании (чаще всего – на английском языке).

Огромный плюс MF в том, что он позволяет максимально диверсифицировать свои активы.

Можно, например, вложить деньги в фонд, точно копирующий рыночный индекс (это либо Index Funds, либо их разновидность — ETF). Можно инвестировать в фонды акций (Stock Mutual Funds) или облигаций (Bond Mutual Funds). Есть также фонды денежного рынка (Money Market Funds) и даже фонды недвижимости (REITs).

О том как они устроены я рассказываю в этом небольшом видео:

Как вы уже наверное догадались, самые крупные фонды конечно же родом из США.

Рейтинг ТОП-10 управляющих компаний США

Я подготовил список самых крупных УК мира:

- BlackRock $4,3 трлн.

- State Street Global Advisors $2,34 трлн.

- Vanguard Group $2,3 трлн.

- Allianz Asset Mgmt $2 трлн.

- Fidelity Investments $1,7 трлн.

- J.P. Morgan Asset Mgmt $1,6 трлн.

- BNY Mellon Investment Mgmt $1,55 трлн.

- Capital Group $1,34 трлн.

- Prudential Financial $0,89 трлн.

- Goldman Sachs Group $0,88 трлн.

Краткий обзор трех крупнейших УК США с примерами самых популярных фондов

BlackRock

BlackRock со штаб-квартирой в Нью-Йорке – безусловный мировой лидер по управлению активами. На конец 2014-го года под ее управлением находилось почти $4,3 трлн. и более 7000 портфелей. Эта же компания удерживает мировое лидерство и по объему привлеченных в ETF средств.

УК BlackRock была основана в 1988 году. Вначале она специализировалась на управлении портфелями облигаций и риск-менеджменте. В конце 2009-го BlackRock поглотила Barclays Global Investors (легендарную сделку оценили в $13,5 млрд.).

Примеры взаимных фондов компании

- BlackRock Global Allocation Instl (MALOX)

Дата основания 1989 г. Биржевой фонд так называемого «глобального рынка» инвестирует в портфель ценных бумаг, состоящий из акций и долговых ценных бумаг. До 35% средств может быть инвестировано в рынок «бросовых облигаций», корпоративных кредитов и обесценивающихся ценных бумаг. Управляющие активами также могут инвестировать в фонды недвижимости (REIT).

В начале марта 2016-го цена одного пая оценивалась почти в $18.

- BlackRock Global Dividend Instl (BIBDX)

Еще один фонд компании, гораздо более молодой (год основания 2008), но перспективный. По названию не сложно догадаться, что фонд вкладывает деньги исключительно в акции, при этом ориентируется на дивидендный доход.

Согласно представленной информации, не менее 80% своих чистых активов управляющие обязуются вкладывать в дивидендные акции, из них 40% будет вкладываться в акции не американских эмитентов.

State Street Global Advisors

Эта управляющая компания занимает второе место в мире после BlackRock: и по объему активов под управлением, и по объему привлеченных в ETF средств.

Компания основана в 1978 году в Бостоне (штат Массачусетс) как подразделение корпорации State Street. В 2014-м компания управляла активами на сумму более $2,3 трлн.

State Street Global Advisors так же выпускает свои продукты под названием SPDR (произносится как «спайдер», с английского аббревиатура переводится как депозитарные расписки Standard & Poor's).

Примеры взаимных фондов компании

- State Street Equity 500 Index K (SSSYX)

Фонд следует за индексом S&P500 (500 крупнейших компаний США). Более 80% активов инвестируется в бумаги компаний из индекса.

На начало марта цена пая составляла $ 16,87.

Vanguard Group

Компания основана в 1975 году Джоном Боглом, придумавшем само понятие индексного фонда. Его первый индексный взаимный фонд Vanguard 500 Index Fund стал крупнейшим в мире. Сегодня под управлением находится почти $2,3 трлн.

Примеры взаимных фондов компании

- Vanguard Long-Term Investment-Grade Adm (VWETX)

Биржевой фонд сегмента «Корпоративные облигации». Основная стратегия — получение купонного дохода по долгосрочным и среднесрочным долговым ценным бумагам. Не менее 80% капитала инвестируется именно в них. Очень популярный на западе актив. Обратите внимание на таблицу доходности и рейтинг от MorningStar.

Цена пая — $10.09. Порог входа в фонд напрямую 50.000$

- Vanguard Information Technology Idx Adm (VITAX)

Очень интересный фонд технологий. Создан в 2004 году и следует за индексом MSCI US Investable Market Index (IMI), состоящим из акций компаний США в сфере информационных технологий.

Цена акции — $53,60. Порог входа напрямую — $100 000.

Как купить их в России?

Преимущества взаимных зарубежных фондов очевидны.

На рынке они существуют с 1924 года, а выбрать можно из почти 42 000 вариантов. Не стоит забывать и о максимальной диверсификации активов (по странам, по отраслям, по регионам, по размерам компаний, по валютам, по рискам). Кроме того, многие из них еще и выплачивают инвесторам дивиденды.

К сожалению, купить акции или паи американских взаимных фондов, находясь в России, не так уж просто, но сделать это можно несколькими способами.

Через зарубежный банк-депозитарий

Для открытия счета нужно подготовить следующие документы:

- Заявление с указанием фондов для инвестирования

- Письмо с места работы с подтверждением дохода

- Документ с адресом проживания (на английском)

- Копия загранпаспорта

- Перечень наследников

Основная проблема для инвестора из России – доказать легальность происхождения своих доходов. Кроме того, об открытии счета за рубежом нужно обязательно уведомлять российские налоговые органы!

Через зарубежный коммерческий банк

Процедура открытия счета выглядит так же, как и в предыдущем случае. Однако в последнее время банки за рубежом с большой неохотой открывают счета россиянам, тщательно проверяя и самого клиента, и источники происхождения его денег. Кстати, открыв счет в иностранном банке, Вы можете не покупать паи, а просто держать деньги на счете.

Большой минус инвестирования через зарубежные банки – высокий порог входа (десятки и сотни тысяч долларов) и ограниченный выбор инструментов для вложений.

Через брокера

В этом случае процедура выглядит гораздо проще. На официальном сайте брокера (например, Interactive Brokers) заполняете анкету, распечатываете ее и высылаете на физический адрес компании. Об открытии счета информировать налоговые органы уже необязательно. Однако стоит иметь в виду, что здесь тоже есть минимальный депозит, да и вход в самые интересные фонды начинается с нескольких десятков тысяч долларов!

Через страховую компанию

Такой вариант покупки фондов называется «английским способом инвестирования». Для россиян – это пока самый выгодный и беспроблемный способ приобрести паи.

- Во-первых, об открытии программы в страховой компании не нужно уведомлять налоговую в России

- Во-вторых, доход, полученный от вложений в активы через страховой полис, по закону не является объектом налогообложения

- В-третьих, чтобы сделать перевод на счет компании, достаточно показать копию заявления, переведенную на русский язык. Правда, отдельные банки могут в таком переводе отказать (на что часто жалуются клиенты Сбербанка)

- В-четвертых, именно у страховой компании – минимальные комиссии (после брокеров) на покупку-продажу активов. После получения денег на счет СК вышлет инвестору полис.

Это самый «бюджетный» вариант входа в фонд. По факту страховые программы доступны уже от $150 в месяц, а очередной страховой платеж будет сниматься с указанной в заявлении карты автоматически. Эти деньги можно вложить в любой из фондов (или даже в нескольких сразу), предлагаемых конкретной страховой компанией. А состояние своих вложений легко отследить в режиме реального времени через Интернет.

Как упростить процедуру выхода на зарубежные фонды?

В России работает множество посредников, которые за дополнительную плату помогают клиентам инвестировать в зарубежные активы.

Чем могут быть полезны финансовые консультанты и помощники?

- В составлении документов

- В сборе документов, их переводе и заверении

- В выборе брокера/банка/страховой компании

- В формировании инвестиционного портфеля

А в какие активы под управлением американских УК инвестируете Вы? Подписывайтесь на обновления и делитесь ссылками на самые интересные и полезные посты с друзьями!

Источник https://investprofit.info/mutual-funds/

Источник http://capitalgains.ru/investitsii/pif-i-etf/vzaimnye-fondy-eto.html

Источник