Обзор ЗПИФН «Сбер Арендный Бизнес — 1»

Недвижимость

Недвижимость

Давно хотел разобраться в одной из старейших линеек ЗПИФ недвижимости от Сбера, но столкнулся с большими трудностями в получении хоть какой то информации. По мнению банка и УК, клиент должен покупать эти продукты, полагаясь только на презентацию в PowerPoint и обещания по будущей доходности от менеджеров банка. И если для неквальных фондов, доступны хотя бы документы, то для квальных — недоступно ничего (я давно купил паи и давно пытаюсь добиться от Сбера подробностей и через УК и через своего менеджера в банке — бесполезно). По своему вопросу получил какой то ответ через 2 недели после вопроса на почту, после чего, с такой оперативностью — желание выяснять подробности дальше — отпало, да и я уже успел забыть детали. Не с первого звонка удалось дозвониться до УК Сбер Фонды Недвижимости, и мне предложили предоставить все детали, но только лично в офисе УК в Москве, и только после покупки хотя бы одного пая (320тыс рублей последняя цена) — неслабый порог только для того чтобы узнать детали по объектам. Купить продукт, чтобы узнать детали — это новое слово в маркетинге розничных инвестиционных продуктов.

В общем, попробуем разобраться в том, что это за фонды, собрав всю доступную информацию и без возможности задать управляющему уточняющие вопросы.

Начнем с фонда Сбер Арендный Бизнес — 1.

Общая информация о ЗПИФ «Арендный бизнес — 1»

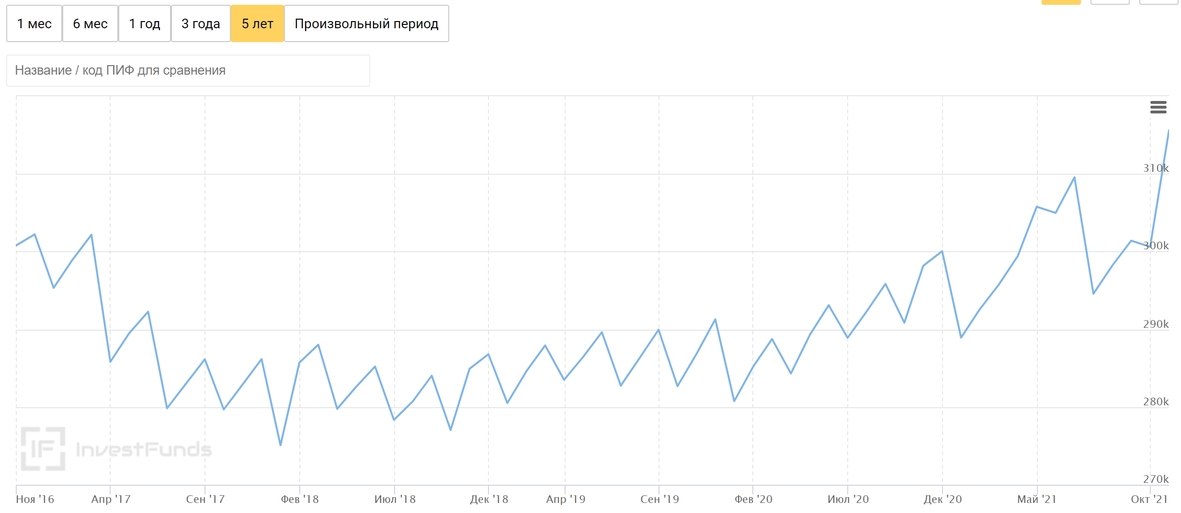

Фонд инвестирует в складскую недвижимость, содержит 4 объекта, полностью сформирован и не покупает новые объекты, не проводит допэмиссий. СЧА с момента формирования стабильно:

Сбер Арендный бизнес 1 СЧА

+20% от дохода фонда (доходом считаются: выплаты + изменение СЧА, по специальной формуле), но не более 10% от дохода, распределенного между пайщиками за год

Комиссии фонда

Как видно из таблицы, комиссии ожидаемо высокие : около 2,5% от СЧА, и около 10% от дохода фонда, что при 10% доходности дает еще около 1% от СЧА. То есть грубо можно оценить максимальные комиссии как 3,5% от СЧА в год. И обычно после такого я заканчиваю изучение фонда, но не в этом случае. При такой комиссии я ожидал бы доходности на уровне 8%, но, забегая вперед, я посчитал доходность за все время существования фонда и она оказалась впечатляющей — разной в зависимости от базы отсчета, момента входа, итд — около 14% годовых за 5 лет для инвесторов купивших в момент формирования.

Если посмотреть доступные документы за 2 последних месяца — сентябрь и октябрь (ранее как и все УК публиковало не репрезентативные справки только за последний месяц в каждом квартале, не говорящие о движении денежных средств ничего), то комиссии УК, депозитария, итд составили в среднем 9 091 240 млн.р, то есть около 2,18% от СЧА. Не знаю, можно ли судить о среднегодовых комиссиях фонда по двум месяцам, но 2,18% от СЧА — больше похоже на правду. Понаблюдаю до конца года и посмотрю, какие комиссии вышли.

Доходность фонда Сбер Арендный Бизнес — 1

Конечно доходность зависит от момента входа и условий входа в момент формирования. Биржевые торги начались позднее а хоть какая то активность в них появилась только в 2021 году. Поэтому я собрал данные с момента формирования, учел надбавку за покупку пая у УК 1% и вот что получилось:

В глаза бросается аномально высокие выплаты в самом начале, и в первой половине 2017 года. Первая выплата — это выплата за 2 квартала сразу, а две остальные — это разовое возмещение НДС, поэтому не стоит в будущем рассчитывать на такие премии к доходности.

Доходность получилась:

- По расчетной цене пая — 13,7% (11,22% если исключить разовое возмещение НДС)

- По биржевой цене пая — 14,59% (12,14% если исключить разовое возмещение НДС)

- Без учета колебания стоимости пая — 13,67% (11,19% если исключить разовое возмещение НДС)

Так же, нововведением этого года стало введение «паспорта инвестиционного продукта» — ключевого инвестиционного документа, в нем УК приводит такие расчеты доходности:

Если судить по доступной отчетности за последние два месяца, средний доход фонда 84 247 396р за мес (от аренды и депозитов, без учета переоценки), это около 20% годовых от СЧА, но это не очень репрезентативно, так как здесь не учтены операционные расходы, налоги, страхование, обслуживание. Действительный чистый операционный доход можно будет посчитать только по итогам года.

В общем, результат для фонда от крупной УК с достаточно высокими комиссиями неплохой. Посмотрим, что за объекты внутри.

Объекты в фонде Сбер Арендный Бизнес — 1: что мы покупаем?

Всего 4 объекта, все складские:

- Валищево

- Логопарк

- Толмачево корпус 1

- Толмачево корпус 2

Так как УК не заинтересована раскрывать подробности, и почти не реагирует на вопросы, и информации об объектах в удобной форме не публикует, то информацию приходится доставать по крупицам из отчетов оценщика, поэтому данные могут быть не полными, но даже на их поиск уходит много времени.

Вкратце про каждый из них:

Валищево

Находится на территории уже известного нам ПНК-парк «Валищево» (корпус 8, блок E), в том же парке находился первый купленный объект в фонд от ПНК.

- Расположение: Московская область, Городской округ Подольск, деревня Валищево, 38км от МКАД

- Площадь: 34 167,6 кв.м.

- Год постройки: 2016

- Балансовая цена: 792 682 715,45 руб

- Текущая оценка: 1 307 521 000 руб

- Арендатор — по данным ЕГРН, арендатора два:

- «Градиент» — одна из ведущих дистрибуторских компаний России в области потребительских товаров повседневного спроса (FMCG), основана в 1991 году, является официальным дистрибутором более чем 100 зарубежных и отечественных производителей, среди них: Artdeco, Beiersdorf, Bourjois, Burnus, Colgate-Palmolive, Coty, Estee Lauder, Freudenberg, Johnson & Johnson, Kao Corporation, Reckitt Benckiser, SC Johnson, Schwarzkopf & Henkel, Unilever, UPECO.

Договор от 2019 года, судя по тому что обременение до 2022 года, договор не долгосрочный - АО «Сантенс Сервис» — была образована в 2000 году и является специализированным логистическим оператором с исключительным фокусом на обслуживании товаропроводящей цепочки готовой фармацевтической и сопутствующей продукции на Российском рынке. Договор от 2018 года до 2023 г.

Детали договора аренды, длительность, ставки аренды, условия индексации — почти ничего не раскрываются напрямую, но коек что можно найти в приложении

На документе, приложенным к оценке, в качестве FullHD видно что индексация все таки предусмотрена, а так же видны арендаторы

Индексация, согласно этому приложению — на величину инфляции (ИПЦ) но не менее чем на 5% в год, и если бы договора были долгосрочные — звучит неплохо.

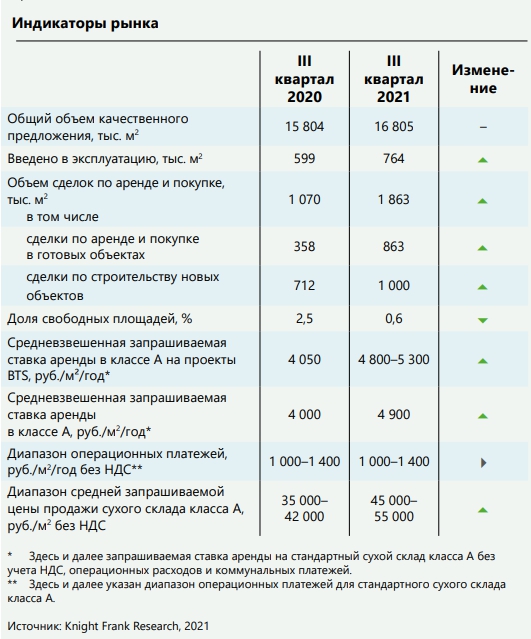

Указано только то, что ставки в текущих договорах находятся в диапазоне – от 3 585 до 4 600 руб./кв. м/год без НДС, эксплуатационных расходов и коммунальных платежей (4600 — для зон с контролем температуры), при этом на 3 квартал 2021 средневзвешенные ставки на подобные объекты находятся значительно выше — 4900р за кв.м.

При этом данный объект находится на юге Москвы, где вакансия меньше, и ставки могут быть выше средневзвешенных.

Оценщик для оценки использует ставку капитализации — 10,33% и берет в расчет потенциальный доход объекта по текущим рыночным арендным ставкам (а не тот доход, который в реальности генерирует объект сейчас по действующим договорам аренды).

В результате проведенного анализа, учитывая условия договоров аренды, в т. ч. порядок одностороннего расторжения договоров аренды, а также соответствие арендной ставки по договору нижней границе диапазона рыночных значений арендных ставок для подобных помещений, Исполнителем было принято решение производить расчет стоимости объекта оценки в рамках доходного подхода на основании рыночных данных.

Возможно такой подход может приводить к завышенной оценке, но я не могу этого утверждать, так как деталей договоров не раскрывается.

Оценщик берет такие ставки при расчете, и они выше, чем те что содержатся в действующих договорах аренды:

Следовательно, есть вероятность, что этот объект, в составе фонда, при покупке паев по расчетной цене будет генерировать меньше чем 10,3% годовых арендного дохода

Из интересного: Также наблюдается сохранение тенденции к росту доли инвестиций со стороны управляющих компаний, закрытых паевых инвестиционных фондов недвижимости (УК ЗПИФН), таких как «Сбер Управление Активами», «ВТБ Капитал Управление активами», УК «Альфа-Капитал» или AKTIVO. С начала года доля вложений в объекты со стороны УК достигла 6%, тогда как в I полугодии 2020 года сделок с участием подобных игроков на рынке зафиксировано не было

6% оборота уже розничные ЗПИФы делают на рынке коммерческой недвижимости, и тут пресловутый наплыв «физиков»..

Логопарк

Так же находится на территории парка от PNK Group — PNK Логопарк-КАД, в в 4,5 км от КАДа, 18км от аэропорта Пулково. PNK Логопарк-КАД – это современный мультитемпературный распределительный складской комплекс класса А, построенный в формате build-to-suit. Общая площадь складского комплекса составляет около 93 тыс. кв. м. Оснащен собственной газопоршневой электростанцией.

- Расположение: Санкт-Петербург, поселок Петро-Славянка, Софийская улица, дом 96, корпус 2, литера Г

- Площадь: 23 097,22 кв.м.

- Год постройки: 2014

- Балансовая цена: 569 643 269,92 руб

- Текущая оценка: 883 219 000 руб

- Арендатор — ООО «Окей»- федеральный продуктовый ритейлер, договор от 2015г до 14.10.2025г

Ставки в действующем договоре аренды высокие — 6 347,50р за кв.м. складских помещений (рыночный диапазон для этой локации 4,1–6,7тыс.р.) и 12 694,99р за кв.м. офисных помещений (рыночный диапазон 4,8–7,5тыс.р)

Похоже действительно, никто кроме меня эти отчеты не читает

CapRate для оценки взят — 10,91%, ставки аренды для расчета взяты меньше тех, что есть в действующем договоре аренды, оценочная стоимость вышла ниже, чем стоимость посчитанная только доходным методом, по поэтому в данный момент этот объект, в составе фонда, скорее всего генерирует больше чем 10,91% доходности от расчетной цены. И снова очень жаль, что нет подробностей по текущему доходу от аренды.

Толмачево, корпус 1

И снова один из корпусов в логистическом парке от компании PNKGroup — PNK-Толмачево.

- Расположение: Новосибирская область, р-н Новосибирский, МО Толмачевский сельсовет, с. Толмачево, о. п. 3307, д. 16, 1-я линия, непосредственно на автомагистрали (Омский тракт), 11 км от аэропорта

- Площадь: 48 436,5 кв. м

- Год постройки: 2012г

- Балансовая цена: 1 027 215 405,95 руб

- Текущая оценка: 1 487 585 000 руб

- Арендатор — их три, все договора с ежегодной индексацией

- ООО «Камелот-А» — сеть супермаркетов «Ярче» (650 магазинов), что то похожее на ВкусВилл или азиатский 7Eleven, с большим количеством маржинальной СТМ продукции, договор от 19.03.2018 до 19.04.2023

- ООО «Лента» — федеральный ритейлер, договор от 01.01.2018 по 31.12.2022

- Субарендатор, данные не нашел

Арендные ставки на основные складские площади: от 3 952,00 до 5 050,00 руб./кв. в текущих договорах аренды, соответствует рыночным для этого региона.

И регион и направление (Омский тракт) востребованы:

При этом стоимость строительства удаленных региональных складов может быть дороже столичных, из за повышенных логистических расходов, расходов на квалифицированный персонал итд.

Относительно свежая аналитика по складской недвижимости Новосибирска:

Для расчета доходным методом использовался caprate 10,95%, окончательная оценка оказалась ниже посчитанной доходным способом после усреднения с ценой полученной сравнительным способом, поэтому можно предполагать что чистый операционный доход этого объекта может быть несколько больше чем 10,95% от расчетной оценки.

Толмачево, корпус 2

Да, это снова один из корпусов индустриального парка «PNK-Толмачево».

- Расположение: Новосибирская область, р-н Новосибирский, МО Толмачевский сельсовет, с. Толмачево, о. п. 3307, д. 16, 1-я линия, непосредственно на автомагистрали (Омский тракт), 11 км от аэропорта

- Площадь: 49 137,20

- Год постройки: 2009г

- Балансовая цена: 1 402 880 000 руб

- Текущая оценка: 1 496 734 000 руб

- Арендатор — 3 арендатора

- ООО «Трастлайн» — логистическая компания, договор от 01.03.2017 до 31.03.2022, индексация на 6% ежегодно

- не нашел данных арендатора, договор от 07.05.2010 до 30.04.2022, индексация на 6% ежегодно

- ООО «Марс» — крупнейший мировой производитель продуктов питания, договор от 10.03.2015 до 30.06.2025, индексация на инфляцию (индекс потребительских цен) ежегодно

Арендные ставки на основные складские площади повыше — 4 248,86 до 6 839,3017 руб./кв по текущим договорам аренды, но 2 из 3х договоров заканчивается в апреле 2022 года и будут ли они перезаключены и на каких условиях, или начнется поиск новых арендаторов — неизвестно.

Аналогично с первым корпусом, окончательная оценка несколько ниже посчитанной только доходным способом по ставке 10,95%, поэтому можно предположить что при покупке по расчетной цене этот объект будет давать несколько больше чем 10,95% годовых.

В бухгалтерских документах так же фигурируют арендаторы, которых я не нашел в отчетах оценщика, и не смог понять в каких объектах они присутствуют, это компании: АО «П.Р.РУСЬ» (Pernod Ricard Rouss — элитный алкоголь), ООО «КДВ Групп» (производитель снеков), АО «ТАРКЕТТ РУС» (производство напольных покрытий), возможно это уже новые арендаторы по перезаключенным договорам, которые не попали в отчет оценщика, можно только гадать.

Резюмируя, фонд сформирован из объектов, расположенных на территории логистических парков от PNKGroup, 2009,2012,2014 года постройки, купленных в 2016 году по значительно более низким чем сейчас ценам. Все объекты — универсальные, должны быть легко пересданы в случае расторжения договора, часть из которых скоро заканчиваются, и имеют шансы на перезаключение по новым «высоким» ставкам. В фонде нет объектов с остаточными длинными договорами аренды, поэтому здесь нельзя построить понятную финансовую модель на много лет вперед, основанную на длинном договоре с фиксированной индексацией, как например, в фонде Парус-ОЗН, здесь результаты будут зависеть от качества работы УК, и полученных условий по новым договорам аренды, что может дать больше доходности в случае успеха в обмен на некоторый риск в случае потери арендатора/некачественного управления. В условиях быстро растущих арендных ставок по таким объектам, длинные договора с фиксированной индексацией могут отставать от рынка, поэтому такие объекты выглядят интересно.

Как купить?

Фонд сформирован, через УК купить невозможно, все паи находятся в обращении — можно купить или через брокера (фонд для неквалов), или напрямую у крупных держателей через менеджера в банке (попросить менеджера держать в курсе, если будут появляться такие пакеты для прямой продажи).

ISIN: RU000A0JWAW3

Ликвидности немного, оборот от 0 до 20 лотов в день, средняя цена — 320 000р за пай, при расчетной цене по последней оценке 315 617,31р.

Единичные сделки проходят дешевле, можно попытать счастье и купить дешевле расчетной. Правда в такой ликвидности, даже этот пост может создать избыточный спрос…

В этом году фонд был передан от основной УК «Сбер управление активами» в новую УК «Сбер Фонды Недвижимости», и в связи со сменой УК, было голосование пайщиков, в результате которого, со слов поддержки, 20% паев у несогласных было предъявлено к выкупу. Все эти паи были выкуплены действующими пайщиками по приоритетному праву покупки.

Плюсы и минусы фонда Сбер Арендный бизнес — 1

Отличная историческая доходность для консервативного фонда индустриальной недвижимости

14% годовых за 5 лет

УК в составе крупнейшей банковской группы РФ с максимальной надежностью

Торгуется на открытом рынке — возможно войти и выйти в разумные сроки, не требует статуса квалифицированного инвестора, при этом есть возможность купить паи с минимальной премией к расчетной цене или вовсе без премии

Хороший портфель объектов в трех востребованных регионах — Москва, Санкт-Петербург, Новосибирск, примерно в равных долях, с хорошим соотношением срочности договоров аренды, позволяющей не отстать от растущего рынка арендных ставок. Объекты универсальны, находятся в хороших локациях и будут востребованы в случае потери арендаторов.

Все объекты в фонде — одного типа, что позволяет самостоятельно регулировать долю индустриальных объектов недвижимости в своем портфеле, в отличие от фондов, содержащих как индустриальные, так и офисные и торговые объекты, например ВТБ Рентный доход

Фонд не привлекает новые средства, поэтому в фонде отсутствуют свежепривлеченные денежные средства, размывающие доходность пайщиков(как в случае с фондами от Альфы), и отсутствует неопределенность, связанная с покупкой новых объектов с неизвестными характеристиками (как в случае ПНКрентал). Это хороший компромисс между «фондами одного объекта» и диверсифицированными фондами, постоянно наполняемыми новыми объектами.

Крайне низкая прозрачность фонда, публикуется только отчетность, которую требует ЦБ, вся остальная информация — только после покупки паев и только лично в единственном офисе в Москве

Трудности с коммуникацией с УК — по почте я получил ответ более чем через 2 недели, по телефону — дозвонился не с первого раза, но все равно за ответами УК приглашает в офис после покупки паев. Получить информацию больше чем доступна в бесконечных отчетах оценщика и справках СЧА — не получится. Это не идет ни в какое сравнение с фондами от небанковских УК — ПНКрентал, Парус, Активо — все намного лучше, детальнее и прозрачнее для инвестора. Иногда руководитель УК Екатерина Черных проводит вебинары для действующих пайщиков, но информация о них приходит только клиентам уровня Сбер Первый.

Достаточно высокие комиссии, заявленные в ПДУ, которые до сих пор перекрывались высокой доходностью объектов и существенной переоценкой их стоимости, случившейся на всем рынке индустриальной недвижимости в 2020-2021г.

Повышенная доходность за время существования фонда обусловлена разовыми выплатами — возвратом НДС, а так же переоценкой объектов, обусловленной удачной рыночной конъюнктурой для этого класса объектов. Не стоит полагаться на эти цифры при оценке будущей доходности.

Стандартный риск, актуальный для всех ЗПИФН — быстрый рост ставки ЦБ, ведущий к повышению требований к доходности всех активов. Сейчас безрисковая доходность 10летних ОФЗ — 8,2% и чем выше ставка, тем меньше премия за риск в любых альтернативных активах, включая секьюритизированную недвижимость.

Мое мнение о фонде

В целом, у меня сложилось неоднозначное отношение к этому фонду. Хороший портфель объектов, купленный до бума индустриальной недвижимости, крупная УК (ранее фонд был под управлением — сбер управление активами, сейчас все фонды недвижимости решили передать в отдельную УК) но, чтобы узнать о нем, нужно изучать не самые дружелюбные отчеты оценщиков. Полностью отсутствует прозрачность и желание УК предоставить полную информацию инвесторам.

При этом высокая доходность, судя по всему, в значительной степени была получена в том числе за счет переоценки объектов в последний год, и за счет разовых выплат в начале (возврат НДС), без этого — возможно высокие комиссии подтачивали бы СЧА фонда. Ведь в 2018, до бума спроса на склады, СЧА уже начинало падать:

Поэтому при прочих равных, я бы предпочел фонд с наименьшими комиссиями, это позволит пережить более сложные времена без существенной потери стоимости.

Для меня очевидной альтернативой выглядит фонд PNKRental, покупающий объекты девелопера PNK Gorup, как и те, что содержаться в фонде от Сбера, но со значительно меньшими комиссиями внутри фонда.

Тем не менее, надежность УК и хорошие объекты выглядят привлекательно, и при появлении возможности получить дополнительную информацию о фонде в доступном виде — подумал бы об участии.

Топ-10 ПИФов России по доходности: какие инвестфонды сулят наибольшую выгоду в пандемию

Фото: nn.ru

Фото: nn.ruНесмотря на коронакризис, первое полугодие 2020 года выдалось весьма удачным для вкладчиков паевых инвестиционных фондов, выяснила аналитическая служба «Реального времени». Во-первых, ПИФы сами по себе стали популярнее, отыграв падение прошлого года, во-вторых, доходность многих фондов позволяет заработать гораздо больше, чем с помощью банковских вкладов, доходность которых опустилась ниже инфляции. Какие сферы приносят наибольшие проценты, какой управляющей компании довериться и много ли ПИФов показывают убыточность, по крайней мере, пайщикам, — в нашем материале.

Пай измельчал, но теперь их больше

Паевые инвестиционные фонды в России набирают популярность, пришли к выводу аналитики «Реального времени», изучив статистику. Если в начале 2019 года наблюдалось снижение стоимости чистых активов ПИФов и числа пайщиков (общая стоимость активов снизилась на 17% — с 885,4 до 754,9 млрд рублей, а количество владельцев — на 13% — с 1,89 до 1,67 млн физлиц и юрлиц), то начиная с апреля прошлого года показатели только росли.

Уже к июлю 2019 года стоимость ПИФов выросла до 768,9 млрд рублей, а число пайщиков — до 1,69 млн владельцев. Тренд усилился к середине лета 2020 года: стоимость чистых активов достигла 946,8 млрд рублей — это почти на четверть больше, чем по итогам двух кварталов 2019 года. Число пайщиков выросло еще больше — почти на треть: с 1,69 до 2,24 млн владельцев.

При этом любопытно, что сами по себе паи стали заметно меньше. А количество инвестиционных паев достигло 4,73 млрд штук — это почти в два раза больше, чем годом ранее. Расчетная стоимость каждого из паев при этом снизилась на 17%.

Финансовые инструменты в топе по активам, но в лидерах — недвижимость

Лидеры в рейтинге по стоимости активов практически не меняются. В первую пятерку входят сразу три закрытых ПИФа — число владельцев у них очень небольшое. Например, два крупнейших паевых инвестиционных фонда — закрытый паевой инвестиционный фонд недвижимости «ДОМ.РФ» со стоимостью активов в 66,8 млрд рублей (управляющая компания — ООО «Дом.РФ Управление активами», дочернее предприятие «ДОМ.РФ» — бывшего Агентства ипотечного жилищного кредитования, принадлежит государству) и закрытый паевой инвестиционный фонд смешанных инвестиций «Стратегические активы» от управляющей компании «Агана» (принадлежит Анатолию Гавриленко и ООО «Вторая юридическая контора» Александра Калина и Ольги Буланцевой), стоимость — 51,5 млрд рублей. При этом владельцев у этих ПИФов — 24 и 2 соответственно.

Еще один подобный ПИФ замыкает пятерку лидеров — это закрытый паевой инвестиционный рентный фонд «Ак Барс — Горизонт» от «Ак Барс Капитала». Стоимость его паев составляет 28,6 млрд рублей, число владельцев — 5.

В первую пятерку входят сразу три закрытых ПИФа — например, закрытый паевой инвестиционный фонд недвижимости «ДОМ.РФ» со стоимостью активов в 66,8 млрд рублей. Фото: дом.рф

В первую пятерку входят сразу три закрытых ПИФа — например, закрытый паевой инвестиционный фонд недвижимости «ДОМ.РФ» со стоимостью активов в 66,8 млрд рублей. Фото: дом.рфОстальные ПИФы, входящие в топ-10, открытые, а потому число владельцев тут исчисляется не единицами, а десятками, причем тысяч. Третье место (и первое среди открытых ПИФов) — у фонда рыночных финансовых инструментов «ВТБ — Фонд Казначейский». Активы у него — на 51 млрд рублей, владеют паями почти 40 тысяч человек. На четвертом месте — фонд, стоимость чистых активов которого заметно меньше, но число пайщиков — больше. Речь идет о еще одном фонде рыночных финансовых инструментов — «Газпромбанк — Облигации плюс». Объем активов тут составляет 32,5 млрд рублей, а число пайщиков — 51,3 тысячи.

Во вторую пятерку по объему активов входят исключительно открытые паевые фонды рыночных финансовых инструментов. У трех из них — примерно одинаковый объем активов. Это — «ВТБ — Фонд Сбалансированный» с 26 млрд рублей, «Альфа-Капитал Облигации Плюс» с 25 млрд рублей и «Райффайзен — Облигации» с 24,2 млрд рублей. Сравнимо у них и число пайщиков — 27,6, 23,3 и 23 тысячи, соответственно.

Замыкают десятку сразу два фонда от акционерного общества «Сбербанк Управление Активами» — «Рублевые облигации» с 22,7 млрд рублей активов и «Сбербанк — Фонд Сбалансированный» с 16,5 млрд рублей. Число пайщиков тут — 46 и 27 тысяч, соответственно.

«Альфа-Капитал» вне конкуренции по числу пайщиков

Любопытно, что только три из вышеперечисленных фондов входят в топ-10 по числу пайщиков. Это — «Газпромбанк — Облигации плюс» (он занимает третье место), «Рублевые облигации» от Сбербанка (четвертое место) и «ВТБ — Фонд Казначейский» (шестое место).

Лидером же, причем безоговорочным, стал инвестиционный фонд рыночных финансовых инструментов от управляющей компании «Альфа-Капитал», причем не упомянутый выше «Альфа-Капитал Облигации Плюс» со стоимостью активов в 25 млрд рублей, а гораздо более скромный «Альфа-Капитал». Стоимость активов тут составляет всего 2 млрд рублей, но число пайщиков по-настоящему огромное: 1,04 миллиона.

Находящемуся на втором месте фонду «Тинькофф — Стратегия вечного портфеля в рублях» до него далеко — тут всего 80 тысяч пайщиков. Да и стоимость активов — заметно меньше, чем у «Альфа-Капитала» — всего 1,1 млрд рублей.

Лидером же, причем безоговорочным, стал инвестиционный фонд рыночных финансовых инструментов от управляющей компании «Альфа-Капитал». Фото: youtube.com

Лидером же, причем безоговорочным, стал инвестиционный фонд рыночных финансовых инструментов от управляющей компании «Альфа-Капитал». Фото: youtube.comТретье, четвертое и шестое место, как уже говорилось, оказалось у упомянутых в первой главе фондах «Газпромбанка», «Сбербанка» и ВТБ — число пайщиков в них — 51, 46 и 40 тысяч, соответственно. «Разбавил» их еще один ПИФ от «Тинькофф Капитал» — «Тинькофф — Стратегия вечного портфеля в долларах США». Число пайщиков тут — в два раза меньше, чем у фонда с аналогичным «рублевым» названием — около 41 тысячи. А вот объем активов — гораздо меньше, около 17 миллионов рублей. Вообще, этот фонд — самый небольшой по стоимости активов в топ-10 и единственный, стоимость активов которого — меньше миллиарда. Второй ПИФ «Тинькофф», кстати, занимает второе место по объему активов. Как следствие — оба фонда «Тинькофф Капитала» — с самой низкой стоимостью инвестиционного пая — около 5 рублей в случае с рублевым ПИФом и 10 копеек — в случае долларового.

Седьмое место по числу пайщиков — у еще одного ПИФа «Альфа-Капитала»: «Альфа-Капитал Ликвидные акции». Тут — почти 34 тысячи пайщиков, общая стоимость активов — 11,7 млрд рублей. Восьмое и девятое места — у фондов от «Сбербанк Управление Активами» — «Сбербанк — Индекс МосБиржи полной доходности «брутто» и «Сбербанк — Фонд облигаций «Илья Муромец». Число пайщиков тут — 32,7 и 30,4 тысячи, соответственно. Активы оцениваются в 5,11 и 15,8 млрд рублей. Кстати, «Илья Муромец» — фонд с самой высокой стоимостью пая из всех ПИФов в топ-10. Каждый пай тут оценивается в 38,9 тысячи рублей.

Второе место по этому показателю — у замыкающего десятку по числу пайщиков фонда «Уралсиба» под названием «Уралсиб Акции роста». Тут — чуть меньше 30 тысяч пайщиков, активы оцениваются в 5,5 млрд рублей, а стоимость одного пая — в 31,6 тысячи рублей.

В топе по доходности — «золотые» ПИФы

Наконец, перейдем к обзору одного из наиболее волнующих самих вкладчиков параметров — доходности. Этот показатель, оцениваемый с начала года, составляет до 76%. Однако не стоит торопиться нести свои активы в этот фонд — он закрытый, так что ваши деньги едва ли примут. Это закрытый ПИФ недвижимости «Две столицы» от УК «Меркури Кэпитал Траст» Дмитрия Степанова, Тимофея Котенева и Дмитрия Кузнецова. Общий объем активов, кстати, оценивается в 2,96 миллиардов рублей, а пайщиков тут всего два.

Почти все остальные самые доходные, как и крупнейшие ПИФы, связаны, как можно заметить из названий, с крупными финансовыми группами, в частности с банками. Первый по доходности открытый фонд — «XXII век» от УК «Брокеркредитсервис». Стоимость активов тут — 139,8 млн рублей, доходность с начала года — 37%. А вот пайщиков тут не очень много — около 1,1 тысячи. Сравнимые цифры — у ПИФа «Система Капитал — Биотехнологии» (от управляющей компании — дочернего предприятия АФК «Система», куда входит, например МТС). Активы тут — всего 51,5 млн рублей, пайщиков — меньше тысячи, а доходность — под 36%.

Доходность в 33—34% — еще у трех открытых инвестиционных фондов рыночных финансовых инструментов, причем от крупных компаний. Например, 34% доходности с начала года у «Райффайзен — Информационные технологии». Активы тут составляют 4,7 млрд рублей, число пайщиков — 6,4 тысячи. Это — крупнейший показатель среди десяти самых доходных ПИФов.

34% доходности с начала года — у «Райффайзен — Информационные технологии». Фото: raiffeisen.ru

34% доходности с начала года — у «Райффайзен — Информационные технологии». Фото: raiffeisen.ruУ фонда «Уралсиб Драгоценные металлы», активы которого оцениваются в 239 млн рублей, 33,6% доходности, а число пайщиков — около восьмисот. Фонд поменьше — «Открытие — Золото», активы тут — около 154 млн рублей, число пайщиков — чуть меньше шестисот, доходность — 33,2%.

Под 33% доходность и у одного из фондов «Газпромбанка», также связанного с золотом — «Газпромбанк — Золото». Активы фонда — 367,3 млн рублей, пайщиков — 884. Два следующих за ним фонда также связаны с золотом. Это «Золотой Эталон» с активами на 12,3 миллиона и доходностью в 31% (кстати, тут всего пять пайщиков, хоть фонд и открытый, управляющая компания — «Регион Инвестиции», владелец — Сергей Судариков, частично контролирует «Московский кредитный банк») и «Сбербанк — Золото» с активами на 2,07 млрд рублей. Пайщиков тут — около 6 тысяч, доходность — 30,7%. Замыкает десятку еще один ПИФ от «Сбербанка» — «Сбербанк — Биотехнологии». Стоимость активов тут — 1,25 млрд, пайщиков — 5,9 тысячи, доходность — 30,2%.

Из 469 паевых инвестиционных фондов, информация о доходности которых есть, почти половина — 224 ПИФа — показывают отрицательную доходность. С ними явно нужно быть аккуратнее, если собираетесь вложить в них свои средства.

Источник https://buythedip.ru/type/estate/sber-arendnyy-biznes-1.html

Источник https://realnoevremya.ru/articles/191504-dohodnost-pifov-v-2020-godu

Источник

- «Градиент» — одна из ведущих дистрибуторских компаний России в области потребительских товаров повседневного спроса (FMCG), основана в 1991 году, является официальным дистрибутором более чем 100 зарубежных и отечественных производителей, среди них: Artdeco, Beiersdorf, Bourjois, Burnus, Colgate-Palmolive, Coty, Estee Lauder, Freudenberg, Johnson & Johnson, Kao Corporation, Reckitt Benckiser, SC Johnson, Schwarzkopf & Henkel, Unilever, UPECO.