Оборотные фонды — это. Показатели оборотных фондов

Оборотные фонды — это маневренная и возобновляемая составляющая материальных средств предприятия.

Определение понятия

Оборотные фонды — это стоимость всех средств предприятия, которые числятся в качестве материальных запасов или же уже пущены в производственный процесс. Достаточное количество и оптимальная структура ценностей данной категории — это одно из основных условий успешной и эффективной деятельности любой организации.

Важным моментом является то, что оборотные фонды — это та часть средств, которая непосредственно принимает участие в производстве. При этом они полностью или частично меняют свою материально-вещественную форму. Стоит четко разделять ресурсы, которые обеспечивают непрерывные производственный процесс (например, электроэнергия), и те, которые непосредственно входят в состав готового изделия (сырье).

Стоит отметить, что оборотные фонды — это важная составляющая не только экономики отдельного предприятия, но также и государства в целом. Важно, что данная категория включает не только ресурсы и материалы, но также и финансовые средства, и нематериальные активы (разрешения, права и так далее).

Оборотные производственные фонды

Некоторые средства используются для непосредственного обслуживания процесса изготовления продуктов. Они имеют конкретное название — оборотные производственные фонды. Их особенность состоит в том, что они полностью расходуются и переносят свою стоимость на готовый продукт. Кроме того, эта цифра может значительно увеличиваться ввиду того, что те или иные средства подвергаются переработке и полностью меняют свою форму.

К ОПФ можно отнести сырье, орудия труда, которые используются не дольше, чем на протяжении одного производственного цикла, а также полуфабрикаты, незавершенное производство и запасы. Еще одна неотъемлемая составляющая — это расходы будущих периодов, которые представляют собой некий запас прочности, связанный с необходимостью обновления оборудования, покупки материалов и так далее.

Для того чтобы эффективно распоряжаться ОПФ, необходимо проведение следующих организационных мероприятий:

- четко определить состав фондов и их структуру в численном выражении;

- выявить потребности в недостающих фондах;

- определение приоритетных источников, из которых в производство будут регулярно поступать оборотные фонды;

- рациональное использование фондов (полное исключение перерасхода или же недостачи).

Оборотные фонды предприятия

Обязательный элемент любого производства — это определенные ресурсы, из которых складывается себестоимость продукции. Их денежное выражение представляет собой оборотные фонды предприятия. Для нормальной работы организации нужно всегда иметь необходимый запас данных ресурсов. Тем не менее любое производство стремится к экономии данных средств, что позволяет значительно снизить себестоимость, а следовательно — увеличить прибыль. Тем не менее это не должно наносить ущерб качеству.

В состав оборотных фондов включают следующие структурные элементы:

- запасы — это определенные ресурсы, которые предназначены и подготовлены для введения в производственный процесс (это и материалы, и сырье, и полуфабрикаты, и запасные части, и энергетические ресурсы, и прочее);

- незавершенное производство — это определенные элементы, которые уже запущены в рабочий процесс, но еще не достигли состояния готового изделия (сюда же относятся и собственные полуфабрикаты, предусмотренные для внутреннего использования);

- затраты будущих периодов — это суммы средств, включенные в стоимость изделия, но относящиеся к будущим разработкам и проектам (они не имеют материально-вещественной формы).

Разница между основными и оборотными фондами

Производственные фонды на предприятии определяются как сумма стоимости основных, а также оборотных фондов. Эти категории имеют принципиальные различия, которые заключаются не только в способе, но и во времени использования.

Основные и оборотные фонды отличаются друг от друга в первую очередь длительностью использования. Так, ОбФ полностью изменяют свою материальную форму. Они не могут применяться дольше одного производственного цикла (исключение могут составлять только некоторые инструменты). Говоря об ОФ, стоит отметить, что они используются длительно. Это могут быть здания, сооружения, оборудование, машины и прочее, что имеет высокую стоимость и принимает участие в ряде производственных циклов.

Основные и оборотные фонды также отличаются тем, каким образом они переносят свою стоимость на продукт. Так, первые предполагают постепенное начисление амортизации, сумма которой позже идет на реконструкцию или обновление. Стоимость оборотных фондов сразу включается в состав себестоимости готового товара.

Также стоит отметить и тот факт, что производственные фонды, которые относятся к основным, не меняют своей формы. Износ и порча их не может быть отнесена к данной категории. А вот оборотные средства изменяются полностью: топливо превращается в энергию, сырье — в готовые изделия и так далее.

Рациональное использование оборотных средств

Одна из основных задач любого предприятия — это понижение себестоимости готового продукта, что достигается в том случае, когда использование оборотных фондов будет рациональным. Это может быть выражено в следующих основных положениях:

- значительная экономия сырья и материалов дает возможность сократить расходы на производство или же увеличить количество выпускаемой продукции;

- сокращение затрат сырья может быть также достигнуто за счет использования инновационных материалов, что позволяет усовершенствовать характеристики и повысить качество производимой продукции;

- на пути экономии оборотных средств может быть принято решение о рационализации производственного процесса и внедрении новых технологий, которые позволят значительно сократить расход материалов;

- экономия оборотных средств неразрывно связана с экономией труда, что позволит усовершенствовать структуру и количественный состав рабочих предприятия;

- сокращая долю оборотных средств в стоимости продукции, появляется возможность уделить больше внимания и средств технологической составляющей, что значительно повышает качество и конечную цену продукции;

- если предприятие не имеет амбиций касательно расширения масштабов производства или же обновления технологической составляющей, то экономия оборотных средств может послужить подспорьем для улучшения экономического положения, а также выхода из кризиса.

Основные показатели

Показатели оборотных фондов отражают, во-первых, количество израсходованных ресурсов, а во-вторых, их полезность. Говоря о первых данных, стоит выделить следующие основные значения:

- Расход оборотных фондов рассчитывается как сумма всех задействованных в производстве материальных ресурсов в денежном эквиваленте (может определяться как по отдельным видам изделий, так и по всей программе).

- Материалоемкость позволяет оценить, сколько ресурсов в натуральном или денежном выражении было использовано на производство одной единицы товара (необходимо общий расход разделить на количество полученных изделий конкретного наименования). Это справедливо, когда речь идет о штучных товарах. В противном случае рассчитывается расход материалов на физическую единицу (килограмм, литр, тонну и так далее).

Если оборотные средства требуют предварительной переработки перед запуском в производство, то для их оценки используются следующие показатели:

- остаток полезного вещества после первичной обработки сырья;

- процент потерь (имеется ввиду соотношение полезной составляющей и отходов);

- выход продукции — определяется отношением количества годных изделий на первоначальный объем сырья до переработки.

Достаточно важным показателем, который характеризует оборотные фонды, является их оборачиваемость. Это скорость их движения на предприятии. Время одного оборота равно полному циклу, начиная с запуска сырья в производство до получения готового продукта. Чем выше данная скорость, тем более эффективным является организация работы на предприятии.

Показатели оборачиваемости оборотных фондов

Выделяют следующие основные показатели:

- Коэффициент оборачиваемости — рассчитывается как отношение реализованной продукции к остатку оборотных средств в денежном выражении за определенный период. Он показывает количество полных оборотов за период, а также считается соизмеримым с показателем фондоотдачи.

- Продолжительность оборота — определяется путем деления длительности отчетного периода на коэффициент оборачиваемости оборотных фондов.

- Коэффициент закрепления — является показателем, обратным коэффициенту оборачиваемости. Он может быть определен делением остатка капитала на стоимость произведенной продукции. Характеризует количество оборотных средств, которые приходятся на каждую единицу стоимости продукции.

Как ускорить оборачиваемость

Ускорить оборачиваемость оборотных фондов можно за счет внедрения ряда мероприятий, которые используются на разных этапах производственного процесса. Это позволяет значительно сократить расход материалов, а также более точно организовать их движение во время работы.

Оборотные фонды включают производственные запасы, а потому на стадии их формирования стоит прибегнуть к следующим мерам:

- установление экономически обоснованных норм формирования сырьевых запасов;

- выбор поставщиков с наиболее выгодным географическим расположением, что сократит время и стоимость поставок;

- разработка системы автоматизации загрузки материалов на склад, а также выдачи их в производство.

Если речь идет о незавершенном производстве, то целесообразным будет принятие следующих решений:

- внедрение новых прогрессивных технологий производства;

- разработка типовых процессов и шаблонов;

- мотивация и материальное стимулирование работников цеха к экономному и рациональному использованию сырьевых ресурсов.

Сбыт продукции требует внедрения следующих необходимых мер:

- поиск каналов сбыта, которые обеспечивают самый короткий путь от поставщика к покупателю;

- прямые контакты с конечным потребителем, минуя посредников (например, собственные сбытовые сети).

Что входит в состав

К оборотным фондам относятся производственные запасы, структуру которых можно описать следующим образом:

- сырье и материалы;

- полуфабрикаты и узлы изделий, купленные у сторонних поставщиков;

- топливные ресурсы;

- упаковочные материалы и тара;

- запасные детали для текущего ремонта оборудования и производственных линий;

- дешевые инструменты и предметы, которые изнашиваются менее чем за календарный год.

Говоря о незавершенном производстве, стоит отметить, что это могут быть материалы, полуфабрикаты и прочие запасы, которые отпущены в производственный процесс, но еще не достигли состояния готового изделия.

Расходы будущих периодов не имеют материального и вещественного выражения. Несмотря на то что они осуществляются в данный момент, эффект от них наступит только в будущем периоде. Так, к данной категории стоит отнести:

- разработку и освоение новых технологий, а также проектирование продуктов;

- предварительную оплату заказанных материалов, а также подписку на печатные издания, авансовые платежи за услуги связи и прочее;

- плату за аренду помещения или оборудования;

- предварительное внесение налоговых и прочих обязательных платежей.

Также на предприятиях можно выделить такую категорию, как фонды обращения. Это:

- готовая продукция, которая хранится на складе и еще не отгружена для отправки потребителю;

- отправленные покупателю изделия, оплата за которые еще не поступила на счета предприятия;

- денежные средства в кассе или на расчетном счету организации, которые предназначаются для оплаты услуг или поставленных материалов;

- дебиторская задолженность.

Оборотные фонды и средства

Оборотные фонды и оборотные средства достаточно часто отождествляются, однако это не одно и то же. Так, первые представляют собой часть ресурсов предприятия, которые полностью исчерпываются в ходе одного производственного цикла. Если говорить о такой категории, как оборотные средства, то стоит отметить, что они представляют собой совокупность первой категории, а также имеющихся фондов обращения.

Нормирование оборотных фондов

Нормирование оборотных фондов производится с целью их экономии, а также рационализации производственного процесса. Оно включает в себя четыре последовательных этапа:

- На подготовительной стадии происходит сбор полной информации о производственном процессе и материальных затратах. Также изучается состояние запасов и стоимость каждого вида материалов.

- Организационный этап подразумевает разработку и планирование мероприятий, которые призваны сделать использование оборотных фондов более рациональным.

- На следующем этапе происходит экономически обоснованный расчет нормативов. Он производится как по отдельным видам наименований материалов, так и по каждому из видов производства.

- На заключительном этапе информация о принятых решениях и установленных нормах доносится до руководителей всех подразделений предприятия.

Нормирование оборотных фондов производится с использованием ряда основополагающих принципов, среди которых стоит выделить следующие:

- экономия сырья и материалов не должна производиться в ущерб производственному процессу, а также своевременным расчетам с поставщиками и заказчиками продукции (также не стоит забывать и о качестве готовых товаров, которое не должно пострадать от уменьшения количества используемых материалов);

- при определении нормативов должны быть учтены графики поставок материалов, а также их возможные потери, связанные с несовершенством производственного процесса (на складе всегда должен быть определенный запас сверх норм, который обеспечит работу в случае перебоев с сырьем);

- установление норм и нормативов касательно использования производственных запасов должно сопровождаться совершенствованием технологии (чтобы материалы расходовались более экономно, стоит прибегнуть к установке новой техники, которая минимизирует несанкционированный расход сырья);

- на предприятии должна быть разработана система ответственности сотрудников за несоблюдение норм и перерасход материалов (нарушение правил должно сопровождаться взысканием штрафов).

Оборотные фонды — это один из основных элементов производства, от которого зависит эффективная работа предприятия.

Оборотные средства предприятия: понятие, состав, анализ

Для производства продукции недостаточно одних средств труда (станков, приспособлений, аппаратуры). Помимо них и самого труда работников предприятия, также необходим исходный материал, сырье, заготовки — то, из чего создается готовая продукция в процессе производства — предметы труда. А чтобы была возможность эти предметы труда покупать у поставщиков и оплачивать труд рабочих, предприятию нужны денежные средства. Предметы труда и денежные ресурсы вместе образуют оборотные средства предприятия. Управление, определение оптимального размера, списание в производство оборотных средств — все это важные и насущные вопросы для любого предприятия. Ответы на них и показатели оборотных средств Вы найдете в этой статье.

Оборотные средства: понятие, состав и роль в производстве

Оборотные средства — денежные средства предприятия, авансированные в фонды обращения и оборотные производственные фонды.

Оборотные средства — стоимостная оценка фондов обращения и оборотных производственных фондов.

Главная цель оборотных средств — … совершать оборот! В ходе такого процесса оборотные средства меняют материально-вещественную форму на денежную, и наоборот.

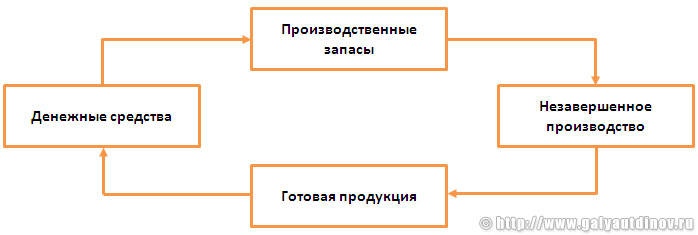

Кругооборот оборотных средств предприятия: деньги — товар, товар — деньги

Кругооборот оборотных средств предприятия: деньги — товар, товар — деньги

Например, предприятие располагает некоторыми денежными средствами, которые тратит на покупку сырья и материалов. Это первое превращение: деньги (не обязательно наличные) трансформировались в материальные объекты — запасы (детали, заготовки, материал и пр.).

Затем запасы подвергаются обработке в ходе производственного процесса, переходя в стадию незавершенного производства (НЗП) и, в конечном итоге, становясь готовой продукцией. Это второе и третье превращения — запасы пока не превратились для предприятия в денежные средства, но уже поменяли свою форму и роль.

И, наконец, готовая продукция реализуется на сторону (продается потребителям или торговым посредникам) и предприятие получает денежные средства, которые может вновь потратить на закупку ресурсов для возобновления производственного процесса. И все снова повторяется по второму кругу. Это четвертое превращение готовой продукции в денежные средства.

Оборачиваемость оборотных средств — важнейший показатель. Чем быстрее оборачиваются средства предприятия, тем меньше разрыв времени между вложениями в производство и получением отдачи — выручки (а с ней и прибыли).

Важно, что оборотные средства предприятия в отличие от основных фондов участвуют в производственном цикле только один раз и при этом полностью переносят свою стоимость на готовую продукцию! Это то, чем главным образом отличаются основные и оборотные средства.

В состав оборотных средств входят различные группы предметов труда и денежных средств. Укрупненно все они делятся на две большие группы: оборотные производственные фонды и фонды обращения. Подробнее о них ниже.

Состав оборотных средств:

Оборотные производственные фонды — включают в свой состав:

производственные (складские) запасы — предметы труда, еще только ожидающие вступления в производство.К ним относятся:

- сырье;

- основные материалы;

- покупные полуфабрикаты;

- комплектующие;

- вспомогательные материалы;

- топливо;

- тара;

- запчасти;

- быстроизнашивающиеся и малоценные объекты.

запасы в производстве — предметы труда, вступившие в производство, но еще не дошедшие до стадии готовой продукции. К запасам в производстве относятся следующие виды оборотных средств:

- незавершенное производство (НЗП) — обрабатываемая продукция, еще не законченная и не поступившая на склад готовой продукции;

- расходы будущих периодов (РБП) — затраты, которые предприятие несет в настоящий момент, но на себестоимость они будут списаны в будущем периоде (например, затраты на освоение новое продукции, создание опытных образцов);

- полуфабрикаты для собственного потребления — полуфабрикаты (например, запчасти) произведенные самим предприятием исключительно для внутренних нужд.

Фонды обращения состоят из следующих элементов:

- готовая продукция на складе;

- отгруженная продукция (товары в пути; продукция отгруженная, но еще не оплачена).

денежные средства и расчеты:

- денежные средства в кассе (наличные средства);

- денежные средства на расчетном счете (или на депозите);

- доходные активы (средства инвестированные в ценные бумаги: акции, облигации и пр.);

- дебиторская задолженность.

Процентное соотношение между отдельными группами или элементами оборотных средств — структура оборотных средств.

Например, в производственной сфере доля оборотных производственных фондов — 80%, а фондов обращения — 20%. А в структуре производственных запасов в промышленности первое место (25%) занимают основные материалы и сырье.

Структура оборотных средств предприятия зависит от отрасли, особенностей организации производства (к примеру, внедрение тех же логистических концепций сильно меняет структуру оборотных средств), условий снабжения и сбыта, и от многих других факторов.

Источники формирования оборотных средств предприятия

Все источники оборотных средств предприятия можно поделить на три большие группы:

Собственные оборотные средства (англ. «Working capital») — их размер предприятие устанавливает самостоятельно. Это минимальный размер запасов и денежных средств, достаточный для нормального функционирования производства и сбыта, своевременных расчетов с контрагентами.

Собственные источники формирования оборотных средств:

- уставной капитал;

- добавочный капитал;

- резервный капитал;

- фонды накопления;

- резервные фонды;

- амортизационные отчисления;

- нераспределенная прибыль;

- иное.

Собственные оборотные средства (или, иначе, рабочий капитал предприятия) — важный показатель, величина на которую оборотные активы предприятия превышают его краткосрочные обязательства.

Заемные оборотные средства — покрывают временную дополнительную потребность в оборотных средствах.

Как правило, заемным источником оборотных средств здесь выступают краткосрочные банковские кредиты и займы.

Привлеченные оборотные средства — они не принадлежат предприятию, получены им со стороны, но временно используются в обороте.

Привлеченные источники оборотных средств: кредиторская задолженность предприятия поставщикам, задолженность по оплате труда перед работниками и пр.

Определение потребности предприятия в собственных оборотных средствах производится им в процессе нормирования.

При этом рассчитывается норматив оборотных средств по одному из специальных методов (метод прямого счета, аналитический метод, коэффициентный метод).

Так определяется рациональный объем оборотных средств используемых в сфере производства и сфере обращения.

Методы списания оборотных средств в производство

Списать оборотные средства предприятия в производство можно различными способами, каждый из которых имеет свои достоинства и недостатки. Основные методы:

- Метод FIFO (от англ. «First In First Out» — «первым пришел, первым ушел») — запасы списываются в производство по цене тех запасов, что поступили на склад первыми. При этом в рамках метода ФИФО не важно, сколько на самом деле стоили списываемые в производство оборотные средства.

- Метод LIFO (от англ. «Last In First Out» — «последним пришел, первым ушел») — запасы списываются в производство по цене тех запасов, что поступили на склад последними. При методе ЛИФО также не важна стоимость списываемых запасов, так как они будут учитываться по цене последних поступивших на склад.

По себестоимости каждой единицы — то есть каждая единица оборотных средств списывается в производство по своей себестоимости (так сказать «поштучно»).

Пример списания запасов по такому методу: учет ювелирных украшений, драгоценных металлов и т. д.

По средней себестоимости — рассчитывается средняя себестоимость по каждому виду запасов и уже по ней запасы списываются в производство.

На российских предприятиях это, пожалуй, самая распространенная практика.

Оптимальная величина оборотных средств

Один из важнейших вопросов — определение оптимальной величины оборотных средств, например объема складских запасов. Чтобы найти оптимальную обеспеченность оборотными средствами предприятия используются специальные методы (ABC-анализ, модель Уилсона и пр.). Решением этой проблемы занимается теория управления запасами и логистика (например, концепция «Точно-в-срок» стремится к минимизации складских запасов чуть ли не до нулевого уровня).

Оптимальная величина оборотных средств — такой их уровень, при котором с одной стороны обеспечивается бесперебойный процесс производства продукции и ее реализации, а с другой стороны не возникают дополнительные и неоправданные издержки.

При этом как большие, так и маленькие оборотные средства организации (запасы), имеют свои плюсы и минусы.

Большая величина оборотных средств:

- Плюсы:

- обеспечение бесперебойного производственного процесса;

- наличие страхового запаса на случай сбоев в поставках;

- закупка запасов большими партиями позволяет получить у поставщиков скидки и сэкономить на транспортных расходах;

- возможность выиграть при повышении цен за счет заблаговременной покупки ресурсов по более низкой цене;

- большие денежные средства позволяют своевременно расплатиться с поставщиками, выплатить налоги и пр.

- большие запасы — большой риск их порчи;

- увеличивается размер налога на имущество;

- растут издержки на содержание запасов (дополнительные складские площади, персонал);

- иммобилизация оборотных средств (они по факту «замораживаются, изымаются из оборота, не работают).

Маленькая величина оборотных средств:

- Плюсы:

- минимальный риск порчи запасов;

- снижаются издержки на содержание запасов (требуется меньше складских площадей, персонала и техники);

- ускорение оборачиваемости оборотных средств.

- риск возникновения сбоев в производстве при несвоевременных поставках (ведь тогда на складе просто не окажется необходимого объема запасов);

- увеличение рисков несвоевременных расчетов с поставщиками, кредиторами, бюджетом по налогам.

Коэффициент оборачиваемости и оборачиваемость оборотных средств

Эффективность использования оборотных средств и их состояние могут быть проанализированы с помощью таких показателей как коэффициент оборачиваемости (коэффициент оборотных средств) и оборачиваемость.

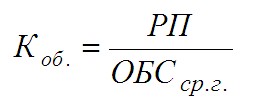

Коэффициент оборачиваемости оборотных средств (Коб.) — величина, показывающая, сколько полных оборотов совершили оборотные средства за анализируемый период времени.

Рассчитывается коэффициент оборачиваемости оборотных средств (тавтология получается, но что поделать) как отношение объема реализованной продукции к средней величине оборотных средств предприятия за год. То есть это величина реализованной продукции в расчете на 1 рубль оборотных средств:

где: Коб. — коэффициент оборачиваемости оборотных средств;

РП — реализованная продукция за год (годовая выручка от реализации), руб.;

ОБСср.г. — среднегодовой остаток оборотных средств (по балансу), руб.

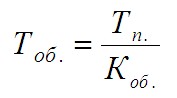

Оборачиваемость (Тоб.) — длительность одного полного оборота в днях.

Рассчитывается оборачиваемость оборотных средств по следующей формуле:

где: Тоб. — оборачиваемость оборотных средств, дней;

Тп. — длительность анализируемого периода, дней;

Коб. — коэффициент оборачиваемости оборотных средств.

Ускорение оборачиваемости позволяет вовлечь в оборот дополнительные средства, повысить отдачу от их использования, сократить период между инвестированием и получением прибыли.

Замедление оборачиваемости — признак «замораживания» ресурсов, их «застоя» в запасах, незавершенном производстве, готовой продукции. Сопровождается отвлечением средств из оборота.

Подведем итоги. Оборотные средства — важнейший компонент хозяйственной деятельности, без которого просто не возможно производство продукции и продажа товаров потребителям. Это своеобразная «кровь» в «организме» предприятия, питающая его «органы» (цеха, склады, службы). И эффективность оборотных средств, эффективность их использования, оказывает огромное влияние на экономические результаты деятельности компании.

- Галяутдинов Р. Р. Обзорные лекции к госэкзаменам по специальности «Экономика и управление на предприятии (в машиностроении)». 2012-2018 гг.

- Источники формирования оборотных средств предприятия // Экономика БГЭУ. URL: https://www.economy-web.org/?p=407 (дата обращения: 24.03.2015)

- Ребрин Ю. И. Основы экономики и управления производством. Конспект лекций. Таганрог: ТРТУ, 2000. URL: http://www.aup.ru/books/m47/3_4.htm

- Сафронов Н. А. Экономика предприятия. — М.: Экономистъ, 2007 г. — 2-е изд.

© Копирование любых материалов статьи допустимо только при указании прямой индексируемой ссылки на источник: Галяутдинов Р.Р.

Понятие и состав оборотных средств предприятия. Коэффициенты. Кратко

Оборотные средства важны для бесперебойной работы каждой организации. Если предприятие сравнивать с организмом, то они – его «кровь», разносящая необходимые вещества к «органам». От их количества, структуры, правильного использования зависит жизнь хозяйствующего субъекта. Поэтому стоит разобраться подробнее во всех нюансах, касающихся оборотных средств.

Понятие, состав и роль оборотных средств предприятия

Оборотными средствами принято считать финансовые ресурсы организации, предназначенные для финансирования ее оборотных активов. Они, в отличии от основных средств, например, принимают участие в производственном цикле лишь единожды, затрачиваясь в его процессе. И переносят свою стоимость на готовый товар не частями, а полностью.

«Эта часть имущества фирмы полностью меняет свои вид и форму в ходе производства. Срок службы таких средств чаще всего не превышает год».

Жаворонок А.В., ассистент отделения социально-гуманитарных наук

Оборотные средства делятся на две крупные группы:

- Оборотные фонды.

- Фонды обращения.

Оборотные фонды состоят из:

- складских запасов – то есть предметов, предназначенных для введения в производство (сырье, материальные ценности, запчасти, упаковки, горючее, предметы малой ценности, приобретенные полуфабрикаты);

- находящихся в производстве запасов – предметов, уже запущенных в производство, но еще не являющихся готовыми товарами:

— незавершенное производство – продукты, находящиеся на стадии обработки и еще не доведенные до состояния, делающего их пригодными для поступления на склад готовой продукции;

— расходы будущих периодов – затраты, произведенные в отчетном периоде, но предназначенные для отнесения на расходы в будущем году (траты на разработку экспериментальных образцов, например);

— полуфабрикаты не для продажи – это узлы, агрегаты, запчасти, создающиеся в организации именно для внутреннего использования.

Фонды же обращения, вторая часть оборотных средств, включают:

- готовую продукцию (как находящуюся на складе, так и отгруженную);

- денежные средства: касса, расчетные счета, долги дебиторов, обладающие доходностью активы (ценные бумаги).

Соотношение между отдельными частями оборотных средств формирует их структуру, которая зависит от отрасли организации, особенностей ее производственного процесса, условий обеспечения всеми необходимыми средствами и других обстоятельств.

Важно! Основная роль оборотных средств заключается в обеспечении гарантии процесса производства.

Оценка стоимости бизнеса

Финансовый анализ по МСФО

Финансовый анализ по РСБУ

Расчет NPV, IRR в Excel

Оценка акций и облигаций

Источники формирования оборотных средств

Существует три основных источника формирования оборотного имущества фирмы: собственные, заемные и привлеченные средства.

К собственным источникам, обеспечивающим минимальную потребность предприятия в средствах, необходимых для ее нормального функционирования, относятся:

- складочный, добавочный и резервный капиталы;

- накапливаемые и резервные фонды;

- отчисления на амортизацию;

- не распределенная между собственниками и не пущенная в оборот прибыль.

Заемные источники составляют предоставляемые банками кредиты и займы. Они обеспечивают удовлетворение возникающих дополнительных нужд фирмы в оборотных активах.

Привлеченные источники представляют собой ресурсы, которые не принадлежат фирме и получены во временную эксплуатацию со стороны, но в течение определенного периода находятся в обороте. Сюда, в первую очередь, можно отнести кредиторскую задолженность: перед поставщиками, перед собственными сотрудниками по зарплате и т.д.

Оптимальная величина оборотных средств на предприятии

Расчёт оптимального размера оборотного имущества на предприятии – важный процесс, требующий знаний в области экономической теории и анализа. С помощью специальных формул и моделей определяется норма запасов, обеспечивающая наиболее эффективное функционирование фирмы. При этом, с одной стороны, обеспечивается бесперебойность процессов производства и сбыта товаров, а с другой – отсутствуют добавочные необоснованные затраты.

Преимущества и недостатки большой величины оборотных средств

Достоинствами чрезмерно большого размера оборотного имущества являются:

- гарантия осуществления производственных функций без сбоев в работе;

- присутствие запасов для подстраховки на непредвиденные случаи, влекущие за собой перебои с поставками;

- приобретение средств и предметов труда крупными партиями обычно сопровождается скидками от поставщиков за количество и позволяет экономить на расходах по транспортировке;

- заблаговременное приобретение средств часто предполагает выигрыш в цене (обычно со временем цены повышаются).

Но все же превышать оптимальную величину оборотного имущества не рекомендуется, ведь это чревато следующими последствиями:

- увеличение риска порчи запасов;

- повышение налога на имущество;

- рост затрат на обслуживание запасов;

- замораживание оборотных активов, которые лежат «мертвым грузом» на складах, вместо того чтобы участвовать в обороте и приносить прибыль.

Плюсы и минусы маленькой величины оборотных средств

Малый размер оборачиваемого имущества обладает рядом преимуществ:

- снижение рисков того, что запасы будут подпорчены;

- минимизация затрат на обслуживание запасов;

- высокая оборачиваемость средств.

Но, конечно, у этой ситуации есть и недостатки:

- малейшие сбои в поставках могут привести к значительным простоям;

- растет риск просрочек платежей кредиторам: банкам, налоговым службам, партнерам.

Методы списания оборотных средств в производство

Существует несколько методов, регулирующих списание оборотного имущества в производство ( третий раздел ПБУ 5/01 «Учет МПЗ» ). Каждая фирма выбирает наиболее удобный и выгодный для нее, что обязательно прописывается в учетной политике.

Метод FIFO

Использование этого метода предполагает, что при списании запасов в производство берутся в расчет цены тех из них, что появились на складе первыми. Реальная стоимость отпускаемого имущества при этом значения не имеет.

Метод LIFO

А здесь все происходит с точностью до наоборот: запасы отпускаются в производство по стоимости тех из них, что были приобретены последними. И опять же не обращается внимание на реальную цену списываемых запасов.

Списание по себестоимости каждой единицы

При выборе этого метода каждый элемент оборотного имущества отпускается в производство по стоимости его приобретения. Такой «поштучный» учет, в частности, характерен, например, для работы с драгоценными металлами.

По средней себестоимости

Это один из самых часто применяемых в нашей стране методов, при котором для каждого вида оборотного имущества рассчитывается средняя себестоимость. По ней запасы и отпускаются в производство.

Показатели эффективности использования оборотных средств предприятия

Для определения эффективности ситуации, сложившейся на предприятии в отношении его оборотных средств, используется система аналитических показателей. Постоянный расчет и мониторинг этих показателей позволяет сделать важные выводы, способствующие общей успешности и прибыльности фирмы.

Длительность одного оборота

Этот коэффициент показывает срок, за который оборотное имущество преобразуется в выручку и возвращается в таком виде на предприятие. Рассчитывается он по такой формуле:

Дл = Ссред*Тп/В, где

Ссред – среднегодовая стоимость основных средств (среднее значение их суммы на начало и конец периода);

Тп – число составляющих период дней;

Коэффициент оборачиваемости

Этот показатель демонстрирует, сколько оборотов совершило имущество фирмы в рассматриваемом периоде (чаще всего, это квартал или год). Рассчитывают его по такой формуле:

Коб = В/Ссред, где

В – выручка, полученная от продажи конечного продукта;

Ссред – средняя стоимость оборотного имущества за изучаемый период.

Высокие значения этого коэффициента в сравнении с конкурентами и в динамике говорят о положительных тенденциях развития фирмы и эффективном управлении запасами. Ведь рост коэффициента оборачиваемости свидетельствует о том, что размер выручки при неизменном количестве оборотных средств увеличивается.

Коэффициент загрузки (закрепления) средств в обороте

Показатель демонстрирует размер оборотного имущества, необходимого для получения одного рубля выручки. Он рассчитывается по следующей формуле:

Кзаг = Ссред/В, где

Ссред – средняя стоимость оборотного имущества за изучаемый период;

В – выручка, полученная от продажи конечного продукта.

Как можно заметить, этот коэффициент противоположен коэффициенту оборачиваемости. Положительно расценивается его низкие величины и снижение в динамике.

Рентабельность оборотных средств

Этот показатель свидетельствует о том, насколько эффективна эксплуатация оборотного имущества в плане прибыльности предприятия. Он рассчитывается так:

Рос = ПРч/Ссред*100, где

ПРч – чистая прибыль;

Ссред – средняя стоимость оборотного имущества за изучаемый период.

Значение показателя, превышающее единицу, говорит о том, что оборотные активы используются эффективно и приносят фирме прибыль. Соответственно, положительно расценивается и рост коэффициента в динамике.

Абсолютное высвобождение оборотных средств

Этот показатель рассчитывается путем сравнения остатков оборотного имущества на дату исследования с аналогичной величиной прошлого периода (либо с нормативом). Если фактические остатки сравнительно меньше, а объемы реализации при этом растут либо остаются на прежнем уровне, то говорят об абсолютном высвобождении.

Относительное высвобождение оборотных средств

Об относительном высвобождении говорят в тех случаях, когда оборачиваемость имущества растет по причине роста самого производства. При этом количество запасов увеличивается, но это происходит меньшими темпами в сравнении с ростом объемов выпуска продукции.

Коммерческая маржа

Показатель демонстрирует размер чистой прибыли, полученной с каждых ста рублей оборотного имущества. Обычно маржа выражается в процентах. Высокими, свидетельствующими об эффективной работе, величины находятся в пределах 20-30%.

Коммерческая трансформация

Этот показатель характеризует величину оборота, в которую трансформируется каждый вложенный в активы рубль.

Пути ускорения оборачиваемости оборотных средств

Если в ходе экономического анализа выявляется проблема низкой скорости оборачиваемости имущества, необходимо сделать правильные выводы и найти пути ускорения превращения активов в выручку. Искать резервы можно по следующим направлениям:

- повышение интенсивности самого процесса производства: уменьшение числа и длительности простоев, сокращение времени на естественные нужды работников (в рамках ТК, конечно же), сокращение продолжительности циклов производства за счет внедрения достижений НТП;

- экономный подход к эксплуатации разного рода ресурсов организации: безотходное производство, грамотное нормирование, введение материального поощрения за экономию материалов, заключение договоров с новыми поставщиками, предлагающими более низкие цены;

- совершенствование самого производственного процесса: внедрение достижений НТП, использование более прогрессивных техник и технологий, повышение качества используемых материалов и т.д.;

- совершенствование и автоматизация вспомогательных процессов: механизация транспортных, погрузочно-разгрузочных и других видов работ, использование современных программ учета и т.д.;

- совершенствования в области взаимодействия с поставщиками: сотрудничество с доступными и выгодными в территориальном плане партнерами, сокращение периодов между закупками материалов и сырья, налаживание длительных устойчивых связей с надежными поставщиками (что снижает риск форс-мажорных ситуаций и вознаграждается скидками для постоянных покупателей);

- совершенствования в области работы с покупателями: поиск территориально удобных потребителей, работа по предоплате, налаживание длительных связей, планирование отгрузки товаров (исключает сверхнормативное накапливание запасов и увеличивает оборачиваемость);

- пристальное внимание логистике в управлении имуществом.

Пример анализа показателей эффективности использования оборотных средств

Как проводится анализ эффективности использования имущества предприятия лучше всего посмотреть на примере.

Пример. Организация ООО «ШАР» занимается изготовлением строительных смесей. Показатели работы фирмы, по которым предстоит анализировать результативность политики управления здесь оборотным капиталом, приведены в таблице ниже.

Показатели Период сравнения Текущий период (в тыс. руб.) Изменения в динамике В тыс. руб. В % Выручка от реализации товаров (в тыс. руб.) 165 712 233 815 + 68 103 141 Среднегодовая стоимость оборотного имущества (в тыс. руб.) 55 213 72 614 + 17 401 131,52 Чистая прибыль (в тыс. руб.) 9 143 15 988 +6 845 174,87 Коэффициент оборачиваемости 3,00 3,22 — 107,33 Коэффициент загрузки 0,33 0,31 — 94 Рентабельность оборотного имущества 16,56 22,02 — 132,97 Взглянув на эту таблицу, сразу можно сказать, что оборотные средства в ООО «ШАР» в текущем периоде используются намного эффективнее, чем в предыдущем. Об этом, говорит, в первую очередь, увеличение чистой прибыли гораздо большими темпами, чем рост стоимости запасов (74,87% против 31,52%).

Коэффициент оборачиваемости оборотных активов вырос на 7,33%, что означает сокращение периода превращения запасов в выручку. Это свидетельствует о повышении эффективности управления оборотным имуществом в организации.

Коэффициент нагрузки, напротив, снизился, что расценивается положительно.

Рентабельность оборотных активов выросла на 32,97% — это означает, что особенности использования имущества фирмы являются причиной её прибыльности, которая в сравнении с прошлым годом значительно выросла.

В целом анализируя показатели ООО «ШАР» можно сделать выводы об оптимально выбранной политике управления оборотными средствами.

Заключение

Оборотные средства необходимы каждому предприятию для обеспечения процесса производства. Важно обращать внимание на их структуру, источники образования, эффективность использования. Анализ коэффициентов, отражающих результаты управления оборотным имуществом, позволяет своевременно заметить тревожные тенденции, грозящие организации потерей рентабельности, и найти пути улучшения ситуации. Оборотный капитал – это часть имущества, в отношении которой нужно всегда держать руку на пульсе.

Источник https://businessman.ru/new-oborotnye-fondy-eto-pokazateli-oborotnyx-fondov.html

Источник http://galyautdinov.ru/post/oborotnye-sredstva-predpriyatiya

Источник https://finzz.ru/ponyatie-i-sostav-oborotnyx-sredstv-predpriyatiya-koefficienty-kratko.html