Инвестиционные фонды — как выбрать за 5 шагов + рейтинг ТОП-7 ПИФ

Здравствуйте, дорогие друзья! На связи Денис Кудерин, эксперт в области инвестиций.

Наша новая тема – инвестиционные фонды, инструмент, который поможет сохранить и приумножить ваши финансы без особых трудозатрат.

Статья будет полезна всем, кто заинтересован в пассивном доходе и желает сделать инвестирование прибыльным бизнесом.

А теперь обо всём по порядку!

1. Что такое инвестиционные фонды и каковы их функции?

Наверняка вы уже слышали или встречали в статьях по финансовой тематике аббревиатуру «ПИФ». Так вот, именно о ПИФах – Паевых Инвестиционных Фондах – мы сегодня и поговорим.

В широком смысле инвестиционные фонды – это формы коллективных инвестиций, имущественные комплексы с различной структурой.

Фонды представляют собой акционерные общества или организации с долевой собственностью участников, которые объединяет общая суть – коллективное владение активами.

Несколько слов о том, зачем вообще нужны ПИФы. Их долгосрочной и приоритетной целью выступает сохранение и умножение капитала участников.

Существование инвестиционных компаний обусловлено тем фактом, что большое количество граждан, имеющих сбережения, не всегда обладают навыками грамотного инвестирования средств. В период стабилизации экономики число фондов возрастает, в кризис активность таких организаций идёт на спад.

Схема работы фондов предельно проста:

- участники (пайщики) вносят свою долю в общий котёл;

- управляющие вкладывают деньги в перспективные финансовые проекты (ценные бумаги, недвижимость, золото, венчурные фонды и т.д.);

- полученная прибыль с оборота распределяется между пайщиками согласно внесенным долям.

Паевые инвестиции относят к высоколиквидным активам. Участник может в любой момент реализовать (продать) свою долю, если посчитает, что это выгодно или ему просто понадобятся наличные деньги.

Ещё один плюс – средствами вкладчиков распоряжаются профессионалы, что значительно снижает финансовые риски. Управляющие знают, какие инвестиционные направления наиболее прибыльны в текущий момент и пользуются своими навыками удачных денежных вложений.

У рядового инвестора зачастую нет ни времени, ни знаний, ни способностей для грамотного финансового управления. Поэтому заботу об умножении благосостояния пайщиков берет на себя профессиональный игрок.

Чтобы лучше понять принцип работы ПИФов, приведу наглядный пример.

Пример

Десять приятелей решили заняться сельским хозяйством и приобрели большой участок земли. Чтобы ресурсы использовались с максимальной отдачей, они нанимают опытного фермера, доку в сельхозработах.

Осенью они снимают урожай. Примерно десятую часть урожая (или прибыли от его продажи) они отдают фермеру, остальное делят между собой. Чем эффективнее работа специалиста, тем больше получат и владельцы, и сам фермер. Именно так работают паевые фонды.

Управляющие компании кровно заинтересованы в грамотном размещении капитала, ибо от этого напрямую зависит размер их вознаграждения: они получают комиссионные с прибыли.

Перечислим главные плюсы инвестиционных фондов:

- профессиональное управление активами;

- диверсификация вкладов – риски снижаются, благодаря вложениям в разные инвестиционные инструменты;

- минимальные затраты на проведение финансовых транзакций;

- прозрачная внутренняя структура;

- крупный совместный капитал приносит больше прибыли, чем небольшие одиночные вклады.

И небольшая ложка дегтя: ПИФы не гарантируют обязательного дохода для их участников. Как в любых других инвестиционных транзакциях, здесь присутствует риск потери средств, связанный с неудачными вложениями, падениями рынков и прочими объективными факторами.

И хотя деятельность фондов контролируется государством (в частности, ФКЦБ – Федеральной Комиссией рынка Ценных Бумаг), никаких законодательных требований относительно прибыльности таких структур не предусмотрено.

Читайте обзорную статью об инвестициях в России.

2. Какие бывают инвестиционные фонды – ТОП-5 основных видов

Теперь о том, какие бывают ПИФы. Существует несколько критериев классификации фондовых организаций.

По типу доступности для вкладов они подразделяются на:

- открытые;

- закрытые;

- интервальные.

Открытые, как это ясно из названия, практикуют свободную продажу и покупку паев. То есть совладельцем компании можно стать в любой момент, если, конечно, имеются достаточные для покупки пая ресурсы.

Общая сумма капиталов, как и число участников в открытых фондах не ограничивается. Такие структуры обычно инвестируют средства в высоколиквидные и надёжные финансовые инструменты.

Закрытые фонды продают доли участников сразу после учреждения организации, после чего продажи паев прекращаются. ПИФы закрытого типа ограничены в сроках своей работы, которые оговариваются заранее.

Нередко такие фонды специализируются на определенной отрасли. К примеру, работают только с рынком недвижимости или вкладывают активы в инновации.

Характерная особенность интервальных ПИФов в том, что продажа паев и их погашение происходит в определенные промежутки времени. Обычно интервальные фонды работают с акциями – занимаются профессиональной биржевой торговлей.

Другой критерий классификации – по сфере инвестирования. Виды, различающиеся по этому признаку, рассмотрим подробно.

Вид 1. Фонды акций

Самая популярная разновидность ПИФов. Цель такого фонда – получение прибыли от вложения в акции различных фирм.

Поскольку производственные (и любые другие) компании разнятся между собой размерами оборотного капитала, ПИФы также подразделяются на те, которые работают:

- с небольшими предприятиями (оборот – менее $500 млн.);

- средними (от 500 млн. до 5 млрд. долларов);

- крупными (оборот – более $5 млрд.).

Последний вид вложений наиболее надёжен, но рассчитан на длительный срок (3-5 лет). Предприятия с высоким доходом, лидирующие в своих отраслях, инвесторы называют «голубыми фишками». Чистая прибыль от вкладов в акции крупных корпораций составляет 10-15% ежегодно.

Очевидно, что при выборе фонда следует учитывать как размеры собственных вложений, так и принципы работы ПИФа. Некоторые учреждения предпочитают работать с акциями, для которых характерен быстрый (и не всегда предсказуемый) рост, другие выбирают более стабильных партнеров.

Ещё один совет от опытных инвесторов – не стоит класть все яйца в одно лукошко, то есть не ограничиваться одним фондом. Если финансы позволяют, лучше создать «портфолио фондов», куда будут входить паи в нескольких организациях, различных по своей структуре и направленности.

Вид 2. Фонды облигаций

Облигации – инвестиционные инструменты с фиксированной доходностью (в этом их отличие от акций, стоимость которых постоянно меняется).

Фонды, занимающиеся инвестированием исключительно в облигации, именуются фондами облигаций или бонд фондами.

Вложения такого типа приносят вкладчикам регулярные дивиденды – суммируются проценты по вкладам и профит от разницы в ценах. Чистая прибыль бонд фондов невысокая (от 6-8%), зато риски – минимальные.

В зависимости от того, кто выпускает ценные бумаги, фонды облигаций подразделяются на:

- государственные (федеральные);

- муниципальные;

- корпоративные.

Государственные облигационные фонды считаются самыми надёжными. Популярностью пользуются также бумаги, выпущенные региональными органами управления.

Корпоративные облигации – рискованный, но в случае удачного стечения обстоятельств весьма высокодоходный инвестиционный инструмент.

Вид 3. Фонды недвижимости

Такие организации получают доходы от вкладов в строительство и эксплуатацию объектов недвижимости. Учреждения имеют различную специализацию – одни фонды продают дома и квартиры, другие сдают их в аренду, третьи специализируются на операциях с земельными участками.

Обычно это фонды закрытого типа: такая особенность связана с тем, что жильё (особенно приобретенное на стадии строительства) реализуется дольше, чем, скажем, ликвидные акции компании «Кока-Кола».

Учитывая высокую стоимость жилья, минимальный первоначальный паевый взнос участника в такие фонды довольно внушительный – примерно $10 000 .

Разновидностью фондов недвижимости можно назвать ипотечные фонды – организации закрытого типа, зарабатывающие на закладных бумагах.

Вид 4. Фонды денежного рынка

Это самые консервативные ПИФы на свете. Суть их заключается в том, что 50% активов участников управляющие держат на депозитах, и только вторая половина денег участвует в оборотных инвестиционных операциях.

Финансы вкладываются в самые надёжные инструменты – облигации, валюту. Эксперты считают фонды денежного рынка своего рода альтернативой краткосрочным банковским вкладам. Риск потерять вклады в таких учреждениях минимален, как, впрочем, и прибыль вкладчиков.

Вид 5. Сбалансированные (смешанные) фонды

Несложно догадаться, что такие фонды работают с различными инструментами. Обычно это облигации и акции: самые ликвидные разновидности ценных бумаг.

Тактика управления фондом смешанного типа требует опыта и специальных знаний от управляющей компании. Знатоки рынка должны постоянно анализировать ситуацию, покупая и продавая бумаги в момент их максимально выгодной для пайщиков стоимости.

В таблице представлены основные виды фондов и их базовые показатели:

| № | Виды фондов | Доходность | Особенности инвестиций |

| 1 | Фонды акций | От 10% и выше | Относительно высокие риски |

| 2 | Фонды облигаций | 6-8% | Низкие риски |

| 3 | Фонды недвижимости | От 7-10% | Рассчитаны на долгосрочные вложения |

| 4 | Фонды денежного рынка | 7-10% | Надежность и низкий риск |

| 5 | Смешанные | От 12% и выше | Требуют грамотного управления |

3. Особенности чековых и иностранных фондов

Несколько слов о менее популярных, но тоже заслуживающих внимания разновидностях инвестиционных фондов.

Иностранные фонды позволяют вложить свои сбережения в зарубежные и международные компании.

Такие ПИФы подразделяются на:

- глобальные (позволяют обогащаться за счет вложений в экономику других стран);

- интернациональные (занимаются вложениями за пределами страны проживания пайщика);

- фонды развивающихся стран (рискованные, но перспективные инвестиции в экономику развивающихся государств).

Зарубежные фонды, как и любые другие, бывают открытыми и закрытыми. Всего в мире насчитывается около 50 тысяч фондов, открытых для иностранных инвестиций.

Что такое чековые инвестиционные фонды (ЧИФы), помнят все, кто жил в России в 90-х годах. Эти структуры занимались помощью гражданам в управлении ваучерными чеками в период всеобщей приватизации.

В середине 90-х количество ЧИФов в РФ исчислялось сотнями. Дальнейшая судьба таких компаний – постепенное слияние, взаимное поглощение, реорганизация и банкротство. В настоящее время подавляющее большинство чековых фондов ликвидировано.

4. Как выбрать инвестиционный фонд – 5 простых шагов

Правильный выбор инвестиционного фонда напрямую влияет на размер вашей прибыли и сохранность капитала.

Для начала советую определиться с целью инвестиций. Какой доход вам нужен – быстрый, надёжный, постоянный? В зависимости от конечной цели выбирайте тип фонда.

Учитываются также сроки инвестирования, сумма, отношение к риску. Помните, что ПИФы не гарантируют фиксированной прибыли: успех зависит от множества факторов – конъюнктуры рынка, профессионализма управляющей компании, экономического положения в стране.

Теперь – пошаговое руководство для начинающих инвесторов.

Шаг 1. Определяем сумму и срок инвестирования

Важнейший этап – определение размеров вклада и сроков инвестирования.

Чем меньше сумма, тем уже круг доступных вариантов. Солидные капиталы открывают широкие возможности.

Сразу решите, какие сроки вас устраивают. Оборотные периоды в различных видах фондов тоже разные. Так, вклады в недвижимость предполагают долгосрочные инвестиции. В фондах акций и облигаций средства оборачиваются быстрее, но при этом повышаются риски.

Шаг 2. Определяемся с типом паевого фонда

Для держателей капитала с отсутствием инвестиционного опыта оптимальный вариант – открытые ПИФы с высокой ликвидностью паевых долей. Участники таких фондов вправе вывести свой капитал из оборота в любое время. Интервальные ПИФы реализуют доли ежегодно или ежемесячно.

Опытные инвесторы, умеющие соотносить риски с доходностью, пользуются более специализированными инструментами. Например, вкладывают деньги в фонды недвижимости, венчурные и смешанные фонды.

Шаг 3. Выбираем управляющую компанию

Управляющие компании редко занимаются прямым обманом вкладчиков. Они не делают этого хотя бы потому, что опасаются нарушить закон, который запрещает давать инвесторам необоснованные обещания.

Существуют также активные и пассивные вклады.

В первом случае инвестор может лично контролировать состояние своего инвестиционного портфеля:

- вводить/выводить средства в любой момент;

- вести баланс;

- проделывать другие манипуляции, направленные на достижение максимальной доходности.

Такие операции позволяют проводить фонды открытого типа.

Если вы хотите вложить деньги в долю и на какое-то время забыть о них, выбирайте закрытые фонды или интервальные.

Шаг 4. Сравниваем рейтинги различных фондов

Рейтинги ПИФов в открытом доступе публикуются на различных информационных ресурсах. Лучше использовать несколько источников и сравнивать их показатели. Наибольшим авторитетом пользуются страницы финансовых ведомств и государственных органов.

Существует множество критериев, характеризующих прибыльность фондов и принципы их работы – объём привлеченных капиталов, показатели ликвидности, различные финансовые коэффициенты.

Шаг 5. Делаем окончательный выбор

Окончательный выбор делается после всестороннего анализа фонда и управляющей компании. Если сомнения остаются, рекомендую посоветоваться с опытными людьми или посетить тематические форумы инвесторов.

Для новичков основополагающим фактором обычно выступает стабильность ПИФа и его популярность среди других вкладчиков. Но не всегда следование за мнением большинства гарантирует успех.

Смотрите также близкую по тематике статью – «Как найти инвестора».

5. На что обращать внимание при выборе инвестиционного фонда – полезные советы новичкам

В целом ПИФы относятся к надежным и доступным инвестиционным инструментам. Деятельность таких учреждений предельно прозрачна, что обусловлено законодательными требованиями и ориентированностью на клиентов.

При выборе фонда обращайте внимание на следующие показатели:

- уровень риска (низкий, высокий, средний);

- период работы;

- минимальный размер доли;

- наличие скидок, надбавок и прочих льгот для пайщиков;

- объём привлеченных средств;

- стоимость чистых активов;

- доходность (учитывайте длительный период, а не только последние месяцы);

- условия обмена и реализации паев.

Знающие люди рекомендуют выбирать ПИФы методом исключения, начиная с типа компании и заканчивая анализом финансовых коэффициентов. Чем больше сведений о работе фонда вы соберете, тем безопаснее и доходнее будут ваши вклады.

6. Лучшие инвестиционные фонды – ТОП-7 компаний

На территории РФ действуют сотни паевых фондов с различной структурой управления и доходностью. Чтобы не затеряться в океане ПИФов, мы выбрали 7 наиболее надёжных и прибыльных столичных компаний.

Территориальная принадлежность к Московской области вовсе не означает, что жители других городов не могут стать пайщиками этих фондов. Могут – интернет позволяет удаленно инвестировать средства и таким же образом выводить их на свои счета.

СоцАгроФинанс (производственно-финансовая компания) – профессиональные инвестиции в драгоценные металлы, розничную продажу драгоценностей, разработку полезных ископаемых.

СоцАгроФинанс (производственно-финансовая компания) – профессиональные инвестиции в драгоценные металлы, розничную продажу драгоценностей, разработку полезных ископаемых.

Фирма привлекает частные инвестиции для финансирования собственных высокорентабельных коммерческих проектов. Договоры инвестирования с физическими лицами имеют фиксированную процентную ставку. В перспективах компании — наращивание производственных оборотов.

Финанс-Инвест – старейшая на территории РФ инвестиционная компания, действующая с 1995 года. Специализируется на развивающихся рынках России и стран ближнего зарубежья. Управленческое ядро фирмы работает в сфере прибыльных инвестиций уже более 10 лет и постоянно усиливается за счет привлечения профессионалов из международных и российских коммерческих банков.

Финанс-Инвест держит курс на развитие самых актуальных технологий, связанных с обслуживанием, информационной и технической поддержкой инвесторов.

Adfincom – вклады в высоколиквидные облигации, акции, фонды других организаций. Основное направление деятельности – глобальный финансовый рынок. Работает на рынке инвестиций с 2008 года.

Миссия компании — сохранение и приумножение капитала клиентов, доверивших компании свои сбережения, разработка новых актуальных инвестиционных продуктов, максимально отвечающих интересам вкладчиков. Фирма имеет членство в Швейцарско-Российской Бизнес Ассоциации, поддерживаемой Министерством экономики РФ.

FinPro – специализируется на инвестициях в недвижимость. Попутно компания занимается консультированием и обучением своих клиентов. Участникам доступны платные и бесплатные вебинары на тему прибыльного инвестирования.

Среди других преимуществ для вкладчиков — разработка личного инвестиционного плана, информационная поддержка инвесторов, живое общение с клиентами, постоянный поиск и внедрение новых инструментов в работу компании.

Финам – брокерские услуги, управление капиталом, прибыльные вклады в акции предприятий. На сайте компании регулярно публикуются мировые и российские финансовые новости. Минимальная ставка по вкладам даже при пассивном инвестировании — 18%.

Главный принцип развития компании — развитие новейших инвестиционных технологий, продуктов и клиентских сервисов. В приоритетах фирмы — курс на длительное сотрудничество, профессионализм и надёжность вкладов.

ТелеТрейд – более 20 лет на рынке финансов. Сотни тысяч клиентов, круглосуточный доступ к торговле инвестиционными инструментами по всему миру. Специализация – инвестирование в Forex. Клиенты имеют возможность пассивного инвестирования в торги.

Штатные сотрудники компании знают, как добиться предельных прибылей в торговле на разнице курсов валют, цен на золото, нефть и акции крупных российских и международных корпораций.

БКС Брокер – профессиональная помощь в эффективном управлении деньгами. Ориентация на современные информационные разработки, использование инноваций в сфере частных инвестиций. Лидер российского рынка по оборотному капиталу.

Каждому инвестору доступна возможность пользоваться услугами личного советника, который, применяя свои знания и навыки, помогает эффективно реализовать цели и задачи клиента.

Для более наглядного представления о деятельности ПИФов рекомендую к просмотру короткий ролик.

7. Заключение

Подведём итоги. Теперь вы знаете, что такое инвестиционные фонды и можете воспользоваться полученными знаниями с целью сохранения и приумножения личного капитала.

Но помните, ПИФ – лишь одно из направлений в перечне других, не менее привлекательных и прибыльных инвестиционных инструментов. Рекомендуем к прочтению статью — «Венчурный фонд».

Коллектив нашего ресурса желает читателям успеха в любых финансовых операциях. Просим вас дать оценку публикации, ждем комментариев, дополнений и замечаний!

Частный инвестиционный фонд

Несмотря на то что, новейшая история России и ее экономики насчитывает всего четверть века, однако рынок финансовых услуг и инвестирования успел пережить свои феерические взлеты и не менее драматические падения. Стоит только вспомнить чековые фонды: «Хопер –инвест» , МММ и прочие экстремальные вещи.

В современном состоянии рынок инвестиционных фондов в России более или менее соответствует европейским стандартам, правовые нормы и процедуры отработаны и существует определенная практика взаимодействия между владельцами фондов и всеми социальными и правовыми институтами.

Сама процедура создания инвестиционного фонда, исходя даже из российских реалий, достаточно простая и требует от учредителей лишь тщательного подхода к оформлению юридических документов (без квалифицированных юристов не обойтись).

Прежде, чем подойти к формальной стороне дела, учредитель должен определиться с несколькими важными моментами:

- Цели создания фонда и сроки его существования

- Исходя из целей, определить для себя, какой будет основная стратегия фонда на рынке – например, краткосрочная или долгосрочная, рискованная или пассивная и т.п.

- После определения стратегии подбираются инструменты и формы работы с инвестиционным капиталом. Например, существуют различные типы фондов, ориентированные на определенные способы работы с активами: фонды акций, облигаций, индексные, недвижимости или венчурные.

- В российском законодательстве предусмотрено два основных вида инвестиционных фондов — Акционерный (см. Инвестиционные акционерные фонды: особенности деятельности ) и Паевой. В первом случае — его организация и учреждение во многом схожа с учреждением обычной публичной (акционерной) компании, плюс к этому добавляются специфические требования по формированию инвестиционных структур, которые во многом аналогичны ПИФам.

Для целей инвестирования в условиях России пока что предпочтительнее остается форма инвестиционных фондов в виде ПИФов, поскольку учреждение АИФ как публичной компании намного сложнее и дороже при практически одинаковом эффекте получения прибыли.

Далее будет рассмотрен примерный алгоритм учреждения ПИФа с пошаговым объяснением.

Самое главное, что нужно знать при учреждении ПИФа — это то, что в общем юридическом смысле ПИФ не является юридическим лицом и все его имущество (средства пайщиков) управляется специальными организациями УК (управляющими компаниями) на основе договора доверительного управления. Поэтому самым начальным этапом формирования ПИФа будет создание его учредителями «Правил доверительного управления паевого инвестиционного фонда».

По сути — это Устав фонда, и он должен содержать:

- Цели и сроки существования фонда (например, фонд инвестирования в перспективные технологии производства энергии с помощью солнца)

- Инвестиционная декларация – инвестиционная стратегия, инструменты для вложения капитала, способы управления им

- Выбор УК и договор с ней

Собственно, сам порядок создания ПИФа может выглядеть следующим образом:

- Государственная регистрация ПДУ фонда — подача пакета документов (персональные данные учредителей, заявление и сами ПДУ) в ФСФР ЦБ. Срок регистрации не более 30 дней.

- Утверждение регламентных документов (Регламента признания лиц квалифицированными инвесторами, правил внутреннего учета имущества, переданного в оплату инвестиционных паев, учетной политики ПИФ, правил определения стоимости чистых активов ПИФ, политики осуществления прав голоса по акциям, входящим в состав ПИФ).

- Аккредитация квалифицированных инвесторов (если ПИФ создается для квалифицированных инвесторов)

- Открытие транзитного счета (счета депо) УК для формирования ПИФ – это необходимо произвести сразу после регистраций ПДУ, но до начала приема средств розничных инвесторов

- Открытие текущего счета УК ПИФ — производится после регистрации ПДУ Фондом и до начала представления приема заявок на приобретение инвестиционных паев

- Открытие расчетного счета УК для расчетов по операциям ДУ

- Открытие счета депо УК для хранения ценных бумаг ПИФ

- Открытие лицевых счетов приобретателям инвестиционных паев ПИФ

- Включение активов в состав ПИФ — осуществляется сразу после поступления материальных активов в оплату инвестиционных паев, необходимого для завершения формирования Фонда.

- Выдача инвестиционных паев ПИФ инвесторам-вкладчикам – эта операция производится либо в сам день включения имущества в состав ПИФа, либо в следующий за ним рабочий день.

- Утверждение отчета о завершении формирования ПИФ — производится не позднее 5 рабочих дней с момента выдачи инвестиционных паев вкладчикам

- Передача в СФР ЦБ РФ отчета и изменений в ПДУ ПИФ — не позднее 5 рабочих дней с момента выдачи инвестиционных паев

- Гос. регистрация изменений в ПДУ ПИФ — производится в течение 5 рабочих дней с момента представления документов в ФСФР ЦБ РФ

- Публикация изменений или сообщение о регистрации изменений в ПДУ Фондом вкладчикам — инвесторам (кто владеет инвестиционным паем) – эта процедура производится в течение 10 рабочих дней с момента уведомления СФР ЦБ РФ о регистрации изменений в правила доверительного управления.

Вся представленная методика регистрации ПИФа (как и других видов организаций коллективного инвестирования) представлена так, как того требует основной нормативный документ, касающийся работы ПИФов, а именно — Приказ ФСФР России от 09.04.2013 N 13-25/пз-н, а также Гражданским и Налоговым Кодексами РФ.

Несмотря на относительно простой порядок регистрации ПИФа, все же следует признать, что в российских реалиях без специалистов и профессионалов в области корпоративного права не обойтись. И если есть такая возможность, всегда имеет смысл обратиться в специализированные адвокатские или консалтинговые фирмы, которые знают, как создавать инвестиционные фонды, помогут сформировать пакет регистрационных документов и пройти все этапы регистрации с наименьшими потерями времени и денег.

Несмотря на «молодость» направления, его популярность в настоящее время растет в геометрической прогрессии. Начинающий инвестор основательно задумался над тем, что сбережения должны работать и даже сделал для этого первые шаги, ознакомившись с понятием ценных бумаг, а также попытавшись разобраться в инвестиционных стратегиях. А значит, готов к таким услугам и хочет со временем стать настоящим профессиональным инвестором.

Планируя такую компанию как будущий вид бизнеса, необходимо понимать, что купля-продажа ценных бумаг – лишь малая часть работы предприятия, помимо этого, существуют и другие различные виды деятельности:

- Брокерская – операции с ценными бумагами по поручению или на основе комиссионного договора;

- Дилерская – операции с ЦБ от своего лица и за свой счет;

- Клиринговая – определение обязательств: сверка, сбор, корректировка информации по сделкам, подготовка документации и т.д.;

- Депозитарная – переход и учет прав, хранение сертификатов;

- Управление активами – доверительное управление;

- Ведение реестров – хранение, обработка, ведение реестров держателей;

- Организация торговли – посредническая деятельность по заключению сделок.

Квинтэссенция работы такого предприятия – заработок денег для клиентов, что является мощным стимулом последних для привлечения своего социального круга. Однако стабильная положительная деятельность не может строиться на пустом месте и для нее необходим штат экспертов и экономистов, выдающих точные прогнозы, на основе которых формируется инвестиционный портфель.

Как и любой бизнес, ИК начинается с открытия юридического лица, которое может принимать любую организационно-правовую форму, кроме формы ИП.

Простейшей и наиболее востребованной ОПФ в России является общество с ограниченной ответственностью. Подробнее о том, как зарегистрировать ООО, можно прочесть в материале AllKredits «Как самостоятельно зарегистрировать ООО: пошаговая инструкция». Помимо этого, стоит обратить внимание на материал «Как зарегистрировать ООО онлайн?», в котором приведен интересный механизм, предлагаемый Сбербанком.

Не будем подробно говорить о том, что нормальный бизнес должен иметь бизнес-план, отвечающий на такие вопросы, как:

- Конъюнктура рынка;

- Маркетинговые исследования;

- Анализ рисков;

- Финансовая модель;

- Концепция проекта, его миссия;

- Штатное расписание;

- Система управления;

- Карта развития.

По сути, первые этапы регистрации инвестиционной компании ничем не отличаются ото всех процедур, уже рассмотренных AllKredits в предыдущих материалах.

Главным отличием в данном случае становится только получение лицензии в ФСФР.

Чтобы начать инвестировать и приобрести пай в выбранном фонде, нужно выполнить несколько простых действий. Посетить офис УК и оставить свою заявку. Для оформления с собой нужно иметь: паспорт и денежные средства, чтобы купить пай. Если расчет будет безналичным, то нужен только паспорт.

Если инвестировать планируете в ПИФ какого-либо банка, то посетить придется сам банк, а точнее, любое его отделение.

Специалисты рекомендуют ознакомиться со всеми условиями и документами на официальном сайте компании. Можете также позвонить туда и все вопросы обсудить с консультантом по телефону.

Прежде чем вкладывать сбережения необходимо определить и сделать:

- Какой денежный капитал есть у будущего инвестора. Это те средства, которые не нужны вкладчику, и он спокойно может их отдать на какое-то время.

- Инвестирование в какой сектор экономики предпочтительнее.

- Какую прибыль получить в итоге.

- Готов ли вкладчик к потере денег.

- Изучить экономические понятия, относящиеся к инвестиционному фонду РФ и других видов.

- Настроить себя, чтобы начать инвестиции.

- Подобрать портфель, а не одно направление вложений. Можно попробовать сразу несколько инвестиционных фондов с разным направлением деятельности.

Что такое инвестиционный фонд простыми словами

Если еще непонятно, то рассмотрим пример. Некий гражданин решил купить квартиру, чтобы сдавать ее в аренду. Но своих средств у него для покупки не хватает. Он, конечно, может взять кредит в банке, но финансовой организации придется возвращать долг, да еще и с процентами. То есть на аренде первое время прибыль не сделаешь.

Тогда гражданин идет другим путем: он приглашает своего знакомого, у которого есть недостающая сумма, они создают вместе инвестиционный фонд, покупают квартиру и уже с первого месяца сдачи ее в аренду начинают зарабатывать. Но каждый с дохода получает долю, пропорциональную вложенной сумме.

Полученные лишние деньги можно теперь вкладывать снова, например, в совместную покупку акций, и получать дивиденды.

Зачем он нужен

Инвестиционный фонд помогает людям, которые сомневаются в том, куда вложить деньги, их заработать. Как правило, ИФ покупает акции компаний.

Функции

Основные функции инвестиционного фонда в РФ:

- Сохранение и приумножение вкладов частных инвесторов.

- Эффективная работа органов управления с целью получения дохода.

- Привлечение новых вкладчиков на определенных условиях.

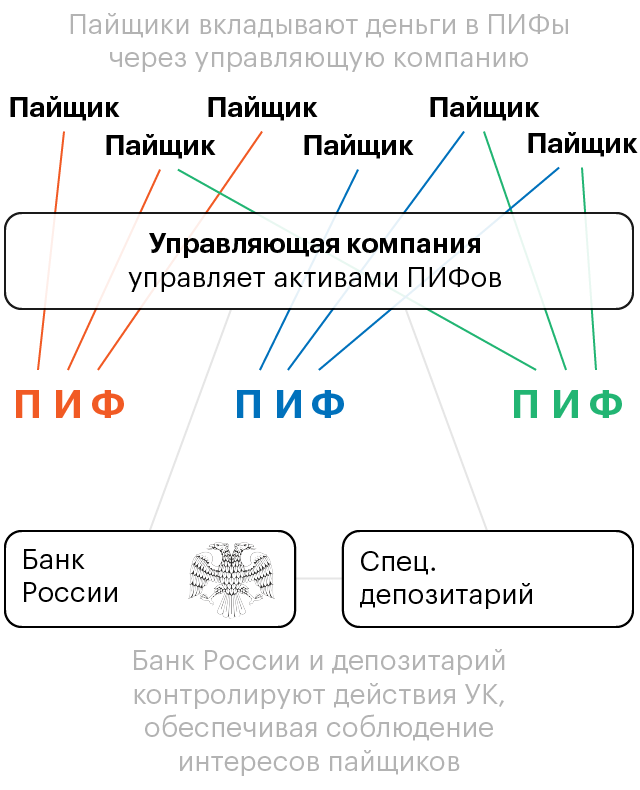

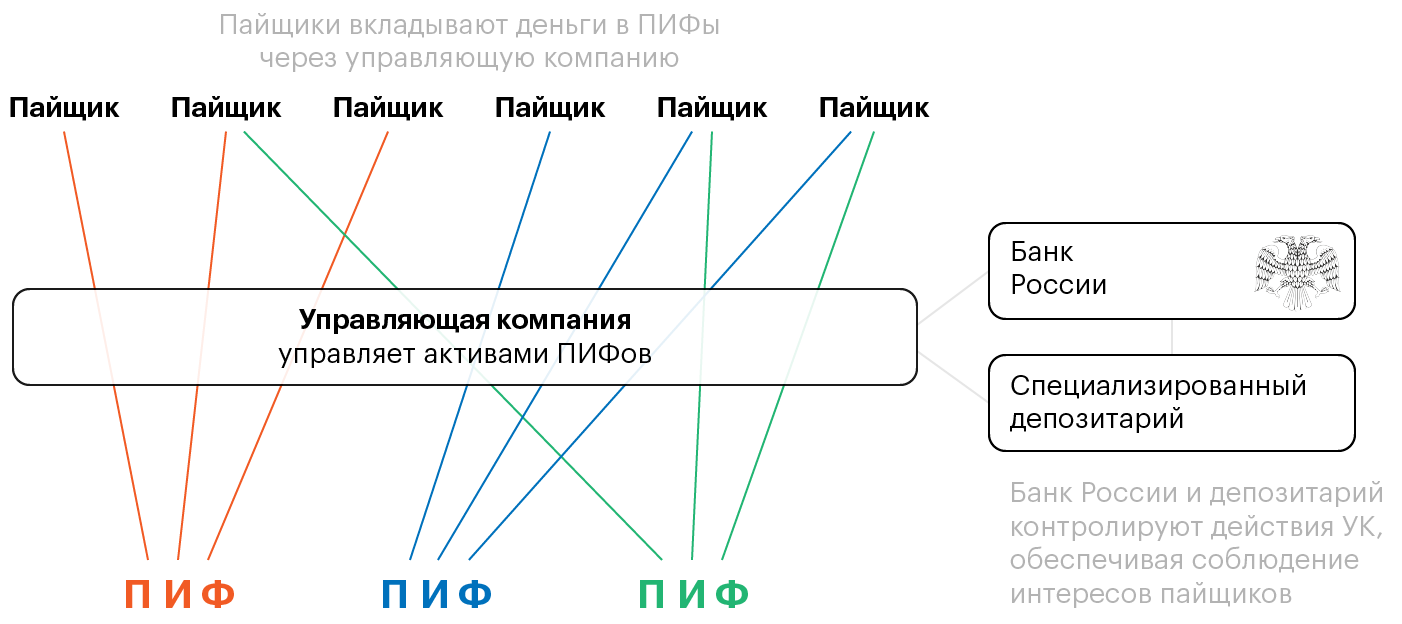

Как работают ИФ

Деятельность инвестиционного фонда строится следующим образом:

- Инвестор вкладывает свои деньги и больше ими не распоряжается, кроме последнего этапа – их вывода.

- Портфелем инвестиционной организации руководит управляющая компания, которая работает с ценными бумагами, валютой, недвижимостью и кредитами. УК заинтересована в увеличении прибыли, так как получает комиссию со всех сделок.

Пример

Структура вложения сбережений инвестиционного фонда.

| Ресурсы | Процент активов | Акции компаний | Процент акций в фонде |

| Энергоносители | 47 | Лукойл | 14 |

| Финансы | 18 | Сбербанк | 14 |

| Природные ресурсы | 15 | Газпром | 11 |

| Денежные средства | 7 | Сургутнефтегаз | 6 |

| Электроэнергетика | 6 | Норильский никель | 6 |

| Промышленность | 2 | Татнефть | 6 |

| Коммуникации | 2 | Роснефть | 5 |

| Товары повседневного спроса | 2 | Банк ВТБ | 4 |

| Товары длительного спроса | 0,5 | Интер РАО ЕС | 3 |

Под руководством управляющей компании за 3 года активы «Добрыни Никитича» выросли на 42 %. Это довольно хорошая доходность на территории РФ.

Интерес к инвестиционным фондам могут проявить будущие вкладчики, если:

- У них отсутствуют кредиты и займы, даже у друзей и родственников.

- Есть свободные сбережения, которые можно спокойно держать на балансе инвестиционного фонда и они не понадобятся в ближайшее время.

- Вызывает интерес финансовая сфера, в частности инвестиции в ценные бумаги.

Обычно это АО либо организация – где собственность участников долевая. Суть здесь одна: владение активами является коллективным.

Как работают ИФ

Любой ИФ занимается привлечением и объединением денег инвесторов, для того чтобы вкладывать их в различные активы: в недвижимость, антиквариат или акции. ИФ также увеличивает стоимость активов, а значит и стоимость вложений, которые сделал каждый из инвесторов.

Для увеличения стоимости имущество фонда покупается, продается и переводится. Этим занимаются специалисты фонда, являющиеся профессиональными инвесторами. Есть фонды, управление активами в которых осуществляется в автоматическом режиме, но пока это частные случаи.

Каждому клиенту положена часть от суммы полученной прибыли. А сам ИФ получит прибыль от оплаты за оказываемые услуги.

Кстати, статистика говорит, что более половины граждан, являющихся инвесторами даже не дочитывают договоры до конца. Это может быть чревато неприятными последствиями.

Лицо, являющееся инвестором, в самом управлении участия не принимает, но имеет возможность знакомиться с отчетами фонда, а значит может оценить, насколько работы ИФ эффективна.

Все сказанное можно изложить буквально в нескольких пунктах:

- Каждый участник вносит определенную сумму в общую кассу;

- Данные средства вкладываются в различные финансовые проекты;

- Сумма прибыли будет распределена между членами фонда, согласно внесенным долям.

Лицензия ФСФР для инвестиционной компании

Лицензия ФСФР – основной документ для деятельности ИК, который не только предоставляет доступ к рынку ценных бумаг, но и дает право предприятию оказывать заявленные услуги.

Получение лицензии жестко регламентировано требованиями. Так, требования к собственным средствам организации составляют:

- Для брокерской и дилерской деятельности – не менее 10 млн руб.;

- Для доверительного управления – не менее 35 млн руб.;

- Для депозитарной деятельности – не менее 70 млн руб.

Помимо этого, существуют требования к штатной комплектации предприятия, которая в обязательном порядке должна включать в себя:

- Генерального директора – опыт работы в смежных специализированных областях не менее 1 года, квалификационный аттестат серии 1.0, отсутствие судимости;

- Контролера – высшее экономическое или юридическое образование или стаж работы не менее 2 лет, квалификационный аттестат серии 1.0, отсутствие судимости;

- Специалистов с аттестатами не ниже 1.0, количество которых зависит от выбранной деятельности:

- Брокерская или дилерская – не менее двух;

- Брокерская и дилерская – не менее трех;

- Брокерская, дилерская и доверительное управление – не менее 4;

- Все виды – не менее шести.

О том, что такое квалификационный аттестат специалиста финансового рынка, можно подробнее прочесть в материале AllKredits «Аттестат ФСФР: зачем нужен брокерский аттестат и как его получить?».

С необходимым пакетом документов для получения лицензии ФСФР можно ознакомиться на кликабельном скриншоте.

Выбор ИФ: Как не ошибиться

Прибыль и сохранение капитала напрямую зависит от того, насколько правильно выбран инвестиционный фонд. Прежде всего определитесь, какова цель ваших инвестиций? Вот от этой цели и отталкивайтесь при выборе ИФ. Учитывайте также, что фиксированной прибыль не будет: она складывается из нескольких факторов и может варьироваться.

А теперь рассмотрим каждый шаг, который нужно сделать на пути к выбору надежного ИФ.

Шаг 1.Определяемся с суммой и сроком инвестирования.

Этот этап можно назвать важнейшим. Действует такой принцип: чем сумма вложений меньше, тем уже круг вариантов. Чем сумма больше, тем обширнее выбор. Что касается сроков, то здесь ситуация такая: в разных видах ИФ оборотные периоды отличаются.

Если хотите инвестировать в недвижимость – это долгосрочное вложение, если в акции и облигации, то средства совершают оборот быстрее, но и риски существенно выше.

Шаг 2.Выбираем подходящий тип ИФ.

Если опыт инвестирования отсутствует, то лучше выбрать открытый ПИФ, где ликвидность паевых долей высока. То есть участник может осуществить вывод из оборота своих вложений.

Если же вы опытный инвестор и умеете соотносить риск и доходность, то пользуйтесь другими инструментами. Например, фондами недвижимости, венчурными или смешанными.

Шаг 3.Выбор компании для управления.

Прямой обман вкладчиков для управляющей компании – дело рискованное. Нарушать законодательство они чаще всего опасаются и необоснованных обещаний обычно не дают.

Можно самому контролировать свои инвестиции, если выбрать активный вклад. В этом случае в любое время можно вносить и выводить средства и совершать любые действия, чтобы достигнуть максимальной доходности. Это доступно в ИФ открытого типа.

Если же про вложенный капитал планируется забыть на некоторое время, остановитесь на закрытом либо интервальном фонде.

Шаг 4.Сравнение рейтингов ИФ.

Публикация рейтингов открыто размещается на различных ресурсах. Используйте несколько и сравните их данные. Самые авторитетные страницы принадлежат финансовым ведомствам и государственным органам.

Шаг 5.Окончательный выбор.

Проанализировав всю полученную раньше информацию, останавливаемся на конкретном фонде и УК. Чтобы развеять все сомнения, посоветуйтесь с людьми, которые уже имеют опыт инвестирования или посетите форумы инвесторов в интернете.

Если вы новичок – то выбирайте стабильный и популярный фонд. Но это не значит, что мнение большинства абсолютно правильное.

В принципе, ИФ – надежный и доступный инвестиционный инструмент. Их деятельность ориентирована на клиентов и прозрачна.

Но обратить внимание на некоторые показатели все-таки не помешает:

- Сколько времени ИФ ведет свою деятельность;

- Какие скидки и льготы имеются для пайщиков;

- Каков уровень доходности наблюдается в течение длительного времени;

- Какой минимум средств требуется для вложения;

- Каковы условия для того, чтобы обменять или реализовать пай.

Люди с опытом советуют осуществлять выбор, используя метод исключения. А также рекомендуется собрать максимум информации о фондах, это обезопасит ваши средства.

Если вкладчик решил вложить средства в инвестиционный фонд на территории РФ, то необходимо определить параметры и провести действия:

- Какой фонд необходим.

- Прочитать открытые документы инвестиционного фонда, его отчетность. В этом поможет официальный сайт.

- Выяснить количество лет работы на рынке.

- Узнать эффективность работы УК, ее финансовые инструменты, проверить по доходности.

- Понять, сколько вложить первоначально.

- Прочитать отзывы о ПИФе.

При выборе инвестиционного фонда в РФ также стоит избегать мошеннических действий. Признаки организации, которой не стоит доверять:

- Фиксированный доход. Если называется конкретная сумма дохода, стоит обойти инвестиционный фонд стороной. Ни один аналитик не может с точностью утверждать такое, ведь условия ежедневно меняются.

- «Уникальное предложение». Такая фраза – попытка завладеть сознанием инвестора. На самом деле все структуры, виды и деятельность ИФ известна.

- Убытки. Ответственность за них должна быть прописана в договоре. Следует остерегаться фразы «Не несет ответственности за убытки».

- Срочное вложение. Предложение «Срочно вложить» тоже должно быть воспринято как признак мошенничества: вкладчику необходимо время, чтобы разобраться с ситуацией и узнать сведения о компании.

- Формулировки в договоре и рекламе. Должны быть четкими, не надо поддаваться на слова: примерно, ориентировочно, приблизительно, от и до.

- Старые схемы. Большинство методов облапошивания клиентов уже известны. Поэтому, если предлагаются такие схемы вложения денег, необходимо держаться от них подальше.

- Понятная деятельность. Если инвестор не улавливает схему работы инвестиционного фонда, лучше избегать его. В хороших ИФ все четко и ясно.

- Ноу-хау и нанотехнологии. Инвестировать можно только в те проекты, которые существуют реально, даже если эта вещь только что создана. Но, если убеждают вложиться в какое-то новое изобретение, которого еще не существует в природе, стоит отклонить такое предложение, сколь бы заманчивым оно ни было.

- Брокерские услуги. Подписывать бумаги на оказание брокерских услуг и личное управление сделками не стоит: всем этим должна заниматься УК.

Рассматривать такие паи надо с осторожностью: ситуация на рынке меняется ежечасно, на нее влияет развитие экономики стран, санкции государств, политическая ситуация, курс валюты. Поэтому, чтобы остаться на плаву, надо рассматривать доход ПИФа за несколько лет, а не за последние месяцы.

Как устроены ПИФы

Пай — это условная доля имущества в этом фонде. Это именная ценная бумага, которая подтверждает, что вам принадлежит такая-то доля такого-то фонда.

Имуществом из сейфа распоряжается управляющая компания. Ее задача — зарабатывать деньги для пайщиков от имени ПИФа. Для этого она управляет активами фонда: сдает в аренду недвижимость, выдает займы, покупает и продает ценные бумаги, валюту, доли в организациях. Если стоимость имущества фонда увеличивается, растет и цена пая.

Как зарабатывать на паях

Забрать вложенное в паевой фонд имущество и деньги нельзя. Но у пайщика есть два способа обменять свои паи на деньги: погасить паи или продать их другому инвестору.

Погашение паев. В этом случае УК компенсирует стоимость погашенных паев деньгами.

Продажа другому инвестору. Пайщику предстоит найти покупателя и договориться с ним о цене. Некоторые паи ограничены в обороте, поэтому продать их не так легко.

Паи для неквалифицированных инвесторов называются паями, не ограниченными в обороте. Ими пайщики могут свободно распоряжаться: продавать, передавать в залог, дарить, оставлять в наследство. Любой человек может свободно покупать такие паи, получать с них доход и в любой момент продавать их по рыночной цене.

На паях, как и на любых других ценных бумагах, можно зарабатывать спекулятивным образом: покупать, когда дешевеют, и продавать, когда они подорожали.

Объясню на примере. Допустим, вы владеете паями закрытого ПИФа, его основные активы — жилая недвижимость. Выходит статистика по рынку недвижимости, и оказывается, что рынок пошел на спад. Значит, стоимость жилья, которым владеет фонд, будет снижаться. Следовательно, стоимость ваших паев тоже снизится в ближайшие пару месяцев. Если в этот момент вы решите продать свои паи, то их рыночная стоимость окажется ниже текущей.

Другой пример: ПИФ, паи которого вы приобрели, инвестировал в акции нефтяных компаний. Стоимость барреля растет и тащит за собой весь нефтяной сектор. Если в этот момент вы решите продать паи, их купят выше текущей стоимости.

Где может быть зарегистрирован семейный фонд?

- Людей с отсутствием кредитов и не имеющих проблем со средствами . Если же такие проблемы есть, то заниматься вложением в ИФ точно не стоит, а уж тем более оформлять для этого кредит;

- Тех, у кого в наличии свободные средства;

- Тех, кто уже пробовал другие варианты инвестиций;

- Тех, кому в принципе интересен фондовый рынок и все, что с ним связано.

Самыми востребованными иностранными юрисдикциями, в которых состоятельные клиенты из России могли зарегистрировать семейный фонд, до недавнего времени были Панама и островные офшоры Маврикий, Кипр, Джерси, Гернси. Однако участившиеся случаи обнародования конфиденциальных сведений о владельцах офшорных структур перевесили чашу весов в сторону Швейцарии, Лихтенштейна и Латвии.

В России финансовые консультанты, работающие с состоятельными клиентами, редко рассматривают семейный фонд как инструмент, на который стоит обратить внимание. Причин здесь две: высокий входной порог для объединения семейного капитала в фонд и специфика российского законодательства. Ограничения по статье 7.1 ФЗ от 25.12.2008 №273-ФЗ предельно сузили круг состоятельных клиентов, которые могут зарегистрировать семейный фонд в одной из зарубежных юрисдикций.

Есть ли альтернатива в России? К сожалению, семейный фонд – это финансовый инструмент, который пока не представлен в российском правовом поле.

С 1 сентября 2018 года статья 123.20-1 ФЗ №259-ФЗ ввела в Гражданский кодекс понятие наследственного фонда. Однако российские наследственные фонды по статусу и кругу решаемых задач отличаются от семейных фондов в иностранных юрисдикциях:

- Решение об учреждении наследственного фонда может быть принято в любое время, но сам фонд в соответствии с законодательством будет зарегистрирован только после смерти наследодателя .

- Наследственный фонд может быть исключительно персональным . Он не объединяет активы семьи и обеспечивает только неделимость и сохранность имущества самого наследодателя. Если целью Учредителя является выделение наиболее ликвидных семейных активов в обособленный имущественный комплекс, финансовые консультанты рекомендуют другие инструменты (например, закрытый паевый инвестиционный фонд).

- В соответствии с российским законодательством, доходы, полученные в результате инвестиционной деятельности наследственного фонда, входят в налогооблагаемую базу .

Курс на «деофшоризацию» российской экономики, закрепленный в ФЗ от 24.11.2014 №376-ФЗ, ограничил возможность использования семейных фондов «в целях налогового планирования». Изменения, вступившие в силу 1 января 2015 года, коснулись всех налоговых резидентов РФ, являющихся Учредителями или бенефициарами иностранных юридических лиц или иностранных структур без образования юридического лица (в терминологии НК РФ для обозначения таких структур используется термин ).

К контролируемым иностранным компаниям Налоговый кодекс РФ относит трасты, партнерства, а также семейные фонды, если они зарегистрированы в юрисдикции, законодательство которой допускает создание структур, имеющих право вести хозяйственную деятельность без образования юридического лица.

- Учредитель признается контролирующим лицом иностранного фонда по умолчанию.

Исключение возможно только при одновременном соблюдении четырех условий:

- – учредитель не контролирует деятельность фонда (и не оказывает определяющего влияния на решения лица, осуществляющего управление фондом);

- – учредитель не получает прибыль от деятельности фонда (ни прямо, ни косвенно);

- – учредитель не распоряжается прибылью, полученной фондом;

- – учредитель не имеет права на возврат имущества, переданного фонду, в том числе после его ликвидации.

- – имеет право на доход, полученный в результате инвестиционной деятельности фонда;

- – имеет право распоряжаться имуществом фонда;

- – имеет право на имущество фонда в случае его ликвидации.

В Швейцарии, Латвии и на Кипре в учредительные документы фонда вносится обязательная информация о бенефициарах. При регистрации фонда в Лихтенштейне круг бенефициаров может быть не персонифицированным (выгодоприобретатели не перечисляются поименно в учредительных документах). В перспективе это позволяет снизить налоговые риски для фонда и бенефициаров, являющихся налоговыми резидентами РФ.

Несмотря на риски, регистрация семейного фонда по-прежнему остается одним из самых эффективных инструментов наследственного планирования, структурирования активов и инвестирования семейного капитала. Вы можете обсудить с экспертами «Международного финансового центра» преимущества и проблемы, связанные с созданием семейного фонда, а также возможности альтернативных финансовых инструментов для управления семейным капиталом.

Доходность и налоги

Результаты инвестирования одного и того же фонда из года в год сильно различаются. Некоторые ПИФы за 2017 год приросли более чем на 25%, а некоторые — потеряли деньги.

Пока пайщик получает прибыль, он должен платить налог: НДФЛ. За него это делает управляющая компания, которая выступает налоговым агентом. Но если пайщик продаст паи, то налог с возможного дохода, а именно с разницы между суммой, вырученной от продажи паев, и суммой, потраченной на их приобретение, будет платить уже самостоятельно. Налог с дохода такой: 13% для резидентов России и 30% — для нерезидентов, есть льготы.

Если владеть паями хотя бы 3 года с даты приобретения, можно не платить НДФЛ с дохода от погашения паев.

Квалифицированные и неквалифицированные инвесторы

Квальные фонды предоставляют пайщикам больше возможностей для инвестирования. Например, в квальные фонды недвижимости можно включать имущественные права из договоров реконструкции, а в фонды финансовых инструментов — производные финансовые инструменты, например фьючерсы на покупку биржевых ценных бумаг.

Если фонд неквальный, то инвесткомитет не нужен. УК сама решает все вопросы и заключает все сделки, не спрашивая согласия у пайщиков. Неквальные фонды менее рискованны и не требуют участия пайщиков.

Признаки мошенничества

К большому сожалению, наряду с предложениями крупных и серьезных компаний в сфере инвестиций имеют место предложения, которые исходят от мошенников. Часто даже инвесторы с опытом попадаются в эти сети, что уж говорить о новичках.

Есть ряд признаков, которые помогут отличить мошеннические предложения от реальных:

- Фиксированный уровень доходности. Инвестиции – дело все-таки рискованное и прогнозировать уровень доходности сложно. Даже профессионалы предпочитают не высказывать твердой уверенности в поведении рынка. А значит обещать конкретный процент дохода просто невозможно. И такие предложения должны вызвать настороженность.

- Попытки убедить в том, что данная возможность уникальна. Часто влияние на человека оказывается через его подсознание. Это просто: ведь каждому хочется получить возможность, которая дается раз в жизни. Реальное инвестирование уникальным не назовешь, оно представляет собой общедоступную возможность.

- Компания не отвечает за возможные убытки. В реальности в любом виде инвестирования есть периоды убытков. Но это оговаривается еще на стадии заключения договора, а то и раньше. Если этого нет, вас пытаются убедить в фиксированном уровне доходности (как уже упоминалось, данный факт должен вызвать настороженность). Обратим внимание, что ответственность компании должна фиксироваться в договоре с ней.

- Поспешность. Если осуществить вложение предлагают срочно, это практически 100% мошенническая схема. Это психологический метод, один из видов воздействия на подсознание. Фразы типа «Это ваш последний шанс», «Больше такой возможности не будет» подтолкнут на отдачу денег кого угодно. Воздержитесь от вложений в такой ситуации, жалеть об этом точно не будете.

- Условия инвестирования сформулированы нечетко. Постарайтесь избегать такого рода формулировок. Чем больше конкретики, тем лучше и безопаснее. Это, конечно, не прямой признак мошенничества, таким грешат и реальные управляющие. Но важно помнить, что «денежки любят счет», то есть опять же конкретику.

- Использование схем, обросших слухами и скандалами. Как говорит народная мудрость, «изобретать велосипед не надо». Чаще всего используются схемы для обмана, которые уже проверены временем. Если видите что-то похожее, не связывайтесь с такими предложениями.

- Предлагают вложить деньги в то, чего еще никто не видел. Рассказы о супертехнологиях мошенниками используются нередко. Они убеждают потенциального инвестора в высочайшем уровне доходности, но важно осознавать, какой риск у таких вложений. Если вас пытаются убедить в том, что это реальный успех, перед вами мошенники.

- Управляющий выставляет на показ свой достаток. Это объясняется просто: вложите деньги и будете жить также богато. Но задумайтесь, если человек может позволить себе такую жизнь, зачем ему ваши 5-10 тысяч рублей?

- Так называемая «брокерская схема». Суть ее вот в чем: вы заключаете с управляющей компанией договор об оказании услуг брокера. Получается, что средства вы передали управляющему, а по всем документам вы распоряжаетесь своими счетами, а значит и всю ответственность тоже несете вы. Даже если вы обратитесь в суд, шансы доказать правду ничтожно малы.

ПИФ недвижимости

Еще ПИФы различаются в зависимости от активов, которые можно включать в их состав.

ПИФы для инвестирования в недвижимость считаются самыми надежными фондами, поскольку имущество застраховано, а какой-то спрос на недвижимость есть всегда.

Вот как работает ПИФ недвижимости. Допустим, у инвестора есть 2,5 миллиона рублей и он хочет получать с них стабильный ежемесячный доход, но этой суммы недостаточно, чтобы купить недвижимость и сдавать ее в аренду. Он обращается в УК, которая находит еще девять таких же инвесторов и договаривается с ними о создании ПИФа.

Если все пойдет по плану, стоимость активов фонда будет расти вместе со стоимостью недвижимости, пайщики будут получать долю дохода от аренды, а УК — свое вознаграждение.

Плюсы ИФ

- Вероятность мошенничества снижена;

- Деятельность регламентируется законом;

- Клиент может сам осуществлять управление своими деньгами;

- Необязательно иметь высокий достаток, чтобы стать инвестором;

- Доходность может быть высокой;

- Инвестору не нужно постоянно контролировать состояние своих средств.

Положительные моменты ИФ:

- Вкладчики не отслеживают ситуацию на рынке, все действия предоставлены профессионалам.

- Цена одного пая привлекательна и может составлять всего 1000 рублей.

- Вложения во многих ПИФах производятся в разные активы, что уменьшает уровень потери средств.

- Средства инвестиционного фонда не облагаются налогом.

- Контроль осуществляет государство.

Минусы деятельности инвесткомпаний:

- При плохом управлении доход не гарантируется.

- Дополнительно из средств инвестиционного фонда оплачиваются услуги УК.

- Могут быть наложены ограничения на инвестиции в определенные секторы экономики.

Какие задачи семейный фонд решает лучше, чем другие финансовые инструменты

ПИФы рыночных финансовых инструментов для неквалифицированных инвесторов работают с деньгами, ценными бумагами, долями в ООО, займами. В ПИФах финансовых инструментов риски гораздо выше, чем в ПИФах недвижимости. Можно остаться без дохода и потерять вложенные деньги.

Вот как работает ПИФ рыночных инструментов. Допустим, у инвестора есть 250 тысяч рублей. Он хочет получить максимальный доход с разумным уровнем риска и как можно быстрее. Играть на бирже самостоятельно инвестор не хочет, поэтому обращается в УК.

Она находит других инвесторов со схожей целью, объединяет средства и создает фонд рыночных финансовых инструментов. На деньги фонда УК покупает ценные бумаги: часть средств вкладывает в акции перспективных компаний и доли в ООО, часть — в облигации Минфина или крупных корпораций, предусматривающие хорошие купонные выплаты, часть — в паи открытых ПИФов. Остатки денег кладутся на депозиты.

Специалисты УК ежедневно отслеживают изменения, анализируют финансовую информацию, продают падающие в цене активы и покупают растущие, перспективные.

Среди задач семейного фонда можно выделить:

- объединение разрозненных активов, составляющих семейный капитал, в один имущественный комплекс;

- наследственное планирование:

- – определение правил наследования по усмотрению главы семьи,

- – эффективное распределение имущества между бенефициарами,

- – упрощение процедуры наследования,

- – защита семейного капитала от претензий лиц, не входящих в круг бенефициаров;

Минусы ИФ

- Высокий уровень расходов на выплату вознаграждения управляющему;

- Есть разные платежи, которые уменьшают прибыль пайщика;

- Нельзя покупать активы, не предусмотренные уставом ИФ;

- Управляющий не может продать все акции, если вдруг рынок обвалится;

- Риск потерять вложения.

Итак, резюмируем. В этом материале мы максимально полно ответили на вопросы, касающиеся инвестиционных фондов. Кому-то полученная информация поможет сохранить и увеличить накопленные средства, кто-то просто примет его к сведению. Но стоит знать, что ИФ – далеко не единственный инвестиционный инструмент. Есть и другие, не менее привлекательные для инвесторов.

Открытый, интервальный, закрытый ПИФы

В различных типах фондов установлены разные сроки для покупки и погашения паев.

Паи открытых фондов не имеют конечного количества, и их можно купить в любой момент. В интервальных фондах сроки, в которые можно подать заявки на приобретение паев, зафиксированы в правилах.

В закрытых фондах паи можно купить только в процессе формирования фонда или в момент дополнительной выдачи паев. Чтобы выдача состоялась, УК должна издать приказ и провести соответствующую процедуру, а потом заплатить пошлину и внести изменения в ПДУ. Как правило, дополнительные выдачи проводятся, когда УК и инвестор уже договорились, какое имущество поступит в фонд.

В открытых фондах погасить паи можно в любой рабочий день, в интервальных и закрытых всё немного сложнее.

Покупка и продажа паев

Купить паи можно у УК или ее агентов, например брокеров, инвестиционных и финансовых компаний. Для этого необходимо подать заявку и перевести деньги на счет фонда. Это несложно.

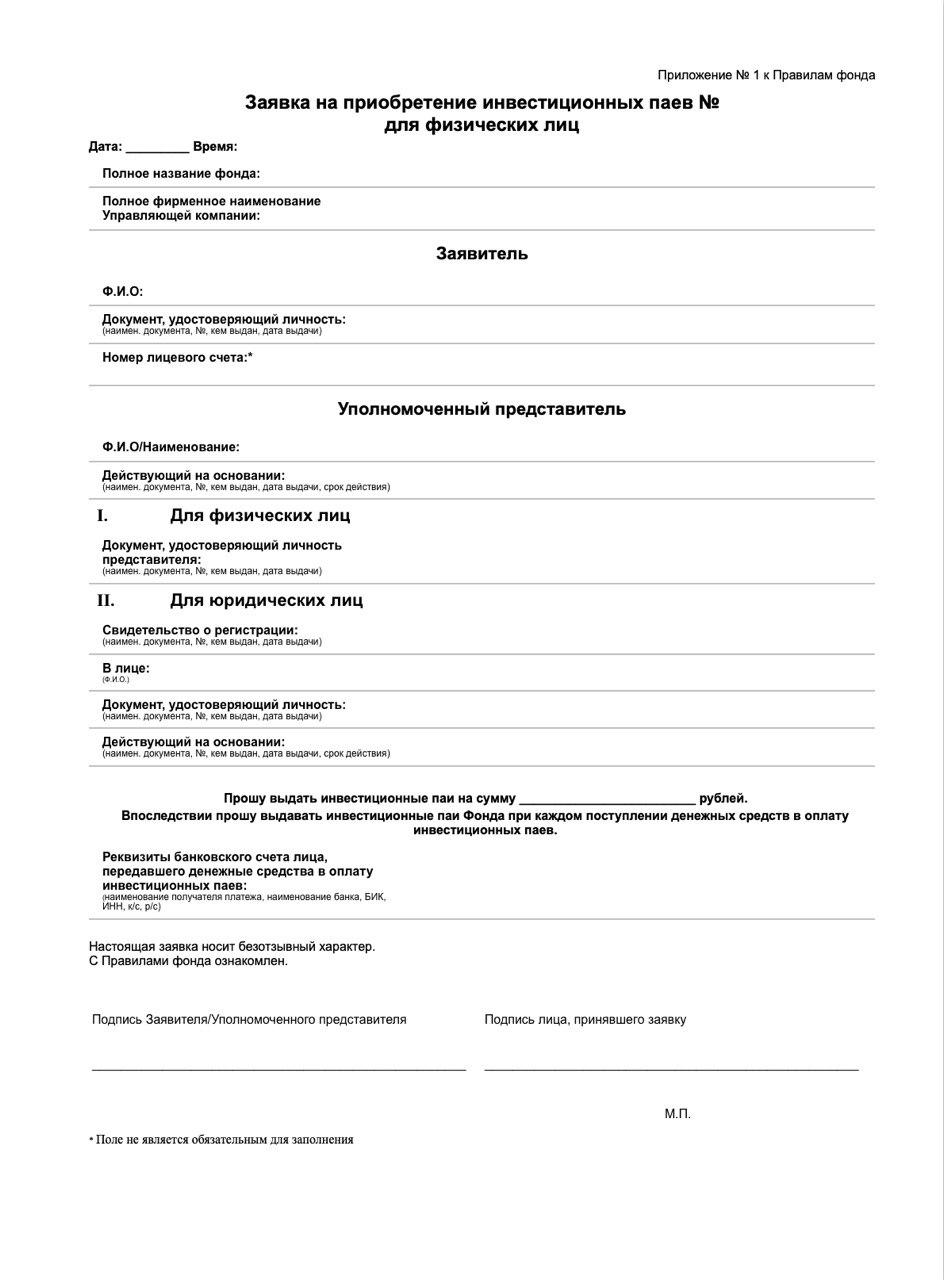

Чтобы стать пайщиком, нужно сделать несколько шагов.

Выберите ПИФ и узнайте, кто его регистратор: посмотрите в ПДУ на первой странице.

Узнайте у регистратора о документах, которые необходимы для открытия лицевого счета. Как правило, для физического лица достаточно паспорта и ИНН.

Составьте заявку на приобретение паев, если вы покупаете паи напрямую у УК или ее агентов, и отправьте ее в УК. Экземпляр заявки всегда есть в ПДУ.

Если покупаете паи у другого пайщика, достаточно заключить договор купли-продажи, заверять у нотариуса его не нужно. Показать договор потребуется только регистратору, чтобы вас внесли в реестр владельцев паев.

Оплатите заявку или договор, например в личном кабинете вашего банка. Все, теперь вы пайщик.

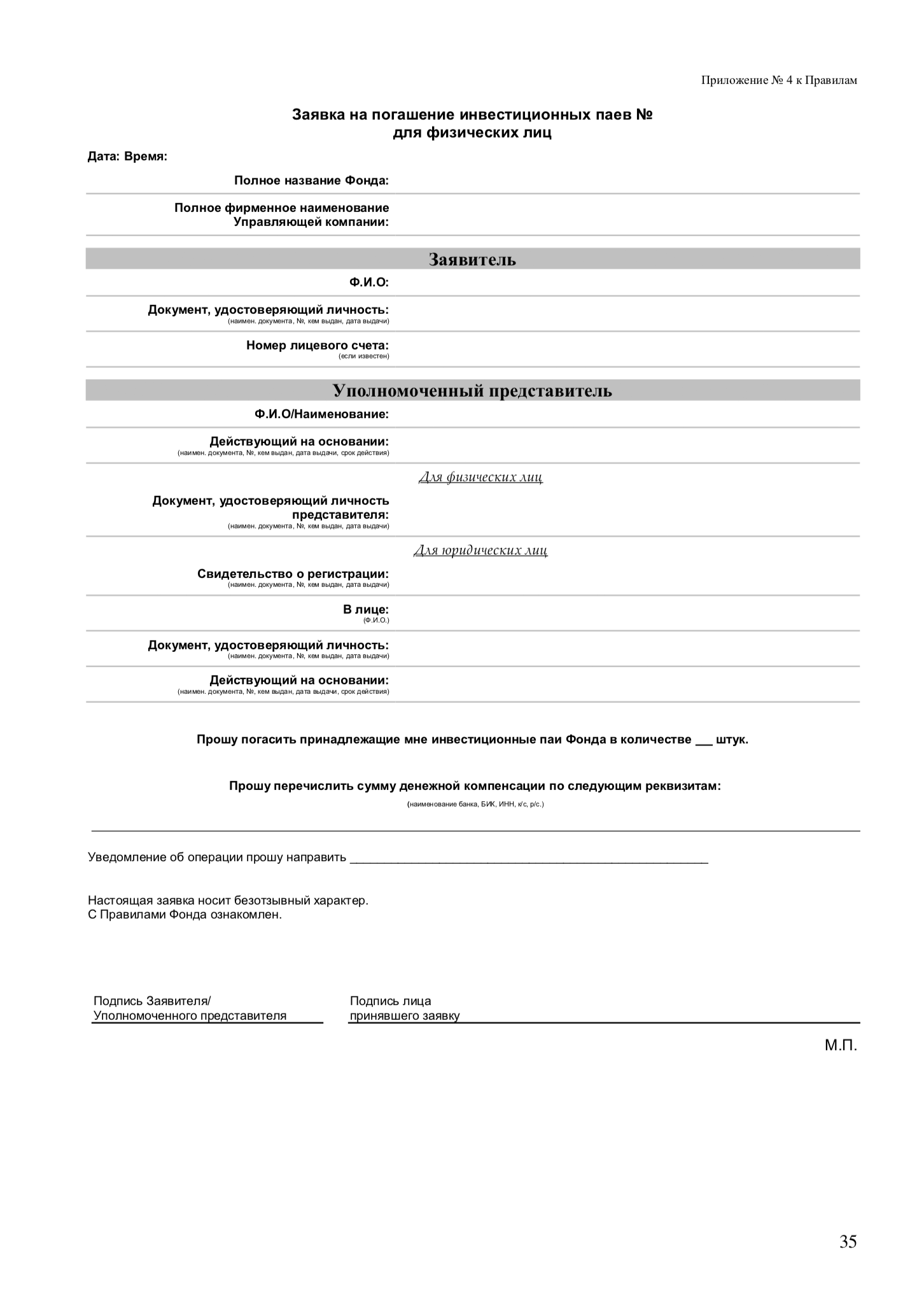

Продать паи сложнее. Пайщик может продать свои паи сам либо через посредников: брокеров, агентов, инвестиционные компании.

Если вы хотите максимально заработать на продаже паев — ищите покупателей и привлекайте посредников. Можно поискать инвестиционные компании, которые занимаются перепродажей паев, найти покупателя через знакомых или на финансовых форумах. Чтобы продать паи, достаточно заключить простой договор купли-продажи и представить его регистратору.

Если не хотите тратить время на поиски — напишите заявку на погашение паев в УК. Паи будут погашены по текущей стоимости, зафиксированной в документах, поторговаться и заработать больше не получится.

Преимущества ПИФов

Дальше будут недостатки, но сначала — достоинства.

Возможна высокая доходность. ПИФы могут показывать хорошую доходность по сравнению с депозитами и облигациями. Все зависит от стратегии, которой придерживается УК.

Не нужно возиться с деньгами каждый день. Пайщик не тратит время на изучение и анализ рынков, этим занимается УК. Она отслеживает изменения, старается минимизировать риски и увеличить активы. Она знает, на какие факторы нужно обращать внимание в первую очередь, как грамотно оценить и уменьшить риски.

Отчетность. Если паи не ограничены в обороте, то УК обязана ежемесячно публиковать отчетность ПИФа на своем сайте. Любой человек может получить самую подробную информацию о составе и структуре активов фонда.

Механизмы защиты. Интересы пайщиков достаточно хорошо защищены. УК невыгодно банкротить фонд, поскольку от объема активов зависит ее вознаграждение и деловая репутация. Пара сомнительных сделок — и все пайщики разбегутся.

Продать по-быстрому активы фонда за бесценок тоже не получится. Специализированный депозитарий (СД) не даст согласие на подозрительную сделку и будет обязан сообщить о ней в Банк России. А Банк России может потребовать от УК экономического обоснования ее действий и, если сочтет его недостаточным, привлечь прокуратуру.

Фиксированные суммы расходов. Сумма вознаграждения УК прописана в ПДУ, также там указаны лимиты расходов из средств фонда: вознаграждения СД, регистратора, оценщика, аудитора, прочие расходы. Если по итогам года УК потратит больше, чем зафиксированные в ПДУ проценты от среднегодовой стоимости чистых активов фонда, она будет обязана вернуть переплату. Это должно гарантировать пайщику защиту от лишних трат УК.

Возможность поменять паи одного ПИФа на паи другого ПИФа в той же УК. Это полезно в тех случаях, когда пайщика устраивает, как УК управляет его имуществом, но он хочет распределить риски. Например, у УК в доверительном управлении есть несколько фондов. Каждый фонд рассчитан под свои цели и работает с определенными активами.

Недостатки ПИФов

Доход не гарантирован. УК не может гарантировать, что пай подорожает, потому что любые инвестиции — это риск. Если УК вложилась в акции, а эмитент обанкротился, пайщики потеряют деньги. У инвестиций в депозиты и недвижимость тоже есть риски: у банка могут отобрать лицензию, а здание может банально рухнуть. Поэтому в каждом ПДУ указывается, что результаты инвестирования в прошлом не определяют доходов в будущем.

Высокий порог входа в закрытых фондах. В законе не указана минимальная сумма взноса. На практике в закрытых фондах сумма начинается от 250 тысяч рублей. Одна УК, с которой я работал, выдает паи при взносе от 10 млн рублей.

В открытых фондах минимальная сумма взноса значительно ниже, встречаются варианты от 5000 рублей и от 50 000 рублей. Чем крупнее и известнее финансовая организация, тем больше средств она может привлечь и тем меньше будут стоить ее услуги в пересчете на одного клиента.

Самые крупные холдинги кроме своей УК создают еще и собственный депозитарий. Это не запрещено законом. Например, УК «ВТБ капитал управление активами» обслуживается в СД «ВТБ специализированный депозитарий». Группа компаний «Регион» тоже имеет свою УК и свой СД.

Оценщика и аудитора УК выбирает для фонда сама и оплачивает их услуги за счет ПИФа. Поэтому УК может попросить оценщика немного завысить оценочную стоимость активов, чтобы увеличить свое вознаграждение. Аудитора можно попросить не выносить в аудиторское заключение мелкие нарушения, чтобы не портить репутацию УК в глазах пайщиков. То есть все свое, карманное.

Лицензионные риски. Если у УК отзовут лицензию, пайщикам придется искать другого доверительного управляющего.

Что не так с ПИФами

За шесть лет я поработал в разных управляющих компаниях. И только одна из них действительно работала с большим количеством пайщиков. Большинство УК были созданы искусственно. Их встраивали в финансово-промышленные холдинги, чтобы экономить деньги компании: ПИФы не платят налоги на прибыль.

Для обычного клиента это плохо, потому что такие УК не заботятся о качестве услуг и не дорожат своей репутацией. Основной пайщик обеспечивает им стабильность, а остальных инвесторов они рассматривают как небольшой дополнительный доход.

Вот как выглядит эта схема для бизнеса в области недвижимости. Все активы, которые предназначены для продажи или сдачи в аренду, передаются карманной УК и становятся имуществом ПИФа. А дальше ПИФ самостоятельно сдает и продает недвижимость — налог на прибыль при этом нулевой.

Хитрость в том, что пайщик не может узнать, кто кроме него владеет паями фонда. УК каждый месяц посылает в Банк России отчет о владельцах паев, но это закрытая информация, она не разглашается. Единственный вариант — спросить представителя УК во время личной беседы, но УК не обязана раскрывать эту информацию.

Если пайщик хочет удостовериться, что он единственный или самый крупный владелец паев фонда, ему могут неофициально показать документы. Но если пайщик хочет узнать, сколько еще человек вложились в ПИФ, то ему, скорее всего, откажут.

Я бы не советовал ПИФы тем, кто хочет вложить деньги и забыть о них на пару лет. Пайщику стоит периодически проверять, как идут дела у УК, узнавать о стратегии, планах и прогнозах.

Источник https://hiterbober.ru/investment-tools/kak-vybirat-investicionnye-fondy.html

Источник https://cpi-invest.ru/chastnyy-investitsionnyy-fond/

Источник