Что такое доверительное управление?

Одним из способов инвестирования является передача денежных средств или активов в доверительное управление (ДУ). Такая форма управления имуществом существует с древних времен. Рыцари, уходя в завоевательные походы, передавали свое имущество под управление родственников или иных доверенных лиц. Те, в свою очередь, должны были обеспечивать сохранность вверенных им ценностей.

В начале XX века в США люди стали проявлять интерес к вложению денег в ценные бумаги крупных компаний. Но акции стоили достаточно дорого для простого обывателя. Поэтому граждане объединяли свой капитал и инвестировали через трастовые фонды, которые приобретали ценные бумаги в долевую собственность большого числа инвесторов. Именно такое коллективное инвестирование легло в основу современного доверительного управления.

Что такое доверительное управление?

Доверительное управление – это передача собственных активов доверенному лицу (управляющему) с целью совершения с этими активами доходных операций, обеспечивающих владельцу прибыль. Доверенное лицо в свою очередь получает вознаграждение за распоряжение активами в виде процента от прибыли или фиксированной суммой.

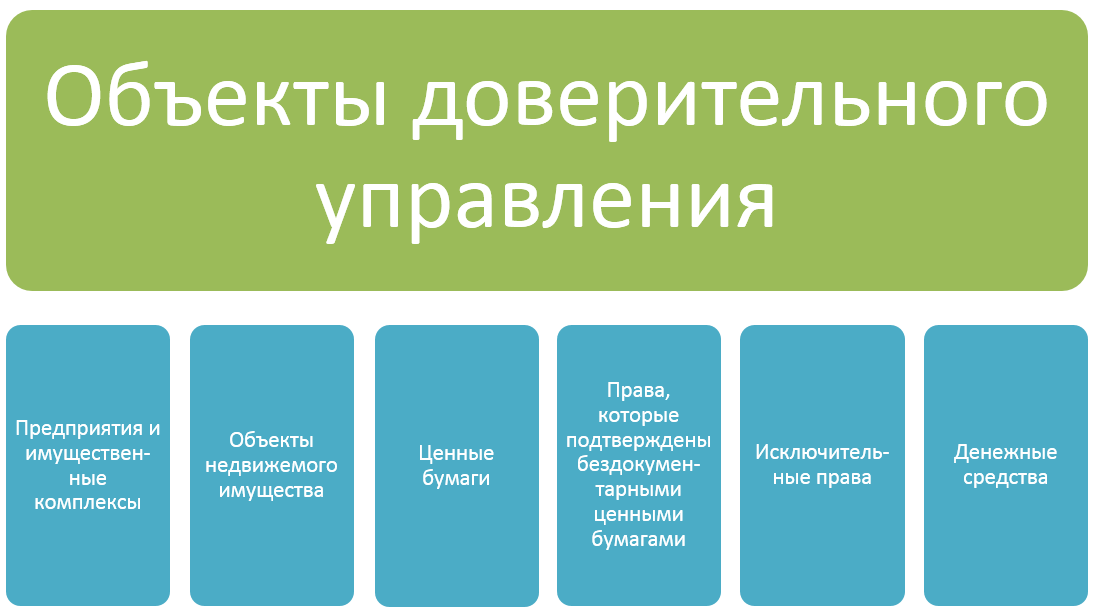

В РФ порядок передачи активов в ДУ регламентируется главой 53 ГК РФ. Согласно ст. 1013 Кодекса доверительное управление денежными средствами допускается лишь в случаях, предусмотренных Федеральными законами. К таким случаям относят:

передачу денег, предназначенных для совершения сделок на фондовом рынке (ст. 5 Закона от 22.04.96г. № 39-ФЗ)

передачу финансов в доверительное управление кредитным учреждениям (ст. 5 Закона от 02.12.90г. № 395-1)

К кредитным учреждениям относятся банки, кредитные кооперативы, ломбарды, микрофинансовые организации и др. Кроме того, в прошлом году был принят федеральный закон от 02.08.2019 N 259-ФЗ «О привлечении инвестиций с использованием инвестиционных платформ». В его рамках могут действовать платформы краудлендинга.

Помимо получения прибыли, активы могут передаваться на ДУ при распоряжении имуществом подопечного или при управлении наследством. Подопечный в этом случае является выгодоприобретателем.

ДУ предприятием

Данный вид управления подходит владельцам бизнеса, которые в силу личных обстоятельств не могут временно или постоянно вести дела предприятия самостоятельно. Они заключают договор доверительного управления (ДДУ) с доверенным лицом и передают ему полномочия по распоряжению активами.

По договору можно передать все активы компании или только их часть. Подписание ДДУ не влечет потерю прав собственности на активы. Управляющий не становится владельцем имущества, а может совершать с предприятием только действия, прописанные в условиях договора. Если он превысит свои полномочия, то будет отвечать перед владельцем бизнеса собственным имуществом.

Активы предприятия, переданные в доверительное управление, отражаются на отдельном балансе управляющего, а для проведения расчетов, связанных с таким управлением, открывается обособленный банковский счет.

ДУ недвижимостью

Примером передачи в ДУ объекта недвижимости может служить заключение соглашения с риэлторской компанией на сдачу квартиры в аренду. Но, в отличие от простого договора на оказание услуг по поиску арендатора, при заключении договора доверительного управления у риэлтора появляется больше прав и обязанностей по распоряжению квартирой.

Перечень конкретных полномочий указывается в договоре. Риэлтор может быть наделен следующими правами:

- контроль над соблюдением исполнения условий соглашения аренды со стороны арендатора

- получение арендной платы и перечисление ее собственнику жилья

- контроль над сохранностью недвижимого имущества

Передача объекта недвижимости в ДУ подлежит государственной регистрации в органах Росреестра. Если не осуществить такую регистрацию, то ДДУ считается недействительным.

Доверительное управление денежными средствами

Самым распространенным видом ДУ является передача в распоряжение управляющего ценных бумаг или денег, предназначенных для совершения операций на фондовой бирже.

При этом управляющий не вправе гарантировать получение прибыли на вложенные активы

То есть инвестор может не только ничего не заработать, но и остаться в убытке, тогда как управляющий всегда в плюсе: он получает оговоренный процент от стоимости активов за сам процесс управления и иногда процент с прибыли. Эта ситуация носит название конфликт интересов.

Доверительное управление деньгами и ценными бумагами может осуществляться исключительно организациями, имеющими лицензию на управление ценными бумагами.

Такие организации называют управляющими компаниями (УК). Таким образом, любое физическое лицо по закону не имеет права управлять средствами, хотя похожая схема применяется некоторыми валютными брокерами, предоставляющими услугу ПАММ-счета. Впрочем, брокер Альпари с такой услугой в настоящий момент сам работает без лицензии Центробанка.

Также не регулируется подключение к стратегиям автоследования, которое определяется как копирование сделок инвестором, к платформам социального трейдинга и др. И надо сказать, что перечисленные способы в итоге приводят к убыткам инвесторов: в данном случае закон неплохая защита от дурака, хотя и у лицензированных УК вполне можно оказаться в минусе. Но вероятность меньше. Тут уже должно подключаться понимание инвестора.

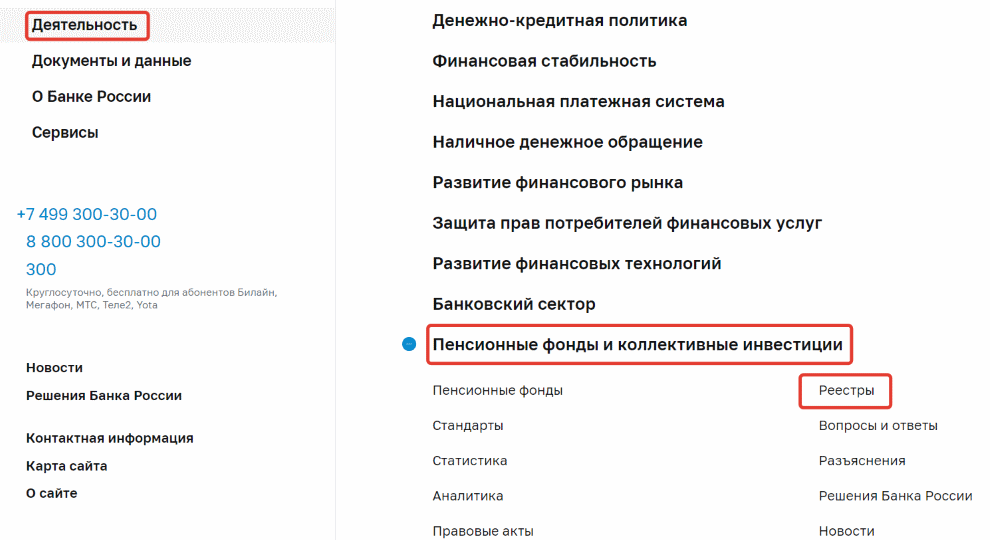

Согласно п. 6 ст. 42 Федерального закона № 39-ФЗ от 22.04.96г. лицензирование деятельности УК возложено на Банк России. Лицензии управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов выдаются Центробанком бессрочно. Инвестор перед обращением в УК может проверить действительность выданной компании лицензии на сайте www.cbr.ru, в разделе «Деятельность» → «Пенсионные фонды и коллективные инвестиции» → «Реестры».

Доверительное управление ценными бумагами может осуществляться по одному из видов договоров:

- коллективному

- индивидуальному

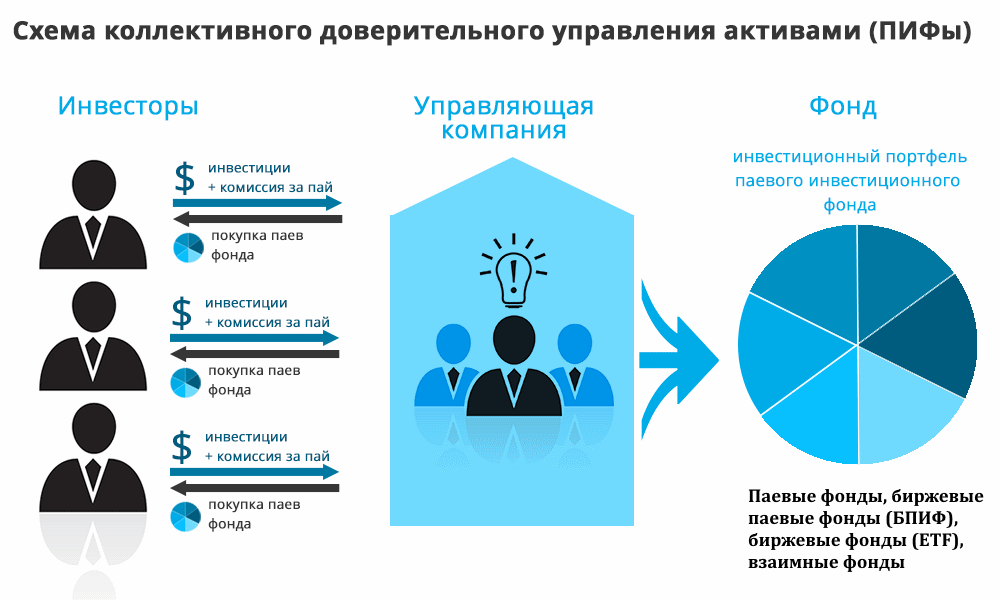

При коллективном ДУ активы нескольких человек объединяют в общий инвестиционный портфель, а при индивидуальном – УК распоряжается инвестициями каждого клиента персонально.

Коллективное ДУ в России

Доверительное управление средствами инвесторов в России может осуществляться в форме:

- акционерных инвестиционных фондов (АИФ)

- паевых инвестиционных фондов (ПИФ)

- биржевых паевых инвестиционных фондов (БПИФ)

- общих фондов банковского управления (ОФБУ)

- биржевых фондов (ETF)

- страховых компаний

- пенсионных фондов (НПФ, ПФР)

ПИФ – это фонд, не являющийся юр. лицом, имущество которого формируется за счет средств инвесторов (пайщиков). Управление таким фондом осуществляется УК, которая привлекает финансы и инвестирует их с целью получения прибыли. Существуют с 1996 года и за это время сделались традиционным способом вложений в российские ценные бумаги. Но все меняется.

В 2018 г. на российском фондовом рынке появился аналог зарубежного ETF – БПИФ (биржевой паевой инвестиционный фонд). Подробную статью про первого представителя этого типа и его особенностях читайте здесь. Этот новичок уже сумел отвоевать часть капитала у традиционных паевых фондов и по всей видимости продолжит делать это в будущем.

Приобрести БПИФ можно на Московской бирже. Его цена меняется в течение торгового дня, вместе с изменением котировок индекса, к которому привязан биржевой паевой инвестиционный фонд.

ОФБУ создается кредитным учреждением, которое объединяет средства инвесторов в общую массу для коллективного управления. По своей сути ОФБУ напоминает ПИФ, однако между ними существует ряд различий. Рассмотрим наиболее популярные типы фондов.

| Критерий | ПИФ | БПИФ / ETF | ОФБУ |

| Где можно приобрести пай? | в офисе УК или онлайн | на фондовой бирже | в банке |

| Во что инвестирует фонд? | в ценные бумаги, как правило российских компаний | в биржевые индексы | в российские и зарубежные бумаги, драгметаллы, фьючерсы, опционы |

| Что подтверждает участие в фонде? | инвестиционный пай – именная ценная бумага | инвестиционный пай – именная ценная бумага | сертификат, который не является ценной бумагой |

| Кто ведет учет инвестиций? | специальный депозитарий | специальный депозитарий | банк |

| Зависимость от российского фондового рынка | да, за исключением фондов, покупающих зарубежные ETF | в зависимости от индекса, который отслеживает фонд | нет, так как средства могут быть инвестированы в зарубежные активы или в иное имущество |

Ежегодно банк направляет в адрес каждого участника данные о деятельности ОФБУ:

- состав инвестиционного портфеля

- размер дохода, полученного от деятельности ДУ

- сумма дохода, причитающаяся на сертификат

- размер расходов, понесенных фондом

По итогам отчетного периода вся полученная прибыль, за минусом издержек и оплаты услуг управляющего, делится между владельцами сертификатов, пропорционально доле каждого из них.

Преимуществом передачи средств на коллективное долевое управление является низкий порог входа. Приобрести пай в ПИФ или сертификат в ОФБУ можно от 1 000 рублей. Такой порог входа доступен для большинства граждан. Однако в силу высоких рисков и низкой прозрачности инструмента фонды ОФБУ пользуются значительно меньшей популярностью, чем паевые фонды.

Что касается страховых компаний и пенсионных фондов, то инвестор хотя и вправе выбрать компанию, но не всегда может выбрать ценные бумаги, в которые она будет вкладывать его средства.

Коллективное ДУ за рубежом

Ситуация на Западе весьма похожа, но имеет свои особенности. Основные инструменты:

- взаимные фонды

- биржевые фонды

- хеджевые фонды

В США гораздо сильнее, чем в России, распространены биржевые фонды ETF, которые часто имеют капитализацию в миллиарды долларов и очень низкие комиссии за управление вплоть до сотых долей процента. Их насчитывается несколько тысяч, а про состояние отрасли в 2019 году можно прочитать здесь.

Еще больше в Америке взаимных фондов, которые появились в 1920-х годах. Фактически российские ПИФы, появившиеся в 1990-х, использовали их законодательство и являются их аналогами. Открытые паи этих фондов не обращаются на бирже, а стоимость рассчитывается управляющей компанией по результатам дня. В Европе они известны как SICAV.

Классики вроде Баффета или Джона Богла отдают предпочтение именно взаимным фондам, но новое поколение инвесторов выбирает ETF как более удобные. В частности, минимальный вклад во взаимные фонды часто начинается с нескольких тысяч долларов, тогда как большинство паев ETF можно купить не дороже 100$. Взаимные фонды нередко имеют довольно сложную градацию по классам, о которой я писал здесь.

Наконец, на Западе довольно распространены хеджевые фонды, похожие на российские ОФБУ. Их отличает высокий порог входа от сотен тысяч долларов, широкие возможности управляющего по заключению сделок (жестко ограниченные в случаях выше, так как несут высокий риск убытка) и невысокая прозрачность. Последняя объясняется фондами желанием уберечь свою торговую стратегию от конкурентов, но на практике это иногда приводит к мошенничеству. В случаях выше оно практически исключено.

Западный фондовый рынок несравненно более развит, чем российский — хотя бы потому, что в России он оказался закрыт более чем на 70 лет. Это означает и гораздо более высокую капитализацию бумаг, и процент населения, который использует доверительное управление для приумножения средств. По данным статистических исследований, проведенных компанией IBISWorld, 65% жителей Соединенных Штатов выбрали ДУ в качестве основного инструмента увеличения собственного капитала.

Индивидуальное ДУ

Основными отличиями индивидуального доверительного управления от коллективного являются:

- более высокий порог входа – в среднем от 3 миллионов рублей

- клиент вправе оказывать влияние на решения управляющего

- стратегия инвестирования имеет минимум ограничений

- инвестиционный портфель состоит из активов только одного клиента

Инвестор, при передаче своих денег УК, совместно с управляющим разрабатывает стратегию размещения активов. Далее персональный управляющий будет инвестировать деньги клиента, согласно утвержденной стратегии.

Услуги индивидуального доверительного управления предоставляют все или почти все УК, имеющие соответствующую лицензию Центробанка. Каждая из компаний ставит собственные условия по минимальному порогу входа, валюте инвестирования и другим критериям заключения договора доверительного управления.

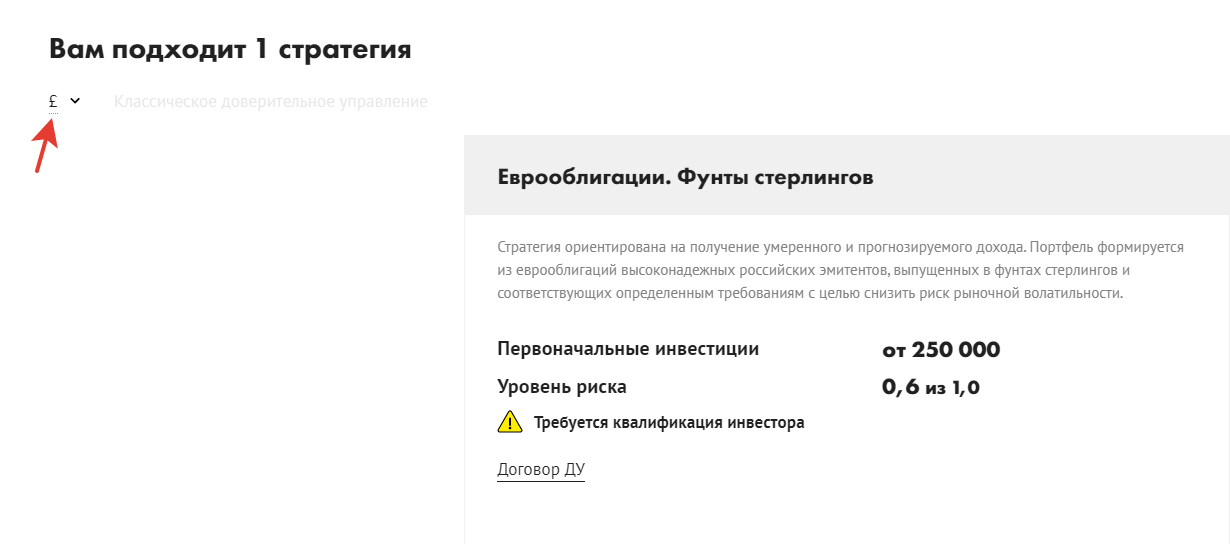

Например, УК «Райффайзен Капитал», предлагает инвестировать в нескольких валютах – рубль, евро, доллар, фунт или франк. В зависимости от валюты инвестирования инвестору становится доступно различное число инвестиционных стратегий. Так, при вложениях в фунтах и франках доступна только одна стратегия вложения средств в еврооблигации.

Самое большое разнообразие инвестиционных стратегий по договору доверительного управления в УК «Райффайзен Капитал» доступно при инвестировании в долларах США. Минимальный порог входа для рублевых инвестиций – 10 миллионов, для валютных – 250 тысяч. Как видно, в случае выше требуется статус квалифицированного инвестора, т.е. определенный опыт на рынке ценных бумаг.

Договор доверительного управления

ДДУ должен быть заключен в письменной форме. В нем должны быть отражены следующие обязательные условия:

- перечень активов, передаваемых в ДУ

- наименование участников договора

- размер оплаты работы управляющего

- период действия соглашения

Также в ДДУ указывается:

- перечень действий, которые может совершать управляющий с вверенными ему активами

- ответственность сторон за ненадлежащие исполнение условий договора

- иные условия, не противоречащие закону

В конце договора указываются реквизиты сторон и ставятся собственноручные подписи. В случае паевых фондов присоединение к договору осуществляется путем покупки инвестиционных паев, выдаваемых управляющей компанией. Таким образом, сам факт приобретения паев означает согласие с прописанными в ДДУ условиями, которые можно найти на сайте УК.

ДДУ заключается на срок не более 5 лет, если иное не предусмотрено законом. Если по истечению 5 лет ни одна из сторон не заявляет о его расторжении, то он автоматически продлевается на тот же срок, на прежних условиях. Ознакомиться с образцом типового договора доверительного управления средствами можно здесь.

Судебная практика договоров

По судебным делам о нарушении условий ДДУ в России сложилась неоднозначная практика. Большая часть судебных решений принимается в пользу УК, так как условиями договора предусмотрено, что все риски, связанные с утратой инвестиций, принимает на себя инвестор. К таким рискам например относятся:

- рыночный риск, который заключается в снижении стоимости ценной бумаги, приобретенной на средства, переданные в ДУ

- риск потери ликвидности — падение спроса на бумагу приводит к увеличению разрыва между ценой спроса и предложения

- операционный – заключается в сбоях работы программного обеспечения и компьютерных систем, а также нарушениях процесса управления средствами со стороны сотрудников УК;

- правовой – заключается в изменении законодательства, которое может повлечь изменения в работе рынка ценных бумаг в целом, а также с ошибками в составляемой документации со стороны третьих лиц;

- риск, связанный со стратегией управления инвестиционным портфелем. Чем активнее выбрана стратегия, тем выше вероятность сильной просадки вплоть до полной потери средств

Но иногда адвокатам удается доказать, что УК совершила ошибки или намерено уменьшила активы, полученные по ДДУ. Например, в 2013 г. клиент передал УК «Таск Квадро Секьюритиз» акции крупных обществ «ГМК «Норильский никель», «Ростелеком» и других крупных компаний для управления активами.

Управляющий принял решение продать все акции из портфеля и приобрести на все деньги бумаги ОАО «Вышневолоцкий ордена «Знак Почета» мебельно-деревообрабатывающий комбинат». Данное решение не было финансово обосновано, так как из отчетности комбината было видно, что компания не выплачивает дивиденды своим акционерам уже на протяжении нескольких лет. Когда клиент перестал получать ежегодные дивиденды от владения акциями, он обратился к адвокату.

Юрист смог доказать в суде, что УК «не проявила должную заботливость об интересах учредителя управления», тем самым нарушив условия договора. К сожалению, к моменту вступления решения суда в законную силу, УК признала себя банкротом. Инвестор, вместо прибыли, понес убытки и был включен в реестр кредиторов с неопределенными перспективами по взысканию затраченных средств.

Много судебных разбирательств связано с привлечением средств граждан в ДУ путем обмана или введения в заблуждение. Но, к сожалению, почти все они решаются не в пользу обманутого инвестора, а зачастую даже не доходят до суда из-за отсутствия достоверной информации о том, кто взялся «управлять». Что часто случается, когда все взаимодействие инвестора с управляющим происходит онлайн.

Выводы

Не передавайте деньги в управление одиночкам, а также сомнительным «интернет-проектам». Перевести им деньги легко, а вот забрать обратно, даже без прибыли, может не получиться. Используйте для доверительного управления денежными средствами легальные инвестиционные фонды , например биржевые. Торговля с плечом, которую можно встретить в стратегиях автоследования, нередко соблазняет сильными взлетами — однако падение чревато потерей всех средств. Чего, в свою очередь, не случится, если вы владеете паями, состоящими из диверсифицированного пакета ценных бумаг.

Источник https://investprofit.info/trust-management/

Источник

Источник