Именные и неименные карты Сбербанка

Сбербанк выпускает дебетовые карты двух видов, это именные и неименные продукты. В целом их функционал мало чем отличается, но все же различия имеются, и для кого-то они могут оказаться серьезными. Поэтому рассмотрим, что представляет собой неименная карта Сбербанка, и сравним ее с именной.

- Неименная карта Сбербанка

- Недостатки неименных дебетовых карт Сбербанка

- Функционал неименной карточки

- Обзор именных карт

Что такое именная карта Сбербанка, какие операции с ней можно совершать. Обзор неименного платежного средства, есть ли какие-то ограничения в пользовании, плюс и минусы такого пластика. На сайте Бробанк.ру можно найти информацию обо всех картах Сбербанка, как о кредитных, так и о дебетовых.

Неименная карта Сбербанка

Основное отличие от именного продукта — то, что на лицевой части платежного средства не нанесено имя и фамилия держателя. Благодаря этой особенности не именная пластиковая карта выпускается моментально, сразу при обращении клиента.

Стандартные именные продукты нужно выпустить и нанести на них данные держателя. В этом же случае на пластик ничего не наносится, поэтому менеджер Сбербанка просто берет «заготовку» и тут же регистрирует ее на клиента. Человек получает дебетовую карту и может сразу ею пользоваться. Это удобно.

У Сбербанка неименная карта называется Моментальной. То есть название говорит само за себя, продукт можно получить сразу в день обращения. И что самое интересное, он обходится дешевле в обслуживании. Сбер вообще не берет годовую плату, тогда как по именной стандартной плата составляет 750 рублей за год.

Недостатки неименных дебетовых карт Сбербанка

Они будут следующими:

- на ней не нанесены данные держателя. При этом по факту ею можно пользоваться как обычно, функционал эта особенность никак не ограничивает. Если только появится возможность перепутать свою карту с чужой, точно такой же моментальной… Но вероятность этого крайне мала;

- карта не перевыпускается. То есть если срок ее действия истечет, платежное средство подлежит только полной замене. Реквизиты будут уже другими;

- меньший срок действия, чем по стандартным именным карточкам. «Заготовки» моментальных карт действуют 3 года с момента изготовления. Вы можете оформить карту, которая уже полгода лежит в банке, соответственно, и действовать она будет только 2,5 года;

- невозможно получить дополнительную карту, они выпускаются только к именным продуктам;

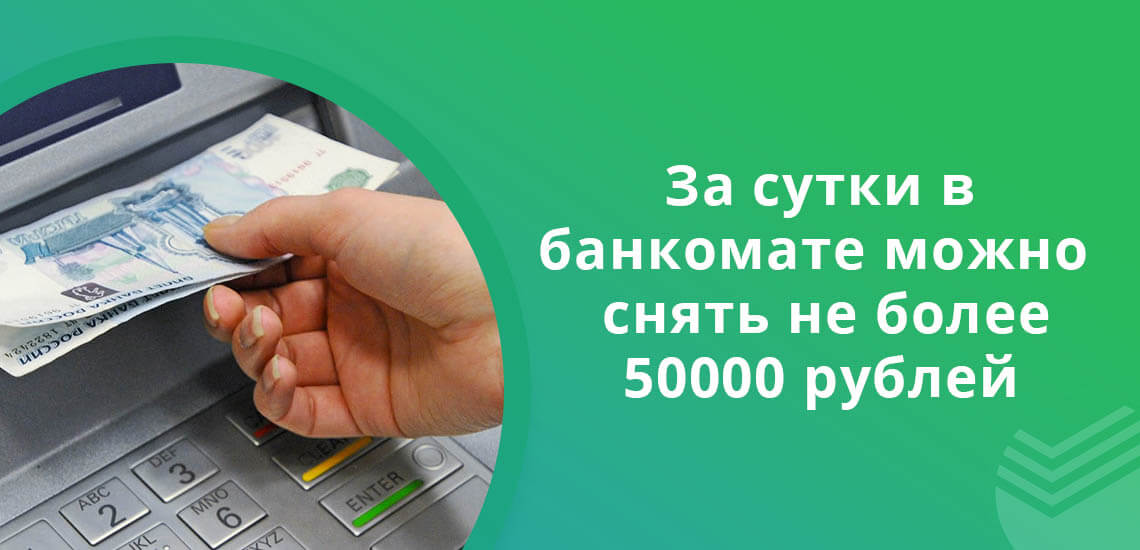

- обналичивать можно не больше 50000 рублей в день, а за месяц максимум 100000 рублей. Для кого-то это может стать существенным минусом. Например, копить на этой карте деньги для какой-то покупки — не вариант, снять большую сумму невозможно;

Можно сказать, что без именная карта Сбербанка не имеет никаких особых недостатков по сравнению с обычной. Тем более что ждать ее выпуска совсем не нужно, поэтому многим подойдет именно этот продукт, он будет более выгоден и удобен.

Плюсы неименной карты Сбербанка — моментальный выпуск и бесплатное обслуживание.

Функционал неименной карточки

Ею можно пользоваться как обычной, никаких ограничений по пользованию нет. То есть можете оплачивать покупки в интернете, расплачиваться в магазинах, снимать деньги через банкомат, использовать для внесения различных платежей в офисе Сбербанка.

Неименная карта многих российских банков серьезно ограничена в функционале. Но Сбербанк усовершенствовал продукт и сделал так, чтобы клиенты могли пользоваться им везде, а именно:

- расплачиваться в интернете. Стандартно продукты такого типа не подходят для онлайн-покупок и для иных операций, где требуется введение секретного кода CV. На безименном пластике просто нет этого кода. Если рассматривать не именные банковские карты Сбербанка, то операции совершать можно без проблем. В поле имени держателя карты нужно ввести «MOMENTUM»;

- использовать платежное средство за границей. Сбербанк специально оснастил свою моментальную карточку ПИН-кодом и чипом безопасности, чтобы клиенты без проблем могли пользоваться пластиком за границей. В других банков такой функционал неименных продуктов встречается редко.

Если вы исключаете использование карты за границей, при оформлении просите выпустить ее с обслуживанием системами Виза либо Мастеркард.

Что касается тарифов на обслуживание, то тут все просто. Годовой платы нет, за перевыыпуск платить не нужно. Клиент может выпустить карту в удобной валюте: евро, рубли или доллары. Например, вы можете оформить пластик, если собираетесь за границу.

Держатель на общих условиях участвует в бонусной программе Спасибо от Сбербанка, снимает деньги без комиссии в банкоматах банка. Но вот снять за раз и за сутки можно не больше 50000 рублей.

Клиент подключается в системе Сбербанк Онлайн, может скачать и установить Мобильное приложение. Неименная карта Сбербанка может быть подключена к услуге СМС-информирования: первые 2 месяца она будет бесплатной, потом будет списываться плата по 60 рублей ежемесячно.

Как видно, это обычный дебетовый продукт, но выдается он за 10 минут в любом отделении Сбербанка. При себе нужно иметь только паспорт. Неименная карта Visa, Мир и Mastercard выдается только совершеннолетним гражданам РФ.

Неименная кредитная карта Сбербанка не существует, банк предлагает только дебетовые моментальные продукты.

Обзор именных карт

| Кред. лимит | 600 000 Р |

| Проц. ставка | От 23,9% |

| Без процентов | До 50 дней |

| Стоимость | 0 руб. |

| Кэшбек | СПАСИБО |

| Решение | До 2 дней |

То есть на этой карточке будут отражаться данные держателя. Изготовление такого платежного средства занимает время. В больших городах клиенты ждут доставку пластика 3-7 дней, в небольших города и отдаленных регионах — до 15 дней.

Банк предлагает ассортимент именных средств. Если карта Сбербанка не именная — это все лишь один продукт, то именных гораздо больше. Линейка состоит из более 10-ти продуктов, среди которых есть привилегированные платежные средства.

Ассортимент:

- классические. Это стандартная с платой за обслуживание в 750 рублей за год и Золотая, за которую каждый год банк со счета списывает по 3000 рублей;

- Карта с большими бонусами. Стоит 4900 рублей в год, но к ней подключается серьезный бонусный функционал. Клиент может до 10% от всех совершенных безналично покупок возвращать обратно бонусами Спасибо;

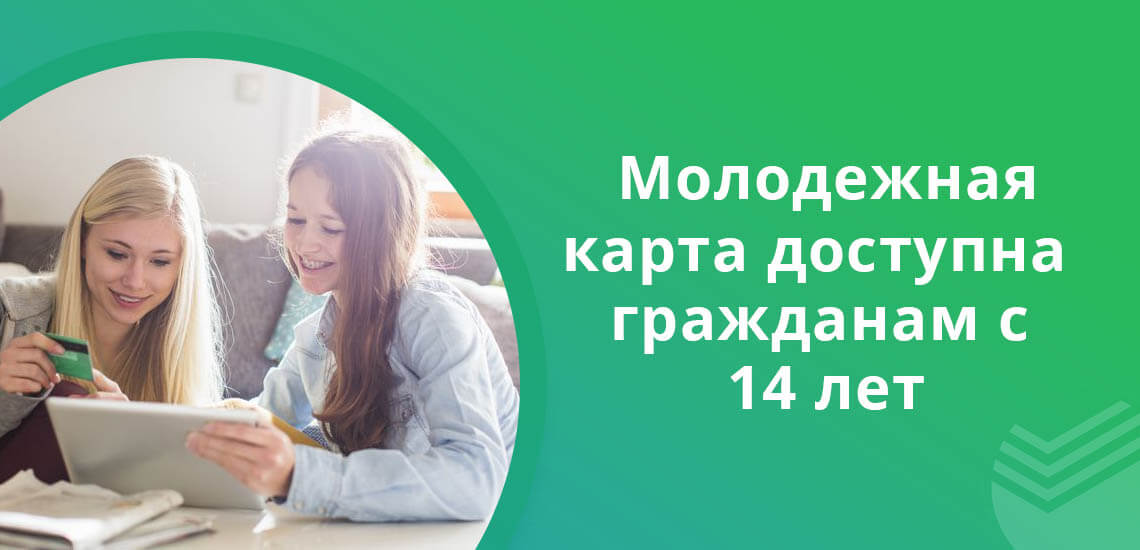

- специальная Молодежная карта, которая доступна для выдачи гражданам РФ от 14 лет. Плата за обслуживание невысокая, всего 150 рублей в год;

| Стоимость от | 480 Р |

| Кэшбек | СПАСИБО |

| % на остаток | Нет |

| Снятие без % | 500 000 р./мес. |

| Овердрафт | Нет |

| Доставка | В отделение |

Так что, неименная карта Mastercard, Visa или МИР — это всего один продукт. А вот именных — ассортимент, можно выбрать для пользования более интересный вариант. Неименные банковские карты не оснащаются бонусными программами.

Дебетовая карта в Евро: ТОП-предложения от 5 банков России

Дебетовая карта в евро по функциональным характеристикам схожа с рублёвой. Основное отличие состоит в возможности не зависеть от курса рубля при оплате покупок или снятии наличных за рубежом.

Предложения валютных карт

Банкоматы на территории РФ обычно предлагают выбрать валюту снятия наличных, подразумевая, конвертацию по курсу в рубли. Если обмен валюты не планируется, необходимо обратиться в кассу, либо оформить дебетовую карту в евро. Предложений на рынке финансовых услуг множество, наиболее популярные из них:

Сбербанк

Банк предоставляет возможность открытия валютного счета к любой карте, любого статуса: обслуживание классической стоит 15, золотой – 100 евро / год. Также, подобная услуга есть у карты «Аэрофлот» от Сбербанка. Этот вариант выгоден для путешественников. Обслуживание 20 – 250 евро за год, зависит от статуса. За каждый потраченный 1 евро производится начисление 1 мили. Потратить бонусы можно на авиабилеты либо повышение уровня комфорта перелета (Аэрофлот или альянс SkyTeam), покупку товаров у партнеров программы. Срок действия 3 года.

- Валютная карта Сбербанка

- Какую дебетовую карту Сбербанка оформить для пользования

0% по кредиту в течение 50 дней льготного периода

Tinkoff Black от Тинькофф Банк

Подразумевает получение дохода на остаток собственных средств в евро 0,1%. Обслуживание может быть бесплатным при наличии остатка за расчетный период не менее 1 000 евро. Кэшбэк – 1 – 30% от суммы покупки.

До 700 000 рублей на 55 дней без комиссии

Райффайзенбанк

Выпускает платежные инструменты для валютных расчетов, со сроком действия 5 лет:

- MasterCardStandard/VisaClassic (плюс категория Gold) – плата за обслуживание составляет 750 р. по классическим картам, 4500 – золотым (25 / 150 евро соответственно), либо бесплатно, при соблюдении критериев поддержания оборота, наличия остатка на счете.

- VisaClassicTravel – выпускается за 750 или 25 евро. Подходит для часто путешествующих клиентов. Позволяет, совершая операции безналичной оплаты, накапливать мили из расчета 1 бонус за каждые 40 рублей. Обменять их можно на туристические услуги: авиа и жд билеты, гостиницы, аренду транспорта.

Предусматривает подключение к программе лояльности «Скидки для вас» (специальные предложения от партнеров).

Кредит по карте до 600 000 рублей

«Мультикарта» от ВТБ24

Оформляется бесплатно при условии подачи заявки через сайт банка. При оформлении через офис – 249 р., либо бесплатно, при соблюдении критериев по обороту или остатку на счете. Кэшбэк до 10%, доход на остаток денежных средств – до 7%. Срок действия 5 лет.

До 1 млн рублей на 50 дней без процентов

Альфа-Банк

Выпускает несколько видов мультивалютных карт от классических, до премиальных, платежных систем Visa, MasterCard. Стоимость обслуживания определяется статусом пакета, варьируется в диапазоне 490 – 5099 р. в год. Из бонусных программ доступно получение скидок у партнеров до 10%.

До 1 000 000 на 2 месяца грейс-периода

Прежде чем отдать предпочтение тому или иному продукту, стоит проанализировать, какие характеристики наиболее важны.

ТОП 100: Дебетовые карты • Заказать дебетовую карту в 2021 году — ФИНАНСЫ

Сотни банков предлагают оформить дебетовую карту, и в каждом — несколько вариантов платежных средств. Ассортимент предложений исчисляется сотнями. Понятно, что сделать выбор при таком раскладе крайне сложно. Чтобы упростить процесс анализа, наш эксперт Ирина Русанова изучила рынок и составила ТОП дебетовых карт с самыми лучшими условиями обслуживания.

- С бесплатным обслуживанием

- Лучшие карты

- Оформить онлайн

- Моментальные

- Самые выгодные

- Рейтинг карт

- Как выбрать?

Доступно:

| Стоимость от | 0 ла |

| Кэшбек | 1-30% |

| % на остаток | До 10% |

| Снятие без % | До 100 000 р. |

| Овердрафт | Нет |

| Доставка | Курьером |

| Стоимость от | 0 ла |

| Кэшбек | До 40% |

| % на остаток | 5.5% |

| Снятие без % | 150 000 ₽/мес |

| Овердрафт | Нет |

| Доставка | 2 дня |

| Стоимость от | 0 ла |

| Кэшбек | 1.5% |

| % на остаток | 4% |

| Снятие без % | Бесплатно |

| Овердрафт | Нет |

| Доставка | Бесплатно |

| Стоимость от | 0 ла |

| Кэшбек | 1-30% |

| % на остаток | 3,5% |

| Снятие без % | От 3 000 руб. |

| Овердрафт | Есть |

| Доставка | 1-2 дня |

| Стоимость от | 0 ла |

| Кэшбек | До 10% |

| % на остаток | До 7% |

| Снятие без % | Бесплатно |

| Овердрафт | Нет |

| Доставка | На дом |

| Стоимость от | 0 ла |

| Кэшбек | До 5% |

| % на остаток | 4% |

| Снятие без % | До 150 000 р. |

| Овердрафт | Нет |

| Доставка | Курьером |

| Стоимость от | 0 ла |

| Кэшбек | 1-30% |

| % на остаток | Нет |

| Снятие без % | До 20 000 р. |

| Овердрафт | Нет |

| Доставка | 1-5 дней |

| Стоимость от | 0 ла |

| Кэшбек | 1-11% |

| % на остаток | Нет |

| Снятие без % | 10 000 р./мес. |

| Овердрафт | Нет |

| Доставка | До 5 дней |

| Стоимость от | 0 ла |

| Кэшбек | До 30% |

| % на остаток | Нет |

| Снятие без % | До 150 000 р. |

| Овердрафт | Нет |

| Доставка | Банк |

| Стоимость от | 0 ла |

| Кэшбек | До 5% |

| % на остаток | До 3.5% |

| Снятие без % | До 50 000 р. |

| Овердрафт | Есть |

| Доставка | 1 день |

| Стоимость от | 0 ла |

| Кэшбек | 1,3% |

| % на остаток | 4,5% |

| Снятие без % | Бесплатно |

| Овердрафт | Нет |

| Доставка | 3-5 дней |

| Стоимость от | 0 ла |

| Кэшбек | 1,1-15% |

| % на остаток | До 3,5% |

| Снятие без % | До 30000 руб. |

| Овердрафт | 500000 руб. |

| Доставка | До 14 дней |

| Стоимость от | 0 ла |

| Кэшбек | До 3% |

| % на остаток | До 6% |

| Снятие без % | Бесплатно |

| Овердрафт | Нет |

| Доставка | Курьером |

| Стоимость от | 0 ла |

| Кэшбек | До 15% |

| % на остаток | 1,25% |

| Снятие без % | До 30000 руб. |

| Овердрафт | 500000 руб. |

| Доставка | До 7 дней |

| Стоимость от | 0 ла |

| Кэшбек | 1-25% |

| % на остаток | До 3,5% |

| Снятие без % | До 50 000 р. |

| Овердрафт | Есть |

| Доставка | 1 день |

Лучшие предложения

Одобрение без справок!

Одобрение без справок!

| Кред. лимит | 150 000 ла |

| Проц. ставка | 0% |

| Без процентов | 3 года |

| Стоимость | От 0 руб. |

| Кэшбек | 3-8% |

| Решение | 2 мин. |

| Кред. лимит | 1 000 000 ла |

| Проц. ставка | От 11,9% |

| Без процентов | До 111 дней |

| Стоимость | От 0 руб. |

| Кэшбек | 1-25% |

| Решение | 2 мин. |

9,9% первые 100 дней

9,9% первые 100 дней

| Кред. лимит | 500 000 ла |

| Проц. ставка | От 9.9% |

| Без процентов | До 100 дней |

| Стоимость | От 590 р./год |

| Кэшбек | Нет |

| Решение | 2 мин. |

Акция! Бесплатное обслуживание навсегда!

Акция! Бесплатное обслуживание навсегда!

| Кред. лимит | 700 000 ла |

| Проц. ставка | От 12% |

| Без процентов | До 12 мес. |

| Стоимость | 0 руб./год |

| Кэшбек | До 30% |

| Решение | 2 мин. |

0% вместе с Халвой!

0% вместе с Халвой!

| Макс. сумма | 1 000 000 ла |

| Ставка | От 0% |

| Срок кредита | До 5 лет |

| Мин. сумма | 200 000 руб. |

| Возраст | 20-85 лет |

| Решение | 1 день |

АКЦИЯ! Скидка 0,4% при заявке онлайн

АКЦИЯ! Скидка 0,4% при заявке онлайн

| Макс. сумма | 5 000 000 ла |

| Ставка | От 5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 21 года |

| Решение | От 2 минут |

| Макс. сумма | 5 000 000 ла |

| Ставка | От 6.9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 20 000 руб. |

| Возраст | От 20 лет |

| Решение | От 2 минут |

Гарантированная ставка 7.9%

Гарантированная ставка 7.9%

| Макс. сумма | 3 000 000 ла |

| Ставка | 7,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 10 000 руб. |

| Возраст | 18-70 лет |

| Решение | За 1 мин. |

АКЦИЯ: 10% годовых на остаток!

АКЦИЯ: 10% годовых на остаток!

| Стоимость от | 0 ла |

| Кэшбек | 1-30% |

| % на остаток | До 10% |

| Снятие без % | До 100 000 р. |

| Овердрафт | Нет |

| Доставка | Курьером |

| Стоимость от | 0 ла |

| Кэшбек | 1-30% |

| % на остаток | 3,5% |

| Снятие без % | От 3 000 руб. |

| Овердрафт | Есть |

| Доставка | 1-2 дня |

| Стоимость от | 0 ла |

| Кэшбек | До 40% |

| % на остаток | 5.5% |

| Снятие без % | 150 000 ₽/мес |

| Овердрафт | Нет |

| Доставка | 2 дня |

| Стоимость от | 0 ла |

| Кэшбек | 1.5% |

| % на остаток | 4% |

| Снятие без % | Бесплатно |

| Овердрафт | Нет |

| Доставка | Бесплатно |

Первый заем — БЕСПЛАТНО!

Первый заем — БЕСПЛАТНО!

| Сумма займа | 30 000 ла |

| Проц. ставка | От 0% |

| Срок займа | До 30 дней |

| Кред. история | Любая |

| Возраст | От 18 лет |

| Решение | 5 мин. |

Первый займ — БЕСПЛАТНО!

Первый займ — БЕСПЛАТНО!

| Сумма займа | 30 000 ла |

| Проц. ставка | От 0% |

| Срок займа | 7-30 дней |

| Кред. история | Любая |

| Возраст | 18-75 лет |

| Решение | 2 мин. |

Первый займ — БЕСПЛАТНО!

Первый займ — БЕСПЛАТНО!

| Сумма займа | 100 000 ла |

| Проц. ставка | От 0% |

| Срок займа | До 1 года |

| Кред. история | Любая |

| Возраст | 19 — 90 лет |

| Решение | 5 мин. |

Первый займ — БЕСПЛАТНО!

Первый займ — БЕСПЛАТНО!

| Сумма займа | 30 000 ла |

| Проц. ставка | От 0% |

| Срок займа | 7 — 21 день |

| Кред. история | Любая |

| Возраст | 18 — 70 лет |

| Решение | 1 мин. |

| Кред. лимит | 350 000 ла |

| Проц. ставка | 0% |

| Рассрочка | До 18 мес. |

| Стоимость | 0 руб. |

| Кэшбек | До 6% |

| Решение | 5 минут |

Рассрочка до 12 месяцев!

Рассрочка до 12 месяцев!

| Кред. лимит | 290 000 ла |

| Проц. ставка | От 0% |

| Рассрочка | До 12 мес. |

| Стоимость | 0 руб. |

| Кэшбек | Нет |

| Решение | За 1 мин. |

Рекомендуем!

Рекомендуем!

| Кред. лимит | 700 000 ла |

| Проц. ставка | 0% |

| Рассрочка | До 12 мес. |

| Стоимость | От 0 руб. |

| Кэшбек | От 1 до 30% |

| Решение | 2 мин. |

| Кред. лимит | 600 000 ла |

| Проц. ставка | 0% |

| Рассрочка | До 12 мес. |

| Стоимость | 0 руб. |

| Кэшбек | До 7% |

| Решение | 1 день |

| Макс. сумма | 5 000 000 ла |

| Ставка | От 5,5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 23-65 лет |

| Решение | За 5 минут |

Ставка от 5.9%

Ставка от 5.9%

| Макс. сумма | 5 000 000 ла |

| Ставка | От 6,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 20 лет |

| Решение | От 1 мин. |

| Макс. сумма | 5 000 000 ла |

| Ставка | От 6,3% |

| Срок кредита | До 10 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 19-75 лет |

| Решение | За 15 минут |

| Макс. сумма | 3 000 000 ла |

| Ставка | От 7.99% |

| Срок кредита | До 5 лет |

| Мин. сумма | 90 000 руб. |

| Возраст | 23-67 лет |

| Решение | За 1 мин. |

| Макс. сумма | 3 000 000 ла |

| Ставка | От 7,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | От 18 лет |

| Решение | За 1 мин. |

| Макс. сумма | 5 000 000 ла |

| Ставка | От 6,5% |

| Срок кредита | До 5 лет |

| Мин. сумма | 100 000 ₽ |

| Возраст | От 21 года |

| Решение | 2 мин. |

| Макс. сумма | 5 000 000 ла |

| Ставка | От 5,6% |

| Срок кредита | До 5 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 20-70 лет |

| Решение | За 5 минут |

| Макс. сумма | 3 000 000 ла |

| Ставка | От 7,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 21-70 лет |

| Решение | 15 мин. |

Популярное предложение!

Популярное предложение!

| Обслуживание | 0 ла |

| % на остаток | До 7% |

| Пополнение | 0,5% |

| Платеж | 50 руб. |

| Перевод | 0 руб. |

| Овердрафт | 0 руб. |

| Обслуживание | 0 ла |

| % на остаток | 8,75% |

| Пополнение | 0 руб. |

| Платеж | От 19 руб. |

| Перевод | 0 руб. |

| Овердрафт | нет |

| Обслуживание | 0 ла |

| % на остаток | до 7% |

| Пополнение | От 50 руб. |

| Платеж | От 1 руб. |

| Перевод | 1 руб. |

| Овердрафт | Есть |

| Обслуживание | 490 ла |

| % на остаток | 3% |

| Пополнение | 0 руб. |

| Платеж | От 19 руб. |

| Перевод | 0 руб. |

| Овердрафт | До 1 млн. р. |

| Макс. сумма | 50 000 000 ла |

| Ставка | От 5,79% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 12 000 000 ла |

| Ставка | От 5,99% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 15% |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 20 000 000 ла |

| Ставка | От 6,54% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 5% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 12 000 000 ла |

| Ставка | От 3,2% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-65 лет |

| Решение | До 3 дней |

Статьи о дебетовых картах

Если вы решаете вопрос, какую дебетовую карту лучше оформить, изучите предложения на Бробанк.ру. Здесь собраны карточные продукты ведущих банков РФ. Каждое предложение подробно описано, указаны все условия выдачи и тарифы. Самое главное — после выбора карты вы можете сразу перейти на форму подачи онлайн-заявки.

Что такое дебетовая карта

Это платежный инструмент, дающий прямой доступ к счету. То есть на имя клиента открывается банковский счет, после к нему прикрепляется карта. Ею держатель может расплатиться в любом магазине, может снять наличные. Это ключ к счету, значительно упрощающий банковское обслуживание.

Какие операции можно выполнять картой:

- снимать наличные в любых банкоматах, как обслуживающего банка, так и любого другого. Но при использовании стороннего устройства может браться комиссия согласно тарифам на обслуживание карты;

- расплачиваться везде, где принимают к оплате банковские карты. В последнее время даже небольшие торговые точки стали принимать безналичную оплату;

- расплачиваться в любых онлайн-магазинах, в том числе зарубежных;

- выполнение любых платежных операций через интернет: пополнение счетов, переводы, оплата услуг, штрафов, ЖКХ, чего угодно;

- заграничные транзакции. Если выбрать дебетовую карту, обслуживаемую системой Виза или Мастеркард, вы сможете брать ее в поездки, расплачиваться почти по всему миру. Но учитывайте, что при выполнении операции в отличной от счета валюте появятся расходы на конвертацию.

При выдаче дебетовой платежной карты клиенту предоставляется бесплатный доступ в интернет-банк. Там можно в любое время суток выполнять любые платежные операции.

Сама дебетовая карта имеет классический вид. Все карты, выпускаемые российскими и иностранными банками, идентичны. Это пластик, на котором нанесен его уникальный номер, последний месяц действия и данные держателя (на моментальных имя не указано). На обороте располагается код CV, который нужен для проведения операций в интернете.

При выдаче дебетовой карты клиенту предоставляю ПИН-код, некоторые банки позволяют самостоятельно выбрать удобную комбинацию при активации пластика. ПИН необходим для проведения операций через банкомат и при безналичной оплате на сумму от 1000 для карт Мастеркард и от 3000 — для Виза.

Важные особенности пользования пластиком

Прежде чем заказать дебетовую карту, обязательно изучите все аспекты пользования этим банковским продуктом. На деле это удобный и просто инструмент, но некоторые особенности все же имеются:

- карта имеет ограниченный срок действия. Стандартно это 3 года. На лицевой части пластика увидите последний месяц его действия. По его окончанию пластик нужно заменить, обычно банки сами инициируют это действие, остается только прийти и забрать новую карту;

- по карте может браться плата за обслуживание. Ее наличие определяет каждый банк. Лучшая дебетовая карта либо не имеет этой платы, либо платеж минимальный. Плата берется ежемесячно или ежегодно, у каждого банка свои тарифы и алгоритмы расчета;

- многие банки подключают к дебетовым карточкам бонусный функционал. Самая востребованная опция — кэшбэк, когда клиент получает часть потраченного обратно на счет. Большинство карт из ТОПа обладают такой функцией;

- при выполнении платежных операций всегда смотрите на размер комиссии. Далеко не всего транзакции будут бесплатными. При оплате в интернет-банке система сразу будет указывать комиссию, если она имеется;

- если вы планируете активно пользоваться картой, подключите к ней СМС-информирование. Услуга стоит 50-60 рублей в месяц. При любом движении средств по счету клиент сразу будет получать сообщение с указанием деталей операции;

- карты международных систем — это Виза и Мастеркард, ими можно пользоваться по всему миру. Карты МИР подходят для использования только по России.

Многие банки не ограничиваются выпуском только классических платежных средств. Они включают в свои продуктовые линейки премиальные продукты Голд, Платинум, Инфинити и пр. Это более дорогие платежные средства, но зато к ним подключены дополнительные привилегии. Они ориентированы на обеспеченных граждан, которые часто путешествуют, совершают деловые поездки за границу.

Обычно гражданину вполне достаточно классической дебетовой карты, поэтому именно такой, массовый продукт мы и будем рассматривать.

На что смотреть при желании открыть дебетовую карту

В ТОПе ниже представлены лучшие предложения рынка, но все они различны. При намерении открыть дебетовую карту всегда важно смотреть на ключевые аспекты пользования и тарификацию продукта. Причем тарифы нужно смотреть именно точные, а не те, что указаны в рекламном описании. На Бробанк.ру представлена честная и актуальная информация.

Если вы планируете снимать деньги с карты, всегда смотрите на число банкоматов банка. Если это крупный банк типа Сбербанка, ВТБ или Альфа-Банка, проблем не будет. Но некоторые компании имеют скромную собственную сеть устройство, тогда могут возникнуть сложности с обналичиванием.

Многие банки заключили партнерские отношения с другими аналогичными организациями, создав общую крупную сеть банкоматов. В этом случае при использовании для снятия партнерского устройства комиссии не будет. Так что, всегда смотрите на то, где можно снять деньги, у вас не должно возникнуть трудностей.

В ТОПе представлены банки, работающие практически во всех регионах РФ. Это крупные компании с большой собственной или партнерской сетью банкоматов.

Что изучать при анализе предложений:

- размер комиссии за обслуживание, с какой периодичностью она снимается, можно ли ее избежать. Идеальный вариант — если банк изначально не предусматривает такой платы, такие дебетовые карты в рейтинге есть;

- бонусный функционал. Все представленные в ТОПе карты имеют какой-то дополнительный, полезный функционал. Это может быть кэшбэк, какие-то накопительные программы, бонусные мили;

- условия обналичивания, где можно снять деньги бесплатно. Если планируете снимать много и часто, смотрите на лимиты на проведение таких операций;

- какой платежной системой обслуживается карта. Напомним, что карточки МИР работают только по России.

- как быстро банк выдаст карту. Не всегда они выдаются моментально, часто изготовление пластика нужно ждать несколько дней;

- есть ли доставка на дом. В последнее время все больше банков предоставляют такой сервис. Если он для вас важен, обращайте внимание на его наличие.

Классическая именная дебетовая карта требует выпуска. После обращения клиента банк заказывает выпуск пластика, на котором будут нанесены имя и фамилия держателя. Требуется время, чтобы изготовить такое платежное средство и доставить его до нужного офиса.

Если оформление ведется в крупном городе, тогда все займет 3-5 рабочих дней. В ином случае в зависимости от удаленности населенного пункта доставка может занимать 7-10 дней, а то и больше.

Некоторые банки предлагают получить дебетовую карту неименного типа. Это моментальные платежные средства, которые сразу выдаются заказчику. Заготовки лежат в офисе и в нужный момент регистрируются на клиента.

Моментальные карты не содержат имя и фамилию держателя, тем не менее по функционалу практически ничем не отличаются от именной. Более того, практически всегда по ним нет платы за обслуживание. Но лимиты на обналичивание снижены, обращайте на это внимание, если этот факт важен.

Методология отбора дебетовых карт

В обзоре представлены наиболее выгодные дебетовые карты. Обратите внимание, что стандартно действует баланс: если в чем-то карточка не особо выгодна, она имеет какие-то важные плюсы другого характера.

Например, часто карты с большим кэшбэком характеризуются платой за обслуживание. А если платежное средство обладает не таким уж интересным бонусным функционалом, то банк может убрать плату за обслуживание. Поэтому просто смотрите на то, какие аспекты вам наиболее важны.

Часто за счет отличной бонусной части можно оперативно перекрыть расходы на обслуживание. Например, банк установил по ней плату в 600 рублей в год, но эти 600 рублей держатель может без проблем набрать кэшбэком за 1-2 месяца. В итоге, несмотря на наличие платы, продукт все равно весьма выгоден.

Какие дебетовые карты включены в рейтинг:

- выпускаемые крупными банками федерального уровня;

- с подключением интересного бонусного функционала;

- в целом выгодные платежные средства с отличными тарифами;

- с низкой платой за обслуживание или вовсе с ее отсутствием полностью или при выполнении некоторых условий;

- положительные отзывы о платежном средстве от реальных держателей;

- есть возможность подачи заявки на выпуск карточки через интернет.

Заказать дебетовую карту банка может любой совершеннолетний гражданин РФ, имеющий постоянную прописку и паспорт РФ. Никаких иных требований к держателю нет. Некоторые банки выпускают молодежные варианты, доступные для несовершеннолетних. Такие карты есть в Сбербанке и Тинькофф.

ТОП банков 2021 года для заказа дебетовой карты

Теперь рассмотрим, какую дебетовую карту оформить, какие предложения можно назвать лучшими по рынку. Обратите внимание, что все описанные ниже карточки доступны для оформления через онлайн-заявку. А если банк организовывает доставку на дом, пластик и вовсе можно оформить полностью удаленно без посещения офиса.

Для удобства выбора мы сразу указываем ключевые аспекты тарификации и пользования, которые важны клиентам. Смотрите, анализируйте, выбирайте продукт. Обратите внимание, что это именно дебетовые карты для хранения собственных средств, для кредиток создан отдельный рейтинг.

К некоторым дебетовым карточкам из рейтинга подключена функция начисления процентов на остаток собственных средств клиента. Это значит, что вы храните на карте деньги и получаете на свой капитал доход. Это словно вклад, но при этом доступ к средствам круглосуточный. Многие выбирают карты именно по наличию и условиям этой опции.

Общая сравнительная таблица:

| Банк | Обслуживание | Снятие в чужом банкомате | Кэшбэк | Проценты на остаток | Доставка | Выдача |

| 0 или 99 руб/мес | бесплатно суммами от 3000 | 1% + 3-15% в люб. категориях | 0 или 3,5% | да | 1-2 дня | |

| бесплатно | 0 руб. у партнеров | 1-3%, люб. категории до 11% | нет | да | 2-5 дней | |

| 0 или 49 руб/мес | от 3000 везде бесплатно | до 3%, покупается за бонусы | 5,25% | нет | в день обращения | |

| бесплатное | бесплатное | 1,5-2% | 4-5% | да | в день обращения | |

| 0 или 150 руб/мес | бесплатное | 1%, люб. кат до 7% | 5,5% | да | в день обращения | |

| бесплатное | бесплатно в банкоматах Почта Банка | 1-1,5% | нет | нет | 2-5 дней | |

| 0 или 149 руб/мес | бесплатно в бан-х Альфа-Банка и Россельхозбанка | 1,5%, до 5 в люб. кат. | нет | да | 2-5 дней | |

| 4900 руб/год | 1%, мин. 150 руб. | до 10% | нет | нет | 2-5 дней | |

| бесплатное | бесплатное | 1%, 3% в льг. кат. | 3% | нет | 2-5 дней | |

| 0 или 99 руб/мес | бесплатное | 1-6% | 6% | да | на сед. день |

Если вам нужно создать дебетовую карту срочно, выбирайте варианты с выдачей в день обращения. Но учтите, что если обращаетесь в банк во второй половине дня, скорее всего, пластик будет выдан завтра.

Тинькофф Блэк

Эту дебетовую карточку рассмотрим первой по той причине, что это один из самых популярных вариантов оформления. Многие выбирают именно Тинькофф из-за отличных тарифов, бонусного функционала и удобной дистанционной работы банка.

Тинькофф все свои продукты выдает и обслуживает дистанционно. Вы можете оформить дебетовую карту банка через онлайн-заявку, и в течение 1-2 дней к вам приедет курьер и привезет пластик. Это удобно, никуда ходить не нужно.

Тарификация:

| Обслуживание | Снятие в чужом банкомате | Бонусы |

| 0 или 99 руб/мес | бесплатно суммами от 3000 | кэшбэк, проценты на остаток |

Обслуживание. Будет бесплатным, если на счет карты Тинькофф Блэк выдан кредит, или если клиент хранит в банке сумму более 50000 рублей. В ином случае берется плата в 99 рублей ежемесячно.

Кэшбэк. Банк начисляет 1% за все покупки, 3-15% в выбранных клиентом любимых категориях. Категории можно каждый месяц менять в интернет-банке.

Проценты на остаток. Если клиент хранит на счету сумму в пределах 100000-300000 рублей и потратил на покупки больше 3000 рублей за месяц, банк начисляет ему доход 3,5% годовых.

| Преимущества Тинькофф Блэк | Недостатки |

| Удаленное оформление | Сложные условия для бесплатного обслуживания |

| Доставка на дом за 1-2 дня | Проценты на остаток только при сумме на счету от 100000 |

| Высокий уровень кэшбэка | |

| Бесплатное обналичивание в любом банкомате |

Opencard банка Открытие

Интересная дебетовая карта с большим набором преимуществ. Одно из них — бесплатное обслуживание. Банк Открытие берет плату в 500 рублей за выпуск платежного средства, но эти деньги возвращаются обратно в виде бонусных рублей сразу, как только общая сумма трат по Opencard достигнет отметки в 10000 рублей.

Счет карты может обслуживаться не только в рублях, но и в долларах и евро. Это платежное средство можно выпустить в премиальном варианте, он стоит 2000. Но мы рассматриваем классическую Opencard.

Тарификация:

| Обслуживание | Снятие в чужом банкомате | Бонусы |

| бесплатно | 0 руб. у партнеров | большой кэшбэк |

Кэшбэк. Ключевая особенность Opencard — именно опция кэшбэк с высоким алгоритмом начисления бонусов за пользование. По умолчанию к карте подключен стандартный кэшбэк “На все”. Это 2% за все покупки при стандартных условиях и 3%, если клиент хранит на счетах банках Открытие более 500000 рублей.

Можно выбрать другой вариант начисления кэшбэка. Это 1% за все покупки и повышенное начисление в выбранной клиентом любимой категории (можно менять в банкинге раз в месяц). Это до 11% бонусов в категориях: авто, кафе и рестораны, путешествия, красота и здоровья. Кэшбэк начисляется в виде бонусных рублей на отдельном счете, ими можно компенсировать любую покупку суммой от 1500 рублей.

Банк указывает, что максимальные 11% даются только в первый месяц пользования картой, а далее — если клиент хранит на счетах Открытие более 500000 рублей. В ином случае кэшбэк в категории составит 5%.

Проценты на остаток. Фактически такой опции по Opencard нет, но клиент может открыть в банке накопительный счет “Моя копилка” и переводить на него средства с карты для накоплений.

Снятие наличных. Бесплатное в банкоматах банка Открытие и в устройствах его партнеров. Это Альфа-Банк, Газпромбанк, Уралсиб, Зенит, Райффайзенбанк, Русский Стандарт, СКБ, Промсвязьбанк, Совкомбанк, ВТБ.

| Преимущества Opencard | Недостатки |

| Бесплатное обслуживание | Чтобы обналичить бонусные рубли, нужно накопить их в размере 1500 |

| Бесплатное снятие, много партнеров | Нет опции процента на остаток |

| Открытие счета в рублях, евро, долларах | Непрозрачные условия начисления кэшбэка |

Прибыль, Уралсиб

Банк разработал дебетовую карту с большим бонусным функционалом. К пластику Прибыль подключается и кэшбэк, и начисление процентов на остаток. Кроме того, обслуживание может быть бесплатным.

Уралсиб предлагает много привилегий и красиво описывает карту Прибыль. Но крайне важно внимательно изучать условия этих бонусов. Не все так просто, как кажется на первый взгляд.

Тарификация:

| Обслуживание | Снятие в чужом банкомате | Бонусы |

| 0 или 49 руб/мес | от 3000 везде бесплатно | проценты на остаток, Уралсиб Бонус |

Обслуживание. Условия для бесплатного обслуживания весьма простые. Нужно либо поддерживать неснижаемый остаток по счету суммой от 5000, или просто тратить на покупки от 1000 руб/мес. В этом случае платы не будет, при несоблюдении условий Уралсиб возьмет 49 руб. за месяц.

Проценты на остаток. Уралсиб может начислять 5,25%, что действительно много. Эти 5,25% даются в первый месяц пользования картой Прибыль. Далее это доход начисляется на остаток при условии трат на покупки на сумму от 10000 руб/мес. В ином случае Уралсиб дает только 0,25% годовых.

Кэшбэк. Уралсиб указывает, что дает кэшбэк до 3%, но по факту кэшбэк нужно покупать. Покупка идет за счет баллов, накопленных по программе Уралсиб Бонус.

Уралсиб Бонус. Все держатели дебетовых карт Уралсиба подключается к его собственной бонусной программе. За каждые потраченные на покупки 50 рублей дается 1 балл. Накопленными бонусами можно оплатить сертификаты на покупку у партнеров банка.

| Преимущества карты Прибыль | Недостатки |

| Простые условия для бесплатного обслуживания | Непрозрачные условия начисления кэшбэка |

| Бесплатное обналичивание | Если разобраться, бонусная часть не такая привлекательная |

| Высокая доходность в 5,25% | |

| Возможна выдача в день обращения |

Да, условия бонусной части при тщательном изучении выглядят не так радужно, как в рекламном описании. Но зато для получения дохода на остаток в 5,25% достаточно тратить от 10000 руб/мес на покупки.

Альфа-карта с преимуществами

Многие, кто желает выбрать дебетовую карту, рассматривают предложения Альфа-Банка. Этот банк уже традиционно предлагает к оформлению интересные дебетовые и кредитные платежные средства. Он всегда оснащает свои карты приличным бонусным функционалом.

Оптимальный вариант для оформления — Альфа-карта с преимуществами. Обслуживание всегда бесплатное, есть опция кэшбэк, есть проценты на остаток собственных средств. Кроме того, Альфа-Банк имеет огромную сеть банкоматов и отделений, что упрощает обслуживание.

Тарификация:

| Обслуживание | Снятие в чужом банкомате | Бонусы |

| бесплатное | бесплатное | кэшбэк, проценты на остаток |

Снятие наличных. Обналичивать счет суммарно до 50000 рублей можно во всех банкоматах мира. Без ограничений снятие проводится в банкоматах банков-партнеров. Это МКБ, Промсвязьбанк, УБРиР, Россельхозбанк, Открытие, Газпромбанк, Росбанк.

Кэшбэк. Дается в размере 1,5% на все, если клиент расходует на покупки более 10000 руб/мес. Максимальные 2% даются при тратах от 100000 руб/мес. При тратах менее 10000 кэшбэка не будет.

Проценты на остаток. Начисляются при тратах на покупки свыше 10000 рублей за месяц — 4% годовых. Если тратить более 100000 руб/мес, Альфа-Банк будет давать доход 5%.

| Преимущества Альфа-карты | Недостатки |

| Прозрачные условия начисления бонусов | Нет кэшбэка и процентов на остаток при покупках менее 10000 руб/мес |

| Бесплатное обналичивание | Дорогое СМС-информирование — 99 руб/мес |

| Бесплатное обслуживание | |

| Счет в рублях, евро, долларах |

Восточный Банк, Восток

Еще одна выгодная дебетовая карта, которую банк оснастил большим бонусным функционалом. Держателям Восток Восточный Банк дает и кэшбэк, и проценты на остаток. Особо интересен кэшбэк, который может достигать 7% в выбранной клиентом любимой категории.

Тарификация:

| Обслуживание | Снятие в чужом банкомате | Бонусы |

| 0 или 150 руб/мес | бесплатное | кэшбэк, проценты на остаток |

Обслуживание. Оно будет бесплатным при выполнении клиентом условий: если клиент поддержал неснижаемый остаток за месяц размером от 50000 рублей, или если на карточку поступала пенсия или зарплата. В ином случае Восточный берет по 150 руб/мес.

Проценты на остаток. 5,5% годовых начисляются при остатке выше 10000 рублей. При остатке по счету более 1000000 прибыль не дается.

Кэшбэк. Восточный Банк всегда дает 1% за все покупки. Но клиент может выбрать любимую категорию и получать в ней гораздо больше:

- За рулем. 7% за АЗС, 3% — каршеринг, такси, автомойки, парковки;

- Онлайн-покупки. 7% — доставка еды, онлайн-фильмы, музыка, книги, 3% — любые покупки в интернете;

- Отдых. 7% — такси, кино. 5% — бары, кафе, рестораны;

- Все включено. Можно просто выбрать кэшбэк 2% на все.

Любимую категорию можно ежемесячно менять в интернет-банке. Кэшбэк начисляется в виде бонусов, которыми можно компенсировать любую покупку (тем самым их обналичить).

| Преимущества Восток | Недостатки |

| Бесплатное обналичивание | Плата за оформление — 500 рублей |

| Интересный и высокий кэшбэк | Для бесплатного обслуживания нужно иметь на счету больше 50000 |

| Высокая доходность в 5,5% | |

| Выдача в день обращения, есть доставка |

ВТБ Мультикарта

Уже много лет эта карта пользуется высоким спросом. ВТБ создал уникальные дебетовые карты для физических лиц с огромным бонусным функционалом. Банк разработал ряд дополнительных опций, и клиент сам решает, какой функционал ему подключить.

По Мультикарте ВТБ нет платы за обслуживание без всяких условий, просто всегда 0 рублей. С обналичиванием проблем точно не будет, так как сам ВТБ обладает огромной сетью банкоматов, плюс снимать деньги бесплатно можно и в устройствах его партнеров.

Тарификация:

| Обслуживание | Снятие в чужом банкомате | Бонусы |

| бесплатное | бесплатно в банкоматах Почта Банка | кэшбэк, мили и пр. — на выбор |

Снятие наличных. Обналичивание бесплатное, если для операции используется банкомат самого банка ВТБ или банка группы ВТБ: Почта Банка, Возрождение, Запсибкомбанка. В других устройствах — комиссия составит 1%, минимально 300 рублей.

При оформлении дебетовой Мультикарты ВТБ клиент может сразу выбрать бонусную опцию. После ее можно сменить. На выбор предлагаются такие варианты:

- Кэшбэк. 1% при покупках до 30000 руб/мес, 1,5% — до 75000. Кэшбэк можно потратить на покупку авиа и ж/д билетов, на бронирование гостиниц и авто, на билеты в кино, на покупку сертификатов у партнеров ВТБ;

- Путешествия. Банк дает 1% бонусными милями при тратах до 30000 руб/мес, 1,5% — до 75000. Милями можно оплачивать различные туристические услуги;

- Коллекция. На бонусный счет поступает 1% от покупок на общую сумму до 30000 и 1,5% — до 75000. Бонусами можно оплатить покупки у партнеров ВТБ;

- Сбережения. Повышение ставки на 1% по вкладу или накопительному счету;

- Заемщик. Скидка 0,3% к ставке по ипотеке или 1% — к иному кредиту.

Выбранную опцию можно ежемесячно менять в интернет-банке.

| Преимущества Мультикарты | Недостатки |

| Большой ассортимент бонусных опций | Одновременно может действовать только одна опция |

| Бесплатное обслуживание | |

| Бесплатное снятие в банкоматах группы ВТБ |

Твой Кэшбэк, Промсвязьбанк

Еще один интересный вариант оформления дебетовой карты. Промсвязьбанк действует по тому же принципу, что и ВТБ. Он предоставляет бонусные опции на выбор. Какая клиенту более выгодна, ту он и подключает. При необходимости можно в будущем сменить выбранную категорию.

Бонусы на выбор:

- кэшбэк 1,5% на все покупки;

- доход на остаток — 4% годовых;

- до 5% в трех любимых категориях.

Перечень любимых категорий:

Тарификация:

| Обслуживание | Снятие в чужом банкомате | Бонусы |

| 0 или 149 руб/мес | бесплатно в бан-х Альфа-Банка и Россельхозбанка | кэшбэк, доход на остаток — на выбор |

Обслуживание. Для бесплатного обслуживания достаточно просто тратить на покупки 5000 руб/мес. Если условие не выполняется, Промсвязьбанк снимает 149 руб/мес.

| Преимущества Твой Кэшбэк | Недостатки |

| Легкие условия для бесплатного обслуживания | Можно выбрать только одну бонусную опцию |

| Есть доставка | |

| Оплата ЖКХ через банкинг без комиссии |

Карта с большими бонусами, Сбербанк

Если есть намерение получить дебетовую карту банка с максимально высоким бонусным функционалом, обязательно рассмотрите это предложение Сбербанка. Карта платная, обладает довольно высокой стоимостью обслуживания в 4900 рублей в год. Но если активно пользоваться пластиком, за счет бонусов эта плата легко компенсируется.

Большой плюс Сбербанка — огромное количество офисов и банкоматов. Кроме того, у держателя дебетовой карты Сбера открываются хорошие перспективы в плане кредитования. Банк постоянно присылает действующим клиентам выгодные персональные предложения.

Тарификация:

| Обслуживание | Снятие в чужом банкомате | Бонусы |

| 4900 руб/год | 1%, мин. 150 руб. | программа Спасибо. |

Держатель Карты с большими бонусами подключается к программе лояльности Сбербанка Спасибо. В ней участвует огромное число партнеров в лице различных торговых предприятий и поставщиков услуг. Пользуясь картой, клиент копит бонусы, которыми может расплатиться у партнеров. При покупках у партнеров он получает еще больше бонусов.

Алгоритм накопления бонусов по Карте с большими бонусами:

- 0,5% за все покупки;

- 1,5% за траты в супермаркетах;

- 5% — в кафе и ресторанах;

- 10% — на АЗС.

Пример расчета накопленных за год бонусов при среднестатистических тратах. Как видно, плата в 4900 легко окупается, после идет уже непосредственная прибыль:

| Преимущества карты Сбера | Недостатки |

| Высокий алгоритм начисления бонусов | Плата за обслуживание 4900 руб/год |

| Много офисов и банкоматов | |

| Дополнительные привилегии от Виза и Мастеркард | |

| Ведение счета в рублях, евро, долларах |

Экспобанк, Универсальная карта

Еще одна интересная дебетовая карта, которую можно заказать онлайн. Экспобанк предлагает выгодные условия обслуживания, полностью убрал плату за пользование продуктом. Плюс дает держателю кэшбэк и проценты на остаток. Продукт предельно простой, не содержит сложных условий и тарифов.

Тарификация:

| Обслуживание | Снятие в чужом банкомате | Бонусы |

| бесплатное | бесплатное | кэшбэк, проценты на остаток |

Снятие наличных. Собственных банкоматов у Экспобанка не много, но для клиента это не будет проблемой. С Универсальной карты можно снимать деньги в банкоматах любых банков — до 100000 рублей за месяц.

Кэшбэк. Составляет 1% на все покупки. Плюс Экспобанк раз в 3 месяц обновляет перечень трех категорий, где идет повышенное начисление кэшбэка — 3%.

Проценты на остаток. Банк начисляет 3% годовых, если клиент размещает на счету сумму более 10000 рублей. Максимально доходностью облагается сумма в 300000 рублей.

| Преимущества карты Экспобанка | Недостатки |

| Всегда бесплатное обслуживание | Невысокий доход на остаток |

| Бесплатное обналичивание в любых банкоматах | Мало офисов обслуживания |

| Прозрачные и простые условия | Банк сам назначает льготные категории для кэшбэка |

Пора УБРиР

Рассматривая, какую дебетовую карту выбрать, обязательно изучите предложение УБРиР. Это выгодный продукт, по которому кэшбэк и проценты на остаток могут достигать 6%. И обслуживание карточки также может быть бесплатным.

Это карта моментального типа, которую можно получить на следующий день после подачи заявки. Можно посетить офис УБРиР или заказать доставку на дом. При оформлении выберете удобный вариант получения.

Тарификация:

| Обслуживание | Снятие в чужом банкомате | Бонусы |

| 0 или 99 руб/мес | бесплатное | кэшбэк, проценты на остаток |

Обслуживание. Первые 2 месяца после оформления оно будет бесплатным. Далее плата снимается при выполнении одного из условий: покупки за месяц на сумму от 15000 рублей или неснижаемый остаток на счетах УБРиР выше 100000 рублей за месяц. В ином случае банк берет 99 руб/мес.

Обналичивание. Бесплатное в банкоматах УБРиР и его партнеров: Альфа-Банка, Вуз-Банка, Ак-Барса. В банкоматах иных банков снятие проводится бесплатно на сумму до 20000 руб/мес.

Проценты на остаток. Нет минимальной суммы для активации процентов на остаток. УБРиР дает 1% годовых при тратах на покупки до 30000 руб/мес. 6% даются, если клиент потратил за отчетный месяц больше 60000 рублей.

Кэшбэк. 1% за все покупки и до 6% в установленных банком рубриках (их много — 16). Наибольший процент кэшбэка дается тем, кто тратит на покупки более 25000 руб/мес.

Список рубрик и размер кэшбэка по ним. Столбец R1 — размер кэшбэка при тратах до 25000, R2 — по тратам больше этой суммы:

| Преимущества карты Пора | Недостатки |

| Много бонусных опций | Сложные условия назначения ставки по кэшбэку |

| Бесплатное обналичивание | Для бесплатного обслуживания нужно тратить от 15000 |

| Доставка карты на следующий день |

Сравнительный анализ

Выбор дебетовой карты — не такая простая задача. Большой ассортимент провоцирует сомнения, метания от одного банка к другому. Понятно, что каждому хочется выбрать лучший конкретно для себя продукт.

У каждого потенциального держателя дебетовой карты свои критерии к платежному средству. Для кого-то важен большой кэшбэк, кто-то планирует пользоваться опцией начисления процентов на остаток, кому-то важно постоянное бесплатное обслуживание без всяких условий.

Поэтому мы разделили карты на небольшие группы. Это платежные средства, обладающие каким-то одним важным признаком. По итогу такого сравнения сделать выбор платежного средства будет проще.

Прибыль Уралсиба и Пора УБРиР

Эти дебетовые банковские карты заинтересуют тех, кто планирует хранить на карточном счету свой капитал. Дело в том, что по этим платежным средствам установлен большой процент на остаток. При этом нет никаких сложных условий, чтобы получать именно максимальную прибыль.

| Банк | Обслуживание | Снятие в чужом банкомате | Кэшбэк | Проценты на остаток | Доставка | Выдача |

Прибыль | 0 или 49 руб/мес | от 3000 везде бесплатно | до 3%, покупается за бонусы | 5,25% | нет | в день обращения |

Пора, УБРиР | 0 или 99 руб/мес | бесплатное | 1-6% | 6% | да | на сед. день |

Что говорит в пользу банка УБРиР:

- более высокий процент на остаток;

- процент начисляется с любой суммы, тогда как по карте Прибыль — от 10000 на счету;

- можно заказать доставку карты на дом;

- стандартный кэшбэк, тогда как в Уралсибе клиент сначала копит бонусы, а потом покупает на них кэшбэк.

Что говорит в пользу карты Прибыль:

- более простые условия бесплатного обслуживания. Достаточно тратить на покупки 5000 в месяц. По карте Пора — 15000;

- моментальная выдача, тогда как УБРиР выдает карту на следующий день.

В целом, обе карты действительно выгодные и привлекательные. Но если провести сравнение, то карта Пора от УБРиР выигрывает по некоторым показателям. Это высокий процент на остаток от любой суммы и нормальный кэшбэк.

Opencard и Альфа-карта

Два похожих между собой продукта. По обеим карточкам нет платы за обслуживание, оно всегда 0 рублей без всяких условий. Обе карты оснащены кэшбэком и процентами на остаток, их можно обналичивать бесплатно. Это универсальные продукты, которые будут интересны многим потенциальным держателям.

| Банк | Обслуживание | Снятие в чужом банкомате | Кэшбэк | Проценты на остаток | Доставка | Выдача |

Opencard | бесплатно | 0 руб. у партнеров | 1-3%, люб. категории до 11% | нет | да | 2-5 дней |

Альфа-карта | бесплатное | бесплатное | 1,5-2% | 4-5% | да | в день обращения |

Если провести сравнение, то Альфа-карта выигрывает благодаря следующим моментам:

- есть проценты на остаток;

- ее можно получить в день обращения;

- прозрачный кэшбэк на все покупки.

Открытие стоит выбирать тем, кто хранит или планирует хранить на счетах в этом банке более 500000 рублей. Тогда условия кэшбэка будут отличными, можно получать 11% в выбранной любимой категории.

Мультикарта ВТБ и Карта с большими бонусами Сбера

Продукты обладают разными характеристиками, но именно ВТБ и Сбер чаще всего первоочередно рассматривают граждане, желающие сделать дебетовую карту. Нельзя сказать, что эти карты какие-то особо привлекательные: на рынке можно найти предложения и поинтересней.

Но если вам важна перспектива, если в будущем будут нужны выгодные кредиты всех видов, лучше обратиться именно в эти банки. Они обладают огромным ассортиментом кредитных продуктов, выдают крупные суммы на выгодных условиях. И держателям дебетовых карт регулярно шлют персональные предложения о кредитовании.

| Банк | Обслуживание | Снятие в чужом банкомате | Кэшбэк | Проценты на остаток | Доставка | Выдача |

ВТБ Мультикарта | бесплатное | бесплатно в банкоматах Почта Банка | 1-1,5% | нет | нет | 2-5 дней |

Карта с бол. бонусами | 4900 руб/год | 1%, мин. 150 руб. | до 10% | нет | нет | 2-5 дней |

Если карта необходима для постоянного пользования, если вы будете проводить по ней приличные обороты, выгоднее оформить карту Сбербанка с большими бонусами. Здесь действительно высокий алгоритм начисления баллов по программе Спасибо, одно только начисление в 10% за покупки на АЗС чего стоит. А плата за обслуживание в 4900 рублей с лихвой окупается бонусами, которыми можно расплатиться у многочисленных партнеров банка.

Тинькофф Блэк и Восток от Восточного

Оба банка практикуют предельное быстрое и простое оформление всех финансовых продуктов. Обе карточки реально получить оперативно с доставкой на дом. Кроме того, они обе обладают схожей схемой начисления кэшбэка и процентами на остаток собственных средств.

| Банк | Обслуживание | Снятие в чужом банкомате | Кэшбэк | Проценты на остаток | Доставка | Выдача |

Тинькофф | 0 или 99 руб/мес | бесплатно суммами от 3000 | 1% + 3-15% в люб. категориях | 0 или 3,5% | да | 1-2 дня |

Восток, Восточный | 0 или 150 руб/мес | бесплатное | 1%, люб. кат до 7% | 5,5% | да | в день обращения |

Эти карты похожи еще и тем, что бесплатное обслуживание актуально только в том случае, если клиент хранит на счету больше 50000 рублей. Но в случае с Восточным речь именно о карточном счете в Тинькофф — речь обо всех счетах, открытых клиентом в этом банке.

В пользу Восточного Банка говорит высокий процент на остаток клиентских средств. Достаточно хранить на счету больше 10000, чтобы банк давал 5,5% годовых прибыли. Если же рассмотреть Тинькофф, то он дает только 3,5% и то только в том случае, если на счетах клиента лежит сумма больше 100000 рублей. Но обратите внимание на то, сколько стоит дебетовая карта Восточного Банка. За выпуск берут 500 рублей.

Как заказать дебетовую карту

Выдача платежного средства всегда проходит при наличии паспорта. Обязательно в оригинале, копии не принимаются. Даже если вы направляете заявку на выдачу через интернет, все равно при выдаче пластика на руки вас попросят предоставить паспорт. Без сверки личности процедура невозможна.

Удобнее всего подавать заявку именно через интернет, так как это значительно ускоряет и упрощает процедуру. При желании можете оформить дебетовую карту и через офис, написав заявление там. Тогда посмотрите график работы отделения, возьмите с собой паспорт и обратитесь к менеджеру.

Процесс оформления через онлайн-заявку:

- Выбрать дебетовую карточку для оформления. Сравните все представленные в обзоре варианты, проанализируйте их, выберете подходящий по параметрам.

- Переходите на страницу подачи онлайн-заявки. Так как карточка просто расчетная, полную анкету клиента заполнять не нужно. Обычно банк просит указать номер телефона, ФИО, город и удобный для обслуживания офис.

- Отправляйте запрос на рассмотрение. Некоторые банки без звонков инициируют выпуск, тогда вы получите соответствующую СМС о принятии заявки. Другие совершают прозвоны: в ближайшее время позвонит представитель банка, даст консультацию и сориентирует по методу и срокам доставки.

- Когда карта будет готова к выдаче, клиент получит информационное сообщение на телефон, указанный в анкете.

- Останется только прийти в офис, предоставить паспорт и забрать готовую к работе карточку.

Если планируете заказать карту с доставкой на дом, тогда выберете соответствующий способ получения при оформлении запроса. Когда карта будет готова к выдаче, вам позвонит курьер, чтобы договориться о встрече.

При встрече нужно обязательно предоставить паспорт. Будьте готовы к тому, что представитель банка сделает фото вас и ваших документов — это нормальная практика при дистанционной выдаче финансового продукта.

Если пластик выдается в день обращения или на следующий день, это будет неименная дебетовая карта, на ней не будет ваших данных. Но ничего страшного нет, это обычная карточка для расчетов. Если банк выдает именные продукты, тогда потребуется время на изготовление.

В крупных городах обычно именная карточка будет готова для выдачи через 2-4 дня, для их областей — за 4-7 дней. Больше времени требуется на доставку в отдаленные регионы и населенные пункты. Порой это 10-15 дней.

После получения банковской дебетовой карты

Каждый банк сам формирует состав пакета с картой. Стандартно это сама карточка в конверте, приложенные к ней тарифы и информация о методах активации. Для безопасности пластик всегда приходит неактивным. Пока карточка дойдет до своего владельца, она пройдет через несколько рук, выпуск ее сразу активной — это опасно.

При получении дебетовой карты через отделение менеджер обычно сразу активирует платежное средство. Но некоторые банки предлагают клиенту самостоятельно выполнить эту процедуру.

У каждого банка свои методы активации, единого списка нет. Информацию уточняйте в выдавшем карту банке. Чтобы карта была готова к работе, необходимо:

- Выполнить ее активацию. Стандартно это делается онлайн на сайте банка или по телефону горячей линии. Обязательно нужен телефон, привязанный к карточке (который вы указывали при оформлении).

- Получить ПИН-код. Сейчас практически все банки ушли от того, чтобы выдавать клиенту ПИН-код в конверте с картой. Предоставление ПИНа также стандартно проводится через интернет на сайте банка или в онлайн-банке. Удобно, что комбинацию цифр человек придумывает сам.

Смена ПИН-кода и его восстановление теперь проводятся через интернет-банк. Можно хоть каждый день менять комбинацию цифр.

После получения ПИН-кода и активации дебетовая карточка становится полноценной, ею можно сразу пользоваться. Если карта привязывалась к счету, на котором уже лежат деньги, ничего делать не нужно, средства уже доступны для пользования.

Можете пополнять карточку любым удобным методом и начинать ей пользоваться. Вам доступны все возможные финансовые операции. И обязательно подключите интернет-банк, чтобы иметь прямо и быстрый доступ к счету.

Подключение и пользование интернет-банком

После оформления дебетовой карты обязательно подключите интернет-банк. При выдаче через офис менеджер сразу предложит зарегистрироваться в этом сервисе. Можно пройти регистрацию и самостоятельно через сайт банка в любой момент.

Банкинг — это онлайн-банк, который будет всегда под рукой. Вы сможете в любой момент зайти в него, выполнить нужную операцию или заказать услугу. В итоге пользование картой будет проходить удаленно, вам не нужно будет посещать офис для выполнения каких-то операций.

Стандартный функционал банкинга:

- переводы на карты и счета любых банков, на электронные кошельки;

- оплата ЖКХ, телефона, интернета, телевидения, налогов, штрафов, госпошлин и тому подобное;

оплата кредитов любых банков; - открытие и пополнение вкладов;

- многие банки принимают заявки на кредиты через банкинг и даже выдают их удаленно переводом на дебетовую карту;

- смена ПИН кода, блокировка и разблокировка карты;

- просмотр истории операций, запрос выписок по счету;

- создание автоплатежей.

Практически все банки параллельно интернет-банкингу дают и доступ в мобильное приложение. Клиент скачивает приложение на свой смартфон, вводит свои учетные данные и видит перед собой этот же банкинг, просто созданный для работы с мобильного. Он действует везде, где есть интернет.

Интернет-банк и мобильное приложение — всегда бесплатные сервисы, доступные для работы круглосуточно.

СМС-информирование

К каждой дебетовой карте банк предлагает подключить СМС-информирование. Это сервис, который будет направлять клиенту сведения обо всех совершенных с картой операциях. Это любое движение средств по счету (приходные, расходные операции) и даже неудачные попытки снятия средств.

СМС поступают в режиме онлайн, то есть сразу после совершения операции. В сообщении клиент видит дату, время, сумму, вид и место транзакции. Также будет отражаться остаточный баланс. Благодаря СМС-информированию можно оперативно выявлять мошеннические операции, быстро провести блокировку карты.

Это платный сервис, его стоимость определяет каждый банк. Стандартно это 50-60 рублей ежемесячно, которые автоматически списываются со счета. Услуга действительно полезная, рекомендуем ее подключить. Это можно сделать в интернет-банке, там же можно и отказаться от сервиса в любой момент.

Некоторые банки в качестве бонуса по вновь оформленным дебетовым картам предоставляют услугу СМС-информирования бесплатно 1-2 месяца.

Закрытие и перевыпуск дебетовой карты

Дебетовые карточки имеют ограниченный срок действия. Обычно это 3 года, некоторые банки устанавливают 4 года. Если речь о неименной карте моментального выпуска, то срок будет несколько меньше трех лет. Дело в том, что партию таких карт выпускают и развозят по офисам пачками: неизвестно, когда она будет выдана клиенту. Если через полгода после выпуска, соответственно, человек будет ею пользоваться 2,5 года.

На лицевой части пластика вы видите срок действия вида 10/25. Это значит, что последний месяц, когда он будет действовать, — октябрь 2025 года. После 1 ноября операции именно с картой будут недоступными. Но привязанный счет продолжит действие, обналичить его можно через кассу, все также можно будет совершать операции через интернет-банк.

Когда срок действия подходит к концу, остался примерно месяц до его завершения, необходимо озаботиться вопросом перевыпуска. Позвоните на телефон горячей линии банка и узнайте, какой алгоритм действий предлагает банк.

Возможны такие варианты:

- Необходимо посетить офис обслуживающего банка и написать заявление на перевыпуск.

- Подать заявление через интернет-банк или по телефону горячей линии.

- Банк сам инициирует перевыпуск дебетовой карты.

Последний вариант сейчас встречается чаще всего. Теперь держателям не обязательно проявлять инициативу в этом вопросе. Как только срок действия пластика будет подходить к концу, банк сам организует перевыпуск. Он изготовит новую карту и пришел ее в тот же офис, где была выдана предыдущая.

В итоге останется только посетить отделение и забрать новую карточку. Она будет действительной сразу после активации. Если прежний офис неудобен, можно заказать доставку до другого, который сейчас для вас актуален. Смена возможна по телефону или через банкинг.

В любом случае за месяц позвоните в банк по горячей линии и узнайте, как будет проходить перевыпуск.

Если же вы решите перестать пользоваться картой, нужно ее закрыть. Просто заблокировать пластик — мало. Нужно закрыть именно счет. Если этого не сделать, баланс может уйти в минус из-за платы за обслуживание или очередного платежа за СМС-информирование.

Закрытие — дело простое, но без посещения офиса не обойтись. Возьмите с собой паспорт, посетите отделение банка и скажите менеджеру, что хотите закрыть карточку. Подпишите заявление и все, дело сделано.

В заключение

В 2021 году дебетовые карты — совсем не те финансовые инструменты, что раньше. Сейчас банки стремятся выделиться, создать максимально привлекательный продукт, чтобы привлечь клиента. В конкурентной борьбе появляются весьма интересные предложения.

Банки готовы убирать плату за обслуживание, готовы давать бесплатно обналичивать карточный счет где угодно. Более того они готовы платить клиенту за то, что тот выбрал именно их продукт. Практически все карты оснащены кэшбэком или иной бонусной частью.

Самое главное — подобрать дебетовую карту с подходящими вам условиями, с хорошими тарифами и удобным пользованием. В этом рейтинге представлены как раз такие варианты. Это лучшие предложения рынка, которые существуют на данный момент.

5 лучших предлагаемых в России дебетовых карт

Первые дебетовые карты банков использовались исключительно в качестве платежного средства. Текущие предложения банков уже намного интереснее: лучшие дебетовые карты открывают доступ к заемным средствам и позволяют получать доход и различные бонусы.

Какая дебетовая карта самая выгодная

Чтобы определить, от какого банка дебетовая карта лучше в каждом конкретном случае, необходимо уточнить ряд параметров. Важно точно понимать цель владения данным инструментом. Функционал продукта в последнее время существенно расширился, именно поэтому так сложно сравнивать дебетовые карты.

Сравнивая дебетовые карты, выбирая какая из них выгоднее, следует учитывать, как предполагается использовать данный продукт. Если в приоритете снятие наличных денег, то лучшей дебетовой картой будет та, чей эмитент имеет наиболее широкую банкоматную сеть в конкретном населенном пункте. Если банк не имеет в регионе собственных устройств самообслуживания, он может иметь здесь партнеров. Тогда услуга обналичивания средств в дружественных банкоматах предоставляется на условиях, установленных для работы с банкоматами эмитента карты. Также необходимо учитывать долю POS-терминалов в обычных магазинах.

Необходимо учитывать и наличие или отсутствие овердрафта, а также условия его предоставления. Это важно для тех, кто хотел бы иметь возможность периодически пользоваться еще и заемными средствами.

Если предполагается использовать карточный счет для расчетов, в том числе онлайн, то следует обращать внимание на:

- уровень ее защищенности при удаленных расчетах – самой современной технологией, ограждающей средства от несанкционированного вмешательства при работе в онлайн, считается 3D-secure. VISA и MasterCard требуют, чтобы банки поддерживали данный метод защиты. Однако не все эмитенты следуют указаниям платежных систем. Соответственно, определяя, в каком банке лучше оформить дебетовую карту, нужно узнать, может ли он обеспечить должный уровень финансовой безопасности в интернете;

- условия предоставления кэшбэка. Важно оценивать не только процент возврата средств на карточный счет, но и то, сотрудничает ли банк с интересующими будущего держателя карточки предприятиями в конкретном регионе, каковы лимиты бонусной программы как по объему совершаемых операций, так и по возможной сумме возврата;

- ставку процента, начисляемую на остаток средств. Очень важно разобраться в методике ее начисления. Например, может быть установлено, что максимальный доход начисляется на сумму, превышающую определенный лимит, а все прочие суммы принесут минимальный доход.

Рейтинг самых выгодных предложений 2017 г. представлен в данной статье.

Tinkoff Black от «Тинькофф Банк»

«Тинькофф Банк» предлагает продукт MasterCard World Tinkoff Black. При регулярном использовании самая лучшая дебетовая карта принесет доход в виде процентов, ежемесячно начисляемых на остаток средств по счету, в размере:

- 7% годовых при обороте до 300 000 рублей;

- 0,5% при сумме покупок до 10 000 долларов США или евро.

Если операции по карточному счету не проводятся, то доход не начисляется.

Кэшбэк при расчетах:

- в POS-терминалах офлайн магазинов составляет 1%;

- в категориях, определенных держателем в личном кабинете интернет-банка, — 5%;

- самая выгодная дебетовая карта в рамках спецпредложений партнеров предполагает возврат на счет до 30% от стоимости покупки.

Сумма вознаграждений пользователя ограничена и не может превышать в месяц 3 000 рублей или, если счет открыт в иной валюте, 100 долларов США или 100 евро.

Определяя, в каком банке лучше открыть дебетовую карту, нужно учитывать, что «Тинькофф банк» по Tinkoff Black взимает комиссионные сборы:

- ежемесячно в счет обслуживания карточки – 99 рублей (1 188 рублей в год), если остаток по счету не превышает 30 000 рублей. Если больше, то комиссия не удерживается;

- вывод средств со счета осуществляется бесплатно, если речь идет о банковском переводе. Если необходимы наличные, то в банкоматах «Тинькофф банка» их получить нельзя. Обналичивание в устройствах самообслуживания других банков при операциях, сумма которых составляет менее 3 000 рублей, комиссия равна 90 рублям. Обналичивание сумм в дружественных аппаратах на сумму 3 000 – 150 000 рублей возможно бесплатно. При снятии со счета наличности на сумму более 150 000 рублей комиссия равна 2%, но не менее 90 рублей;

- пополнение счета посредством банковского перевода, а также наличными деньгами при сумме операции менее 300 000 рублей бесплатное. Если внести наличности на сумму свыше 300 000 рублей, комиссия составит 2%;

- СМС-банкинг – 39 рублей (1 доллар США, 1 евро) в месяц;

- перевыпуск карточного пластика ввиду окончания срока его действия бесплатный, а по инициативе клиента обойдется в 290 рублей.

Достоинства предложения: приличный процент на остаток средств и выгодный кэшбэк, высокая скорость получения и простота оформления. Защита обеспечивается электронным чипом и 3D-Secure.

Недостатки: программа рассчитана на обеспеченных клиентов.

Cash Back от «Альфа-Банка»

«Альфа-Банк» предлагает клиентам продукт моментального выпуска MasterCard World Cash Back. К одной карте можно открыть:

- до 3 текущих счетов – один рублевый, один в долларах США, один в евро;

- до 3 накопительных счетов – соответственно по одному в каждом из указанных видов валюты:

- до 10 накопительных счетов – продукт «Мой сейф Целевой».

Cash Back поддерживает бесконтактные платежи: ее можно привязать к Android Pay, Apple Pay или к Samsung Pay.

- можно вернуть 10% от стоимости заправки автомобиля на АЗС;

- 5% от суммы чека возвратят при расчете картой в кафе или ресторане;

- 1% — возврат от сумм прочих покупок, оплаченных карточкой.

- выпуск карточки бесплатный;

- стоимость первого года обслуживания — 2 189 — 4 378 рублей, а второго и последующих — 1 990 — 4 378 рублей. Абонентская плата взимается ежемесячно. Но если минимальные остатки за прошедший месяц на текущих или накопительных счетах превышают 100 000 рублей либо сумма совершенных покупок составила более 20 000 рублей, то комиссия за обслуживание не взимается;

- обналичивание средств со счета в банкоматах «Альфа-Банка» бесплатное. В отделениях банка удержат 1% при снятии менее чем 100 000 рублей, но не возьмут ничего, если сумма операции превышает указанную. Если обратиться к банкоматам других банков, то комиссия составит 1% (минимум 180 рублей);

- СМС-информирование бесплатное.

Достоинства «Cash Back»: поддержка бесконтактных платежей, лучший кэшбэк по дебетовой карте автовладельцам и частым посетителям кафе и ресторанов.

Недостатки: чтобы получить кэшбэк, нужно, чтобы общая сумма покупок, оплаченных по карточке Cash Back составляла не менее 20 000 рублей ежемесячно.

Visa Classic от «Райффайзенбанка»

Бронза в рейтинге дебетовых карт в 2017 г. досталась Visa Classic от Райффайзенбанка. Карточный счет может быть открыт как в рублях, так и в иностранной валюте. К основной карточке можно выпустить до 5 дополнительных. Visa Classic от Райффайзенбанка поддерживает технологию бесконтактной оплаты платежей Visa payWave.

Благодаря тому, что банк является дочерним предприятием «Райффайзен Банк Интернациональ АГ», он имеет множество партнеров по всему миру. Это означает, что клиенты Райффайзенбанка могут обналичивать средства совершенно бесплатно как в банкоматах самого банка, так и в аппаратах иностранных банков-партнеров.

- годовое обслуживание счета – 750 рублей (25 долларов США или евро соответственно валюте счета). За каждую дополнительную карточку каждый год нужно заплатить 600 рублей (20 долларов США или евро);

- пополнение счета через устройство самообслуживания в сумме более 10 000 рублей возможно бесплатно, если внести менее указанной суммы, то удержат 100 рублей. Если операция выполняется через кассу банка, то комиссия составит 0,7%, но не менее 300 рублей (10 долларов США или евро). В сутки можно пополнить счет не более чем на 200 000 рублей;

- снятие наличности в банкоматах банка или банков-партнеров бесплатное. Обналичивание средств в устройствах самообслуживания иных организаций – 150 рублей (5 долларов США или евро) + 1% от суммы операции.

Без комиссии с карточного счета в личном кабинете интернет-банкинга или в банкомате можно оплатить:

- услуги ЖКХ;

- мобильную связь;

- интернет;

- кабельное телевидение.

Достоинства: возможность выпуска дополнительных карточек, умеренные комиссионные сборы, бесплатное снятие наличных в банкоматах иностранных партнеров банка.

Недостатки: это продукт эконом-класса, которому недоступны привилегии держателей карт премиум-класса, процент на остаток денег на счете не начисляется.

«Молодежная карта VISA» от Сбербанка

Одной из самых выгодных дебетовых карт является «Молодежная карта VISA» от Сбербанка. Валюта счета – только рубли. Карта предоставляется лицам в возрасте с 14 до 25 лет включительно. Продукт поддерживает бесконтактную систему оплаты. Защита счета осуществляется с применением 3D-Secure и чипа, расположенного на карточном бланке. Начисление процентов на остаток по счету не предусмотрено.

Четвертая в топ дебетовых карт по уровню кэшбэка, но наиболее удобная в использовании «Молодежная карта VISA» позволяет держателям:

- бесплатно пользоваться интернет-банкингом;

- подключиться к «Мобильному банку» бесплатно (пакет «Эконом») или за 60 рублей в месяц (пакет «Полный»);

- автоматически стать участником бонусной программы банка с кэшбэком до 10%.

- выпуск карточки бесплатный;

- снятие средств, равно как и пополнение счета в аппаратах банка бесплатное, в устройствах самообслуживания иных организаций – 1% (минимум 100 рублей);

- ежегодное обслуживание – 150 рублей.

Преимущества: обширная сеть устройств самообслуживания, POS-терминалов и офисов банка, развитая бонусная программа, удовлетворяющая потребности клиентов соответственно их возрасту, умеренные комиссионные сборы.

Недостатки: возрастной ценз держателей этой дебетовой карты, возможность открытия только рублевого счета, на остаток средств по счету проценты не начисляют.

All Inclusive от Промсвязьбанка

All Inclusive MasterCard от Промсвязьбанка предоставляет кэшбэк:

- 5% при покупках товаров в одной из выбранных категорий — 1-ая включает топливо, 2-ая – одежду и обувь, 3-я – билеты (авиа, железнодорожные, круизы), 4-ая – все для дома и ремонта;

- 3%, если выбрана категория «Супермаркеты и рестораны».

- годовое обслуживание обойдется в 1 500 рублей. Комиссионный сбор не удерживается, если за предшествующий год обеспечивался минимальный остаток по счету в размере 50 000 рублей;

- при перевыпуске карточки до истечения срока ее действия для возобновления операций по счету необходимо уплатить 500 рублей;

- выдача наличных в банкоматах банка бесплатная, но в иных аппаратах – 1% (минимум 299 рублей) при снятии в пределах 300 000 рублей в стуки (1 000 000 рублей в месяц). При нарушении лимита комиссия на сумму превышения составит 2%;

- СМС-информирование обойдется в 29 рублей в месяц по основной карте и 599 рублей в год по каждой дополнительной.

- переводом средств из других банков;

- в кассе Промсвязьбанка;

- в устройстве самообслуживания, принимающем наличность;

- со счета любой другой карточки.

Достоинства: выгодный, в сравнении с предложениями премиум-класса, кэшбэк особенно при покупках в супермаркетах и заведениях общественного питания.

Недостатки: дорогое обслуживание.

Резюме

Формируя персональный рейтинг дебетовых карт, важно учитывать процент комиссионных сборов при выполнении операций по счету карты, включая плату за снятие наличности и пополнение счета, за расчет в POS-терминалах магазинов и в интернете, стоимость годового обслуживания.

Возможно, по итогам анализа выяснится, что стоимость обслуживания счета окажется неоправданно высокой, особенно если такие преференции, как кэшбэк и процент на остаток ввиду низкой покупательской активности владельца счета не смогут компенсировать указанные затраты.

Клиентам данного уровня, выбирая, какую дебетовую карту лучше оформить, необходимо больше внимания уделить стоимости ее обслуживания, а также доступности аппаратного обеспечения, принимающего выбранный продукт, то есть наличие дружественных банкоматов и терминалов в ближайших магазинах.

Анализируя вышесказанное, можно говорить о том, что самая выгодная дебетовая карта в 2017 году по:

Источник https://brobank.ru/sberbank-imennye-i-neimennye-karty/

Источник https://skarty.ru/informatsiya/debetovaya-karta-v-evro.html

Источник https://egaist.info/top-100-debetovye-karty-zakazat-debetovuju-kartu-v-2021-godu-finansy/