Финансовая работа и финансовое планирование в системе управления предприятием

Цель — раскрыть содержание и назначение финансового планирования на предприятии, основные приемы и методы, применяемые на предприятиях при осуществлении финансового планирования. Также для более полного раскрытия темы вводится анализ финансового состояния предприятия с определением и анализом основных финансовых коэффициентов.

Задачи

1. Раскрыть содержание и назначение финансового планирования на предприятии.

2. Определить основные цели и задачи проведения финансового планирования на предприятии.

3. Дать характеристику основным методам финансового планирования и основным видам финансовых планов.

4. Раскрыть содержание анализа финансового состояния предприятия.

5. Дать характеристику и порядок расчета основных финансовых коэффициентов, характеризующих финансовое состояние предприятия.

6. Рассмотреть порядок проведения финансового планирования в зарубежных странах.

1. Содержание и назначение финансового планирования

Эффективное управление финансами на предприятии возможно лишь при планировании всех финансовых потоков, процессов и отношений хозяйствующего субъекта.

Планирование финансов на предприятии осуществлялось и в период существования СССР. В условиях существования административно-командной экономики пятилетний финансовый план государственного предприятия определялся заданиями отраслевого министерства, а годовые финансовые платы составлялись на основе контрольных цифр, которые доводились до предприятий вышестоящими организациями. Утверждаемые предприятием годовые финансовые планы, тем не менее, были регламентированы «сверху» по важнейшим показателям: объему реализуемой продукции, номенклатуре выпускаемых изделий, сумме прибыли, рентабельности, платежам в бюджет. Такие планы были громоздкими и трудноисполнимыми.

Рыночная экономика как более сложная и организованная социально-экономическая система требует качественно иного финансового планирования, так как за все негативные последствия и просчеты планов ответственность несет само предприятие ухудшением своего финансового положения.

В ходе составления финансового плана предприятия решаются следующие задачи:

- определение основных финансовых показателей предприятия на плановый период;

- увязка финансовых показателей с производственными и коммерческими;

- выявление резервов увеличения доходов и прибыли предприятия;

- определение путей повышения эффективности использования финансовых ресурсов.

С одной стороны, финансовое планирование связано с предотвращением ошибочных действий в области финансов, с другой — с уменьшением числа неиспользованных возможностей.

Финансовый план — обобщенный плановый документ, отражающий поступление и расходование денежных средств предприятия на текущий (до одного года) и долгосрочный (свыше одного года) периоды. Он включает в себя составление операционных и текущих бюджетов, а также прогнозы финансовых ресурсов на два-три года. Обычно составляется в форме баланса доходов и расходов.

Разработка финансовых планов (бюджетов) занимает важное место в системе мер по стабилизации их денежного хозяйства.

2. Цели, задачи и принципы финансового планирования

Несмотря на то что в условиях цивилизованного рынка финансовое планирование на предприятиях не носит обязательного характера, большая часть предприятий ставит перед собой цели и задачи, для достижения и решения которых применяется финансовое планирование.

Цели финансового планирования — обеспечение оптимальных возможностей для успешной хозяйственной деятельности, получение необходимых для этого средств, достижение конкурентоспособности и прибыльности предприятия, а также планирование доходов и расходов предприятия, движение его денежных средств. Исходя из этих целей можно определить финансовое планирование как многоплановую работу, состоящую из ряда взаимосвязанных этапов:

1) анализ финансовой ситуации и проблем;

2) прогнозирование будущих финансовых условий;

3) постановка финансовых задач;

4) выбор оптимального варианта;

5) составление финансового плана;

6) корректировка, увязка и конкретизация финансового плана;

7) выполнение финансового плана;

8) анализ и контроль выполнения плана.

В ходе составления финансового плана предприятия должны решаться следующие задачи:

1) определение основных финансовых показателей предприятия на плановый период;

2) увязка финансовых показателей с производственными и коммерческими;

3) выявление резервов увеличения доходов и прибыли предприятия;

4) определение путей повышения эффективности использования финансовых ресурсов.

Финансовое планирование строится на следующих основных принципах:

Принцип единства. Он предполагает, что планирование должно иметь системный характер. Понятие «система» означает совокупность элементов (подразделений), взаимосвязь между ними, наличие единого направления их развития для достижения общих целей предприятия. Это возможно в рамках вертикального единства предприятия.

Принцип координации планов отдельных подразделений. Он заключается в том, что нельзя планировать деятельность одних подразделений фирмы вне связи с другими; всякие изменения в планах одних структурных единиц должны быть отражены в планах других подразделений. Взаимосвязь и одновременность — главные черты координации планирования на предприятии.

Принцип участия означает, что каждый специалист фирмы становится участником плановой деятельности независимо от должности и выполняемой функции.

Принцип непрерывности заключается в том, что процесс планирования должен осуществляться систематически в рамках установленного цикла; разработанные планы должны непрерывно приходить на смену друг другу (план закупок — план производства — план по маркетингу). В то же время неопределенность внешней среды и наличие непредусмотренных изменений внутренней обстановки требуют корректировки и уточнения планов фирмы.

Принцип гибкости тесно связан с предыдущим принципом и заключается в придании планам и процессу планирования в целом способности изменяться в связи с возникновением непредвиденных обстоятельств. Поэтому планы должны содержать так называемые «резервы безопасности» (ресурсов, производственных мощностей и т. д.).

Принцип точности предполагает, что планы предприятия должны быть конкретизированы и детализированы в той степени, в какой позволяют внешние и внутренние условия деятельности фирмы.

Помимо перечисленных основных принципов, существуют также принципы непосредственно финансового планирования на предприятиях:

Принцип финансового соотношения сроков («золотое банковское правило») — получение и использование средств должны происходить в установленные сроки, капитальные вложения с длительными сроками окупаемости целесообразно финансировать за счет долгосрочных заемных средств.

Принцип платежеспособности — планирование денежных средств должно обеспечивать платежеспособность предприятия в любое время года. То есть у предприятия всегда должно быть достаточно ликвидных средств, чтобы обеспечивать погашение краткосрочных обязательств.

Принцип рентабельности капиталовложений — для капитальных вложений необходимо выбирать самые дешевые способы финансирования (финансовый лизинг и др.). Заемный капитал выгодно привлекать лишь в том случае, если он повышает рентабельность собственного капитала, т. е. обеспечивается действие эффекта финансового рычага (левериджа).

Леверидж — это некоторый фактор, небольшое изменение которого может привести к существенному изменению ряда результативных показателей.

Финансовый леверидж количественно измеряется как соотношение между заемным и собственным капиталом:

где: ЗК — заемный капитал;

СК — собственный капитал.

Уровень финансового левериджа прямо пропорционально влияет на степень финансового риска компании и требуемую акционерами норму прибыли. Он также связан с решением о выборе тех или иных форм привлечения заемных средств. Эффективное управление заемным капиталом увеличивает рентабельность собственных средств. Перед финансовым менеджером стоят две противоположные задачи — не допустить потери финансовой независимости и вместе с тем увеличить рентабельность собственного капитала за счет привлечения заемных средств. Механизм оценки влияния заемных средств на рентабельность собственного капитала основан на эффекте финансового рычага, который рассчитывается по формуле:

где: Нс — ставка налога на прибыль;

ЭРа — экономическая рентабельность активов, которая определяется по формуле:

,

,

где: ЧП — чистая прибыль;

% к уплате — проценты за кредит, относимые на себестоимость;

ИБ — итог актива баланса.

СП — средний размер процентов за кредит, уплаченных предприятием за привлечение заемных средств.

Если рентабельность активов предприятия выше, чем цена привлечения заемных средств, то возникает положительный эффект финансового рычага, т. е. увеличивается рентабельность собственного капитала.

Принцип сбалансированности рисков — особенно рисковые долгосрочные инвестиции целесообразно финансировать за счет собственных средств (чистой прибыли и амортизационных отчислений).

Принцип приспособления к потребностям рынка — для предприятия важно учитывать конъюнктуру рынка и свою зависимость от предоставления кредитов.

Принцип предельной рентабельности — целесообразно выбирать такие капиталовложения, которые обеспечивают максимальную (предельную) рентабельность.

3. Методы финансового планирования

В практике финансового планирования применяются следующие методы: экономического анализа, нормативный, балансовых расчетов, денежных потоков, метод многовариантности, экономико-математическое моделирование.

Метод экономического анализа позволяет определить основные закономерности, тенденции в движении натуральных и стоимостных показателей, внутренние резервы предприятия.

Нормативный метод заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и их источниках. Нормативы, применяемые при финансовом планировании, устанавливаются:

- органами власти и управления на федеральном, региональном уровнях (ставки амортизационных отчислений, налогов, взносов во внебюджетные фонды);

- ведомствами (нормы предельных уровней рентабельности, предельных отчислений в резервные фонды и др.);

- предпринимателями (нормы потребности в оборотном капитале, кредиторской задолженности, отчислений в резервные фонды и др.).

Современные методы калькуляции затрат, такие как стандарт-костинг и директ-костинг, основаны на использовании внутрихозяйственных норм.

Метод балансовых расчетов используется для определения будущей потребности в финансовых средствах. Этот метод основывается на прогнозе поступления средств и затрат по основным статьям баланса на определенную дату в перспективе. Особое внимание должно быть уделено выбору даты: она должна соответствовать периоду нормальной эксплуатации предприятия.

Метод денежных потоков носит универсальный характер при составлении финансовых планов и служит инструментом для прогнозирования размеров и сроков поступления необходимых финансовых ресурсов. Теория прогноза денежных потоков (см. рис. 1) основывается на ожидаемых поступлениях средств на определенную дату и бюджетировании всех издержек и расходов.

Метод многовариантности расчетов состоит в разработке альтернативных вариантов плановых расчетов, с тем чтобы выбрать из них оптимальный, при этом критерии выбора могут задаваться различные.

Методы экономико-математического моделирования используются при прогнозировании финансовых показателей на срок не менее пяти лет. Эти методы позволяют найти количественное выражение взаимосвязей между финансовыми показателями и их определяющими факторами; построить экономико-математическую модель по функциональной и корреляционной связи. Процесс разработки плановых показателей с применением экономико-математических моделей финансовых показателей складывается из следующих основных этапов:

1) анализ и оценка отчетных данных за предплановый период, изучение динамики финансовых показателей за определенный отрезок времени и выявление факторов, влияющих на направление этой динамики;

Рис. 1. Денежные потоки (стрелки, направленные внутрь, показывают приток, а направленные наружу — отток денежных средств)

2) построение экономико-математической модели плановых показателей;

3) прогнозирование показателей на основе экономико-математической модели и разработка вариантов планируемого показателя;

4) анализ и экспертная оценка перспектив изменения планируемых показателей;

5) принятие планового решения.

Применение экономико-математических моделей дает возможность быстро рассчитать несколько вариантов показателей и выбрать оптимальный.

4. Виды финансовых планов

Выделяют три вида финансового планирования (рис. 2):

- стратегическое;

- текущее;

- оперативное (бюджетное).

Стратегическое планирование. Задачами стратегического планирования являются:

- выработка основных принципов и целей развития предприятия;

- разработка и реализация стратегий, затрагивающих разные стороны деятельности предприятия (стратегий в области деловой политики, маркетинга, распределения инвестиций и ресурсов, структуры управления и т. д.);

- определение важнейших финансовых показателей и параметров воспроизводства.

Стратегические планы — это планы генерального развития бизнеса и долгосрочной политики предприятия.

Рис. 2. Теоретическая схема механизма (планирования) на предприятии 1

Одним из наиболее распространенных видов стратегического планирования является бизнес-план.

Бизнес-план может быть представлен в разных формах. В нем отражены следующие основные моменты:

- описание преимуществ проекта;

- описание товара, работ или услуг, ради которых задумывается проект, оценка рынка сбыта, оценка рыночной конъюнктуры;

- анализ информации о конкурентах;

- описание основных элементов плана маркетинга;

- характеристика плана производства;

- организационная схема реализации бизнеса и планирования работы персонала;

- проработка правовых аспектов реализации предполагаемого бизнеса;

- оценка, прогнозирование разного рода рисков и управление ими;

- разработка финансового плана и выработка стратегии его финансирования.

Итогом бизнес-плана является формирование финансового плана и стратегии финансирования. Эти разделы обобщают все разработанные материалы и представляют их в стоимостном выражении. При этом подготавливаются следующие документы:

- прогноз объемов продаж, баланс денежных расходов и поступлений;

- прогнозный баланс активов и пассивов предприятия;

- прогнозный отчет о прибылях и убытках;

- сводная таблица доходов и затрат;

- график достижения безубыточности и другие вспомогательные таблицы.

На основе финансового плана определяются решения, связанные с вопросами стратегии финансирования:

- сколько нужно средств для создания или развития предприятия;

- откуда предполагается получить деньги и в какой форме;

- когда можно ожидать полного возврата авансированных средств и получения инвесторами дохода.

Текущее планирование финансовой деятельности. Главная цель текущего планирования — определение ресурсов, которые будут необходимы предприятию для осуществления стратегических целей.

Ресурсы предприятия могут быть классифицированы по трем категориям:

Планирование материальных и финансовых ресурсов составляет работу финансиста предприятия; ее конечный результат — инвестиционный и финансовый план.

Инвестиционный и финансовый план чаще всего представляет собой таблицу, которая состоит из двух последовательно расположенных частей. В одной из них отражаются по каждому году планируемые инвестиционные расходы, в другой — финансовые источники или ресурсы, которые будут использоваться для оплаты этих расходов.

Основное направление использования средств предприятия в сред несрочном периоде составляет оплата инвестиционных расходов. Однако инвестиционные расходы — это не единственное направление использования средств, приведенное в плане.

Инвестиционные расходы обычно разделяются на расходы, связанные с инвестициями на простое обновление, и расходы, связанные с инвестициями на модернизацию или развитие производства. Эти расходы можно также классифицировать в зависимости от вида инвестиционного имущества: новые здания, оборудование, транспорт, земля и т. д.

Кроме расходов инвестиционного характера у предприятия возникают дополнительные финансовые потребности производственно го цикла. Обычно такие потребности связаны с инвестициями на расширение. Чтобы увеличить объемы продаж, предприятие вынуждено увеличивать свои запасы, а также общий объем кредита, предоставленного своим клиентам, при условии прежних сроков платежей. Отсюда возникает дополнительная потребность в оборотном капитале, которая только частично компенсируется ростом объема кредита поставщиков. Для прогнозирования этой потребности прибегают к методам экстраполяции, сроков оборачиваемости, бюджета денежных средств.

Оперативное планирование (разработка бюджетов (бюджетирование)). Процесс бюджетирования является составной частью финансового планирования, т. е. процесса определения будущих действий по формированию и использованию финансовых ресурсов. Бюджеты обеспечивают взаимосвязь доходов и расходов на основе взаимоувязки показателей развития предприятия с его финансовыми ресурсами.

Бюджет — финансовое, количественное выражение плана, характеризующее доходы и расходы на определенный период, и капитал, который необходимо привлечь для достижения заданных планов.

При составлении бюджетов ставятся следующие цели:

- разработка концепции ведения бизнеса;

- планирование финансово-хозяйственной деятельности предприятия на определенный период;

- оптимизация затрат и прибыли предприятия;

- координация — согласование деятельности подразделений предприятия;

- коммуникация — доведение планов до сведения руководителей разных уровней;

- мотивация руководителей на местах на достижение целей организации;

- контроль и оценка эффективности работы руководителей на местах путем сравнения фактических затрат с нормативом;

- выявление потребностей в денежных ресурсах и оптимизация денежных потоков.

Бюджетный период охватывает, как правило, краткосрочный аспект планирования: год, квартал, месяц.

Работа по составлению бюджета предполагает несколько этапов:

1) подготовка прогноза и бюджета продаж;

2) определение ожидаемого объема производства;

3) расчет затрат, связанных с производством и реализацией продукции;

4) расчет и анализ денежных потоков;

5) составление плановых финансовых отчетов;

6) утверждение бюджетов руководством предприятия;

7) последующий анализ и корректировка бюджетов в соответствии с изменившимися условиями.

В основном используется структура общего бюджета с выделением оперативного и финансового бюджетов.

Общий бюджет — скоординированный по всем подразделениям и функциям план работы предприятия в целом, объединяющий блоки отдельных бюджетов и характеризующий информационный поток для принятия и контроля управленческих решений в области финансового планирования.

Процесс бюджетирования может быть условно разбит на две части, каждая из которых является законченным этапом планирования:

1) подготовка операционного бюджета;

2) подготовка финансового бюджета.

Операционный бюджет состоит:

- из бюджета продаж;

- из бюджета производства;

- из бюджета производственных запасов;

- из бюджета прямых затрат на материалы;

- из бюджета производственных накладных расходов;

- из бюджета прямых затрат на оплату труда;

- из бюджета коммерческих расходов;

- из бюджета управленческих расходов;

- из бюджетного отчета о прибылях и убытках.

Финансовый бюджет состоит:

- из инвестиционного бюджета;

- из бюджета денежных средств;

- из бюджетного баланса.

Кроме этого финансовая служба составляет еще два документа обще го бюджета: прогноз движения денежных средств и прогнозный баланс.

Как и любое явление, бюджетирование имеет свои положительные и отрицательные стороны.

- оказывает положительное воздействие на мотивацию и настрой коллектива;

- позволяет координировать работу предприятия в целом;

- позволяет своевременно вносить (благодаря анализу) корректирующие изменения;

- дает возможность учиться на опыте составления бюджетов прошлых периодов;

- позволяет усовершенствовать процесс распределения ресурсов;

- способствует процессам коммуникаций;

- помогает менеджерам низового звена понять свою роль в организации;

- дает возможность сотрудникам-новичкам понять «направление движения» предприятия, таким образом помогая им адаптироваться в новом коллективе;

- служит инструментом сравнения достигнутых и желаемых результатов.

- неодинаковое восприятие бюджетов разными людьми (например, того, что бюджеты не всегда способны помочь в решении повседневных, текущих проблем, не всегда отражают причины событий и отклонений, а также изменения условий, кроме того, не все менеджеры обладают достаточной подготовкой для анализа финансовой информации);

- сложность и дороговизна системы бюджетирования;

- если бюджеты не доведены до сведения каждого сотрудника, то они не оказывают практически никакого влияния на мотивацию и результаты работы и воспринимаются исключительно как средство оценки деятельности работников и отслеживания их ошибок;

- бюджеты требуют от сотрудников высокой производительности труда; сотрудники противодействуют этому, стараясь минимизировать свою нагрузку, что приводит к конфликтам, вызывает состояние подавленности, страха, а следовательно, снижает эффективность работы;

- противоречие между достижимостью целей и их стимулирующим эффектом (если достичь поставленных целей слишком легко, то бюджет не имеет стимулирующего эффекта для повышения производительности; если достичь целей слишком сложно, то стимулирующий эффект пропадает, поскольку никто не верит в возможность их достижения).

5. Анализ текущего финансового состояния предприятия

Основой финансового планирования является анализ текущего финансового состояния предприятия. Финансовое положение предприятия и его финансовая устойчивость характеризуются системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени.

Целью анализа финансового состояния предприятия является обоснование решения по признанию структуры баланса неудовлетворительной, а предприятия неплатежеспособным или, напротив, признание баланса хорошим, а предприятия платежеспособным.

Поэтому основными задачами проведения анализа финансового состояния предприятия являются:

- своевременная и объективная диагностика финансового состояния предприятия, установление его «болевых точек» и изучение причин их образования;

- поиск резервов улучшения финансового состояния предприятия, его платежеспособности и финансовой устойчивости;

- разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия;

- прогнозирование возможных финансовых результатов и разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

Обычно оценку текущего финансового состояния начинают с анализа ликвидности баланса.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков (табл. 1).

Группировка активов и пассивов

| Показатели группи ровки актива баланса | Группировка актива баланса | Данные бухгалтерского баланса (№ строк) | Показатели группировки пассива баланса | Группи ровка пассива баланса | Данные бухгалтер ского баланса (№ строк) |

| А1 | Наиболее ликвидные активы | Стр. 250 + стр. 260 (денежные средства + краткосрочные финансовые вложения) | П1 | Наиболее срочные обязательства | Стр. 620 (кредиторская задолженность) |

| А2 | Быстро реализуемые активы | Стр. 240 (краткосрочная дебиторская задолженность) | П2 | Кратко срочные пассивы | Стр. 610 + стр. 630 + стр. 660 (краткосрочные заемные средства + задолженность участникам по выплате доходов + прочие краткосрочные обязательства) |

| A3 | Медленно реализуемые активы | Стр. 210 + стр. 220 стр. 230 + стр. 270 (запасы + долгосрочная дебиторская задолженность + прочие оборотные активы) | ПЗ | Долгосрочные пассивы | Стр. 590 + стр. 640 + стр. 650 (долгосрочные обязательства + доходы будущих периодов + резервы предстоящих расходов и платежей) |

| А4 | Трудно реализуемые активы | Стр. 190 (внеоборотные активы) | П4 | Постоянные пассивы | Стр. 490 (капитал и резервы) |

Исходя из проведенной группировки баланс считается ликвидным, если соблюдаются все четыре соотношения одновременно:

А1  П1;

П1;

А2 П2;

A3 ПЗ;

А4 П4.

В случае, если одно из соотношений не соблюдается, баланс считается неликвидным. Такой анализ ликвидности баланса является платежеспособным.

При этом под платежеспособностью понимается способность оплачивать краткосрочные обязательства в установленные сроки. Это важнейший показатель финансового положения предприятия. Степень платежеспособности характеризуется финансовыми коэффициентами, представленным в табл. 2.

Финансовые коэффициенты платежеспособности

Согласно Методическому положению по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса (от 12.08.1994 г. № 31-р), оценка неудовлетворительной структуры баланса проводится на основе трех показателей:

- коэффициента текущей ликвидности (L4);

- коэффициента обеспеченности собственными средствами (L7);

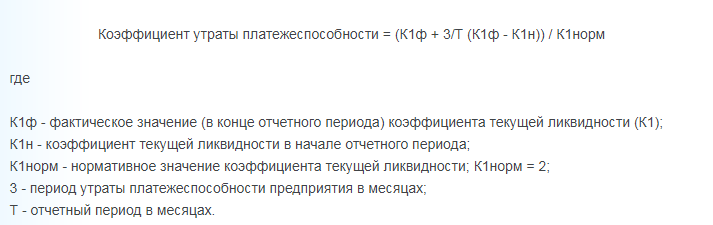

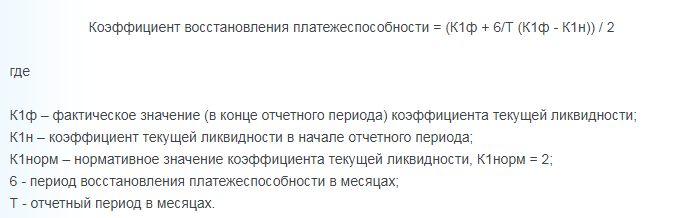

- коэффициентов утраты (восстановления) платежеспособности, которые рассчитываются следующим образом (табл. 3).

Показатели для установления неудовлетворительной структуры баланса

Коэффициент восстановления платежеспособности

Коэффициент утраты платежеспособности

2

2

Коэффициент восстановления платежеспособности рассчитывается на период, равный 6 месяцам, а коэффициент утраты платежеспособности — на период 3 месяца. Если коэффициент L8 принимает значение меньше 1, то это свидетельствует о том, что у организации в ближайшее время нет реальной возможности восстановить платежеспособность.

6. Финансовое планирование за рубежом

В развитых зарубежных странах корпоративное финансовое планирование рассматривают как процесс, состоящий из четырех основных циклов:

1. Цикл стратегического анализа. Этот цикл включает в себя четыре альтернативных варианта развития на год или на более длительный период:

- план агрессивного роста предприятия — выход на новые рынки, создание новых видов продукции, диверсификация производства, что требует в первую очередь крупных капиталовложений;

- план сохранения сложившихся тенденций развития;

- план реструктуризации;

- план ликвидации или продажи.

Выбор той или иной альтернативы зависит от прогноза движения денежных потоков, планов доходов и расходов, изменения структуры капитала и, следовательно, платежеспособности предприятия в долгосрочной перспективе.

2. Цикл прогнозирования последствий принимаемых решений. В рамках этого цикла оценивают возможные последствия реакции составленного плана исходя из наиболее вероятного сочетания условий, уточнений, их изменений и допущений.

Некоторые западные специалисты трактуют финансовый план как процесс принятия решений о том, какие риски стоит учитывать, а какие нет.

3. Операционный цикл. На этой стадии финансовые управляющие трансформируют качественные стратегические цели в конкретные планы:

- утверждают план потребности предприятия в финансовых ресурсах на поддержание и развитие материально-технической базы, продвижение на рынок новых товаров и услуг, научно-исследовательские разработки, рекламу и т. д.;

- планируют структуру источников финансирования, в частности соотношение финансовых ресурсов, привлекаемых извне, и тех, которые будут сформированы из собственной прибыли, собственных и заемных средств, оборотных средств и краткосрочных пассивов с учетом условий покрытия обязательств;

- формируют план размещения средств и их использования на предприятии;

- разрабатывают процедуру бюджетирования или составляют плановые бюджеты (инвестиционный бюджет, бюджет продаж, бюджет движения денежных средств, бюджет доходов и расходов, прогнозный баланс активов и пассивов).

Основными условиями эффективного финансового планирования, по мнению западных исследователей, являются:

- наличие на предприятии технологий, позволяющих составлять точные и обоснованные финансовые и маркетинговые прогнозы, и специалистов, способных эти технологии реализовать;

- система бюджетирования (движения денежных средств, доходов и расходов, планового баланса);

- система учета и контроля за реализацией финансового плана.

4. Цикл бюджетирования. В зарубежной специальной литературе бюджетирование рассматривается как технология планирования, учета и контроля движения денежных средств, образования и использования финансовых ресурсов. Бюджетирование, или процесс разработки бюджетов, отражает суть финансового планирования и способ организации контроля. В основе данного процесса лежит бюджет, который в общем виде представляет собой план распределения ограниченных финансовых ресурсов, охарактеризованных в количественной форме, для достижения целей, также представленных конкретными цифрами. Он отражает ожидания менеджеров по поводу будущего состояния бизнеса, уровня продаж, затрат и прибыли, денежных потоков, состояния ликвидности и платежеспособности, структуры капитала и т. д. Таким образом, бюджет:

- является самым высокотехнологичным средством финансового планирования;

- позволяет оперативно оценивать деятельность предприятия;

- выполняет координирующую роль, объединяя усилия всех подразделений для выполнения общих стратегических целей развития.

На предприятиях экономически развитых стран процесс планирования носит жесткий директивный характер. Составляются, в частности, планы, главная задача которых — обеспечение заданного уровня прибыли и рентабельности предприятия. В них намечаются ключевые задачи:

- рост хозяйственного оборота;

- снижение издержек;

- повышение эффективности использования капитала и т. д.

Для решения каждой из задач предусматривается перечень конкретных мероприятий, реализация которых обеспечивает достижение зафиксированного планом уровня, указываются конкретные лица, ответственные за решение отдельных частей поставленной задачи. В рамках общего плана составляется календарный план работы: взаимодействие подразделений осуществляется на основе сетевых графиков и моделей.

Такова в общих чертах методика внутрифирменного планирования в современных зарубежных компаниях, которая в настоящее время все шире применяется многими российскими предприятиями.

Выводы

Таким образом, в теме раскрыты содержание и основные задачи финансового планирования на предприятии. Определены основные принципы, на которых строится финансовое планирование, его методы и виды. Уделено внимание оценке финансового состояния предприятия как одного из основных моментов и источника информации в проведении финансового планирования на предприятии. Раскрыто значение основных финансовых коэффициентов, характеризующих финансовую устойчивость предприятия и платежеспособность. Для проведения сравнительного анализа приведена характеристика финансового планирования в зарубежных странах.

Финансовый анализ предприятия

Тщательный анализ финансового состояния предприятия — одна из составляющих коммерческого успеха. Анализ деятельности позволяет оценить текущую позицию компании, учесть риски и благоприятные факторы, составить адекватный прогноз на будущее.

Понятие финансового анализа предприятия

Финансовым анализом называют комплекс методик по накоплению, переработке и анализу качественной и количественной информации, касающейся финансов предприятия. В успешных компаниях финансовый анализ идет рука об руку с управленческим, позволяя вовремя обнаружить и искоренить негативные тенденции и усилить позитивные.

Цели и задачи финансового анализа предприятия

Финансовый анализ выполняется для того, чтобы принять обоснованные управленческие решения.

На предприятиях проводится как внешний, так и внутренний анализ:

- внутренним анализом занимаются сотрудники компании, используя более широкую базу (не только данные открытой отчетности, но и специфическую внутреннюю отчетность, вплоть до того, каков процент брака и рекламаций по тому или иному виду продукции) и большую степень детализации (то есть изучается не только общий результат предприятия, но и локальные показатели отдельных подразделений); чаще всего данные внутреннего финансового анализа не предоставляются общественности и могут быть достаточно специфическими, в них отражаются не только результаты, но и механизмы, которые к ним привели;

- внешний анализ выполняется сторонними специалистами, представляющими интересы как бизнеса (партнеров, кредиторов, инвесторов), так и контролирующих органов (например, Федеральная налоговая служба), СМИ, научных организаций; целью проведения внешнего анализа являются: определение степени рисковости вложений капитала в предприятие, прогнозирование возможной доходности инвестиций, конкурентоспособности фирмы; отчеты максимально формализованы.

Иными словами, внешний анализ — констатация фактов. Внутренний — углубленная оценка причинно-следственных связей.

Также финансовый анализ предприятия может быть:

- полным, тематическим (зависит от объема);

- предварительный, текущий (или оперативный), ретроспективный (зависит от периода, за который проведен анализ).

Задачи подчиняются цели и виду исследования, среди них:

- полная, объективная и своевременная оценка состояния финансов компании на отчетную дату;

- выявление причин, которые привели к такому состоянию дел;

- обнаружение резервов и ресурсов (возможно, не использованных), которые можно использовать для оптимизации деятельности предприятия в финансовой сфере;

- проработка конкретных шагов, направленных на улучшение финансового состояния компании;

- прогнозирование финансовых результатов будущих периодов.

Источники данных для анализа

В зависимости от заказчика, выбираются и источники информации. Могут использоваться как все перечисленные документы, так и часть.

- Бухгалтерский баланс (форма №1). В нем отражены активы и пассивы предприятия на начало и конец отчетного периода.

- Отчет о доходах или отчет о финансовых результатах (форма №2). В этом документе отражают как общие финансовые поступления (объем продаж), так и издержки, чистую прибыль и убыток.

- Отчет о движении капитала (форма №3). В структуру этого отчета включаются данные о величине и составляющих собственного капитала, а также динамика изменений (за счет вкладов, изъятий и прочих операций).

- Отчет о движении денежных средств или отчет о денежных потоках (форма №4). Документ отражает поступление и выплаты денежных средств и их эквивалентов за отчетный период. Не выплаченные или не полученные на момент составления отчета суммы в форме №4 не отражаются.

- Дополнительные финансовые документы. Они выбираются, исходя из конкретной ситуации.

Важно понимать, что используемые данные имеют ограничения, на которые надо делать поправку при анализе:

- коэффициенты, рассчитанные на основе бухгалтерской отчетности, являются общими, их целесообразно применять для принятия узких управленческих решений;

- инфляция — фактор, способный исказить результаты анализа;

- прибыль — недостаточно информативный показатель, чтобы только на его основе оценивать эффективность управленческих решений.

Есть программные продукты, которые позволяют получить нужные данные быстро и при минимальном влиянии человеческого фактора. Например, БИТ.ФИНАНС.Управленческий учет — Комплексное решение на базе 1С:Предприятие 8 для организации управленческого учета предприятия любого масштаба!

Методики финансового анализа предприятия

Чаще всего последовательно или параллельно применяют несколько методик. Это позволяет получить полную картину финансового состояния в разных разрезах.

Вертикальный анализ

В основе этого вида анализа — то, что итоговые показатели (на отчетную дату) принимаются равными 100%. Далее отдельные части (статьи) выражаются в виде процентов от целого. Иначе говоря, в процессе такого анализа выясняется удельный вес каждой составляющей в общем результате.

Второе название этого вида анализа — структурный. В рамках этой процедуры проводятся такие виды анализа:

- анализ активов (оборотные, внеоборотные, их элементарный состав и уровень ликвидности) — это помогает в последующей оптимизации состава активов;

- анализ капитала (удельный вес собственного и заемного капитала, их элементарный состав, срочность обязательств) — это позволяет выявить средневзвешенную стоимость капитала;

- анализ денежного потока по видам деятельности (операционной, финансовой, инвестиционной).

Горизонтальный анализ

Второе название этого подхода — временной (динамичный). В его процессе данные, имеющиеся на отчетную дату, сравниваются с аналогичными данными за прошедший период (например, сравнивается собственный капитал на начало и конец 2-3 предшествующих лет).

В процессе отслеживается не только скорость роста отдельных статей, но и выявляются тенденции изменений.

Горизонтальный анализ особенно важен для компаний, деятельность которых существенно зависит от сезонности.

Важно! Вертикальный и горизонтальный анализы дополняют друг друга, рекомендовано их параллельное выполнение.

Сравнительный (пространственный) анализ

Главное в этом подходе — сопоставление между собой отдельных групп показателей. При этом по группам разбивается финансовая отчетность филиалов, подразделений компании. В качестве базы для сравнения могут выступать данные по таким же группам показателей у конкурентов или в целом по отрасли:

- сравнение с конкурентами помогает понять, какие меры помогут занять выгодную позицию по отношению к конкретным компаниям;;

- сравнение со средними показателями по отрасли показывает резервы, задействовав которые можно улучшить свои показатели;

- сравнение сопоставимых данных между подразделениями компании дает пространство для маневра внутри компании и перераспределения ответственности и ресурсов между отделами;

- сравнение текущих показателей с плановыми позволяет вовремя отследить отставание или опережение компанией и принять меры для исправления ситуации и извлечения из нее пользы.

Трендовый анализ

Разновидность горизонтального анализа, выделяемая в отдельный метод. Суть его в том, что показатели какого-то периода принимаются базовыми. С этой базой сравниваются показатели других периодов. На основе выявленных отклонений формируется тренд. Этот тренд служит основой для построение прогнозов на перспективу.

Факторный (интегральный) анализ

Данный метод подразумевает использование многомерного статистического анализа. Исследуется влияние отдельных факторов на общий результат. В рамках этого метода берутся во внимание внутренние и внешние факторы, оказывающие воздействие на предприятие:

- законодательные изменения;

- колебание уровня цен (как на продукцию, так и на ресурсы для ее производства);

- социально-экономические изменения в регионах, где работает компания, ее подрядчики и клиенты.

При факторном анализе каждый фактор может быть разложен на ряд составляющих.

Анализ коэффициентов (относительных показателей)

Один из наиболее важных по мнению экспертов методов. Чаще всего рассчитываются показатели платежеспособности и ликвидности.

Иными словами, выясняется, есть ли у компании финансы для оплаты всех своих обязательств и насколько легко и быстро имущество может быть трансформировано в деньги.

БИТ.ФИНАНС/ПРОФ

С помощью БИТ.ФИНАНС/ПРОФ вы можете создать финансовый анализ своего предприятия в кратчайшие сроки

- Бюджетирование;

- Казначейство;

- Формирование БДДС и план-фактный анализ;

- Платёжный календарь.

Этапы проведения финансового анализа предприятия

1. Описание цели анализа, его формата

На этом этапе обычно привлекаются аналитики, которые на основе круга вопросов, на которые надо получить ответы, подбирают методы, которыми можно получить нужную информацию.

Уже на этом этапе необходимо понимать:

- кто будет использовать данные финансового анализа, в какой форме должны быть поданы результаты, какова часть конфиденциальной информации;

- промежуток времени, за который понадобятся данные;

- перечень документов, из которых черпают нужную информацию.

2. Предварительный обзор состояния предприятия

Собираются данные о том, каковы ключевые показатели деятельности компании на момент проведения анализа. Обязательно надо зафиксировать такие данные:

- условия работы компании;

- результаты, которых добилось предприятие;

- имущественное положение на начало и конец отчетного периода;

- перспективы.

3. Проверка имущественного и финансового состояния организации

На этом этапе проверяется рациональность вложения денежных средств в активы. Также оцениваются платежеспособность и ликвидность организации.

Обычно рассчитываются такие показатели.

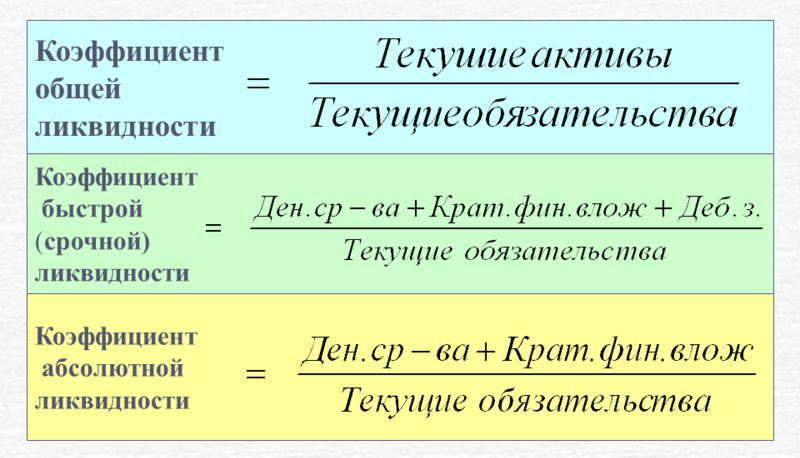

- Коэффициенты ликвидности

Обеспечивают понимание способности компании отвечать по краткосрочным обязательствам. В идеале — досрочно. В пессимистичном варианте — с нарушением сроков.

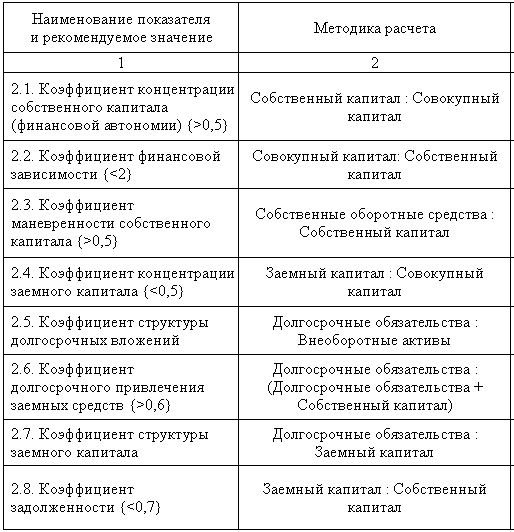

- Показатели структуры капитала

На основании приведенных ниже коэффициентов можно понять, насколько компания стабильна в долгосрочной перспективе. Практика показывает, что рассматривать эти показатели необходимо в динамике.

При этом постоянный рост заемного капитала — неблагоприятный фактор. Если в динамике и в сравнении с коэффициентом маневренности собственного капитала заемные средства периодически уменьшаются, это может быть свидетельством особенностей компании (например, сезонности). Также при оценке структуры капитала важно учитывать репутацию компании, источники привлечения средств.

4. Анализ результатов финансово-хозяйственной деятельности

На этом этапе оцениваются и интерпретируются данные таких параметров.

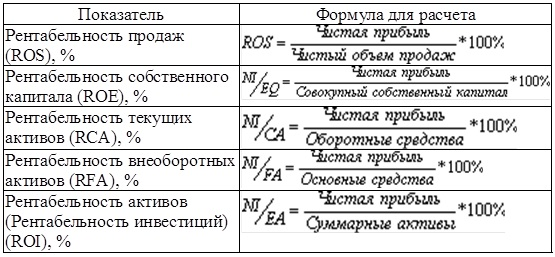

- Эффективность использования ресурсов предприятия

Анализируется на основе коэффициентов, приведенных ниже. Практика показывает, что от скорости оборота средств зависит годовой финансовый оборот.

Прослеживается закономерность: ускорение оборота на одном участке ведет к тому же на других. То есть: средства, вложенные в активы, быстрее становятся реальными денежными средствами.

- Соответствие плановым показателям

Они задаются внутри компании (реже — вышестоящими организациями). Есть случаи, когда отклонение от плана не говорит о неполадках в работе. Если есть данные о том, что ресурсы перераспределены для достижения высоких результатов в других направлениях, то отставание от плана в определенном сегменте может быть оправданным и нормальным.

- Рентабельность

Этот показатель — комплексная оценка степени эффективности применения разных видов ресурсов предприятия.

5. Анализ структуры баланса

На этом этапе проверяется риск несостоятельности предприятия и возможности ее преодолеть. Обычно рассчитывается коэффициент утраты (или восстановления) платежеспособности. Покажет реальные перспективы компании:

Результат, который меньше 1 — опасный признак. Говорит о том, что в ближайшее время структура баланса может стать неудовлетворительной.

Результат, который больше 1 — свидетельство того, что на протяжении полугода компания может стать платежеспособной.

Оба показателя — вероятностные. Чтобы сделать картину достовернее, можно взять для расчетов не 2, а 4 временных отрезка (и даже более).

Вывод

Финансовый анализ деятельности предприятия — эффективный инструмент для анализа ограничений. Понимание ограничений, поможет составить план действий по увеличению эффективности вашего бизнеса.Также анализ деятельности организации поможет выявить наиболее уязвимые сегменты деятельности, планомерная работа с которыми приведет к положительной динамике деятельности.

БИТ.ФИНАНС.Проф – решение на базе 1С:Предприятие 8 для создания полноценной системы казначейства и бюджетирования в компании, холдинге. Система обеспечит вас финансовыми показателями (KPI) компании в виде наглядных отчетов, графиков, диаграмм и дашбордов для руководства компании.

Закажите бесплатную консультацию наших специалистов и они расскажут вам с помощью каких программ и отчетов 1С можно контролировать и анализировать деятельность предприятия.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Источник http://eos.ibi.spb.ru/umk/6_12/5/5_R1_T8.html

Источник https://www.1cbit.ru/blog/finansovyy-analiz-predpriyatiya/

Источник