В какой банк лучше положить деньги под проценты в 2022 году?

Банковский депозит — это идеальный источник пассивного дохода, требующий минимального участия его владельца в процессе получения прибыли. Действительно, вкладчику не нужно ежедневно отслеживать колебания курсов валют и направления трендов, тратить время на изучение рыночной ситуации, выбирать самые выгодные сделки и проводить рискованные операции со своими деньгами.

Инвестор должен принять лишь одно важное решение — определить, в какой банк лучше положить деньги под проценты в 2022 году. Многие новички не видят здесь никаких сложностей и ориентируются исключительно на величину ставок по вкладу. Но на самом деле для комфортного и выгодного инвестирования следует учесть множество вторичных параметров — от репутации финансового учреждения до наличия функции капитализации процентных выплат по вкладу.

Зачем открывать депозит

Механизм работы депозитного вклада достаточно прост. Гражданин приносит свои деньги в банк и предоставляет учреждению право распоряжаться ими. Банк, в свою очередь, использует эти средства в разных целях — например, для инвестирования в бизнес, торговли на фондовых биржах или выдачи кредитов. В конце оговоренного срока организация возвращает клиенту не только вклад в полном объеме, но и вознаграждение, представляющее собой компенсацию за пользование капиталом.

Выбирая, в какой банк можно положить деньги, инвестор в первую очередь интересуется перспективой получения прибыли. Однако есть и другие задачи, которые решаются при помощи размещения средств на депозитных счетах:

- Борьба с инфляцией. Покупательная способность любой денежной единицы благодаря инфляции со временем снижается. Банковский вклад позволяет ограничить или предотвратить обесценивание денег;

- Защита сбережений. При хранении дома капитал не застрахован от различных форс-мажорных обстоятельств — кражи, наводнения, пожара. Сохранность активов в банке может оказаться под вопросом только в случае глобальных катастроф;

- Накопление определенной суммы. Некоторые люди совсем не умеют распоряжаться средствами и не могут накопить определенную сумму — например, для совершения дорогостоящей покупки или поездки в отпуск. Существуют пополняемые вклады, позволяющие собрать деньги для реализации таких целей;

- Дополнительный доход. Помимо начисления процентов, владельцы мультивалютных вкладов также могут получать доход от изменения курсов денежных единиц.

Достоинства и недостатки депозитов

Почему же граждане отдают свое предпочтение именно депозитам и стремятся выгодно положить деньги в банк под проценты? Тому есть несколько причин:

- Банковские вклады характеризуются самой высокой надежностью и сохранностью;

- Счет можно открыть не только в рублях, но и в иностранной валюте;

- Предложения банков включают множество продуктов с самыми разнообразными условиями и возможностями;

- Процедура оформления договора максимально проста — открыть депозит можно через интернет или в любом отделении банка за несколько минут;

- Вклад не требует постоянного внимания инвестора;

- Доход по депозитному договору известен заранее;

- Порог вхождения для инвестора чаще всего не превышает 5–10 тысяч рублей;

- Государство гарантирует возврат средств вкладчику на сумму до 1,4 млн рублей в случае банкротства банка.

Таким образом, депозитный банковский вклад представляет собой один из самых безопасных и доступных новичкам инвестиционных инструментов. Впрочем, известных недостатков он также не лишен:

- Следствием безопасности становится достаточно низкая доходность — прибыль от инвестирования с трудом компенсирует инфляцию;

- Вклады характеризуются низкой ликвидностью — их либо нельзя закрыть досрочно, либо можно, но с полной потерей начисленного вознаграждения;

- По разным причинам банк может внезапно утратить лицензию и закрыться.

Что же касается налогообложения доходов по вкладам, то этот фактор в большинстве случаев не является существенным: владелец депозита в рублях с процентной ставкой, не превышающей ставку рефинансирования более, чем на 5%, платить НДФЛ не должен. Более того, даже при завышенных процентах налог в объеме 35% взимается не со всей суммы прибыли, а только с той ее части, которая превышает указанное ограничение.

Основные виды вкладов

В стремлении привлечь представителей разных целевых аудиторий финансовые учреждения предлагают клиентам не один, а несколько видов депозитных продуктов, позволяющих положить деньги в банк под проценты на разных условиях и с разными возможностями. Среди них различают вклады срочные и до востребования.

Вклады до востребования — это средства, которые просто находятся на хранении в банковской организации. Их можно снимать в любое время, пользоваться по своему усмотрению, а затем вновь пополнять счет. Однако и проценты по таким депозитам обычно не превышают 0,01–0,05% в год.

Срочные вклады, как это следует из названия, открываются на заранее оговоренный срок, по окончании которого клиент получает обратно все инвестированные средства и вознаграждение в соответствии с процентной ставкой, если таковое не выплачивалось регулярно во время действия договора. Указанная сумма либо перечисляется на счет до востребования, либо в случае автоматического продления используется для открытия нового депозита на условиях, актуальных в настоящий момент для данного банковского продукта. Срочные вклады разделяют на сберегательные, накопительные и расчетные:

- Сберегательные депозиты представляют собой самое выгодное вложение денег в России без риска с самой высокой ставкой, однако, пополнять их или снимать деньги со счета инвестор не имеет права;

- Накопительные вклады разрешается только пополнять: сумма минимального и максимального взносов, а также их регулярность указываются в договоре. Такие депозиты характеризуются несколько меньшей доходностью, чем сберегательные;

- Расчетные вклады допускают пополнение и снятие денег со счета в известных пределах — в банке должен оставаться определенный неснижаемый остаток. Ставка по таким депозитам обычно самая маленькая среди всех срочных продуктов.

Требования к банку

Так в какой банк выгоднее положить деньги? Логично предположить, что оптимальной будет стратегия диверсификации с разделением капитала. Основную часть средств нужно разместить в крупной стабильно работающей организации, а малую долю использовать для высокорисковых краткосрочных инвестиций с повышенным уровнем доходности. В связи с этим возникает вопрос — как оценить надежность банка? Есть несколько критериев, позволяющих составить объективное представление о финансовой компании инвестору, не имеющему экономического образования:

- Величина уставного капитала. Объем собственных средств в банке должен превышать 300 млн рублей. Также следует принять во внимание норму достаточности капитала (отношение размера уставного фонда к сумме привлеченных активов). Минимальным допустимым значением этого коэффициента считается 8%;

- Позиция в рейтингах. Список самых надежных банков регулярно публикует ЦБ РФ. Кроме того, рейтинги составляют и другие организации — например, Forbes, РИА Рейтинг или Национальное рейтинговое агентство;

- Направление денежных потоков. Его можно изучить по финансовым отчетам, публикуемым самими банками и ЦБ РФ. Если сумма выданных кредитов растет, а объем депозитов уменьшается, к учреждению следует относиться с осторожностью;

- Характеристики личностей владельцев. Банки, которыми владеют или руководят личности с сомнительной репутацией, должны вызывать у инвесторов закономерные опасения, особенно если предлагаемые условия отличаются высокой доходностью;

- Отзывы вкладчиков. Чтобы определить, в какой банк надежней положить деньги, нужно изучить всю доступную информацию о выбранных учреждениях: множество полезных сведений о качестве обслуживания и комфортности работы с той или иной компанией содержат сообщения рядовых пользователей на форумах или специализированных финансовых сайтах;

- Наличие страхования вкладов. При банкротстве учреждения или отзыве у него лицензии АСВ компенсирует инвестору до 1400000 рублей со всех его счетов в этом банке. В то же время у компании, не принимающей участия в программе страхования, при неблагоприятном исходе получить деньги практически невозможно;

- Компетентность сотрудников. На этапе принятия решения о том, в каком банке положить деньги на депозит, определенные выводы можно сделать в процессе общения с консультантами этих учреждений. Если работники не желают тратить время на общение с рядовыми клиентами, неохотно отвечают на вопросы или же пытаются навязывать услуги, следует задуматься о перспективах сотрудничества;

- Комфортность управления счетом. При прочих равных условиях удобнее работать с банком, имеющим обширную сеть филиалов и банкоматов, а также функциональный личный кабинет в системе управления счетом через интернет.

Как выбрать программу?

При чтении договора на размещение депозита следует:

- Проверять правильность указания реквизитов, суммы, сроков и прочих важных параметров не только в конце подписываемого документа, но и на всех его страницах;

- Просить исправить все ошибки и неточности, даже если сотрудник банка утверждает, что они не принципиальны;

- Требовать разъяснения всех условий и правил банковского обслуживания, прямо или косвенно упомянутых в договоре.

Каждый банк предлагает в среднем от трех до шести разных депозитных программ. Разумеется, инвесторов привлекают в первую очередь варианты с самыми большими процентными ставками, однако, в этих предложениях есть и другие заслуживающие внимания параметры:

1. Сумма вклада. Решение о том, сколько денег положить в банк, находится преимущественно в компетенции инвестора, однако, в условиях почти всех программ есть лимиты не только по минимальной, но и по максимальной сумме депозита. Также следует учитывать ограничения программы страхования вкладов: инвестируя более, чем 1400000 рублей, лучше распределить деньги между разными компаниями;

2. Процентная ставка. Бывает не только фиксированной, но и плавающей: например, повышенная ставка действует только в течение одного-двух месяцев, а затем ее величина поэтапно снижается на 30–40%. Кроме того, вознаграждение всегда зависит от срока размещения и суммы депозита. Наконец, банки устанавливают:

- Высокие ставки по сберегательным договорам без возможности пополнения;

- Средние ставки по накопительным договорам с пополнением, но без изъятия;

- Низкие ставки по расчетным договорам с пополнением и частичным изъятием.

3. Капитализация процентов. Применяется в основном для сберегательных вкладов. Суть капитализации заключается в прибавлении начисленного за определенный период вознаграждения к сумме основного вклада: соответственно, на следующем интервале проценты начисляются уже не на базовый, а на увеличенный депозит;

4. Срок действия договора. Обычно величина процентной ставки пропорциональна сроку размещения депозита. Однако в последнее время банки регулируют приток капитала, предлагая привлекательное вознаграждение по вкладам на 3–6 месяцев;

5. Пополнение счета. Возможность пополнения депозита по мере накопления средств достаточно привлекательна для инвестора. В накопительных договорах сумму последующих взносов обычно ограничивают величиной первоначального вклада, а также устанавливают срок, в течение которого можно вносить деньги на счет;

6. Досрочное снятие. Эта опция необходима, когда нужно срочно снять деньги со счета на какие-либо важные цели. Если условия договора допускают сохранение некоего неснижаемого остатка в банке, то инвестор не потеряет вознаграждение по вкладу;

7. Условия пролонгации. К пролонгации нужно относиться с осторожностью: банк продлевает срок размещения депозита на условиях, актуальных для данного продукта на момент автоматического перезаключения договора. При этом учреждение не гарантирует, что эти условия будут самыми выгодными.

В какой валюте открыть?

В вопросе о том, в какой валюте хранить деньги в 2022 году, на сегодня мнения экспертов разделились. По мнению одних, рубль ожидает вероятное падение, а потому владелец вклада в долларах сможет дополнительно заработать на разнице котировок. Другие же считают, что курс российской валюты не будет подвержен сильным потрясениям — соответственно, инвестору следует делать выбор валюты депозита на основании фактической доходности банковских продуктов.

Впрочем, существуют и другие рекомендации, позволяющие определить правильную стратегию без углубленного анализа экономических и политических факторов:

- Во избежание потерь при конвертации депозит предпочтительно размещать в той валюте, в которой были получены средства;

- Для минимизации рисков нужно использовать одновременно как минимум две денежные единицы — рубли и доллары;

- Если инвестор в итоге планирует израсходовать вложенные деньги на личные нужды, то депозит следует открывать в той валюте, в которой он будет их тратить.

Оценивая рыночную ситуацию, можно заметить, что в прошлом году отечественные банки значительно снизили ставки по вкладам в рублях; подобная тенденция сохраняется и сегодня. Соответственно, при расчете доходности депозитов в национальной валюте нельзя забывать о реальной инфляции, величина которой на данный момент составляет примерно 7%: при сохранении этого показателя на прежнем уровне фактический заработок владельцев долгосрочных вкладов может составить всего 2–2,5% в год.

Перспектива евро вызывает логичные сомнения не только у рядовых клиентов, но и у финансовых структур. Миграционная и внутренняя политика многих крупных стран-членов ЕС, результаты британского референдума и другие неблагоприятные факторы заставляют многих задуматься о будущем Евросоюза и его валюты. По этой причине большинство банков размещает депозиты в евро по ставке 0,2–0,5% годовых.

Позиции доллара, напротив, значительно укрепились в последние годы. Эту валюту используют все международные банки и коммерческие организации при проведении взаиморасчетов, в долларах выдают кредиты в государственных масштабах и оплачивают поставки нефти и газа. С другой стороны, инфляция доллара за прошедший год составила 2,07%, что с учетом предложений отечественных финансовых учреждений ставит вклады в этой валюте на одинаковый по доходности уровень с рублевыми.

Обзор предложений российских банков

Вклады в рублях

Как отмечено выше, долгосрочные вклады на несколько лет сегодня не вызывают интереса у отечественных банкиров. Самые прибыльные условия предлагаются по депозитам, размещенным на 6–12 месяцев. Для инвестора это удобно: по окончании срока можно оценить предложения других компаний и перевести деньги туда, где ставка на данный момент более привлекательна. В какой банк выгоднее вложить деньги под проценты в 2022 году:

Ставки по депозитам в рублях

| Банк | Ставка, % | Сумма, руб. | Срок, дней |

| Локо-Банк | 8,8 | от 50000 | 100 |

| Банк Таврический | 7,40-8,90 | от 50000 | 91–1095 |

| Абсолют Банк | 9,5 | 10000 | 300 |

| Российский Капитал | 5,40-6,20 | от 50000 | 31-181 |

| Московский Кредитный Банк | 8* | от 1000 | — |

| Банк Жилищного Финансирования | 8,52* | от 30000 | 368 |

| МБСП | 8,25 | 5000000 | 367 |

| Транскапиталбанк | 9,5* | от 50000 | 365 |

| Инкаробанк | 8,2 | от 200000 | 181–367 |

| Совкомбанк | 8,9 | 267000 | 1095 |

| Нефтепромбанк | 8,0 | от 1400001 | 365 |

| Тексбанк | 8,0 | от 50000 | 181 |

| Тинькофф Банк | 7,88 | от 50000 | 91-730 |

| Банк Союз | 9 | от 100000 | 1100 |

| Трансстройбанк | 8,6 | от 100000 | 400 |

| Россельхозбанк | 6,7 | от 3000 | 91 |

| Кредит Европа Банк | 2,5-8,9 | от 3000 | 31-1098 |

| Банк Открытие | 7-8 | от 50000 | 91-730 |

| ВТБ24 | 7,7 | от 30000 | 370 |

| Сбербанк | 8 | от 100000 | 30 |

* Ставка является плавающей и постепенно уменьшается со временем.

Вклады в валюте

Ставки по депозитам в USD

| Банк | Ставка, % | Сумма, USD | Срок, дней |

| Банк «Санкт-Петербург» | 0,40 | 100 | 733-914 |

| Банк Таврический | 0,71-1,16 | 1000 | 91-1095 |

| НС Банк | 0,05-0,30 | 500 | 31-367 |

| Альфа-Банк | 0,01-0,81 | от 500 | 365-1095 |

| СМП Банк | 0,50 | от 50 | 120 |

| Россельхозбанк | 0,30-0,51 | 100-300000 | 730-1794 |

| Кредит Европа Банк | 0,55 | от 3000 | 1098 |

| Тинькофф Банк | 0,10-0,30 | от 1000 | 91-730 |

| Локобанк | 0,15-0,20 | от 1000-200000 | 30 |

| ЮниКредит банк | 0,50 | от 5000-200000 | 91-1101 |

| Абсолют Банк | 0,05-0,90 | от 1000 | 91-1080 |

| Банк Солидарность | 1,60 | от 40000 | 395 |

| Инвестторгбанк | 0,60-1,50 | от 10000 | 181-1110 |

| Банк Приморье | 1–1,21 | от 1 | 385-731 |

| Сбербанк | 0,35 | от 10000 | 365 |

* Ставка является плавающей и постепенно увеличивается со временем.

Специальные и пенсионные вклады

Многие банковские организации в стремлении привлечь дополнительных вкладчиков разрабатывают льготные программы для людей пенсионного возраста. Такие продукты имеют ряд характерных особенностей:

- Депозитный счет можно открыть с небольшой суммой;

- Даже для маленьких вкладов применяется высокая процентная ставка;

- Вознаграждение начисляется и выплачивается ежемесячно;

- Депозиты можно как пополнять, так и частично снимать.

Чтобы получить возможность разместить вклад на более выгодных условиях, клиент должен при заключении договора предъявить пенсионное удостоверение. В какой банк выгоднее положить деньги людям старшего возраста:

Ставки по пенсионным вкладам в рублях

| Банк | Ставка, % | Сумма, руб. | Срок, дней |

| МБК | 7,2 | от 1000-10000000 | 370-730 |

| Ак Барс банк | до 6,95 | от 50000 | 181-370 |

| УРАЛСИБ | 5,6 | от 1000-10000000 | 91-732 |

| Банк СОЮЗ | 5,6 | от 50000 | 93-1100 |

| Газпромбанк | 2,6 | от 500 | 365 |

| ПСБ | 8,8 | от 100000-1000000 | 122-1098 |

| ББР банк | 8,45 | от 50000 | 181-1460 |

| СМП Банк | 8 | от 10000 | 1095 |

| СДМ Банк | 8 | от 10000 | 1096-1826 |

| Россельхозбанк | 8,7 | от 10000 | 365–1095 |

| МособлБанк | 7,75 | от 10000 | 365 |

| Русский Стандарт Банк | 7,7 | от 10000 | 181-720 |

Депозиты в иностранных банках

Благодаря упрощению процедуры оформления депозитов в иностранных банках и определенному ажиотажу вокруг доллара не только крупные, но средние российские инвесторы задумались о возможности сохранения своих капиталов и защите их от непредсказуемых условий отечественного финансового рынка.

Почему же идея: «Хочу положить деньги под проценты в банк за границей», — выглядит столь привлекательно для граждан РФ? Причин тому несколько:

- Многие иностранные финансовые структуры работают на рынке десятилетиями, а потому характеризуются высоким уровнем надежности;

- При банкротстве банка вкладчику гарантирован возврат более высокой суммы — до 100 тысяч долларов;

- Вклад в иностранном банке — прекрасный способ диверсификации портфеля.

Открытие депозитных счетов за границей и размещение на них средств в валюте представляется особенно выгодным для тех, кто планирует работать или учиться в Европе, собирается приобрести здесь недвижимое имущество или создать бизнес. Тем не менее, недостатков у такого способа хранения денег предостаточно.

Во-первых, при заключении договора с иностранным банком гражданство клиента может превратиться в проблему. Причина заключается в том, что европейским банкирам все пространство бывшего СНГ представляется зоной повышенного коррупционного и криминального риска, а потому происхождение накопленных российскими гражданами капиталов для них сомнительно.

Во-вторых, размер годового вознаграждения в банках ЕС в соответствии с динамикой инфляции устанавливается на уровне 0,1–2,5% для вкладов в евро, тогда как некоторые швейцарские учреждения предлагают клиентам даже отрицательные ставки. При таких условиях для вкладчиков, преследующих цели хранения средств с минимальным риском, сотрудничество с иностранными учреждениями может оказаться убыточным — ведь независимо от прибыли им придется с первых же дней нести дополнительные расходы:

- Европейские менеджеры предпочитают вести переговоры с клиентами лично, а потому вкладчику придется оплатить поездку и проживание за границей;

- Для нерезидентов часто применяются гораздо более высокие тарифы и комиссии по обслуживанию счета;

- Банки имеют право менять ставки и тарифы по своему усмотрению.

Российскому гражданину, вопреки этим сложностям все же желающему открыть депозитный счет за границей, следует прежде всего ознакомиться с правилами обслуживания клиентов в европейских банках:

- Вносить деньги на счет можно как наличным, так и безналичным способом;

- Процесс заключения договора занимает от 7 до 60 дней;

- Средствами можно управлять при помощи банковской карты, чековой книжки, через интернет, по телефону или по факсу;

- Минимальная сумма вклада находится в диапазоне 10–30 тысяч долларов;

- Вкладчик должен с установленной регулярностью подавать отчеты в отделение ФНС по месту жительства о движении средств на иностранных счетах.

В отличие от российских банков, иностранные при заключении депозитного договора обязывают клиента предоставить множество дополнительных документов:

- Справку о составе семьи вкладчика;

- Справку об отсутствии судимостей;

- Декларацию о доходах за последний год;

- Заверенную у нотариуса копию заграничного паспорта;

- Квитанцию о своевременной оплате коммунальных услуг.

Заключение

Банковские депозиты представляются самым простым и доступным инструментом не только для профессиональных инвесторов, но и для рядовых граждан: даже неопытный вкладчик вполне может сохранить свой капитал и получить прибыль без экономического образования либо знания основ технического анализа. Безусловно, существует множество более эффективных способов заработка на финансовых рынках, однако, ни один из них не сравнится с депозитом по надежности и гарантии сохранности средств.

Накопить самому или взять кредит и положить на депозит?

Классическая экономическая теория предписывает нам брать кредит только в том случае, если мы сможем получать от кредитных средств доходность, превышающую ставку по кредиту. Очевидно, если придерживаться этого определения, то потребительские кредиты полностью теряют смысл. Однако практика показывает, что при кредитовании люди не руководствуются экономическими теориями — объёмы потребительского кредитования растут. В некоторых случаях соотечественники поступают и так: берут кредит, чтобы положить эти деньги на депозит. Кредит погашается самостоятельно. С точки зрения экономической теории — поступок неразумный. Но если рассматривать эту стратегию с позиций низкой финансовой дисциплины, то определённый смысл в ней есть: самостоятельно накопить не получается, а вот по кредиту платить приходится в любом случае. Попробуем посчитать, насколько экономически целесообразным является такое поведение.

Для начала определимся со ставками по банковским вкладам. По данным портала sravni.ru, в июне 2019 года «Росбанк» предлагал ставку 7,4% для вложений более одного миллиона рублей, но всего на 12 месяцев.

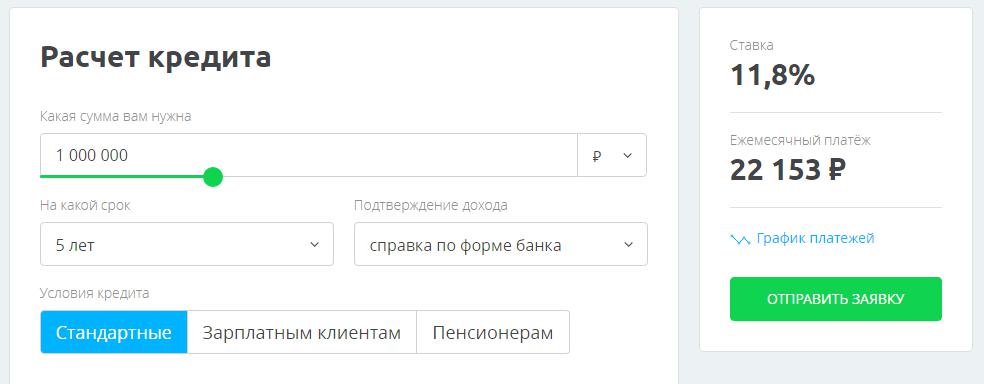

Предположим, что вам удастся пролонгировать вклад на этих же условиях в течение пяти лет. Когда определились со ставками по банковским депозитам, нужно определиться со ставками по кредитам. По данным того же портала, один миллион рублей на пять лет мы можем взять в «Газпромбанке» под 11,8% годовых.

Как видно на рисунке, ежемесячный платёж составит 22 153 рубля. Рассмотрим следующие сценарии.

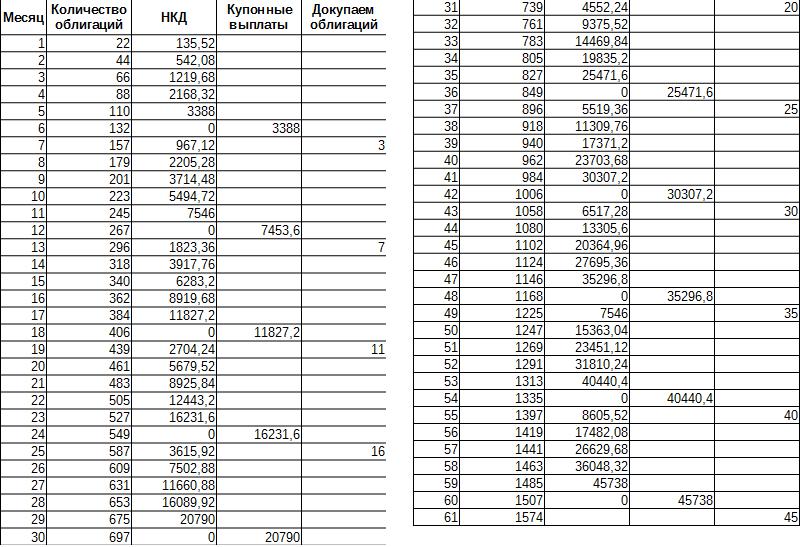

- Каждый месяц откладывать на брокерский счёт по 22 153 рубля и покупать ОФЗ с доходностью 7,4%. Примерно такую доходность дают гособлигации со сроком погашения до одного года. Для простоты расчётов допустим, что каждую облигацию будем покупать по одной тысяче рублей. Таким образом, каждый месяц мы будем покупать 22 облигации. Также будем считать, что оставшиеся 153 рубля — брокерская комиссия. Купонные выплаты реинвестируются.

Вносим деньги на брокерский счёт

Учитывая тот факт, что два раза в год мы можем реинвестировать купонные выплаты, получим примерно такой график платежей.

К окончанию пятилетнего срока у вас на брокерском счёте накопится приблизительно 1,6 млн рублей. За весь период будет внесено 1 329 180 рублей.

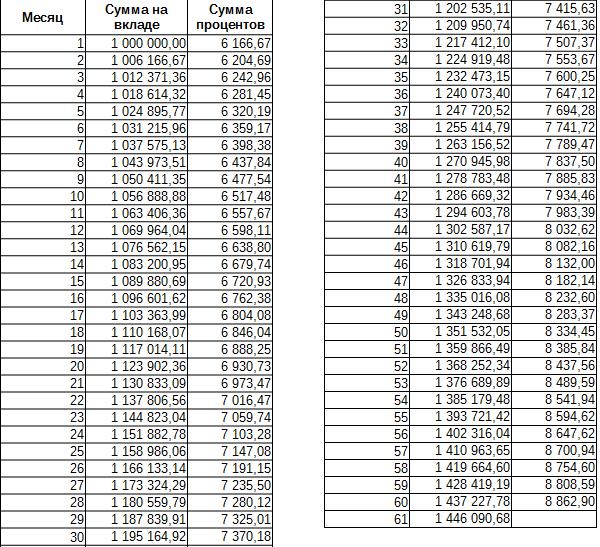

Берём кредит, вносим на депозит, проценты по депозиту выплачиваем за кредит

Очевидно, что к концу пятилетнего срока у вас на вкладе будет один миллион рублей. Но наличие депозита существенно облегчит долговую нагрузку. Ежемесячно вы будете получать 6 166 рублей в виде процентов по депозиту. Это значит, что самостоятельно нужно будет добавлять 15 987 рублей. То есть наличие депозита примерно на треть снижает долговую нагрузку. За пять лет вы заплатите 959 220 рублей.

Берём кредит, вносим на депозит, проценты по депозиту капитализируем

При такой стратегии получим примерно следующий график платежей.

Несмотря на ту же ставку доходности, что у ОФЗ, и ежемесячную капитализацию процентов, на депозите в банке по итогам пятилетнего периода сумма будет немного меньше, чем на брокерском счёте. Как и в первом случае, самостоятельно придётся отдать 1 329 180 рублей.

Подведем итоги

Основные постулаты экономической теории оказались правильными в данном случае. Использование кредитных средств не дало какого-либо преимущества. Самыми выгодными оказались накопления с использованием собственных средств.

Более того, в случае с депозитом мы сделали несколько допущений. В оригинальном предложении от банка проценты по депозиту выплачивались в конце срока действия вклада, пополнение и частичное снятие не допускаются. В некотором смысле, для расчётов мы использовали идеальные условия по банковским депозитам, которые сложно найти в реальности.

Если говорить о ставках доходности, то по вкладам ставку 7,4% можно считать практически максимальной. В свою очередь, доходность 7,4% по облигациям можно считать одной из самых низких, в большинстве случаев без особых проблем можно найти облигации с доходностью к погашению 8% и более годовых.

Также следует упомянуть сложности, связанные с обслуживанием кредита, которых не будет, если вы самостоятельно вносите средства на свой брокерский счёт и инвестируете.

Работа над улучшением финансовой дисциплины — самая экономически выгодная стратегия.

Все предложения по кредитам и банковским вкладам, упомянутые в данной статье, не следует воспринимать ни как рекламу, ни как критику банковских продуктов; они упоминаются исключительно для примера.

Источник https://volgoust.ru/vlozhit-dengi/v-kakoy-bank-luchshe-polozhit-pod-protsentyi-v-2022-godu.html

Источник https://journal.open-broker.ru/personal-financial-planning/nakopit-samomu-ili-vzyat-kredit-i-polozhit-na-depozit/

Источник