Дебетовые карты

Бесплатно информация по вашей карте: о доставке карты, о поступлении заработной платы, об активации карты, о блокировке карты

Оповещение об операциях в первые 45 дней — бесплатно, далее — 59 рублей в месяц.

- базовый кэшбэк 1% за все покупки;

- +1% дополнительного кэшбэка за каждую покупку, оплаченную в магазине или онлайн с помощью телефона или смарт-устройств;

- +0,5% кэшбэк за статус Плюс. Поддерживайте статус Плюс — для этого сохраняйте на ваших счетах в группе «Открытиe» сумму от 500 000 ₽ каждый день в течение месяца. Начислим еще 0,5% за каждую покупку, оплаченную в магазине или онлайн с помощью телефона или смарт-устройств.

11% на остаток по счету «Моя копилка» для клиентов со статусом «Премиум» и для пенсионеров.

- Ренессанс Кредит Банк

- MasterCard

- Фора-Банк

- Visa

- МИР

- Газпромбанк

- Visa

![]()

- Альфа-Банк

- МИР

![]()

- Банк ВТБ

- МИР

- Альфа-Банк

- Visa

- MasterCard

- СберБанк

- Visa

- MasterCard

- МИР

- ЮниКредит Банк

- Visa

Размер кэшбэка зависит от ежемесячных покупок.

- при покупках от 10 000 ₽ до 50 000 ₽ – 1%;

- при покупках от 50 000 ₽ до 100 000 ₽ – 1.5%;

- при покупках от 100 000 ₽ до 300 000 ₽ – 2%;

- при покупках свыше 300 000 ₽ – 1%.

Кэшбэк на категорию, в которой было больше всего покупок в месяц (рестораны и доставка еды, развлечения и онлайн-подписки, авто и транспорт, одежда и обувь, красота и здоровье).

- при покупках от 10 000 ₽ до 75 000 ₽ – 3%;

- при покупках свыше 75 000 ₽ – 5%;

- при покупках вне категорий свыше 10 000 ₽ – 1%;

- Если доля покупок в одной из пяти категорий превысит 25% от общей суммы покупок за месяц, на сумму превышения начисляется кэшбэк 1%.

Авто и транспорт:

Кэшбэк за оплату такси, каршеринга, общественного транспорта, заправок, парковок и платных дорог.

- при покупках от 50 000 ₽ – 10%;

- при покупках от 10 000 ₽ и до 50 000 ₽ – 5%;

- при покупках вне категорий свыше 10 000 ₽ – 1%;

- Если доля покупок в одной из пяти категорий превысит 25% от общей суммы покупок за месяц, на сумму превышения начисляется кэшбэк 1%.

Доход каждый день с накопительным счетом «Клик».

Оформите карту до 1 марта 2022 года и получите первый год обслуживания бесплатно.

- ОТП Банк

- MasterCard

- Росбанк

- Visa

- MasterCard

Размер Travel-бонусов по выбранной карте с подключенной опцией за каждые 100 ₽ зависит от суммы покупок: в промежутке 0 — 40 000 ₽ – 1 бонус, в промежутке 40 000 – 100 000 ₽ – 2 бонуса, в промежутке 100 000 – 300 000 ₽. – 5 бонусов, при сумме от 300 000 ₽ – 1 бонус. За 1 месяц может быть начислено не более 5000 рублей/Travel-бонусов по одной карте и не менее 100 ₽ по одной карте (при достижении необходимой суммы покупок).

Размер Cashback: 3% — на 1 категорию повышенного кешбэка; 1% — на все остальные покупки. В месяц начисляется не более 10 000 ₽ по одной карте.

Акция для новых клиентов, открывших карту VISA до 30.04.2022. Кешбэк 20% по всем партнерам. Максимальная сумма покупок в месяц по каждому партнеру 3 000 руб.

10% годовых, по сберегательному счёту #Акционный.

- СберБанк

- Visa

- MasterCard

- МИР

![]()

- УБРиР

- Visa

![]()

- Тинькофф Банк

- MasterCard

- Тинькофф Банк

- MasterCard

- Газпромбанк

- Visa

- Тинькофф Банк

- MasterCard

- Банк «Открытие»

- MasterCard

Банк Синара (СКБ-банк)

Газпромбанк

Газпромбанк

![]()

Оформить дебетовую карту в банках России

Дебетовые карты – банковские карточки, где размещены только средства клиента. С их помощью можно оплачивать товары или услуги, а также делать переводы через онлайн-банкинг. На сайте можно сравнить условия предоставления платежных продуктов в российских банках. А затем выбрать выгодную карточку с кэшбэком и бонусами и подать онлайн-заявку.

Что такое дебетовые карты?

Это удобный платежный инструмент для управления собственными финансами. Для большинства людей такое расчетное средство остается стереотипным продуктом, которое нужно только для двух задач. Первая – получение зарплаты, вторая – оплата товаров. Но возможности современных платежных продуктов гораздо шире:

- экономия средств за счет услуги кэшбэка – часть потраченных денег возвращается на счет;

- накопление – некоторые банки начисляют проценты на остаток средств на счете;

- получение скидок и бонусов от партнеров кредитно-финансовой организации;

- возможность распоряжаться не только своими деньгами, но и банковскими – за счет овердрафта. При подключенном овердрафте при нулевом балансе можно делать покупки и совершать оплату – на сумму, оговоренную в письменном соглашении.

Как выбрать платежную карту?

При выборе банковского продукта нужно ориентироваться на то, как активно вы им пользуетесь. Если карточка нужна только для оплаты счетов, а все покупки совершаются наличкой, то есть смысл выбрать предложение с минимальными тратами – бесплатным оформлением и обслуживанием, снятием денег и пополнения счета без комиссии.

Если на счете большие обороты – как зачисления, так и траты на покупки и услуги, то лучше отдать предпочтение платежному инструменту с более дорогим обслуживанием, но при этом с большим количеством бонусов:

- . Выбирайте те банки, которые являются партнерами магазинов, в которые вы чаще всего ходите. В этом случае кэшбэк будет максимальным – до 30%. В остальных магазинах, у которых нет соглашения с финансовой организацией, кэшбэк будет менее выгодным – 2-3%; на денежный остаток. В этом случае карта будет похожа на накопительный счет и сможет приумножить сбережения.

Можно обратить внимание на кобрендинговые карты. Например, при частых перелетах можно выбрать карту с милями от Аэрофлота, а при любви к шоппингу – карту с большими скидками в любимом магазине.

Если карта нужна срочно, можно оформить моментальную. На ней нет имени владельца, поэтому такие карточки всегда есть в наличии в отделениях. Если нужна именная – нужно будет ждать ее изготовление. Обычно это срок от 7 до 10 дней – в зависимости от финансовой организации.

Топ дебетовых карт

Мы собрали топ-5 самых выгодных дебетовых карточек в банках России. Практически все карты можно оформить онлайн и получить с курьерской доставкой домой или на работу.

Россияне массово снимают деньги с вкладов: нововведения Сбербанка с 26 февраля

Сбербанк будет работать 26-27 февраля в режиме будних дней несмотря на выходные

Сбербанк с субботы 26 февраля вводит особый режим работы практически во всех своих отделениях. В самом банке сообщают что на такую меру руководство идет вынуждено, а сама мера имеет временный характер. СМИ сообщают что россияне массово кинулись снимать деньги со вкладов переживая за сохранность своих накоплений. И это вполне объяснимо, многие помнят начало 90-х, когда этот же банк (Сбер) просто заморозил большинство счетов россиян, за которые, кстати, до сих пор так и не рассчитался.

Важные изменения в работе Сбербанка с 26 февраля 2022 года

Как рассказали в Сбере, 26 и 27 февраля большинство отделений банка будет работать по особому режиму. Несмотря на то что эти дни, суббота и воскресенье, в стране будут выходными, отделения Сбербанка будут функционировать в режиме будних дней.

Это вынужденная мера, по-другому никак, важно сделать так, чтобы обеспечить комфортное обслуживание клиентов, уточнили в банке.

«В офисе банка надевайте, пожалуйста, маску, пользуйтесь санитайзером и соблюдайте дистанцию с другими людьми. Берегите себя и своих близких», – добавили в Сбере.

На фоне падения рубля и ситуации на Украине россияне ринулись снимать деньги со своих банковских карт. Накануне был зафиксирован всплеск снятия наличных средств со счетов, в последний раз такое наблюдалось в самом начале пандемии коронавируса.

Также в Сбербанке прокомментировали сообщения о внесении компании в список санкций со стороны США. Отмечается, что ситуация никак не повлияет на клиентов банка: проводить любые операции в рублях или иностранной валюте можно будет без каких-либо ограничений. Однако как скажется на россиянах скорое закрытие всех корреспондентских счетов банка в американских финансовых структурах, пока сказать сложно.

«Сбербанк внимательно изучает новые условия работы в связи с объявленными санкциями в отношении корреспондентских счетов. Принятые ограничения не влияют на сохранность и доступность средств клиентов. Сбербанк обладает всеми необходимыми ресурсами, опытом и экспертизой для успешной работы в сложившихся условиях», – уточнили в банке.

Сбербанк попал под санкции США из-за ситуации на Украине

Сбербанк тоже будет внесен в американский санкционный список, следует из сообщения американского Белого дома. Однако на него не распространяются «полные блокирующие санкции» (список SDN), которые означают блокировку всех активов и счетов кредитных организаций в долларах США и фактическую изоляцию от долларовой системы. Речь идет о «разрыве связи с финансовой системой США» для «Сбера» и 25 его «дочек».

Сбербанк добавлен в список CAPTA, который подразумевает ограничения на корреспондентские счета в США. В течение 30 дней все американские финансовые институты должны закрыть любые корсчета Сбербанка и начать отклонять любые транзакции с участием банка или его дочек. При этом активы Сбербанка в юрисдикции США не замораживаются, и американским институтам в целом не запрещено вести другие дела со Сбербанком (то есть, например, подразумевается, что Сбербанк может приобрести лицензию на американское ПО).

«Это действие ограничит доступ Сбербанка к операциям в долларах. Сбербанк является крупнейшим банком в России, владеет почти одной третью всех активов российского банковского сектора, тесно связан с мировой финансовой системой и системно важен для российской финансовой системы», — заявили в Белом доме.

«Сбербанк, все его системы и офисы работают в штатном режиме. Клиентам физическим и юридическим лицам доступны их средства в полном объеме», — сообщили в банке вскоре после заявления США. Там добавили, что «операции по снятию и пополнению счетов в рублях и иностранной валюте доступны без ограничений в офисах, банкоматах, в мобильном приложении «Сбербанк Онлайн» и других каналах обслуживания».

ВТБ внесен в список SDN (Specially Designated Nationals and Blocked Persons), что означает максимально возможные ограничения — блокировку активов банка в американской юрисдикции, запрет на долларовые транзакции, запрет на проведение любых транзакций с американскими контрагентами. Вместе с ВТБ, об ограничениях в отношении которого ранее уже заявил президент США Джо Байден, в этот список также попадают «Открытие», Новикомбанк и Совкомбанк.

Что будет с вкладами россиян с 1 марта 2022 года?

Специалисты Центробанка России рассказали, что будет с банковскими вкладами простых граждан уже в марте. Регулятор принял решение об установлении новых показателей доходности депозитов, которые будут действовать в стране в первом весеннем месяце, сообщает PRIMPRESS.

Как отмечается в решении ЦБ, показатели доходности всех видов депозитов для граждан в марте вырастут, если говорить о вкладах, которые открываются в рублях.

Например, базовая доходность вклада до востребования в феврале составляла 8,13 процента, а в марте она повысится до 8,31 процента. Наиболее ощутимый рост ставок ожидается по вкладам, которые открываются на срок от 91 до 180 дней. Если в феврале доходность по ним была на уровне 7,78 процента, то совсем скоро она подскочит до уровня в 8,40 процента.

Что касается долларовых вкладов, то по ним доходность вырастет только в случае, если депозит открыт на срок от 91 дня. А по вкладам в евро доходность, наоборот, снизится в большинстве случаев, отмечают в ЦБ.

Напомним, что в середине февраля Банк России повысил ключевую ставку до 9,5 процента. Однако уже в ближайшее время этот показатель может вырасти еще. Этому будут способствовать как растущая инфляция, так и падение курса российской национальной валюты.

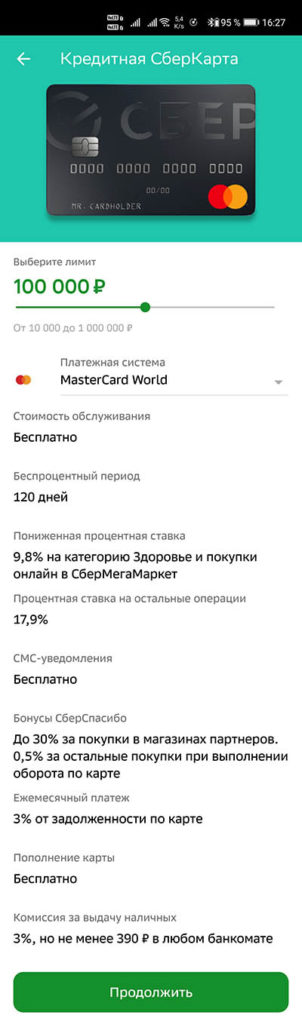

Новая кредитная Сберкарта Сбербанка на 120 дней без процентов

Кредитные карты

Кредитные карты

25.08.2021 — на сайте Сбербанка появилась новая бесплатная кредитная карта — Сберкарта. Очевидно, кредитная Сберкарта будет флагманской универсальной картой, как и дебетовая Сберкарта. Банк пишет про нее — «карта, которая подходит всем».

Что мы видим на сайте Сбера:

Льготный период — 120 дней без процентов!

У первого, временного варианта кредитной Сберкарты (начало июля 2021 г.) льготный период был до 60 дней, тут уже 120. У привычной кредитки Gold было вообще всего «до 50 дней». Льготный период мы рассмотрим чуть дальше.

Ставка — 9.8% годовых? Нет, вообще-то 17.9%, но за некоторыми исключениями

Сбер немного обманывает насчет ставки по кредиту: на самом деле 9.8% — это только на покупки в Сбермегамаркете (а также на аптеки и медицину), а на остальные покупки ставка 17.9%, если не пользоваться беспроцентным периодом. Но 17.9% — это уже получше, чем обычные 25.9% у старой кредитки на 50 дней.

Новая кредитная Сберкарта унаследовала многие свойства и параметры прежней Золотой или Классической кредитки Сбера:

- Бесплатное обслуживание

- Бесплатные СМС (услуга мобильный банк в полной версии)

- Фиксированная ставка (нет индивидуальных условий как в Тинькофф и других банках)

Льготная ставка 9.8% действует не только в маркетплейсе Сбера — Сбермегамаркете, но и на все покупки в категории «Здоровье». Сюда входят покупки в аптеках, оплата медицинских услуг и товаров в профильных организациях. Если вы не успеете погасить задолженность за покупки категории «Здоровье» в беспроцентный период, то к ним будет применяться ставка 9,8% годовых. МСС-коды категории «Здоровье»: 4119, 5912 (аптеки), 5975, 5976, 8011, 8031, 8041, 8049, 8062, 8071 (анализы и тесты), 8099. Обратите внимание, сюда не входит стоматология (MCC 8021)!

Есть и новый плюс — при оплате с кредитной Сберкарты отсутствует комиссия за оплату ЖКХ через «Сбербанк Онлайн» и в банкомате Сбера. Кэшбэка за такие операции нет, зато есть длинный льготный период.

Основные тарифы и условия Сберкарты

Беспроцентный период

Нас, конечно, прежде всего интересует беспроцентный период Сберкарты в 120 дней, и как им пользоваться.

На этой картинке с сайта Сбера не указаны обязательные минимальные платежи, без них не обойтись. Они составляют 3% от суммы долга + возможное дополнительные суммы (проценты и т.п.) — тут ничего не изменилось. Если начали пользоваться картой 1 сентября, то первый обязательный платеж будет в конце октября, потом в конце ноября, а в конце декабря надо будет внести сумму долга по выписке на 30 сентября (она уже будет известна с 1 октября).

На этой картинке с сайта Сбера не указаны обязательные минимальные платежи, без них не обойтись. Они составляют 3% от суммы долга + возможное дополнительные суммы (проценты и т.п.) — тут ничего не изменилось. Если начали пользоваться картой 1 сентября, то первый обязательный платеж будет в конце октября, потом в конце ноября, а в конце декабря надо будет внести сумму долга по выписке на 30 сентября (она уже будет известна с 1 октября).

- Отчетный период — начинается 1 числа каждого месяца, т.е. идет по календарным месяцам (у старых карт на 50 дней начало было индивидуальным, в произвольный день месяца).

- «до 120 дней» — означает, что расчетная дата и начало расчетного периода назначается банком и не отсчитывается от первой расходной операции (как в Альфа-банке). Т.е. длина льготного периода для первой покупки будет зависеть от даты покупки. Если ее сделать в первый день расчетного периода, можно рассчитывать на 120 дней без процентов, а если в конце — то на 30 дней меньше.

- «Беспроцентный период доступен всегда» — тут намек на кредитки типа Альфы «100 дней», по которым следующим беспроцентным периодом можно пользоваться только если погасил предыдущую задолженность. Значит делать покупки по кредитной Сберкарте можно в любое время, лишь бы позволял кредитный лимит и доступные средства. Погашения должны идти параллельным процессом 1 раз в месяц. Т.е. это классический льготный период, но «длинный», такая же механика у кредитки МТС-банка с периодом в 111 дней. Т.е. после завершения отчетного (расчетного) периода вам придет выписка, в которой будет написано, когда и сколько платить. А именно, нужно заплатить, как обычно — долг на дату выписки, но не через 20 дней, как на старой кредитке, а через целых 3 месяца, примерно 90 дней. Если сюда прибавить сам месяц отчетного периода, то максимальный интервал между покупкой и ее полным погашением — 120 дней.

- На снятие наличных и на переводы беспроцентный период не распространяется, только на покупки.

В любом случае, подробная информация о всех вариантах платежей у вас всегда будет в мобильном приложении Сбербанк-онлайн и в личном кабинете, там всё очень понятно, разберетесь.

Бонусная программа

Тут ничего нового, подключается бонусная программа «Спасибо Сбербанка». Основной размер кэшбэка — 0.5% баллами, причем для этого нужен оборот по карте на 5000 рублей (покупок в месяц). Есть, конечно, и «партнеры», по которым кэшбэк выше. Подключить программу можно:

- в СберБанк Онлайн,

- в банкомате СберБанка («Информация и сервисы» → «Бонусная программа»),

- или СМС-командой на номер 900 с текстом «Спасибо ХХХХ», где ХХХХ — последние 4 цифры номера вашей карты.

Точное количество бонусов зависит от вашего уровня в программе, условий по вашей карте и каждой конкретной покупки.

При оформлении новой карты начальный уровень — «Большое Спасибо», он действует до конце текущего сезона: осень/зима/весна/лето. Чтобы его поддерживать и на следующий сезон, или перейти на следующий уровень, нужно выполнять определенные условия

| Привилегии | Спасибо | Большое Спасибо | Огромное Спасибо | Больше, чем Спасибо |

| Бонусы от партнеров | до 30% | до 30% | до 30% | до 30% |

| Бонусы от СберБанка | 0 | 0,5% | 0,5% | 0,5% |

| категорий с повышенными бонусами | 0 | 0 | 2 | 4 |

| обмен бонусов на рубли | нет | нет | нет | да |

| Требования/задания | ||||

| Сумма покупок в месяц | нет | 5000 | 5000 | 5000 |

| соотношение покупок и снятий наличных | нет | 75% | 80% | 90% |

| платеж через Сбербанк Онлайн | нет | нет | да | да |

| Открыть и пополнить вклад | нет | нет | нет | да |

Снятие наличных

—>

—>

Как видно из тарифов, комиссия за выдачу наличных в Сбербанке и дочерних банках — 3% от суммы выдачи, но не менее 390 ₽. Ставка на снятые наличные — 17.9% годовых.

Но банк может прислать по СМС индивидуальное предложение о снятии наличных без комиссии, причем честно предупредит, что беспроцентного периода на наличку не будет:

Оформление кредитной Сберкарты

Если вы уже клиент Сбера, имеете дебетовую карту этого банка и у вас есть доступ в Сбербанк-онлайн, вы можете отправить заявку прямо из личного кабинета.

После отправки заявки будет вот такое сообщение:

И действительно, через пару минут приходит СМС со ссылкой, по которой нужно подтвердить выпуск кредитной карты. При переходе по ссылке снова открывается приложение Сбербанк-онлайн, и нужно ввести код из СМС. Почти сразу после этого в списке карт появляется заказанная карта, пока в виде виртуальной (цифровой) карты.

Можно посмотреть ее номер и CVC-код, срок действия также указан.

Цифровую карту сразу можно записать в ваш смартфон (в ApplePay, GooglePay или SamsungPay) и пользоваться в тот же день. Позже вы можете получить в Сбербанке пластик, его выпускают очень быстро, меньше чем за 2 дня: во вторник в 16:00 я заказал карту, а в четверг в 10:00 уже пришла СМС что ее можно забирать.

Нюанс: вы можете иметь только одну кредитную карту Сбербанка. Если у вас уже одна есть, вторую кредитку — не одобрят.

Если у вас уже есть кредитная Сберкарта, очень удобно иметь еще и дебетовую к ней в комплекте

Требования к клиенту Сбербанка

- Гражданство РФ

- Возраст — от 21 года до 65 лет

- Постоянная или временная регистрация в любом населенном пункте РФ.

Размер кредитного лимита будет назначаться индивидуально (но не ставка по кредиту).

Подводные камни кредитной Сберкарты на 120 дней

Подытожим, какие есть подвохи.

- Громко заявленная ставка 9.8% годовых относится только к очень некоторым покупкам. Вы что-нибудь уже покупали в Сбермегамаркете? Я — нет. Вот низкая ставка на медицину (медицинские центры, аптеки и анализы) — это хорошо, обычно такие расходы бывают внезапными.

- 120 дней? Главное — нужно понимать, что такой длинный беспроцентный период не значит, что все это время можно ничего не платить. Вы будете обязаны каждый месяц вносить обязательные платежи, хотя и небольшие.

- На первую покупку у вас скорее всего не будет 120 дней беспроцентного периода, но 90 будет точно, это зависит от даты начала расчетного (отчетного) периода, она будет в договоре прямо на бумаге. Если покупка сделана в конце отчетного периода, то вы должны через 3 месяца (примерно 90 дней) внести платеж, равный долгу на момент выписки (в конце завершившегося расчетного периода). Но к 30 дням расчетного периода 90 дней — это гораздо лучше чем 20 (старая кредитка Голд или Классик) и чем 30 (старая Сберкарта).

- Если у вас уже есть кредитка Сбера, то кредитную Сберкарту вам не дадут: можно иметь только одну кредитку в Сбере. Сначала нужно закрыть старую, после этого можно отправить заявку на новую кредитную Сберкарту.

- Кэшбэк — по программе «Спасибо» — до обидного низкий, 0.5% баллами, причем его еще нужно заслужить. Выше — только у партнеров.

Выводы из отзыва

Конечно, со старыми кредитными картами, где льготный период «до 50 дней» Сбербанк смотрелся старорежимным и неповоротливым «зеленым слоном», ни у кого другого такого короткого льготного периода уже не осталось. Более того, почти у всех банков появились кредитки на 100, 110, 111, 120, 180 и даже 240 дней.

Сбербанк преодолел это отставание в 2 шага:

- Выпустил в первой половине года кредитную Сберкарту (старую) с льготным периодом 60 дней, оставив Тинькофф с его 55 днями позади)

- 25.08.2021 выпустил «новую» Сберкарту на 120 дней, сохранив все основные плюсы старых кредиток — бесплатность, бесплатные СМС, удобство мобильного приложения, понятные сообщения о разных вариантах платежей (минималка, льготный период и т.п.). Чем ответит Тинькофф?

Что ж, очень мощный ход Сбербанка. Это сигнал тем, кого смущает неадекватная плата за дебетовую Сберкарту в 150 руб/месяц (если не выполнять условия бесплатности). Можно сказать — это приглашение пользоваться кредитными картами крупнейшего банка страны для всех, кому было мало 50, 55 или 60 дней беспроцентного периода. И обладатели новой кредитной Сберкарты не будут чувствовать себя обделенными, 120 дней — это целых 4 месяца. Отличный ход Сбера. Думаю, это позволит ему увеличить свою долю на очень конкурентном рынке кредитных карт в РФ.

Источник https://mainfin.ru/debetovye-karty

Источник https://ptoday.ru/ekonomika/rossiyane-massovo-snimayut-dengi-s-vkladov-novovvedeniya-sberbanka-s-26-fevralya/

Источник https://nakopi-deneg.ru/credit-cards/kreditnaya-sberkarta-sberbanka/