10 самых выгодных вкладов в банках на сегодняшний день

Критерии выбора банка для вклада и обзор лучших предложений.

Наши родители, бабушки и дедушки могут дать отличный мастер-класс по сбережению и накоплению денег. Правда, государство их здорово подвело и обесценило все банковские счета. С тех пор изменилась страна, изменились и люди. Но депозиты остаются самым востребованным инструментом сохранения и приумножения личных финансов. Поэтому вопрос, какие самые выгодные вклады в банках, остается актуальным для россиян.

Почему люди в России по-прежнему считают, что депозит – наиболее выгодный вариант сбережения и накопления? Старшее поколение ничего другого за свою жизнь не знали, поэтому по привычке несут деньги туда, куда носили их еще несколько десятков лет назад. Молодое поколение в большинстве своем выбрало тактику “Живу сегодняшним днем”, поэтому мало интересуется современными инструментами управления личными финансами.

Беда страны – низкая финансовая грамотность. Наши граждане думают, что этими вопросами можно интересоваться, только если иметь миллионы свободных денег. Но это совсем не так. Инвесторы, экономисты, финансисты в один голос твердят, что ваши расходы растут пропорционально вашим доходам. Если вы не управляете своими финансами, вы никогда не будете иметь деньги для накопления и инвестирования.

Где хранить деньги? Не только на депозитах, есть и более привлекательные инструменты. Но банковский вклад – идеальный вариант для хранения резервного фонда семьи, к которому должен быть свободный доступ. А также для накопления денег на крупную покупку, которая планируется через несколько месяцев, максимум 1–2 года.

Начните с простого – ответа на вопрос, в каком банке открыть вклад. Рассмотрим критерии выбора депозита и банка. Построим рейтинг по самым важным параметрам. И определимся с лучшими предложениями на сегодня для физических лиц.

В этой статье я не буду подробно останавливаться на вопросе, что такое депозит. Коротко напомню, что это вложение денег и других ценностей с целью их сохранения и получения небольшого дохода.

Сравнительная таблица лучших предложений на сегодня

Сравнение лучших предложений проведем по эффективной процентной ставке. Для этого надо четко понять, что это такое.

Эффективная процентная ставка – это ставка, которая позволяет вкладчику заранее оценить реальный доход, который он получит. На ее размер оказывают влияние начисленные проценты, их капитализация, а с 2021 года еще и налог на доходы по вкладам. Если первые два параметра приводят к увеличению ставки по сравнению с номинальным значением, то налог приведет к ее уменьшению.

Эффективная процентная ставка – очень удобный инструмент. Он позволяет сравнивать предложения разных банков. Кто-то платит проценты в конце срока, кто-то – ежемесячно. Эффективная ставка наглядно показывает, какое предложение более доходное.

Сделаем ряд допущений:

- В наш список не попали вклады с инвестиционным доходом. Они дают больший процент. Но это особый инструмент, который совмещает в себе функции обычного депозита и инвестиций в ПИФы, ИИС, НСЖ или ИСЖ. Вкладчик обязуется вместе с вкладом вложить деньги в один из перечисленных видов инвестиций. Мы возьмем для нашего рейтинга привычные всем депозиты.

- Я сравнила топ-50 банков и выбрала из них 10. Причин несколько. Во-первых, крупные банки представлены в большинстве регионов страны и у вкладчиков не возникнет трудностей найти их офис, если они захотят это сделать. Во-вторых, нестабильная экономическая ситуация в стране и мире не позволяет доверять деньги небольшим банкам, которые могут в этих условиях не выдержать и обанкротиться. Денег Агентства по страхованию вкладов на всех может не хватить.

Далее в статье мы рассмотрим условия по вкладам из сравнительной таблицы более подробно. Но сначала определим критерии, по которым выбирают вклады большинство вкладчиков. Это не только процентная ставка, но и другие параметры.

Критерии выбора

У каждого вкладчика свои критерии выбора депозита, но мы выделим основные принципы.

Высокая процентная ставка

Ее величина зависит от вида депозита, срока и суммы, возможности капитализации. Банки предлагают множество разновидностей депозитов. Но все их можно разделить на 3 группы:

- срочные (самый высокий процент) без возможности снятия и пополнения;

- до востребования (самый низкий процент) позволяет свободно распоряжаться деньгами;

- срочные с пополнением или с частичным снятием.

У последней группы доходность ниже, чем у просто срочных, но значительно выше, чем “до востребования”.

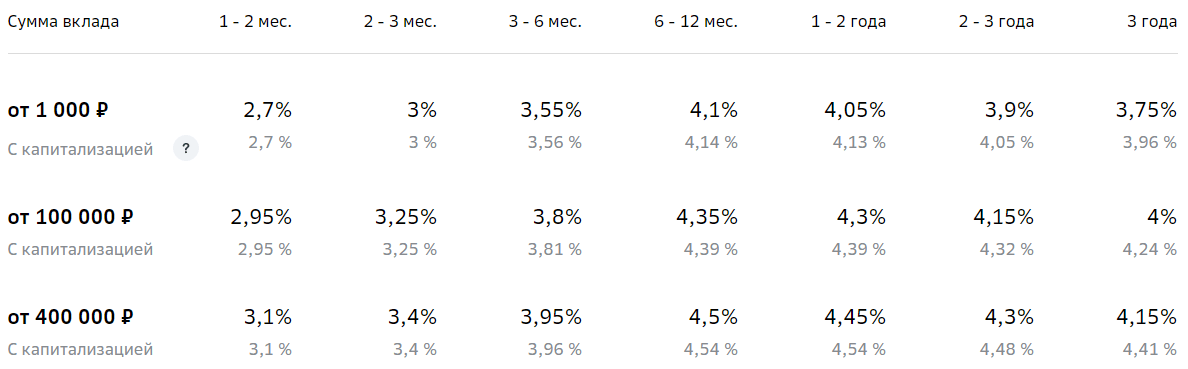

Кроме того, на проценты влияют срок вложения и сумма. Сегодня банки не поощряют долгосрочные вложения. Как правило, максимальная ставка дается на 1 год, а при сроке более 1 года она имеет меньшие значения.

Например, вот как выглядит ставка по вкладу “Сохраняй” Сбербанка.

Что означает понятие “капитализация”?

Капитализация – это начисление не только на первоначальную сумму вклада, но и на ранее начисленные проценты. Чем чаще это происходит (1 раз в месяц, квартал или год), тем большую сумму удастся накопить.

Банки тоже прекрасно понимают, что капитализация увеличивает доход вкладчика, поэтому предлагают более низкую процентную ставку, чем по депозитам без капитализации. И здесь надо обязательно рассчитать, в каком случае вы снимете большую сумму в конце срока. Не забывайте, что регулярное снятие начисленных процентов уменьшит ваш доход в конце срока.

Надежность банка

Прослеживается следующая тенденция. Чем крупнее и известнее банк, тем ниже проценты по вкладам. Посмотрите условия в Сбербанке. Они, мягко сказать, не очень привлекательные. Но при этом он остается лидером на рынке. Почему? Причин несколько:

- советское прошлое большинства вкладчиков;

- мощная государственная поддержка;

- многолетняя история, которая ассоциируется с надежностью (но мы помним, что это не так);

- разветвленная сеть офисов и банкоматов по всей стране и за рубежом.

Получается, что, имея такой багаж, Сбербанку и ряду других крупных банков нашей страны просто нет необходимости бороться за клиентов. Они сами приходят без каких-либо усилий со стороны банка, несмотря на поток негативных отзывов клиентов.

Совсем другая ситуация с новыми, средними или мелкими банками. Они стремятся завоевать доверие клиента, привлечь его высоким процентом, специальными акциями и предложениями. Отсюда и более выгодные условия.

Цель депозита

Именно от цели вложения денег зависит вид депозита. Определите для себя следующие моменты:

- какую сумму вы собираетесь вложить;

- хранить будете в рублях или другой валюте;

- в течение какого срока деньги вам не понадобятся;

- собираетесь ли вы пополнять депозит;

- что будете делать с начисленными средствами: снимать или оставлять на счете.

Под каждый поставленный вопрос банки готовы предложить варианты вложений. Остается только выбрать.

Валюта сбережений

По этому критерию не лишним будет еще раз напомнить, что нельзя хранить деньги в одной корзинке. Если сумма большая, то разделите ее на 3 валюты: рубли, евро, доллары.

Финансовые эксперты рекомендуют придерживаться такого соотношения: рубль – 30 %, евро – 35 %, доллар – 35 %. Уточню, что сегодня найти вклад в евро практически невозможно. А у банков, которые дают такую возможность, условия совсем не выгодные (доход менее 1 % годовых).

Сравнение условий лучших банковских депозитов

После рассмотрения основных критериев выбора и составленной ранее сравнительной таблицы рассмотрим подробнее предложения финансовых организаций.

Совкомбанк / Весенний процент с Халвой

Совкомбанк по вкладу “Весенний процент с Халвой” предлагает следующие условия:

- Без частичного снятия, но с возможностью пополнения. Минимальная сумма довнесения – 1 000 ₽. Общий объем пополнения не может превысить размера первоначального вклада.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – от 2 до 12 месяцев.

- Процентная ставка зависит от срока вложений и выполнения вкладчиком условия использования карты “Халва”.

Условия увеличения ставки на 1 %:

- иметь карту “Халва”;

- не менее 5 покупок по карте за отчетный период;

- сумма покупок – от 10 000 ₽ за отчетный месяц;

- срок вклада – свыше 3 месяцев;

- сумма вклада – до 1,5 млн ₽.

Локо-Банк / Получай проценты

Локо-Банк по вкладу “Получай проценты” предлагает:

- Без частичного снятия. Возможно пополнение в первые 100 дней от 1 000 ₽ для вкладов, открытых на 400 дней.

- Капитализации нет. Проценты выплачиваются ежемесячно.

- При досрочном расторжении договора проценты не теряются, потому что выплачиваются в конце каждого процентного периода.

- Минимальная сумма – 50 000 ₽.

- Срок – от 100 до 400 дней.

- Процентная ставка зависит от срока вложений и суммы, места открытия вклада. Для срока в 400 дней в первые 300 дней действует одна ставка, в оставшиеся 100 дней – другая. В результате минимальная эффективная ставка равна 6,35 %, максимальная – 7,05 %. Для сроков 100 и 200 дней ставка меняется только в зависимости от суммы и места открытия вклада: минимальная – 4,8 %, максимальная – 6,15 %.

Восточный Банк / Весенний

Восточный Банк по вкладу “Весенний” готов предложить следующие условия:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока на пластиковую карту.

- Минимальная сумма – 30 000 ₽.

- Срок – от 1 до 12 месяцев.

- Процентная ставка зависит от срока вложений и суммы. Минимальная – 5,7 % на 31 день для суммы от 30 000 до 650 000 ₽. Максимальная – 7 % на 1 год для суммы от 10 млн ₽.

Инвестторгбанк/Максимальный

Инвестторгбанк по вкладу “Максимальный” предлагает:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – 181 день или 370 дней.

- Процентная ставка на 181 день равна 6,5 %, на 370 дней – 6,6 %.

Банк Зенит / Праздничный 700+

Банк Зенит и его вклад “Праздничный 700+”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – 730 дней.

- Процентная ставка – 6,55 %.

При досрочном расторжении договора с 501-го до 729-го дня выплачивается 5 % годовых, если раньше этого срока, то по ставке “до востребования”.

МКБ / Все включено Максимальный доход

Московский кредитный банк предлагает разместить средства во вкладе “Все включено Максимальный доход” на следующих условиях:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – от 95 до 730 дней.

- Процентная ставка зависит от срока вклада.

Хоум Кредит Банк / 36 месяцев Плюс

Хоум Кредит Банк и его вклад “36 месяцев Плюс”:

- Без частичного снятия. Возможно пополнение от 1 000 ₽ в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – 3 года.

- Процентная ставка единая для всего срока – 6,3 %.

Банк Русский Стандарт / Весенний доход

Банк Русский Стандарт и его вклад “Весенний доход”:

- Без частичного снятия. Возможно пополнение в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 10 000 ₽.

- Срок – 181 день.

- Процентная ставка единая для всего срока – 6,25 %.

Тинькофф Банк / СмартВклад

Тинькофф Банк и его “СмартВклад”:

- Возможно пополнение в течение первых 30 дней после открытия депозита от 10 ₽. Частичное снятие тоже доступно от 15 000 ₽ через 60 дней после открытия.

- Ежемесячная капитализация с ежемесячной выплатой процентов.

- Минимальная сумма – 50 000 ₽.

- Срок – от 91 до 730 дней.

- Процентная ставка зависит от срока.

Банк Уралсиб / Высота

Банк Уралсиб и вклад “Высота”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – от 91 до 732 дней.

- Процентная ставка зависит от срока вклада: на 181 день – 5,5 %, на 91, 367 и 732 дня – 6 %.

На что обратить внимание при выборе вклада?

В завершение статьи хочу остановиться на ключевых вопросах, на которые стоит обратить внимание при выборе банка и его предложений:

- Обязательно проверяйте, является ли банк участником государственной системы страхования вкладов.

- Не старайтесь положить деньги на длительный срок (более года). И точно не стоит пользоваться пролонгацией вклада. Центробанк за год несколько раз меняет ключевую ставку, вслед за ней меняются условия по депозитам. Рубль в течение года катается на качелях. Поэтому через год вы можете найти более выгодные условия для хранения своих сбережений.

- Четко определите, нужны ли вам функции снятия и пополнения. Их наличие часто приводит к снижению ставки.

- Выбирайте вариант с капитализацией процентов, но рассмотрите предложения и без нее. Иногда бывает выгоднее хранить деньги без капитализации.

- Обязательно обратите внимание на онлайн-открытие вклада. Ставка в таком случае бывает выше, чем в офисе банка. То же самое относится к зарплатным клиентам, которые могут рассчитывать на более привлекательные условия.

- Следите за суммой вложения. Она вместе с начисленными в конце срока процентами не должна превышать 1 400 000 руб.

Мониторьте ситуацию на рынке постоянно. Я пишу статью 24 апреля 2020 года. Центробанк опять снизил ключевую ставку до 5,5 %. Это означает, что банки вполне могут пересмотреть условия по депозитам в сторону уменьшения доходности.

И помните об изменениях, которые вступают в силу с января 2021 года. Тем, кто получит доход по депозитам, превышающий 1 млн руб., умноженный на ключевую ставку ЦБ, придется заплатить 13 % налога.

Заключение

Где выгоднее хранить сбережения и какой банк для этого выбрать? Ответ на этот вопрос вы можете дать уже сами. Совсем не обязательно ориентироваться на 10 банков, анализ которых я провела. Главное – что мы рассмотрели основные критерии, по которым стоит выбирать.

Если вы совершите ошибку и выберете не тот банк и не те условия, она не будет иметь таких катастрофических последствий, как, например, взятие кредита. Вы всего лишь недополучите часть дохода. А эту ситуацию можно изменить в любой момент. Сложнее, если банк разорится или потеряет лицензию. Но и здесь деньги ваши застрахованы на 1 400 000 руб.

Не ограничивайтесь только депозитами, чтобы управлять своими финансами. В моей семье, например, 2 депозита. Один – для хранения неприкосновенного запаса на случай форс-мажора (с пополнением, снятием и капитализацией). Второй – для накопления первоначальной суммы, которую через год предполагаем снять и разделить на несколько финансовых инструментов.

Читайте книги по финансовой грамотности и учитесь управлять своими личными финансами, чтобы они не стали управлять вами.

Самые выгодные вклады под проценты в 2022 году

Деньги на вклад в первую очередь кладут для того, чтобы получить дополнительный пассивный доход в виде процентов. Чем еще, кроме этого, может быть выгоден данный финансовый инструмент?

Годовые вклады – рейтинг 2022

- Сортировать:

- По рейтингу

- По сумме

- По сроку

- По процентной ставке

К5М = 6.9/10

К5М = 6.9/10

К5М = 6.9/10

К5М = 6.8/10

К5М = 6.8/10

К5М = 6.8/10

- Высокий процент

- Возможность пополнения вклада

- Открытие вклада онлайн

- Ежемесячная выплата процентов

К5М = 6.8/10

К5М = 6.8/10

К5М = 6.8/10

К5М = 6.7/10

Итоговое сравнение годовых вкладов

| Ипотека Выгодный | Минимальная сумма | Минимальный срок | Процентная ставка |

|---|---|---|---|

| ЮниКредит Банк (Для жизни в рублях) | 100 000 руб. | 368 дней | 9 % в год |

| Челиндбанк (Привилегия в рублях) | 3 000 000 руб. | 366 дней | 7.1 % в год |

| Солидарность (Премиальный в рублях) | 3 000 000 руб. | 395 дней | 7.8 % в год |

| Альфа-Банк (Альфа-Счет в рублях) | 1 руб. | 1 дней | 8.5 % в год |

| Челиндбанк (Классический доход в рублях) | 1 руб. | 181 дней | 7 % в год |

| Хоум Кредит Банк (Накопительный счет) | 1 дней | 8.5 % в год | |

| Газэнергобанк (Исполнение желаний) | 10 000 руб. | 270 дней | 7.4 % в год |

| Банк Реалист (Управляемый в рублях) | 10 000 руб. | 370 дней | 6.1 % в год |

| Росгосстрах Банк (Двойная выгода) | 100 000 руб. | 367 дней | 7 % в год |

| Мособлбанк (Персональный в рублях) | 1 000 руб. | 365 дней | 7.55 % в год |

| МКБ (МЕГА Онлайн) | 1 000 руб. | 95 дней | 8 % в год |

| Челябинвестбанк (Пополняемый VIP) | 1 400 000 руб. | 91 дней | 6.3 % в год |

| Банк Хлынов (Классический) | 5 000 руб. | 181 дней | 6.2 % в год |

| Фора-Банк (Сберегательный) | 500 руб. | 31 дней | 8.25 % в год |

| Банк Реалист (Премиум в рублях) | 3 000 000 руб. | 30 дней | 6.5 % в год |

| Русский Стандарт (Хороший вклад) | 10 000 руб. | 360 дней | 7.25 % в год |

| МКБ (Гранд+) | 1 000 руб. | 365 дней | 9 % в год |

| Челиндбанк (Классический) | 1 руб. | 31 дней | 7 % в год |

| Кредит Европа Банк (Растущий доход в рублях) | 30 000 руб. | 368 дней | 5 % в год |

| Челябинвестбанк (Пополняемый Рост) | 700 000 руб. | 91 дней | 6.2 % в год |

| Челябинвестбанк (Пополняемый VIP+) | 3 000 000 руб. | 91 дней | 6.5 % в год |

| Газпромбанк (На вершине) | 50 000 руб. | 181 дней | 9 % в год |

| Интерпрогрессбанк (Срочный пенсионный в рублях) | 1 000 руб. | 91 дней | 7.5 % в год |

| Банк Дом.РФ (Доступный в рублях) | 30 000 руб. | 91 дней | 7.3 % в год |

| Промсвязьбанк (Мой доход в рублях) | 10 000 руб. | 122 дней | 8.9 % в год |

| МТС Банк (МТС Активный в рублях) | 10 000 руб. | 91 дней | 7.75 % в год |

| Форштадт (VIP в рублях) | 3 000 000 руб. | 546 дней | 7.2 % в год |

| Фора-Банк (Перспектива) | 25 000 руб. | 365 дней | 8.75 % в год |

| Газэнергобанк (Счастливая монета. в рублях) | 10 000 руб. | 1080 дней | 7.3 % в год |

| Ставропольпромстройбанк (Удобный плюс) | 100 000 руб. | 1 дней | 7.5 % в год |

| Солидарность (Пенсионный депозит) | 10 000 руб. | 395 дней | 8 % в год |

| Совкомбанк (Горячий процент с Халвой) | 50 000 руб. | 182 дней | 5.5 % в год |

| Тинькофф (СмартВклад в рублях) | 50 000 руб. | 91 дней | 8.5 % в год |

| ОТП Банк (Максимальный в рублях) | 30 000 руб. | 91 дней | 6.65 % в год |

| БКС Банк (Доходный в рублях) | 10 000 руб. | 91 дней | 9.2 % в год |

| Русский Стандарт (Универсальный в рублях) | 10 000 руб. | 181 дней | 5.25 % в год |

| Росгосстрах Банк (Отличный старт) | 50 000 руб. | 181 дней | 6.3 % в год |

| Норвик Банк (Пенсионер) | 500 руб. | 93 дней | 7.1 % в год |

| Металлинвестбанк (Доходный год) | 100 000 руб. | 367 дней | 10 % в год |

| Челиндбанк (Доход Онлайн) | 1 000 руб. | 31 дней | 7.2 % в год |

| Челиндбанк (Интернет-кошелек) | 1 000 руб. | 366 дней | 7.2 % в год |

| Кубань Кредит (Детский) | 10 000 руб. | 365 дней | 6.75 % в год |

| Кубань Кредит (Сберегательный в рублях) | 5 000 руб. | 91 дней | 7.5 % в год |

| Газпромбанк (На будущее) | 50 000 руб. | 181 дней | 8.3 % в год |

| Интерпрогрессбанк (Капитал в рублях) | 100 000 руб. | 91 дней | 7.75 % в год |

| Промсвязьбанк (Моя копилка) | 10 000 руб. | 181 дней | 7.89 % в год |

| МТС Банк (МТС Доходный в рублях) | 1 000 руб. | 91 дней | 8.35 % в год |

| Фора-Банк (Пенсионный) | 2 000 руб. | 184 дней | 6.97 % в год |

| СМП Банк (Все возможно в рублях) | 1 000 руб. | 31 дней | 6.75 % в год |

| ОТП Банк (Накопительный счет в рублях) | 1 дней | 6.5 % в год | |

| Банк Реалист (Растущий доход) | 10 000 руб. | 91 дней | 7.3 % в год |

| Русский Стандарт (Ежемесячный доход) | 10 000 руб. | 181 дней | 5.5 % в год |

| Росгосстрах Банк (Дорога к цели) | 30 000 руб. | 91 дней | 7.75 % в год |

| Росгосстрах Банк (Главная дорога в рублях) | 30 000 руб. | 181 дней | 8.4 % в год |

| Мособлбанк (Инвестиционный) | 100 000 руб. | 181 дней | 8.5 % в год |

| Мособлбанк (Супер копилка в рублях) | 0 руб. | 30 дней | 7 % в год |

| Металлинвестбанк (Максимальный доход в рублях) | 10 000 руб. | 31 дней | 8.7 % в год |

| ЮниКредит Банк (PRIME в рублях) | 1 000 000 руб. | 91 дней | 7.6 % в год |

| Эс-Би-Ай Банк (Свои правила в рублях) | 30 000 руб. | 181 дней | 8.5 % в год |

| Челябинвестбанк (Золотой Максимум) | 10 000 руб. | 31 дней | 6.5 % в год |

| Промсвязьбанк (Мои возможности) | 50 000 руб. | 181 дней | 7.32 % в год |

| Росбанк (150 лет надежности) | 15 000 руб. | 181 дней | 8 % в год |

| Банк Интеза (Новая вершина) | 50 000 руб. | 271 дней | 7 % в год |

| Россия (Инвестиционный) | 1 000 000 руб. | 367 дней | 5.6 % в год |

| Солидарность (Солидарный рост в рублях) | 25 000 руб. | 1 дней | 8.5 % в год |

| Совкомбанк (Постоянный доход) | 30 000 руб. | 31 дней | 8.1 % в год |

| Финам (Лучший в рублях) | 300 000 руб. | 60 дней | 7.25 % в год |

| Русский Стандарт (Пополняемый доход) | 10 000 руб. | 360 дней | 5.75 % в год |

| Левобережный (Любимый для пенсионеров) | 50 000 руб. | 367 дней | 8.25 % в год |

| Челябинвестбанк (Рента VIP+) | 3 000 000 руб. | 91 дней | 6.3 % в год |

| Промсвязьбанк (Онлайн-вклад) | 100 000 руб. | 122 дней | 9.1 % в год |

| МТС Банк (МТС Премиальный Плюс в рублях) | 4 000 000 руб. | 91 дней | 9 % в год |

| Форштадт (Инвестируй) | 100 000 руб. | 1096 дней | 8 % в год |

| Россия (Надежное будущее) | 100 000 руб. | 367 дней | 5.55 % в год |

| Газэнергобанк (Обыкновенное чудо!!) | 10 000 руб. | 1080 дней | 7.8 % в год |

| Банк Венец (Максимум) | 5 000 руб. | 31 дней | 6.3 % в год |

| Банк Реалист (Реалист Премиум Экстра) | 10 000 000 руб. | 900 дней | 7 % в год |

| Левобережный (Капиталъ) | 30 000 руб. | 90 дней | 7 % в год |

| Челиндбанк (Гарантия плюс) | 1 руб. | 185 дней | 5.4 % в год |

| Челиндбанк (Статус в рублях) | 30 000 000 руб. | 366 дней | 7.2 % в год |

| Кошелев-Банк (Кубышка плюс) | 3 000 руб. | 1 дней | 9 % в год |

| Хоум Кредит Банк (24 месяца) | 1 000 руб. | 730 дней | 7.8 % в год |

| Банк Хлынов (Для сохранения в рублях) | 5 000 руб. | 367 дней | 6.1 % в год |

| Интерпрогрессбанк (Максимальный доход в рублях) | 50 000 руб. | 367 дней | 9 % в год |

| Банк Дом.РФ (Доходный+ в рублях) | 30 000 руб. | 91 дней | 6.1 % в год |

| Промсвязьбанк (Моя выгода в рублях) | 10 000 руб. | 32 дней | 6 % в год |

| Банк Интеза (Сбалансированный капитал) | 100 000 руб. | 367 дней | 8 % в год |

| Форштадт (Сберегай в рублях) | 100 000 руб. | 181 дней | 7.2 % в год |

| Евроальянс (Почетный) | 100 руб. | 91 дней | 6.7 % в год |

| Датабанк (Большой) | 1 500 000 руб. | 365 дней | 6.1 % в год |

| Ставропольпромстройбанк (Береги пенсионный плюс в рублях) | 1 000 руб. | 31 дней | 6.75 % в год |

| СМП Банк (Все просто в рублях) | 1 000 руб. | 31 дней | 7.75 % в год |

| ОТП Банк (Пенсионный в рублях) | 15 000 руб. | 91 дней | 4.4 % в год |

| АТБ (Сохрани в рублях) | 5 000 руб. | 92 дней | 7 % в год |

| Абсолют банк (Абсолютный максимум + в рублях) | 10 000 руб. | 91 дней | 7.5 % в год |

| Банк Венец (Классический) | 10 000 руб. | 91 дней | 6.5 % в год |

| Банк Реалист (Реалист Премиум Летний) | 10 000 000 руб. | 1000 дней | 6.4 % в год |

| Русский Стандарт (Максимальный доход+) | 10 000 руб. | 91 дней | 6 % в год |

| Акцепт (Устойчивый процент в рублях) | 5 000 руб. | 181 дней | 6.4 % в год |

| Нико-Банк (3:0 в Вашу пользу) | 50 000 руб. | 728 дней | 5.29 % в год |

| МИнБанк (Вклад в будущее) | 100 000 руб. | 365 дней | 7.9 % в год |

| Левобережный (Копилка+) | 5 000 руб. | 180 дней | 7.5 % в год |

| Энергобанк (Грамотные инвестиции) | 50 000 руб. | 181 дней | 7.75 % в год |

| Челиндбанк (Кубышка в рублях) | 15 000 руб. | 366 дней | 6.7 % в год |

| Челиндбанк (VIP-портфель в рублях) | 3 000 000 руб. | 366 дней | 8 % в год |

| Кубань Кредит (Пенсионный сберегательный) | 5 000 руб. | 91 дней | 7.5 % в год |

| Кубань Кредит (Квартирный) | 3 000 руб. | 1100 дней | 7 % в год |

| Челябинвестбанк (Призовой VIP+) | 3 000 000 руб. | 361 дней | 6.1 % в год |

| Транскапиталбанк (ТКБ. Постоянный доход) | 50 000 руб. | 370 дней | 5.8 % в год |

| Газпромбанк (Газпромбанк-Перспектива) | 50 000 руб. | 181 дней | 7.4 % в год |

| Интерпрогрессбанк (Счастливое детство в рублях) | 3 000 руб. | 732 дней | 7.25 % в год |

| Открытие (Надежный в рублях) | 50 000 руб. | 91 дней | 8.4 % в год |

| Промсвязьбанк (Акцент на процент) | 0 руб. | 1 дней | 8 % в год |

| МТС Банк (МТС Премиальный в рублях) | 4 000 000 руб. | 91 дней | 8.2 % в год |

| Росбанк (Премиум 150 лет надежности в рублях) | 500 000 руб. | 181 дней | 8.5 % в год |

| Росбанк (Премиум 150 лет надежности с инвестиционным продуктом) | 500 000 руб. | 365 дней | 9 % в год |

| Россельхозбанк (Доходный в рублях) | 3 000 руб. | 91 дней | 7.6 % в год |

| Ставропольпромстройбанк (Копи плюс в рублях) | 10 000 руб. | 91 дней | 5.6 % в год |

| Солидарность (Классический плюс) | 30 000 руб. | 395 дней | 6.8 % в год |

| Союз (Классический в рублях) | 10 000 руб. | 93 дней | 7.15 % в год |

| Совкомбанк (Удобный) | 50 000 руб. | 91 дней | 6.8 % в год |

| Финам (Максимум+) | 10 000 руб. | 31 дней | 7.5 % в год |

| Ренессанс Кредит (Ренессанс Доходный в рублях) | 5 000 руб. | 91 дней | 8.7 % в год |

| Примсоцбанк (Карта + Депозит) | 500 руб. | 367 дней | 5.5 % в год |

| Кубань Кредит (Пополняемый в рублях) | 1 000 руб. | 91 дней | 7.15 % в год |

| Центр-Инвест (Оптимальный) | 25 000 руб. | 365 дней | 5.96 % в год |

| Хоум Кредит Банк (18 месяцев) | 1 000 руб. | 546 дней | 8 % в год |

| Банк Дом.РФ (Накопительный счет в рублях) | 1 дней | 7.5 % в год | |

| Дальневосточный (Премиальный в рублях) | 3 000 000 руб. | 93 дней | 7.2 % в год |

| Газэнергобанк (Исполнение желаний+) | 10 000 руб. | 270 дней | 7.6 % в год |

| ОТП Банк (Растущий процент) | 10 000 руб. | 31 дней | 7 % в год |

| МКБ (Все включено. Максимальный доход в рублях) | 1 000 руб. | 90 дней | 7.1 % в год |

| МКБ (Практичный) | 50 000 руб. | 1 дней | 9 % в год |

| Интерпрогрессбанк (Мой доход в рублях) | 30 000 руб. | 91 дней | 7.5 % в год |

| Промсвязьбанк (Про запас) | 0 руб. | 1 дней | 8 % в год |

| Россельхозбанк (Доходный Пенсионный) | 500 руб. | 91 дней | 7.6 % в год |

| Газэнергобанк (Активный счёт!) | 10 000 руб. | 1080 дней | 6.3 % в год |

| Солидарность (Инвестиционный) | 15 000 руб. | 181 дней | 6.7 % в год |

| СМП Банк (Инвестиционный) | 100 000 руб. | 181 дней | 8.5 % в год |

| ОТП Банк (Двойная выгода в рублях) | 50 000 руб. | 366 дней | 9.75 % в год |

| Ренессанс Кредит (Пополняемый в рублях) | 5 000 руб. | 91 дней | 7.25 % в год |

| УБРиР (Инвестиционный) | 50 000 руб. | 210 дней | 8.7 % в год |

| Ситибанк (Нарастающий) | 100 000 руб. | 367 дней | 9 % в год |

| Банк Реалист (Реалист Премиум в рублях) | 3 000 000 руб. | 370 дней | 6 % в год |

| Русский Стандарт (Пенсионный доход) | 10 000 руб. | 181 дней | 7.1 % в год |

| Росгосстрах Банк (Накопительный счет Для своих) | 5 000 руб. | 1 дней | 7.75 % в год |

| РНКБ (Максимальный) | 1 000 руб. | 91 дней | 7.25 % в год |

| Акцепт (Высший пилотаж) | 10 000 руб. | 30 дней | 7 % в год |

| Хоум Кредит Банк (12 месяцев) | 1 000 руб. | 365 дней | 7.8 % в год |

| Банк Дом.РФ (Стратегический) | 100 000 руб. | 91 дней | 9 % в год |

| Россельхозбанк (Растущий доход) | 10 000 руб. | 180 дней | 8 % в год |

| Банк Интеза (Классика в рублях) | 30 000 руб. | 91 дней | 6.3 % в год |

| СМП Банк (Все удобно в рублях) | 1 000 руб. | 31 дней | 7.25 % в год |

| Примсоцбанк (Спринт 31) | 10 000 руб. | 31 дней | 5.6 % в год |

| Квантмобайл Банк (Удобный Плюс) | 100 000 руб. | 1100 дней | 7.5 % в год |

| Акцепт (Выгодный) | 300 000 руб. | 367 дней | 7.8 % в год |

| Левобережный (Любимый) | 50 000 руб. | 367 дней | 8.25 % в год |

| Кубань Кредит (Пенсионный пополняемый) | 1 000 руб. | 91 дней | 7.15 % в год |

| Газпромбанк (Двойной доход) | 200 000 руб. | 181 дней | 8.2 % в год |

| ВТБ (Вклад в будущее Привилегия в рублях) | 30 000 руб. | 91 дней | 7.86 % в год |

| Росбанк (Прогрессивный) | 100 000 руб. | 365 дней | 9 % в год |

| Союз (Надежный процент) | 100 000 руб. | 367 дней | 5.75 % в год |

| Абсолют Банк (Абсолютное решение + НПО/ИПП) | 30 000 руб. | 181 дней | 8.1 % в год |

| Квантмобайл Банк (Двенадцать Плюс) | 50 000 руб. | 370 дней | 7.2 % в год |

| УБРиР (Вклад в будущее) | 50 000 руб. | 210 дней | 9.2 % в год |

| Банк Венец (Для друзей) | 1 500 000 руб. | 370 дней | 6.5 % в год |

| Норвик Банк (Просто вклад) | 500 руб. | 33 дней | 7 % в год |

| Ставропольпромстройбанк (Береги плюс в рублях) | 10 000 руб. | 31 дней | 6.75 % в год |

| Абсолют Банк (Абсолютное решение + НЖС) | 30 000 руб. | 181 дней | 9 % в год |

| Абсолют Банк (Абсолютное решение + ИЖС) | 30 000 руб. | 181 дней | 9 % в год |

| УБРиР (Накопительный счет) | 10 руб. | 1 дней | 9 % в год |

| Примсоцбанк (Надежный) | 10 000 руб. | 181 дней | 5.8 % в год |

| Пойдем! (Капитал) | 10 000 руб. | 720 дней | 6.6 % в год |

| Александровский (Перспектива в рублях) | 30 000 руб. | 91 дней | 5.9 % в год |

| Мособлбанк (Новый пенсионный в рублях) | 10 000 руб. | 366 дней | 7.75 % в год |

| ВТБ (Копилка в рублях) | 30 дней | 8 % в год | |

| Зенит (Накопительный плюс) | 1 дней | 8.5 % в год | |

| Росбанк (#МожноСЧЁТ) | 1 дней | 6 % в год | |

| Датабанк (Легко накопить) | 50 000 руб. | 1096 дней | 7.25 % в год |

| ВУЗ-Банк (Надежный в рублях) | 10 000 руб. | 100 дней | 8.16 % в год |

| ВУЗ-Банк (Удобный в рублях) | 5 000 руб. | 30 дней | 7.43 % в год |

| ВУЗ-Банк (Вклад в будущее) | 50 000 руб. | 210 дней | 8.5 % в год |

| ВУЗ-Банк (Инвестиционный) | 50 000 руб. | 210 дней | 7.65 % в год |

| Севергазбанк (Умножай в рублях) | 5 000 руб. | 31 дней | 6.56 % в год |

| Севергазбанк (Умножай Особый) | 1 500 000 руб. | 31 дней | 6.4 % в год |

| СДМ-Банк (Доход в рублях) | 3 000 руб. | 31 дней | 7.5 % в год |

| СДМ-Банк (Премьер в рублях) | 700 000 руб. | 367 дней | 7.3 % в год |

| СДМ-Банк (Будь спокоен) | 100 000 руб. | 91 дней | 6.7 % в год |

| СДМ-Банк (Денежное дерево) | 3 000 руб. | 91 дней | 7.2 % в год |

| Владбизнесбанк (Популярный) | 10 000 руб. | 750 дней | 8 % в год |

| Банк Синара (СКБ-Банк) (Счастливая монета в рублях) | 10 000 руб. | 1 дней | 8.3 % в год |

| Банк Синара (СКБ-Банк) (Исполнение желаний) | 10 000 руб. | 270 дней | 8.2 % в год |

| Банк Синара (СКБ-Банк) (Эффективный) | 50 000 руб. | 181 дней | 9.5 % в год |

| Банк Синара (СКБ-Банк) (Обыкновенное чудо) | 10 000 руб. | 1 дней | 9.2 % в год |

| Банк Синара (СКБ-Банк) (Активный счет!) | 10 000 руб. | 1 дней | 7.1 % в год |

| Примсоцбанк (Накопительный) | 10 000 руб. | 732 дней | 6.1 % в год |

| Квантмобайл Банк (Рациональный) | 50 000 руб. | 370 дней | 5.75 % в год |

| Александровский (Максимум в рублях) | 30 000 руб. | 91 дней | 6.4 % в год |

| Росгосстрах Банк (Автомобилист) | 1 000 руб. | 1 дней | 7.5 % в год |

| Акцепт (Пенсионный) | 5 000 руб. | 181 дней | 7 % в год |

| Челиндбанк (Гарантия) | 1 руб. | 31 дней | 7.1 % в год |

| Кредит Европа Банк (Срочный в рублях) | 3 000 руб. | 31 дней | 8.9 % в год |

| Интерпрогрессбанк (Максимальный доход с ИСЖ в рублях) | 50 000 руб. | 367 дней | 9 % в год |

| ОТП Банк (Стабильный Premium в рублях) | 1 500 000 руб. | 181 дней | 7.1 % в год |

| АТБ (Накопи в рублях) | 5 000 руб. | 92 дней | 6.4 % в год |

| УБРиР (Пенсионный) | 50 000 руб. | 1100 дней | 8.35 % в год |

| ББР Банк (Измени одну жизнь) | 10 000 руб. | 181 дней | 7.2 % в год |

| РНКБ (Доходный пенсионный) | 1 000 руб. | 91 дней | 6.26 % в год |

| МКБ (Накопительный счет) | 1 руб. | 30 дней | 8 % в год |

| Левобережный (Персона) | 1 000 000 руб. | 367 дней | 8 % в год |

| Примсоцбанк (Рациональный) | 10 000 руб. | 367 дней | 6 % в год |

| Ситибанк (Максимум в рублях) | 3 000 руб. | 31 дней | 7.5 % в год |

| Ак Барс (Я сам?! в рублях) | 10 000 руб. | 181 дней | 5.8 % в год |

| Акцепт (Максимум в рублях) | 5 000 руб. | 181 дней | 7 % в год |

| Банк Хлынов (Для инвестиций) | 50 000 руб. | 546 дней | 6 % в год |

| Примсоцбанк (Пенсионный) | 10 000 руб. | 367 дней | 6 % в год |

| Примсоцбанк (Спринт VIP) | 500 000 руб. | 91 дней | 5.7 % в год |

| Ак Барс (Уверенное будущее) | 50 000 руб. | 370 дней | 8.8 % в год |

| Акцепт (Акцепт-Премиум в рублях) | 5 000 000 руб. | 181 дней | 7 % в год |

1Выберите подходящий банк

1Выберите подходящий банк

![]()

![]()

2 Нажмите кнопку «Оформить»

2 Нажмите кнопку «Оформить»

![]()

![]()

3 Заполните заявку на сайте банка

3 Заполните заявку на сайте банка

Вклады под проценты — в чем выгода?

Деньги на вклад в первую очередь кладут для того, чтобы получить дополнительный пассивный доход в виде процентов. Чем еще, кроме этого, может быть выгоден данный финансовый инструмент?

- Простота и доступность. Из всех инвестиционных инструментов банковский вклад — самый простой и понятный. Для того чтобы вникнуть в его суть и рассчитать доход, не нужно специальных знаний и навыков. Условия по вкладам прозрачны, и вкладчик заранее знает, чего его ожидать. Кроме того, оформление быстрое и простое, как и управление

- Надежность. Из всех инвестиционных инструментов банковский депозит — наиболее стабильный и надежный. Вкладчик может в любое время забрать всю вложенную сумму по первому требованию. Кроме того, вклады в сумме до 1,4 млн рублей застрахованы государством. Даже в случае банкротства кредитной организации или отзыва у нее лицензии деньги вернутся к своему владельцу

- Гарантия дохода. В отличие от других инвестиционных инструментов, доходность по которым зависит от ряда факторов и может как расти, так и падать, размер дохода по депозиту заранее определен договором. Вкладчик ничем не рискует.

- Минимальный начальный капитал. В сфере инвестирования есть инструменты, которые предполагают высокий входящий порог. Например, минимальная сумма вложений в ценные бумаги может достигать нескольких сотен тысяч рублей. Зарабатывать же на депозите можно, вложив практически любую сумму, обычно от 1 000 рублей.

- Финансовая репутация. Это не всем очевидно, но наличие банковского вклада говорит о хорошем финансовом положении вкладчика. Это поможет в случае необходимости оформить крупный кредит в этом банке, например ипотеку или на автомобиль.

Одним словом, банковский вклад не всегда выгодный продукт, если рассматривать только доходность по нему, но более выгодный, чем другие инвестиционные инструменты, по ряду иных факторов.

На какой срок оформить вклад?

На сегодняшний день банки предлагают разные сроки банковских депозитов:

- 3 месяца

- 6 месяцев

- 12 месяцев

- 18 месяцев

- 2 года

- 3 года

- 5 лет

Сначала может показаться, что чем более длительный срок вклада, тем выгоднее. Однако это не совсем так. Многие банки заинтересованы в размещении среднесрочных депозитов на 12–18 месяцев и именно по таким вкладам предлагают максимальный процент. Например, вклады с такими условиями есть в ВТБ, Альфа-Банке и Газпромбанке.

Можно посчитать, насколько выгоднее будет разместить вклад на более короткий срок.

Например, в Альфа-Банке при открытии депозита на срок до 61 дня процентная ставка составляет 5,5% годовых, а на более длительный срок — уже 4,5% годовых.

Предположим, что вкладчик хочет открыть вклад на сумму 500 000 рублей сроком на год и оформляет вклад сразу на 365 дней. В конце года его доход составит 22 500 рублей. Если же он возьмет те же 500 000 рублей и оформит вклад на 62 дня, а затем каждые 2 месяца будет продлевать его на аналогичный срок, в конце года доход составит 28 690, то есть больше, чем в первоначальном варианте, на 6 000 рублей.

Поэтому, перед тем как определиться со сроком вклада, нужно изучить полные условия. Оптимальным вариантом из всех стандартных сроков является 1 год. Это не слишком долгий период, и в течение его, скорее всего, деньги не понадобятся настолько срочно, что их придется снимать раньше времени. К тому же через год могут появиться более привлекательные предложения по вкладам, возможно, даже в другой кредитной организации, которые будут более выгодными для вкладчика.

Выгодные предложения банков

Мы подобрали топ-5 предложений банков по выгодным вкладам сроком на 1 год. В отборе приняли участие только крупные по объему активов кредитные организации, которые участвуют в системе обязательного страхования вкладов.

Газпромбанк

- Сумма — от 1 рубля

- Срок — от 1 дня

- Процентная ставка — 6% годовых

- Капитализация — нет, выплата процентов ежемесячная

- Пополнение — возможно

- Частичное снятие — возможно

- Льготное расторжение — не предусмотрено

- Особые условия: повышенная ставка предлагается новым клиентам на первые 2 месяца действия договора. Базовая ставка — 3,5% годовых. Ставка увеличивается в зависимости от суммы пополнения, максимум до 5,5% годовых

Тинькофф Банк

- Сумма — от 50 000 рублей

- Срок — от 3 до 24 месяцев

- Процентная ставка — от 3,5 до 5% годовых

- Капитализация — не предусмотрена, выплата процентов ежемесячно

- Пополнение — возможно

- Частичное снятие — возможно

- Льготное расторжение — не предусмотрено

- Особые условия: частичное снятие возможно не ранее чем через 60 дней с момента открытия вклада. Минимальная сумма частичного снятия — 15 000 рублей. Процентная ставка по вкладу будет выше, если пополнить вклад в течение первых 30 дней с момента его открытия. По окончании срока действия договора он автоматически продлевается на тех же условиях

Сбербанк

- Сумма — от 100 000 рублей

- Срок — от 3 месяцев до 3 лет

- Процентная ставка — от 3,9 до 5% годовых

- Капитализация — не предусмотрена, выплата процентов в конце срока

- Пополнение — не предусмотрено

- Частичное снятие — не предусмотрено

- Льготное расторжение — не предусмотрено

- Особые условия: при досрочном расторжении договора проценты пересчитываются из расчета 0,01% годовых

Россельхозбанк

- Сумма — от 1 рубля

- Срок — от 1 месяца

- Процентная ставка — от 3,8 до 4,2% годовых

- Капитализация — есть, выплата процентов ежемесячно

- Пополнение — возможно

- Частичное снятие — возможно

- Льготное расторжение — не предусмотрено

- Особые условия: при досрочном расторжении договора проценты пересчитываются из расчета 0,01% годовых

Росбанк

- Сумма — от 15 тысяч до 300 млн рублей

- Срок — от 3 месяцев до 3 лет

- Процентная ставка — от 2,9 до 4,1% годовых

- Капитализация — не предусмотрена, выплата процентов в конце срока

- Пополнение — не предусмотрено

- Частичное снятие — не предусмотрено

- Льготное расторжение — не предусмотрено

- Особые условия: при досрочном расторжении договора проценты пересчитываются из расчета 0,01% годовых. По окончании срока вклад автоматически пролонгируется на аналогичных условиях. Вклад могут оформить только пенсионеры

Условия оформления вкладов

Открытие вклада занимает немного времени, и это достаточно простой процесс. Для оформления договора потребуется минимальный пакет документов, в большинстве случаев только паспорт. Некоторые кредитные организации предусматривают оформление вклада онлайн по заявке на официальном сайте или с помощью мобильного приложения, без посещения офиса. Однако чаще всего этим способом могут воспользоваться только действующие клиенты банка.

Для оформления договора по накопительному срочному вкладу в офисе банка нужно:

- Обратиться в отделение кредитной организации с паспортом

- Подписать документы на открытие вклада, который распечатает специалист

- Внести на счет сумму не менее определенного банком лимита через кассу кредитной организации или другим возможным способом

Перед подписанием договора нужно обратить внимание на срок его действия и на возможность автоматической пролонгации по окончании этого периода без посещения банка.

И еще несколько полезных советов для тех, кто планирует открывать вклад:

- Даже после открытия вклада следите за ситуацией на финансовом рынке. Вполне возможно, что какой-то из банков предложит более привлекательные условия, причем настолько, что это окупит потерю процентов от досрочного расторжения действующего договора. А если по вкладу предусмотрены льготные условия расторжения, то вкладчик вообще практически ничего не теряет

- Если предполагается открыть вклад на большую сумму, есть смысл поделить деньги на несколько вкладов в разных банках. Во-первых, так они в большей степени защищены от экономических катаклизмов. Во-вторых, государство страхует депозиты в размере до 1,4 млн рублей. В случае банкротства или отзыва лицензии у банка вкладчик получит возмещение не более этой суммы, даже если на вкладе было в несколько раз больше

- Время от времени нужно отслеживать финансовые показатели банка, в котором лежит вклад. Если у кредитной организации начались серьезные проблемы, лучше не ждать, пока разовьется худший вариант сценария. Иногда рациональней будет потерять проценты, но получить свои деньги без волокиты

Если внимательно изучать все условия и прочитать весь договор до его подписания, банковский вклад будет действительно полезным инструментом, позволяющим скопить нужную сумму.

Источник https://iklife.ru/finansy/vklady/samye-vygodnye-vklady-v-bankah-na-segodnya-usloviya.html

Источник https://vsezaimyonline.ru/deposits/vygodnye

Источник