10 лучших дебетовых карт в 2022 году

Сделала подборку самых выгодных дебетовых карт от лидеров рынка.

Дебетовая карта давно перестала быть признаком статусности человека. Она есть сегодня у большинства, а у некоторых их несколько, под разные цели. Условия обслуживания меняются, появляются новые предложения, поэтому периодически возникает вопрос выбора самого выгодного варианта. В статье рассмотрим лучшие дебетовые карты для физических лиц по состоянию на 2022 г.

Понятие “лучшая” – индивидуальное. Кто-то выбирает по максимальному проценту на остаток. Кто-то – по дополнительным привилегиям, которые дает владение картой. А для других главным критерием является бесплатное обслуживание. У каждого банковского предложения есть свои плюсы и минусы. Задача клиента – подобрать для себя вариант, который бы отвечал его задачам и целям. Например, для снятия наличных можно завести одну карту, а в качестве накопительной оформить другую.

Рассмотренные в статье дебетовые карты – это ни в коем случае не реклама конкретного банка. Обзор сделан на основе рейтингов и отзывов владельцев на крупнейших финансовых порталах: Банки.ру, Сравни.ру и др. Допускаю, что кто-то из читателей нашего блога не найдет в этом списке подходящий для себя вариант.

Основные критерии выбора выгодного предложения и сравнения предложений банков с точки зрения обычного пользователя пластиковой карточки:

- стоимость годового обслуживания;

- получение дохода на остаток по счету;

- размер комиссий и лимиты по банковским операциям;

- бонусная программа.

Именно по такому алгоритму я и буду делать обзор.

1. Тинькофф Банк / Тинькофф Black

Особенностью Тинькофф Банка и всех его продуктов является 100-процентное дистанционное обслуживание. Не исключение и дебетовые карты Тинькофф. Все операции, от подачи заявки на открытие до переключения между валютами, делаются в личном кабинете на компьютере или в мобильном приложении. Великолепно работает чат 24/7.

Условия обслуживания

Самой популярной среди линейки дебетовых карт является Тинькофф Black. Условия использования:

- Ежемесячное обслуживание – 99 ₽. Но для валютных счетов бесплатное. Для рублевых плата тоже будет 0 ₽, если на счете неснижаемый остаток в 30 000 ₽, открыт вклад на сумму от 50 000 ₽ или взят кредит.

- Процент на остаток – 5 % при сумме на счете до 300 000 ₽ и тратах от 3 000 ₽. В остальных случаях – без дохода.

- Бесплатное пополнение в банкоматах Тинькофф Банка и у партнеров (до 150 000 ₽ за расчетный период).

- Бесплатный перевод на карточку другого банка (до 20 000 ₽ в месяц) по системе быстрых платежей без ограничений.

- Снятие наличных в Тинькофф бесплатно, в других банках – от 3 000 ₽.

- К карточке можно привязать, кроме доллара и евро, еще 27 валют стран, наиболее популярных среди туристов: Таиланд, Чехия, Венгрия, ОАЭ, Турция, Китай и др. Переход с одной валюты на другую производится мгновенно в личном кабинете или мобильном приложении. Конвертация отличается от биржевого курса всего на 0,25 % (в рабочие часы работы биржи).

Особое внимание обращаю на Тариф 6.2. О нем мало кто знает, потому что про него на сайте информация написана мелким серым шрифтом. Переход на этот тариф дает бесплатное ежегодное обслуживание. Но 5 % на остаток начисляется только в случае неснижаемого остатка в 100 000 ₽ до 300 000 ₽ и при тратах от 3 000 ₽.

Если пластик используется для текущих покупок, а не накопления, то лучше взять такой тариф и не платить за обслуживание. Перейти на него можно, отправив примерно такое сообщение в чат: “Прошу перевести меня на Тариф 6.2. с бесплатным обслуживанием”. Практически моментально это будет сделано.

Бонусная программа

Кэшбэк начисляется за оплату товаров и услуг в четырех валютах:

- 1 % – за любые покупки;

- 5 % – за оплату товаров и услуг из выбранных категорий (ежемесячно в личном кабинете и приложении появляется список из доступных категорий на ближайшие 3 месяца, можно выбрать любые 3);

- 3 – 30 % – по специальным предложениям от партнеров (список актуальных предложений в личном кабинете и приложении).

Особенностью бонусной программы Тинькофф Банка является то, что бонусы начисляются в рублях с каждых 100 ₽ и их можно тратить на что угодно. Максимальное количество бонусов за расчетный период – не более 3 000. Сумма чека всегда округляется в меньшую сторону (99 ₽ – 0 бонусов, 670 ₽ – 6 бонусов).

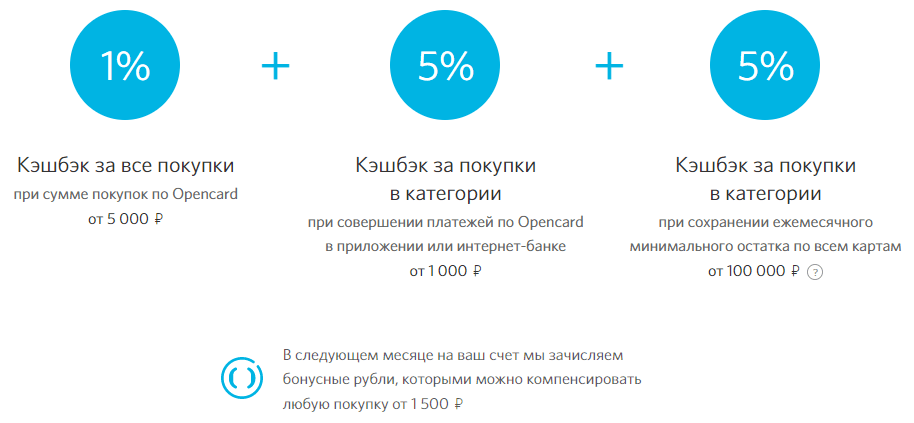

2. Банк “Открытие” / Opencard

Рассмотрим, какие особенности имеет эта дебетовая карта.

Условия обслуживания

Годовое обслуживание бесплатное без каких-либо условий. Это одно из ее главных преимуществ перед пластиковыми платежными средствами других банков. Но есть плата за выпуск 500 ₽, которая вернется бонусными рублями после трат на сумму от 10 000 ₽.

- Снятие наличных в банкоматах любых банков – 0 ₽. Лимит на снятие – до 200 000 ₽ в день и до 1 млн ₽ ежемесячно.

- Любые переводы, в том числе по услугам ЖКХ, – без комиссии. По переводам на карточки других банков действует ограничение – не более 20 000 ₽ за расчетный период. Если больше, то комиссия составит 1,5 % (минимум 50 ₽).

- Три валюты: ₽, $, €.

Бонусная программа

“Открытие” предлагает два вида бонусной программы. Чтобы получить повышенные проценты, необходимо соблюсти ряд условий.

- Повышенный кэшбэк в выбранной категории до 11 %

- Возврат бонусными рублями до 3 % с оплаченных чеков

3. Газпромбанк / Умная карта

Предложение от Газпромбанка “Умная карта” позволяет копить кэшбэк или мили по выбору владельца. Разберем, почему она “умная”.

Условия обслуживания

Бесплатное ежемесячное обслуживание при соблюдении одного из следующих условий:

- оплата товаров и услуг от 5 000 ₽ за расчетный период;

- неснижаемый остаток – 30 000 ₽;

- кредит в банке;

- зарплата от 15 000 ₽ на карту банка.

В остальных случаях плата за обслуживание – 99 ₽ в месяц.

К карточке можно открыть накопительный счет. Если остаток по нему превысит 5 000 ₽, то банк начислит 5,3 %. Счет можно пополнять и снимать деньги без ограничения. Также нет потолка по сумме и сроку накопления. Единственный минус такого счета – возможность снижения процента на остаток по инициативе банка.

Наличные можно снять в банкоматах Газпромбанка бесплатно или 3 раза за расчетный период в других банках (не более 100 000 ₽ в месяц). Бесплатные переводы – не более 10 000 ₽ за расчетный период.

Бонусная программа

Дебетовую карту Газпромбанка называют умной из-за бонусной программы. Владельцу не надо выбирать категорию для получения повышенного кэшбэка. Банк сам определяет, на какие товары или услуги больше всего денег тратит клиент, и назначает по этой категории повышенный процент возврата.

На сайте перечислены категории, по которым выплачивают повышенные проценты возврата: АЗС, кафе, рестораны, детские товары, аптеки, одежда и обувь и пр.

Один раз в месяц владелец пластика может поменять кэшбэк на мили.

4. Росбанк / МожноВСЕ

Для анализа я возьму карту “МожноВСЕ”. Но она выпускается трех видов: классический, золотой и премиальный. В мой обзор попадет только классический, его условия больше подходят рядовому пользователю.

Условия обслуживания

Ежемесячное обслуживание – 99 ₽. Бесплатно при соблюдении следующих условий:

- поступления денег ежемесячно – не менее 20 000 ₽;

- траты за расчетный период – от 15 000 ₽;

- остатки на вкладах и счетах – от 100 000 ₽.

К платежному средству можно открыть сберегательный счет от 1 ₽ без ограничений по пополнению, снятию и сроку накопления. Процент на остаток зависит от суммы на счете. Минимальный – 3 % (0–99 999 ₽, свыше 700 001 ₽), максимальный – 8 % (500 000–700 000 ₽).

Наличные снимаются без комиссии в банкоматах Росбанка, партнеров и банков группы Societe Generale. В других – 1 % от суммы (минимум 299 ₽). Переводы на карты стороннего банка стоят 1,5 % (минимум 49 ₽).

Бонусная программа

Один раз в месяц клиент может выбирать вид бонусов: Cashback или Travel-бонусы. По кэшбэку возвращается:

- 1 % на любые покупки;

- до 10 % на покупки по одной из выбранных категорий.

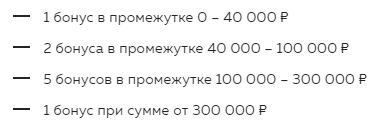

Процент зависит от суммы трат. Максимальные 10 % клиент получит, если оплатит товары или услуги от 100 000 до 300 000 ₽. Лимит бонусов – 5 000 ₽ за расчетный период.

Travel-бонусы выплачивают за каждые потраченные 100 ₽, их количество тем выше, чем больше сумма оплаты. На них можно приобрести билеты, забронировать отели на портале Росбанк OneTwoTrip.

5. Банк Хоум Кредит / Польза

Дебетовая карта Польза на сайте Банка Хоум Кредит обозначена знаком “Банки.ру рекомендует”. Рассмотрим, за что она могла получить такой знак.

Условия обслуживания

В первые 2 месяца пользования пластиком банк не берет комиссию за обслуживание. С 3-го месяца эта услуга стоит 99 ₽, но может быть и 0 ₽, если клиент выполнит одно из условий:

- ежедневный остаток – не менее 10 000 ₽;

- траты – от 5 000 ₽ за расчетный период.

Наличные бесплатно можно снять в любых банкоматах (ежемесячно до 20 000 ₽). Комиссия за переводы до 20 000 ₽ в месяц начисляется, но возвращается на счет в виде кэшбэка.

Процент на остаток:

- 6 % на остаток до 300 000 ₽ при оплате за расчетный период на сумму от 5 000 ₽;

- 3 % на остаток от 300 000 ₽ при оплате в месяц на сумму от 5 000 ₽;

- 0 % в остальных случаях.

Бонусная программа

Клиент может быть подключен к бонусной программе при заключении договора на открытие счета. За совершение покупок и оплаты их карточкой он получает бонусные баллы:

- Базовые начисляются за оплату товаров и услуг во всех категориях, кроме “АЗС”, “Аптеки” и “Кафе и рестораны”, – 1 %.

- За оплату в “АЗС”, “Аптеки” и “Кафе и рестораны” – 3 %.

- Акционные – за покупки в магазинах-партнерах.

Расходование баллов возможно, если на бонусном счете накопится 500 и более баллов. В личном кабинете клиент может выбрать расходную операцию, которая была им оплачена с помощью банковской пластиковой карты Польза, и возместить потраченную сумму с помощью накопленных баллов. Срок действия баллов – 1 год.

6. Восточный банк / №1 Ultra

Посмотрим, насколько хорошие условия для рядового пользователя предлагает банк “Восточный” и его дебетовая карта №1 Ultra.

Условия обслуживания

За оформление придется заплатить 500 ₽. Восточный не возьмет плату за обслуживание, если соблюдено хотя бы одно из условий:

- в первый месяц открытия карты;

- на счете 0 ₽ в течение расчетного периода;

- неснижаемый остаток на счете – от 50 000 ₽;

- поступление на счет заработной платы, пенсионных выплат.

Во всех остальных случаях плата ежемесячно составит 150 ₽.

На остаток по карточному счету от 10 000 до 1 млн ₽ начисляют проценты. Для получения максимального дохода в 7 % надо купить и оплатить товары на сумму не менее 10 000 ₽ за расчетный период.

За снятие наличных от 3 000 ₽ в банкоматах любых банков платить не придется, за меньшую сумму клиент отдаст 90 ₽. Установлен лимит в 300 000 ₽ в день. Переводы денег бесплатные.

Бонусная программа

Условия бонусной программы:

- Один раз в месяц можно выбрать одну из четырех категорий и получать по ней повышенный кэшбэк до 7 %. Доступны “За рулем”, “Отдых”, “Онлайн-покупки” и “Все включено”.

- Бонусы начисляются в рублях, которые поступают на счет. Срок действия бонусов – 2 года. Округление проводится в меньшую сторону.

- После поступления бонусных рублей на счет ими можно возместить стоимость покупок в течение 90 дней со дня их совершения.

- Кроме того, за оплату товаров и услуг в партнерских интернет-магазинах также выплачивается кэшбэк. Размер возврата зависит от конкретного магазина.

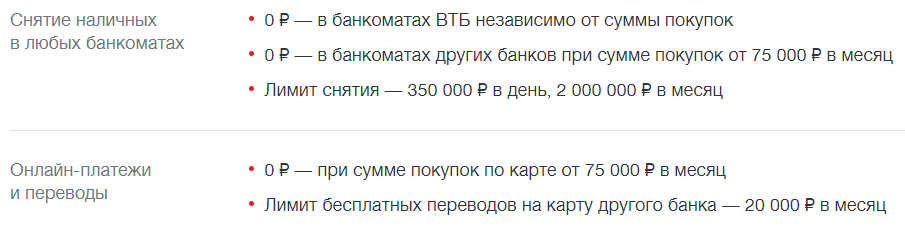

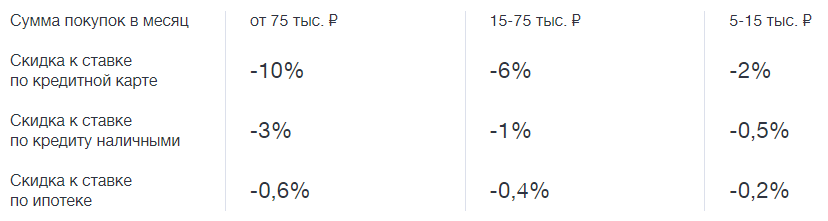

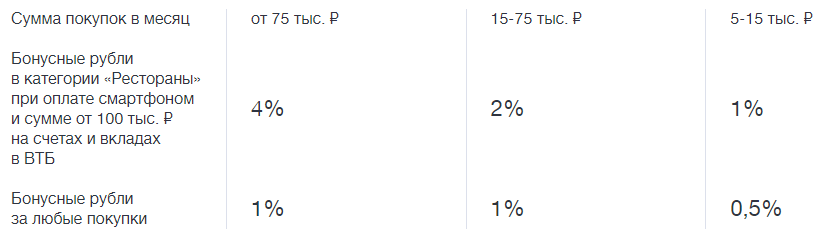

7. ВТБ / Мультикарта

Банк ВТБ активно рекламирует свою дебетовую Мультикарту.

Условия обслуживания

Название говорит само за себя. Карта открывается в трех валютах: рублях, долларах и евро. По обслуживанию одна из самых дорогих из нашего обзора:

- 0 ₽, если были расходные операции от 5 000 ₽ за расчетный период;

- 0 ₽ в 1-й месяц обслуживания при оформлении заявки онлайн;

- 249 ₽ в остальных случаях.

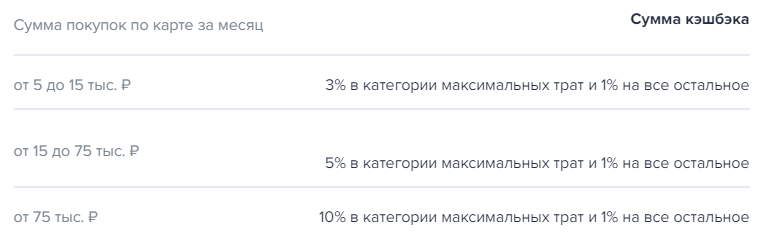

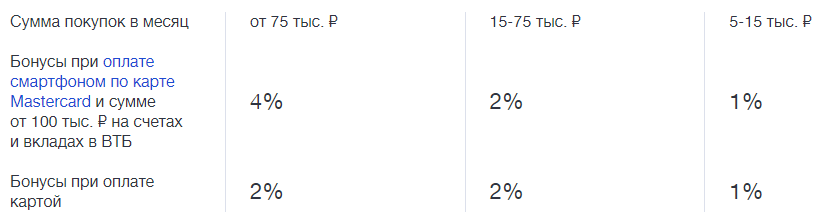

Размер процента на остаток зависит от суммы трат в течение расчетного периода:

- 1 %, если траты 5 000–15 000 ₽;

- 2 %, если траты от 15 000 до 75 000 ₽;

- 6 % (7 % по платежной системе МИР), если траты более 75 000 ₽.

Комиссии за снятие наличных и переводы также зависят от суммы трат:

Бонусная программа

ВТБ предлагает разнообразную бонусную программу. Накопленные бонусы расходуются на товары и услуги из специального каталога банка. Клиент может подключить одну из опций.

- . Позволяет получать бонусы за любые покупки, конкретный процент зависит от суммы ежемесячных трат и остатка денег на счетах.

- Сбережения. Позволяет увеличить доходность по накопительному счету и вкладам.

- Cash Back и Авто. Возвращает процент за траты на АЗС, парковках.

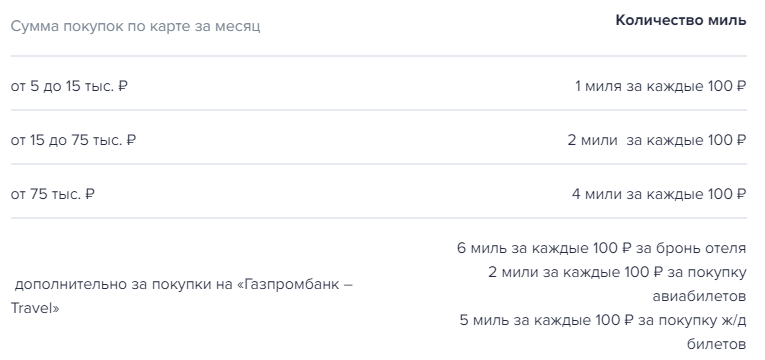

- Путешествия. Клиент получает мили за свои расходы и может потратить их на путешествия (отели, билеты, аренда авто и др.) из каталога банка.

- Заемщик. Клиент получает снижение процента по кредиту, в том числе и ипотечному.

- Cash Back и Рестораны. Повышенный кэшбэк за оплату счетов в ресторане, кафе, кино и театрах.

8. Банк Ренессанс Кредит / Дебетовая карта 365

Ренессанс Кредит предлагает открыть “Дебетовую карту 365” с кэшбэком до 3 %.

Условия обслуживания

Карта обойдется клиенту в 0 ₽, если он совершил оплату на сумму не менее 5 000 ₽ за расчетный период или имеет на счете неснижаемый остаток минимум в 30 000 ₽. В остальных случаях плата составляет 99 ₽ в месяц.

Комиссии за снятие наличных:

- 0 % при снятии денег в банкоматах и отделениях Ренессанс Кредит;

- 0 % при снятии до 50 000 ₽ в месяц в банкоматах и отделениях других банков;

- 2 % (минимум 100 ₽), если сумма снятия в других банках более 50 000 ₽.

Бонусная программа

Простые и понятные правила бонусной программы:

- 1 % кэшбэка при тратах ежемесячно до 15 000 ₽;

- 1,5 % – от 15 001 до 75 000 ₽ в месяц;

- 3 % – свыше 75 000 ₽ в месяц.

Максимальное количество бонусов за расчетный период – 3 000. Есть опция повышенного кэшбэка до 30 % на покупки у партнеров.

9. Альфа-Банк / Альфа-Карта

Альфа-Банк предлагает 3 вида этого продукта. На мой взгляд, достойна внимания Альфа-Карта с преимуществами. Ее и рассмотрим в нашем обзоре.

Условия обслуживания

Ежемесячная плата за обслуживание составляет 100 ₽. Бесплатная услуга будет при соблюдении одного из условий:

- расходные операции до 10 000 ₽ за расчетный период;

- неснижаемый остаток от 30 000 ₽.

На остаток по счету начисляется либо 1 % при тратах от 10 000 ₽, либо 6 % при ежемесячных покупках от 70 000 ₽. Можно открыть Альфа-Счет, который позволяет копить деньги под 5,5 % годовых.

Снимать наличные без комиссии можно без ограничений, в том числе и за границей, в банкоматах партнеров. В других банкоматах – при условии трат на 10 000 и более руб. или остатке не менее 30 000 ₽ за расчетный период. В противном случае комиссия составит 1,5 % (минимум 200 ₽). Переводы на карточки других банков стоят 1,95 % (минимум 30 ₽), по номеру телефона или реквизитам – бесплатно.

Бонусная программа

Кэшбэк возвращается в размере 1,5 %, если сумма покупок была не менее 10 000 ₽, и 2 %, если более 70 000 ₽ в месяц. Максимальное количество баллов, которое может быть начислено, – 15 000.

После получения баллов клиент выбирает расходные операции, по которым хочет получить возврат средств за счет накопленных бонусов. Банк в течение 3 дней производит выплату.

10. Райффайзен Банк / #всесразу

Рассмотрим условия по дебетовой карте #всесразу, которая может быть рублевой, долларовой или в евро.

Условия обслуживания

Обслуживание бесплатное для всех клиентов, кто откроет карточку до декабря 2020 г. Никаких других условий выполнять не надо.

За снятие наличных в собственных банкоматах банка и его партнеров не надо платить комиссию. В отделениях и банкоматах других банков – 1 % от суммы, но не менее 100 ₽. Лимит на снятие наличных денег – 200 000 ₽ в день.

Переводы бесплатные только внутри Райффайзен и до 10 000 ₽ в месяц по номеру телефона в другие банки. Если сумма перевода больше 10 000 ₽, то придется заплатить 1,5 %. На карты других банков – 1,5 % (минимум 50 ₽).

Можно открыть накопительный счет “Выгодное решение” и получать 5 % годовых.

Бонусная программа

Для новых клиентов Райффайзен начислит 300 приветственных баллов за расходные операции свыше 5 000 ₽. В течение первого года пользования пластиком владелец получит 1 балл за каждые потраченные 50 ₽. Со второго года 1 балл дается за каждые 100 ₽. К своему дню рождения клиент получит 300 подарочных баллов и 200 баллов к Новому году. Максимальное количество баллов за расчетный период – 1 000. Срок их действия – 3 года.

Накопленные баллы можно обменять на товары и услуги из каталога вознаграждений на сайте или денежные средства.

Заключение

Получился вот такой топ-10, в который вошли, по моему субъективному мнению, самые дешевые и доходные дебетовые карты. Необязательно искать универсальный продукт, который подойдет сразу под все цели: и накопить, и заработать повышенный кэшбэк, и ничего не платить за обслуживание. Пусть карточек будет несколько и каждая выполняет свои функции. Главное – правильно их использовать.

Ваши комментарии и предложения других платежных средств для обзора только приветствуются.

Есть ли дебетовые карты с реально бесплатным обслуживанием?

Срок действия моей карты подходит к концу, а значит, пришло время подобрать новую. В этот раз я решил подойти к выбору основательно и найти дебетовки с реально бесплатным обслуживанием. Пока искал, снова убедился в том, что мисселинг в наших банках процветает.

Естественно, про бесплатное обслуживание дебетовых карт насочинять еще легче. Однако обманутым быть все же не хочется, поэтому я продолжил досконально изучать предложения банков и изучать отзывы. Вот на что я обращал внимание, помимо бесплатного обслуживания:

Кешбэк

Многие банки предлагают кешбэк, то есть при покупке с карты вам возвращается небольшой процент. Обычно это не более 2% в виде баллов, реже возвращают рублями. Также банки дают высокие проценты на товары или услуги, приобретенные у их партнеров.

Комиссия за снятие средств

Обычно при снятии налички в банкомате банка, где открыта дебетовая карта, комиссия не взимается. А вот при снятии в банкоматах других банков комиссию приходится платить. Правда, частенько банки договариваются между собой, и комиссию в банкомате другого банка вы тоже не платите.

Комиссии за переводы

Здесь такая же история: переводы между картами одного банка бесплатные, за переводы на карты других банков надо платить. Хотя бывают и исключения.

Бонусы и лимит выдачи наличных

Бонусные системы я стараюсь избегать — не хочу привязываться к партнерам банка. Этот критерий был на последнем месте при выборе карты.

То же и с лимитом выдачи наличных в день — обычно снимаю я немного. Но, возможно, для вас этот пункт критичен.

Бесплатное обслуживание: в чем подвох?

Изучать предложения всех банков слишком долго, поэтому начал я с агрегаторов банковских услуг. В принципе, этого было достаточно. Дополнительно я постарался найти неотфильтрованные отзывы, потому что не совсем ясно, на чем основываются рейтинги на сайтах. Ну, погнали.

Tinkoff Black

Процент на остаток: 4% годовых в стандартном варианте и 6% — с подпиской Tinkoff;

Бесплатное снятие наличных в банкоматах Тинькофф до 500 000 рублей в месяц;

Кешбэк деньгами, ура. До 30% у партнеров, до 15% в 3-х выбранных местах и категориях, 1% за другие покупки;

Бесплатное обслуживание карты при оформлении до 31 октября 2021 года;

Бесплатные переводы на карты других банков до 20 000 рублей в месяц.

Теперь по минусам. Если до 31 октября вы не успеете оформить карту, то вас ждет «условно-бесплатное» обслуживание. То есть в сумме на всех счетах и вкладах должно быть от 50 000 рублей.

И еще. Нашел несколько отзывов о необоснованной блокировке дебетовых карт Tinkoff. Если соберетесь ее открывать, лучше часть средств оставить на другой карте.

OpenCard от Банка Открытие

Также есть возможность получать начисления за оставшиеся средства — 4.5%;

Бесплатное снятие наличных в банкоматах любых банков до 500 000 рублей в месяц;

Система кешбэка немного запутанная:

До 20% получаете за покупки у партнеров,

До 2,5% за все покупки: 1% кэшбэка за все покупки + 1% кэшбэка за каждую покупку, оплаченную в магазине или онлайн с помощью смарт-устройств + 0,5% за статус Плюс. Про статус Плюс подробно тут.

Обслуживание бесплатное. Правда, бывали случаи, когда при открытии списывали 500 рублей.

Бесплатные переводы по номеру телефона через систему быстрых платежей.

Понравились оплата ЖКХ без комиссий и скидка 20% на отели и билеты на travel.open.ru

Альфа-Карта

7% на остаток до конца следующего месяца с даты активации; далее 3% на остаток. Ежемесячное начисление;

Бесплатное снятие наличных без лимита в банкоматах Альфа-Банка и партнерах, а также до 50000 ₽ в банкоматах других банков по всему миру;

Кэшбэк в баллах. До 33% у партнеров. 2% на всё в первые 2 месяца. Затем 2% при сумме покупок от 100 000 рублей в месяц. 1,5% при сумме покупок от 10 000 рублей в месяц. Максимальная сумма кэшбэка в месяц — 5000 рублей;

Бесплатное обслуживание без каких-либо условий;

Переводы в другие банки по номеру телефона без комиссии (до 100 000 рублей в месяц).

Кстати, среди всех банков Альфа-Банк активнее всех обрабатывает негативные отзывы и решает возникшие проблемы.

«Польза» от Хоум Кредит Банка

До 5% годовых на остаток по счету. Или до 8,5% годовых по накопительному счету в рамках акции при транзакции от 10000 рублей в месяц; при транзакциях до 10000 рублей – 5,5% годовых);

Бесплатное снятие наличных в любых банкоматах до 100 000 рублей в месяц;

Кешбэк в баллах. До 30% у партнеров банка. 5% за покупки в 3-х выбранных категориях, 1% на все остальные покупки;

Бесплатное обслуживание без дополнительных условий;

Бесплатные переводы на карты других банков и снятие наличных в любых банкоматах до 100 000 рублей в месяц.

Отзывы о банке в основном положительные. Тут инструкция, как получить 500 рублей за оформление карты.

Дебетовая карта Кэшбэк от Райффайзенбанка

До 4% годовых на остаток по счету;

Бесплатное снятие наличных в банкоматах Райффайзенбанка и банков-партнеров;

Кэшбэк 1,5% за любые покупки в рублях без условий и ограничений. Бесплатное обслуживание на весь срок действия карты;

Бесплатные переводы по номеру телефона.

Можно получить 300 рублей кешбэком на карту с первой покупки от 500 рублей (снятие, пополнение, переводы не учитываются). Перейдите с сайта на форму заказа карты и при регистрации введите промокод — RFZLG.

Выводы

Как видите, некоторые банки злоупотребляют формулировками, так что изучать предложения нужно внимательно, высматривая подпункты и звездочки.

Радует, что все-таки есть карты с бесплатным обслуживанием. Рассказывайте, чем пользуетесь вы, возьму на заметку.

Повседневные расчеты плюс процентный доход: ТОП-5 самых выгодных карт для накоплений

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Российские банки, наконец, подняли ставки по вкладам до 9% годовых и даже чуть выше. Однако вклад – это не очень удобно, потому что не предполагает гибкости в управлении своими деньгами.

Самый удобный вариант накопления – получать процент на остаток по банковской карте, однако это предлагают далеко не все банки. Мы собрали 5 лучших предложений в российских банках, которые предлагают высокий доход на собственные средства клиента.

Как копить с картой

Когда банковские карты только появились в обращении, обычно это были кредитные карты, по которым банк предоставлял определенный кредитный лимит. Но сейчас банки выдают больше дебетовых карт – они могут быть универсальными, зарплатными, пенсионными, накопительными и другими. Ставшие популярными несколько лет назад доходные карты позволяют копить деньги, не открывая вклад.

В отличие от вклада, копить на банковской карте проще – у таких сбережений нет четкого срока, а проценты начисляются ровно за те дни, в которые деньги лежали на карточном счете. Но это не единственный способ копить с банковской картой. Можно найти несколько способов:

- проценты на остаток на карточном счете . Банки иногда начисляют проценты на те деньги, которые клиент хранит на карте – по ставке чуть ниже, чем по обычным вкладам. Как правило, сумма ограничена и снизу (например, проценты начисляются, если на карте лежит от 10 тысяч рублей) и сверху (максимальные проценты начисляются только на 300-500 тысяч рублей);

- возможность быстро перечислить деньги на накопительный счет и обратно . С самого накопительного счета (если он есть в банке) рассчитываться и снимать деньги не так удобно, как с банковской карты. Обычно со счета можно без лишних усилий и затрат переводить деньги на карточный счет и обратно – например, только когда в деньгах возникла потребность, а все остальное время банк начисляет проценты;

- специальные способы накопления – например, сервис «Копилка» от Сбербанка – когда определенная сумма денег (фиксированная, процент от поступлений или трат) автоматически откладывается на отдельный счет.

Все вместе это должно помочь накопить на свою цель. Хотя, конечно, дополнительные бонусы тоже будут кстати – например, кэшбэк (либо обычный на все покупки, либо повышенный на приоритетные категории), возможность получить более высокий процент по вкладу или бесплатное обслуживание карты.

Именно с учетом этих критериев составим свой ТОП-5 карт, которые помогают копить.

банк «Уралсиб»

банк «Уралсиб»

«Прибыль»

- Максимальный процент

8% годовых - Кэшбэк

1% на всё - Снятие наличных

возможно

«Ренессанс Кредит»

«Ренессанс Кредит»

карта «Главная»

- Максимальный процент

6% годовых - Кэшбэк

1,5% на всё - Снятие наличных

возможно

Альфа-Банк

Альфа-Банк

Альфа-Карта

- Максимальный процент

8% годовых - Кэшбэк

1,5% - Снятие наличных

возможно

Хоум Кредит Банк

Хоум Кредит Банк

карта «Польза»

- Максимальный процент

5% годовых - Кэшбэк

от 1% до 5% - Снятие наличных

возможно

ОТП Банк

ОТП Банк

«ОТП Максимум+»

- Максимальный процент

10% годовых - Кэшбэк

от 1% до 10% - Снятие наличных

возможно

Обзор лучших предложений по картам со сбережениями

Дебетовая карта «Прибыль» от банка «Уралсиб»

Уралсиб – один из крупных российских банков (22 место по активам в банковской системе России), и на данный момент он предлагает одну из самых выгодных карт. В карте «Прибыль» банк совместил несколько важных плюсов – возможность бесплатного обслуживания, снятие наличных без комиссии, начисление достаточно высоких процентов на остаток по карточному счету, а также программу кэшбэка.

Основные условия по карте такие:

- выпуск и перевыпуск карты – бесплатно;

- пополнение в своих банкоматах – без комиссии;

- обслуживание – 99 рублей в месяц или бесплатно, если держать оборот по карте не менее 10 тысяч рублей в месяц;

- снятие в своих банкоматах без комиссии, в «чужих» – без комиссии при сумме от 3 тысяч рублей (меньше – 0,7% от суммы);

- переводы – бесплатно на карты банка Уралсиб и через СБП на другие карты;

- смс-уведомления – 59 рублей в месяц (в первые 2 месяца бесплатно).

Самое главное – процентная ставка на остаток средств по карточному счету, банк дает 8% годовых в первый месяц после оформления карты, а также в последующие месяцы – но если клиент оплачивает покупок по карте на 10 тысяч рублей в месяц и более. Такая процентная ставка актуальна для суммы на карте до 1 миллиона рублей.

Как можно понять, 8% годовых – это около максимальных ставок даже для накопительных счетов, максимальная ставка по вкладу всего на 1% годовых выше. То есть, это очень высокая доходность по меркам обычной дебетовой карты, хоть клиенту и придется оплачивать картой покупок на сумму от 10 тысяч рублей в месяц.

Кроме того, банк начисляет от 1% до 3% от суммы покупок в виде кэшбэка – правда, для этого нужно оплачивать покупок на сумму от тех же 10 тысяч рублей в месяц (а чтобы получать 3%, нужно иметь кредит или кредитную карту, и особый пакет услуг).

Дебетовая карта «Главная» от банка «Ренессанс Кредит»

Банк «Ренессанс Кредит» (45 место в банковской системе) раньше ориентировался на товарные кредиты в торговых сетях, а сейчас предлагает достаточно интересные продукты для розничных клиентов. В карте «Главная» банк совместил бесплатное обслуживание, снятие наличных без комиссии, повышенный процент на остаток по карте, а также весьма высокий кэшбэк за оплату картой.

Ключевые условия по карте следующие:

- выпуск и обслуживание – бесплатно;

- снятие наличных – бесплатно в своих банкоматах и бесплатно в «чужих» при сумме до 300 тысяч рублей в месяц (выше – 2% от суммы);

- переводы внутри банка – без комиссии, как и по номеру телефона через СБП (до 100 тысяч рублей в месяц);

- пополнение – без комиссии с карты любого банка;

- смс-уведомления – 59 рублей в месяц;

- кэшбэк – 1,5% от суммы за любые операции оплаты по карте, не более 10 000 бонусов в месяц;

- на остаток собственных средств начисляется 6% годовых (это акция, но действует она до конца 2022 года).

И кэшбэк, и проценты на остаток начисляются в виде бонусов, однако их можно списать на компенсацию ранее совершенных покупок по курсу 1 бонус = 1 рубль. Правда, на оплату сотовой связи и услуг ЖКХ банк спишет бонусы в двойном размере.

В данном случае самое главное – то, что банк не требует от клиента практически ничего. То есть, нет требований по месячному обороту по карте – таких банков почти не осталось (так как они в основном зарабатывают на эквайринге). Правда, чтобы использовать накопленные бонусы, придется все же оплатить что-то, чтобы затем компенсировать стоимость покупки.

А сочетание кэшбэка на все в размере 1,5%, 6% годовых на остаток и отсутствия дополнительных условий делает эту карту одной из самых выгодных на рынке.

Альфа-Карта от Альфа-Банка

Самый крупный частный банк не нуждается в представлении – сейчас он предлагает самую высокую ставку по вкладу (9,01% годовых на 3 года) и один из самых доходных накопительных счетов (8% годовых). Тем интереснее становится карта – ведь при желании можно оформлять вклады или переводить деньги на счет прямо с нее.

Альфа-Карта имеет такие условия:

- выпуск и обслуживание – бесплатно;

- снятие наличных – без комиссии в своих банкоматах, без комиссии до 50 тысяч рублей в месяц в других банкоматах по всему миру;

- кэшбэк на все покупки – 1,5% при покупках на сумму от 10 тысяч рублей в месяц (2% в первые 2 месяца и при покупках от 100 тысяч рублей в месяц). Максимум – 5 тысяч рублей в месяц;

- проценты на остаток по карте – 8% годовых в первые 2 месяца, 3% после этого (на сумму до 300 тысяч рублей);

- переводы клиентам банка и через СБП – без комиссии;

- смс-уведомления (Альфа-Чек) – 99 рублей в месяц.

Таким образом, Альфа-Банк готов давать всего 3% на остаток по карте в долгосрочной перспективе. Но стоит учитывать, что при обороте по карте от 10 тысяч рублей в месяц клиент получит 8% годовых по Альфа-Счету – причем на него и с него можно переводить деньги без каких-либо ограничений.

Так что сама по себе Альфа-Карта – не самый оптимальный вариант для накоплений, но в сочетании с накопительным счетом выгода этого варианта становится очевидной.

Дебетовая карта «Польза» от Хоум Кредит Банка

Банк Хоум Кредит стал известным, когда активно занимался кредитованием на покупку бытовой техники в магазинах. Сейчас времена изменились, и банк активно работает с розничными клиентами – предлагая кредиты наличными, вклады и карты. Основной карточный продукт банка сейчас – карта «Польза», по которой можно и копить деньги.

Основные условия по карте следующие:

- оформление и обслуживание – бесплатно;

- снятие наличных – без комиссии в своих банкоматах, без комиссии до 100 тысяч рублей в чужих (но этот лимит общий с переводами);

- начисление процентов на остаток – 5% годовых, если оплачивать картой не менее 30 тысяч рублей покупок в месяц и 3% годовых при объеме покупок от 7 тысяч рублей. Все это на сумму до 300 тысяч рублей в месяц;

- кэшбэк за покупки – 1% по всем покупкам и 5% на выбранные категории;

- переводы в другие банки – без комиссии до 100 тысяч рублей в месяц;

- смс-уведомления – 59 рублей в месяц с третьего месяца.

Как видно, проценты не самые высокие – да еще и есть обязательное условие по обороту по картам. Тем не менее, есть и свои преимущества и здесь – это весьма масштабная программа лояльности «Польза», а также возможность перевести деньги на накопительный счет.

А накопительный счет в Хоум Кредит Банке выгодно отличается от конкурентов – там можно получить 8,5% годовых на остаток до 3 миллионов рублей, если оплачивать картой покупки на сумму от 10 тысяч рублей в месяц. И это – даже выгоднее, чем в Альфа-Банке при прочих равных условиях.

Дебетовая карта «ОТП Максимум+» от ОТП Банка

ОТП Банк, принадлежащий венгерской финансовой группе, тоже предлагает в России интересные условия – в рекламе он обещает до 10% кэшбэка и столько же на остаток по карте. Правда, при ближайшем рассмотрении оказывается, что условия не настолько выгодны.

Так, основные условия по карте такие:

- выпуск – бесплатно;

- обслуживание – бесплатно первые 2 месяца, потом 299 рублей в месяц. Чтобы было бесплатно, нужно тратить от 30 тысяч рублей по карте в месяц, или хранить там от 50 тысяч рублей, или тратить от 15 тысяч и хранить от 15 тысяч рублей одновременно;

- пополнение – без комиссии;

- смс-информирование – 99 рублей в месяц с третьего месяца;

- снятие наличных – без комиссии в своих банкоматах, без комиссии в сторонних банкоматах, если тратить от 30 тысяч рублей в месяц или хранить на карте от 50 тысяч рублей (снимать можно до 50 тысяч в месяц). Если не выполнять условия – 2,5% от суммы, минимум 250 рублей;

- кэшбэк – 1% на все покупки, 10% на покупки одежды, обуви, детской одежды и в аптеках.

Что же касается процентной ставки на остаток по карте, то она начисляется по сложным условиям:

- если клиент оформит карту до конца 2021 года (причем будет новым клиентом) – он получит 10% годовых на сумму от 15 до 350 тысяч рублей, если будет тратить по карте от 15 тысяч рублей в месяц. Если тратить меньше – то 5% годовых. На сумму меньше 15 и более 350 тысяч рублей проценты не начисляются;

- если клиент не новый, но получает зарплату на карту банка или тратит от 30 тысяч рублей в месяц, то банк будет начислять 6% годовых на сумму от 50 тысяч до 2 миллионов рублей и 5% годовых на сумму от 2 до 3 миллионов рублей;

- если клиент не зарплатный, не новый и не тратит 30 тысяч в месяц по карте , банк будет давать 4% годовых на остаток от 50 тысяч до 2 миллионов рублей и 3% на остаток от 2 до 3 миллионов рублей.

Как видно, если клиент впервые придет в ОТП Банк сейчас и будет тратить от 15 или 30 тысяч рублей в месяц по карте, ему будет выгодно пользоваться услугами банка и копить в нем, в остальных случаях – не очень выгодно.

Итоговое сравнение – что лучше выбрать?

Как можно было заметить, большинство банков не готовы просто так давать высокую доходность на остаток по карте – обычно клиент для этого должен оплачивать картой покупки на сумму в среднем от 10 тысяч рублей в месяц. То есть, по факту – перенести все свои расчеты в один банк, отказавшись от большинства бонусов в других банках.

Но какой банк все же выбрать? Сравним все условия в одной таблице, чтобы определиться было проще:

таблица прокручивается по горизонтали

| карта «Прибыль» | карта «Главная» | Альфа-Карта | «Польза» | «ОТП Максимум+» | |

|---|---|---|---|---|---|

| | | | | |

| банка «Уралсиб» | «Ренессанс Кредит» | Альфа-Банк | Хоум Кредит Банк | ОТП Банк | |

| Максимальный процент | 8% годовых | 6% годовых | 8% годовых | 5% годовых | 10% годовых |

| Условие максимального процента | Нужно тратить по карте от 10 тысяч рублей в месяц. Ставка актуальна для сумм до 1 миллиона рублей | Проценты начисляются бонусами, которыми можно компенсировать уже сделанные покупки | В первые 2 месяца, потом 3% годовых | Нужно тратить по карте от 30 тысяч рублей в месяц | Нужно тратить от 15 тысяч рублей в месяц, при этом ставка актуальна для суммы от 15 до 350 тысяч рублей |

| Обслуживание | 99 рублей в месяц или бесплатно, если объем покупок от 10 тысяч рублей в месяц | Бесплатно | Бесплатно | Бесплатно | 299 рублей в месяц, или бесплатно, если тратить от 30 тысяч рублей, хранить от 50 тысяч рублей или тратить и хранить по 15 тысяч рублей |

| Кэшбэк | 1% на все покупки | 1,5% на все (тоже бонусами) | 1,5%, если оплачивать картой от 10 тысяч рублей в месяц | 1% на все и 5% на выбранные категории | 1% на все, и 10% на 3 категории |

| Снятие наличных | Без комиссии при сумме от 3 тысяч рублей за операцию | Без комиссии до 300 тысяч рублей в месяц | Без комиссии до 50 тысяч рублей по всему миру | Без комиссии до 100 тысяч рублей в месяц (лимит общий с переводами) | Без комиссии на 50 тысяч рублей, если тратить от 30 тысяч рублей в месяц или хранить от 50 тысяч рублей |

| Доход по накопительному счету в этом же банке | До 4,5% годовых, но на крупные суммы | 5% годовых | 8% годовых (но только если оплачивать картой от 10 тысяч рублей в месяц) | 8,5% годовых (если рассчитываться картой от 10 тысяч рублей в месяц) | 6% годовых |

Как видно, только один банк не ставит дополнительных условий по обороту покупок по карте – это «Ренессанс Кредит», но там клиент получает только 6% годовых и не «живыми» деньгами, а бонусами для компенсации покупок.

Оптимальное же соотношение между доходностью и дополнительными условиями обеспечивает карта «Прибыль» от банка «Уралсиб» – там достаточно оплачивать покупок на 10 тысяч рублей в месяц, чтобы банк давал 8% годовых. Правда, те же 8% годовых и при том же объеме операций даст и Альфа-Банк – но только по накопительному счету, что уже не так удобно.

На комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Источник https://iklife.ru/finansy/karty/luchshie-debetovye-karty.html

Источник https://habr.com/ru/post/585206/

Источник https://bankstoday.net/bankovskie-uslugi/povsednevnye-raschety-plyus-protsentnyj-dohod-top-5-samyh-vygodnyh-kart-dlya-nakoplenij