Как выбрать вклад, чтобы получить больше прибыли и меньше проблем

С некоторых вкладов вы можете в любое время вывести часть суммы. Чаще речь идёт о бессрочных вариантах.

По валюте

Вклады, как и кредиты, бывают в рублях и в иностранной валюте. И, как и в случае с займами, ставки на валютные варианты ниже.

Банки зарабатывают на том, что берут деньги у населения под низкий процент и дают ему же в кредит под высокий. Сейчас валютные ипотеки и займы берут неохотно, поэтому и условия по таким вкладам предлагают не самые привлекательные.

На что ещё обратить внимание

Вклады до 1,4 миллиона рублей страхуются Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации» государством. Поэтому, если вы накопили больше, есть смысл разделить сбережения на порции, чтобы они не превышали страхового максимума, и отнести их в разные банки. Перечень банков, вклады в которых защищены, опубликован на сайте Агентства по страхованию вкладов.

Стоит также исключить ситуацию попадания в число «серых» вкладчиков. В этом случае банк берёт у вас деньги, но они не учитываются на его балансе и, соответственно, не страхуются АСВ. Поэтому требуйте у финансового учреждения документ о том, что вы внесли деньги.

И, конечно, не доверяйте средства банкам, о которых слышите впервые. Проверяйте лицензию, историю, основные финансовые показатели. Насторожить должны и подозрительно высокие проценты по вкладам: возможно, банк установил их, потому что не собирается возвращать деньги.

Почему стоит рассмотреть накопительный счёт

Сейчас банки предлагают открыть накопительный счёт, который по своим функциям во многом дублирует бессрочный вклад, только предлагает более гибкие условия. Вы можете вносить и снимать деньги, когда захочется. На минимальный остаток ежемесячно будут капать проценты, которые добавляются к общей сумме. Следовательно, капитализация присутствует. Проценты также бывают весьма привлекательными даже по сравнению со срочным вкладом.

Так что рассмотрите накопительный счёт в качестве альтернативы бессрочному вкладу.

Как выгодно положить деньги под проценты

Исходя из указанных критериев, подберём подходящий вклад под каждую ситуацию.

Ситуация 1

Дано: студент Вася заканчивает пятый курс через четыре месяца. После защиты диплома он подумывает жить в другом городе. Недавно он выиграл грант, которого хватит для переезда, но предусмотрительный Вася хочет подкопить ещё.

У Васи есть чёткий срок, к которому ему понадобятся средства, и деньги он собирается приумножать, а не тратить. Поэтому лучше всего ему подойдёт срочный вклад на три месяца с возможностью пополнения и капитализацией процентов.

Стоит рассмотреть и вариант без пополнения, так как проценты по нему могут быть выше. Дополнительные доходы при этом Вася будет переводить на бессрочный вклад или накопительный счёт, чтобы эта сумма тоже росла, хоть и медленнее.

Ситуация 2

Дано: Анна продала квартиру и сразу задумалась о покупке новой. Она не хочет, чтобы деньги лежали просто так. Но они могут понадобиться ей в любой момент, как только появится хороший вариант.

Анне подойдёт бессрочный вклад, а лучше — накопительный счёт. И деньги растут, и снять их можно в любое время. При срочном вкладе проценты выше, но она рискует потерять доход, если средства понадобятся до истечения договора.

Ситуация 3

Дано: Пётр устал от работы и продал дорогостоящий бизнес. Теперь он хочет немного отдохнуть. Других источников дохода у него нет, поэтому он намерен жить на проценты.

Если Пётр сумел сколотить крутой бизнес, но так и не научился инвестировать, ему остаётся только срочный вклад на длительный период с ежемесячной выплатой процентов. Но разумно при этом часть денег оставить на бессрочном вкладе или накопительном счёте, чтобы можно было ими распоряжаться, когда процентов будет не хватать.

Оптимальный вариант — разделить имеющуюся сумму на порции по 1,2 миллиона и положить в разные банки на разное время: одну или больше частей на три месяца, одну или больше — на полгода, остальное вложить долгосрочно. Когда через три месяца ему захочется купить что-то дорогое, у него будет на руках нужная сумма. А если он не вытерпит и снимет деньги раньше, то потеряет проценты только с 1,2 миллиона. Остальные средства продолжат лежать на счету с полноценным начислением дохода.

Ваша ситуация

Если вы намерены копить и точно знаете, к какому сроку понадобятся деньги, ваш выбор — вклад с капитализацией процентов. Что касается пополнения, нужно смотреть на условия банка. Иногда выгоднее открыть вклад без пополнения, а новые доходы копить отдельно. При этом снимать деньги досрочно крайне невыгодно: доход будет минимальным. Ниже, чем на бессрочном вкладе.

Если вы точно не знаете, что будете делать с деньгами и как срочно они вам понадобятся, рассмотрите вариант бессрочных вкладов и накопительных счетов. Процент ниже, чем по срочному вкладу, но таким он и останется, что бы вы ни делали с деньгами.

Вклады

Вклады в 2022 году — 1390 предложений по депозитам от 254 банка. Сравните ставки и условия по вкладам и найдите наиболее выгодный на Выберу.ру.

Вклады всех банков. Доступно 1390 предложений. Изменить

- Общие условия

- Примеры расчётов

- Ставка: до 10,17%

- Сумма: от 15 000 ₽

- Срок: от 1 месяца до 1 095 дней

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: до 9%

- Сумма: от 50 000 ₽

- Срок: от 3 до 24 месяцев

- Специальная программа: мультивалютный

- Капитализация: по выбору клиента

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

- Общие условия

- Примеры расчётов

- Ставка: до 10%

- Сумма: от 1 ₽

- Срок: от 1 дня

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

- Общие условия

- Примеры расчётов

- Ставка: 12%

- Сумма: любая

- Срок: любой

- Капитализация: нет

- Выплата процентов: нет

- Пополнение: нет

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: до 10,94%

- Сумма: от 10 000 ₽

- Срок: от 92 дней до 3 лет

- Капитализация: по выбору клиента

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: 9%

- Сумма: от 1 ₽

- Срок: любой

- Капитализация: по выбору клиента

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

- Общие условия

- Примеры расчётов

- Ставка: до 10%

- Сумма: от 1 ₽

- Срок: от 1 месяца

- Капитализация: по выбору клиента

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Бонус 4000 рублей по промокоду при открытии вклада

- Общие условия

- Примеры расчётов

- Ставка: до 10,9%

- Сумма: от 10 000 до 3 000 000 ₽

- Срок: от 91 дня до 1 100 дней

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: до 12,25%

- Сумма: от 300 000 до 100 000 000 ₽

- Срок: от 120 до 366 дней

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

Бонус 4000 рублей по промокоду при открытии вклада

- Общие условия

- Примеры расчётов

- Ставка: до 11%

- Сумма: от 100 000 ₽

- Срок: от 91 дня до 1 098 дней

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

Бонус 4000 рублей по промокоду при открытии вклада

- Общие условия

- Примеры расчётов

- Ставка: до 12,5%

- Сумма: от 30 000 до 20 000 000 ₽

- Срок: от 90 до 366 дней

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

Бонус 4000 рублей по промокоду при открытии вклада

- Общие условия

- Примеры расчётов

- Ставка: до 9,75%

- Сумма: от 10 000 до 3 000 000 ₽

- Срок: от 95 до 370 дней

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: до 15%

- Сумма: от 500 000 ₽

- Срок: от 3 до 36 месяцев

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: до 15%

- Сумма: от 100 ₽

- Срок: от 1 месяца

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

- Общие условия

- Примеры расчётов

- Ставка: 15%

- Сумма: от 1 ₽

- Срок: от 1 месяца

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

- Общие условия

- Примеры расчётов

- Ставка: до 14,5%

- Сумма: любая

- Срок: от 1 месяца

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

- Общие условия

- Примеры расчётов

- Ставка: до 14,25%

- Сумма: от 1 000 ₽

- Срок: от 120 до 210 дней

- Капитализация: по выбору клиента

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

- Общие условия

- Примеры расчётов

- Ставка: 14%

- Сумма: от 100 000 ₽

- Срок: любой

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: до 14%

- Сумма: от 3 000 000 ₽

- Срок: от 91 дня до 180 дней

- Капитализация: по выбору клиента

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: 12%

- Сумма: от 30 000 ₽

- Срок: 91 дня

- Капитализация: по выбору клиента

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

Информация о ставках и условиях вкладов в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Рейтинг вкладов для физических лиц с высокими ставками

Сравните условия, на которых можно оформить вклады с максимальной доходностью. Процентные ставки по срочным вкладам в банках указаны с учётом капитализации, если она предусмотрена.

- Выберите сортировку

- Сумма

- Срок

- Процент по вкладу

Мнение эксперта

Главное отличие вкладов от всех остальных финансовых инструментов – это надежность. Деньги в банках застрахованы государством, а доход гарантирован – вы получите заранее известные проценты. Существует традиционный совет — сберегать денежные средства предпочтительнее в той валюте, в которой вы получаете зарплату и предполагаете тратить свои накопления. Важно понимать, что в условиях динамичной инфляции высокие ставки по депозитам – это возможность уберечь деньги от обесценения. Принимать деньги на депозит могут только те банки, которые входят в государственную систему страхования вкладов. Лимит госстраховки на вклады и счета в одном банке, включая сумму начисленных процентов, для частного клиента, ИП или предприятия МСП, составляет 1,4 млн рублей. Есть ряд случаев, когда клиенту полагается повышенная страховая выплата до 10 млн рублей (например, страховая сумма по счету эскроу для расчетов по сделке купли-продажи недвижимого имущества составляет 10 млн рублей и рассчитывается отдельно от возмещения по иным вкладам)

Помощник

- Памятка вкладчику

- Интересное о банковских вкладах

Открыть вклад в банке

Чтобы сохранить сбережения и получать с них доход, физическое лицо может открыть вклад в банке. Финансовые организации предлагают выгодные условия по банковским вкладам и депозитам. На этой странице представлены предложения банков с максимальными ставками. Отличаются сроки, ограничения на снятие и пополнение. В некоторых случаях открыть вклад с максимально высоким процентом можно в режиме онлайн.

Условия по депозитам в 2022 году

Банки предлагают разместить денежные средства на таких условиях:

- сумма вклада — от 3 000 рублей;

- процентные ставки — от 16% до 23%;

- срок — от 1 месяца до 3 лет;

- выплата процентов — в конце срока, ежедневно, ежемесячно, ежегодно;

- дополнительно: автопролонгация, капитализация, пополнение, частичное снятие.

Капитализация — это начисление «процентов на проценты». Начисленные проценты добавляются к основной сумме вклада ежеквартально, ежегодно или ежемесячно. По выбору клиента банк может переводить проценты на отдельный счёт или карту.

Важно! Вклады с максимальным процентным доходом обычно предполагают капитализацию с выплатой процентов ежегодно или в конце срока.

Необходимые документы

Для открытия банковского вклада потребуется паспорт гражданина Российской Федерации. В некоторых банках есть возможность открытия вкладов онлайн, даже если вкладчик раньше не был их клиентом. Возраст заявителя должен быть не менее 14 лет.

Обратите внимание! Если у банка нет возможности открытия депозита в данный момент, можно обратиться позже или посмотреть другие продукты этой организации. В линейке может быть несколько вариантов банковского вклада.

Часто задаваемые вопросы

Депозиты условно делятся на 2 группы: срочные и до востребования. На этой странице представлены предложения по срочным депозитам.

В настоящее время ставки по вкладам достигают 25% годовых в зависимости от суммы и срока размещения.

Основной критерий — капитализация и величина ставки. Процентные ставки по срочным вкладам начинаются от 3%–3,5%. Доходность зависит от того, будет ли клиент пополнять и снимать средства в течение срока действия договора и как будет распоряжаться начисленными процентами. Максимальный доход можно получить, если открыть вклад на длительный срок с капитализацией и не снимать средства, начисленные в качестве процентов.

Банки могут изменять условия по вкладам. Чтобы найти самую выгодную программу на текущую дату, отсортируйте предложения по размеру процентной ставки.

Программа по страхованию вкладов, размещённых в банках России, предусматривает возможность получить компенсацию, равную сумме вклада, но не более 1,4 млн рублей. Проверить, застрахован ли вклад, можно на сайтах Банка России и Агентства по страхованию вкладов.

Налог взимается с дохода, превышающего 1% годовых, при условии, что сумма начисленных процентов составила более 42,5 тыс. рублей в год. Размер превышения — налогооблагаемая база, с которой нужно уплатить 13%.

Стоит ли сейчас открывать вклад с повышенными процентами?

«Открытый журнал» уже сравнивал популярные финансовые инструменты, которые российские граждане выбирали после кризиса в 2020. С тех пор ситуация изменилась: настало время высокой инфляции и социально-экономической неопределённости. Сегодня разберём, как в такой обстановке относиться к депозитам, ставки по которым резко выросли с конца февраля.

Ситуация по банковским вкладам

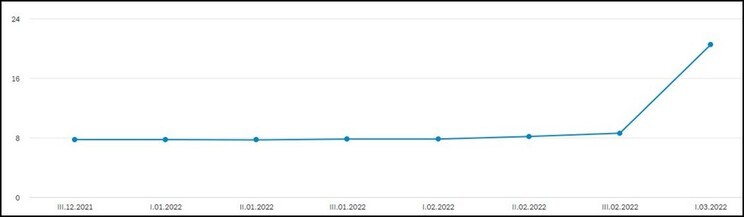

В конце февраля — начале марта 2022 г. произошло сразу несколько экономических событий, которые повлияли на ликвидность банковской системы:

- опасаясь всплеска инфляции, Центробанк 28 февраля произвёл резкое повышение ключевой ставки с 9,5 до 20%;

Рис. 1. Динамика максимальной процентной ставки (по рублёвым вкладам) в топ-10 крупнейших банков. Источник: сайт Центробанка

Вслед за рублёвыми пошли вверх и ставки по валютным вкладам. На 15 марта 2022 г. средняя годовая ставка по трёхмесячному вкладу в долларах составила 5,3%, а в евро — 4,25%.

При этом Госдума приняла закон об отмене НДФЛ на доходы от банковских вкладов по депозитам за 2021–2022 гг.

В результате принятых мер к третьей декаде марта ситуация с банковскими вкладами физических лиц несколько стабилизировалась.

Что нужно знать инвестору об условиях, которые предлагают банки по вкладам

Рассмотрим параметры ставок по банковским вкладам в зависимости от срока и от валюты.

Срок вклада (в месяцах)

Рис. 2. Средние ставки топ-20 банков (на 22.03.2022). Источник: Frank RG

Выбирая вариант вложения денег на депозит, необходимо учитывать ряд условий.

- Высокие ставки предлагаются именно на короткий срок. Чем длиннее вклад, тем ниже ставка.

При этом нужно учитывать, что преимуществом банковского вклада является наличие гарантий его сохранности — суммы до 1,4 млн руб. страхуются государством.

На конец марта сложилась ситуация, когда по трёхмесячным рублёвым депозитам годовая доходность составляет около 20%. Если инвестор ждёт ясности на валютном/фондовом рынке и не торопится вкладывать средства в ценные бумаги, то имеет смысл рассмотреть данную возможность. Однако повышение цен по многим товарным группам, особенно в краткосрочном периоде, такая величина ставки депозита способна компенсировать лишь частично.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Источник https://lifehacker.ru/kak-vybrat-vklad/

Источник https://www.vbr.ru/banki/deposity/

Источник https://journal.open-broker.ru/investments/vklad-s-povyshennymi-procentami/