Обвели вокруг вклада. Как заработать на низких ставках и растущей инфляции?

С банковским депозитом можно заработать 14 тысяч рублей. При этом не придётся вкладывать миллион. Главное – определиться с целью. Если цель – сберечь деньги от инфляции и немного заработать, то задача выполнима. «Выберу.ру» собрал 20 вкладов, которые не позволят инфляции «съесть» сбережения.

Вклады не сдаются

Допустим, у нас есть 100 тысяч рублей. Мы хотим инвестировать эти деньги, чтобы спасти от инфляции и немного заработать. Начинаем перебирать инструменты: золото – дорого, облигации и акции – сложно и страшно для начинающего инвестора. Курс доллара и евро вырос, а, как мы помним, покупать валюту на пике – ошибка. Можно обратиться к банковскому вкладу, но падающие ставки не внушают доверия и не гарантируют высокий доход.

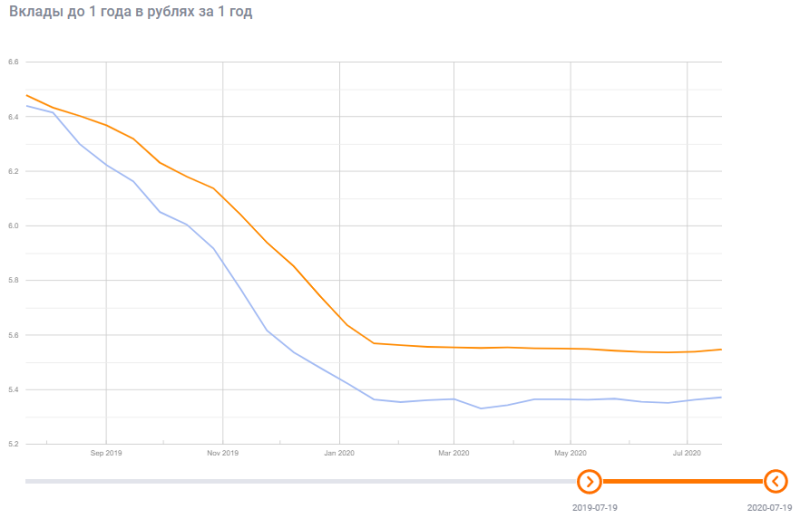

Действительно, у депозитов сейчас низкие доходы. Ставка по вкладам в рублях вошла в стагнацию: она резко падала в 2019 году и замерла в январе 2020. По данным индекса «Выберу.ру», ставка незначительно меняется последние пару месяцев. К 19 июля она замерла на отметке 5,372% годовых в банках из ТОП−50.

Индекс «Выберу.ру» показывает падение и стагнацию ставки по вкладам в рублях до 1 года. Оранжевая кривая — все банки в базе, голубая кривая — банки из ТОП−50.

Но именно долгосрочные банковские вклады – хороший способ накопить и заработать. Если вложить сегодня деньги под 5% годовых, то и через три года мы получим доход по этой ставке. Даже если средний процент в банках снизится до 2,5−3%.

Кажется, чтобы заработать на банковском вкладе, нужно вложить минимум миллион. А 100 тысяч рублей выглядят небольшой суммой. Однако запас карман не тянет и лишним не бывает. Экспериментально проверим, сколько можно накопить в течение трёх лет, инвестируя в рублёвые вклады. За основу расчёта возьмём депозиты из рейтинга «Выберу.ру».

Считаем и сберегаем

Официальная инфляция по данным Центробанка РФ – 3,2%. У вкладов из рейтинга «Выберу.ру» ставки выше инфляции. Значит, получится сохранить деньги от обесценивания и немного заработать.

Сравнивая вклады, мы опирались на критерии надёжности банка, его позиции в рейтингах, размер процентной ставки, рассчитывали доходность. Рейтинг «Выберу.ру» – нерекламное и некоммерческое предложение. Это ТОП лучших продуктов, рассчитанный калькулятором сайта.

Посчитаем, сколько заработаем за 3 года, если вложим 100 000 рублей. Фото: sm-news.ru.

Пальма первенства у вклада «МЕГА Онлайн» Московского кредитного банка. За 36 месяцев накопим 14 694 рубля по ставке 4,9% годовых.

- максимальная ставка – 5%, срок — до 36 месяцев;

- максимальная сумма – 20 млн рублей;

- можно пополнять первые 95 дней, если открываете вклад на 95−330 дней, или первые 185 дней, если открываете на 370−1 100 дней;

- есть дистанционное открытие через интернет-банк или мобильное приложение;

- проценты начисляются каждый месяц.

На втором месте – вклад «36 месяцев Плюс» «Хоум Кредит Банка». За три года заработаем 14 095 рублей по ставке 4,7%.

- небольшие ограничения на сумму – вклад можно открыть от 1 000 рублей;

- проценты вы получите в конце срока;

- первые 30 дней можно пополнять.

«Бронзовая медаль» у депозита «Доход» банка «Уралсиб». В течение трёх лет по ставке 4,9% годовых заработаем 14 694 рубля.

- минимальная сумма вложения – от 1 000 рублей;

- максимальный срок – 1 100 дней;

- можно открыть и в офисе, и в интернет-банке;

- проценты выплачиваются ежемесячно;

- пополнения и частичного снятия нет.

В ТОП «Выберу.ру» вошли 20 крупнейших банков. У многих ставка выше 5% годовых, в некоторых организациях достигает 6%: например, в «Санкт-Петербурге» и ПСБ. Также в рейтинг вошли программы Газпромбанка, «Абсолют Банка», Россельхозбанка, «Тинькофф» и других финансовых организаций из ТОП−50 по активам.

Как и на чем банки зарабатывают деньги — 11 основных способов

Знаете ли вы как и на чем зарабатывают банки? Деньгами пользуются все. Мы получаем их, тратим, стараемся сохранить, некоторые даже пытаются заработать. Так или иначе, каждый в своё время взаимодействует с банком. Именно банки, связующее звено при взаимодействии денежных отношений. То, что там концентрируется огромная прибыль – это факт. Но откуда она берется, большинство только догадывается.

Конечно, многие скажут, что основная прибыль формируется из-за разницы между выданными кредитами и привлеченными вкладами. И будут правы. Но помимо этого банки получают доход за счет множества других финансовых операций.

Мы подробно разберем основные способы извлечения выгоды банковским сектором.

Политика кредитов и депозитов

Начать разбираться в вопросе нужно с основ, то есть с соотношения кредитов и депозитов.

Банк – кредитная организация, привлекающая деньги физических и юридических лиц за определенную плату. Принятые в качестве вклада средства, выдаются в виде кредита другому клиенту, который обязуется их вернуть в указанный в договоре срок.

При этом заемщик платит проценты за пользование чужими деньгами.

Банк зарабатывает на разнице в процентных ставках.

Например, депозит физического лица был размещен по ставке 7% годовых. А кредит на эту же сумму был выдан под 19% годовых. Получаем 12% банковского дохода.

Из этих средств оплачивают расходы на содержание офиса, зарплата работников, но большая часть попадает в прибыль банка.

Кредитная организация устанавливает процентные ставки, руководствуясь не только желанием заработать, но и ставкой рефинансирования ЦБ РФ. То есть ставкой, по которой сам банк может взять кредит у Центрального Банка.

В нашей стране ставка рефинансирования равна ключевой ставке, которая 27 октября 2017 года достигла значения 8,25%. Банк не может выдать кредит по ставке, ниже ключевой. В России даже сложно представить ситуацию, когда стоимость кредита была бы близка к этой ставке.

Банк может привлекать средства под низкий процент:

- вклады физических лиц;

- кредит от ЦБ;

- кредитования под более низкий процент в других странах (особенно было популярно до кризиса).

И использовать их в своих целях, зарабатывая на разнице процентной ставки (кредитование) и прочих финансовых операциях.

Деньги из воздуха?

Но это были еще цветочки.

Основа получения дохода банком – принцип мультипликатора, то есть увеличения.

Разберем на примере.

Иванов открыл вклад в банке на сумму 1 000 руб.

По закону, все банки обязаны создавать резервы, сохраняя определенную сумму на специальном счете, для защиты интересов кладчиков.

Процент резервирования составляет 5% от суммы вклада. В нашем случае это будет всего 50 руб. А остаток от тысячи — 950 рублей можно использовать по своему усмотрению.

Например, предоставить другому клиенту в виде кредита под процент. Но чуть повыше, чем по вкладу (раза в 2).

Заемщик потратит деньги в магазине бытовой техники, который обслуживается в нашем банке. И средства снова возвращаются обратно.

Теперь банк, после дополнения резерва 47,5 руб. (5% от 950 рублей), может использовать деньги на выдачу других кредитов на сумму 902 руб. (950 – 47,5).

Так происходит размещение средств, пока деньги не кончатся. Каждый раз из суммы, оказавшейся на счету, вычитается доля для резерва (5%). А остатки передается клиенту в качестве кредита. И каждый раз банк получает свою прибыль в виде процента за пользование средствами.

В конечном итоге сумма, размещенная в банке Ивановым, увеличится в несколько раз. Эту цифру получают, разделив 100% на процент резервирования (5%).

Каждый вкладчик знает, сколько денег у него на счету и получает процент прибыли на остаток.

Каждый заемщик платит за пользование кредитными деньгами, банк получает свою прибыль.

«Деньги из воздуха» — основной принцип работы всей банковской системы.

Банк, как магазин, продает свой товар – деньги. В рассматриваемом примере одна тысяча превратилась в 20 000 рублей с помощью проведения банковских операций.

А теперь представьте, что таких Ивановых у банка миллионы. И столько же заемщиков. И мы получаем просто огромный объем денежных средств, которыми можно свободно распоряжаться и извлекать выгоду.

Проблемы у банка могут возникнуть, если все вкладчики одновременно захотят получить свои деньги. Но такая ситуация маловероятна (хотя грозит серьезными последствиями, вплоть до банкротства).

По этой причине банк всячески поощряет использование именно безналичных денег. И старается мотивировать клиентов (методом кнута и пряника) оставлять деньги на счету как можно дольше. При досрочном закрытии вклада — потеря начисленных процентов. Более выгодные ставки при длительных сроках открытия вклада.

Кроме кредитования для банка существует целый ряд возможностей заработать.

Фондовый рынок и ценные бумаги

Здесь банк проявляет активность сразу по трем направлениям:

- как самостоятельный участник рынка;

- как представитель клиента;

- выпускает собственные финансовые продукты.

В первом случае кредитная организация от своего лица приобретает ценные бумаги, в основном долговые расписки (облигации). Прибыль формируется за счет начислений по купонному доходу, превышающую ставки по вкладам.

Банк может работать на рынке ценных бумаг от имени и за счет клиента, то есть выступать в роли брокера. За каждую произведенную клиентом операцию покупки или продажи, например, акций, банк взимает небольшую копеечку в виде комиссии. Размер комиссий составляет сотые доли процентов от суммы сделки.

Но учитывая просто огромные объемы сделок и роль банка в качестве обычного посредника — получаем постоянный денежный доход не зависящий от внешних факторов (роста или падения ценных бумаг).

Дополнительно у каждого уважающего себя банка-брокера есть линейка продуктов, за пользование которых клиент выплачивает вознаграждение.

Например, доверительное управление. Вы отдаете деньги и управляющий уже сам совершает операции, зарабатывая (или не зарабатывая) прибыль для клиентов.

Вознаграждение банку обычно составляет 10-30% за результат (прибыль). Дополнительно идет плата за годовое обслуживание — 2-4% от суммы средств клиента в управлении.

Получаем, что даже в случае получения убытка, деньги теряет только клиент. А банк все равно получает свой процент за управление.

Банки успешно зарабатывают на ПИФах (паевые инвестиционные фонды). Выступая опять в роли посредника между клиентами и объектом инвестиций.

Схема извлечения прибыли практически идентичная доверительному управлению — различные комиссии с инвесторов, желающих продать или купить паи фондов.

За покупку и продажу паев придется уплатить банку от 1 до 3-5%. Причем за каждую операцию отдельно.

Плюс плата за годовое управление (независимо от финансового результата) — 1-3%.

Заработок на обмене валют

Помните, в 90-е на каждом углу стояли «менялы», предлагающие обменять валюту по более выгодному курсу, чем в банке. Их можно было найти у банков, возле рынков, вокзалов и в местах большого скопления людей. Те времена давно прошли, но изредка их еще можно встретить.

Зарабатывали они приличные деньги. Сейчас банки практически полностью забрали на себя функцию обмена.

Прелесть в том, что размер получаемой прибыли не зависит от курса валюты. Неважно сколько стоит доллар сегодня и сколько он будет стоить через месяц. Растет евро или падает, банку все равно.

Доход банка зависит от объема операций и спреда.

Спред — это разница между ценой покупки и продажи.

На наиболее популярные валюты (доллар, евро) — разница обычно составляет 1-3 рубля.

Вроде бы немного. Но посмотрим это под другим углом.

На момент написания статьи курс обмена доллара в Сбербанке был следующим:

- покупка — 57,84 рубля;

- продажа — 60,96.

Разница — 3,12 рубля. А это 5,4%.

Получаем, что за одну операцию обмена валюты банк заработает более 5 процентов от суммы сделки.

Учитывая, что за месяц одну и ту же сумму можно прокрутить несколько раз (купил-продал-купил-продал и т.д.) получаем, доход на обмене в десятки процентов в месяц.

Сравните со ставкой в Сбербанке по вкладу — около 6% в год.

При резком росте (или падении) курса валюты, банк подстраховывается и увеличивает спред в несколько раз. Типичную картину можно было наблюдать в 2014-2015 годах. Валютных спред в банках достигал 10-15 рублей или 15-20%.

Золото и монеты

Продажа драгоценных слитков, памятных и инвестиционных монет еще один способ заработать небольшую прибыль.

Банк выступает в роли продавца, получая комиссии от реализации.

Отдельно можно отметить ОМС (обезличенные металлические счета):

- золото;

- серебро;

- платина;

- палладий.

Процесс напоминает обмен валюты. Только в качестве актива выступают мировые котировки на драгоценные металлы. Клиент приобретает не физическое золото, а получает документ, подтверждающий факт приобретения.

На самом деле ни у банка, ни у вас нет в наличии ничего. Если, например купили 1 грамм золота по 1300 рублей за грамм, а через год его стоимость возрастет до 1500 — теоретически вы заработаете 200 рублей. На практике, за счет разницы между покупкой и продажей, реальная прибыль будет чуть ли вдвое-втрое ниже.

Спред у ОМС составляет 4-8%. И нужен очень существенный рост котировок, чтобы клиент получил значимую прибыль.

Этим и пользуются банки. Привлекают средства в ОМС и распоряжаются по своему усмотрению. Давая взамен клиенту не физические слитки металла, а обещание выплатить деньги по текущему курсу по первому требованию клиента.

Комиссии банка

Самый предпочтительный для банкира на сегодня способ получить прибыль – начисление комиссий. Причина достаточно проста: этот вид дохода не влечет за собой никакого риска. Платеж по кредиту можно просрочить, в то время как комиссия будет выплачена в любом случае. Поэтому каждый банк считает своим долгом изобрести их великое множество.

К наиболее распространенным вариантам относятся комиссии:

- за ведение счета;

- за снятие наличных (с кредитной карты, с помощью банкомата другого банка, свыше определенной суммы);

- комиссию за переводы (между клиентами разных банков, международные переводы);

- оплату услуги по предоставлению кредита.

Вариантов комиссий немало. Коммерческий банк требует оплаты своих услуг вполне оправданно, но бывают и начисления, о которых клиент не знает. Например, в случае подключения мобильного банка автоматически при получении банковской карты.

Банку выгодно увеличение доли безрискового дохода в общей сумме прибыли, поэтому в перспективе появятся все новые варианты комиссий.

Пример.

Комиссия за снятие наличных с кредитной карты Сбербанка составляет 3% (через банкомат другого банка – 4%), но не менее 390 руб.

Комиссия за снятие наличных с вклада Россельхозбанка на сумму до 1500000 составляет 1%, свыше указанной суммы – уже 10%.

Открытие счета в Альфа Банке юридическому лицу обойдется в 3300 руб.

Пени и штрафы

Соблюдение сроков возврата кредитов – важный момент для банка, поскольку не вовремя внесенный платеж приведет к невозможности расплатиться с другим клиентом, желающим снять свои деньги с депозита.

За несоблюдение финансовой дисциплины, недобросовестный клиент обязан заплатить сумму штрафа (пени). Начисление штрафных санкций для банка является еще одним способом заработать, поскольку четких границ для сумм не установлено.

К суммам пени и штрафов можно отнести проценты, начисляемые при завершении беспроцентного периода кредитования при пользовании картой. В Сбербанке этот процент составляет 24%, в Россельхозбанке – 26%. В последнем, заемщик при просрочке платежа по кредиту обязан заплатить 750 руб. и сумму начисляемых ежедневно пени в соответствии с условиями договора.

Банк не всегда может вернуть всю сумму начисленных штрафов, но по сумме всех обязательств остается в выигрыше.

Сотрудничество

Кредитная организация зарабатывает на комиссии не только от физических, но и от юридических лиц. Банки активно продвигают страховые продукты собственных дочерних организаций и партнеров. Осуществляют перевод части пенсии в определенный фонд, за что тоже получают комиссию.

Ярким примером является Россельхозбанк, который обязывает своих сотрудников продавать ИСЖ (индивидуальное страхование жизни), являющееся продуктом АльфаСтрахования. Получая при этом комиссию в размере 5%. ИСЖ в данном случае позиционируется в качестве вклада.

Клиентов убеждают, что средства застрахованы, поскольку компанию можно назвать надежной и форс-мажорных ситуаций быть не должно. Тот же банк получает средство за сотрудничество с ГазФондом.

При обращении в любой банк за получением кредита, клиент получает и услугу по оформлению страховки (или нескольких). В случае с ипотекой это обоснованно, но для получения потребительского кредита на небольшой срок явной необходимости оформлять страховку нет.

Приобретение прав требования

Недобросовестные заемщики одного кредитора вполне могут заинтересовать другого. Банк может предложить другой кредитной организации приобрести просроченную задолженность за 15-20% первоначальной стоимости. Покупатель получает в виде дохода оставшиеся 80% долга, при условии, что сможет их взыскать.

Первоначальный кредитор возмещает свои убытки с помощью созданных ранее резервов. При этом процедура перехода прав требования законна, а взыскание может осуществлять дочерняя компания банка. Например, свой «коллектор» есть у банка «Русский стандарт» и некоторых других.

Факторинг

Еще один способ заработать деньги – предоставление факторинговых услуг.

Факторинг можно назвать товарным кредитом или продажей долга покупателя третьему лицу.

При этом всегда участвует три стороны: поставщик, покупатель и фактор (в нашем случае банк). В общем виде схема факторинга выглядит так:

1. Поставщик производит отгрузку товара покупателю.

2. Поставщик передает банку накладные, в соответствии с условиями заключенного договора.

3. Банк оплачивает 90% суммы накладной, остальные 10% — после подтверждения получения товара покупателем.

4. Покупатель перечисляет деньги на счет фактора.

Рассмотрим ситуацию. Компания «Фрегат» заключила договор с фирмой «Авента» на поставку продукции общей суммой 670 000 руб. Товар был поставлен заказчику 1 ноября, оплата от покупателя должна поступить до 15 ноября.

Компания-поставщик постоянно нуждается в деньгах для оборота, поэтому заключила договор с коммерческим банком «ФинамБанк». Банк перечислил 7 ноября 80% суммы (536 000 руб.) на счет «Фрегат» в соответствии с предоставленными накладными. 15 ноября «Авента» погасила свой долг, перечислив средства коммерческому банку. Из оставшихся 20% (134 000 руб.) банк удержал комиссию за свои услуги в размере 10% (67 000 руб.), а оставшуюся часть перечислил на счет «Фрегат».

Перед подписанием договора с компанией, проверяется уровень её надежности и репутация. Факторинг популярен у поставщиков, которые не имеют возможности долго ждать оплату за свои услуги. Активно пользуются подобной услугой банка оптовые компании. Банк в свою очередь получает прибыль и расширяет ассортимент предоставляемых услуг.

Лизинг

Увеличить доход банк может, оказывая лизинговые услуги своим клиентам за определенную плату. По договору имущество (оборудование, автомобиль, здание или другое имущество, необходимое клиенту) передается в пользование на условиях финансовой аренды. Соглашение может подразумевать последующий выкуп предмета лизинга.

В этом случае банк выступает в роли лизингодателя. Вознаграждение за услугу зависит от банка, чья дочерняя компания предоставляет лизинг.

Например, Альфа Лизинг предлагает ставки для юридических лиц от 14,7% по программе Альфа Мобиль. Договор лизинга банковская структура заключает и с частными лицами, что тоже является возможностью роста прибыли. Для среднестатистического гражданина такой вариант может быть выгоднее кредита при условии грамотного подхода.

Все для клиента

Желание продать один продукт множеству клиентов сменилось стремлением предоставить одному потребителю всю продуктовую линейку.

Банку выгоднее выдать кредит заемщику, тут же оформить депозит, застраховать жизнь и имущество, обеспечить мобильным банком и смс-оповещениями и завершить обслуживание кредитной картой.

В таких условиях банк получает прибыль от целого комплекса операций, «привязывая» к себе постоянного и проверенного клиента. Это позволяет контролировать потребителя, планировать прибыль и распределять источники поступления средств.

Банки в общей массе предоставляют однотипные услуги, поэтому за клиента, а значит и прибыль, приходится побороться.

Ведущая роль отдается удобству сервиса. В крупных банках обслуживание становится оперативным и разносторонним, появляются специальные комнаты для вип-клиентов. Например, в отделение Сбербанка можно поиграть с ребенком, узнать о здоровом питании или оформить медицинский полис. Ориентированность на клиента приносит банку свои денежные плоды.

В других странах банки давно не воспринимаются как «вселенское зло», а используются как средство для достижения целей.

В нашей стране недоверие к банкам возникло в момент становления банковской системы, и постоянно подкрепляется самим кредитором, поскольку не все условия предоставления банковских услуг являются прозрачными и понятными.

При грамотном подходе использование финансовых инструментов, предлагаемых банком, приносит выгоду не только кредитору, но и клиенту.

Самым прибыльным банком, по данным Banki.ru, является Сбербанк России, чистая прибыль которого только за октябрь 2017 г составила почти 500 миллионов рублей. Банк получает огромные средства за счет большого объема проводимых операций и широкой линейки услуг.

Видео

Советую посмотреть познавательный фильм в виде мультфильма о становлении кредитной системы. И вы поймете как и почему работает банковская сфера и как банки делают деньги буквально из воздуха.

Банковские комиссии, штрафы и пени – источник дохода банка. На чём ещё зарабатывают банки?

Деятельность всех банков в Российской Федерации носит коммерческих характер. Исключение является только Центральный Банк РФ, который обязан регулировать работу своих «подопечных». Коммерческая деятельность любой организации подразумевает под собой непосредственное получение прибыли от различных операций (некоторые из них подлежат обязательному лицензированию).

Так каким же образом банки создают себе прибыль? Ведь если говорить о суммах, то они имеют весьма масштабное значение. Почему многие считают, что банки «делают деньги из воздуха»? Так ли это? Обо всем этом, и о других сопутствующих вопросах, пойдет речь в данной статье.

Субъективные понятия об обращении денежных средств

В фундаментальном экономическом понимании, вся денежная система той или иной страны держится в руках Центрального Банка (регулятора коммерческих банков). То есть денежная система запускается Центробанком, а уже коммерческие банки имеют возможность зарабатывать себе средства путем обращения денежных масс.

Однако же Центральный Банк Англии в недавнем времени разрушил данный стереотип, заявив, что коммерческие банки могут создавать деньги сами по себе. В I квартале 2014 года Центральный Банк Англии выпустил бюллетень, в котором фигурирует статья о сущности природы появления денег в современной экономике. Как только банк выдает кредит, создаются новые деньги (то есть, стирает понятие круговорота депозит – кредит – банк). К слову, Английский Центральный Банк является одним из древнейших Центральных банков, который был создан еще в XII веке.

Как действительно действует банковская система точно судить невозможно. То есть, нельзя точно утверждать, какой именно процесс запускает дальнейший оборот денежных средств.

Классическая парадигма российской банковской системы

Классической парадигмой в России остается такая модель обращения банковских денег:

- Клиент вносит определенную сумму денежных средств на свой депозит (открывает денежный вклад);

- Банк откладывает себе некий % от этой суммы в резерв;

- Оставшуюся часть от вложенных клиентов банк направляет на выдачу ссуд.

Стоит заметить, что депозитные ставки практически вдвое (сейчас чуть меньше) превышают ссудные ставки.

Рассмотрим «рейтинг жадности банков» по версии интернет сайта moneymatika.ru. Данный портал провел исследование топовых банков, выдавших 85% всех потребительских кредитов. Учитывая примерно одинаковые банковские депозитные ставки по стране, можно представить, какую прибыль получили данные банки.

Таблица 1. Рейтинг ТОП-20 «жадных банков»

| Наименование Банка | Эффективная ставка |

|---|---|

| 1. Ренессанс Кредит | 74,9% |

| 2. Национальный Банк «Траст» | 71,9% |

| 3. Банк «Хоум Кредит» | 69,9% |

| 4. Промсвязьбанк | 69,9% |

| 5. Русфинанс банк | 55,2% |

| 6. ДжиИ Мани Банк | 49,9% |

| 7. Банк Москвы | 49,9 % |

| 8. Восточный Экспресс Банк | 36,5% |

| 9. Совкомбанк | 36% |

| 10. Русский Стандарт | 36% |

| 11. Кредит Европа Банк | 35% |

| 12. Московский Кредитный Банк | 35% |

| 13. Альфабанк | 34,9% |

| 14. Банк Открытие | 31,9% |

| 15. Россельхозбанк | 29,2% |

| 16. ВТБ 24 | 26% |

| 17. Уралсиб | 25,5% |

| 18. Юникредит | 24,5% |

| 19. Сбербанк | 24,5% |

| 20. Росбанк | 24,4% |

Банкам очень выгодно привлекать депозиты, так как это «дешевые» деньги. Процент по ним достаточно низкий для банка, а вот прибыль, которую банк получает, выдав на эту сумму кредитов, в разы превышает траты по выплате процентов держателям депозитов.

Банк рискует лишь в том случае, когда начнется массовое закрытие депозитных счетов, тогда его система просто рухнет, так как резервных средств не хватит на выплату такой суммы обязательств. Чем больше у банка вкладчиков, тем меньше вероятность, что все они одновременно придут в банк для закрытия своего счета или же для снятия наличных (кроме форс-мажорных случаев и времен острого кризиса). Это позволяет банку иметь стабильный резерв (как правило, это 5-10% от суммы вклада). Оставшиеся 90-95% от суммы вкладов будут выданы на кредиты. Они и создают все большее количество клиентских долгов, соответственно, новых денежных средств.

Как правило, банки выдают кредиты на сумму в 9 раз превышающую резервный запас. Федеральная Резервная Система любой страны имеет законные права на определение объема средств, которые будут идти на резерв банка.

Депозитные средства банка – это всегда оборотные средства. То есть, если вкладчик потребует у банка закрытия счета и выплаты своих средств (включая накопленные проценты), то банк, как правило, выдает данную сумму со счетов депозитов других вкладчиков. А уже позднее заполняет эти позиции вновь прибывшими средствами. И так далее.

Почему многие твердят, что банки делают деньги из воздуха? По сути, все дело, в безналичке. Денежные средства обращаются виртуальным образом, принося владельцам счетов немалый доход.

Прочие источники получения банковской прибыли

Каким же еще образом зарабатывают банки? Помимо непосредственно процентной разницей между выданными и полученными денежными средствами, банки так же зарабатывают и с помощью других способов. Их довольно-таки не мало.

Ведь чем больше источников дохода, тем, во-первых, больше прибыль, а во-вторых, меньше риска.

Банковские комиссии, штрафы и пени – как стабильный источник дохода

Ни для кого не секрет, что банки зарабатывают и на пенях, штрафах и неустойках клиентов. Эта строка дохода не так уж велика, если рассматривать совокупный доход банковских организаций, однако же, имеет место быть и функционирует весьма стабильно. Недостатком в получении такого дохода является то, что порой необходимо постараться, чтобы должник выплатил свою неустойку или пени. А это довольно-таки трудоемкий процесс.

Реально «беспроигрышным» вариантом наращивания дохода является такой вид банковского заработка, как комиссия.

Так как такой доход является для банков стабильным и безрисковым, кредитные организации стараются увеличить долю комиссионных доходов в числе совокупных.

Банк берет комиссии за безналичный перевод денежных средств, за выдачу кредита, за снятие наличных в банкомате, за ведение счета. Конечно, комиссия по внутрибанковским операциям, как правило, не предусмотрена, а если же дело касается межбанковских переводов или снятия налички с карточки «чужого» банка – доход от таких операций сразу же пополняет «банковскую копилку».

Кто-то из читателей возмутится, «какие еще комиссии за выдачу кредита? Ведь это же не законно!». Было. До какого-то времени. 26 июля 2017 года был принят Федеральный Закон № 212-ФЗ «О внесении изменений в части I и II Гражданского Кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

Данный Закон внес изменения в пункт 1 статьи 819, где теперь говориться о том, что «заемщик обязуется возвратить полученную денежную сумму банку, и уплатить проценты за пользование ею, а так же предусмотренные кредитным договором иные платежи, в том числе, связанные предоставлением кредита». То есть, фактически, комиссии стали разрешены на Законодательном уровне. А их размер каждая банковская организация вправе устанавливать самостоятельно.

Выход на валютный рынок – как вариант приумножения капитала

Другим стабильным заработком банковских организаций является купля-продажа валют. Самыми востребованными в этом плане валютами считаются евро и американский доллар. Как правило, люди часто меняют (покупают) валюту в банке перед вылетом за границу (например, на курорт или в командировку). Банк зарабатывает так же – на разнице между стоимостным курсом покупки и текущей установленной стоимостью той или иной валюты. По таким операциям банк всегда остается в прибыли. В редких случаях бывает так, что банковской организации приходится минимизировать доход от таких операций. Если же кредитная организация почувствует, что может уйти в убыток, она просто временно приостановит данную деятельность.

Банки не приемлют «денежного бездействия», то есть всегда заставляют деньги работать и наращивать свою массу. Так, с целью получения дополнительной прибыли, кредитные организации активно используют инвестиции. Например, покупают валюту по приемлемым ценам, а затем продают, или же вкладывают в ценные бумаги. Объектом покупки чаще всего являются облигации, их доходность приносит банку прибыль в виде купонного дохода.

К сведенью! Купонный доход — это годовой процент по облигации, разделенный на ее номинальную стоимость.

Такой вид инвестиций наиболее выгодный для банковской организации, так как он максимально придерживается соотношения риск/доходность.

Так же банки зарабатывают немалые деньги в виде комиссии от брокерских операций. Суть в том, что банк выступает посредником (брокером) между субъектами на рынке ценных бумаг. К подобным доходам входит и вознаграждение за доверительное управление активами клиента. Кстати, к основному вознаграждению за доверительное управление кредитная организация получает еще и определенную сумму денежных средств – плату за годовое обслуживание (так сказать «абонемент клиента»).

Стоит отметить, что банк получит вышеперечисленные платы в любом случае. Даже если в ходе управления клиент потерпел некоторые убытки.

По такому же принципу банковские организации получают прибыль и на паевых инвестиционных фондах (ПИФах). Банк может создать паевой инвестиционный фонд с более высокой или более низкой стратегией инвестирования. При этом, так же как и по брокерским операциям, организация получит свое вознаграждение даже в случае отрицательного «дохода» клиента (пайщика).

Примерно каждая пятая российская кредитная организация зарабатывает, совершая сделки с драгоценными металлами. Правда, доля такого дохода составляет менее 1% от всех совокупных. И вообще, операции с драгоценными металлами не столь популярны в российском обществе. Да и не каждый банк желает получать лицензию на осуществление подобного рода деятельности. Хотя руководитель отдела рейтингов кредитных институтов «Эксперт РА», Станислав Волков, считает, что «работа с драгоценными металлами позволяет банку заявлять о том, что он универсальный и предоставляет весь спектр услуг».

Продавая драгоценные слитки и инвестиционные монеты, банковская организация (при обязательном наличии лицензии) получает комиссию от реализации. Данный вид заработка принципиально схож с обменом валюты. Только же в данном случае, объектом продажи выступают не валюта, а мировые котировки на драгоценные металлы. Деньги из воздуха? Получается, что так. Ведь, по факту, ни клиент, ни банковская организация «в руках данных активов не держат».

Комиссия за посреднические операции

Как уже стало понятно из вышеперечисленных способов, определенную долю доходов коммерческого банка составляют посреднические операции, за которые банк присваивает комиссию (денежное вознаграждение). Не исключением является и факторинг.

Факторинг (перевод с англ. Faktor – посредник), — это один из видов банковской деятельности, связанный с переуступкой поставщиком неоплаченных платежей-требований на поставленные товары, выполненные работы, оказанные услуги, и соответственно право получения платежа по ним, банку. Банковская организация, таким образом, становится собственником неоплаченных платежных требований. При этом берет на себя все сопутствующие риски. Например, риск неуплаты обязательств, хотя, перед заключением договора, каждый потенциальный клиент тщательно проверяется на платежеспособность.

Другим, более узким, направлением для получения дополнительного банковского дохода является лизинг. Лизинговые операции банковской организации так же предусматривают комиссию (вознаграждение). Банковская организация (лизингодатель) может заключать договор, как с юридическими лицами, так и с физическими лицами (и ИП). При этом для клиентов лизинг порой является наиболее выгодным вариантом, нежели кредит. Однако российское общество пока не отдает предпочтение данному направлению, поэтому банки не могут в полной мере зарабатывать на данных договорах.

Сколько зарабатывают банки?

Размер заработка банков — ни для кого не секрет, его можно посмотреть как на сайте ЦБ, так и на сайте самого банка. Вот, например, топ-10 банков по чистой прибыли за 1 месяц (ноябрь 2018):

| Место | Банк | Чистая прибыль, рубли | Чистая прибыль, в долларах США |

|---|---|---|---|

| 1 | Сбербанк России | 685 558 281 000 ₽ | $10 387 246 682 |

| 2 | ВТБ | 133 949 052 000 ₽ | $2 029 531 091 |

| 3 | Альфа-Банк | 90 844 931 000 ₽ | $1 376 438 348 |

| 4 | Бинбанк | 63 891 605 000 ₽ | $968 054 621 |

| 5 | Газпромбанк | 25 843 026 000 ₽ | $391 561 000 |

| 6 | Райффайзенбанк | 19 389 350 000 ₽ | $293 778 030 |

| 7 | ЮниКредит Банк | 18 144 483 000 ₽ | $274 916 409 |

| 8 | Совкомбанк | 17 775 375 000 ₽ | $269 323 864 |

| 9 | Тинькофф Банк | 14 434 786 000 ₽ | $218 708 879 |

| 10 | БМ-Банк | 14 266 397 000 ₽ | $216 157 530 |

Разумеется, это открытая и официальная информация. А вы как думаете, сколько зарабатывают банки на самом деле?

Источник https://www.vbr.ru/banki/novosti/2020/07/21/ppk-top50-deposits-july/

Источник https://vse-dengy.ru/kak-banki-zarabatyivayut-dengi.html

Источник https://bankstoday.net/last-articles/bankovskie-komissii-shtrafy-i-peni-istochnik-dohoda-banka-na-chyom-eshhyo-zarabatyvayut-banki